Taille et Part du Marché des Compresseurs Alternatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresseurs Alternatifs par Mordor Intelligence

La taille du marché des compresseurs alternatifs devrait progresser de 4,68 milliards USD en 2025 et 4,88 milliards USD en 2026 à 5,89 milliards USD d'ici 2031, enregistrant un CAGR de 3,84 % entre 2026 et 2031. Derrière ces chiffres globaux stables, les exploitants délaissent les groupes à moteur à gaz traditionnels au profit de configurations hybrides à moteur électrique qui éliminent les émissions d'oxydes d'azote sur site. Des délais de livraison tendus — Kodiak Gas Services signale des délais bien supérieurs à 100 semaines — orientent les nouvelles commandes vers les fournisseurs disposant de stocks de modules sur châssis et de plateformes de maintenance prédictive. L'Asie-Pacifique occupe la première place en termes de chiffre d'affaires, portée par les terminaux GNL indiens et le déboulonnage pétrochimique chinois, tandis que le Moyen-Orient s'accélère sur des projets d'exportation d'hydrogène bleu et d'ammoniac spécifiant des machines API 618 sans huile. Les bâtis à opposition équilibrée restent dominants dans la collecte de gaz, tandis que les conceptions à membrane connaissent la croissance la plus rapide grâce à la demande en ravitaillement en hydrogène et en compression sans huile pour le secteur pharmaceutique.

Principaux Enseignements du Rapport

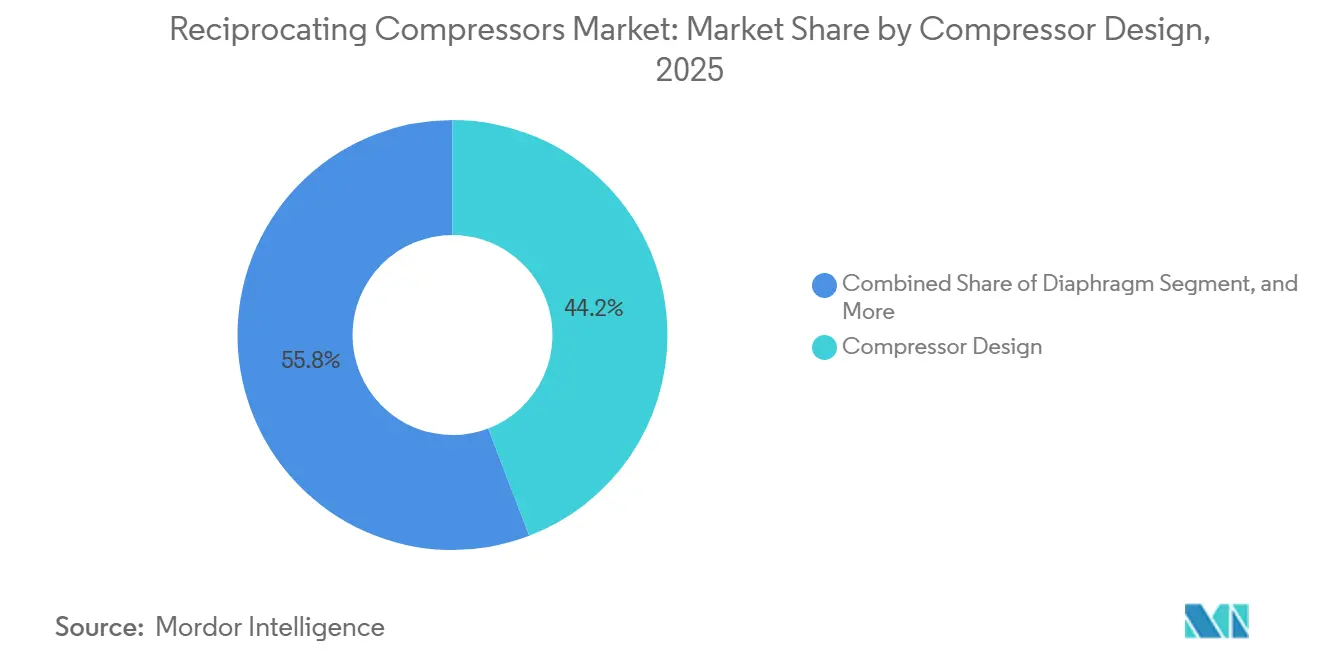

- Par conception de compresseur, les unités à opposition équilibrée horizontale ont représenté 44,19 % du chiffre d'affaires 2025, tandis que les compresseurs à membrane devraient progresser à un CAGR de 4,58 % jusqu'en 2031.

- Par lubrification, les machines lubrifiées à l'huile représentaient 63,63 % de la part en 2025, tandis que les variantes sans huile progressent à un CAGR de 4,23 % entre 2026 et 2031.

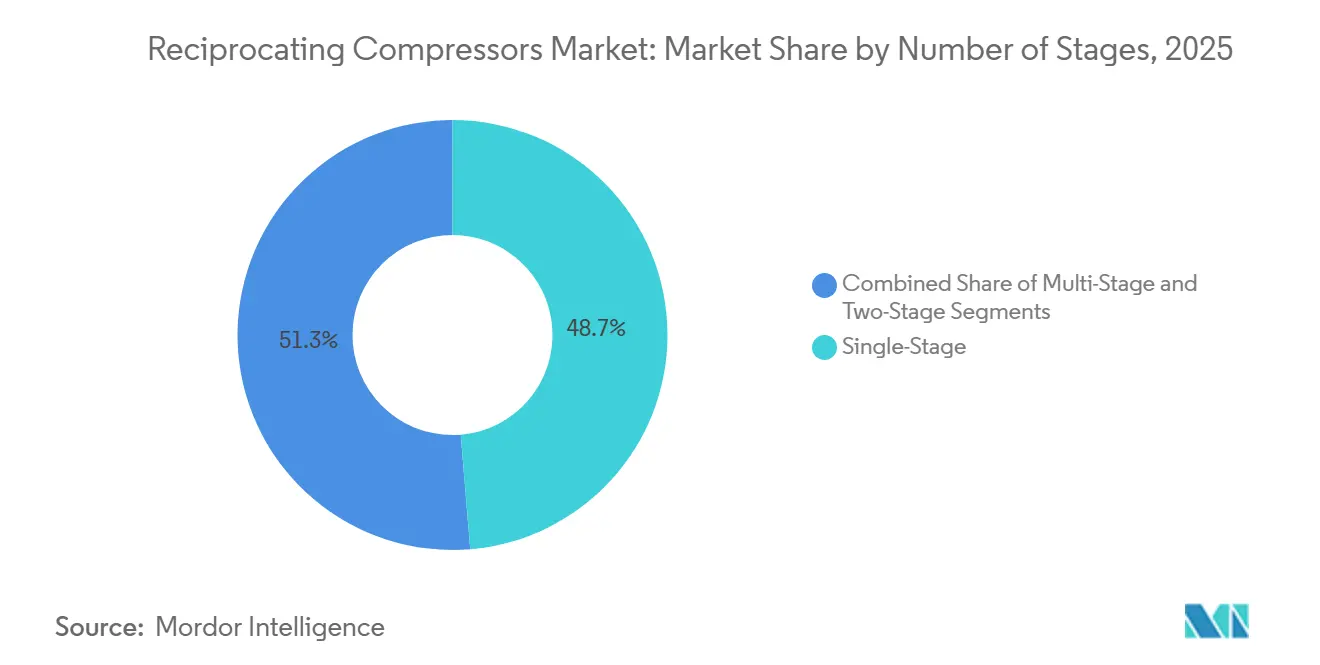

- Par nombre d'étages, les modèles mono-étagés détenaient 48,48 % de part en 2025 ; les unités multi-étagées devraient croître à un CAGR de 4,74 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 41,52 % de la demande en 2025, tandis que les stations de ravitaillement en hydrogène devraient croître à un CAGR de 4,38 % jusqu'en 2031.

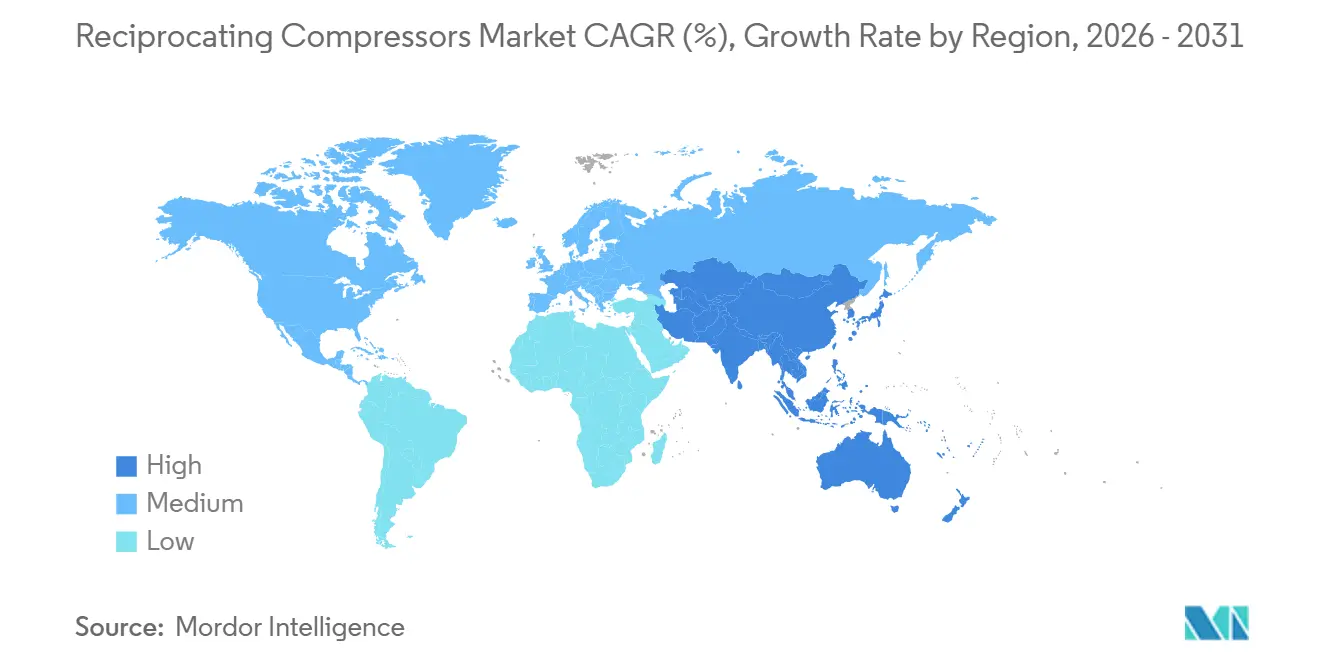

- Par géographie, l'Asie-Pacifique a capté 42,59 % du chiffre d'affaires 2025, tandis que le Moyen-Orient devrait afficher un CAGR de 4,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compresseurs Alternatifs

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise de la Construction de Trains de Liquéfaction GNL (Décisions d'Investissement Final post-2025) | +0.9% | Moyen-Orient, Asie-Pacifique, Côte du Golfe d'Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des Infrastructures de Ravitaillement en Hydrogène | +0.7% | Europe, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Hausse des Cycles de Re-Fracturation du Gaz de Schiste (Amérique du Nord) | +0.5% | Amérique du Nord (bassins du Permien, de Haynesville, d'Eagle Ford) | Court terme (≤ 2 ans) |

| Retrofits Obligatoires d'Efficacité Énergétique dans les Raffineries Existantes | +0.4% | Mondial, avec concentration en Europe, Amérique du Nord, raffineries côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance Prédictive Assistée par IA Générant 3 à 5 Points de Pourcentage de Gains de Disponibilité | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition des Équipementiers vers des Modules sur Châssis pour les FPSO Offshore | +0.5% | Amérique du Sud (Brésil, Guyana), Afrique de l'Ouest, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la Construction de Trains de Liquéfaction GNL

Les groupes alternatifs à grand bâti retrouvent la faveur pour la reliquéfaction du gaz d'évaporation et le service réfrigérant, alors que les décisions d'investissement final post-2025 font avancer de nouveaux trains GNL. L'attribution en février 2025 par Saudi Aramco du contrat Jafurah Phase 3 pour six trains de compression de gaz souligne l'engagement en faveur de machines sans huile à haute pression au Moyen-Orient.[1]Baker Hughes, "Baker Hughes to Supply Gas Compression Trains for Jafurah Project," BakerHughes.com Burckhardt Compression a rapidement suivi avec des commandes de Laby 4K165-3 pour le terminal TA'ZIZ d'Abu Dhabi, mettant en évidence la demande en compression sans huile pour le service cryogénique. Le projet North Field East au Qatar et les expansions sur la Côte du Golfe aux États-Unis ajoutent un pipeline pluriannuel de commandes dépassant 1 000 chevaux par unité. Les exploitants spécifient de plus en plus des entraînements à moteur électrique pour atteindre leurs objectifs de réduction des gaz à effet de serre, réduisant les fuites de méthane inhérentes aux moteurs à gaz primaires. À mesure que les chaînes d'approvisionnement se tendent, les fournisseurs qui stockent des vilebrequins critiques et des soupapes haute pression s'assurent un pouvoir de fixation des prix.

Développement des Infrastructures de Ravitaillement en Hydrogène

Les corridors de camions à zéro émission imposés en Europe, en Californie, au Japon et en Corée du Sud font monter en puissance la technologie à membrane et multi-étagée alternative capable d'élever l'hydrogène d'un stockage à 200-500 bar jusqu'à une distribution à 350-700 bar. Le contrat de Siemens Energy de janvier 2026 pour le Hub d'Hydrogène Vert de Hambourg illustre les projets nécessitant une compression étanche et sans huile.[2]Siemens Energy, "Hamburg Green Hydrogen Hub Compressor Contract," Siemens-Energy.com Le modèle à membrane HCP 500 de Hoerbiger étend les intervalles de maintenance à 8 000 heures en éliminant les défaillances d'élastomères.[3]Hoerbiger, "HCP 500 High-Pressure Diaphragm Compressor," Hoerbiger.com Ariel a déjà livré plus de 150 unités à hydrogène jusqu'à 6 000 psig pour le ravitaillement et l'injection en pipeline.[4]Ariel Corporation, "Hydrogen Compressors Portfolio," ArielCorp.com Les machines centrifuges et à vis perdant en efficacité à très haute pression différentielle, les bâtis alternatifs dominent ce créneau. Le carnet de commandes qui en résulte est en passe de dépasser l'ensemble du marché des compresseurs alternatifs jusqu'en 2031.

Maintenance Prédictive Assistée par IA Générant 3 à 5 Points de Disponibilité Supplémentaires

Les capteurs de l'Internet des Objets alimentent désormais des algorithmes d'apprentissage automatique en données de vibration, de température et de pression, qui avertissent d'une usure imminente des segments ou d'une défaillance des soupapes. Le module PROGNOST-NT de Burckhardt Compression, lancé en 2025, revendique des réductions de coût sur la durée de vie de 8 à 12 %. Ariel a mis à niveau sa suite Smart Compressor en octobre 2025 et compte 1 600 unités numérisées en service. Les premiers adoptants signalent une amélioration de la disponibilité mécanique, passant de la référence sectorielle de 92-94 % à près de 99 %, ce qui stimule directement les flux de trésorerie intermédiaires. Les fournisseurs monétisent les données via des portails d'abonnement, créant un flux de revenus récurrents qui amortit les ventes cycliques d'équipements. À mesure que les propriétaires d'actifs constatent un retour sur investissement rapide, les modules de maintenance prédictive passent du statut d'option à celui de spécification standard, remodelant la concurrence au sein du marché des compresseurs alternatifs.

Hausse des Cycles de Re-Fracturation du Gaz de Schiste

Les opérateurs américains re-fracturent des puits forés entre 2010 et 2018 pour récupérer des hydrocarbures non exploités, générant une demande incrémentale pour des unités alternatives montées sur remorque qui amplifient la basse pression en tête de puits. Kodiak Gas Services prévoit d'ajouter environ 150 000 chevaux en 2026, mais les pénuries de vilebrequins et de tiges allongent les délais de livraison au-delà de 100 semaines. À 3 USD par MMBtu de gaz, ConocoPhillips indique que l'économie de la re-fracturation rivalise avec celle des puits en greenfield, ce qui suggère que cette activité atteindra 5 à 7 % des complétions d'ici 2027. Les bâtis à opposition équilibrée mobiles pouvant être redéployés de bassin en bassin restent privilégiés, contribuant à stabiliser la part des États-Unis sur le marché mondial des compresseurs alternatifs.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reports de Dépenses d'Investissement dans les Projets en Eaux Profondes en Dessous de 65 USD par Baril | -0.6% | Offshore mondial (Brésil, Afrique de l'Ouest, Golfe du Mexique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Passage de la Levée par Gaz aux Pompes Électriques Submersibles dans les Champs Matures | -0.4% | Amérique du Nord onshore, champs matures du Moyen-Orient, mer du Nord | Moyen terme (2-4 ans) |

| Transition Industrielle vers les Unités à Vis Sans Huile dans l'Alimentation et la Pharmacie | -0.3% | Mondial, avec concentration en Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Réglementations Strictes sur le Bruit Urbain Supérieur à 75 dB-A Limitant les Installations en Centre-Ville | -0.2% | Europe, Japon, Amérique du Nord urbaine, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reports de Dépenses d'Investissement dans les Projets en Eaux Profondes en Dessous de 65 USD par Baril

Lorsque le Brent passe sous 65 USD par baril, les opérateurs gèlent les décisions d'investissement final en eaux profondes, reportant les groupes de compression pour le service de levée par gaz, d'exportation et de récupération des vapeurs. L'Agence Internationale de l'Énergie enregistre un niveau historiquement bas de sanctions en eaux profondes lors des précédents ralentissements, soulignant l'exposition macroéconomique des carnets de commandes des équipementiers. Les unités flottantes de production, de stockage et de déchargement nécessitant deux à quatre ans de délai d'ingénierie, une faiblesse des prix en 2026 se répercuterait sur le pipeline de commandes de la fin des années 2020. Les fournisseurs exposés à l'onshore, à la pétrochimie et à l'hydrogène diversifient leur risque.

Passage de la Levée par Gaz aux Pompes Électriques Submersibles dans les Champs Matures

Les producteurs du Permien, de la mer du Nord et du Moyen-Orient remplacent la levée par gaz par des pompes électriques submersibles, qui suppriment les dépenses de compression de gaz en surface et augmentent la production des puits. Un cas Reynolds Lift montre une production passant de 400 à 3 300 barils par jour lors du passage, tandis que le coût opérationnel pivote du gaz combustible vers l'électricité du réseau. La demande alternative en levée par gaz devrait donc se contracter de 2 à 3 % par an jusqu'en 2031, partiellement compensée par la croissance dans les créneaux de l'hydrogène et du GNL. Les équipementiers répondent avec des kits de retrofit qui reconvertissent les compresseurs de levée par gaz pour la récupération des vapeurs ou le renforcement de pipeline, protégeant la valeur de la base installée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de Compresseur : Les Bâtis à Opposition Équilibrée Conservent le Leadership en Débit

Les machines à opposition équilibrée horizontale ont représenté 44,19 % du chiffre d'affaires 2025, attestant de leur adéquation pour des volumes de collecte de gaz supérieurs à 283 000 m³ par jour. La part de marché des compresseurs alternatifs est peu susceptible de s'éroder rapidement, car les opérateurs de pipelines apprécient les faibles vibrations et les fondations simplifiées que ces bâtis offrent. En revanche, les unités à membrane, bien que représentant une faible part des totaux 2025, sont prévues pour un CAGR de 4,58 % à mesure que les stations de distribution d'hydrogène au détail se multiplient. La technologie à membrane métallique de Hoerbiger, homologuée à 500 bars, élimine les risques de perméation qui affectent les membranes en élastomère, élargissant l'acceptation dans les corridors de véhicules à pile à combustible. Les conceptions en V et en ligne remplissent des configurations compactes dans les ateliers mécaniques et les petites unités de traitement. Les cylindres à double effet, toujours choisis pour les boucles d'ammoniac et de méthanol au-dessus de 3 000 psig, illustrent pourquoi aucune technologie unique ne domine chaque application au sein du marché des compresseurs alternatifs.

L'expansion des compresseurs à membrane est renforcée par des codes de pureté stricts dans les secteurs pharmaceutique et des semi-conducteurs, où l'air de classe 0 selon la norme ISO 8573-1 est obligatoire. Les usines de fabrication de semi-conducteurs en Asie-Pacifique prévues pour la mise en production en 2027 privilégient les modules à membrane métallique sans huile, car les machines à vis ou à spirale peinent au-delà de 150 psig. Les équipementiers de bâtis à opposition équilibrée répliquent avec des amortisseurs de pulsations améliorés et des jumeaux numériques qui réduisent le temps de mise en service de 30 %. En conséquence, la taille du marché des compresseurs alternatifs pour les bâtis à opposition équilibrée continue de progresser lentement, même si des créneaux plus dynamiques font la une.

Par Lubrification : L'Adoption Sans Huile Progresse sous la Pression des Exigences de Pureté

Les variantes lubrifiées à l'huile ont conservé 63,63 % du volume en 2025, soutenant l'air d'atelier, la collecte de gaz intermédiaire et la réfrigération GNL où les traces d'hydrocarbures sont tolérées. Pourtant, les usines agroalimentaires, de boissons et d'électronique budgétisent désormais des prix premium pour la conformité à la classe 0, entraînant un CAGR de 4,23 % pour les compresseurs alternatifs sans huile. La gamme Laby à piston labyrinthe de Burckhardt évite la contamination croisée lors de la reliquéfaction de l'ammoniac, tandis qu'ELGi et CompAir promeuvent des kits de segments en PTFE qui réduisent l'entraînement d'huile en dessous des limites détectables par les instruments. Les marques grand public faisant face à des pénalités de rappel de produits, la prime en capital est justifiée.

Les fabricants évaluent également les coûts d'électricité sur le cycle de vie. Les étages sans huile délivrant des températures de refoulement plus élevées, de nombreuses installations intègrent une récupération de chaleur par refroidisseur intermédiaire qui réduit l'intensité énergétique nette de l'installation. Le marché des compresseurs alternatifs suit ces gains d'efficacité alors que les retrofits de raffineries existantes coïncident avec les mécanismes de tarification du carbone en Europe et en Californie. Bien que les unités lubrifiées à l'huile restent l'épine dorsale des parcs en amont et intermédiaires pour la période de prévision, les feuilles de route produits s'orientent clairement vers les technologies à joint sec.

Par Nombre d'Étages : Les Groupes Multi-Étagés s'Emparent des Créneaux Haute Pression

Les bâtis mono-étagés ont capté 48,48 % de la part 2025 pour les applications d'atelier et légères industrielles, mais les machines multi-étagées devraient progresser à un CAGR de 4,74 %. Les applications GNL, pétrochimiques et hydrogène nécessitent des pressions de refoulement supérieures à 1 000 psig, que les configurations multi-étagées satisfont efficacement grâce au refroidissement intermédiaire. Le bâti KB d'Ariel permet aux opérateurs d'ajouter des cylindres à mesure que la pression de réservoir diminue, prolongeant la durée de vie des actifs sans avoir à acheter de nouveaux groupes complets. Les conceptions bi-étagées restent populaires pour le ravitaillement des véhicules au gaz naturel dans les dépôts de bus urbains où 300 à 800 psig suffisent.

La politique d'efficacité énergétique favorise également l'adoption multi-étagée, car moins de kilowattheures sont consommés par unité de gaz comprimé une fois le refroidissement intermédiaire optimisé. En conséquence, la taille du marché des compresseurs alternatifs pour les équipements multi-étagés devrait croître plus vite que la courbe globale du marché jusqu'en 2031.

Par Secteur d'Utilisation Final : Le Ravitaillement en Hydrogène Émerge comme le Segment à la Croissance la Plus Rapide

Le pétrole et le gaz ont contribué à hauteur de 41,52 % de la valeur en 2025, mais font face à des vents contraires structurels liés à l'adoption des pompes électriques submersibles et à la volatilité des dépenses d'investissement en eaux profondes. En revanche, le ravitaillement en hydrogène est prévu comme l'utilisateur final le plus dynamique, enregistrant un CAGR de 4,38 % à mesure que les incitations politiques s'accumulent dans l'Union Européenne et en Californie. La livraison par Ariel de plus de 150 compresseurs à hydrogène à ce jour illustre la maturité technologique pour le service à 6 000 psig. Les usines chimiques et pétrochimiques maintiennent une demande stable en bâtis à double effet pour les boucles d'ammoniac, de méthanol et d'éthylène.

La production d'électricité, la fabrication et le CVC remplissent collectivement le reste de la demande, avec des groupes à spirale et à petit alésage alternatifs alimentant les systèmes de refroidissement urbain et la pneumatique industrielle. Le marché des compresseurs alternatifs continue de se rééquilibrer des applications centrées sur les combustibles fossiles vers des applications diversifiées à faible émission de carbone.

Analyse Géographique

L'Asie-Pacifique a représenté 42,59 % du chiffre d'affaires 2025 grâce aux constructions de terminaux GNL en Inde et aux modernisations de raffineries côtières chinoises. Les gouvernements de la région ajoutent des mandats d'efficacité — le Bureau de l'Efficacité Énergétique indien renforce les normes relatives aux compresseurs en 2026 — qui stimulent le remplacement des unités sous-standard. La croissance industrielle au Vietnam et en Indonésie stimule les ventes d'air d'atelier, renforçant la demande de base. La taille du marché des compresseurs alternatifs en Asie-Pacifique reste dynamique, les équipementiers locaux localisant leur production pour contourner les droits de douane à l'importation.

L'Amérique du Nord détenait environ 28 % de part, soutenue par la re-fracturation du gaz de schiste et la collecte du gaz associé. Les goulots d'étranglement de la chaîne d'approvisionnement en vilebrequins et soupapes font monter les taux de location d'équipements, avantageant les acteurs en place qui maintiennent des stocks. Les États-Unis pilotent également des corridors hydrogène du Texas à la Californie, passant des commandes anticipées pour des modules à membrane à 700 bar. La Phase 2 de LNG Canada et Woodfibre LNG ajoutent un potentiel de hausse futur.

L'Europe a généré environ 18 % du chiffre d'affaires en 2025, mais doit faire face à des réglementations strictes sur le bruit en vertu de la Directive UE 2000/14/CE qui plafonnent la puissance acoustique et imposent des conceptions à basse vitesse. L'installation d'enveloppes acoustiques et d'entraînements à vitesse variable aide les unités existantes à rester conformes, mais augmente le coût unitaire. Pendant ce temps, le Moyen-Orient, prévu à un CAGR de 4,44 %, s'accélère avec les projets Jafurah, TA'ZIZ et North Field East au Qatar qui intègrent des compresseurs alternatifs sans huile dans des complexes d'ammoniac bleu et d'hydrogène. Les développements en pré-sel au Brésil en Amérique du Sud et les usines de compression liées au schiste de Vaca Muerta en Argentine soutiennent la demande incrémentale, tandis que la croissance africaine dépend des découvertes en eaux profondes au large de la Namibie et du Mozambique.

Paysage Concurrentiel

Le marché des compresseurs alternatifs présente une fragmentation modérée, Atlas Copco, Ingersoll Rand, Burckhardt Compression, Baker Hughes et Siemens Energy détenant conjointement 35 à 40 %. Atlas Copco est en pleine série d'acquisitions, rachetant Cypress Equipment Rental en mars 2026, Air Compressor Works et Centroar en janvier 2026, renforçant sa présence dans la location sur la Côte du Golfe, en Floride et au Brésil. La fusion planifiée de Baker Hughes avec Chart Industries à 210 USD par action fusionne la compression alternative avec la technologie GNL cryogénique, positionnant le groupe combiné pour des terminaux intégrés d'exportation d'hydrogène et d'ammoniac. Burckhardt se concentre sur la compression sans huile et l'analyse prédictive, déployant PROGNOST-NT pour protéger sa base installée.

Les portails de services numériques qui monétisent les gains de disponibilité, la conformité à la cinquième édition de l'API 618 et les certifications ISO 8573-1 Classe 0 constituent des terrains de compétition. Des start-ups comme Everllence au Brésil se taillent une place en proposant des modules sur châssis pour les FPSO, réduisant le raccordement offshore de six semaines à dix jours. Compte tenu d'une part combinée de 35 à 40 % pour les cinq premiers, les acteurs régionaux de second rang comme Shenyang Blower Works Group, Kirloskar Pneumatic et Mitsui E&S Machinery bénéficient d'une fidélité localisée mais font face à des défis de montée en puissance en matière de R&D. Les fournisseurs qui maîtrisent les hybrides à faible bruit entraînés par moteur électrique et la maintenance prédictive sont en mesure d'élargir leurs marges au sein du marché plus large des compresseurs alternatifs.

Leaders du Secteur des Compresseurs Alternatifs

Atlas Copco AB

Ingersoll Rand Inc.

Burckhardt Compression AG

Baker Hughes Company

Siemens Energy AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Atlas Copco a finalisé l'acquisition de Cypress Equipment Rental pour 17,6 millions USD, élargissant son parc de compression portable sur la Côte du Golfe des États-Unis.

- Février 2026 : Hitachi Global Air Power a présenté le compresseur portable électrique E425H et le modèle sans huile OFE1550 au ConExpo 2026, en réponse à la hausse des prix de l'énergie et au renforcement des réglementations sur les émissions.

- Janvier 2026 : Siemens Energy a remporté un contrat pour fournir des systèmes de compression pour le Hub d'Hydrogène Vert de Hambourg, ciblant la demande maritime et du transport routier.

- Janvier 2026 : Atlas Copco a acquis Air Compressor Works en Floride et Centroar au Brésil pour renforcer la densité de service.

Périmètre du Rapport Mondial sur le Marché des Compresseurs Alternatifs

Le rapport sur le marché des compresseurs alternatifs est segmenté par conception de compresseur (à opposition équilibrée horizontale, en ligne vertical, en V, à membrane, à double effet), lubrification (lubrifié à l'huile, sans huile), nombre d'étages (mono-étagé, bi-étagé, multi-étagé), secteur d'utilisation final (pétrole et gaz, produits chimiques et pétrochimiques, production d'électricité, fabrication et industrie, CVC et réfrigération, autres), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À Opposition Équilibrée Horizontale |

| En Ligne Vertical |

| En V |

| À Membrane |

| À Double Effet |

| Lubrifié à l'Huile |

| Sans Huile |

| Mono-Étagé |

| Bi-Étagé |

| Multi-Étagé |

| Pétrole et Gaz |

| Produits Chimiques et Pétrochimiques |

| Production d'Électricité |

| Fabrication et Industrie |

| CVC et Réfrigération |

| Autres Secteurs d'Utilisation Final (Santé, Alimentation et Boissons) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Conception de Compresseur | À Opposition Équilibrée Horizontale | ||

| En Ligne Vertical | |||

| En V | |||

| À Membrane | |||

| À Double Effet | |||

| Par Lubrification | Lubrifié à l'Huile | ||

| Sans Huile | |||

| Par Nombre d'Étages | Mono-Étagé | ||

| Bi-Étagé | |||

| Multi-Étagé | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Produits Chimiques et Pétrochimiques | |||

| Production d'Électricité | |||

| Fabrication et Industrie | |||

| CVC et Réfrigération | |||

| Autres Secteurs d'Utilisation Final (Santé, Alimentation et Boissons) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des compresseurs alternatifs en 2031 ?

Il devrait atteindre 5,89 milliards USD d'ici 2031.

Quelle conception de compresseur détient la plus grande part en 2025 ?

Les bâtis à opposition équilibrée horizontale ont représenté 44,19 % de la part de chiffre d'affaires en 2025.

Quel segment d'utilisation final devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les stations de ravitaillement en hydrogène devraient enregistrer le CAGR le plus élevé à 4,38 %.

Pourquoi les compresseurs alternatifs sans huile gagnent-ils en popularité ?

Les usines agroalimentaires, pharmaceutiques et électroniques ont besoin d'une pureté de classe 0 selon la norme ISO 8573-1, que les conceptions sans huile fournissent sans filtration en aval.

Quelle région est en tête du marché aujourd'hui ?

L'Asie-Pacifique a capté 42,59 % du chiffre d'affaires mondial 2025.

Comment les fournisseurs utilisent-ils la technologie numérique pour être compétitifs ?

Les équipementiers intègrent des analyses de maintenance prédictive qui portent la disponibilité à près de 99 % et créent des flux de revenus par abonnement.

Dernière mise à jour de la page le: