Taille et Part du Marché des Régulateurs de Gaz Industriels aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | |

| Taille du Marché (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2030) | 3.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Régulateurs de Gaz Industriels aux États-Unis par Mordor Intelligence

La taille du marché des régulateurs de gaz industriels aux États-Unis est estimée à 3,11 milliards USD en 2025 et devrait atteindre 3,71 milliards USD d'ici 2030, avec un CAGR de 3,64 % de 2025 à 2030. Une demande soutenue provenant des usines de fabrication de semi-conducteurs, des stations de ravitaillement en hydrogène et des installations de traitement chimique maintient la croissance malgré le profil mature du marché. Les priorités d'approvisionnement favorisent désormais les régulateurs qui associent la fiabilité mécanique traditionnelle à des modules numériques de capteurs de pression, permettant un suivi plus étroit de la conformité et une maintenance prédictive. Les fournisseurs capables de garantir des performances de très haute pureté pour les gaz réactifs et spéciaux prennent l'avantage à mesure que les fabricants de puces et les intégrateurs d'hydrogène vert développent leurs capacités. La volatilité des coûts des matériaux pour le nickel et le cuivre complique les stratégies de tarification, mais les programmes de modernisation dans les complexes vieillissants du Midwest contribuent à maintenir des flux de commandes de base stables.

Principaux Enseignements du Rapport

- Par type de gaz, les gaz réactifs ont dominé avec 38,12 % de la part du marché des régulateurs de gaz industriels aux États-Unis en 2024, tandis que les mélanges spéciaux et d'étalonnage devraient afficher un CAGR de 3,51 % jusqu'en 2030.

- Par matériau, le laiton a conservé une part de 42,67 % du marché des régulateurs de gaz industriels aux États-Unis en 2024, tandis que les alliages haute pureté devraient croître à un CAGR de 4,12 % d'ici 2030.

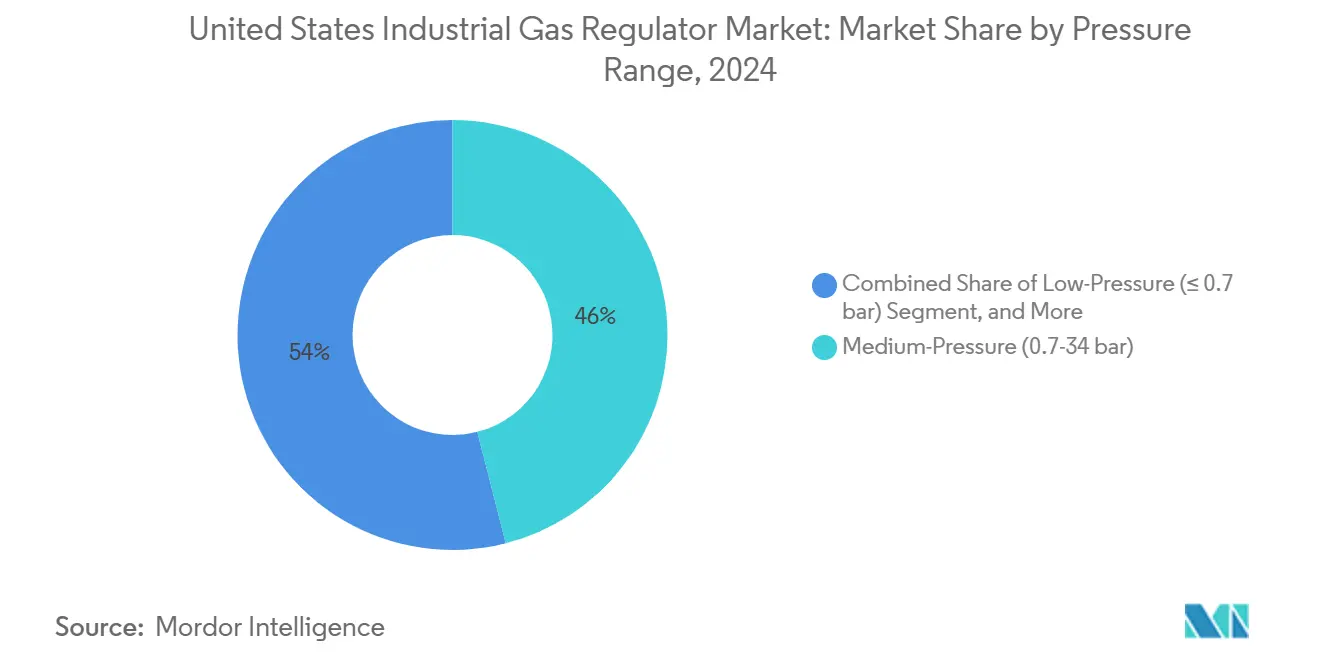

- Par plage de pression, les régulateurs à moyenne pression ont capté 46,01 % de la taille du marché des régulateurs de gaz industriels aux États-Unis en 2024, et les unités haute pression devraient se développer à un CAGR de 4,81 % jusqu'en 2030.

- Par industrie d'utilisation finale, le segment de la chimie et de la pétrochimie détenait 27,43 % de la part du marché des régulateurs de gaz industriels aux États-Unis en 2024 ; les applications liées à la transition énergétique devraient enregistrer le CAGR le plus rapide, à 5,08 %, jusqu'en 2030.

Tendances et Perspectives du Marché des Régulateurs de Gaz Industriels aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion accélérée des installations américaines de mélange de gaz spéciaux | +0.8% | Côte du Golfe du Texas, Pennsylvanie | Moyen terme (2-4 ans) |

| Demande croissante de régulateurs haute pureté dans les usines de fabrication de semi-conducteurs | +0.9% | Arizona, Oregon, New York, Ohio | Court terme (≤ 2 ans) |

| Adoption rapide des stations de ravitaillement en hydrogène en Californie et au Texas | +0.6% | Californie, Texas, Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Renforcement de la conformité aux normes de sécurité OSHA et EPA pour la manipulation des gaz toxiques | +0.7% | National | Court terme (≤ 2 ans) |

| Activité croissante de modernisation dans les usines chimiques vieillissantes du Midwest | +0.5% | Ohio, Indiana, Illinois | Moyen terme (2-4 ans) |

| Intégration discrète de capteurs de pression numériques dans les régulateurs en laiton traditionnels | +0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Accélérée des Installations Américaines de Mélange de Gaz Spéciaux

Plusieurs nouvelles usines de gaz spéciaux entrent en service, notamment le projet d'Air Liquide à Boise d'une valeur de 850 millions USD, prévu pour soutenir la ligne de puces mémoire de Micron. Chaque usine nécessite un contrôle de pression de très haute pureté avec des seuils de contamination inférieurs à 1 ppb, augmentant ainsi la demande de régulateurs usinés avec précision dotés de finitions de surface sub-microniques. Les nœuds de production localisés réduisent les délais de livraison, permettant aux régulateurs disposant d'une capacité d'usinage nationale de bénéficier d'économies logistiques. Le développement de Merck à hauteur de 1 milliard USD en Pennsylvanie signale un regroupement géographique continu à proximité des corridors de semi-conducteurs. Les spécifications d'approvisionnement intègrent de plus en plus des modules numériques de détection de fuites pour répondre aux objectifs de disponibilité des clients, faisant monter les prix de vente moyens.

Demande Croissante de Régulateurs Haute Pureté dans les Usines de Fabrication de Semi-conducteurs

L'usine de fabrication d'Intel en Ohio d'une valeur de 20 milliards USD et le site d'Arizona de TSMC spécifient tous deux des régulateurs en Hastelloy ou en Monel avec des taux de fuite inférieurs à 1 × 10⁻⁹ sccs comme référence. La documentation de Swagelok indique que les usines de fabrication de puces exigent une stabilité de pression de ±0,1 % de -40 °C à +150 °C, favorisant l'adoption d'assemblages soudés par procédé orbital avec des chemins mouillés électropolis. Ces critères stricts limitent le nombre de fournisseurs qualifiés et permettent des primes de marge qui compensent les fluctuations des coûts des métaux. Les montées en cadence de production prévues pour 2026-2027 maintiennent une forte visibilité pour les commandes de régulateurs liées aux installations d'outils de ligne.

Adoption Rapide des Stations de Ravitaillement en Hydrogène en Californie et au Texas

Les lois SB 1418 et SB 1420 de Californie imposent désormais une plus grande densité de stations, et le financement du hub ARCHES apporte 1,2 milliard USD pour accélérer le déploiement. Les distributeurs de prévision typiques à 700 bar nécessitent des régulateurs à deux étages avec des alliages résistants à la fragilisation par l'hydrogène. L'activité parallèle au Texas se concentre sur les clusters d'hydrogène industriel à proximité des complexes pétrochimiques, reliant les réseaux de distribution aux hubs de pipelines. Les subventions fédérales de décarbonation couvrant les usines sidérurgiques prêtes à l'hydrogène étendent la demande de régulateurs aux lignes de processus de l'industrie lourde.

Renforcement de la Conformité aux Normes de Sécurité OSHA et EPA pour la Manipulation des Gaz Toxiques

Les révisions de HazCom et du RMP renforcent le contrôle des systèmes de chlore, d'ammoniac et d'hexafluorure de soufre. Les mises à niveau remplacent souvent les soupapes de sécurité à ressort traditionnelles par des régulateurs intelligents associant des disques de rupture intégrés à des capteurs IoT, alimentant les tableaux de bord DCS des usines. Les dossiers de documentation incluant des analyses par éléments finis et des boucles de sécurité certifiées SIL influencent de plus en plus l'attribution des appels d'offres, valorisant les fournisseurs disposant d'un personnel d'ingénierie interne certifié selon les codes ASME.[1]Département de l'Énergie des États-Unis, "Opportunité de Financement pour la Décarbonation Industrielle," energy.gov

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du nickel et du cuivre affectant les régulateurs en acier inoxydable et en laiton | -0.6% | Mondial, fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Longs cycles de certification pour les régulateurs dans les applications de qualité nucléaire | -0.3% | Régions d'installations nucléaires | Long terme (≥ 4 ans) |

| Pénurie discrète de soudeurs de régulateurs certifiés ASME | -0.4% | National | Moyen terme (2-4 ans) |

| Perturbation de la chaîne d'approvisionnement due aux pièces moulées en alliages spéciaux importées d'Europe | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Nickel et du Cuivre Affectant les Régulateurs en Acier Inoxydable et en Laiton

Le nickel a fluctué de 40 % en 2024, tandis que le cuivre s'échangeait au-dessus de 8 000 USD par tonne, comprimant les marges pour les assemblages en acier inoxydable et en laiton. Les équipementiers détenant des contrats-cadres pluriannuels font face à des mécanismes de répercussion décalés, et les fenêtres de validité des offres se sont réduites à trente jours. La couverture des matériaux ne compense que partiellement l'exposition car les commandes d'alliages exotiques en petites séries ne disposent pas de contrats à terme. Par conséquent, certains fabricants redimensionnent les chemins d'écoulement ou adoptent des mélanges d'acier inoxydable duplex pour réduire la teneur totale en nickel, mais toute reconception déclenche une requalification pouvant durer un an.

Longs Cycles de Certification pour les Régulateurs dans les Applications de Qualité Nucléaire

Les programmes d'essais de type NRC s'étendent sur 18 à 36 mois et nécessitent des essais destructifs de fuite d'hélium ainsi que des essais sur table sismique. Le GAO a identifié un manque de 57 personnes dans le bureau des réacteurs avancés de la NRC, ce qui a prolongé les délais d'examen. Les fournisseurs doivent maintenir des stocks face à des dates d'approbation incertaines, immobilisant du fonds de roulement. Pourtant, les fournisseurs qui obtiennent la certification s'imposent pour des décennies car les installations nucléaires remettent rarement en appel d'offres les composants critiques.[2]Bureau de la Responsabilité Gouvernementale des États-Unis, "Rapport sur les Effectifs de Délivrance de Licences de la NRC," gao.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Gaz : Les Gaz Réactifs Stimulent la Demande Principale

Les gaz réactifs représentaient 38,12 % de la part du marché des régulateurs de gaz industriels aux États-Unis en 2024, reflétant le volume important de débit d'oxygène et d'hydrogène dans les secteurs de la chimie, du traitement des métaux et des boucles d'hydrogène vert émergentes. Les réacteurs, les reformeurs et les hauts fourneaux dépendent d'alimentations en oxygène à moyenne pression constantes, faisant des régulateurs robustes en laiton ou en acier inoxydable une nécessité de base. Le rôle croissant de l'hydrogène dans les usines d'ammoniac et de fer à réduction directe stimule la demande d'unités haute pression avec des alliages résistants à la fragilisation par l'hydrogène. Les mélanges spéciaux et d'étalonnage devraient enregistrer un CAGR de 3,51 % d'ici 2030, portés par les étapes de gravure et de dépôt dans les semi-conducteurs qui nécessitent des niveaux de contaminants inférieurs à 1 ppb. Ces mélanges circulent généralement dans des cylindres en petites séries, suscitant des commandes de régulateurs à membrane compacts équipés de pièces mouillées électropolies et de vannes à pointeau de précision.

Les gaz inertes, tels que l'azote et l'argon, fournissent des atmosphères de protection pour les lignes alimentaires, pharmaceutiques et de fabrication métallique ; la croissance reste stable mais peu spectaculaire. Les gaz corrosifs et toxiques, notamment le chlore et l'hexafluorure de soufre, représentent des opportunités de niche mais à forte marge car ils nécessitent des joints en fluoropolymère et des dispositifs d'isolation à distance. Les fournisseurs qui maintiennent des certifications croisées pour le nettoyage en service oxygène ainsi que la sécurité des gaz toxiques obtiennent le statut de fournisseur privilégié. L'essor de l'hydrogène grâce aux subventions fédérales de décarbonation élargit davantage la base installée de régulateurs homologués au-dessus de 350 bar, compensant la croissance plus lente des cycles d'utilisation traditionnels de l'oxygène pétrochimique.[3]Département de l'Énergie des États-Unis, "Stratégie pour l'Hydrogène Propre," energy.gov

Par Matériau : La Domination du Laiton Face au Défi de la Haute Pureté

Le laiton a conservé 42,67 % de la part du marché des régulateurs de gaz industriels aux États-Unis en 2024, grâce à son rapport coût-efficacité et à sa résistance adéquate à la corrosion pour l'air comprimé, l'azote et le service hydrogène de faible qualité. Les lignes d'usinage de barres standard et de chromage sont matures, maintenant les coûts unitaires bas. L'acier inoxydable commande des prix de vente moyens plus élevés et atténue les agents corrosifs légers, en faisant le cheval de bataille pour l'azote pharmaceutique, le CO₂ pour boissons et de nombreux circuits d'oxygène pétrochimique. Les alliages exotiques devraient afficher un CAGR de 4,12 % jusqu'en 2030, portés par les usines de fabrication de semi-conducteurs et les réacteurs avancés qui nécessitent des corps en Monel, Hastelloy ou Inconel pour des applications d'hélium de très haute pureté ou à haute température. Les commandes d'alliages haute pureté comprennent généralement des certificats de comptage de particules et des tests de fuite d'hélium inférieurs à 1×10⁻⁹ sccs, augmentant la valeur par unité.

La volatilité du nickel pèse sur les marges de l'acier inoxydable, tandis que les fluctuations du prix du cuivre affectent le laiton. Certains équipementiers testent l'acier inoxydable duplex ou les aciers sans nickel, mais la requalification prend du temps. Parallèlement, les modernisations de capteurs numériques dans les unités en laiton offrent une voie de modernisation à faible investissement, retardant les remplacements complets de corps en acier inoxydable ou en alliage dans les usines à contraintes financières. Les goulots d'étranglement dans les fonderies d'alliages européennes continuent de poser un risque d'approvisionnement, incitant les acheteurs à diversifier leurs sources de fonderie. Les fournisseurs qui alignent les choix de matériaux sur des analyses du coût total de possession remportent les appels d'offres où les utilisateurs finaux quantifient les économies sur le cycle de vie.

Par Plage de Pression : Les Applications à Moyenne Pression Dominent

Les régulateurs à moyenne pression, fonctionnant entre 0,7 et 34 bar, ont capté 46,01 % de la taille du marché des régulateurs de gaz industriels aux États-Unis en 2024. Les réacteurs chimiques, les systèmes de purge de raffinerie et les régulations CVC entrent généralement dans cette plage, soutenant une fréquence de commandes stable. Les appareils basse pression fonctionnant sous 0,7 bar servent les laboratoires et la métrologie de précision ; la demande reste de niche mais rentable en raison de spécifications de répétabilité strictes. Les régulateurs haute pression au-dessus de 34 bar devraient croître à un CAGR de 4,81 % jusqu'en 2030, portés par la distribution d'hydrogène à 700 bar, les projets pilotes de capture du carbone et les réacteurs avancés à boucle d'hélium.

Les conceptions haute pression doivent maintenir un point de consigne à ±0,1 % sur de larges variations thermiques, nécessitant des tiges rectifiées avec précision et des ensembles de membranes multicouches. Les risques de fragilisation par l'hydrogène nécessitent l'utilisation de Monel ou d'acier inoxydable spécialement recuit. Le coût par unité dépasse celui des modèles à moyenne pression par des facteurs de trois à six, renforçant ainsi les revenus malgré des volumes plus faibles. Les équipementiers qui rationalisent la modularité des composants entre les classes de pression simplifient le stockage MRO pour les distributeurs, facilitant la pénétration du marché.

Par Industrie d'Utilisation Finale : La Chimie en Tête, la Transition Énergétique s'Accélère

La chimie et la pétrochimie représentaient 27,43 % de la taille du marché des régulateurs de gaz industriels aux États-Unis en 2024, portées par une demande stable d'oxygène, d'azote et d'hydrogène dans les trains de craquage, de reformage et de polymérisation. Les cycles de rénovation des complexes du Midwest datant des années 1960-1980 ajoutent un volume de modernisation pour les remplacements de régulateurs intelligents. Les applications liées à la transition énergétique sont prêtes pour un CAGR de 5,08 % jusqu'en 2030, à mesure que les hubs d'hydrogène vert, le déploiement des piles à combustible et les lignes de fer à réduction directe prêtes à l'hydrogène se multiplient.

Le pétrole et le gaz maintiennent une base installée importante dans la remontée de gaz en amont, la compression en milieu de chaîne et le raffinage en aval ; cependant, la croissance plafonne en raison de la stagnation du nombre de forages et des politiques de décarbonation. Les segments des semi-conducteurs, des sciences de la vie et de l'alimentation et des boissons créent des niches précieuses de haute pureté. Les démonstrations de réacteurs nucléaires avancés, bien que faibles en volume unitaire, génèrent des prix de vente moyens élevés en raison de tests rigoureux. Les fournisseurs performants dans plusieurs secteurs diversifient leurs revenus, limitent l'exposition cyclique et réalisent des économies d'échelle dans l'approvisionnement en composants.

Analyse Géographique

La Californie ancre la croissance de l'infrastructure hydrogène grâce aux mandats de l'État et au financement fédéral ARCHES, accélérant les commandes de régulateurs à 700 bar équipés de garnitures résistantes à la fragilisation. Des dizaines de stations de prévision spécifient désormais des régulateurs à deux étages, et les dépôts de flottes de poids lourds soutiennent une visibilité de la demande sur plusieurs années. Le Texas reflète cette dynamique dans l'hydrogène industriel, en tirant parti des actifs pétrochimiques de la Côte du Golfe et des projets d'exportation portuaires. Les fournisseurs disposant d'entrepôts à Houston bénéficient d'un soutien plus rapide à la mise en service sur site, un facteur décisif dans les appels d'offres pour les entreprises d'ingénierie, d'approvisionnement et de construction.

La ceinture industrielle du Midwest, notamment l'Ohio, l'Indiana et l'Illinois, stimule le volume des modernisations. Le plan de ressources 2024 de Northern Indiana Public Service Company prévoit 2 600 MW de nouvelle capacité à cycle combiné, chaque bloc étant équipé de centaines de régulateurs de couverture d'azote et d'air d'instrumentation. Les bassins de main-d'œuvre manufacturière qualifiée persistent, bien que les pénuries de soudeurs ASME prolongent les délais des projets. Les équipementiers locaux tirent parti de ces atouts pour compenser les vents contraires des coûts des matériaux grâce à un assemblage cellulaire lean.

La Pennsylvanie émerge comme un épicentre des gaz spéciaux après l'annonce de l'usine de Merck à 1 milliard USD. Le corridor du Nord-Est maintient une demande de qualité pharmaceutique pour les régulateurs en acier inoxydable et en alliage, tandis que l'Arizona et l'Oregon bénéficient de l'expansion des semi-conducteurs d'Intel et de TSMC. Le Wyoming et l'État de Washington abritent des projets pilotes de réacteurs avancés, introduisant des cycles de service d'hélium haute pression que peu de fournisseurs peuvent satisfaire. La diversification régionale répartit les risques et soutient l'optimisation du réseau de distribution.

Paysage Concurrentiel

Une consolidation modérée caractérise le marché des régulateurs de gaz industriels aux États-Unis. La division Contrôle de Flux et de Processus de Parker Hannifin a affiché 4,67 milliards USD de ventes sur les douze derniers mois, permettant des investissements de plateforme dans des garnitures compatibles avec l'hydrogène et des ensembles de surveillance numérique. Le groupe Contrôle Final d'Emerson suit, intégrant les régulateurs à sa pile logicielle de vannes, d'actionneurs et d'optimisation AspenTech.[4]Emerson Electric Co., "Points Forts du Segment Contrôle Final," emerson.com Swagelok tire parti de l'exclusivité de ses canaux de distribution et de l'ingénierie d'application pour protéger sa part dans les niches de très haute pureté.

Les performances techniques et le soutien à la conformité, plutôt que le prix, influencent de plus en plus les achats. Les fournisseurs investissent dans des blocs de capteurs compatibles IoT, des intérieurs électropolis et des matériaux de siège à faible dégazage. L'acquisition en 2024 par Honeywell d'un processus GNL signale une pollinisation croisée entre la manipulation cryogénique et la conception de régulateurs. Les acquisitions cryogéniques de Dover révèlent des expansions stratégiques similaires. Les spécialistes de taille moyenne se différencient par des cycles de prototypage rapide et l'usinage d'alliages personnalisés, mais font face à des limites de mise à l'échelle en raison des pénuries de soudeurs. Les programmes de développement de la main-d'œuvre deviennent des avantages concurrentiels.

Les obstacles à la certification dans les usines nucléaires et de semi-conducteurs érigent de hautes barrières à l'entrée. Une fois approuvés, les régulateurs restent intégrés pendant des décennies, verrouillant les revenus des pièces de rechange après-vente. Les kits de modernisation numérique menacent de déplacer les unités analogiques en place, suscitant des alliances entre les entreprises de capteurs et les équipementiers mécaniques. Les leaders du marché disposent de solides réseaux MRO garantissant des pièces de rechange le lendemain, essentielles pour la disponibilité des usines de fabrication et les arrêts de raffinerie. La contestabilité globale reste modérée avec une marge de consolidation dans les niches adjacentes de détection et d'analyse de données.

Leaders du Secteur des Régulateurs de Gaz Industriels aux États-Unis

Airgas Inc. (an Air Liquide company)

Emerson Electric Co.

Parker Hannifin Corporation

Swagelok Company

The Harris Products Group, a Lincoln Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Emerson a fait avancer sa fusion avec AspenTech à hauteur de 670 millions USD pour fournir des suites intégrées d'optimisation et de contrôle incorporant des systèmes de régulation.

- Août 2025 : Le Département de l'Énergie a alloué de nouveaux fonds de décarbonation industrielle pour la fabrication prête à l'hydrogène, déclenchant des commandes de régulateurs pour les lignes de fer à réduction directe et de produits chimiques.

- Juillet 2025 : L'usine de fabrication d'Intel en Ohio a franchi des jalons d'approvisionnement, attribuant 50 millions USD de contrats de régulateurs de très haute pureté pour les processus de puces sub-ppb.

- Juin 2025 : La Californie a attribué des contrats d'approvisionnement en régulateurs en vrac pour équiper les nouvelles stations d'hydrogène à 700 bar dans le cadre du financement du hub ARCHES.

Périmètre du Rapport sur le Marché des Régulateurs de Gaz Industriels aux États-Unis

| Inerte (N₂, Ar) |

| Réactif (O₂, H₂) |

| Corrosif / Toxique (Cl₂, NH₃, HCl, SF₆) |

| Mélanges Spéciaux et d'Étalonnage |

| Laiton |

| Acier Inoxydable |

| Alliages Haute Pureté (Monel, Hastelloy) |

| Basse Pression (≤ 0,7 bar) |

| Moyenne Pression (0,7-34 bar) |

| Haute Pression (≥ 34 bar) |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Métaux et Mines |

| Santé et Sciences de la Vie |

| Alimentation et Boissons |

| Électronique et Semi-conducteurs |

| Transition Énergétique (Hydrogène Vert, Piles à Combustible) |

| Par Type de Gaz | Inerte (N₂, Ar) |

| Réactif (O₂, H₂) | |

| Corrosif / Toxique (Cl₂, NH₃, HCl, SF₆) | |

| Mélanges Spéciaux et d'Étalonnage | |

| Par Matériau | Laiton |

| Acier Inoxydable | |

| Alliages Haute Pureté (Monel, Hastelloy) | |

| Par Plage de Pression | Basse Pression (≤ 0,7 bar) |

| Moyenne Pression (0,7-34 bar) | |

| Haute Pression (≥ 34 bar) | |

| Par Industrie d'Utilisation Finale | Pétrole et Gaz |

| Chimie et Pétrochimie | |

| Métaux et Mines | |

| Santé et Sciences de la Vie | |

| Alimentation et Boissons | |

| Électronique et Semi-conducteurs | |

| Transition Énergétique (Hydrogène Vert, Piles à Combustible) |

Questions Clés Traitées dans le Rapport

Quelle est la demande actuelle de régulateurs de gaz industriels aux États-Unis ?

La taille du marché des régulateurs de gaz industriels aux États-Unis est de 3,11 milliards USD en 2025 avec une valeur projetée de 3,71 milliards USD d'ici 2030 à un CAGR de 3,64 %.

Quel type de gaz génère les ventes de régulateurs les plus élevées ?

Les gaz réactifs tels que l'oxygène et l'hydrogène sont en tête avec 38,12 % de part de marché en raison de leur utilisation intensive dans la chimie, les métaux et les applications hydrogène émergentes.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les alliages haute pureté incluant le Hastelloy et le Monel devraient croître à un CAGR de 4,12 % en raison de la demande dans les semi-conducteurs et le nucléaire.

Pourquoi les régulateurs haute pression gagnent-ils en importance ?

Le déploiement de stations de ravitaillement en hydrogène à 700 bar et les projets de réacteurs avancés poussent la croissance des régulateurs haute pression à un CAGR de 4,81 % jusqu'en 2030.

Quel secteur d'utilisation finale présente les meilleures perspectives de croissance ?

Les projets de transition énergétique englobant l'hydrogène vert et l'intégration des piles à combustible devraient afficher un CAGR de 5,08 %, surpassant les autres secteurs jusqu'en 2030.

Quel est le principal défi de la chaîne d'approvisionnement auquel font face les fabricants ?

La volatilité des prix du nickel et du cuivre comprime les marges pour les régulateurs en acier inoxydable et en laiton, incitant à des efforts d'optimisation de la conception et de substitution des matériaux.

Dernière mise à jour de la page le: