Tamanho e Participação do Mercado de Compressores Alternativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores Alternativos por Mordor Intelligence

O tamanho do mercado de compressores alternativos está projetado para expandir de USD 4,68 bilhões em 2025 e USD 4,88 bilhões em 2026 para USD 5,89 bilhões até 2031, registrando um CAGR de 3,84% entre 2026 e 2031. Por trás dos números gerais estáveis, os proprietários estão se afastando dos pacotes legados de motores a gás em direção a configurações híbridas de motor elétrico que eliminam as emissões de óxidos de nitrogênio no local. Os prazos de entrega apertados que a Kodiak Gas Services reporta — superiores a 100 semanas — inclinam os novos pedidos para fornecedores que mantêm estoque de skids modulares e plataformas de manutenção preditiva. A Ásia-Pacífico lidera em receita com base nos terminais de GNL indianos e no desgargalamento petroquímico chinês, enquanto o Oriente Médio acelera com projetos de exportação de hidrogênio azul e amônia que especificam máquinas API 618 isentas de óleo. Os quadros balanceados-opostos permanecem dominantes no recolhimento de gás, mas os designs de diafragma estão crescendo mais rapidamente graças ao abastecimento de hidrogênio e à demanda farmacêutica por compressão sem óleo.

Principais Conclusões do Relatório

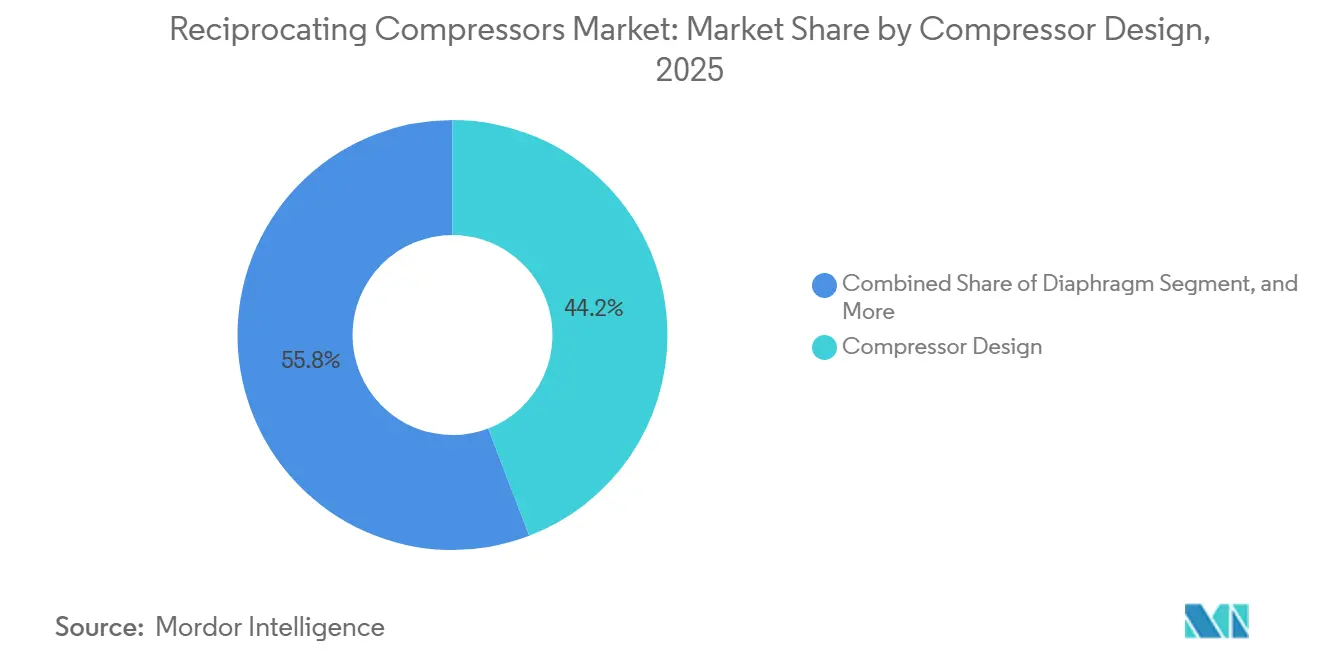

- Por design de compressor, as unidades horizontais balanceadas-opostas lideraram com 44,19% da receita de 2025, enquanto os compressores de diafragma estão projetados para expandir a um CAGR de 4,58% até 2031.

- Por lubrificação, as máquinas lubrificadas a óleo representaram 63,63% de participação em 2025, enquanto as variantes isentas de óleo avançam a um CAGR de 4,23% entre 2026 e 2031.

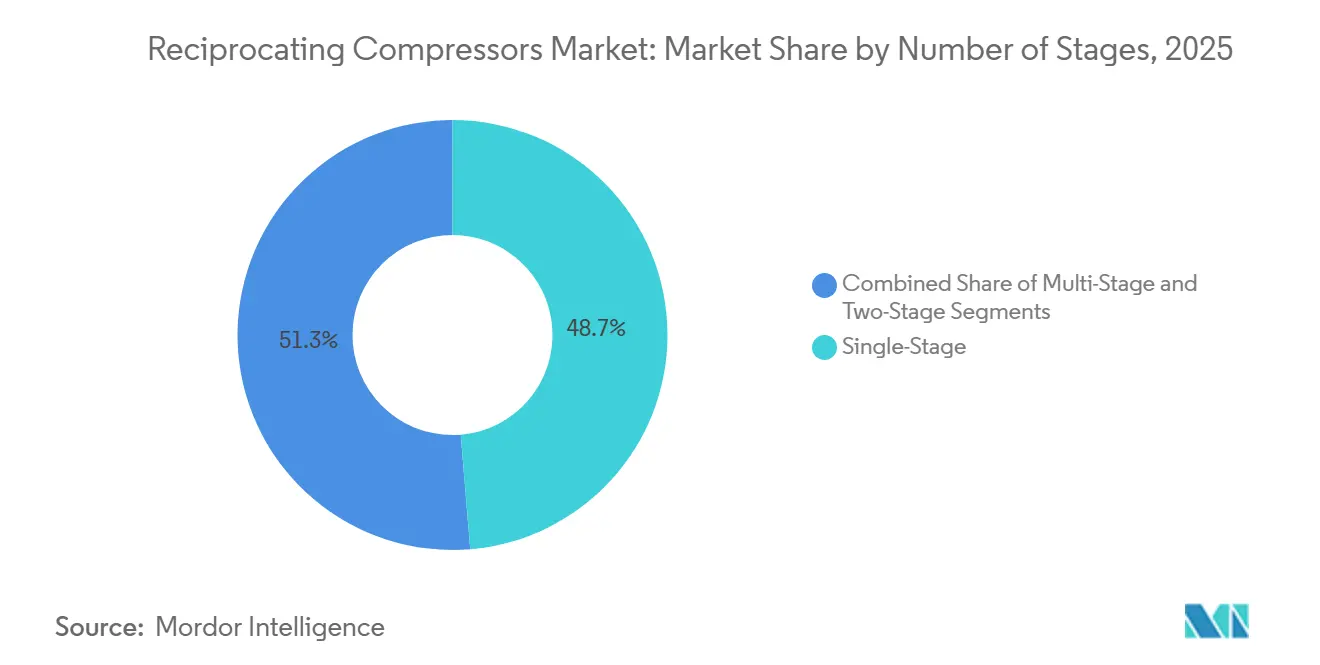

- Por número de estágios, os modelos de estágio único detinham 48,48% de participação em 2025; as unidades de múltiplos estágios estão previstas para crescer a um CAGR de 4,74% até 2031.

- Por indústria do usuário final, petróleo e gás compreendeu 41,52% da demanda em 2025, mas as estações de abastecimento de hidrogênio estão projetadas para crescer a um CAGR de 4,38% até 2031.

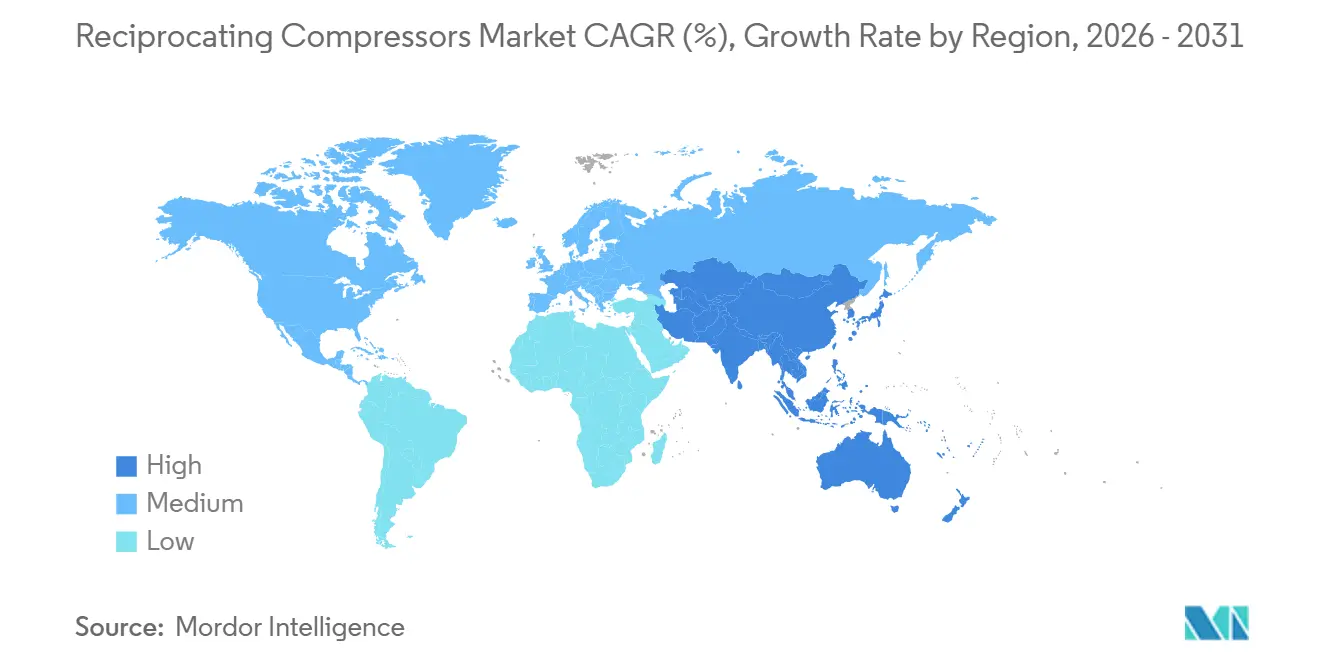

- Por geografia, a Ásia-Pacífico capturou 42,59% da receita de 2025, enquanto o Oriente Médio está projetado para registrar um CAGR de 4,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compressores Alternativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada da Construção de Trens de Liquefação de GNL (Decisões de Investimento Final Pós-2025) | +0.9% | Oriente Médio, Ásia-Pacífico, Costa do Golfo da América do Norte | Médio prazo (2-4 anos) |

| Construção de Infraestrutura de Abastecimento de Hidrogênio | +0.7% | Europa, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento nos Ciclos de Refaturamento de Gás de Xisto (América do Norte) | +0.5% | América do Norte (bacias do Permiano, Haynesville, Eagle Ford) | Curto prazo (≤ 2 anos) |

| Retrofits Obrigatórios de Eficiência Energética em Refinarias de Campo Marrom | +0.4% | Global, com concentração na Europa, América do Norte, refinarias costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva Habilitada por IA Desbloqueando Ganhos de Disponibilidade de 3-5 pp | +0.6% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança dos OEMs para Pacotes Modulares Montados em Skid para FPSOs Offshore | +0.5% | América do Sul (Brasil, Guiana), África Ocidental, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada da Construção de Trens de Liquefação de GNL

Os pacotes alternativos de grande porte estão voltando a ser preferidos para a religuefeição de gás de evaporação e serviço de refrigerante, à medida que as decisões de investimento final pós-2025 impulsionam novos trens de GNL. A adjudicação da Fase 3 de Jafurah pela Saudi Aramco em fevereiro de 2025, para seis trens de compressão de gás, sublinha o compromisso com máquinas de alta pressão isentas de óleo no Oriente Médio.[1]Baker Hughes, "Baker Hughes fornecerá Trens de Compressão de Gás para o Projeto Jafurah," BakerHughes.com A Burckhardt Compression logo seguiu com pedidos do modelo Laby 4K165-3 para o terminal TA'ZIZ de Abu Dhabi, destacando a demanda por equipamentos isentos de óleo em serviço criogênico. O North Field East no Catar e as expansões na Costa do Golfo nos Estados Unidos adicionam um pipeline plurianual de pedidos superiores a 1.000 cavalos de potência por unidade. Os proprietários especificam cada vez mais acionamentos por motor elétrico para cumprir as metas de gases de efeito estufa, reduzindo o escape de metano inerente aos motores a gás primários. À medida que as cadeias de suprimentos se tensionam, os fornecedores que mantêm estoque de virabrequins críticos e válvulas de alta pressão garantem poder de precificação.

Construção de Infraestrutura de Abastecimento de Hidrogênio

Os corredores obrigatórios de caminhões de emissão zero na Europa, Califórnia, Japão e Coreia do Sul estão escalando a tecnologia de diafragma e alternativa de múltiplos estágios que pode elevar o hidrogênio de armazenamento de 200-500 bar para dispensação de 350-700 bar. O contrato da Siemens Energy de janeiro de 2026 para o Hub de Hidrogênio Verde de Hamburgo é típico de projetos que necessitam de compressão isenta de óleo e sem vazamentos.[2]Siemens Energy, "Contrato de Compressor para o Hub de Hidrogênio Verde de Hamburgo," Siemens-Energy.com O modelo de diafragma HCP 500 da Hoerbiger estende os intervalos de manutenção para 8.000 horas ao eliminar a falha de elastômero.[3]Hoerbiger, "Compressor de Diafragma de Alta Pressão HCP 500," Hoerbiger.com A Ariel já enviou mais de 150 unidades de hidrogênio de até 6.000 psig para abastecimento e injeção em dutos.[4]Ariel Corporation, "Portfólio de Compressores de Hidrogênio," ArielCorp.com Como as máquinas centrífugas e de parafuso perdem eficiência em alturas muito elevadas, os quadros alternativos dominam esse nicho. A carteira de pedidos resultante está a caminho de superar o mercado mais amplo de compressores alternativos até 2031.

Manutenção Preditiva Habilitada por IA Desbloqueando Ganhos de Disponibilidade de 3-5 Pontos Percentuais

Os sensores de Internet das Coisas agora alimentam dados de vibração, temperatura e pressão em algoritmos de aprendizado de máquina que alertam sobre desgaste iminente de anéis ou falha de válvulas. O módulo PROGNOST-NT da Burckhardt Compression, lançado em 2025, afirma reduções de custo ao longo da vida útil de 8-12%. A Ariel atualizou seu conjunto Smart Compressor em outubro de 2025 e tem 1.600 unidades digitalizadas em serviço. Os primeiros adotantes relatam que a disponibilidade mecânica melhora da linha de base da indústria de 92-94% para quase 99%, impulsionando diretamente o fluxo de caixa intermediário. Os fornecedores monetizam os dados por meio de portais de assinatura, criando um fluxo de anuidade que amoriza as vendas cíclicas de equipamentos. À medida que os proprietários de ativos percebem o retorno rápido, os pacotes preditivos passam de especificação opcional para padrão, remodelando a concorrência dentro do mercado de compressores alternativos.

Aumento nos Ciclos de Refaturamento de Gás de Xisto

Os operadores dos Estados Unidos estão refaturando poços perfurados entre 2010 e 2018 para recuperar hidrocarbonetos não aproveitados, impulsionando a demanda incremental por unidades alternativas montadas em reboque que aumentam a pressão baixa na cabeça do poço em campo. A Kodiak Gas Services planeja adicionar aproximadamente 150.000 cavalos de potência em 2026, mas a escassez de virabrequins e hastes estende a entrega além de 100 semanas. Com o gás a USD 3 por MMBtu, a ConocoPhillips relata que a economia do refaturamento rivaliza com a de poços em campo virgem, sugerindo que a atividade sobe para 5-7% das conclusões até 2027. Os quadros balanceados-opostos móveis que podem ser reimplantados de bacia em bacia permanecem preferidos, ajudando a estabilizar a participação dos Estados Unidos no mercado global de compressores alternativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferimentos de Capex em Projetos de Águas Profundas Abaixo de USD 65 por Barril | -0.6% | Offshore global (Brasil, África Ocidental, Golfo do México, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Mudança do Elevação a Gás para Bombas Submersíveis Elétricas em Campos Maduros | -0.4% | América do Norte onshore, campos maduros do Oriente Médio, Mar do Norte | Médio prazo (2-4 anos) |

| Movimento Industrial em Direção a Unidades de Parafuso Isentas de Óleo em Alimentos e Farmacêuticos | -0.3% | Global, com concentração na Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Códigos Urbanos Rigorosos de Ruído Superiores a 75 dB-A Limitando Instalações no Centro das Cidades | -0.2% | Europa, Japão, América do Norte urbana, cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diferimentos de Capex em Projetos de Águas Profundas Abaixo de USD 65 por Barril

Quando o petróleo Brent cai abaixo de USD 65 por barril, os operadores congelam as decisões de investimento final em águas profundas, adiando os pacotes de compressão para serviços de elevação a gás, exportação e recuperação de vapores. A Agência Internacional de Energia registra uma mínima histórica em sanções de águas profundas durante recessões anteriores, destacando a exposição macroeconômica para as carteiras de pedidos dos OEMs. Como os vasos de produção, armazenamento e descarga flutuantes precisam de dois a quatro anos de prazo de engenharia, a fraqueza de preços em 2026 se propagaria para o funil de pedidos do final dos anos 2020. Os fornecedores com exposição onshore, petroquímica e de hidrogênio diversificam o risco.

Mudança da Elevação a Gás para Bombas Submersíveis Elétricas em Campos Maduros

Os produtores no Permiano, Mar do Norte e Oriente Médio estão substituindo a elevação a gás por bombas submersíveis elétricas, que eliminam os gastos com compressão de gás na superfície e aumentam a produção dos poços. Um caso da Reynolds Lift mostra a produção saltando de 400 para 3.300 barris por dia na mudança, enquanto o custo operacional passa do gás combustível para a energia da rede elétrica. A demanda alternativa em elevação a gás está, portanto, projetada para contrair 2-3% ao ano até 2031, parcialmente compensada pelo crescimento nos nichos de hidrogênio e GNL. Os OEMs respondem com kits de retrofit que reutilizam compressores de elevação a gás para recuperação de vapores ou aumento de pressão em dutos, protegendo o valor da base instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Compressor: Os Quadros Balanceados-Opostos Mantêm a Liderança em Vazão

As máquinas horizontais balanceadas-opostas comandaram 44,19% da receita de 2025, evidenciando sua adequação para volumes de recolhimento de gás acima de 283.000 m³ por dia. A participação do mercado de compressores alternativos dificilmente se erosará rapidamente porque os operadores de dutos valorizam a baixa vibração e a fundação simplificada que esses quadros oferecem. Em contraste, as unidades de diafragma, embora representem apenas uma fração dos totais de 2025, estão previstas para um CAGR de 4,58% à medida que as estações de varejo de hidrogênio proliferam. A tecnologia de diafragma metálico da Hoerbiger, classificada para 500 bar, elimina os riscos de permeação que afligem as membranas de elastômero, ampliando a aceitação nos corredores de veículos de célula de combustível. Os designs do tipo V e em linha preenchem layouts compactos em oficinas mecânicas e pequenas unidades de processo. Os cilindros de dupla ação, ainda escolhidos para circuitos de amônia e metanol acima de 3.000 psig, ilustram por que nenhuma tecnologia única domina todos os serviços dentro do mercado de compressores alternativos.

A expansão do diafragma é reforçada por códigos de pureza rigorosos em farmacêuticos e semicondutores, onde o ar Classe 0 da ISO 8573-1 é obrigatório. As fábricas de semicondutores da Ásia-Pacífico programadas para tape-out em 2027 preferem skids de diafragma metálico isentos de óleo porque as máquinas de parafuso ou espiral têm dificuldades acima de 150 psig. Os OEMs de quadros balanceados-opostos respondem com amortecedores de pulsação aprimorados e gêmeos digitais que reduzem o tempo de comissionamento em 30%. Como resultado, o tamanho do mercado de compressores alternativos para quadros balanceados-opostos continua avançando mesmo enquanto nichos mais rápidos roubam as manchetes.

Por Lubrificação: A Adoção de Equipamentos Isentos de Óleo Cresce sob Pressão de Pureza

As variantes lubrificadas a óleo retiveram 63,63% do volume em 2025, sustentando o ar de oficina, o recolhimento de gás intermediário e a refrigeração de GNL onde traços de hidrocarbonetos são tolerados. No entanto, as plantas de alimentos, bebidas e eletrônicos agora orçam preços premium para conformidade com a Classe 0, impulsionando um CAGR de 4,23% em compressores alternativos isentos de óleo. A linha Laby de pistão labirinto da Burckhardt evita a contaminação cruzada durante a religuefeição de amônia, enquanto a ELGi e a CompAir promovem kits de anéis de PTFE que reduzem o arraste de óleo abaixo dos limites detectáveis por instrumentos. Como as marcas voltadas ao consumidor enfrentam penalidades por recall de produtos, o prêmio de capital é justificado.

Os fabricantes também avaliam os custos de eletricidade ao longo do ciclo de vida. Os estágios isentos de óleo entregam temperaturas de descarga mais altas, portanto muitas instalações integram a recuperação de calor do intercooler que reduz a intensidade energética líquida da planta. O mercado de compressores alternativos acompanha esses ganhos de eficiência à medida que os retrofits de refinarias de campo marrom coincidem com os esquemas de precificação de carbono na Europa e na Califórnia. Embora as unidades lubrificadas a óleo permaneçam a espinha dorsal das frotas upstream e intermediárias durante o período de previsão, os roteiros de produtos claramente se inclinam em direção às tecnologias de vedação a seco.

Por Número de Estágios: Os Pacotes de Múltiplos Estágios Conquistam Nichos de Alta Pressão

Os quadros de estágio único capturaram 48,48% de participação em 2025 em serviços de oficina e industriais leves, mas as máquinas de múltiplos estágios estão projetadas para expandir a um CAGR de 4,74%. As aplicações de GNL, petroquímica e hidrogênio exigem pressões de descarga acima de 1.000 psig, que as configurações de múltiplos estágios atendem eficientemente por meio de resfriamento entre estágios. O quadro KB da Ariel permite que os operadores adicionem cilindros à medida que a pressão do reservatório diminui, estendendo a vida útil do ativo sem a necessidade de adquirir pacotes completamente novos. Os designs de dois estágios permanecem populares no abastecimento de veículos a gás natural em depósitos de ônibus urbanos onde 300-800 psig é suficiente.

A política de eficiência energética também favorece a adoção de múltiplos estágios porque menos quilowatts-hora são consumidos por unidade de gás comprimido uma vez que o resfriamento entre estágios é otimizado. Consequentemente, o tamanho do mercado de compressores alternativos para equipamentos de múltiplos estágios provavelmente crescerá mais rapidamente do que a curva geral do mercado até 2031.

Por Indústria do Usuário Final: O Abastecimento de Hidrogênio Emerge como o Segmento de Crescimento Mais Rápido

Petróleo e gás contribuiu com 41,52% do valor em 2025, mas enfrenta ventos contrários estruturais decorrentes da adoção de bombas submersíveis elétricas e da volatilidade do capex em águas profundas. Em contraste, o abastecimento de hidrogênio é previsto como o usuário final mais rápido, registrando um CAGR de 4,38% à medida que os incentivos políticos se acumulam na União Europeia e na Califórnia. O envio de mais de 150 compressores de hidrogênio pela Ariel até o momento ilustra a prontidão tecnológica para serviço de 6.000 psig. As plantas químicas e petroquímicas mantêm uma demanda estável por quadros de dupla ação para circuitos de amônia, metanol e etileno.

A geração de energia, a manufatura e o HVAC preenchem coletivamente o restante da demanda, com conjuntos de espiral e alternativos de pequeno porte alimentando esquemas de resfriamento distrital e pneumática de fábrica. O mercado de compressores alternativos continua a se reequilibrar de aplicações centradas em combustíveis fósseis para aplicações diversificadas de baixo carbono.

Análise Geográfica

A Ásia-Pacífico comandou 42,59% da receita de 2025 com base nas construções de terminais de GNL na Índia e nas atualizações de refinarias costeiras chinesas. Os governos da região adicionam mandatos de eficiência — o Bureau de Eficiência Energética da Índia aperta os padrões de compressores em 2026 — que estimulam a substituição de unidades abaixo do padrão. O crescimento industrial do Vietnã e da Indonésia impulsiona as vendas de ar de oficina, reforçando a demanda de base. O tamanho do mercado de compressores alternativos na Ásia-Pacífico permanece dinâmico à medida que os OEMs domésticos localizam a produção para contornar as tarifas de importação.

A América do Norte detinha aproximadamente 28% de participação, sustentada pelo refaturamento de gás de xisto e pelo recolhimento de gás associado. Os gargalos na cadeia de suprimentos em virabrequins e válvulas elevam as taxas de arrendamento de equipamentos, favorecendo os titulares que mantêm estoque. Os Estados Unidos também pilotam corredores de hidrogênio do Texas à Califórnia, colocando pedidos antecipados para skids de diafragma de 700 bar. A Fase 2 do LNG Canada e o Woodfibre LNG adicionam potencial futuro de crescimento.

A Europa gerou cerca de 18% da receita em 2025, mas enfrenta regras rigorosas de ruído sob a Diretiva da UE 2000/14/CE que limitam a potência sonora e forçam designs de baixa velocidade. A instalação de revestimentos acústicos e acionamentos de velocidade variável ajuda as unidades legadas a permanecerem em conformidade, mas eleva o custo unitário. Enquanto isso, o Oriente Médio, previsto com um CAGR de 4,44%, acelera com os projetos Jafurah, TA'ZIZ e North Field East do Catar que agrupam compressores alternativos isentos de óleo em complexos de amônia azul e hidrogênio. Os desenvolvimentos de pré-sal da América do Sul no Brasil e as plantas de compressão ligadas ao xisto de Vaca Muerta na Argentina sustentam a demanda incremental, enquanto o crescimento africano depende das descobertas em águas profundas ao largo da Namíbia e de Moçambique.

Cenário Competitivo

O mercado de compressores alternativos exibe fragmentação moderada, com Atlas Copco, Ingersoll Rand, Burckhardt Compression, Baker Hughes e Siemens Energy detendo conjuntamente 35-40%. A Atlas Copco está em uma sequência de aquisições, adquirindo a Cypress Equipment Rental em março de 2026, a Air Compressor Works e a Centroar em janeiro de 2026, reforçando o alcance de locação na Costa do Golfo, Flórida e Brasil. A fusão planejada da Baker Hughes com a Chart Industries por USD 210 por ação une a compressão alternativa com a tecnologia criogênica de GNL, posicionando o grupo combinado para terminais integrados de exportação de hidrogênio e amônia. A Burckhardt foca em equipamentos isentos de óleo e análises preditivas, implementando o PROGNOST-NT para proteger sua base instalada.

Os portais de serviço digital que monetizam os ganhos de disponibilidade, a conformidade com a quinta edição da API 618 e as certificações ISO 8573-1 Classe 0 atuam como campos de batalha competitivos. Startups como a Everllence no Brasil conquistam espaço ao empacotar unidades de skid modulares para FPSOs, reduzindo a conexão offshore de seis semanas para dez dias. Dado que os cinco principais detêm 35-40% de participação combinada, os regionais de segundo nível como Shenyang Blower Works Group, Kirloskar Pneumatic e Mitsui E&S Machinery comandam lealdade localizada, mas enfrentam desafios de escala em P&D. Os fornecedores que dominam os híbridos de baixo ruído acionados por motor elétrico e a manutenção preditiva estão posicionados para ampliar as margens dentro do mercado mais amplo de compressores alternativos.

Líderes da Indústria de Compressores Alternativos

Atlas Copco AB

Ingersoll Rand Inc.

Burckhardt Compression AG

Baker Hughes Company

Siemens Energy AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Atlas Copco concluiu a aquisição da Cypress Equipment Rental por USD 17,6 milhões, expandindo sua frota de compressão portátil na Costa do Golfo dos Estados Unidos.

- Fevereiro de 2026: A Hitachi Global Air Power apresentou o compressor portátil elétrico E425H e o modelo isento de óleo OFE1550 na ConExpo 2026, respondendo aos preços de energia mais elevados e às regras de emissão mais rigorosas.

- Janeiro de 2026: A Siemens Energy ganhou um contrato para fornecer sistemas de compressores para o Hub de Hidrogênio Verde de Hamburgo, visando a demanda marítima e de transporte rodoviário.

- Janeiro de 2026: A Atlas Copco adquiriu a Air Compressor Works na Flórida e a Centroar no Brasil para aprofundar a densidade de serviços.

Escopo do Relatório Global do Mercado de Compressores Alternativos

O Relatório do Mercado de Compressores Alternativos é Segmentado por Design de Compressor (Balanceado-Oposto Horizontal, Vertical em Linha, Tipo V, Diafragma, Dupla Ação), Lubrificação (Lubrificado a Óleo, Isento de Óleo), Número de Estágios (Estágio Único, Dois Estágios, Múltiplos Estágios), Indústria do Usuário Final (Petróleo e Gás, Químicos e Petroquímicos, Geração de Energia, Manufatura e Industrial, HVAC e Refrigeração, Outros), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Balanceado-Oposto Horizontal |

| Vertical em Linha |

| Tipo V |

| Diafragma |

| Dupla Ação |

| Lubrificado a Óleo |

| Isento de Óleo |

| Estágio Único |

| Dois Estágios |

| Múltiplos Estágios |

| Petróleo e Gás |

| Químicos e Petroquímicos |

| Geração de Energia |

| Manufatura e Industrial |

| HVAC e Refrigeração |

| Outros Usuários Finais (Saúde, Alimentos e Bebidas) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Design de Compressor | Balanceado-Oposto Horizontal | ||

| Vertical em Linha | |||

| Tipo V | |||

| Diafragma | |||

| Dupla Ação | |||

| Por Lubrificação | Lubrificado a Óleo | ||

| Isento de Óleo | |||

| Por Número de Estágios | Estágio Único | ||

| Dois Estágios | |||

| Múltiplos Estágios | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Químicos e Petroquímicos | |||

| Geração de Energia | |||

| Manufatura e Industrial | |||

| HVAC e Refrigeração | |||

| Outros Usuários Finais (Saúde, Alimentos e Bebidas) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de compressores alternativos em 2031?

Está projetado para atingir USD 5,89 bilhões até 2031.

Qual design de compressor detém a maior participação em 2025?

Os quadros horizontais balanceados-opostos lideraram com 44,19% de participação na receita em 2025.

Qual segmento de usuário final deve crescer mais rapidamente até 2031?

As estações de abastecimento de hidrogênio estão projetadas para registrar o maior CAGR de 4,38%.

Por que os compressores alternativos isentos de óleo estão ganhando força?

As plantas de alimentos, farmacêuticos e eletrônicos necessitam de pureza Classe 0 da ISO 8573-1, que os designs isentos de óleo fornecem sem filtração a jusante.

Qual região lidera o mercado atualmente?

A Ásia-Pacífico capturou 42,59% da receita global de 2025.

Como os fornecedores estão usando a tecnologia digital para competir?

Os OEMs incorporam análises de manutenção preditiva que elevam a disponibilidade para quase 99% e criam fluxos de receita por assinatura.

Página atualizada pela última vez em: