Taille et part du marché des sectionneurs automatiques de réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sectionneurs automatiques de réseau par Mordor Intelligence

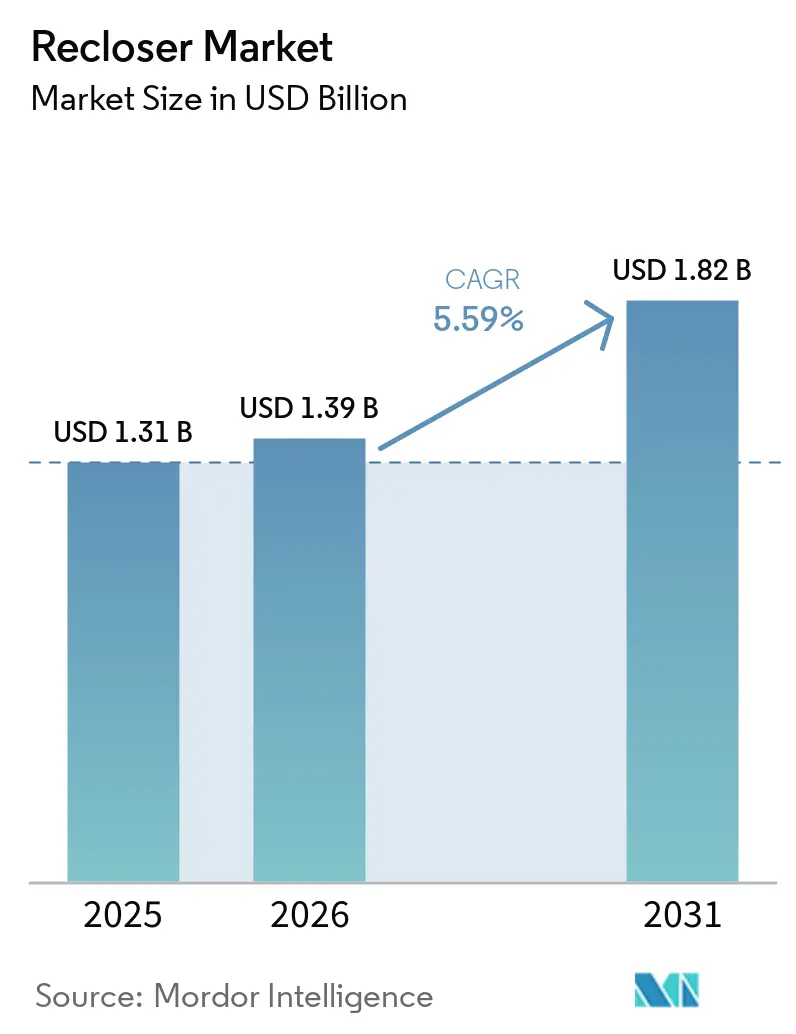

La taille du marché des sectionneurs automatiques de réseau devrait s'étendre de 1,31 milliard USD en 2025 et 1,39 milliard USD en 2026 à 1,82 milliard USD d'ici 2031, enregistrant un TCAC de 5,59 % entre 2026 et 2031. Les services publics accélèrent le remplacement des équipements isolés au SF₆ avant la date limite du règlement F-gaz de l'Union européenne en janvier 2026, tandis que le plan quinquennal de 574 milliards USD de China State Grid et le carnet de commandes de raccordement aux énergies renouvelables de 2 600 GW aux États-Unis attirent les sectionneurs automatiques à microprocesseur dans les spécifications standard. L'automatisation de la distribution d'électricité représente désormais environ un tiers des dépenses de modernisation du réseau, plaçant les sectionneurs automatiques au cœur des mandats de fiabilité et des calendriers de décarbonation. La concurrence reste modérément fragmentée, mais de nouveaux entrants tirent parti des diagnostics de défauts assistés par l'IA qui réduisent le SAIDI jusqu'à 80 % par rapport aux conceptions hydrauliques traditionnelles.

Principaux enseignements du rapport

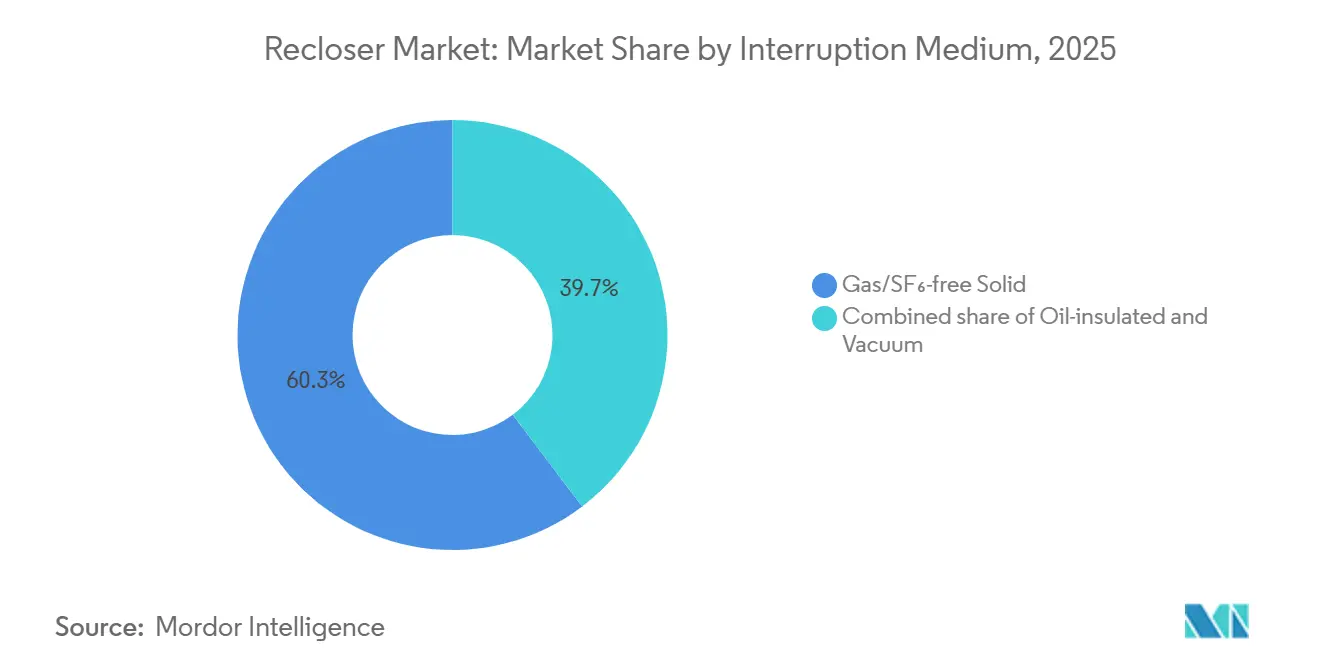

- Par milieu d'interruption, le gaz et l'isolation solide sans SF₆ ont dominé avec une part de marché de 60,3 % en 2025 pour les sectionneurs automatiques de réseau, tandis que les interrupteurs à vide progressent à un TCAC de 8,0 % jusqu'en 2031.

- Par configuration de phase, les unités triphasées ont représenté 48,9 % de la part de marché en 2025, et les configurations triple-monophasé devraient croître de 6,5 % jusqu'en 2031.

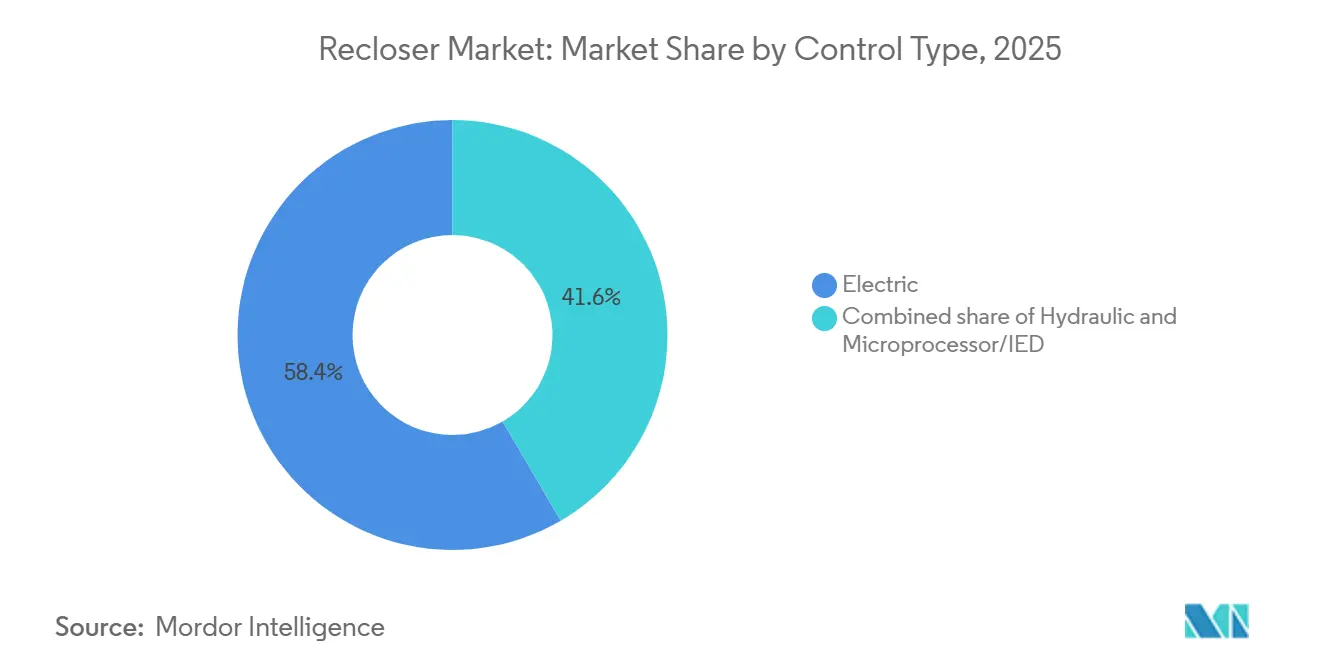

- Par type de commande, l'actionnement électrique a capté 58,4 % de la demande en 2025, mais les commandes à microprocesseur et à IED progressent à un TCAC de 6,3 % durant la période 2026-2031.

- Par classe de tension, la classe 16-27 kV a représenté 44,7 % du volume en 2025, tandis que les unités 28-38 kV s'accéléreront à 6,1 % jusqu'en 2031.

- Par emplacement d'installation, les installations aériennes montées sur poteau ont représenté 72,0 % des expéditions en 2025, mais les conceptions montées sur socle devraient progresser de 7,3 % sur la période.

- Par utilisateur final, les acheteurs de transport et distribution des services publics ont détenu 61,5 % de la part de marché en 2025, tandis que les utilisateurs commerciaux et institutionnels se développeront à 6,8 % jusqu'en 2031.

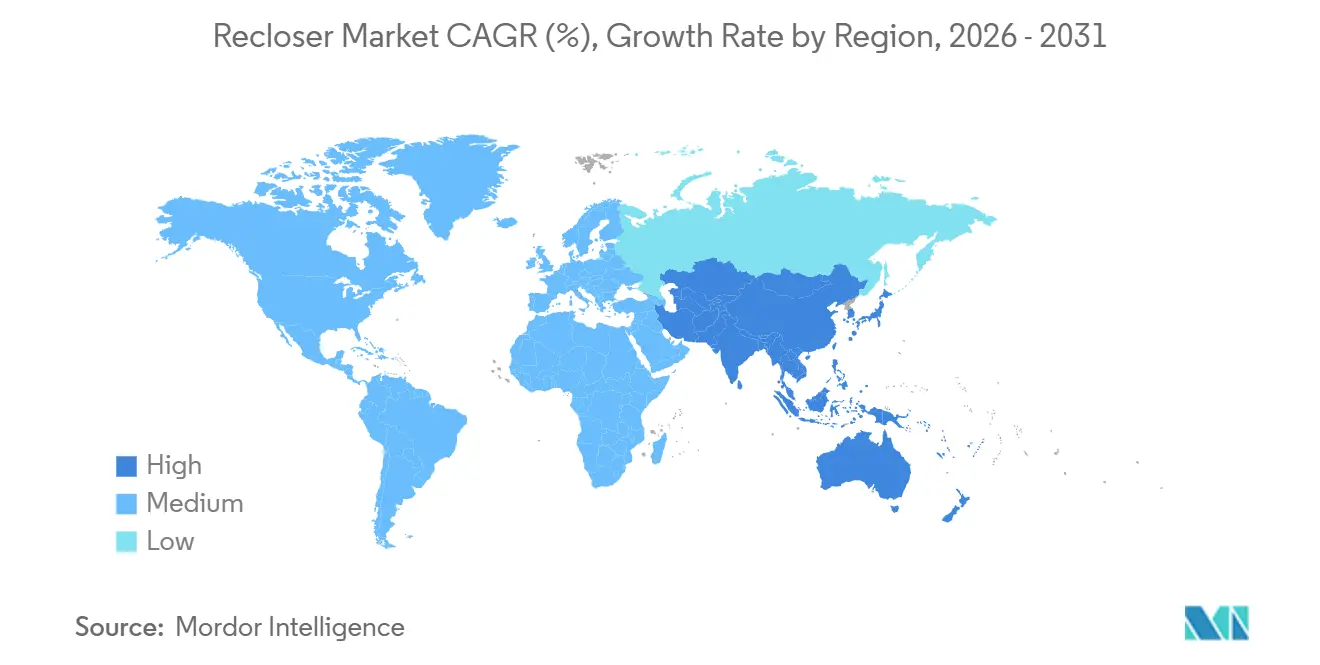

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 42,8 % en 2025 et devrait maintenir le TCAC le plus rapide de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Reclosers*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de modernisation du réseau et hausse des dépenses d'automatisation du transport et de la distribution | +1.8% | Mondial, avec concentration en Amérique du Nord, Chine, Inde, UE | Moyen terme (2-4 ans) |

| Raccordements accélérés aux énergies renouvelables aux niveaux de moyenne tension | +1.5% | Mondial, plus fort en APAC (Chine, Inde, ASEAN), Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats de fiabilité dans le cadre du resserrement des normes SAIDI/SAIFI de l'IEEE 1366 (Amérique du Nord) | +0.9% | Amérique du Nord (États-Unis, Canada), avec répercussions en Amérique latine | Court terme (≤ 2 ans) |

| Maintenance prédictive assistée par l'IA réduisant le coût total du cycle de vie des actifs | +0.7% | Mondial, adoption précoce en Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Déploiements en forte croissance de micro-réseaux dans les réseaux isolés et éloignés | +0.6% | APAC (îles du Pacifique, mines éloignées), Afrique, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation du réseau et hausse des dépenses d'automatisation du transport et de la distribution

Les services publics ont alloué 480 milliards USD à la modernisation du réseau en 2025 et prévoient d'investir 5 800 milliards USD d'ici 2035, en orientant environ un tiers vers l'automatisation de la distribution qui inclut des sectionneurs automatiques à haute vitesse [1]Département américain de l'Énergie, « Programme de partenariats pour la résilience et l'innovation du réseau », energy.gov. Eversource a réservé 16,2 milliards USD de son plan d'investissement en capital 2025-2029 pour des superpositions de réseaux intelligents sur les circuits de Nouvelle-Angleterre desservant 1,4 million de clients [2]Eversource Energy, « Plan d'investissement en capital 2025-2029 », eversource.com. China State Grid finance 137 500 kilomètres-circuits d'alimentateurs dans les provinces occidentales, créant des commandes importantes pour des unités à vide classées 27 kV et 38 kV. Le plan directeur sur 20 ans de l'Alberta, d'une valeur de 5,1 milliards USD, consacre les deux tiers des dépenses à l'automatisation des alimentateurs pilotée par les énergies renouvelables, tandis que le programme GRIP américain a attribué 7,6 milliards USD à des projets de protection contre les incendies de forêt qui spécifient des sectionneurs automatiques montés sur socle dans les zones inondables côtières.

Raccordements accélérés aux énergies renouvelables aux niveaux de moyenne tension

Les files d'attente de raccordement détenaient 2 600 GW de solaire, d'éolien et de stockage au début de 2026, allongeant les délais d'attente médians au-delà de 36 mois et poussant les services publics à adopter des sectionneurs automatiques conformes à la norme IEEE 1547-2018 capables de gérer les flux bidirectionnels. L'objectif de 450 GW d'énergies renouvelables de l'Inde nécessite 21 milliards USD de mises à niveau du réseau de transport, principalement à 33 kV et 11 kV, où les sectionneurs automatiques constituent la première couche de protection. Duke Energy Florida cite 17 GW de charge de centres de données en attente qui imposent désormais un déploiement accéléré de sectionneurs automatiques intelligents sur les boucles 24 kV. Les nations de l'ASEAN font face à 300 milliards USD d'investissements dans le réseau d'ici 2040 pour soutenir le commerce transfrontalier d'électricité, renforçant la demande soutenue pour les appareils 15-38 kV. Les services publics du Massachusetts ont réduit les temps de rétablissement après défaut de 60 % en 2025 en associant des sectionneurs automatiques à un logiciel ADMS qui réachemine l'électricité en 30 secondes.

Mandats de fiabilité dans le cadre du resserrement des normes SAIDI/SAIFI de l'IEEE 1366 (Amérique du Nord)

New York, la Californie et le Massachusetts ont durci les indicateurs de coupure en 2024-2025, imposant des pénalités qui rendent financièrement attrayante l'opération sub-seconde des sectionneurs automatiques. NYSEG prévoit une réduction de 40 % des interruptions clients en installant des unités triple-monophasé sur les alimentateurs ruraux peu performants. Le poste souterrain Kendall Square d'Eversource intègre des appareillages de coupure sans SF₆ avec des sectionneurs automatiques pour atteindre les objectifs de fiabilité urbaine. La révision 2024 de l'IEEE 1366 a introduit des indicateurs momentanés, poussant les services publics vers des sectionneurs automatiques qui distinguent les défauts transitoires des défauts permanents. Le programme rural de SaskPower, d'une valeur de 1,15 milliard CAD, ajoute des sectionneurs automatiques sur 2 400 km de circuits agricoles pour enrayer la dérive du SAIDI.

Maintenance prédictive assistée par l'IA réduisant le coût total du cycle de vie des actifs

Les modèles d'apprentissage automatique appliqués à la télémétrie des sectionneurs automatiques ont prédit les défaillances d'isolateurs ou de traversées jusqu'à deux semaines à l'avance avec une précision de 85 à 95 %, réduisant de moitié les pannes imprévues et prolongeant la durée de vie des actifs de 20 %. Le contrôleur RC-20 de NOJA Power diffuse 1 Go/jour de données de synchrophaseurs, permettant aux services publics de détecter la ferrorésonance et le galop des conducteurs bien avant les déclenchements de protection. Les pilotes australiens soutenus par l'ARENA ont réduit l'énergie d'arc électrique de 40 %, tandis que la technologie Arc Sense de SEL signale désormais les défauts à haute impédance qui provoquent des incendies de forêt en Californie et en Australie touchées par la sécheresse. Le Metropolitan Water District a remplacé les disjoncteurs traditionnels sur son aqueduc de 1 336 km par des sectionneurs automatiques conformes à la norme IEC 61850, réduisant la latence d'interrogation SCADA de 4 secondes à 10 millisecondes.

Analyse de l'impact des freins sur le marché des Reclosers*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Remplacement à forte intensité de capital des parcs hydrauliques traditionnels | −0.4% | Marchés matures avec infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Longs cycles de qualification des services publics et retards dans les files d'attente d'essais de type | −0.3% | Mondial | Court terme (≤ 2 ans) |

| Coûts de conformité en cybersécurité pour les commandes basées sur la norme IEC 61850 | −0.5% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement à forte intensité de capital des parcs hydrauliques traditionnels

Les appareils hydrauliques nécessitent des vidanges d'huile tous les 3 à 5 ans et coûtent 600 à 1 000 USD par réparation, tandis que les nouvelles unités à vide varient entre 15 000 et 40 000 USD, allongeant le retour sur investissement à une décennie. Le kit de remplacement Form 7 d'Eaton réduit le coût d'installation de 40 % en réutilisant la structure du poteau, mais les projets européens supportent des frais supplémentaires de 2 000 à 5 000 USD pour l'élimination des PCB qui prolongent les délais [3]Eaton Corporation, « Programme de remplacement de sectionneurs automatiques Form 7 », eaton.com. Le modèle monophasé Eagle d'ABB, sans batterie, cible les remplacements hydrauliques un pour un et chiffre le trafic de mise en service Wi-Fi pour les équipes de terrain.

Longs cycles de qualification des services publics et retards dans les files d'attente d'essais de type

Les essais complets selon la norme IEC 62271-111 coûtent jusqu'à 500 000 USD, et les files d'attente s'étendent sur 18 mois, décourageant les petits fournisseurs [4]Commission électrotechnique internationale, « Exigences d'essais de type IEC 62271-111 », iec.ch. Le Viper-ST de G&W a terminé les essais en mars 2025 mais a encore subi six mois supplémentaires d'acceptation spécifique aux services publics, retardant la capture des revenus. Les audits de marquage CE de l'UE ajoutent encore un semestre, et les acheteurs nord-américains répètent souvent les essais d'impulsion et d'interférences électromagnétiques selon la norme IEEE C37.60, entraînant des dépenses en double.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Reclosers

Par milieu d'interruption :

les unités à vide gagnent des parts alors que l'interdiction du SF₆ approcheLes interrupteurs à vide ont dominé la croissance avec un TCAC de 8,0 %, tandis que le gaz et les solides sans SF₆ ont conservé la plus grande part de marché de 60,3 % en 2025 pour les sectionneurs automatiques de réseau. La taille du marché des sectionneurs automatiques de réseau pour la technologie à vide devrait s'étendre rapidement à mesure que les services publics en Europe remplacent les équipements SF₆ interdits à partir de janvier 2026.

Les services publics qui ont migré vers le vide signalent des économies de maintenance car la conception offre 10 000 opérations sans recharge de gaz. Le SafePlus Air d'ABB et le GM AirSeT de Schneider illustrent des remplacements qui s'adaptent aux empreintes existantes, facilitant l'approbation réglementaire. Les unités remplies d'huile persistent dans les coffrets arctiques et sismiques, mais les nouvelles ampoules à vide hermétiques classées –50 °C réduisent cette niche.

Par phase :

l'architecture triple-monophasé s'accélère sur les alimentateurs rurauxLes appareils triphasés ont détenu 48,9 % de la part de marché des sectionneurs automatiques de réseau en 2025, mais les modèles triple-monophasé surpasseront ce chiffre avec un TCAC de 6,5 % jusqu'en 2031. Les circuits ruraux alimentant des charges d'irrigation et de champs pétrolifères enregistrent 30 à 40 % moins d'interruptions clients lorsque seule la phase défaillante est ouverte.

Le LineDefender de Hubbell et l'Eagle d'ABB démontrent une indication de défaut visible et un fonctionnement autoalimenté que les agents de ligne peuvent installer sans grues. À mesure que la logique à microprocesseur synchronise les pôles indépendants, les services publics envisagent l'adoption du triple-monophasé même sur les dérivées de backbone 27 kV pour optimiser la capacité d'accueil des énergies renouvelables distribuées.

Par type de commande :

les plateformes IED intègrent des synchrophaseurs et la cybersécuritéL'actionnement électrique représentait encore 58,4 % des expéditions en 2025, mais les plateformes à microprocesseur et IED progressent de 6,3 % en raison des exigences croissantes des normes IEEE 1547-2018 et IEC 61850. La taille du marché des sectionneurs automatiques de réseau pour les contrôleurs intelligents devrait s'élargir à mesure que les PMU intégrées diffusent 1 Go/jour de données haute résolution.

Le 651R de SEL ajoute le chiffrement MACsec, répondant aux extensions IEC 62351 que de nombreux services publics américains et européens stipulent désormais. Le RC-20 de NOJA a remporté un prix d'excellence en ingénierie pour l'utilisation de la messagerie à valeurs échantillonnées qui atteint un déclenchement inférieur à 10 ms, réduisant de moitié l'énergie d'arc électrique sur les alimentateurs critiques.

Par classe de tension :

la plage 28-38 kV progresse grâce aux mises à niveau du backbone des énergies renouvelablesLa classe 16-27 kV contrôlait 44,7 % de la demande en 2025, mais les unités 28-38 kV sont prévues à un TCAC de 6,1 %, portées par les centres de données et les pôles d'énergies renouvelables. La taille du marché des sectionneurs automatiques de réseau dans cette plage supérieure bénéficiera des alimentateurs 35 kV de China State Grid et des conversions américaines en 34,5 kV qui réduisent les pertes I²R sur les longues portées rurales.

Le Viper-ST de G&W couvre désormais jusqu'à 170 kV BIL, permettant à un seul châssis de standardiser les pièces de rechange sur plusieurs niveaux de tension. Le plan de 93 milliards USD de l'Inde pour les postes de transformation oriente des capitaux disproportionnés vers les lignes 33 kV, renforçant la demande d'interrupteurs à vide adaptés à l'isolation 40,5 kV.

Par emplacement d'installation :

la croissance des unités montées sur socle suit la vague d'enfouissement des câblesLes équipements montés sur poteau dominent encore avec 72,0 % des expéditions en 2025, mais les configurations montées sur socle progresseront de 7,3 % à mesure que les États sujets aux incendies de forêt et les centres urbains enfouissent les circuits. La taille du marché des sectionneurs automatiques de réseau pour les unités montées sur socle reçoit une impulsion de l'initiative d'enfouissement de 1,63 milliard USD de San Francisco et des subventions de la Commission californienne de l'énergie.

Le Vista Green de S&C utilise une isolation au mélange CO₂ sans SF₆ et résiste à une immersion totale, remportant des commandes auprès des services publics côtiers. Les normes pour les coffrets souterrains à Boston et Seattle stipulent désormais des sectionneurs automatiques montés sur socle résistants aux arcs avec télécommande de débrochage, catalysant l'adoption malgré des primes de prix de 40 à 60 %.

Par utilisateur final :

les campus commerciaux et institutionnels accélèrent leurs achatsLes clients du transport et de la distribution des services publics sont restés les plus grands acheteurs avec 61,5 % des revenus, tandis que les utilisateurs commerciaux et institutionnels progresseront de 6,8 % à mesure que les clusters de centres de données construisent des micro-réseaux N+1. La taille du marché des sectionneurs automatiques de réseau pour ces campus s'étend parallèlement aux 17 GW de charge de centres de données américains en attente au début de 2026.

Les hôpitaux en Californie et au Texas ont installé plus de 200 MW de cogénération et de solaire + stockage en 2025, chacun s'appuyant sur 2 à 4 sectionneurs automatiques pour segmenter les circuits d'urgence. Les acheteurs du secteur minier et des industries lourdes au Chili et en Zambie optent de plus en plus pour des appareils montés sur socle conçus pour résister à une forte exposition à la poussière et à des conditions de fonctionnement en haute altitude. Cette tendance soutient une demande stable, même si la croissance ralentit dans les régions plus matures.

Analyse géographique

Marché des Reclosers en Asie-Pacifique

L'Asie-Pacifique a représenté 42,8 % des revenus de 2025 et devrait croître à un CAGR de 6,2 %, soutenue par l'expansion du réseau de distribution de la Chine à hauteur de 574 milliards USD et le programme de sous-stations de l'Inde à hauteur de 93 milliards USD visant 500 GW d'énergie non fossile. State Grid vise à câbler 137 500 kilomètres-circuits de nouvelles lignes, principalement à 35 kV, stimulant directement le marché régional des reclosers. Les îles du Pacifique ont financé 5 MW de mini-réseaux dans le cadre du programme REnew Pacific, validant les unités monophasées qui permettent un îlotage transparent lors des cyclones.

Marché des Reclosers en Amérique du Nord

En Amérique du Nord, le programme GRIP des États-Unis injecte 7,6 milliards USD dans la mitigation des incendies de forêt et l'enfouissement des réseaux dans 50 États. Le plan de distribution de 16,2 milliards USD d'Eversource et les subventions de RNCan au Canada soulignent la stabilité des dépenses des services publics. Les clusters de centres de données en Virginie, en Floride et au Texas spécifient des reclosers sur socle de 34,5 kV avec la cybersécurité IEC 61850 Édition 2.1, poussant les fournisseurs à ajouter MACsec et le contrôle d'accès basé sur les rôles.

Marché des Reclosers en Europe

En Europe, l'interdiction du SF₆ impose la modernisation de 50 000 à 70 000 appareils à moyenne tension. ABB a livré des appareillages de commutation SafeRing Air à E.ON Allemagne avant la date limite, et Schneider a investi 9,6 millions USD dans son usine de Leeds pour la production de Ringmaster AirSeT. Des gestionnaires de réseau de distribution nordiques tels que Landsnet ont été pionniers dans les sous-stations entièrement numériques qui intègrent des PMU de reclosers via fibre optique, un modèle qui se répand dans les pays baltes et en Europe centrale.

Marché des Reclosers en Amérique du Sud

La croissance en Amérique du Sud est portée par les initiatives de réduction des pertes imposées par l'ANEEL au Brésil et par l'augmentation des dépenses d'investissement minier dans la région d'Atacama au Chili. Des reclosers sur socle, conçus pour des altitudes allant jusqu'à 4 500 mètres, sont désormais utilisés dans les réseaux de bord de carrière pour soutenir les camions de transport électriques.

Marché des Reclosers au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique connaîtront une croissance alors que Saudi Electricity Company commande 5 000 à 7 000 unités à vide pour NEOM et les énergies renouvelables de la mer Rouge, et que DEWA déploie des reclosers automatisés dans le parc solaire Mohammed bin Rashid Al Maktoum. Le carnet de commandes d'Eskom en Afrique du Sud, avec 20 000 unités vieillissantes, constitue un vivier de remplacement latent, conditionné à une réforme budgétaire.

Paysage concurrentiel

Le marché des sectionneurs automatiques de réseau est semi-consolidé. Les challengers régionaux NOJA Power, G&W Electric, S&C Electric et Tavrida Electric exploitent des niches de tension ou géographiques où les acteurs établis font face à des délais de livraison plus longs. L'acquisition par GE Vernova de Prolec GE pour 5,275 milliards USD en février 2026 ajoute sept usines de transformateurs, permettant des offres groupées qui associent des sectionneurs automatiques à des transformateurs de puissance moyenne et réduisent le nombre de fournisseurs des services publics.

MacLean Power Systems a fusionné avec Power Grid Components en mars 2026, constituant un portefeuille allant d'Allied Bolt à Vizimax et offrant aux coopératives un catalogue unique de sectionneurs automatiques, d'isolateurs et de connecteurs. Les acteurs plus petits gagnent du terrain en intégrant des algorithmes d'IA qui prévoient les défauts causés par la faune sauvage avec une précision allant jusqu'à 95 %, une fonctionnalité que les services publics considèrent comme cruciale dans le cadre des lois sur la responsabilité liée aux incendies de forêt en Californie et en Australie.

La conformité à la norme IEC 62351 favorise la différenciation : le 651R de SEL avec MACsec, le RC-20 de NOJA et le GM AirSeT surveillé par EcoCare de Schneider offrent des mises à jour sécurisées du micrologiciel, remportant des appels d'offres où les services publics signalent des centaines de cyberattaques mensuelles. Parallèlement, les innovations rapides en matière de triple-monophasé grignotent la prédominance du triphasé ; le LineDefender de Hubbell et le Vista Green de S&C commandent désormais des primes de prix tout en offrant des économies SAIDI mesurables sur les alimentateurs ruraux.

Leaders du secteur des sectionneurs automatiques de réseau

ABB Ltd

Eaton Corp

Siemens Energy AG

Schneider Electric SE

Hubbell Power Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Reclosers

- ABB Ltd

- Eaton Corporation plc

- Siemens Energy AG

- Schneider Electric SE

- Hubbell Power Systems

- S&C Electric Company

- NOJA Power Switchgear

- G&W Electric Company

- Tavrida Electric

- GE Grid Solutions

- Schweitzer Engineering Laboratories (SEL)

- Arteche Group

- ERMCO Inc.

- Ningbo Tianan (Group) Co.

- Zhejiang Zhegui Electric

- CG Power & Industrial Solutions

- Myers Power Products

- Brush Group

- Mitsubishi Electric Power Products

- Powell Industries

Développements récents de l'industrie sur le marché des Reclosers

- Mars 2025 : ABB a confirmé un engagement de 120 millions USD pour une installation de 29 700 mètres carrés à Selmer, Tennessee, qui augmentera la capacité américaine pour les produits d'électrification basse tension de plus de 50 %.

- Mars 2025 : Schneider Electric a réservé 140 millions USD pour de nouvelles installations de fabrication aux États-Unis, dont une usine de 85 millions USD à Mt. Juliet, Tennessee, produisant des appareillages de coupure à moyenne tension.

- Mars 2025 : Siemens a lancé le SENTRON ECPD, un dispositif de protection électronique commutant jusqu'à 1 000 fois plus vite que les produits thermo-magnétiques et libérant 80 % d'espace dans les tableaux de distribution.

- Octobre 2024 : S&C Electric a signé un accord-cadre avec National Grid Electricity Distribution pour fournir des sectionneurs automatiques TripSaver II, réduisant substantiellement les interruptions des clients au Royaume-Uni.

Portée du rapport mondial sur le marché des sectionneurs automatiques de réseau

Un sectionneur automatique de réseau est un dispositif de protection électrique automatique utilisé dans les systèmes de distribution d'électricité. Il détecte les défauts tels que les courts-circuits ou les surcharges, interrompt temporairement l'alimentation électrique et la rétablit après un bref intervalle pour déterminer si le défaut a disparu. En répétant ce processus plusieurs fois avant de déconnecter définitivement la ligne si le problème persiste, les sectionneurs automatiques contribuent à minimiser la durée des coupures, à améliorer la fiabilité du système et à réduire le besoin d'intervention manuelle. Cela est particulièrement efficace pour traiter les défauts transitoires causés par des facteurs environnementaux tels que la foudre ou le contact avec des arbres.

Le marché mondial des sectionneurs automatiques de réseau est segmenté par milieu d'interruption, phase, type de commande, classe de tension, emplacement d'installation, utilisateur final et géographie. Par milieu d'interruption, le marché est segmenté en sectionneurs automatiques isolés à l'huile, à vide et à gaz/solide sans SF₆. Par phase, le marché est segmenté en monophasé, triphasé et triple-monophasé. Par type de commande, le marché est segmenté en commandes hydrauliques, électriques et à microprocesseur/IED. Par classe de tension, le marché est segmenté en jusqu'à 15 kV, 16-27 kV et 28-38 kV. Par emplacement d'installation, le marché est segmenté en installations aériennes montées sur poteau, montées sur socle et en coffret souterrain. Par utilisateur final, le marché est segmenté en services publics (transport et distribution), industrie, et secteurs commercial et institutionnel. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des sectionneurs automatiques de réseau dans les principaux pays et régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Isolé à l'huile |

| À vide |

| Gaz/solide sans SF₆ |

| Monophasé |

| Triphasé |

| Triple-monophasé |

| Hydraulique |

| Électrique |

| Microprocesseur/IED |

| Jusqu'à 15 kV |

| 16 à 27 kV |

| 28 à 38 kV |

| Aérien monté sur poteau |

| Monté sur socle |

| Coffret souterrain |

| Services publics (transport et distribution) |

| Industrie (fabrication, mines, pétrole et gaz) |

| Commercial et institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par milieu d'interruption | Isolé à l'huile | |

| À vide | ||

| Gaz/solide sans SF₆ | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Triple-monophasé | ||

| Par type de commande | Hydraulique | |

| Électrique | ||

| Microprocesseur/IED | ||

| Par classe de tension | Jusqu'à 15 kV | |

| 16 à 27 kV | ||

| 28 à 38 kV | ||

| Par emplacement d'installation | Aérien monté sur poteau | |

| Monté sur socle | ||

| Coffret souterrain | ||

| Par utilisateur final | Services publics (transport et distribution) | |

| Industrie (fabrication, mines, pétrole et gaz) | ||

| Commercial et institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des sectionneurs automatiques de réseau d'ici 2031 ?

Le marché des sectionneurs automatiques de réseau devrait atteindre 1,82 milliard USD d'ici 2031, avec un TCAC de 5,59 % de 2026 à 2031.

Comment l'interdiction européenne du SF₆ affectera-t-elle la demande future ?

L'interdiction par l'UE du SF₆ dans les appareillages de coupure ≤24 kV en janvier 2026 accélère les remplacements par des technologies à vide et à air sec, stimulant les volumes de remplacement au cours des cinq prochaines années.

Quel segment devrait connaître la croissance la plus rapide dans la gamme de produits des sectionneurs automatiques de réseau ?

Les unités à interrupteur à vide mènent la croissance avec un TCAC anticipé de 8,0 % grâce à un fonctionnement sans entretien et à la conformité aux réglementations sur les gaz à effet de serre.

Pourquoi les sectionneurs automatiques triple-monophasé gagnent-ils en popularité ?

Les services publics exploitant des alimentateurs ruraux ou déséquilibrés adoptent les conceptions triple-monophasé pour isoler uniquement la phase défaillante, réduisant les interruptions clients de 30 à 40 %.

Quel rôle jouent les centres de données dans les futures installations de sectionneurs automatiques de réseau ?

L'expansion rapide des centres de données en Amérique du Nord stimule les mises à niveau des alimentateurs à moyenne tension et la redondance des micro-réseaux, augmentant la demande commerciale pour les sectionneurs automatiques montés sur socle.

Dernière mise à jour de la page le: