Tamaño y Participación del Mercado de Compresores Reciprocantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores Reciprocantes por Mordor Intelligence

Se proyecta que el tamaño del mercado de compresores reciprocantes se expanda desde USD 4,68 mil millones en 2025 y USD 4,88 mil millones en 2026 hasta USD 5,89 mil millones en 2031, registrando una CAGR del 3,84% entre 2026 y 2031. Detrás de las cifras principales estables, los propietarios están abandonando los paquetes de motores de gas convencionales en favor de configuraciones híbridas de motor eléctrico que eliminan las emisiones de óxidos de nitrógeno en el sitio. Los ajustados plazos de entrega que Kodiak Gas Services reporta con tiempos de espera muy superiores a las 100 semanas inclinan los nuevos pedidos hacia proveedores que mantienen inventario de módulos en bastidor y plataformas de mantenimiento predictivo. Asia-Pacífico lidera en ingresos gracias a las terminales de GNL de India y el desbloqueo de cuellos de botella petroquímicos en China, mientras que Oriente Medio se acelera con proyectos de exportación de hidrógeno azul y amoníaco que especifican máquinas API 618 sin aceite. Los bastidores balanceados-opuestos siguen siendo dominantes en la recolección de gas, aunque los diseños de diafragma se expanden más rápidamente gracias a la demanda de repostaje de hidrógeno y la demanda farmacéutica de compresión sin aceite.

Conclusiones Clave del Informe

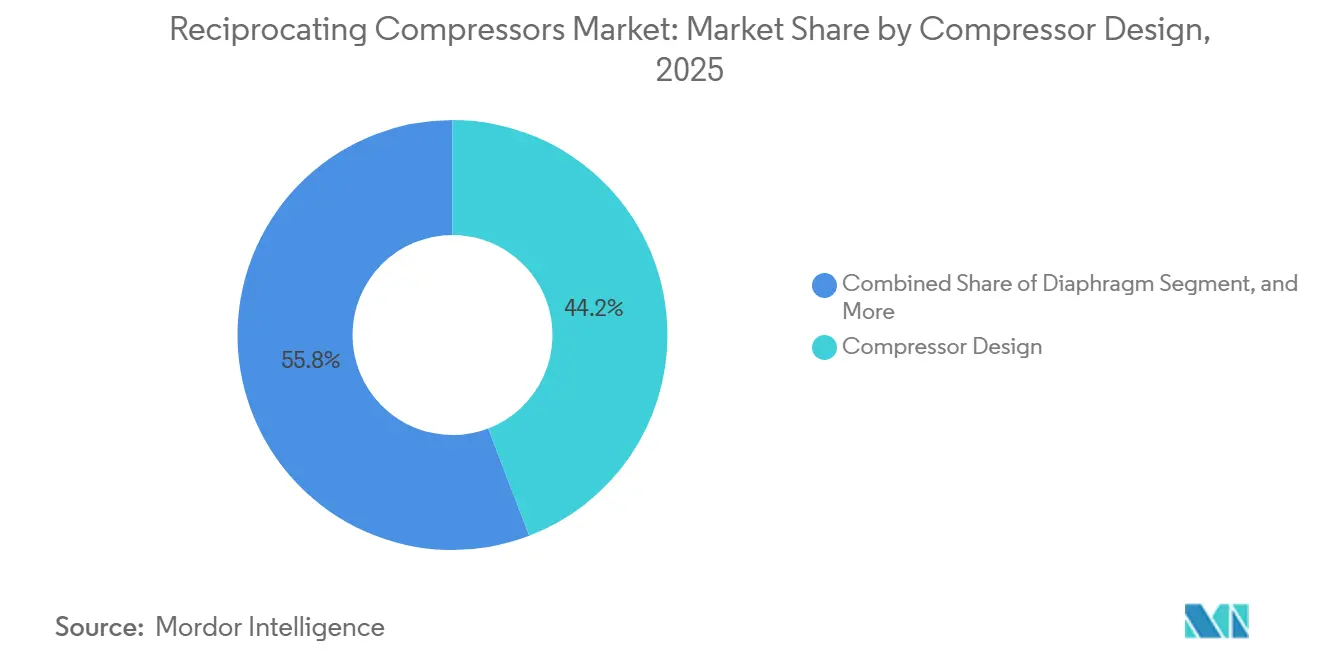

- Por diseño de compresor, las unidades horizontales balanceadas-opuestas lideraron con el 44,19% de los ingresos de 2025, mientras que los compresores de diafragma están proyectados para expandirse a una CAGR del 4,58% hasta 2031.

- Por lubricación, las máquinas lubricadas con aceite representaron el 63,63% de la participación en 2025, mientras que las variantes sin aceite avanzan a una CAGR del 4,23% entre 2026 y 2031.

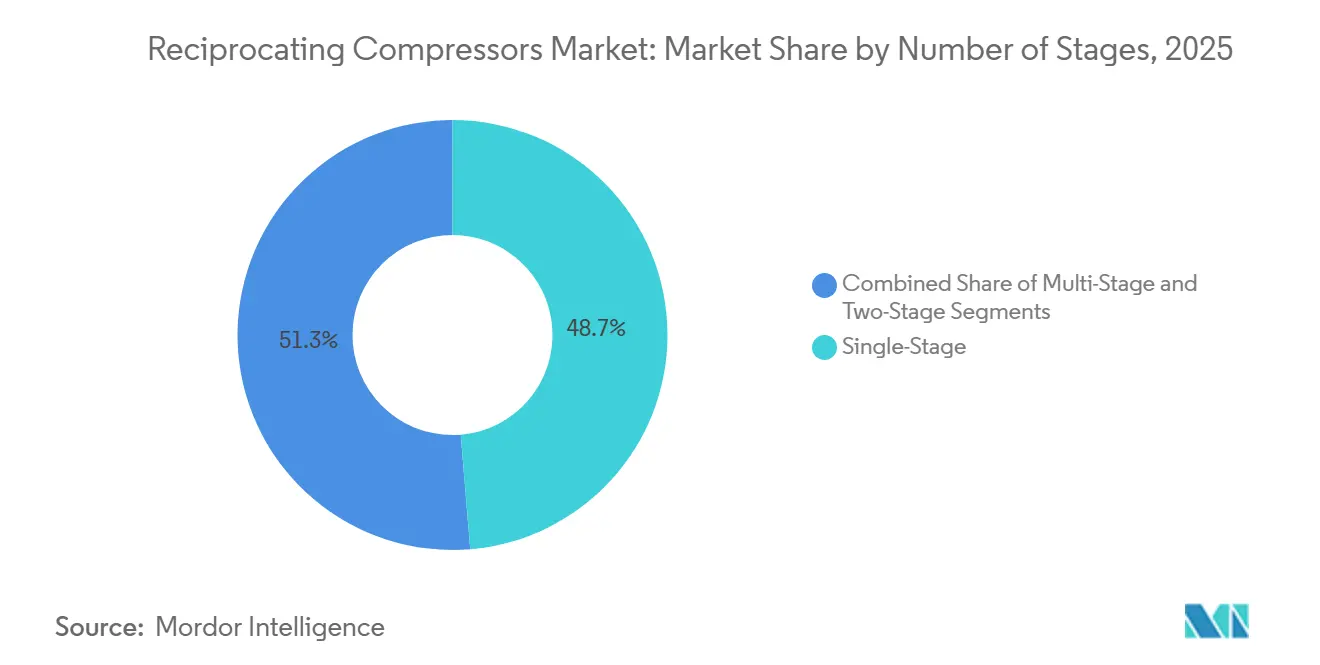

- Por número de etapas, los modelos monofásicos mantuvieron el 48,48% de participación en 2025; se pronostica que las unidades multifásicas crecerán a una CAGR del 4,74% hasta 2031.

- Por industria usuaria final, el petróleo y gas representó el 41,52% de la demanda en 2025, aunque se proyecta que las estaciones de repostaje de hidrógeno crecerán a una CAGR del 4,38% hasta 2031.

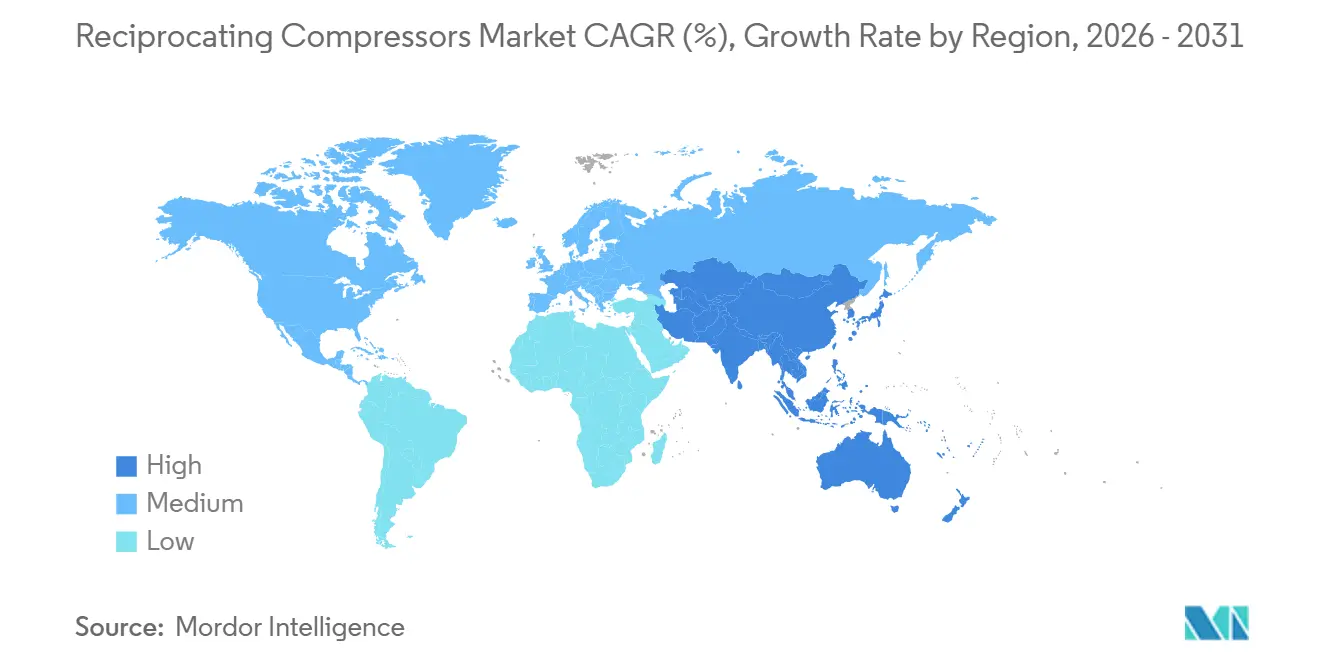

- Por geografía, Asia-Pacífico captó el 42,59% de los ingresos de 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 4,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compresores Reciprocantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción Renovada de Trenes de Licuefacción de GNL (Decisiones de Inversión Final posteriores a 2025) | +0.9% | Oriente Medio, Asia-Pacífico, Costa del Golfo de América del Norte | Mediano plazo (2-4 años) |

| Construcción de Infraestructura de Repostaje de Hidrógeno | +0.7% | Europa, América del Norte, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento en los Ciclos de Re-fracturación de Gas de Esquisto (América del Norte) | +0.5% | América del Norte (cuencas Permian, Haynesville, Eagle Ford) | Corto plazo (≤ 2 años) |

| Retrofits Obligatorios de Eficiencia Energética en Refinerías de Campo Marrón | +0.4% | Global, con concentración en refinerías costeras de Europa, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Habilitado por IA que Desbloquea Ganancias de Disponibilidad de 3-5 Puntos Porcentuales | +0.6% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Paquetes Modulares en Bastidor para FPSOs en Alta Mar | +0.5% | América del Sur (Brasil, Guyana), África Occidental, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción Renovada de Trenes de Licuefacción de GNL

Los paquetes reciprocantes de gran bastidor están recuperando protagonismo para la relicuefacción de gas de evaporación y el servicio de refrigerante, a medida que las decisiones de inversión final posteriores a 2025 impulsan nuevos trenes de GNL. La adjudicación de la Fase 3 de Jafurah de Saudi Aramco en febrero de 2025 para seis trenes de compresión de gas subraya el compromiso con máquinas sin aceite de alta presión en Oriente Medio.[1]Baker Hughes, "Baker Hughes suministrará trenes de compresión de gas para el Proyecto Jafurah," BakerHughes.com Burckhardt Compression siguió poco después con pedidos del modelo Laby 4K165-3 para la terminal TA'ZIZ de Abu Dabi, destacando la demanda sin aceite en servicio criogénico. El North Field East en Qatar y las expansiones en la Costa del Golfo de los Estados Unidos añaden una cartera de pedidos de varios años que supera las 1.000 caballos de fuerza por unidad. Los propietarios especifican cada vez más accionamientos de motor eléctrico para cumplir los objetivos de gases de efecto invernadero, reduciendo el deslizamiento de metano inherente a los motores de gas primarios. A medida que las cadenas de suministro se tensionan, los proveedores que almacenan cigüeñales críticos y válvulas de alta presión aseguran poder de fijación de precios.

Construcción de Infraestructura de Repostaje de Hidrógeno

Los corredores de camiones de cero emisiones mandatados en Europa, California, Japón y Corea del Sur están escalando la tecnología de diafragma y reciprocante multifásico que puede elevar el hidrógeno desde almacenamiento de 200-500 bar hasta dispensación de 350-700 bar. El contrato de Siemens Energy de enero de 2026 para el Centro de Hidrógeno Verde de Hamburgo es un ejemplo típico de proyectos que necesitan compresión sin aceite y hermética.[2]Siemens Energy, "Contrato de Compresor para el Centro de Hidrógeno Verde de Hamburgo," Siemens-Energy.com El modelo de diafragma HCP 500 de Hoerbiger extiende los intervalos de servicio a 8.000 horas al eliminar el fallo del elastómero.[3]Hoerbiger, "Compresor de Diafragma de Alta Presión HCP 500," Hoerbiger.com Ariel ya ha enviado más de 150 unidades de hidrógeno de hasta 6.000 psig para repostaje e inyección en tuberías.[4]Ariel Corporation, "Cartera de Compresores de Hidrógeno," ArielCorp.com Dado que las máquinas centrífugas y de tornillo pierden eficiencia a presiones diferenciales muy altas, los bastidores reciprocantes dominan este nicho. La cartera de pedidos resultante está en camino de superar al mercado más amplio de compresores reciprocantes hasta 2031.

Mantenimiento Predictivo Habilitado por IA que Desbloquea Ganancias de Disponibilidad de 3-5 Puntos Porcentuales

Los sensores del Internet de las Cosas ahora alimentan datos de vibración, temperatura y presión a algoritmos de aprendizaje automático que advierten sobre el desgaste inminente de anillos o el fallo de válvulas. El módulo PROGNOST-NT de Burckhardt Compression, lanzado en 2025, afirma reducciones del 8-12% en el costo de vida útil. Ariel actualizó su suite Smart Compressor en octubre de 2025 y tiene 1.600 unidades digitalizadas en servicio. Los primeros adoptantes reportan que la disponibilidad mecánica mejora desde la línea base de la industria del 92-94% hasta casi el 99%, impulsando directamente el flujo de caja intermedio. Los proveedores monetizan los datos a través de portales de suscripción, creando un flujo de ingresos recurrentes que amortigua las ventas cíclicas de equipos. A medida que los propietarios de activos ven una recuperación rápida de la inversión, los paquetes predictivos pasan de ser opcionales a ser especificación estándar, remodelando la competencia dentro del mercado de compresores reciprocantes.

Aumento en los Ciclos de Re-fracturación de Gas de Esquisto

Los operadores de los Estados Unidos están re-fracturando pozos perforados entre 2010 y 2018 para recuperar hidrocarburos no captados, impulsando la demanda incremental de unidades reciprocantes montadas en remolque que aumentan la presión de cabeza de pozo baja en campo. Kodiak Gas Services planea agregar aproximadamente 150.000 caballos de fuerza en 2026, aunque la escasez de cigüeñales y vástagos extiende la entrega más allá de las 100 semanas. Con gas a USD 3 por MMBtu, ConocoPhillips reporta que la economía de la re-fracturación rivaliza con la de los pozos en campo virgen, lo que sugiere que la actividad aumentará al 5-7% de las terminaciones para 2027. Los bastidores balanceados-opuestos móviles que pueden redistribuirse de cuenca en cuenca siguen siendo preferidos, ayudando a estabilizar la participación de los Estados Unidos en el mercado global de compresores reciprocantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplazamientos de Inversión de Capital en Proyectos de Aguas Profundas por Debajo de USD 65 por Barril | -0.6% | Alta mar global (Brasil, África Occidental, Golfo de México, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Cambio de Elevación por Gas a Bombas Sumergibles Eléctricas en Campos Maduros | -0.4% | América del Norte en tierra, campos maduros de Oriente Medio, Mar del Norte | Mediano plazo (2-4 años) |

| Movimiento Industrial hacia Unidades de Tornillo Sin Aceite en Alimentos y Farmacéutica | -0.3% | Global, con concentración en Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Estrictos Códigos de Ruido Urbano Superiores a 75 dB-A que Limitan las Instalaciones en el Interior de las Ciudades | -0.2% | Europa, Japón, América del Norte urbana, ciudades selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aplazamientos de Inversión de Capital en Proyectos de Aguas Profundas por Debajo de USD 65 por Barril

Cuando el crudo Brent cae por debajo de USD 65 por barril, los operadores congelan las decisiones de inversión final en aguas profundas, postergando los paquetes de compresión para servicio de elevación por gas, exportación y recuperación de vapores. La Agencia Internacional de Energía registra un mínimo histórico en las aprobaciones de aguas profundas durante recesiones anteriores, destacando la exposición macroeconómica para las carteras de pedidos de los fabricantes de equipos originales. Dado que los buques de producción, almacenamiento y descarga flotantes necesitan dos a cuatro años de tiempo de ingeniería, la debilidad de precios en 2026 se trasladaría en cascada al embudo de pedidos de finales de la década de 2020. Los proveedores con exposición en tierra, petroquímica e hidrógeno diversifican el riesgo.

Cambio de Elevación por Gas a Bombas Sumergibles Eléctricas en Campos Maduros

Los productores en el Permian, el Mar del Norte y Oriente Medio están reemplazando la elevación por gas con bombas sumergibles eléctricas, que eliminan el gasto en compresión de gas superficial y aumentan la producción de los pozos. Un caso de Reynolds Lift muestra que la producción salta de 400 a 3.300 barriles por día al realizar el cambio, mientras que el costo operativo pasa del gas combustible a la energía de la red eléctrica. Por lo tanto, se proyecta que la demanda reciprocante en elevación por gas se contraiga un 2-3% anualmente hasta 2031, compensada en parte por el crecimiento en los nichos de hidrógeno y GNL. Los fabricantes de equipos originales responden con kits de modernización que reconvierten los compresores de elevación por gas para recuperación de vapores o refuerzo de tuberías, protegiendo el valor de la base instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Compresor: Los Bastidores Balanceados-Opuestos Mantienen el Liderazgo en Caudal

Las máquinas horizontales balanceadas-opuestas representaron el 44,19% de los ingresos de 2025, evidenciando su idoneidad para volúmenes de recolección de gas superiores a 283.000 m³ por día. La participación del mercado de compresores reciprocantes es poco probable que se erosione rápidamente porque los operadores de tuberías valoran la baja vibración y la cimentación simplificada que ofrecen estos bastidores. En contraste, las unidades de diafragma, aunque solo una pequeña fracción de los totales de 2025, están programadas para una CAGR del 4,58% a medida que proliferan las estaciones minoristas de hidrógeno. La tecnología de diafragma metálico de Hoerbiger, clasificada para 500 bar, elimina los riesgos de permeación que afectan a las membranas de elastómero, ampliando la aceptación entre los corredores de vehículos de pila de combustible. Los diseños de tipo V y en línea llenan diseños compactos en talleres mecánicos y pequeñas unidades de proceso. Los cilindros de doble efecto, aún elegidos para circuitos de amoníaco y metanol por encima de 3.000 psig, ilustran por qué ninguna tecnología única domina cada servicio dentro del mercado de compresores reciprocantes.

La expansión del diafragma se ve reforzada por los estrictos códigos de pureza en farmacéutica y semiconductores, donde el aire de Clase 0 según ISO 8573-1 es obligatorio. Las fábricas de semiconductores de Asia-Pacífico programadas para producción en 2027 prefieren módulos en bastidor de diafragma metálico sin aceite porque las máquinas de tornillo o espiral tienen dificultades más allá de 150 psig. Los fabricantes de equipos originales de bastidores balanceados-opuestos contrarrestan con amortiguadores de pulsación mejorados y gemelos digitales que reducen el tiempo de puesta en marcha en un 30%. Como resultado, el tamaño del mercado de compresores reciprocantes para bastidores balanceados-opuestos continúa avanzando gradualmente incluso mientras los nichos más rápidos acaparan los titulares.

Por Lubricación: La Adopción Sin Aceite Crece Bajo la Presión de Pureza

Las variantes lubricadas con aceite retuvieron el 63,63% del volumen en 2025, sustentando el aire de taller, la recolección de gas intermedio y la refrigeración de GNL donde se toleran trazas de hidrocarburos. Sin embargo, las plantas de alimentos, bebidas y electrónica ahora presupuestan precios premium para el cumplimiento de Clase 0, impulsando una CAGR del 4,23% en compresores reciprocantes sin aceite. La línea Laby de pistón laberíntico de Burckhardt evita la contaminación cruzada durante la relicuefacción de amoníaco, mientras que ELGi y CompAir promueven kits de anillos de PTFE que reducen el arrastre de aceite por debajo de los límites detectables por instrumentos. Dado que las marcas orientadas al consumidor enfrentan penalizaciones por retiro de productos, la prima de capital está justificada.

Los fabricantes también evalúan los costos de electricidad durante el ciclo de vida. Las etapas sin aceite generan temperaturas de descarga más altas, por lo que muchas instalaciones integran la recuperación de calor del enfriador intermedio que reduce la intensidad energética neta de la planta. El mercado de compresores reciprocantes rastrea estas ganancias de eficiencia a medida que los retrofits de refinerías de campo marrón coinciden con los esquemas de fijación de precios del carbono en Europa y California. Aunque las unidades lubricadas con aceite seguirán siendo la columna vertebral de las flotas de exploración y producción e intermedias durante el período de pronóstico, las hojas de ruta de productos claramente apuntan hacia tecnologías de sellado en seco.

Por Número de Etapas: Los Paquetes Multifásicos Capturan los Nichos de Alta Presión

Los bastidores monofásicos captaron el 48,48% de la participación de 2025 en servicio de taller e industrial ligero, pero se proyecta que las máquinas multifásicas se expandan a una CAGR del 4,74%. Las aplicaciones de GNL, petroquímica e hidrógeno requieren presiones de descarga superiores a 1.000 psig, que las configuraciones multifásicas satisfacen eficientemente mediante enfriamiento entre etapas. El bastidor KB de Ariel permite a los operadores agregar cilindros a medida que la presión del yacimiento disminuye, extendiendo la vida útil del activo sin necesidad de adquirir paquetes completamente nuevos. Los diseños bifásicos siguen siendo populares en el repostaje de vehículos de gas natural en depósitos de autobuses urbanos donde 300-800 psig es suficiente.

La política de eficiencia energética también favorece la adopción multifásica porque se consumen menos kilovatios-hora por unidad de gas comprimido una vez que se optimiza el enfriamiento entre etapas. En consecuencia, es probable que el tamaño del mercado de compresores reciprocantes para equipos multifásicos crezca más rápido que la curva general del mercado hasta 2031.

Por Industria Usuaria Final: El Repostaje de Hidrógeno Emerge como el Segmento de Mayor Crecimiento

El petróleo y gas contribuyó con el 41,52% del valor en 2025, pero enfrenta vientos en contra estructurales por la adopción de bombas sumergibles eléctricas y la volatilidad de la inversión de capital en aguas profundas. Por el contrario, el repostaje de hidrógeno se pronostica como el usuario final más dinámico, registrando una CAGR del 4,38% a medida que los incentivos de política se acumulan en la Unión Europea y California. El envío de más de 150 compresores de hidrógeno por parte de Ariel hasta la fecha ilustra la preparación tecnológica para servicio a 6.000 psig. Las plantas químicas y petroquímicas mantienen una demanda estable de bastidores de doble efecto para circuitos de amoníaco, metanol y etileno.

La generación de energía, la manufactura y el HVAC llenan colectivamente el resto de la demanda, con conjuntos de espiral y reciprocantes de pequeño calibre que alimentan esquemas de enfriamiento urbano y neumática de fábrica. El mercado de compresores reciprocantes continúa reequilibrándose desde aplicaciones centradas en combustibles fósiles hacia aplicaciones diversificadas de bajo carbono.

Análisis Geográfico

Asia-Pacífico lideró con el 42,59% de los ingresos de 2025 gracias a la construcción de terminales de GNL en India y las actualizaciones de refinerías costeras chinas. Los gobiernos de la región añaden mandatos de eficiencia: la Oficina de Eficiencia Energética de India endurece los estándares de compresores en 2026, lo que impulsa la sustitución de unidades por debajo del estándar. El crecimiento industrial de Vietnam e Indonesia impulsa las ventas de aire de taller, reforzando la demanda de base. El tamaño del mercado de compresores reciprocantes en Asia-Pacífico se mantiene boyante a medida que los fabricantes de equipos originales locales localizan la producción para evitar aranceles de importación.

América del Norte mantuvo aproximadamente el 28% de participación, sustentada por la re-fracturación de gas de esquisto y la recolección de gas asociado. Los cuellos de botella en la cadena de suministro de cigüeñales y válvulas elevan las tasas de arrendamiento de equipos, favoreciendo a los titulares que mantienen inventario. Los Estados Unidos también pilotean corredores de hidrógeno desde Texas hasta California, colocando pedidos tempranos de módulos de diafragma a 700 bar. La Fase 2 de LNG Canada y Woodfibre LNG añaden potencial alcista futuro.

Europa generó aproximadamente el 18% de los ingresos en 2025, pero se enfrenta a estrictas normas de ruido bajo la Directiva de la Unión Europea 2000/14/CE que limita la potencia sonora y obliga a diseños de baja velocidad. La instalación de envolturas acústicas y variadores de velocidad ayuda a las unidades heredadas a mantenerse en cumplimiento, pero eleva el costo unitario. Mientras tanto, Oriente Medio, con una CAGR proyectada del 4,44%, se acelera con los proyectos Jafurah, TA'ZIZ y North Field East de Qatar que integran compresores reciprocantes sin aceite en complejos de amoníaco azul e hidrógeno. Los desarrollos de pre-sal de América del Sur en Brasil y las plantas de compresión vinculadas al esquisto Vaca Muerta de Argentina sustentan la demanda incremental, mientras que el crecimiento africano depende de los descubrimientos en aguas profundas frente a Namibia y Mozambique.

Panorama Competitivo

El mercado de compresores reciprocantes exhibe una fragmentación moderada, con Atlas Copco, Ingersoll Rand, Burckhardt Compression, Baker Hughes y Siemens Energy manteniendo conjuntamente entre el 35-40%. Atlas Copco está en una racha de adquisiciones, adquiriendo Cypress Equipment Rental en marzo de 2026, Air Compressor Works y Centroar en enero de 2026, reforzando su alcance de alquiler en la Costa del Golfo, Florida y Brasil. La fusión planificada de Baker Hughes con Chart Industries a USD 210 por acción combina la compresión reciprocante con la tecnología criogénica de GNL, posicionando al grupo combinado para terminales integradas de exportación de hidrógeno y amoníaco. Burckhardt se enfoca en la tecnología sin aceite y el análisis predictivo, implementando PROGNOST-NT para salvaguardar su base instalada.

Los portales de servicio digital que monetizan las ganancias de disponibilidad, el cumplimiento de la quinta edición de API 618 y las certificaciones de Clase 0 según ISO 8573-1 actúan como campos de batalla competitivos. Empresas emergentes como Everllence en Brasil se abren espacio empaquetando unidades modulares en bastidor para buques de producción, almacenamiento y descarga flotantes, reduciendo la conexión en alta mar de seis semanas a diez días. Dado el 35-40% de participación combinada de las cinco principales empresas, los actores regionales de segundo nivel como Shenyang Blower Works Group, Kirloskar Pneumatic y Mitsui E&S Machinery tienen lealtad localizada pero enfrentan desafíos de escala en investigación y desarrollo. Los proveedores que dominen los híbridos de bajo ruido accionados por motor eléctrico y el mantenimiento predictivo están en posición de ampliar sus márgenes dentro del mercado más amplio de compresores reciprocantes.

Líderes de la Industria de Compresores Reciprocantes

Atlas Copco AB

Ingersoll Rand Inc.

Burckhardt Compression AG

Baker Hughes Company

Siemens Energy AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Atlas Copco completó la adquisición de Cypress Equipment Rental por USD 17,6 millones, ampliando su flota de compresión portátil en la Costa del Golfo de los Estados Unidos.

- Febrero de 2026: Hitachi Global Air Power presentó el compresor portátil eléctrico E425H y el modelo sin aceite OFE1550 en ConExpo 2026, respondiendo a los mayores precios de energía y las normas de emisiones más estrictas.

- Enero de 2026: Siemens Energy ganó un contrato para suministrar sistemas de compresión para el Centro de Hidrógeno Verde de Hamburgo, orientado a la demanda marítima y de transporte por carretera.

- Enero de 2026: Atlas Copco adquirió Air Compressor Works en Florida y Centroar en Brasil para profundizar la densidad de servicio.

Alcance del Informe Global del Mercado de Compresores Reciprocantes

El Informe del Mercado de Compresores Reciprocantes está Segmentado por Diseño de Compresor (Horizontal Balanceado-Opuesto, Vertical en Línea, Tipo V, Diafragma, Doble Efecto), Lubricación (Lubricado con Aceite, Sin Aceite), Número de Etapas (Monofásico, Bifásico, Multifásico), Industria Usuaria Final (Petróleo y Gas, Química y Petroquímica, Generación de Energía, Manufactura e Industrial, HVAC y Refrigeración, Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Horizontal Balanceado-Opuesto |

| Vertical en Línea |

| Tipo V |

| Diafragma |

| Doble Efecto |

| Lubricado con Aceite |

| Sin Aceite |

| Monofásico |

| Bifásico |

| Multifásico |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| Manufactura e Industrial |

| HVAC y Refrigeración |

| Otras Industrias Usuarias Finales (Salud, Alimentos y Bebidas) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Diseño de Compresor | Horizontal Balanceado-Opuesto | ||

| Vertical en Línea | |||

| Tipo V | |||

| Diafragma | |||

| Doble Efecto | |||

| Por Lubricación | Lubricado con Aceite | ||

| Sin Aceite | |||

| Por Número de Etapas | Monofásico | ||

| Bifásico | |||

| Multifásico | |||

| Por Industria Usuaria Final | Petróleo y Gas | ||

| Química y Petroquímica | |||

| Generación de Energía | |||

| Manufactura e Industrial | |||

| HVAC y Refrigeración | |||

| Otras Industrias Usuarias Finales (Salud, Alimentos y Bebidas) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de compresores reciprocantes en 2031?

Se proyecta que alcance USD 5,89 mil millones para 2031.

¿Qué diseño de compresor tiene la mayor participación en 2025?

Los bastidores horizontales balanceados-opuestos lideraron con el 44,19% de participación en ingresos en 2025.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

Se proyecta que las estaciones de repostaje de hidrógeno registren la CAGR más alta del 4,38%.

¿Por qué los compresores reciprocantes sin aceite están ganando terreno?

Las plantas de alimentos, farmacéutica y electrónica necesitan pureza de Clase 0 según ISO 8573-1, que los diseños sin aceite proporcionan sin filtración posterior.

¿Qué región lidera el mercado actualmente?

Asia-Pacífico captó el 42,59% de los ingresos globales de 2025.

¿Cómo utilizan los proveedores la tecnología digital para competir?

Los fabricantes de equipos originales incorporan análisis de mantenimiento predictivo que elevan la disponibilidad a casi el 99% y crean flujos de ingresos por suscripción.

Última actualización de la página el: