Marktgröße und Marktanteil für Hubkolbenverdichter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hubkolbenverdichter von Mordor Intelligence

Die Marktgröße für Hubkolbenverdichter wird voraussichtlich von 4,68 Milliarden USD im Jahr 2025 und 4,88 Milliarden USD im Jahr 2026 auf 5,89 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,84 % zwischen 2026 und 2031 entspricht. Hinter den stabilen Gesamtzahlen wenden sich Betreiber von herkömmlichen Gasmotor-Paketen hin zu hybriden Elektromotor-Konfigurationen, die Stickoxidemissionen vor Ort vollständig eliminieren. Enge Lieferfristen – Kodiak Gas Services meldet Lieferzeiten von deutlich über 100 Wochen – verlagern neue Aufträge zu Lieferanten, die modulare Skid-Lagerbestände und Predictive-Maintenance-Plattformen vorhalten. Asien-Pazifik führt beim Umsatz, gestützt durch indische LNG-Terminals und chinesische petrochemische Debottlenecking-Projekte, während der Nahe Osten durch Blau-Wasserstoff- und Ammoniak-Exportprojekte, die ölfreie API-618-Maschinen vorschreiben, an Fahrt gewinnt. Horizontal gegenläufig ausgewogene Rahmen bleiben in der Gasgewinnung dominant, während Membrandesigns am schnellsten wachsen, begünstigt durch die Wasserstoffbetankung und den pharmazeutischen Bedarf an ölfreier Verdichtung.

Wichtigste Erkenntnisse des Berichts

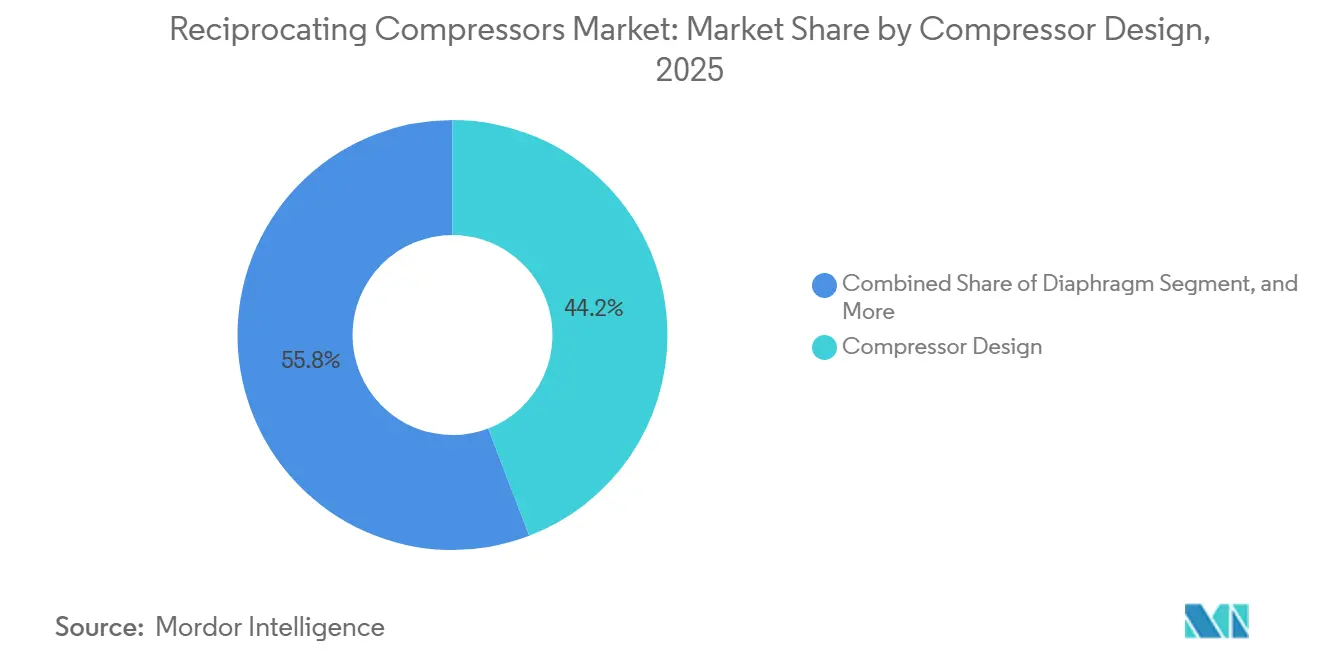

- Nach Verdichterdesign führten horizontal gegenläufig ausgewogene Einheiten mit einem Anteil von 44,19 % am Umsatz 2025, während Membranverdichter bis 2031 mit einem CAGR von 4,58 % wachsen sollen.

- Nach Schmierung entfielen auf ölgeschmierte Maschinen im Jahr 2025 ein Anteil von 63,63 %, während ölfreie Varianten zwischen 2026 und 2031 mit einem CAGR von 4,23 % zulegen.

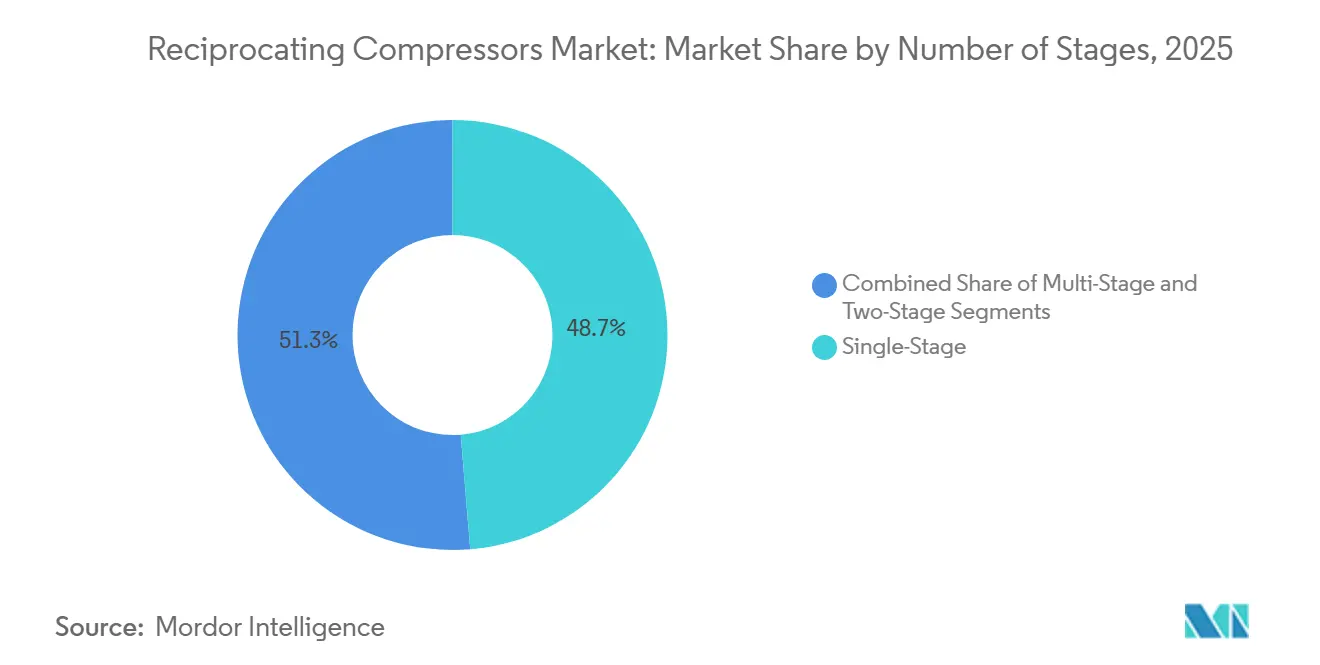

- Nach Stufenanzahl hielten einstufige Modelle im Jahr 2025 einen Anteil von 48,48 %; mehrstufige Einheiten sollen bis 2031 mit einem CAGR von 4,74 % wachsen.

- Nach Endverbraucherbranche entfielen auf Öl und Gas im Jahr 2025 41,52 % der Nachfrage, während Wasserstoffbetankungsstationen bis 2031 mit einem CAGR von 4,38 % wachsen sollen.

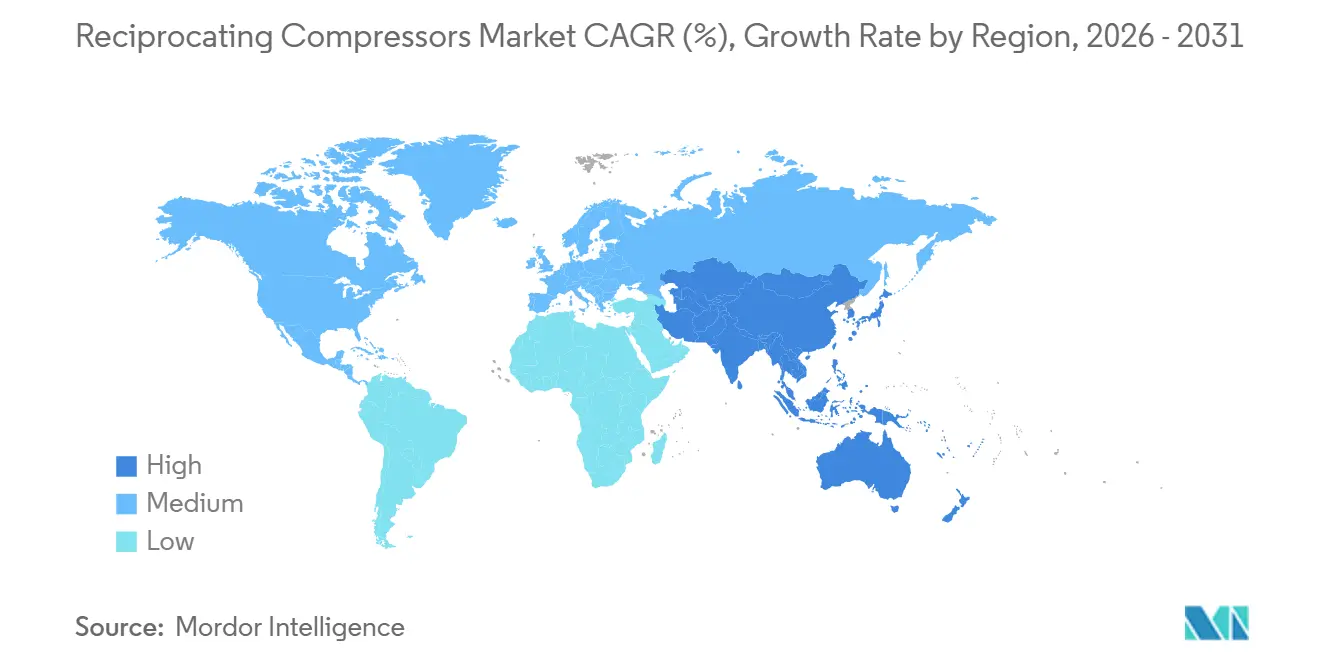

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,59 %, während der Nahe Osten bis 2031 einen CAGR von 4,44 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hubkolbenverdichter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerter Ausbau von LNG-Verflüssigungszügen (nach Investitionsentscheidungen ab 2025) | +0.9% | Naher Osten, Asien-Pazifik, Golfküste Nordamerikas | Mittelfristig (2–4 Jahre) |

| Ausbau der Wasserstoffbetankungsinfrastruktur | +0.7% | Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunahme der Nachfraktionierungszyklen bei Schiefergas (Nordamerika) | +0.5% | Nordamerika (Permian-, Haynesville- und Eagle-Ford-Becken) | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Energieeffizienz-Nachrüstungen in Brownfield-Raffinerien | +0.4% | Global, mit Schwerpunkt in Europa, Nordamerika und küstennahen Raffinerien in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Predictive Maintenance mit 3–5 Prozentpunkten Verfügbarkeitssteigerung | +0.6% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf modulare Skid-montierte Pakete für Offshore-FPSOs | +0.5% | Südamerika (Brasilien, Guyana), Westafrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerter Ausbau von LNG-Verflüssigungszügen

Großrahmige Hubkolbenpakete gewinnen wieder an Bedeutung für die Reliquefizierung von Boil-off-Gas und Kältemitteldienste, da Investitionsentscheidungen nach 2025 neue LNG-Züge vorantreiben. Die Vergabe des Jafurah-Phase-3-Auftrags von Saudi Aramco im Februar 2025 für sechs Gasverdichtungszüge unterstreicht das Bekenntnis zu ölfreien Hochdruckmaschinen im Nahen Osten.[1]Baker Hughes, "Baker Hughes to Supply Gas Compression Trains for Jafurah Project," BakerHughes.com Burckhardt Compression folgte kurz darauf mit Laby-4K165-3-Aufträgen für das TA'ZIZ-Terminal in Abu Dhabi, was die ölfreie Nachfrage im Kryogenikbetrieb unterstreicht. North Field East in Katar und Golfküstenerweiterungen in den Vereinigten Staaten ergeben eine mehrjährige Auftragspipeline mit mehr als 1.000 PS pro Einheit. Betreiber schreiben zunehmend Elektromotor-Antriebe vor, um Treibhausgasziele zu erfüllen und den Methanschlupf zu reduzieren, der bei Gasmotor-Primärantrieben inhärent ist. Da die Lieferketten unter Druck geraten, sichern sich Anbieter, die kritische Kurbelwellen und Hochdruckventile bevorraten, Preissetzungsmacht.

Ausbau der Wasserstoffbetankungsinfrastruktur

Vorgeschriebene emissionsfreie Lkw-Korridore in Europa, Kalifornien, Japan und Südkorea skalieren Membran- und mehrstufige Hubkolbentechnologie, die Wasserstoff von einem 200–500-bar-Speicher auf 350–700 bar Abgabedruck anheben kann. Der Vertrag von Siemens Energy vom Januar 2026 für den Hamburger Grünen Wasserstoff-Hub ist typisch für Projekte, die leckdichte, ölfreie Verdichtung benötigen.[2]Siemens Energy, "Hamburg Green Hydrogen Hub Compressor Contract," Siemens-Energy.com Das Membranmodell HCP 500 von Hoerbiger verlängert die Wartungsintervalle auf 8.000 Stunden, indem Elastomerversagen eliminiert wird.[3]Hoerbiger, "HCP 500 High-Pressure Diaphragm Compressor," Hoerbiger.com Ariel hat bereits mehr als 150 Wasserstoffeinheiten bis zu 6.000 psig für Betankung und Pipeline-Einspeisung geliefert.[4]Ariel Corporation, "Hydrogen Compressors Portfolio," ArielCorp.com Da Radial- und Schraubenverdichter bei sehr hohen Drücken an Effizienz verlieren, dominieren Hubkolbenrahmen diese Nische. Das resultierende Auftragsbuch ist auf Kurs, den breiteren Markt für Hubkolbenverdichter bis 2031 zu übertreffen.

KI-gestützte Predictive Maintenance mit 3–5 Prozentpunkten Verfügbarkeitssteigerung

Internet-der-Dinge-Sensoren speisen nun Vibrations-, Temperatur- und Druckdaten in Algorithmen des maschinellen Lernens ein, die vor drohendem Ringverschleiß oder Ventilversagen warnen. Das PROGNOST-NT-Modul von Burckhardt Compression, das 2025 eingeführt wurde, beansprucht Lebenszykluskosten-Reduktionen von 8–12 %. Ariel hat seine Smart-Compressor-Suite im Oktober 2025 aufgerüstet und hat 1.600 digitalisierte Einheiten im Einsatz. Frühe Anwender berichten, dass die mechanische Verfügbarkeit von der branchenüblichen Basis von 92–94 % auf nahezu 99 % steigt, was den Midstream-Cashflow direkt steigert. Anbieter monetarisieren die Daten über Abonnementportale und schaffen einen Einnahmestrom, der zyklische Geräteverkäufe abfedert. Da Anlagenbetreiber eine schnelle Amortisation sehen, entwickeln sich Predictive-Pakete von optionalen zu Standardspezifikationen und gestalten den Wettbewerb im Markt für Hubkolbenverdichter neu.

Zunahme der Nachfraktionierungszyklen bei Schiefergas

Betreiber in den Vereinigten Staaten frakturieren zwischen 2010 und 2018 gebohrte Bohrlöcher nach, um übergangene Kohlenwasserstoffe zu gewinnen, was die inkrementelle Nachfrage nach anhängermontierten Hubkolbeneinheiten steigert, die niedrigen Bohrlochkopfdruck im Feld erhöhen. Kodiak Gas Services plant, im Jahr 2026 rund 150.000 PS hinzuzufügen, doch Engpässe bei Kurbelwellen und Stangen verlängern die Lieferzeiten auf über 100 Wochen. Bei einem Gaspreis von 3 USD pro MMBtu berichtet ConocoPhillips, dass die Wirtschaftlichkeit der Nachfrakturierung mit der von Greenfield-Bohrungen vergleichbar ist, was darauf hindeutet, dass die Aktivität bis 2027 auf 5–7 % der Fertigstellungen ansteigt. Mobile, gegenläufig ausgewogene Rahmen, die von Becken zu Becken verlegt werden können, bleiben bevorzugt und tragen dazu bei, den Anteil der Vereinigten Staaten am globalen Markt für Hubkolbenverdichter zu stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsaufschübe bei Tiefsee-Projekten unter 65 USD pro Barrel | -0.6% | Globaler Offshore-Bereich (Brasilien, Westafrika, Golf von Mexiko, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Gaslift auf elektrische Tauchpumpen in reifen Feldern | -0.4% | Nordamerika onshore, reife Felder im Nahen Osten, Nordsee | Mittelfristig (2–4 Jahre) |

| Industrielle Verlagerung hin zu ölfreien Schraubeneinheiten in Lebensmittel und Pharma | -0.3% | Global, mit Schwerpunkt in Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Strenge städtische Lärmvorschriften über 75 dB(A), die innerstädtische Installationen einschränken | -0.2% | Europa, Japan, städtisches Nordamerika, ausgewählte Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsaufschübe bei Tiefsee-Projekten unter 65 USD pro Barrel

Wenn der Brent-Rohölpreis unter 65 USD pro Barrel fällt, frieren Betreiber Investitionsentscheidungen für Tiefsee-Projekte ein und verschieben Verdichterpakete für Gaslift-, Export- und Dampfrückgewinnungsdienste. Die Internationale Energieagentur verzeichnet ein historisches Tief bei Tiefsee-Genehmigungen in früheren Abschwüngen, was die makroökonomische Anfälligkeit für OEM-Auftragsbestände verdeutlicht. Da schwimmende Produktions-, Lager- und Entladeschiffe eine Ingenieur-Vorlaufzeit von zwei bis vier Jahren benötigen, würde eine Preisschwäche im Jahr 2026 in den Auftragseingang der späten 2020er Jahre einfließen. Lieferanten mit Onshore-, Petrochemie- und Wasserstoffexposition diversifizieren das Risiko.

Umstieg von Gaslift auf elektrische Tauchpumpen in reifen Feldern

Produzenten im Permian-Becken, in der Nordsee und im Nahen Osten ersetzen Gaslift durch elektrische Tauchpumpen, die den oberflächenseitigen Gasverdichtungsaufwand eliminieren und die Bohrlochförderung steigern. Ein Fallbeispiel von Reynolds Lift zeigt, dass die Produktion beim Umstieg von 400 auf 3.300 Barrel pro Tag steigt, während sich die Betriebskosten von Brenngas auf Netzstrom verlagern. Die Hubkolbennachfrage im Gaslift soll daher bis 2031 jährlich um 2–3 % zurückgehen, was teilweise durch Wachstum in den Wasserstoff- und LNG-Nischen ausgeglichen wird. OEMs reagieren mit Nachrüstsätzen, die Gaslift-Verdichter für Dampfrückgewinnung oder Pipeline-Druckerhöhung umrüsten und den Wert der installierten Basis schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verdichterdesign: Gegenläufig ausgewogene Rahmen behalten die Durchsatzführerschaft

Horizontal gegenläufig ausgewogene Maschinen erzielten im Jahr 2025 einen Umsatzanteil von 44,19 %, was ihre Eignung für Gasgewinnungsvolumina über 283.000 m³ pro Tag belegt. Der Marktanteil für Hubkolbenverdichter dürfte sich nicht schnell verringern, da Pipeline-Betreiber die geringe Vibration und die vereinfachten Fundamente dieser Rahmen schätzen. Im Gegensatz dazu sind Membraneinheiten, obwohl sie 2025 nur einen kleinen Anteil ausmachten, für einen CAGR von 4,58 % vorgesehen, da Wasserstoff-Einzelhandelsstationen zunehmen. Die Metallmembrantechnologie von Hoerbiger, die für 500 bar ausgelegt ist, beseitigt Permeationsrisiken, die Elastomermembranen plagen, und erweitert die Akzeptanz in Brennstoffzellen-Fahrzeugkorridoren. V-Typ- und Reihendesigns füllen kompakte Layouts in Maschinenwerkstätten und kleinen Prozesseinheiten. Doppeltwirkende Zylinder, die nach wie vor für Ammoniak- und Methanolkreisläufe über 3.000 psig gewählt werden, verdeutlichen, warum keine einzelne Technologie jeden Einsatzbereich im Markt für Hubkolbenverdichter dominiert.

Die Membranexpansion wird durch strenge Reinheitscodes in der Pharmazie und Halbleiterindustrie verstärkt, wo ISO-8573-1-Klasse-0-Luft obligatorisch ist. Für 2027 geplante Fertigungsanlagen in Asien-Pazifik bevorzugen ölfreie Metallmembran-Skids, da Schrauben- oder Scrollmaschinen über 150 psig Schwierigkeiten haben. OEMs für gegenläufig ausgewogene Rahmen kontern mit verbesserten Pulsationsdämpfern und digitalen Zwillingen, die die Inbetriebnahmezeit um 30 % verkürzen. Infolgedessen wächst die Marktgröße für Hubkolbenverdichter im Segment der gegenläufig ausgewogenen Rahmen weiter, auch wenn schnellere Nischen die Schlagzeilen dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schmierung: Ölfreie Einführung wächst unter Reinheitsdruck

Ölgeschmierte Varianten behielten im Jahr 2025 einen Volumenanteil von 63,63 % und stützen Werkstattluft, Midstream-Gasgewinnung und LNG-Kühlung, wo Spurenkohlenwasserstoffe toleriert werden. Doch Lebensmittel-, Getränke- und Elektronikhersteller budgetieren nun Aufpreise für Klasse-0-Konformität, was einen CAGR von 4,23 % bei ölfreien Hubkolbenverdichtern antreibt. Die Labyrinthdichtungs-Kolbenlinie Laby von Burckhardt vermeidet Kreuzkontamination bei der Ammoniak-Reliquefizierung, während ELGi und CompAir PTFE-Ringkits bewerben, die den Ölübertrag unter instrumentell nachweisbare Grenzen senken. Da verbraucherorientierte Marken mit Produktrückrufstrafen konfrontiert sind, ist der Kapitalaufschlag gerechtfertigt.

Hersteller berücksichtigen auch Lebenszyklusstromkosten. Ölfreie Stufen liefern höhere Austrittstemperaturen, weshalb viele Anlagen eine Zwischenkühler-Wärmerückgewinnung integrieren, die die Nettoenergieintensität der Anlage reduziert. Der Markt für Hubkolbenverdichter verfolgt diese Effizienzgewinne, da Brownfield-Raffinerienachrüstungen mit CO₂-Bepreisungssystemen in Europa und Kalifornien zusammenfallen. Obwohl ölgeschmierte Einheiten für den Prognosezeitraum das Rückgrat der vorgelagerten und Midstream-Flotten bleiben werden, zeigen Produkt-Roadmaps klar in Richtung trockendichtender Technologien.

Nach Stufenanzahl: Mehrstufige Pakete erschließen Hochdrucknischen

Einstufige Rahmen erzielten im Jahr 2025 einen Anteil von 48,48 % im Werkstatt- und Leichtindustriebetrieb, aber mehrstufige Maschinen sollen mit einem CAGR von 4,74 % wachsen. LNG-, Petrochemie- und Wasserstoffanwendungen erfordern Austrittsdrücke über 1.000 psig, die mehrstufige Konfigurationen durch Zwischenstufenkühlung effizient erreichen. Der KB-Rahmen von Ariel ermöglicht es Betreibern, Zylinder hinzuzufügen, wenn der Reservoirdruck abnimmt, was die Anlagenlebensdauer verlängert, ohne vollständig neue Pakete kaufen zu müssen. Zweistufige Designs bleiben bei der Erdgasfahrzeugbetankung an Stadtbusdepots beliebt, wo 300–800 psig ausreichen.

Die Energieeffizienzpolitik begünstigt auch die mehrstufige Einführung, da weniger Kilowattstunden pro Einheit verdichteten Gases verbraucht werden, sobald die Zwischenkühlung optimiert ist. Folglich wird die Marktgröße für Hubkolbenverdichter im Segment der mehrstufigen Geräte bis 2031 voraussichtlich schneller wachsen als die Gesamtmarktkurve.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserstoffbetankung entwickelt sich zum schnellsten Wachstumssegment

Öl und Gas trugen im Jahr 2025 41,52 % des Wertes bei, sieht sich jedoch strukturellen Gegenwind durch die Einführung elektrischer Tauchpumpen und die Volatilität der Tiefsee-Investitionsausgaben ausgesetzt. Im Gegensatz dazu wird die Wasserstoffbetankung als schnellstes Endverbrauchersegment prognostiziert, mit einem CAGR von 4,38 %, da politische Anreize in der Europäischen Union und Kalifornien zunehmen. Die bisherige Lieferung von mehr als 150 Wasserstoffverdichtern durch Ariel für den 6.000-psig-Betrieb verdeutlicht die technologische Reife. Chemie- und Petrochemieanlagen haben einen stabilen Bedarf an doppeltwirkenden Rahmen für Ammoniak-, Methanol- und Ethylenkreisläufe.

Stromerzeugung, Fertigung und HVAC füllen gemeinsam den Rest der Nachfrage, wobei Scroll- und Kleinbohrungskolbensätze Fernkältesysteme und Fabrikpneumatik antreiben. Der Markt für Hubkolbenverdichter setzt seine Neuausrichtung von fossilzentrierten hin zu diversifizierten kohlenstoffarmen Anwendungen fort.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 42,59 %, gestützt durch LNG-Terminal-Bauten in Indien und Upgrades an chinesischen Küstenraffinerien. Die Regierungen der Region fügen Effizienzvorschriften hinzu – das indische Büro für Energieeffizienz verschärft 2026 die Verdichterstandards –, was den Austausch unterdurchschnittlicher Einheiten ankurbelt. Das Industriewachstum in Vietnam und Indonesien treibt den Werkstattluftabsatz an und stärkt die Basisnachfrage. Die Marktgröße für Hubkolbenverdichter in Asien-Pazifik bleibt robust, da inländische OEMs die Produktion lokalisieren, um Importzölle zu umgehen.

Nordamerika hielt einen Anteil von rund 28 %, gestützt durch Schiefergas-Nachfrakturierung und zugehörige Gasgewinnung. Engpässe in der Lieferkette bei Kurbelwellen und Ventilen erhöhen die Geräteleasing-Raten und begünstigen etablierte Anbieter mit Lagerbeständen. Die Vereinigten Staaten pilotieren auch Wasserstoffkorridore von Texas nach Kalifornien und erteilen frühe Aufträge für 700-bar-Membran-Skids. LNG Canada Phase 2 und Woodfibre LNG in Kanada bieten zukünftiges Aufwärtspotenzial.

Europa erzielte im Jahr 2025 rund 18 % des Umsatzes, sieht sich jedoch mit strengen Lärmvorschriften gemäß EU-Richtlinie 2000/14/EG konfrontiert, die den Schallleistungspegel begrenzen und Niedrigdrehzahldesigns erzwingen. Das Nachrüsten von Akustikverkleidungen und drehzahlvariablen Antrieben hilft Altanlagen, konform zu bleiben, erhöht jedoch die Stückkosten. Unterdessen beschleunigt der Nahe Osten, der mit einem CAGR von 4,44 % prognostiziert wird, mit den Projekten Jafurah, TA'ZIZ und North Field East in Katar, die ölfreie Hubkolbenverdichter in Blauammoniak- und Wasserstoffkomplexe integrieren. Die Presalz-Entwicklungen in Brasilien und Verdichtungsanlagen im Zusammenhang mit dem argentinischen Vaca-Muerta-Schiefer stützen die inkrementelle Nachfrage in Südamerika, während das afrikanische Wachstum von Tiefseeentdeckungen vor Namibia und Mosambik abhängt.

Wettbewerbslandschaft

Der Markt für Hubkolbenverdichter weist eine moderate Fragmentierung auf, wobei Atlas Copco, Ingersoll Rand, Burckhardt Compression, Baker Hughes und Siemens Energy gemeinsam 35–40 % halten. Atlas Copco befindet sich auf einem Akquisitionskurs und übernahm im März 2026 Cypress Equipment Rental sowie im Januar 2026 Air Compressor Works und Centroar, um die Mietreichweite an der Golfküste, in Florida und Brasilien zu stärken. Die geplante Fusion von Baker Hughes mit Chart Industries zu 210 USD pro Aktie verbindet Hubkolbenverdichtung mit kryogener LNG-Technologie und positioniert die kombinierte Gruppe für integrierte Wasserstoff- und Ammoniak-Exportterminals. Burckhardt konzentriert sich auf ölfreie Technologie und Predictive Analytics und führt PROGNOST-NT ein, um seine installierte Basis zu schützen.

Digitale Serviceportale, die Verfügbarkeitsgewinne monetarisieren, API-618-Fünfte-Ausgabe-Konformität und ISO-8573-1-Klasse-0-Zertifizierungen sind die Wettbewerbsfelder. Start-ups wie Everllence in Brasilien schaffen sich Raum, indem sie modulare Skid-Einheiten für FPSOs verpacken und die Offshore-Inbetriebnahme von sechs Wochen auf zehn Tage reduzieren. Angesichts eines kombinierten Anteils von 35–40 % für die fünf größten Unternehmen genießen regionale Anbieter der zweiten Reihe wie Shenyang Blower Works Group, Kirloskar Pneumatic und Mitsui E&S Machinery lokale Loyalität, stehen aber vor Skalierungsherausforderungen bei Forschung und Entwicklung. Lieferanten, die geräuscharme, elektromotorgetriebene Hybride und Predictive Maintenance beherrschen, dürften ihre Margen im breiteren Markt für Hubkolbenverdichter ausweiten.

Marktführer im Bereich Hubkolbenverdichter

Atlas Copco AB

Ingersoll Rand Inc.

Burckhardt Compression AG

Baker Hughes Company

Siemens Energy AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Atlas Copco schloss den Kauf von Cypress Equipment Rental für 17,6 Millionen USD ab und erweiterte damit seine tragbare Verdichterflotte an der Golfküste der Vereinigten Staaten.

- Februar 2026: Hitachi Global Air Power stellte auf der ConExpo 2026 den elektrischen tragbaren Verdichter E425H und das ölfreie Modell OFE1550 vor und reagierte damit auf höhere Energiepreise und strengere Emissionsvorschriften.

- Januar 2026: Siemens Energy gewann einen Vertrag zur Lieferung von Verdichtersystemen für den Hamburger Grünen Wasserstoff-Hub, der auf die maritime und Lkw-Nachfrage abzielt.

- Januar 2026: Atlas Copco erwarb Air Compressor Works in Florida und Centroar in Brasilien, um die Servicedichte zu erhöhen.

Berichtsumfang des globalen Marktes für Hubkolbenverdichter

Der Bericht über den Markt für Hubkolbenverdichter ist segmentiert nach Verdichterdesign (horizontal gegenläufig ausgewogen, vertikal in Reihe, V-Typ, Membran, doppeltwirkend), Schmierung (ölgeschmiert, ölfrei), Stufenanzahl (einstufig, zweistufig, mehrstufig), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Stromerzeugung, Fertigung und Industrie, HVAC und Kühlung, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontal gegenläufig ausgewogen |

| Vertikal in Reihe |

| V-Typ |

| Membran |

| Doppeltwirkend |

| Ölgeschmiert |

| Ölfrei |

| Einstufig |

| Zweistufig |

| Mehrstufig |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung |

| Fertigung und Industrie |

| HVAC und Kühlung |

| Sonstige Endverbraucherbranchen (Gesundheitswesen, Lebensmittel und Getränke) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Verdichterdesign | Horizontal gegenläufig ausgewogen | ||

| Vertikal in Reihe | |||

| V-Typ | |||

| Membran | |||

| Doppeltwirkend | |||

| Nach Schmierung | Ölgeschmiert | ||

| Ölfrei | |||

| Nach Stufenanzahl | Einstufig | ||

| Zweistufig | |||

| Mehrstufig | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Stromerzeugung | |||

| Fertigung und Industrie | |||

| HVAC und Kühlung | |||

| Sonstige Endverbraucherbranchen (Gesundheitswesen, Lebensmittel und Getränke) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Hubkolbenverdichter im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 5,89 Milliarden USD erreicht.

Welches Verdichterdesign hat den größten Marktanteil im Jahr 2025?

Horizontal gegenläufig ausgewogene Rahmen führten im Jahr 2025 mit einem Umsatzanteil von 44,19 %.

Welches Endverbrauchersegment soll bis 2031 am schnellsten wachsen?

Wasserstoffbetankungsstationen sollen mit dem höchsten CAGR von 4,38 % wachsen.

Warum gewinnen ölfreie Hubkolbenverdichter an Bedeutung?

Lebensmittel-, Pharma- und Elektronikhersteller benötigen ISO-8573-1-Klasse-0-Reinheit, die ölfreie Designs ohne nachgelagerte Filtration bereitstellen.

Welche Region führt den Markt derzeit an?

Asien-Pazifik erzielte im Jahr 2025 einen Anteil von 42,59 % am globalen Umsatz.

Wie nutzen Lieferanten digitale Technologie, um wettbewerbsfähig zu bleiben?

OEMs integrieren Predictive-Maintenance-Analysen, die die Verfügbarkeit auf nahezu 99 % steigern und Abonnementeinnahmeströme schaffen.

Seite zuletzt aktualisiert am: