Taille et Part du Marché des Régulateurs de Gaz Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

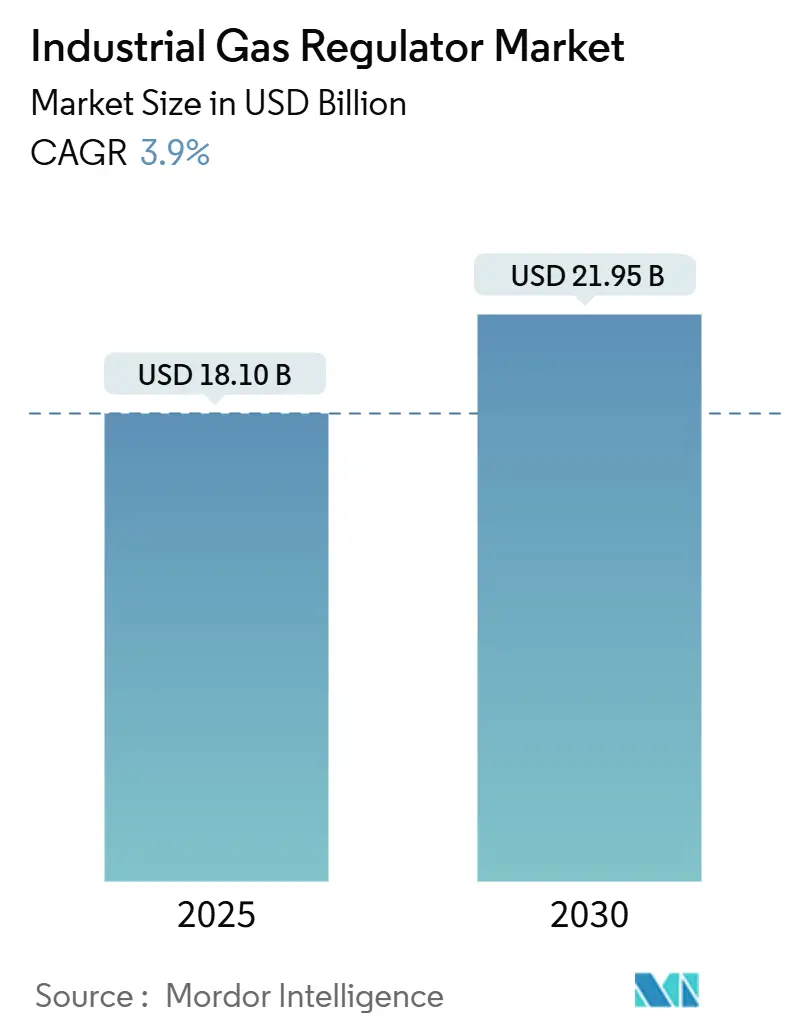

| Taille du Marché (2025) | 18.10 Milliards de dollars |

| Taille du Marché (2030) | 21.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.90% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Régulateurs de Gaz Industriels par Mordor Intelligence

La taille du marché des régulateurs de gaz industriels s'élevait à 18,10 milliards USD en 2025 et devrait atteindre 21,95 milliards USD d'ici 2030, enregistrant un TCAC de 3,90 % sur la période. La demande croissante de contrôle précis du débit de gaz dans les projets de décarbonation de l'acier, les terminaux de soutage de GNL et les usines de fabrication de semi-conducteurs avancées soutient des dépenses d'investissement régulières malgré les fluctuations cycliques des dépenses dans les secteurs de procédés traditionnels. La transition du transport maritime vers des carburants à faible teneur en carbone incite les autorités portuaires à exiger des régulateurs de qualité cryogénique dotés de fonctions d'arrêt automatique, tandis que les normes d'étanchéité sans PFAS remodèlent les choix de matériaux des composants. Les ajouts de capacité dans les fermes d'électrolyseurs à hydrogène vert et les skids de génération d'azote sur site élargissent la base adressable pour les régulateurs haute pression et en alliages spéciaux. La consolidation s'accélère, les principaux fournisseurs d'automatisation intégrant des spécialistes des pompes et des compresseurs pour construire des plateformes de flux de gaz de bout en bout, comme l'illustre l'acquisition de Sundyne par Honeywell pour 2,16 milliards USD en juin 2025.

Principaux Enseignements du Rapport

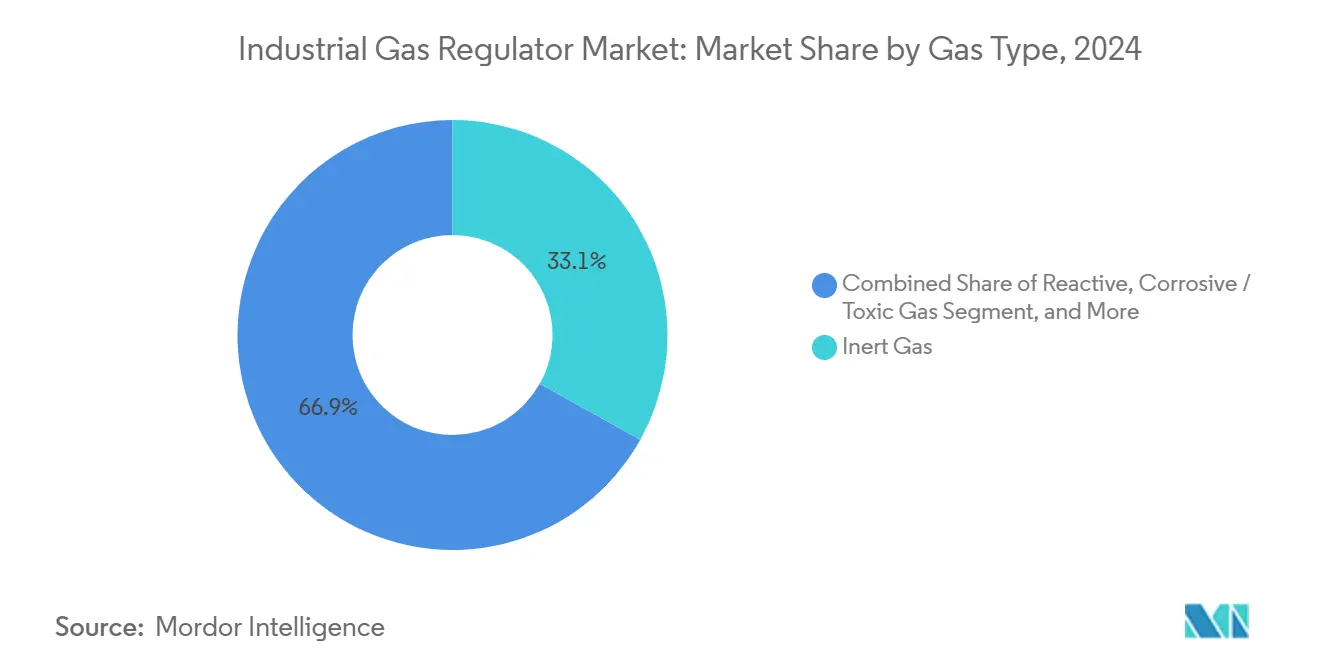

- Par type de gaz, les gaz inertes ont capté 33,1 % de la part du marché des régulateurs de gaz industriels en 2024 ; les gaz réactifs devraient progresser à un TCAC de 4,9 % jusqu'en 2030.

- Par matériau, les produits en laiton représentaient 45,4 % de la taille du marché des régulateurs de gaz industriels en 2024, tandis que les alliages haute pureté devraient se développer à un TCAC de 5,2 % jusqu'en 2030.

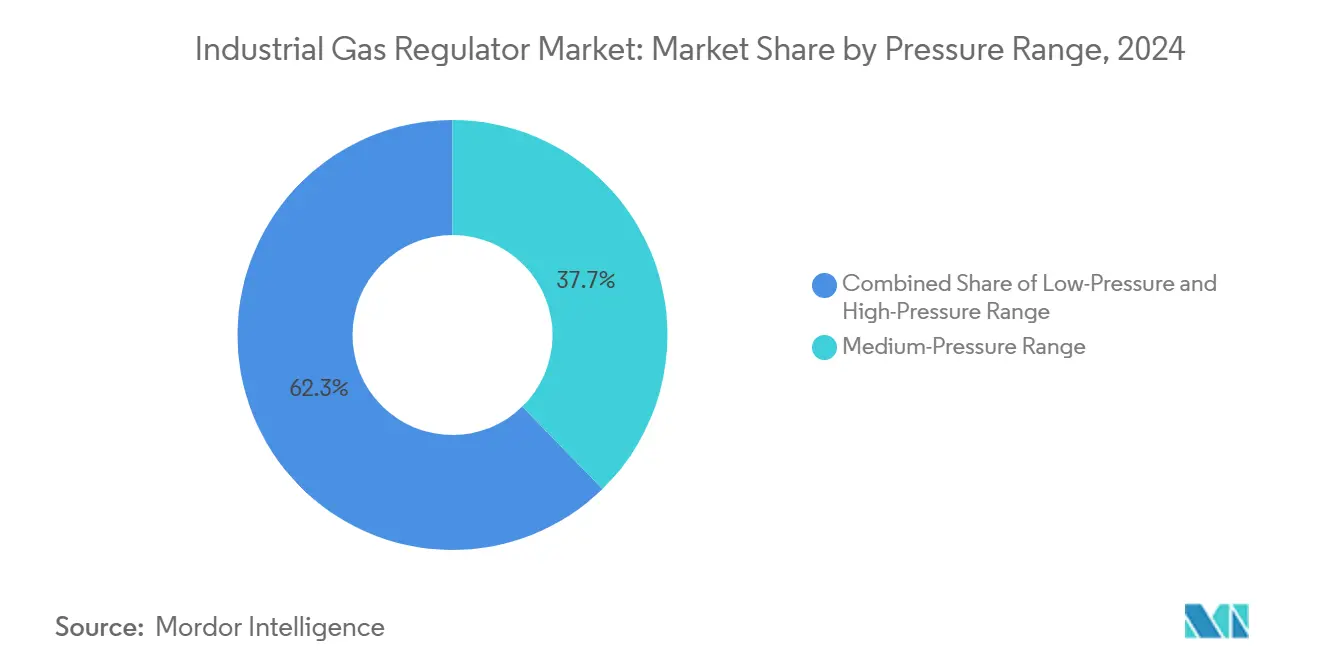

- Par plage de pression, les unités moyenne pression ont représenté 37,7 % du chiffre d'affaires en 2024, et les conceptions haute pression devraient afficher un TCAC de 4,4 % jusqu'en 2030.

- Par utilisation finale, les opérations pétrolières et gazières détenaient 58,9 % de la part du marché des régulateurs de gaz industriels en 2024, tandis que les projets de transition énergétique intégrant des systèmes à hydrogène devraient croître à un TCAC de 5,0 % jusqu'en 2030.

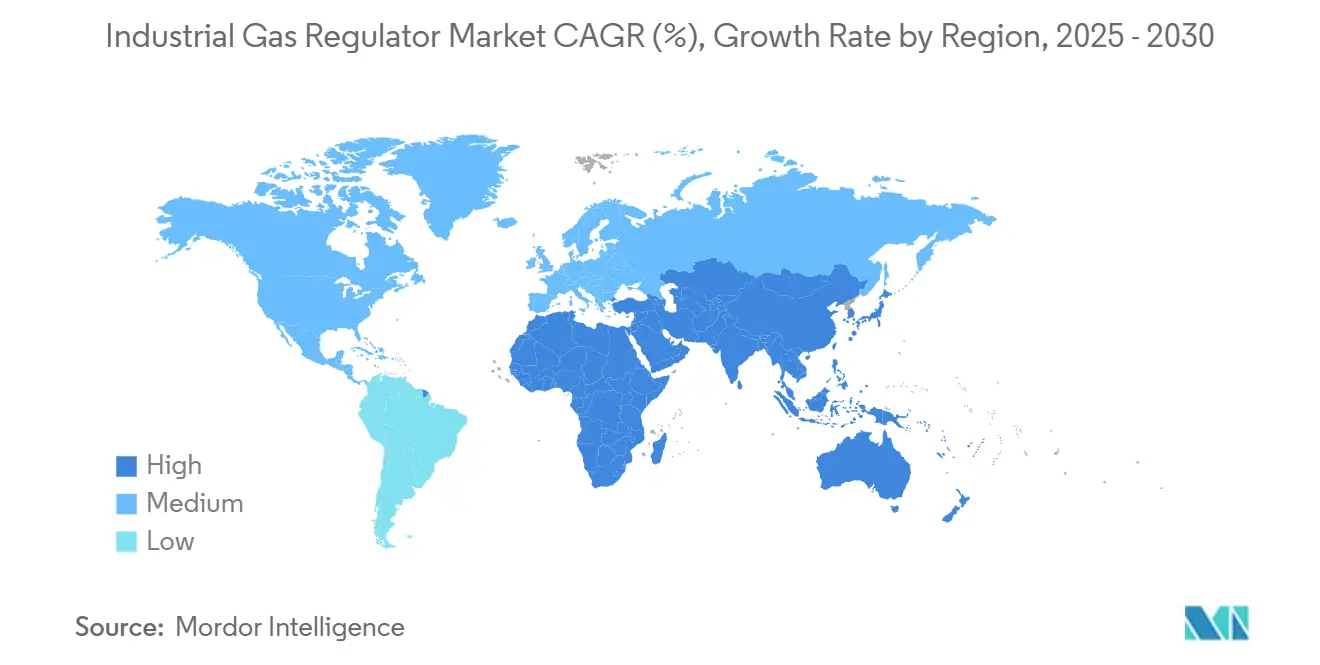

- Par géographie, la région Asie-Pacifique était en tête avec 31,70 % du chiffre d'affaires de 2024, et le Moyen-Orient devrait enregistrer le TCAC le plus rapide, soit 5,60 %, de 2024 à 2030.

Tendances et Perspectives du Marché Mondial des Régulateurs de Gaz Industriels

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Réductions des Émissions Liées au Développement Durable dans l'Acier et la Chimie | +0.8% | Mondial avec concentration en Chine, en Inde et en Europe | Moyen terme (2-4 ans) |

| Expansion du Soutage de GNL dans les Ports | +0.6% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Développement des Capacités d'Équipements pour Semi-conducteurs en Asie | +0.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisation des Installations Pétrolières et Gazières Existantes (compresseurs intermédiaires) | +0.5% | Amérique du Nord, Moyen-Orient, Russie | Long terme (≥ 4 ans) |

| Skids de Génération de Gaz sur Site | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fermes Décentralisées d'Électrolyseurs à Hydrogène Vert | +0.9% | Australie, Arabie Saoudite, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions des Émissions Liées au Développement Durable dans l'Acier et la Chimie

Les nouvelles normes de l'EPA sur les fours à coke ajoutent 4 millions USD de coûts de conformité annuels dans 11 installations américaines, contraignant les aciéries à moderniser leurs régulateurs de CO₂, d'azote et d'ammoniac haute précision capables de résister aux flux de gaz résiduels acides.[1]Source : Federal Register, « National Emission Standards for Hazardous Air Pollutants for Coke Ovens », federalregister.gov La directive MTD (Meilleures Techniques Disponibles) européenne pousse les complexes chimiques à déployer des régulateurs en alliage résistant à la corrosion avec des membranes sans PFAS pour surveiller les flux d'acide sulfurique et nitrique. Les modernisations de captage du carbone peuvent réduire les émissions des hauts fourneaux jusqu'à 45 %, créant une demande induite pour des trains de régulateurs ultra-haute pureté utilisés dans les unités de récupération de solvants. Les programmes asiatiques de réduction directe à base d'hydrogène ouvrent une opportunité de décarbonation de 180 milliards USD d'ici 2050, élargissant le marché des régulateurs de gaz industriels à mesure que les aciéries intègrent des skids de distribution de H₂ vert.

Expansion du Soutage de GNL dans les Ports

Quatre méthodes de soutage — camion-navire, quai-navire, navire-navire et transfert par réservoir portable — nécessitent chacune des régulateurs cryogéniques homologués à 315 bar et -162 °C, avec des interfaces pare-flammes conformes à l'ISO 80079-49.[2]Source : Maritime Administration, « Liquefied Natural Gas Bunkering Study », maritime.dot.gov JFE Engineering du Japon a remporté un contrat EPC de 230 millions USD pour le nouveau terminal de Taïwan, soulignant la demande asiatique croissante pour des régulateurs de qualité marine. Les autorités portuaires imposent désormais l'utilisation de transducteurs de pression compatibles IoT qui transmettent l'état des vannes aux salles de contrôle portuaires, stimulant ainsi l'adoption de solutions intelligentes sur le marché des régulateurs de gaz industriels. Les chantiers navals nord-américains installent des conduites de ventilation redondantes pour se conformer à la norme NFPA 59A, entraînant une demande accrue pour des régulateurs de sécurité à double étage.

Développement des Capacités d'Équipements pour Semi-conducteurs en Asie

Intel, TSMC et Samsung ont accéléré leurs dépenses en usines de fabrication, faisant monter le prix spot de l'hélium à 14 USD par m³ et déclenchant des investissements en sécurité d'approvisionnement dans des boucles de recyclage sur site qui reposent sur des régulateurs de pression ultra-propres avec des chemins mouillés électropolis à 5 µin Ra.[3]Source : Amy Nordrum, « Era of Cheap Helium Is Over », MIT Technology Review, technologyreview.com Les nœuds inférieurs à 5 nm nécessitent un contrôle des impuretés inférieur au ppb, ce qui conduit les usines à spécifier des régulateurs en acier inoxydable ou en Monel à double membrane avec des filtres à particules intégrés homologués à 0,003 µm. Les champions nationaux chinois de l'équipement obtiennent une double certification selon les normes SEMI S2 et GB, augmentant la charge de certification du secteur des régulateurs de gaz industriels. La demande culmine avant l'arrivée des outillages, rendant les collecteurs à changement automatisé essentiels pour une distribution de gaz ininterrompue.

Modernisation des Installations Pétrolières et Gazières Existantes (Compresseurs Intermédiaires)

Les opérateurs intermédiaires nord-américains ont dépensé 10 milliards USD dans des projets gaziers en 2024, dont 67 % ciblaient des rénovations de compresseurs intégrant de nouveaux panneaux de régulateurs pour moteurs bi-carburant. L'usine Iron Mesa de Phillips 66 traitera 300 MMcf/j et spécifie des régulateurs en acier inoxydable de classe 600 avec des actionneurs télécommandés pour la réduction du torchage. Les délais de livraison prolongés de 60 semaines pour les grands compresseurs détournent les budgets vers des kits de modernisation, stimulant la demande pour des skids de régulateurs modulaires. Les remplacements par entraînement électrique nécessitent un contrôle précis du pilote au gaz naturel pour éviter les fuites de méthane, incitant les opérateurs à acheter des régulateurs conformes à l'API 614.

Analyse de l'Impact des Contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité de l'Approvisionnement en Hélium | -0.6% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ralentissement Cyclique des Dépenses d'Investissement Industrielles | -0.4% | Amérique du Nord, Europe, certaines zones d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts du Mandat d'Étanchéité sans PFAS | -0.3% | Amérique du Nord, Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Charge de Double Certification Liée aux Guerres Commerciales | -0.2% | Corridors commerciaux États-Unis–Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Hélium

Les pannes du pipeline du BLM ont réduit la production mondiale de 10 %, ramenant la part nord-américaine à un niveau attendu de 37 % d'ici 2025 et doublant les délais de livraison pour les régulateurs d'IRM médicaux.[4]Source : Peak Scientific, « The Continuing Helium Crisis », peakscientific.com Les fabricants d'équipements d'origine de systèmes IRM qualifient des régulateurs compatibles avec l'hydrogène comme solution de secours, mais la norme OSHA 29 CFR 1910.103 impose des contrôles d'allumage plus stricts. Les usines de semi-conducteurs constituent des stocks, obligeant les fabricants de régulateurs à financer des flottes de cylindres plus importantes et à supporter un risque de trésorerie. L'expansion d'Amur en Russie pourrait soulager la pression, mais les incertitudes géopolitiques maintiennent les prix volatils.

Ralentissement Cyclique des Dépenses d'Investissement Industrielles

Parker-Hannifin a enregistré une baisse de 8,6 % des ventes en Amérique du Nord dans son segment Industriel Diversifié malgré des marges record de 22,1 %, soulignant le calendrier inégal des projets. La hausse des taux d'intérêt et les pénuries de main-d'œuvre retardent les modernisations d'usines, orientant la demande vers les pièces de maintenance, réparation et exploitation plutôt que vers de nouveaux régulateurs. Les fournisseurs de pneumatiques anticipent une reprise fin 2025 à mesure que les dépenses d'automatisation redémarrent, mais des schémas de commandes prudents tempèrent les volumes à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Gaz : Les Gaz Réactifs Stimulent l'Innovation

Les gaz réactifs ont atteint un TCAC de 4,9 % et catalysent des améliorations de matériaux à mesure que les risques de fragilisation par l'hydrogène et d'inflammation par l'oxygène augmentent. Le lancement par Emerson en 2024 du régulateur d'hydrogène TESCOM HV-7000, homologué à 700 bar, montre que les seuils de performance progressent.[5]Source : Emerson, « New TESCOM HV-7000 Hydrogen Regulator », emerson.com Les gaz inertes ont conservé une part de 33,1 % en 2024 en soutenant les routines de l'électronique, de l'emballage alimentaire et de la fabrication métallique. Les lignes de gaz corrosifs, notamment pour l'ammoniac et le SO₂, stimulent l'adoption de corps en Hastelloy avec des sièges sans fluor. Les mélanges d'étalonnage spéciaux, bien que de niche, commandent des prix premium et exigent une précision de débit inférieure à 0,1 %, élargissant le marché des régulateurs de gaz industriels parmi les fournisseurs de laboratoires analytiques.

La hausse des prix de l'hélium incite les usines à passer au refroidissement de plaquettes purgées à l'azote, réorientant la demande des régulateurs d'hélium basse pression vers des variantes d'azote moyenne pression équipées de dérivations MFC intégrées. La croissance des mélanges spéciaux découle également d'une surveillance plus stricte des émissions de cheminées, nécessitant des gaz d'étalonnage multi-composants qui requièrent des régulateurs en acier inoxydable ou en Monel pour éviter l'adsorption. Ces évolutions maintiennent la taille du marché des régulateurs de gaz industriels en expansion régulière dans les niches par type de gaz.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Matériau : Les Alliages Haute Pureté Gagnent du Terrain

La taille du marché des régulateurs de gaz industriels pour les alliages haute pureté devrait passer de 3,5 milliards USD en 2025 à près de 4,5 milliards USD d'ici 2030, soit un TCAC de 5,2 %. Le laiton maintient son leadership en volume dans les circuits standard d'air comprimé et d'azote ; cependant, les mandats de joints sans PFAS accélèrent le passage aux ressorts en acier inoxydable et aux corps en 316L à faible teneur en soufre. Les usines de semi-conducteurs imposent désormais une contamination totale en métaux inférieure à 1 ppm, propulsant les régulateurs en Monel et en Nickel 200 dans les courbes de demande courantes.

Les primes de prix de 40 à 70 % par rapport au laiton sont compensées par une durée de vie moyenne entre pannes prolongée et des avantages de conformité au titre des normes SEMI F20 et ISO 11119-2. Dans le ravitaillement en hydrogène, les régulateurs en Monel résistent à la formation d'hydrures, ce qui en fait le choix par défaut pour les abris de pompes à 700 bar. L'adoption d'alliages exotiques alimente les opportunités de marché secondaire, tandis que les remplacements programmés de sièges nécessitent des pièces de rechange propriétaires, renforçant ainsi le verrouillage des fournisseurs sur le marché des régulateurs de gaz industriels.

Par Plage de Pression : Les Applications Haute Pression s'Accélèrent

Les conceptions haute pression (>34 bar) devraient ajouter 1,2 milliard USD de ventes entre 2025 et 2030, soit un TCAC de 4,4 %. La mobilité à hydrogène, le transport de GNC et le séquestration offshore de CO₂ reposent tous sur des régulateurs à 10 000 psi avec ventilation à double barrière et redondance de disque de rupture. Les unités moyenne pression détiennent toujours 37,7 % de la part de 2024 grâce à leur utilisation généralisée dans l'industrie générale.

Les modernisations IoT se développent dans les sphères haute pression à mesure que les opérateurs de pipelines déploient des modules de jauge de contrainte MEMS qui transmettent les données de déplacement de la tige de vanne. Les diagnostics à distance réduisent les rondes d'inspection, diminuant les coûts d'exploitation de 15 % tout en augmentant les exigences en matière de cybersécurité. Les conceptions intégrées regroupent les éléments de décharge, de clapet anti-retour et de filtre pour réduire l'encombrement d'installation, allégeant le poids des skids destinés aux FPSO.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : La Transition Énergétique Émerge

Les applications pétrolières et gazières ont généré 58,9 % du chiffre d'affaires en 2024 grâce aux fonctions d'étranglement sur tête de puits, de compresseur et de raffinerie. Pourtant, les secteurs de la transition énergétique — tels que l'hydrogène vert, la valorisation du biogaz et l'alimentation de secours par pile à combustible — devraient croître de 5,0 % par an, dépassant l'électronique d'ici 2029. L'expansion Fadhili de Saudi Aramco à 7,7 milliards USD à elle seule consommera des milliers de régulateurs de classe 1500 dans les séparateurs de déshydratation et de LGN.

Les besoins des soins de santé continuent d'augmenter, notamment après les pénuries régionales d'oxygène lors des pics pandémiques de 2024, incitant les hôpitaux à mettre en service des parcs d'O₂ en vrac redondants avec des régulateurs à double étage sans laiton. Les transformateurs alimentaires intègrent des lignes de rinçage à l'azote pour prolonger la durée de conservation, une pratique qui touche désormais 70 % des nouvelles installations d'emballage en Europe. En définitive, le marché des régulateurs de gaz industriels bénéficie à la fois des hydrocarbures traditionnels et des nouvelles voies de décarbonation.

Analyse Géographique

L'Asie-Pacifique a généré 31,70 % du chiffre d'affaires en 2024, soutenue par les importations chinoises de GNL de 1 655,6 × 10⁸ m³ et les entrées d'investissements directs étrangers dans les semi-conducteurs de 20 milliards EUR (23,29 milliards USD). Les incitations gouvernementales au Japon et en Corée du Sud pour les usines de fabrication inférieures à 3 nm soutiennent la demande de régulateurs en alliages haute pureté, tandis que le pipeline hydrogène australien de 127 milliards USD assure une visibilité sur les projets à long cycle. Les incitations liées à la production en Inde ciblent l'acier et les équipements de gaz médicaux, lançant les fabricants locaux de régulateurs dans des programmes d'expansion des capacités. Les normes strictes JIS et GB sur l'inspection des cylindres élèvent les cycles de renouvellement du marché secondaire, ancrant le marché des régulateurs de gaz industriels dans la région.

Le Moyen-Orient a enregistré les perspectives de TCAC les plus élevées à 5,60 % alors que l'Arabie Saoudite accélère vers une production gazière de 165 milliards de m³ d'ici 2030 ; la seule augmentation de capacité de Fadhili de 2,5 à 3,8 milliards de pieds cubes par jour stimulera les expéditions de régulateurs de 18 % par rapport à la base de référence. Les objectifs d'intensité carbone des Émirats arabes unis et les méga-trains GNL du Qatar injectent une demande de régulateurs haute pression. Les entreprises d'ingénierie, d'approvisionnement et de construction locales privilégient les fournisseurs capables de pré-certifier selon les spécifications SAMSS 070001 de Saudi ARAMCO, réduisant le nombre de fournisseurs et soutenant des prix premium sur le marché des régulateurs de gaz industriels.

L'Amérique du Nord et l'Europe restent matures mais riches en opportunités. Les 10 milliards USD dépensés par le secteur intermédiaire américain en 2024 créent un flux régulier pour les kits de modernisation, notamment les régulateurs homologués API 6D avec garnitures à émissions fugitives. La législation européenne sur les PFAS augmente les coûts des matériaux mais déclenche également des cycles de remplacement dans les raffineries. Les droits de douane de 5 à 25 % sur les importations chinoises de vannes augmentent les coûts à destination, avantageant les producteurs nationaux. L'Amérique du Sud et l'Afrique sont naissantes, avec le gaz pré-sel brésilien et le Train 7 du NLNG nigérian offrant des pics de projets ponctuels plutôt qu'un volume soutenu.

Paysage Concurrentiel

Le marché des régulateurs de gaz industriels est modérément fragmenté. Emerson, Honeywell et Parker-Hannifin intègrent les régulateurs dans des suites d'automatisation plus larges et s'appuient sur des réseaux de services mondiaux. Leur envergure leur permet de conclure des accords-cadres pluriannuels avec les grandes compagnies pétrolières et les fabricants de semi-conducteurs.

L'acquisition de Sundyne par Honeywell apporte une expertise en pompes sans joint, positionnant l'entreprise pour regrouper compresseurs et régulateurs sous une couche de contrôle unifiée, tandis que l'accord Marshall Excelsior de Dover en 2024 a renforcé sa gamme de vannes cryogéniques. Swagelok et Rotarex défendent des parts de niche via des alliages haute pureté et des vannes annulaires montées sur cylindres, respectivement. Des start-ups spécialisées dans les régulateurs d'isolation découpés au laser pour les piles à combustible capitalisent sur les tendances de conception pour la fabrication additive.

La numérisation est le pivot concurrentiel : les fournisseurs intégrant des capteurs de pression Bluetooth à basse consommation enregistrent un taux d'attachement de contrats de marché secondaire supérieur de 12 %. Des partenariats tels que SICK–Endress+Hauser regroupent des analyseurs de gaz avec le contrôle de pression pour offrir des skids de surveillance des émissions clés en main. Les obstacles comprennent la double certification pour les couloirs commerciaux États-Unis–Chine et les coûts d'élimination progressive des PFAS. Les acteurs du marché qui pré-qualifient les matériaux d'étanchéité sans PFAS et obtiennent la double certification ATEX/IECEx remportent les appels d'offres pour les terminaux GNL.

Leaders du Secteur des Régulateurs de Gaz Industriels

Emerson Electric Co.

Parker-Hannifin Corporation

Honeywell International Inc.

Cavagna Group S.p.A.

Rotarex S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Honeywell a finalisé son acquisition de Sundyne pour 2,16 milliards USD, intégrant le savoir-faire en compresseurs dans son unité Process Solutions.

- Mai 2025 : Phillips 66 a commencé la construction de l'usine de traitement de gaz Iron Mesa de 300 MMcf/j dans le bassin Permien.

- Mai 2025 : MSA Safety a acquis M&C TechGroup pour 200 millions USD afin d'approfondir ses capacités d'analyse de gaz.

- Avril 2025 : Saudi Aramco a attribué des contrats EPC de 7,7 milliards USD pour porter l'usine de gaz de Fadhili à un débit de 3,8 milliards de pieds cubes par jour.

Portée du Rapport sur le Marché Mondial des Régulateurs de Gaz Industriels

| Inerte (N₂, Ar) |

| Réactif (O₂, H₂) |

| Corrosif / Toxique (Cl₂, NH₃, HCl, SF₆) |

| Mélanges Spéciaux et d'Étalonnage |

| Laiton |

| Acier Inoxydable |

| Alliages Haute Pureté (Monel, Hastelloy) |

| Basse Pression (≤ 0,7 bar) |

| Moyenne Pression (0,7–34 bar) |

| Haute Pression (≥ 34 bar) |

| Pétrole et Gaz |

| Produits Chimiques et Pétrochimiques |

| Métaux et Mines |

| Soins de Santé et Sciences de la Vie |

| Alimentation et Boissons |

| Électronique et Semi-conducteurs |

| Transition Énergétique (Hydrogène Vert, Piles à Combustible) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Gaz | Inerte (N₂, Ar) | ||

| Réactif (O₂, H₂) | |||

| Corrosif / Toxique (Cl₂, NH₃, HCl, SF₆) | |||

| Mélanges Spéciaux et d'Étalonnage | |||

| Par Matériau | Laiton | ||

| Acier Inoxydable | |||

| Alliages Haute Pureté (Monel, Hastelloy) | |||

| Par Plage de Pression | Basse Pression (≤ 0,7 bar) | ||

| Moyenne Pression (0,7–34 bar) | |||

| Haute Pression (≥ 34 bar) | |||

| Par Secteur d'Utilisation Finale | Pétrole et Gaz | ||

| Produits Chimiques et Pétrochimiques | |||

| Métaux et Mines | |||

| Soins de Santé et Sciences de la Vie | |||

| Alimentation et Boissons | |||

| Électronique et Semi-conducteurs | |||

| Transition Énergétique (Hydrogène Vert, Piles à Combustible) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des régulateurs de gaz industriels en 2025 ?

La taille du marché des régulateurs de gaz industriels est évaluée à 18,10 milliards USD en 2025.

Quelle région est en tête de la demande de régulateurs de gaz industriels ?

L'Asie-Pacifique détenait 31,70 % du chiffre d'affaires de 2024, portée par les importations de GNL et l'expansion des semi-conducteurs.

Comment les réglementations PFAS affectent-elles les choix de matériaux ?

Les mandats sans PFAS orientent la demande vers des régulateurs en acier inoxydable et en alliages haute pureté avec des technologies d'étanchéité alternatives.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

Les projets de transition énergétique, notamment les électrolyseurs à hydrogène vert, devraient croître à un TCAC de 5,0 % jusqu'en 2030.

Dernière mise à jour de la page le: