Taille et parts du marché des équipements de contrôle de pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.31 Milliards de dollars |

| Taille du Marché (2031) | 11.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

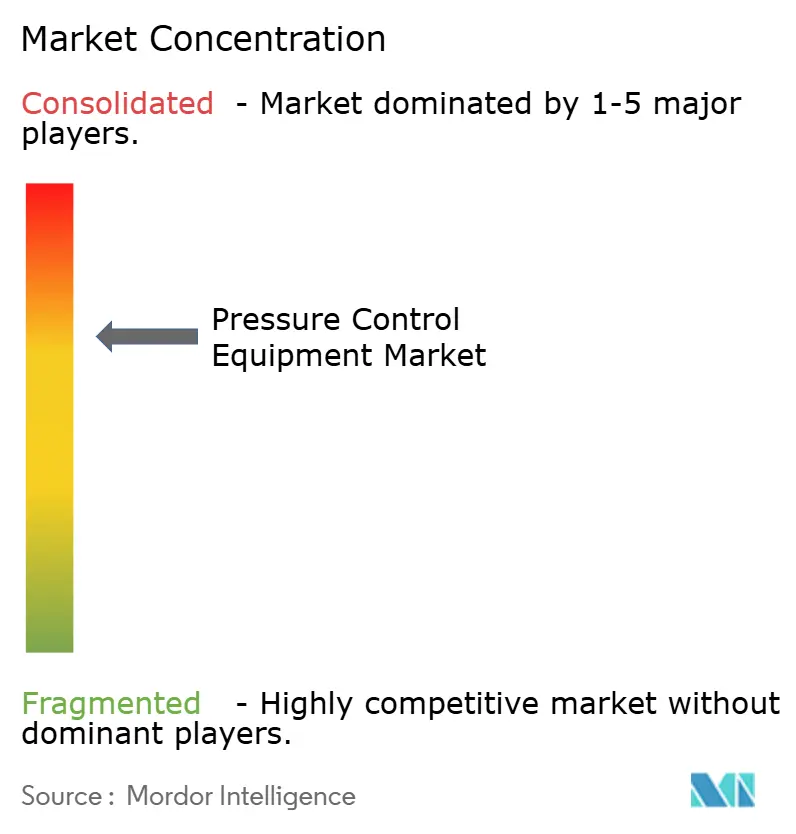

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de contrôle de pression par Mordor Intelligence

La taille du marché des équipements de contrôle de pression devrait croître de 10,1 milliards USD en 2025 à 10,31 milliards USD en 2026 et devrait atteindre 11,46 milliards USD d'ici 2031 à un TCAC de 2,12 % sur la période 2026-2031. La croissance est portée par les campagnes de forage en eaux profondes et ultra-profondes en Amérique du Sud, l'adoption rapide des technologies de forage à pression gérée et des réglementations de sécurité plus strictes qui raccourcissent les cycles de remplacement des systèmes vieillissants. Les programmes de schiste nord-américains et les projets de champs matures en mer du Nord soutiennent la demande de base, tandis que les systèmes à ultra-haute pression (20 kpsi et plus) ouvrent l'accès à des réservoirs frontaliers. Les diagnostics numériques des vannes, l'électrification et la maintenance prédictive assistée par IA stimulent davantage les mises à niveau des équipements, les opérateurs cherchant à préserver l'intégrité opérationnelle et à réduire les émissions. Parallèlement, la volatilité du prix du brut et un modèle de location florissant tempèrent les dépenses d'investissement dans les nouvelles constructions, poussant les fournisseurs à équilibrer les investissements en parc avec les canaux de vente traditionnels.

Principales conclusions du rapport

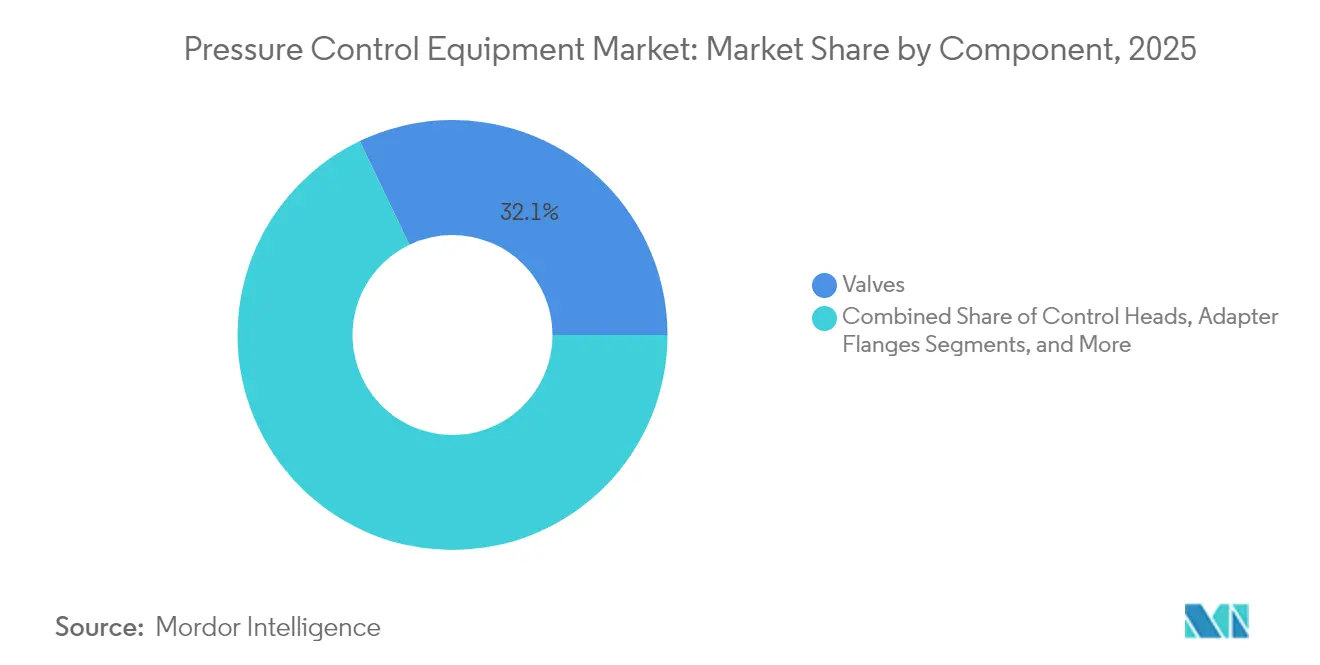

- Par composant, les vannes ont représenté une part de revenus de 32,10 % en 2025 ; les obturateurs anti-éruption devraient progresser à un TCAC de 2,44 % jusqu'en 2031.

- Par classification de pression, les systèmes à haute pression détenaient 56,55 % de la part du marché des équipements de contrôle de pression en 2025, tandis que les systèmes à ultra-haute pression devraient croître à un TCAC de 3,28 % entre 2026 et 2031.

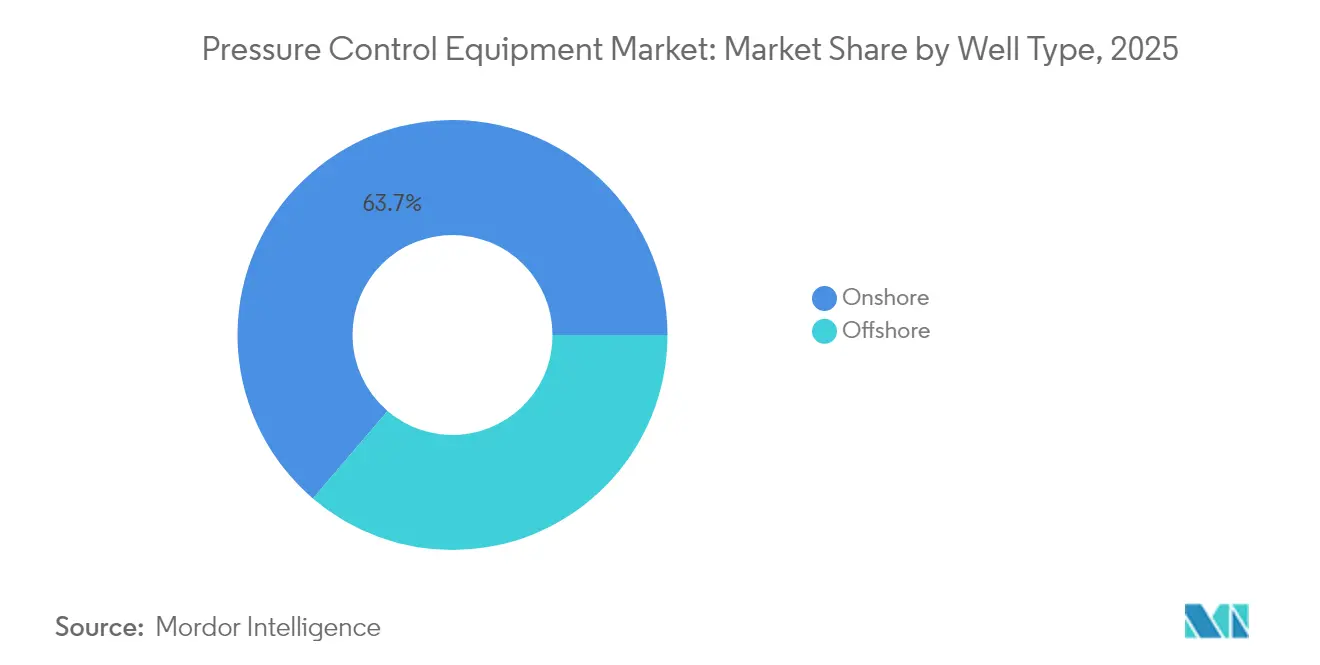

- Par type de puits, les opérations terrestres représentaient 63,75 % de la taille du marché des équipements de contrôle de pression en 2025 ; les puits offshore en eaux ultra-profondes progressent à un TCAC de 2,58 % jusqu'en 2031.

- Par phase d'opération, le forage représentait 46,20 % de la taille du marché des équipements de contrôle de pression en 2025, tandis que les services d'intervention affichent un TCAC de 3,06 % jusqu'en 2031.

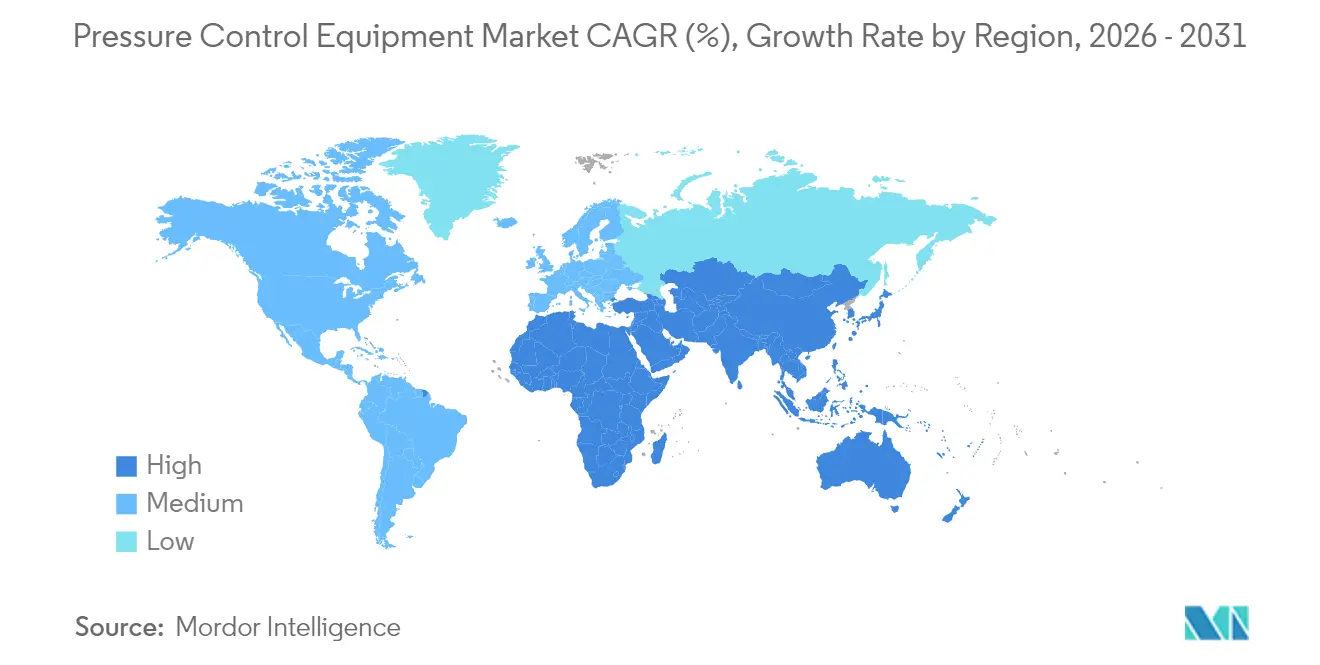

- Par géographie, l'Amérique du Nord a capturé 38,55 % de la part du marché des équipements de contrôle de pression en 2025 ; le Moyen-Orient enregistre le TCAC régional le plus élevé à 2,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de contrôle de pression

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Intensification des campagnes de forage en eaux profondes et ultra-profondes en Amérique du Sud | +0.7% | Amérique du Sud, avec des répercussions sur le golfe du Mexique | Moyen terme (2-4 ans) |

| Adoption du forage à pression gérée nécessitant des têtes de contrôle avancées | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en mer du Nord | Court terme (≤ 2 ans) |

| Réglementations de sécurité strictes entraînant des cycles de remplacement dans les schistes nord-américains | +0.4% | Amérique du Nord, notamment le bassin Permien | Court terme (≤ 2 ans) |

| Retrofits de prolongation de vie des champs matures en mer du Nord | +0.3% | Europe, principalement les secteurs britannique et norvégien | Moyen terme (2-4 ans) |

| Diagnostics numériques des vannes réduisant les temps improductifs dans les actifs offshore du Moyen-Orient | +0.2% | Moyen-Orient, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des terminaux d'importation de GNL en Asie stimulant les vannes de transfert à haute pression | +0.2% | Asie-Pacifique, avec concentration en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des campagnes de forage en eaux profondes et ultra-profondes en Amérique du Sud

La renaissance des eaux profondes en Amérique du Sud exige des équipements de contrôle de pression capables de résister à des pressions extrêmes, à une teneur élevée en CO₂ et à des fluides corrosifs. Le contrat de SLB d'une valeur de 800 millions USD avec Petrobras couvre plus de 100 puits dans les bassins pré-sel du Brésil, intégrant des vannes de sécurité à haute spécification et une surveillance assistée par IA. Le projet Trion de Woodside Energy s'appuie sur des systèmes sous-marins à 20 kpsi pour 18 puits en eaux ultra-profondes à 2 500 m de profondeur d'eau. Les conduites flexibles fournies par Baker Hughes utilisent des alliages résistants à la corrosion pour atténuer la fissuration induite par le CO₂. Les offres intégrées matériel-plus-service stimulent les revenus du marché secondaire, les opérateurs cherchant une responsabilité unique pour le support tout au long de la durée de vie du champ.[1]SLB, "SLB s'est vu attribuer un contrat de services intégrés pour tous les champs offshore de Petrobras au Brésil," slb.com

Adoption du forage à pression gérée nécessitant des têtes de contrôle avancées

Le forage à pression gérée (FPG) est passé d'une technique de niche en eaux profondes à une méthode courante. Halliburton et Sekal ont déployé le premier système de forage automatisé en fond de trou intégrant l'automatisation LOGIX et Drilltronics pour le contrôle de pression en temps réel. La suite Victus Intelligent FPG de Weatherford a remporté des projets avec Saudi Aramco et Petroleum Development Oman, illustrant l'adoption terrestre. Les résultats de terrain montrent que le FPG réduit le temps improductif de 92 heures et raccourcit la durée totale de forage de 7,4 jours. Les algorithmes d'IA intégrés dans les têtes de contrôle prédisent les événements d'afflux ou de perte, améliorant la sécurité et réduisant les coûts de puits.[2]Offshore Magazine, "Halliburton et Sekal s'associent pour un système de forage automatisé en fond de trou pour le projet d'Equinor en mer du Nord," offshore-mag.com

Réglementations de sécurité strictes entraînant des cycles de remplacement dans les schistes nord-américains

La mise à jour des intervalles de test des obturateurs anti-éruption et des exigences d'inspection des récipients sous pression raccourcit les cycles de remplacement, élargissant l'opportunité liée à la base installée. Le Bureau américain de sécurité et d'application environnementale souligne que le FPG est une méthode de contrôle conforme pour les puits à haute pression. Les vannes SureCONTROL Plus tout électriques de Baker Hughes et l'unité de cimentation Hummingbird répondent aux nouvelles métriques de fiabilité tout en réduisant la maintenance. Les opérateurs adoptant des systèmes avancés signalent jusqu'à 75 % moins d'incidents de contrôle de puits par rapport aux équipements conventionnels.

Retrofits de prolongation de vie des champs matures en mer du Nord

Plus de la moitié des installations en mer du Nord dépassent 20 ans de service. Les commandes sous-marines de nouvelle génération pour les champs Tordis et Vigdis restaurent la bande passante tout en éliminant l'électronique obsolète. Les colonnes montantes en composite thermoplastique de Shell offrent une empreinte carbone inférieure de 50 % à celle de l'acier et suppriment le dosage chimique continu. Les kits de retrofit modulaires réduisent le coût d'investissement de 70 % par rapport au remplacement intégral et s'alignent sur les objectifs de réduction des émissions carbone du Royaume-Uni.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Volatilité du prix du pétrole brut retardant les dépenses d'investissement offshore | -0.7% | Mondial, avec impact le plus élevé sur les projets en eaux profondes | Court terme (≤ 2 ans) |

| Offres de location de contrôle de pression réduisant les ventes de nouvelles constructions | -0.3% | Amérique du Nord et mer du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en composants en alliage forgé après le conflit ukrainien | -0.2% | Mondial, avec impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance des équipements à 20 000 psi dans les marchés émergents | -0.1% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut retardant les dépenses d'investissement offshore

Le Brent devrait en moyenne atteindre 74 USD/baril en 2025, mais des perspectives baissières situent le plancher à 65 USD/baril en raison d'une offre excédentaire et d'une demande chinoise atone. Les opérateurs reportent les décisions finales d'investissement, repoussant la reprise des eaux profondes à 2026 et au-delà, alors que les délais de livraison des FPSO s'étendent à plus de trois ans. Les sociétés d'exploration et de production américaines ont réduit leurs dépenses d'investissement 2024 à 61,7-65,4 milliards USD, soulignant une discipline de dépenses rigoureuse. Les commandes d'équipements ralentissent, notamment pour les nouvelles unités de forage en eaux ultra-profondes.

Offres de location de contrôle de pression réduisant les ventes de nouvelles constructions

Les opérateurs privilégient les locations à base de charges opérationnelles qui s'adaptent à l'utilisation des appareils de forage. Les sociétés de services développent leurs parcs pour sécuriser des revenus récurrents, mais doivent maintenir une disponibilité élevée pour compenser la moindre rotation du capital. La demande de piles d'obturateurs anti-éruption de dernière génération via la location stimule les services du marché secondaire mais tempère les carnets de commandes des fabricants d'équipements d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les vannes maintiennent leur leadership tandis que les obturateurs anti-éruption accélèrent

Les vannes ont généré 32,10 % des revenus de 2025, chaque phase de forage, de complétion et de production dépendant des variantes à bille, à vanne et à étranglement pour l'isolation à sécurité intégrée. Les gains marginaux proviennent de positionneurs numériques qui fournissent des données de santé en temps réel. Les obturateurs anti-éruption progressent à un TCAC de 2,44 % jusqu'en 2031, portés par l'obligation de capacité à 20 kpsi pour les bassins en eaux ultra-profondes. Les têtes de contrôle bénéficient d'une part croissante à mesure que le forage à pression gérée s'étend à terre ; les conceptions annulaires avec améliorations des élastomères réduisent les changements de joints d'étanchéité de routine de 30 %. Les éléments complémentaires comme les brides d'adaptation et les raccords rapides captent une demande soutenue à mesure que les propriétaires d'appareils de forage standardisent les interfaces.

L'innovation des fournisseurs s'étend au-delà du pétrole et du gaz : le régulateur d'hydrogène TESCOM HV-7000 d'Emerson illustre la diversification intersectorielle. Les têtes de puits, en particulier les styles monofûts verticaux sous-marins, commandent des prix premium en raison d'une métallurgie supérieure et d'une densité de capteurs plus élevée. Les marges brutes des fabricants d'équipements d'origine sur les variantes sous-marines dépassent 25 % contre 17-19 % pour les arbres de surface comparables. Les offres intégrées regroupant vannes, manifolds et jumeaux numériques renforcent la fidélisation des clients et ouvrent des rentes de contrats de service.

Par classification de pression : les solutions à ultra-haute pression ouvrent l'accès aux zones frontières

Les systèmes à haute pression (10–20 kpsi) contrôlaient 56,55 % de la part du marché des équipements de contrôle de pression en 2025, ancrés par des piles à 15 kpsi déployées sur des plateformes flottantes en eaux profondes. La taille du marché des équipements de contrôle de pression liée à ce niveau de classification augmentera à un rythme faible à un chiffre à mesure que l'adoption arrive à saturation. À l'inverse, les solutions à ultra-haute pression (> 20 kpsi) surpassent toutes les catégories à un TCAC de 3,28 % jusqu'en 2031, portées par les projets Anchor de Chevron et à 20 kpsi de BP.

Les fabricants d'équipements d'origine repensent les pistons avec des inserts en carbure de tungstène et des boîtiers en acier maraging pour satisfaire les objectifs de fatigue. Les bancs d'essai à 8 000 bars de Maximator accélèrent la qualification des alliages de nouvelle génération. Les équipements à basse pression (< 10 kpsi) conservent leur pertinence dans les puits terrestres conventionnels, mais font face à des pressions sur les prix en raison d'une offre excédentaire. La répartition régionale montre que l'Amérique du Nord tend vers des pressions plus élevées, tandis que certaines régions du Moyen-Orient déploient encore des systèmes à 10 kpsi sur des champs conventionnels.

Par type de puits : la croissance offshore en eaux ultra-profondes dépasse la base terrestre

Les puits terrestres ont représenté 63,75 % des revenus de 2025 grâce aux programmes de schiste résilients et aux appareils de forage terrestres conventionnels au Moyen-Orient et en Chine. La re-fracturation des bassins matures soutient la demande de vannes, mais la croissance ralentit. Les puits en eaux ultra-profondes progressent à un TCAC de 2,58 % alors que Petrobras, Woodside et Shell approuvent des projets nécessitant une capacité en eau à 2 500-3 000 m de profondeur.

La taille du marché des équipements de contrôle de pression attachée aux eaux ultra-profondes pourrait doubler d'ici 2030, reflétant des coûts unitaires matériels de 3 à 4 fois supérieurs aux équivalents terrestres. Les têtes de puits sous-marines conçues pour 15–20 kpsi et une plage de températures de –18 °C à 176 °C permettent une production sûre à partir de formations à haute pression et haute température. Les projets en eaux peu profondes et profondes maintiennent une demande soutenue grâce aux raccordements et aux forages de prolongation de vie à proximité des hubs existants.

Par phase d'opération : les services d'intervention présentent la plus forte progression

Le forage est resté la phase la plus importante avec une part de 46,20 % en 2025, soutenu par environ 600 appareils de forage terrestres actifs aux États-Unis et 200 appareils de forage offshore dans le monde. Cependant, l'intervention et le retraitement affichent un TCAC de 3,06 % à mesure que les opérateurs prolongent la durée de vie des actifs. Les plateformes d'optimisation chimique assistées par IA comme InjectRT de Baker Hughes prolongent la durée de vie des équipements et génèrent des économies de produits chimiques allant jusqu'à 30 %.

L'adoption croissante des services en colonne perdue et des outils de FPG acheminés par tubage enroulé stimule l'utilisation des têtes de contrôle. Les opérations de complétion recherchent des systèmes de tête de puits compacts tout électriques qui réduisent l'empreinte en surface et les émissions, en accord avec les objectifs de décarbonation. Les activités de production en continu génèrent des revenus prévisibles sur le marché secondaire pour les vannes d'étranglement, les capteurs de tête de puits et les systèmes d'arrêt d'urgence.

Analyse géographique

L'Amérique du Nord a capturé 38,55 % des revenus de 2025, portée par le forage de schiste dans le bassin Permien et les développements sous-marins dans le golfe du Mexique. L'activité des appareils de forage s'établit en moyenne à 600 appareils terrestres et 25 appareils flottants, soutenant des commandes régulières de pièces de rechange pour obturateurs anti-éruption et de reconditionnements de vannes. Le Canada apporte une croissance marginale grâce aux projets de maintien des sables bitumineux et au forage gazier dans la formation Montney, avec des nombres d'appareils de forage attendus en hausse de 4 à 5 % par an, tandis que le projet Trion du Mexique génère une nouvelle demande en eaux ultra-profondes.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 2,58 %. Saudi Aramco, ADNOC et PDO augmentent le nombre d'appareils de forage de 412 en 2024 à une prévision de 618 d'ici 2028, stimulant les commandes de piles d'obturateurs anti-éruption à haute pression et de manifolds d'étranglement numériques. Les diagnostics de vannes en temps réel installés sur les plateformes offshore réduisent le temps improductif de 18 %, encourageant un déploiement plus large. Israël et la Turquie contribuent à la dynamique régionale grâce au développement gazier.

L'Asie-Pacifique présente des moteurs diversifiés : le schiste gazier chinois et le développement de terminaux GNL, la progression de l'exploration indienne portant le nombre d'appareils de forage de 111 à 142 d'ici 2028, et les nouveaux terminaux de regazéification de la Corée du Sud qui spécifient des vannes actionnées à 15 kpsi. Les acheteurs régionaux exigent un contenu local, poussant les fabricants d'équipements d'origine à développer les coentreprises et les lignes d'assemblage. L'Australie maintient ses investissements dans les raccordements du plateau nord-ouest, tandis que les compagnies pétrolières nationales d'Asie du Sud-Est se concentrent sur le redéveloppement des champs marginaux.

La mer du Nord européenne tire parti des retrofits de champs matures et de la prolongation de vie pour soutenir les mises à niveau des équipements. L'électrification et les colonnes montantes composites réduisent les émissions des plateformes, en accord avec les objectifs carbone de l'Union européenne. L'Amérique latine au-delà du Brésil bénéficie du soutien des projets pilotes de schiste Vaca Muerta en Argentine et de la montée en puissance des eaux profondes en Guyane. L'Afrique reste mitigée : l'Angola et la Namibie attirent des budgets d'exploration, tandis que le Nigeria est confronté à des incertitudes fiscales.

Paysage réglementaire

Les équipements de contrôle de pression utilisés dans le pétrole et le gaz et les services industriels connexes sont régis par un ensemble de régimes de sécurité statutaires et de normes consensuelles qui façonnent la conception, la certification et l'inspection en service. En Europe, la directive relative aux équipements sous pression (DESP) 2014/68/UE ancre l'évaluation de conformité et le marquage CE pour les récipients sous pression, les vannes et les ensembles, tandis que les opérateurs et les OEM alignent généralement leurs spécifications sur des normes industrielles largement utilisées telles que l'API 521 (systèmes de décompression et de dépressurisation) et les exigences ISO relatives à la sécurité de la pression gazeuse (par exemple, ISO 23555-1:2022). Dans les projets amont, les cadres d'approvisionnement des opérateurs font également référence à des spécifications industrielles telles que l'IOGP JIP33 pour les régulateurs de pression, afin de normaliser les exigences techniques entre fournisseurs et régions.

L'attention réglementaire se déplace au-delà de l'intégrité mécanique vers les fonctions de sécurité connectées et pilotées par logiciel utilisées dans le contrôle de pression automatisé. Le règlement européen sur l'IA (règlement (UE) 2024/1689) devient pleinement contraignant le 2 août 2026, augmentant les obligations de conformité et de documentation pour les systèmes d'IA industriels, tandis que le règlement machines de l'UE (UE) 2023/1230 entre en vigueur à partir du 20 janvier 2027, renforçant les exigences pour les machines connectées et les systèmes de commande liés à la sécurité. Ensemble, ces échéances alourdissent la charge de conformité pour les diagnostics de vannes assistés par IA, le contrôle automatisé des étrangleurs et les têtes de contrôle intégrées au MPD, en particulier lorsque l'évaluation par des tiers et la capacité des organismes notifiés influencent les mises sur le marché des produits et les calendriers de livraison des projets.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants métallurgiques à la fabrication d'ingénierie, à l'intégration système et aux services de cycle de vie. Les fournisseurs amont fournissent des aciers alliés forgés, des superalliages résistants à la corrosion et des élastomères hautes performances qui alimentent l'usinage, le traitement thermique, le revêtement et les essais de qualification pour des éléments critiques tels que les composants de BOP, les vannes haute pression, les étrangleurs et les collecteurs. Les OEM et les sociétés de services intègrent ensuite ces éléments dans des systèmes de contrôle de pression associés à des capteurs, des logiciels de contrôle et des communications pour la surveillance à distance et la maintenance prédictive, distribués via des ventes directes de projets, des flottes de location et des bases de services sur le terrain soutenant les opérations de forage, de complétion, d'intervention et de production.

L'activité récente pointe vers une consolidation et un renforcement des capacités porté par les partenariats à travers la chaîne. En juin 2026, ONGC a signé un protocole d'accord avec CUDD Pressure Control (USA) afin de renforcer les capacités spécialisées de contrôle des puits et de sécurité anti-éruption, mettant en évidence le rôle des opérateurs nationaux dans le renforcement des écosystèmes de services locaux. Les fusions-acquisitions et les lancements de produits élargissent également la couverture du contrôle de flux d'ingénierie, notamment l'acquisition par Cashco de la société britannique 3B Controls (juillet 2026) et l'acquisition par Control Devices de Solenoid Solutions (juillet 2026), tandis que PRUSS et OMB Valves Group ont lancé la série de vannes de contrôle PROcv (mai 2026). Ces mouvements renforcent une évolution vers des offres intégrées, prêtes pour l'automatisation, et un contrôle plus étroit sur les composants spécialisés susceptibles d'affecter les délais de livraison.

Paysage concurrentiel

Le marché affiche une concentration modérée : les cinq premiers fournisseurs représentent environ 68 % des revenus mondiaux. SLB, Baker Hughes, Halliburton, Weatherford et NOV s'appuient sur des portefeuilles intégrés et des réseaux de services mondiaux. L'acquisition de ChampionX par SLB, en attente des approbations finales, devrait générer 400 millions USD de synergies et approfondir l'intégration des produits chimiques de production. Baker Hughes et Cactus ont constitué une coentreprise de contrôle de pression en surface accordant à Cactus une participation de 65 %, consolidant les positions de tête de puits et élargissant la portée internationale.

Le leadership technologique repose sur l'automatisation pilotée par l'IA, l'électrification et la science des matériaux. Le forage automatisé LOGIX de Halliburton et les tests intelligents Ora de SLB fournissent des informations riches en données qui éclairent les paramètres de contrôle de pression. Les entrants dans des créneaux comme Innovex International ciblent des outils de fond de trou de niche, tandis que Maximator fournit des équipements d'essai à ultra-haute pression essentiels pour la certification à 20 kpsi. Les fabricants d'équipements d'origine s'efforcent de breveter l'actionnement de vannes à sécurité intégrée et les algorithmes de surveillance de l'état à distance, créant une propriété intellectuelle défendable et une traction sur le marché secondaire.

Les clients privilégient les contrats groupés matériel-logiciel-service qui réduisent le risque d'interface et permettent des indicateurs clés de performance basés sur la performance. Les fournisseurs répondent en développant des jumeaux numériques et des centres d'opérations à distance qui supervisent les enveloppes de pression de forage et de production. Les pénuries de main-d'œuvre qualifiée dans les marchés émergents renforcent les propositions de valeur des systèmes autonomes. La durabilité influence également les décisions d'achat : les têtes de puits tout électriques et les colonnes montantes composites commandent des prix premium alors que les opérateurs s'efforcent de réduire les émissions de portée 1 et de portée 2.

Leaders du secteur des équipements de contrôle de pression

-

Baker Hughes (A GE Company)

-

Schlumberger, Ltd.

-

Weatherford International, PLC

-

National Oilwell Varco, Inc.

-

Halliburton Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sont de plus en plus centrées sur l'automatisation intégrée du contrôle de pression plutôt que sur des composants autonomes, notamment lorsque le forage à pression contrôlée (MPD) et le contrôle en boucle fermée réduisent l'exposition humaine et les temps improductifs. Halliburton et Eni ont annoncé un déploiement inédit dans le secteur d'automatisation de plateforme en boucle fermée avec MPD sur un puits d'exploration en eaux profondes au large de l'Indonésie (juillet 2026), reliant la gestion des étrangleurs, les pompes et les systèmes de contrôle de plateforme. Cela crée un espace blanc pour les fournisseurs capables d'associer têtes de contrôle, vannes et diagnostics à des logiciels interopérables, à la cybersécurité et à un support terrain, répondant aux préférences d'achat pour des contrats groupés matériel-logiciel-service.

Les développements en ultra-haute pression et HP/HT stimulent également la demande à court et moyen terme pour des conceptions qualifiées, une expertise des matériaux et des capacités d'essai. IMI a remporté un contrat en mer du Nord pour des vannes d'injection chimique à ultra-haute pression utilisant la technologie EroSolve Metamorphic Trim, homologuées au-delà de 600 bar (mars 2026), et Chevron a introduit un système de contrôle de pression de subsurface de nouvelle génération intégrant matériel, modélisation avancée et surveillance en temps réel pour le développement de réservoirs ultra-profonds (mai 2026). En parallèle, l'entrée en pleine vigueur du règlement européen sur l'IA le 2 août 2026 et du règlement machines de l'UE le 20 janvier 2027 accroît les exigences de conformité pour les diagnostics assistés par IA et les fonctions de contrôle automatisées. Cet environnement favorise les fournisseurs capables de proposer des fonctionnalités numériques certifiables et prêtes pour l'audit, en plus de l'intégrité mécanique et de la facilité d'entretien.

Développements récents du secteur

- Mai 2026 : Weatherford a obtenu plusieurs contrats de forage à pression contrôlée ainsi qu'un accord mondial de service après-vente avec Noble Corporation, couvrant les livraisons de systèmes et les mises à niveau dans plusieurs régions, notamment au Guyana et au Nigeria. L'accord lie le déploiement d'équipements à un support de service et de pièces de rechange à long terme, renforçant l'évolution vers des contrats de cycle de vie parallèlement à la fourniture de matériel.

- Février 2026 : SLB a lancé le système de livraison de fluide de fracturation Cameron, une alternative entièrement électrique à l'actionnement hydraulique traditionnel pour les opérations sur site de puits. Ce changement soutient l'électrification des flux de travail liés au contrôle de pression et renforce la différenciation autour de la sécurité, de la contrôlabilité et de la réduction de la complexité hydraulique.

- Janvier 2026 : Baker Hughes et Cactus ont finalisé la coentreprise de contrôle de pression de surface, Baker Hughes apportant sa gamme de produits SPC et conservant une participation de 35 %. La transaction consolide les capacités de fabrication et de service en contrôle de pression de surface et remodèle les voies d'accès au marché grâce à une plateforme combinée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les équipements de contrôle de pression utilisés pour contenir, gérer et diriger de manière sûre la pression du puits pendant les travaux de forage, de complétion et d'intervention sur puits dans le pétrole et le gaz, couvrant l'activité sur site de puits terrestre et offshore.

Exclusions de périmètre : nous excluons les articles de gestion de pression industrielle générale qui ne sont pas conçus spécifiquement pour un usage de contrôle de puits sur site.

Aperçu de la segmentation

-

Par composant

-

Vannes

- Vannes à bille

- Vannes à vanne

- Vannes d'étranglement

- Clapets anti-retour

-

Obturateurs anti-éruption

- Obturateur annulaire

- Obturateur à pistons

- Têtes de contrôle

- Brides d'adaptation

- Raccords rapides

- Arbre de Noël / Raccord de débit

- Autres (bouchons d'étanchéité, lubrificateurs)

-

Vannes

-

Par classification de pression

- Basse pression (inférieure à 10 000 psi)

- Haute pression (10 000-20 000 psi)

- Ultra-haute pression (supérieure à 20 000 psi)

-

Par type de puits

-

Terrestre

- Appareils de forage terrestres conventionnels

- Formations de schiste et de roche compacte

-

Offshore

- Eaux peu profondes

- Eaux profondes

- Eaux ultra-profondes

-

Terrestre

-

Par phase d'opération

- Forage

- Complétion

- Intervention / Retraitement

- Production

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la base factuelle initiale, nous avons examiné les activités publiques du pétrole et du gaz ainsi que les signaux de sécurité directement liés à la demande d'équipements, puis établi des fourchettes réalistes de volumes et de prix sur la base de ces signaux. Les sources publiques utiles comprenaient les statistiques de forage et de production de l'EIA, les publications de comptage de plateformes de Baker Hughes, les rapports d'incidents et d'activité offshore de la BSEE, ainsi que les perspectives de l'AIE sur les dépenses amont et les tendances d'approvisionnement.

Nous avons également puisé un contexte complémentaire dans les rapports annuels des opérateurs, les présentations aux investisseurs, les publications des associations sectorielles et une couverture de presse fiable des campagnes d'intervention sur puits et des calendriers de projets offshore. Pour les vérifications croisées, des bases de données de brevets ont été utilisées pour percevoir l'orientation de l'innovation dans les conceptions haute pression, et un abonnement payant pour les données financières d'entreprises et l'actualité a permis de valider l'exposition au chiffre d'affaires et le calendrier pour les principaux groupes de produits. Les sources documentaires spécifiques citées ici ne sont données qu'à titre illustratif, de nombreuses autres références ayant également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Pour confirmer ce que les signaux secondaires suggéraient, nous nous sommes entretenus avec des experts du côté de l'offre et de la demande travaillant quotidiennement avec les équipements de contrôle de pression. Les entretiens ont couvert les fabricants, les prestataires de location et de services, ainsi que les utilisateurs sur site, et nous avons équilibré les contributions entre les activités offshore et onshore afin que les hypothèses sur le mix et la demande de remplacement ne soient pas dictées par un seul bassin.

Nous avons utilisé ces discussions pour tester la robustesse des taux d'utilisation, des configurations de packages types, des délais de livraison et des évolutions de prix pour les travaux haute pression versus basse pression, puis ajusté le modèle lorsque la vision documentaire s'avérait trop optimiste ou trop conservatrice.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 50 % | Amériques : 22 % |

Dimensionnement et prévision du marché

La taille du marché a été construite à l'aide d'un pool de demande descendant qui reconstitue le besoin en équipements à partir de l'activité de puits et de l'intensité d'intervention, puis le relie à la manière dont les packages de contrôle de pression sont déployés sur le terrain. Les principales données d'entrée comprenaient le nombre de plateformes actives, la fréquence d'intervention et de reconditionnement des puits, la répartition entre les travaux offshore et onshore, la répartition entre les travaux haute pression (au-dessus de 10 000 PSI) et basse pression, ainsi que la durée de vie de service typique et les cycles de remplacement des composants fréquemment utilisés.

Une fois le total établi, nous l'avons corroboré par des vérifications ascendantes sélectives à l'aide d'échantillons de signaux d'expéditions et de chiffre d'affaires, ainsi que par des repères de prix par package et d'utilisation recueillis lors des entretiens. Lorsque la visibilité directe sur les volumes était limitée, nous avons utilisé des indicateurs de substitution tels que les calendriers de campagnes annoncés et les parts d'activité régionales, puis revérifié ces hypothèses auprès d'experts avant de finaliser.

Pour les prévisions, nous avons mené une analyse de scénarios liée à l'orientation des dépenses d'investissement amont, aux perspectives de comptage de plateformes et aux évolutions attendues des besoins d'intervention sur puits, puis ajusté les trajectoires à l'aide des retours d'experts sur la pression tarifaire et l'intensité de service. Cela a permis de garder la projection pratique, car les facteurs peuvent être actualisés chaque année sans dépendre d'ensembles de données internes difficiles d'accès.

Validation des données et cycle de mise à jour

Les chiffres ont été vérifiés à travers plusieurs couches, en commençant par des tests de cohérence de base entre les régions, les classes de pression et le mix d'applications, suivis de vérifications d'écart par rapport à des indicateurs d'activité indépendants. Si une région présentait un saut inexplicable par le comptage de plateformes, le calendrier des projets offshore ou la cadence d'intervention, nous revisitions les hypothèses et, si nécessaire, recontactions les experts pour confirmer ce qui avait changé.

Avant validation finale, le modèle et les conclusions écrites sont revus par un autre analyste afin de maintenir une logique de calcul et un alignement du périmètre cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements marqués de l'activité de forage, des retards majeurs de projets offshore ou des évolutions tarifaires significatives. Juste avant la livraison, une dernière vérification des données est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché des équipements de contrôle de pression de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les équipements de contrôle de pression peuvent différer car les flux de revenus inclus ne sont pas toujours les mêmes, et parce que les hypothèses concernant l'activité de puits, le mix de classes de pression et les prix sont actualisées à des moments différents. L'écart provient également du fait que l'estimation s'appuie davantage sur des indicateurs liés uniquement au forage ou tient également compte de l'intensité d'intervention et de l'usage locatif.

Une grande partie de l'écart provient généralement de choix de périmètre, comme le fait de ne comptabiliser que les packages d'intervention sur puits par rapport à l'ajout des services, des locations et des pièces de rechange, suivi de la pondération accordée aux travaux haute pression par rapport aux travaux basse pression. Le calendrier des devises et le choix de l'année de référence comptent également, car la conversion des revenus multi-régionaux à partir de taux de change plus anciens peut modifier les totaux. C'est pourquoi la cadence d'actualisation du modèle et les vérifications d'activité liées au comptage de plateformes et aux cycles d'intervention restent centrales dans notre approche de dimensionnement, y compris l'inclusion spécifique des vannes, des têtes de contrôle et des brides de tête de puits comptabilisées dans le total par Mordor Intelligence.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,31 milliards USD (2026) | |

| Revue spécialisée A | 6,80 milliards USD (2022) | Utilise une année de référence antérieure et est présentée autour d'un cycle plus court de 2022 à 2027, ce qui peut sous-estimer la reprise ultérieure de l'offshore et de l'intervention, et peut également différer quant à la prise en compte complète des locations et des pièces de rechange. |

| Publication sectorielle B | 8,90 milliards USD (2027) | Se concentre fortement sur l'usage en intervention sur puits et peut appliquer une hausse tarifaire plus rapide et une trajectoire de reprise du forage plus soutenue pour atteindre le chiffre de 2027, ce qui peut modifier les totaux si le mix de classes de pression et l'intensité de service ne sont pas revalidés fréquemment. |

En examinant le tableau, la principale raison pour laquelle les totaux ne correspondent pas est que les années, les hypothèses d'activité et les catégories de revenus comptabilisées ne sont pas alignées. Lorsque le périmètre est maintenu cohérent entre les composants et les plages de pression, et lorsque les perspectives sont liées à des signaux reproductibles tels que l'activité des plateformes et la cadence d'intervention, la valeur de marché obtenue est plus facile à expliquer et à actualiser dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de contrôle de pression ?

Le marché est évalué à 10,31 milliards USD en 2026 et devrait atteindre 11,46 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des équipements de contrôle de pression ?

L'Amérique du Nord est en tête avec 38,55 % de parts en 2025 grâce à un forage de schiste robuste et aux projets dans le golfe du Mexique.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les systèmes à ultra-haute pression (> 20 kpsi) progressent à un TCAC de 3,28 % alors que les opérateurs en eaux profondes ciblent des réservoirs frontaliers.

Comment les technologies de forage à pression gérée influencent-elles la demande ?

L'adoption du FPG stimule les ventes de têtes de contrôle et les cycles de remplacement en permettant un contrôle précis de la pression en fond de trou et en réduisant le temps improductif.

Pourquoi les vannes constituent-elles toujours le plus grand segment de composants ?

Les vannes sont indispensables à chaque phase de puits ; leur part de revenus de 32,10 % découle de leur omniprésence, de leur capacité d'arrêt rapide et du virage vers des conceptions intelligentes autodiagnostiques.

Comment la volatilité du prix du pétrole brut affecte-t-elle les achats d'équipements ?

Les scénarios de bas prix retardent les dépenses d'investissement offshore, ralentissant les commandes de nouvelles constructions, bien que la demande de remplacement et de location amortisse l'impact en maintenant la conformité des appareils de forage existants.

Dernière mise à jour de la page le: