往復圧縮機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

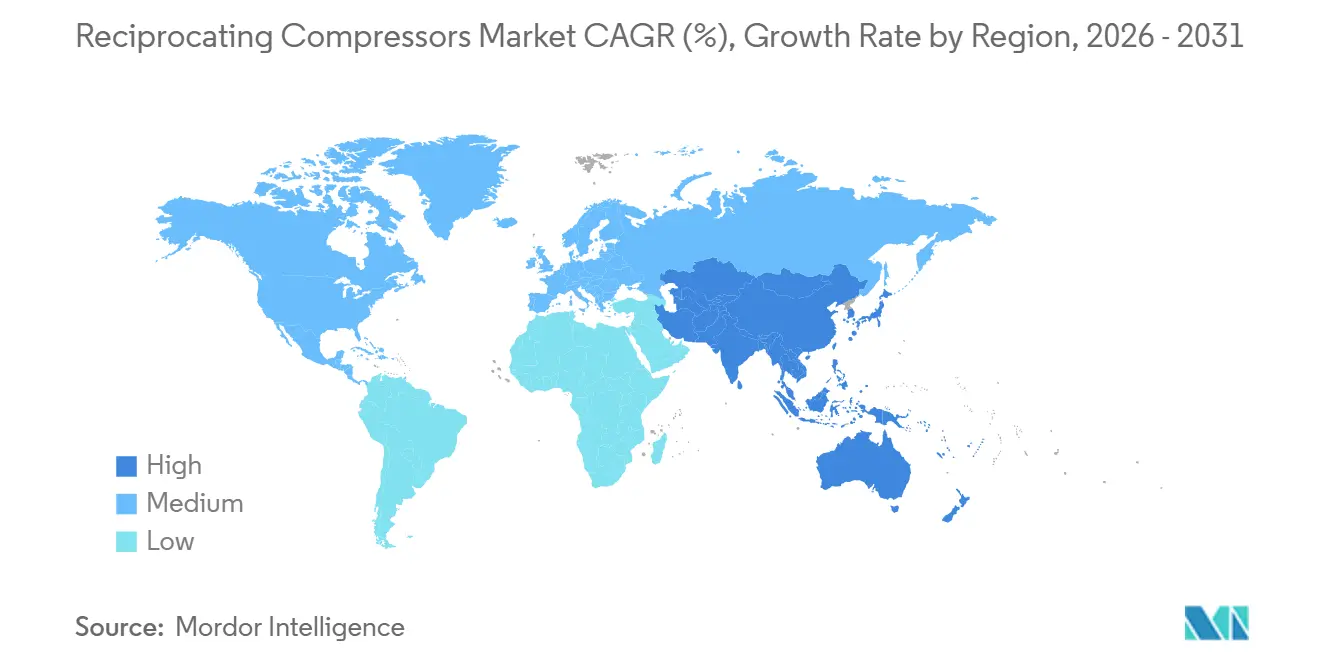

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる往復圧縮機市場分析

往復圧縮機市場規模は、2025年の46億8,000万米ドル、2026年の48億8,000万米ドルから、2031年までに58億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.84%を記録すると予測されます。安定した主要数値の背景では、オーナー企業が従来のガスエンジンパッケージから、現地での窒素酸化物排出を排除するハイブリッド電動モーター構成へと移行しています。Kodiak Gas Servicesが報告する100週を大幅に超える納期の長期化により、新規受注はモジュール式スキッド在庫と予知保全プラットフォームを保有するサプライヤーへと傾いています。アジア太平洋地域はインドのLNG端末および中国の石油化学デボトルネッキングを背景に収益面でリードしており、中東はブルー水素およびアンモニア輸出プロジェクトを加速させ、オイルフリーAPI 618機器を指定しています。バランスド・オポーズドフレームはガス集積において引き続き主流ですが、水素充填および医薬品向けのゼロオイル圧縮需要により、ダイアフラム設計が最も急速に拡大しています。

主要レポートのポイント

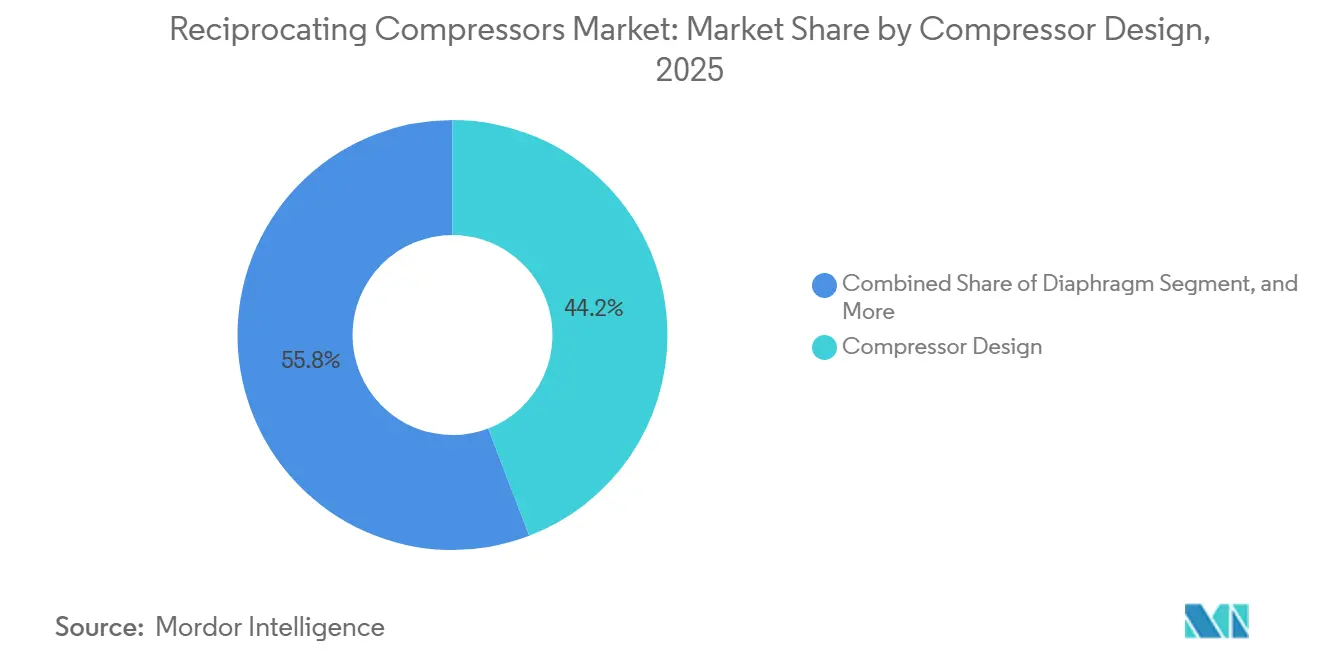

- 圧縮機設計別では、水平バランスド・オポーズドユニットが2025年収益の44.19%をリードし、ダイアフラム圧縮機は2031年にかけてCAGR 4.58%で拡大する見込みです。

- 潤滑方式別では、オイル潤滑機器が2025年に63.63%のシェアを占め、オイルフリー機種は2026年から2031年にかけてCAGR 4.23%で進展しています。

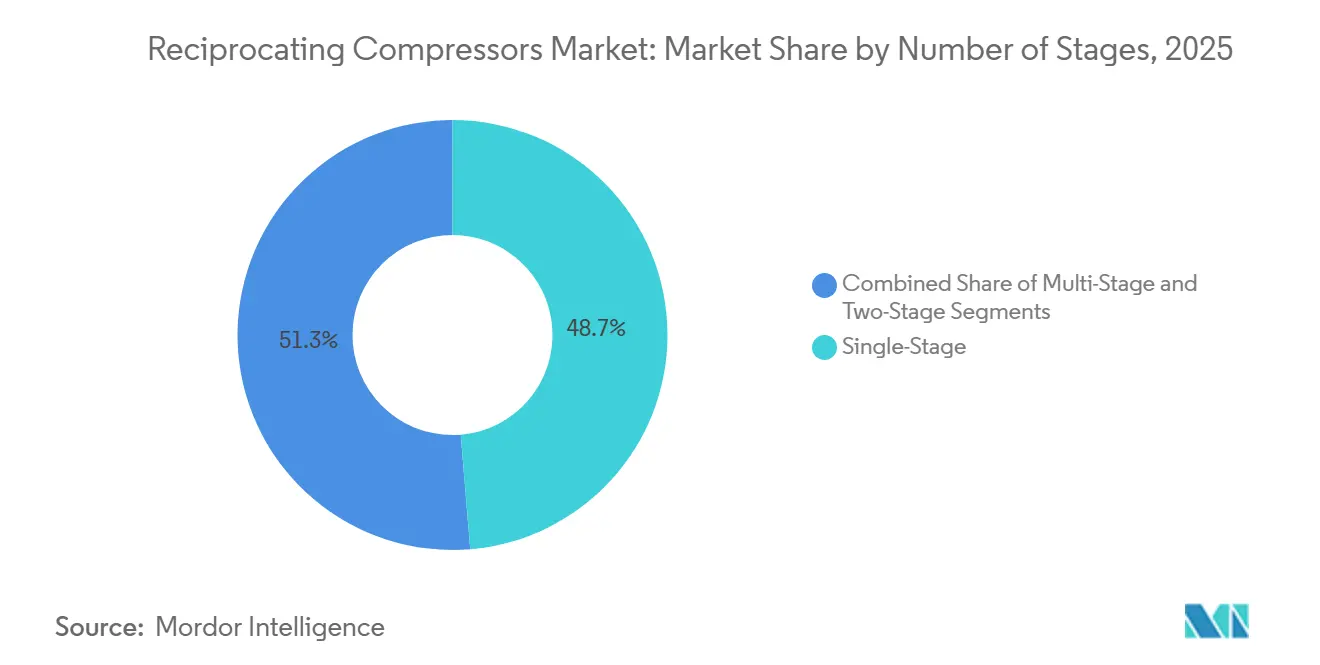

- 段数別では、単段モデルが2025年に48.48%のシェアを保持し、多段ユニットは2031年にかけてCAGR 4.74%で成長すると予測されます。

- エンドユーザー産業別では、石油・ガスが2025年の需要の41.52%を占めましたが、水素充填ステーションは2031年にかけてCAGR 4.38%で成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年収益の42.59%を獲得し、中東は2031年にかけてCAGR 4.44%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の往復圧縮機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG液化トレインの新規建設再開(2025年以降の最終投資決定) | +0.9% | 中東、アジア太平洋、北米メキシコ湾岸 | 中期(2〜4年) |

| 水素充填インフラの整備 | +0.7% | 欧州、北米、日本、韓国 | 中期(2〜4年) |

| シェールガス再破砕サイクルの増加(北米) | +0.5% | 北米(パーミアン、ヘインズビル、イーグルフォード盆地) | 短期(2年以内) |

| ブラウンフィールド製油所における省エネ改修の義務化 | +0.4% | 世界全体、特に欧州、北米、アジア太平洋沿岸の製油所に集中 | 長期(4年以上) |

| AI対応予知保全による稼働率3〜5ポイント向上 | +0.6% | 世界全体、北米および欧州での早期導入 | 短期(2年以内) |

| オフショアFPSO向けモジュール式スキッド搭載パッケージへのOEMシフト | +0.5% | 南米(ブラジル、ガイアナ)、西アフリカ、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNG液化トレインの新規建設再開

2025年以降の最終投資決定により新規LNGトレインが前進するなか、大型フレームの往復圧縮機パッケージがボイルオフガス再液化および冷媒用途として再び注目を集めています。2025年2月のSaudi Aramcoによるジャフラ第3フェーズの6基ガス圧縮トレイン受注は、中東におけるオイルフリー高圧機器への取り組みを裏付けています。[1]Baker Hughes、「Baker Hughesがジャフラプロジェクトにガスコンプレッショントレインを供給」、BakerHughes.com Burckhardt Compressionはその後まもなく、アブダビのTA'ZIZ端末向けにLaby 4K165-3を受注し、極低温サービスにおけるオイルフリー需要を浮き彫りにしました。カタールのノースフィールドイーストおよび米国メキシコ湾岸の拡張は、1ユニットあたり1,000馬力を超える複数年にわたる受注パイプラインを追加します。オーナー企業は温室効果ガス目標を達成するために電動モーター駆動を指定するケースが増えており、ガスエンジン一次駆動に固有のメタンスリップを削減しています。サプライチェーンが逼迫するなか、重要なクランクシャフトおよび高圧バルブを在庫として保有するベンダーが価格決定力を確保しています。

水素充填インフラの整備

欧州、カリフォルニア、日本、韓国におけるゼロエミッショントラック回廊の義務化により、200〜500バールの貯蔵から350〜700バールの供給まで水素を昇圧できるダイアフラムおよび多段往復圧縮技術が拡大しています。Siemens Energyが2026年1月に受注したハンブルクのグリーン水素ハブ向け契約は、リークタイトなオイルフリー圧縮を必要とするプロジェクトの典型例です。[2]Siemens Energy、「ハンブルクグリーン水素ハブコンプレッサー契約」、Siemens-Energy.com HoerbigerのHCP 500ダイアフラムモデルは、エラストマー破損を排除することでサービス間隔を8,000時間に延長しています。[3]Hoerbiger、「HCP 500高圧ダイアフラム圧縮機」、Hoerbiger.com Arielはすでに充填およびパイプライン注入向けに6,000 psigまでの水素ユニットを150台以上出荷しています。[4]Ariel Corporation、「水素圧縮機ポートフォリオ」、ArielCorp.com 遠心式およびスクリュー機器は非常に高い揚程では効率が低下するため、往復圧縮機フレームがこのニッチ市場を支配しています。その結果、受注残は2031年にかけて往復圧縮機市場全体を上回るペースで推移する見込みです。

AI対応予知保全による稼働率3〜5ポイント向上

モノのインターネット(IoT)センサーが振動、温度、圧力データを機械学習アルゴリズムに送り込み、リング摩耗やバルブ故障の予兆を警告するようになっています。Burckhardt Compressionが2025年に投入したPROGNOST-NTモジュールは、ライフタイムコストを8〜12%削減すると主張しています。Arielは2025年10月にスマートコンプレッサースイートをアップグレードし、1,600台のデジタル化ユニットを稼働させています。早期導入者は機械的可用性が業界標準の92〜94%から約99%に改善したと報告しており、ミッドストリームのキャッシュフローを直接押し上げています。ベンダーはサブスクリプションポータルを通じてデータを収益化し、周期的な機器販売を緩和する年金収入を創出しています。資産オーナーが迅速な回収を実感するにつれ、予知保全パッケージはオプションから標準仕様へと移行し、往復圧縮機市場内の競争を再形成しています。

シェールガス再破砕サイクルの増加

米国のオペレーターは2010年から2018年に掘削された坑井を再破砕し、未回収炭化水素を回収しており、低い坑口圧力を現場で昇圧するトレーラー搭載型往復圧縮機への追加需要を押し上げています。Kodiak Gas Servicesは2026年に約150,000馬力を追加する計画ですが、クランクシャフトおよびロッドの不足により納期が100週を超えています。天然ガス価格が1MMBtu当たり3米ドルの水準では、ConocoPhillipsは再破砕の経済性が新規坑井に匹敵すると報告しており、この活動は2027年までに完成工事の5〜7%に達することが示唆されます。盆地間で再配置可能なモバイルバランスド・オポーズドフレームが引き続き好まれており、世界の往復圧縮機市場における米国シェアの安定化に寄与しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1バレル65米ドル未満での深海プロジェクトにおける設備投資延期 | -0.6% | 世界のオフショア(ブラジル、西アフリカ、メキシコ湾、東南アジア) | 短期(2年以内) |

| 成熟油田におけるガスリフトから電動水中ポンプへのシフト | -0.4% | 北米陸上、中東成熟油田、北海 | 中期(2〜4年) |

| 食品・医薬品分野におけるオイルフリースクリューユニットへの産業シフト | -0.3% | 世界全体、特に欧州、北米、日本に集中 | 中期(2〜4年) |

| 75 dB-Aを超える厳格な都市騒音規制による市街地設置の抑制 | -0.2% | 欧州、日本、都市部北米、アジア太平洋の一部都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1バレル65米ドル未満での深海プロジェクトにおける設備投資延期

ブレント原油が1バレル65米ドルを下回ると、オペレーターは深海の最終投資決定を凍結し、ガスリフト、輸出、蒸気回収サービス向けの圧縮機パッケージを延期します。国際エネルギー機関は過去の景気後退時における深海承認件数の歴史的低水準を記録しており、OEMのバックログに対するマクロ的なリスクを浮き彫りにしています。浮体式生産貯蔵積出設備(FPSO)は2〜4年のエンジニアリングリードタイムを必要とするため、2026年の価格低迷は2020年代後半の受注ファネルに波及する可能性があります。陸上、石油化学、水素分野への露出を持つサプライヤーはリスクを分散しています。

成熟油田におけるガスリフトから電動水中ポンプへのシフト

パーミアン、北海、中東の生産者はガスリフトを電動水中ポンプに切り替えており、これにより地上のガス圧縮コストが消滅し、坑井産出量が増加しています。Reynolds Liftの事例では、切り替えにより生産量が1日400バレルから3,300バレルに急増し、運転コストが燃料ガスから系統電力へと転換したことが示されています。したがって、ガスリフトにおける往復圧縮機需要は2031年にかけて年率2〜3%縮小すると予測されますが、水素およびLNGニッチの成長により一部相殺されます。OEMはガスリフト圧縮機を蒸気回収またはパイプライン昇圧用に転用する改造キットで対応し、設置済みベースの価値を保護しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

圧縮機設計別:バランスド・オポーズドフレームがスループットリーダーシップを維持

水平バランスド・オポーズド機器は2025年収益の44.19%を占め、1日28万3,000 m³を超えるガス集積量への適合性を示しています。パイプラインオペレーターがこれらのフレームの低振動と簡易基礎を重視するため、往復圧縮機市場シェアが急速に侵食される可能性は低いです。一方、ダイアフラムユニットは2025年の総量ではわずかなシェアに過ぎませんが、水素小売ステーションの普及に伴いCAGR 4.58%が見込まれています。500バール定格のHoerbigerの金属ダイアフラム技術は、エラストマー膜に伴う透過リスクを排除し、燃料電池車回廊での受け入れを拡大しています。V型およびインライン設計は、機械工場や小規模プロセスユニットのコンパクトなレイアウトに対応しています。3,000 psig以上のアンモニアおよびメタノールループで依然として選択される複動シリンダーは、往復圧縮機市場内のあらゆる用途を単一技術が支配しない理由を示しています。

ダイアフラムの拡大は、ISO 8573-1クラス0エアが必須となる医薬品および半導体分野の厳格な純度規格によって強化されています。2027年のテープアウトが予定されているアジア太平洋地域のファブは、スクリューまたはスクロール機器が150 psigを超えると性能が低下するため、オイルフリー金属ダイアフラムスキッドを好んでいます。バランスド・オポーズドのOEMは、改良されたパルセーションダンパーとデジタルツインで対抗し、試運転時間を30%短縮しています。その結果、バランスド・オポーズドフレームの往復圧縮機市場規模は、より成長の速いニッチが注目を集める中でも着実に前進し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

潤滑方式別:純度要求を背景にオイルフリーの採用が拡大

オイル潤滑機種は2025年に63.63%の量を維持し、微量炭化水素が許容されるワークショップエア、ミッドストリームガス集積、LNG冷凍を支えています。しかし、食品・飲料・電子機器工場はクラス0適合のためにプレミアム価格を予算化するようになっており、オイルフリー往復圧縮機のCAGR 4.23%を牽引しています。Burckhardtのラビリンスピストンラビーラインはアンモニア再液化時の交差汚染を回避し、ELGiおよびCompAirはPTFEリングキットを推進して油分持ち越しを計器検出限界以下に低減しています。消費者向けブランドは製品リコールのペナルティに直面するため、資本コストのプレミアムは正当化されます。

メーカーはライフサイクル電力コストも考慮しています。オイルフリー段は吐出温度が高くなるため、多くの設備でインタークーラー熱回収を統合し、プラント全体のエネルギー強度を削減しています。往復圧縮機市場は、欧州およびカリフォルニアの炭素価格制度と同時進行するブラウンフィールド製油所の改修に伴い、これらの効率向上を追跡しています。オイル潤滑ユニットは予測期間中も上流・ミッドストリームフリートの基幹であり続けますが、製品ロードマップはドライシール技術へと明確に向かっています。

段数別:多段パッケージが高圧ニッチを獲得

単段フレームはワークショップおよび軽工業用途で2025年の48.48%シェアを獲得しましたが、多段機器はCAGR 4.74%で拡大すると予測されます。LNG、石油化学、水素用途では1,000 psigを超える吐出圧力が求められ、多段構成は段間冷却によりこれを効率的に達成します。ArielのKBフレームは、貯留層ヘッドの低下に応じてオペレーターがシリンダーを追加できるため、完全に新しいパッケージを購入することなく資産寿命を延ばすことができます。二段設計は、300〜800 psigで十分な都市バスデポの天然ガス車充填において引き続き人気があります。

省エネ政策も多段採用を後押ししており、インタークーリングが最適化されると圧縮ガス単位当たりの消費電力が削減されます。その結果、多段機器の往復圧縮機市場規模は2031年にかけて市場全体の成長曲線を上回る可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:水素充填が最速成長セグメントとして台頭

石油・ガスは2025年に41.52%の価値を占めましたが、電動水中ポンプの普及と深海設備投資の変動という構造的な逆風に直面しています。一方、水素充填は欧州連合およびカリフォルニアで政策インセンティブが積み重なるなか、CAGR 4.38%で最も急速なエンドユーザーとして予測されています。Arielがこれまでに6,000 psigサービス向けに150台以上の水素圧縮機を出荷したことは、技術的な準備が整っていることを示しています。化学・石油化学プラントは、アンモニア、メタノール、エチレンループ向けの複動フレームへの安定した需要を維持しています。

発電、製造、HVACが残りの需要を集合的に満たし、スクロールおよび小口径往復圧縮機セットが地域冷房スキームと工場空気圧機器を動かしています。往復圧縮機市場は化石燃料中心から多様化した低炭素用途へと引き続き再バランスしています。

地域分析

アジア太平洋地域はインドのLNG端末建設および中国沿岸製油所のアップグレードを背景に、2025年収益の42.59%を占めました。同地域の政府は省エネ義務を追加しており、インドのエネルギー効率局が2026年に圧縮機基準を強化することで、基準以下のユニットの更新が促進されます。ベトナムおよびインドネシアの産業成長がワークショップエアの販売を牽引し、基礎需要を強化しています。アジア太平洋地域の往復圧縮機市場規模は、国内OEMが輸入関税を回避するために生産を現地化するなか、引き続き堅調に推移しています。

北米はシェールガス再破砕および随伴ガス集積に支えられ、約28%のシェアを保持しました。クランクシャフトおよびバルブのサプライチェーンのボトルネックが機器リース料を押し上げ、在庫を保有する既存企業が優位に立っています。米国はまたテキサスからカリフォルニアへの水素回廊をパイロット展開し、700バールダイアフラムスキッドの早期発注を行っています。カナダのLNGカナダ第2フェーズおよびウッドファイバーLNGが将来の上昇余地を加えています。

欧州は2025年に約18%の収益を生み出しましたが、音響出力を制限し低速設計を強制するEU指令2000/14/ECの下での厳格な騒音規制に直面しています。防音ラップと可変速ドライブの後付けは既存ユニットのコンプライアンス維持に役立ちますが、ユニットコストを引き上げます。一方、CAGR 4.44%と予測される中東は、ジャフラ、TA'ZIZ、カタールのノースフィールドイーストプロジェクトを加速させており、これらはオイルフリー往復圧縮機をブルーアンモニアおよび水素コンプレックスに組み込んでいます。ブラジルのプレソルト開発およびアルゼンチンのバカ・ムエルタシェールに連結した圧縮プラントが南米の追加需要を支え、アフリカの成長はナミビアおよびモザンビーク沖の深海発見にかかっています。

競合環境

往復圧縮機市場は中程度の分散を示しており、Atlas Copco、Ingersoll Rand、Burckhardt Compression、Baker Hughes、Siemens Energyが合計35〜40%を占めています。Atlas Copcoは買収を積極的に進めており、2026年3月にCypress Equipment Rentalを、2026年1月にAir Compressor WorksおよびCentroarを取得し、メキシコ湾岸、フロリダ、ブラジルにわたるレンタルリーチを強化しました。Baker HughesがChart Industriesとの1株当たり210米ドルの合併計画は、往復圧縮と極低温LNG技術を融合させ、統合された水素およびアンモニア輸出端末向けに合併グループを位置付けます。Burckhardtはオイルフリーおよび予知分析に注力し、PROGNOST-NTを展開して設置済みベースを保護しています。

稼働率向上を収益化するデジタルサービスポータル、API 618第5版適合、ISO 8573-1クラス0認証が競争の主戦場となっています。ブラジルのEverllenceなどのスタートアップは、FPSOのオフショア接続を6週間から10日間に短縮するモジュール式スキッドユニットをパッケージ化することで市場に参入しています。上位5社の合算シェアが35〜40%であることを踏まえると、Shenyang Blower Works Group、Kirloskar Pneumatic、Mitsui E&S Machineryなどの第2層地域企業は現地での支持を集めていますが、研究開発のスケールアップに課題を抱えています。低騒音・電動モーター駆動ハイブリッドおよび予知保全を習得したサプライヤーは、往復圧縮機市場全体でマージンを拡大する可能性があります。

往復圧縮機産業リーダー

Atlas Copco AB

Ingersoll Rand Inc.

Burckhardt Compression AG

Baker Hughes Company

Siemens Energy AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Atlas Copcoは1,760万米ドルでCypress Equipment Rentalを買収し、米国メキシコ湾岸でのポータブル圧縮機フリートを拡大しました。

- 2026年2月:Hitachi Global Air Powerは、エネルギー価格の上昇と厳格な排出規制に対応し、ConExpo 2026においてE425H電動ポータブル圧縮機およびOFE1550オイルフリーモデルを発表しました。

- 2026年1月:Siemens Energyは、海運および輸送需要を対象としたハンブルクのグリーン水素ハブに圧縮機システムを供給する契約を受注しました。

- 2026年1月:Atlas CopcoはフロリダのエアコンプレッサーワークスおよびブラジルのCentroarを買収し、サービス密度を強化しました。

世界の往復圧縮機市場レポートの調査範囲

往復圧縮機市場レポートは、圧縮機設計(水平バランスド・オポーズド、垂直インライン、V型、ダイアフラム、複動式)、潤滑方式(オイル潤滑、オイルフリー)、段数(単段、二段、多段)、エンドユーザー産業(石油・ガス、化学・石油化学、発電、製造・産業、HVACおよび冷凍、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 水平バランスド・オポーズド |

| 垂直インライン |

| V型 |

| ダイアフラム |

| 複動式 |

| オイル潤滑 |

| オイルフリー |

| 単段 |

| 二段 |

| 多段 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 製造・産業 |

| HVACおよび冷凍 |

| その他エンドユーザー産業(ヘルスケア、食品・飲料) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 圧縮機設計別 | 水平バランスド・オポーズド | ||

| 垂直インライン | |||

| V型 | |||

| ダイアフラム | |||

| 複動式 | |||

| 潤滑方式別 | オイル潤滑 | ||

| オイルフリー | |||

| 段数別 | 単段 | ||

| 二段 | |||

| 多段 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 発電 | |||

| 製造・産業 | |||

| HVACおよび冷凍 | |||

| その他エンドユーザー産業(ヘルスケア、食品・飲料) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年の往復圧縮機市場の予測金額は?

2031年までに58億9,000万米ドルに達すると予測されています。

2025年に最大のシェアを持つ圧縮機設計はどれですか?

水平バランスド・オポーズドフレームが2025年に44.19%の収益シェアでリードしました。

2031年にかけて最も急速に成長するエンドユーザーセグメントはどれですか?

水素充填ステーションがCAGR 4.38%で最高の成長率を記録すると予測されています。

オイルフリー往復圧縮機が普及している理由は何ですか?

食品、医薬品、電子機器工場はISO 8573-1クラス0の純度を必要としており、オイルフリー設計は下流のフィルタリングなしにこれを提供します。

現在市場をリードしている地域はどこですか?

アジア太平洋地域が2025年の世界収益の42.59%を獲得しました。

サプライヤーはデジタル技術をどのように活用して競争していますか?

OEMは可用性をほぼ99%まで高め、サブスクリプション収益ストリームを創出する予知保全分析を組み込んでいます。

最終更新日: