Taille et part du marché du colza

Analyse du marché du colza par Mordor Intelligence

La taille du marché du colza devrait passer de 44,7 milliards USD en 2025 à 46,61 milliards USD en 2026 et devrait atteindre 57,53 milliards USD d'ici 2031 à un CAGR de 4,28 % sur la période 2026-2031. La croissance du marché est principalement attribuée au renforcement des mandats en matière de biocarburants en Europe et en Amérique du Nord, à une intégration accrue dans la production de carburant d'aviation durable et à la double fonctionnalité de la matière première en tant que source d'huile et de protéines. La mise en œuvre de la directive européenne sur les énergies renouvelables III a intensifié la demande de matières premières à base d'huile végétale. La capacité de production de diesel renouvelable des États-Unis, qui dépasse 850 000 barils d'équivalent pétrole par jour en 2024, devrait s'étendre à 1,3 million de barils d'ici 2035, impactant ainsi la dynamique de l'offre mondiale. Le développement du marché est également soutenu par les avancées de la Chine dans les variétés à haut rendement et par l'expansion de la capacité de trituration de l'Inde, notamment pour la production de tourteau protéique. Les contraintes d'approvisionnement découlant de la variabilité climatique dans les principales régions de production continuent de maintenir des niveaux de prix robustes. La structure du marché se transforme sous l'effet d'initiatives d'intégration verticale stratégique menées par les grandes entreprises agroalimentaires et de l'intégration de pratiques d'agriculture régénératrice.

Principaux enseignements du rapport

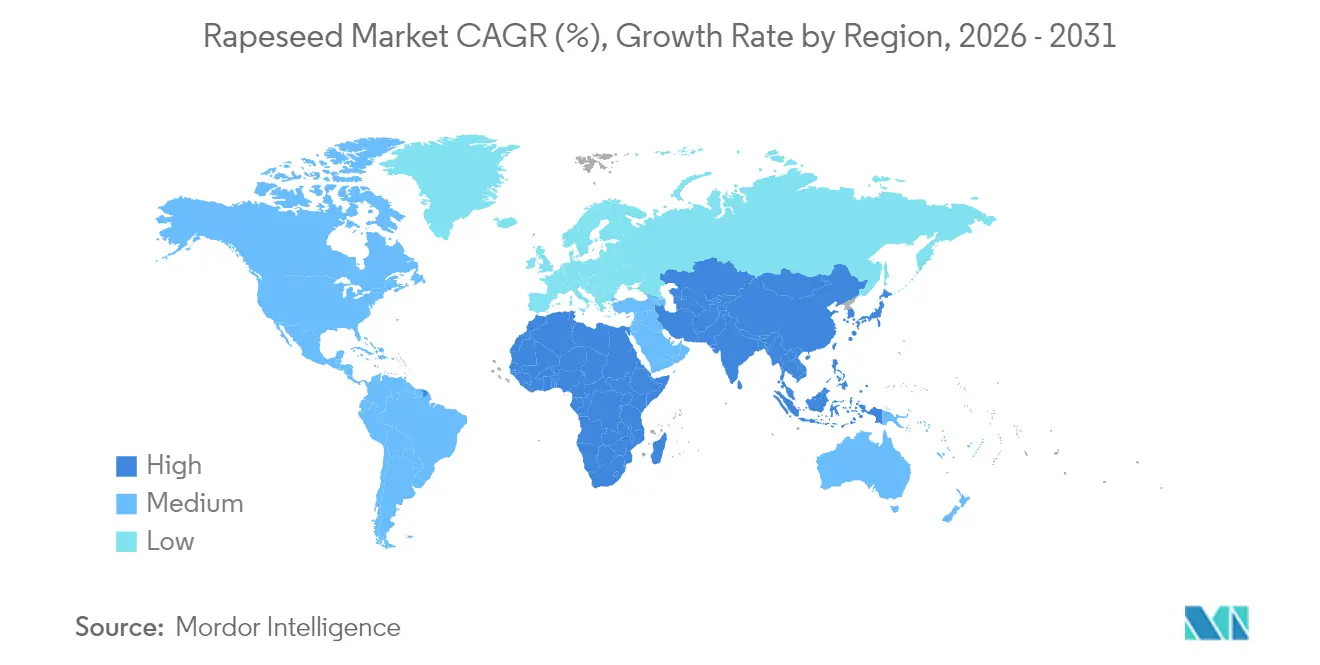

- Par géographie, l'Europe représentait 34,85 % de la part du marché du colza en 2025, et l'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 4,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du colza

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des mandats en matière de biocarburants | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de tourteau protéique d'origine végétale | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Écart de prix favorable par rapport aux autres oléagineux | +0.6% | Mondial, notamment au Canada et en Australie | Court terme (≤ 2 ans) |

| Innovations en matière de cultivars à haut rendement et à faible teneur en acide érucique | +0.5% | Mondial, adoption précoce en Chine et en Europe | Long terme (≥ 4 ans) |

| Huile de colza comme matière première pour le carburant d'aviation durable | +0.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Revenus issus des crédits carbone provenant de rotations régénératrices | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats en matière de biocarburants

L'accélération des politiques en matière de biocarburants stimule une demande significative sur le marché du colza. La directive européenne sur les énergies renouvelables III impose une réduction de 14,5 % de l'intensité en gaz à effet de serre des carburants de transport d'ici 2030, contraignant les raffineurs à accroître leurs approvisionnements en matières premières à faible teneur en carbone. Aux États-Unis, les projets de diesel renouvelable étendent leur capacité à 1,3 million de barils d'équivalent pétrole par jour d'ici 2035, entraînant des importations record d'huile de colza. La mise en œuvre du mandat B35 en Indonésie et l'objectif B15 du Brésil accentuent davantage le déficit mondial en huile végétale, soutenant les prix du colza. La demande européenne d'huile végétale hydrotraitée devrait augmenter de plus de 400 000 tonnes métriques en 2025, l'huile de colza représentant près de la moitié de ce volume. L'imposition de droits antidumping sur le biodiesel chinois renforce l'importance du colza pour satisfaire aux exigences en matière de carburants renouvelables.

Demande croissante de tourteau protéique d'origine végétale

La consommation de tourteau de colza augmente dans les secteurs de l'élevage, de l'aquaculture et de la nutrition humaine en tant que source de protéines alternative au soja. L'UE-27 a consommé 13,75 millions de tonnes métriques et la Chine 12,54 millions de tonnes métriques en 2024, témoignant de l'adoption mondiale croissante du colza[1]Département de l'Agriculture des États-Unis, "Oléagineux : marchés et commerce mondiaux," usda.gov. Les avancées de la recherche danoise dans l'élimination des glucosinolates ont permis de créer un concentré protéique de qualité alimentaire adapté aux ingrédients alimentaires. Les recherches indiquent que les profils en acides aminés des protéines de colza correspondent à la qualité du soja et offrent des avantages supérieurs pour les animaux non ruminants. Grâce aux procédés de fermentation, les facteurs antinutritionnels ont été réduits, permettant un remplacement à hauteur de 25 % de la farine de poisson dans l'alimentation des saumons et réduisant les coûts de production aquacole. L'extraction par l'industrie pharmaceutique de peptides bioactifs à partir du tourteau de colza a créé des opportunités de revenus supplémentaires et renforcé la croissance du marché.

Écart de prix favorable par rapport aux autres oléagineux

Le colza s'est négocié à 576,4 USD (500 EUR) par tonne métrique départ ferme en 2024, représentant 2,5 fois la valeur des prix du blé tendre, ce qui a incité à l'expansion agricole malgré les considérations agronomiques. La structure économique à double usage de la culture, à travers la production d'huile et de tourteau, offre une diversification des revenus face à la volatilité des cultures à usage unique. L'intégration du colza d'hiver pendant les périodes de jachère dans les rotations céréalières génère des revenus complémentaires sans impacter l'allocation des cultures de saison principale, ce qui est particulièrement bénéfique dans les régions soumises à un stress climatique. Les plantations de colza aux États-Unis ont dépassé 1 million d'hectares en 2024, soutenues par une prime liée aux carburants renouvelables supérieure aux références historiques de prix. Le déficit de production européen, combiné aux contraintes logistiques ukrainiennes, maintient des fondamentaux de marché favorables, soutenant les niveaux de prix du colza.

Huile de colza comme matière première pour le carburant d'aviation durable

Les installations américaines de diesel renouvelable devraient augmenter leur capacité de production de carburant d'aviation durable (CAD) à 834,4 millions de gallons d'ici 2026, représentant une multiplication par douze par rapport aux niveaux de 2023.[2] Université de l'Illinois, "Matières premières pour le carburant d'aviation durable," illinois.edu La voie des esters et acides gras hydrotraités (HEFA) demeure la principale méthode de production, l'huile de colza réduisant l'intensité carbone du cycle de vie de 40 à 80 % par rapport au carburéacteur conventionnel. Les exigences obligatoires de l'Union européenne en matière d'incorporation de CAD, fixées à 2 % d'ici 2025 et 6 % d'ici 2030, combinées aux incitations fiscales américaines, ont établi un marché premium qui encourage les accords d'approvisionnement à long terme en matières premières. Les recherches indiquent que le CAD à base de colza présente un potentiel de réchauffement climatique au moins 1,05 fois inférieur à celui du carburéacteur conventionnel lorsqu'il est comparé sur une base d'équivalence énergétique. L'intégration des installations de production de CAD et de diesel renouvelable permet aux fabricants d'ajuster leur production en fonction des conditions du marché, augmentant la flexibilité opérationnelle et renforçant la demande de colza.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des ravageurs et des maladies liée au climat | -0.7% | Mondial, aiguë en Europe et au Canada | Court terme (≤ 2 ans) |

| Concurrence foncière avec d'autres oléagineux | -0.5% | Mondial, plus forte en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Plafonds de durabilité sur le biodiesel | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude de la politique commerciale liée aux seuils OGM | -0.3% | Flux commerciaux mondiaux, centré sur l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des ravageurs et des maladies liée au climat

Une augmentation d'un degré Celsius des températures hivernales réduit les rendements du colza au Royaume-Uni de 113 kg par hectare, entraînant des pertes annuelles de 21,61 millions USD (16 millions GBP) pour les producteurs. Des températures hivernales plus élevées permettent à plusieurs générations de pucerons de se développer, augmentant le risque de transmission virale et les dépenses en pesticides, réduisant ainsi les marges bénéficiaires. Les recherches démontrent que la combinaison d'une concentration élevée de CO₂, de la chaleur et de l'ozone réduit la teneur en oméga-3 de 45 % et diminue les rendements en huile de 58 % dans des essais contrôlés, indiquant une détérioration potentielle de la qualité dans les conditions climatiques futures. La migration vers le nord des agents pathogènes, mise en évidence par la détection de la hernie des crucifères au-delà des limites traditionnelles en Scandinavie, nécessite des mesures de biosécurité renforcées. Bien que les producteurs mettent en œuvre des contrôles biologiques, des variétés résistantes et une surveillance de précision pour maintenir les rendements, ces mesures augmentent la complexité opérationnelle et les coûts, limitant l'expansion du marché du colza.

Concurrence foncière avec d'autres oléagineux

La production de soja aux États-Unis, avec 84,36 millions d'acres récoltés, dépasse largement la culture du colza et maintient sa rentabilité grâce à des installations de trituration établies et à des infrastructures d'exportation. L'huile de palme maintient un avantage concurrentiel en termes de coûts dans les régions tropicales, limitant la pénétration du marché du colza dans les segments sensibles aux prix, malgré les préoccupations persistantes en matière de durabilité. Les exportations de soja du Brésil de 3,74 milliards de boisseaux en 2023 illustrent les économies d'échelle qui influencent le choix des cultures par les agriculteurs. Les modèles agricoles indiquent que les agriculteurs du Dakota du Nord se tournent vers la culture du soja lorsque les marges de trituration dépassent celles du colza de 45 USD par tonne métrique. La combinaison des coûts de reconversion et des exigences d'apprentissage opérationnel freine l'adoption du colza dans de nouvelles régions, limitant les opportunités d'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe maintient une part de 34,85 % du marché mondial du colza en 2025 malgré des besoins d'importation croissants dus à des rendements affectés par les conditions météorologiques. La France affiche une reprise des surfaces cultivées et l'Allemagne signale une expansion progressive des superficies, tandis que la réduction du nombre de semences persiste en raison de périodes de vernalisation insuffisantes. Le Royaume-Uni a enregistré une baisse de 12 % de sa production d'une année sur l'autre en raison d'infestations d'altises, tandis que la demande reste stable pour la production de biodiesel et d'huile culinaire. L'Ukraine a augmenté ses volumes d'exportation vers l'Europe malgré les contraintes logistiques, l'Australie fournissant un approvisionnement complémentaire, démontrant la diversification stratégique des sources d'importation de l'Europe. Les besoins de production d'huile végétale hydrotraitée de la région augmenteront de 400 000 tonnes métriques en 2025, soutenant l'utilisation des triturateurs et la stabilité du marché.

L'Asie-Pacifique affiche le taux de croissance le plus rapide avec un CAGR de 4,68 % jusqu'en 2031 grâce au soutien des politiques et aux améliorations agronomiques. La mise en œuvre par la Chine d'hybrides à haut rendement sur 7 millions d'hectares pourrait augmenter l'autosuffisance nationale de 14,5 points de pourcentage, réduisant les dépenses d'importation d'huile alimentaire. Le secteur avicole indien en expansion, croissant à 9 % par an, stimule une consommation accrue de tourteau. L'Australie renforce sa position grâce à des plantations de colza record et à de nouvelles installations de trituration près de Perth, servant à la fois les besoins nationaux en biocarburants et les marchés d'exportation. Le Japon se concentre sur la production d'huiles spéciales, notamment des variétés non-OGM pour la restauration, tandis que la Corée du Sud importe du tourteau de colza pour l'alimentation en aquaculture, créant des opportunités de marché régionales diversifiées.

L'Amérique du Nord bénéficie de politiques favorables et d'avantages agricoles. Les États-Unis ont atteint 1 million d'hectares de culture de colza en 2024, le Dakota du Nord contribuant à hauteur de 830 000 hectares, soutenu par une assurance récolte améliorée et des prix favorables. Les transformateurs canadiens ont trituré 5,93 millions de tonnes métriques en 2024, produisant 2,49 millions de tonnes métriques d'huile et 3,47 millions de tonnes métriques de tourteau destinés à l'exportation vers le Mexique, le Japon et les États-Unis. De nouvelles installations de transformation au Kansas et en Saskatchewan ajouteront 1,5 million de tonnes métriques de capacité de trituration, renforçant l'approvisionnement régional. L'Amérique du Sud maintient une présence limitée sur le marché, la production argentine étant limitée par la prédominance du soja, bien que les régions méridionales du Brésil montrent un potentiel à travers des essais de colza d'hiver.

Développements récents dans le secteur

- Septembre 2024 : Burcon NutraScience Corporation a lancé Puratein, un isolat de protéine de colza fonctionnant comme substitut d'œuf dans les produits de boulangerie.

- Juin 2024 : Bayer a présenté l'hybride de colza DEKALB, DK401TL, aux agriculteurs de l'Ouest canadien. Cet hybride est la variété de colza à plus haut rendement de Bayer, surpassant les hybrides concurrents.

- Avril 2024 : Cargill et CBH Group ont dévoilé des plans pour une usine de trituration de colza à grande échelle près de Perth destinée à alimenter le futur pôle de biocarburants de BP.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du colza comme la valeur totale au prix départ ferme des graines de colza (canola) récoltées dans le monde et la valeur de premier stade générée lorsque ces graines sont triturées en huile et en tourteau protéique. Le modèle suit les mouvements de volume et de prix à travers les producteurs, les silos primaires et les triturateurs avant que l'huile ou le tourteau ne soit mélangé, raffiné ou commercialisé.

Exclusions du périmètre : les huiles raffinées conditionnées pour les consommateurs, les ventes au détail de biodiesel en aval et les semences conservées à la ferme ou vendues en sac brun ne sont pas comptabilisées.

Vue d'ensemble de la segmentation

- Par géographie (analyse de la production (volume), analyse de la consommation (volume et valeur), analyse des importations (volume et valeur), analyse des exportations (volume et valeur) et analyse des tendances des prix)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Russie

- Allemagne

- Royaume-Uni

- Italie

- Espagne

- France

- Pologne

- Ukraine

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Amérique du Sud

- Brésil

- Argentine

- Moyen-Orient

- Émirats arabes unis

- Turquie

- Iran

- Afrique

- Afrique du Sud

- Égypte

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les chiffres et combler les lacunes en matière de données, nous interrogeons des producteurs en Saskatchewan, des triturateurs dans le couloir rhénan, des raffineurs de diesel renouvelable sur la côte du Golfe des États-Unis et des formulateurs d'aliments dans le Jiangsu et l'Haryana. Ces échanges permettent de tester les hypothèses de rendement, les marges de trituration et la conformité aux mandats, puis d'alimenter notre modèle de travail.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données agricoles faisant autorité tels que FAOSTAT, USDA-FAS PS&D, Eurostat et les feuilles de commerce du Conseil international des céréales, qui décrivent les superficies récoltées, les rendements et les flux transfrontaliers. Les notes des associations professionnelles du Conseil canadien du canola et de l'Alliance européenne des oléagineux nous aident à aligner les politiques de subventions, de mandats et de durabilité avec les signaux d'offre, tandis que les informations sur les brevets et les capacités de trituration sont extraites de Questel et D&B Hoovers. Les actualités et les séries de prix de Dow Jones Factiva, les journaux officiels gouvernementaux et certaines revues d'agronomie évaluées par des pairs complètent la détection des tendances. Les sources mentionnées ici illustrent notre base de recherche documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un cadre descendant et ascendant est appliqué. Premièrement, les séries nationales de production, d'importation et de stocks de fin de période sont reconstituées pour dériver la consommation apparente ; les taux de trituration convertissent les graines en pools de valeur d'huile et de tourteau. Des vérifications ascendantes sélectives, des cumuls de capacité de 30 usines de trituration représentatives et des prix de vente moyens départ usine échantillonnés, permettent d'étalonner les totaux. Les variables clés comprennent les hectares plantés, la tendance de rendement sur cinq ans, l'utilisation de la capacité de trituration, les mandats de mélange de diesel renouvelable et les prix de parité à l'exportation. Une régression multivariée, soutenue par une analyse de scénarios sur les anomalies météorologiques et les indices de politique, projette la trajectoire 2025-2030. La rareté des données dans les origines plus petites est comblée par des moyennes régionales soumises à des tests de résistance lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par trois filtres : des indicateurs de variance automatisés par rapport aux moyennes à long terme, une révision par un analyste senior des matières premières et une réconciliation finale avec les dernières déclarations douanières avant validation. Le rapport est actualisé tous les douze mois, avec des révisions intermédiaires lorsque des mises à jour majeures de politique ou de récolte surviennent.

Pourquoi la base de référence colza de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différents points de contact dans la chaîne d'approvisionnement, différents niveaux de prix et différentes cadences de mise à jour.

Les principaux facteurs d'écart comprennent des périmètres plus étroits axés uniquement sur l'huile, des hypothèses de croissance des superficies conservatrices ou le recours à des prix de vente moyens statiques qui ignorent la volatilité induite par les mandats. Mordor rapporte la valeur intégrée de la graine au tourteau, met à jour les superficies à chaque enquête d'intention de plantation et ajuste les prix à l'aide de conversions de devises contemporaines, ce qui ensemble fonde notre base de référence 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,70 milliards USD (2025) | ||

| 27,60 milliards USD (2025) | Consultance mondiale A | Ne suit que les revenus de l'huile raffinée, exclut la valeur des graines et le coproduit tourteau |

| 15,00 milliards USD (2025) | Base de données sectorielle B | Utilise les volumes de graines échangées aux prix CAF, omet la consommation intérieure et la majoration de la marge de trituration |

| 48,10 milliards USD (2025) | Consultance régionale C | Applique les prix de détail en bouteille et combine le CAGR historique sans points de rupture de politique |

La comparaison montre qu'une fois le périmètre, le niveau de prix et le rythme de mise à jour alignés, le modèle équilibré de Mordor fournit la base de référence la plus transparente et la plus reproductible pour les planificateurs qui ne peuvent se permettre des hypothèses cachées.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du colza en 2026 ?

Le marché du colza est évalué à 46,61 milliards USD en 2026 et devrait atteindre 57,53 milliards USD d'ici 2031 à un CAGR de 4,28 %.

Quelle région détient la plus grande part du marché du colza ?

L'Europe est en tête avec 34,85 % de la part du marché mondial du colza, portée par une forte demande en biodiesel et des infrastructures de trituration bien établies.

Quelles forces sont les plus responsables de la hausse de la demande de colza ?

Le renforcement des mandats en matière de biocarburants, l'expansion de la capacité de production de carburant d'aviation durable et la forte demande de tourteau protéique d'origine végétale sont les principaux moteurs de la demande.

Comment les politiques en matière de carburants renouvelables influencent-elles la consommation de colza ?

Les incitations liées au diesel renouvelable et au carburant d'aviation durable ajoutent des centaines de milliers de tonnes métriques de demande annuelle en huile végétale, faisant de l'utilisation énergétique le débouché à la croissance la plus rapide pour l'huile de colza.

Quels défis liés au climat pourraient entraver l'approvisionnement en colza ?

Des hivers plus chauds, l'évolution des cycles de vie des ravageurs et des épidémies de maladies plus fréquentes peuvent réduire les rendements et augmenter les coûts de production, introduisant de la volatilité dans l'approvisionnement mondial.

Dernière mise à jour de la page le: