Taille et part du marché du soja

Analyse du marché du soja par Mordor Intelligence

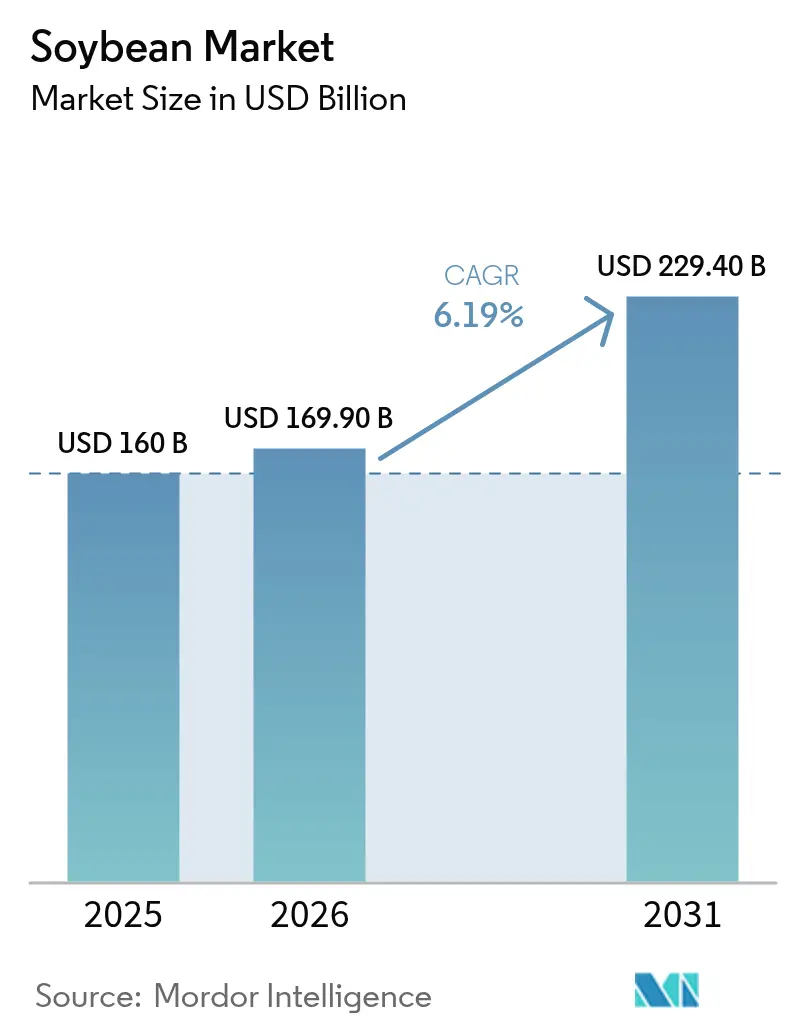

La taille du marché du soja en 2026 est estimée à 169,9 milliards USD, en hausse par rapport à la valeur de 2025 de 160 milliards USD, avec des projections pour 2031 affichant 229,4 milliards USD, soit une croissance à un TCAC de 6,19 % sur la période 2026-2031. La demande soutenue d'aliments à haute teneur en protéines, l'adoption rapide des biocarburants et la croissance régulière des aliments d'origine végétale continuent de remodeler les chaînes d'approvisionnement, les stratégies de tarification et de transformation au sein du marché du soja. Les marges de trituration restent attractives, la part de l'huile de soja dans les matières premières pour biocarburants aux États-Unis ayant progressé de moins de 1 % en 2001 à 46 % en 2024, incitant à une vague de projets de trituration liés aux raffineries. Du côté de l'offre, les récoltes record au Brésil et les gains de productivité aux États-Unis maintiennent des approvisionnements globaux confortables, bien que les conditions météorologiques extrêmes et les goulets d'étranglement logistiques déclenchent encore une volatilité épisodique des prix. La concurrence s'articule autour de la traçabilité, des caractéristiques climatiques intelligentes et des investissements synchronisés qui captent de la valeur sur les filières farine, huile et soja de spécialité.

Principaux enseignements du rapport

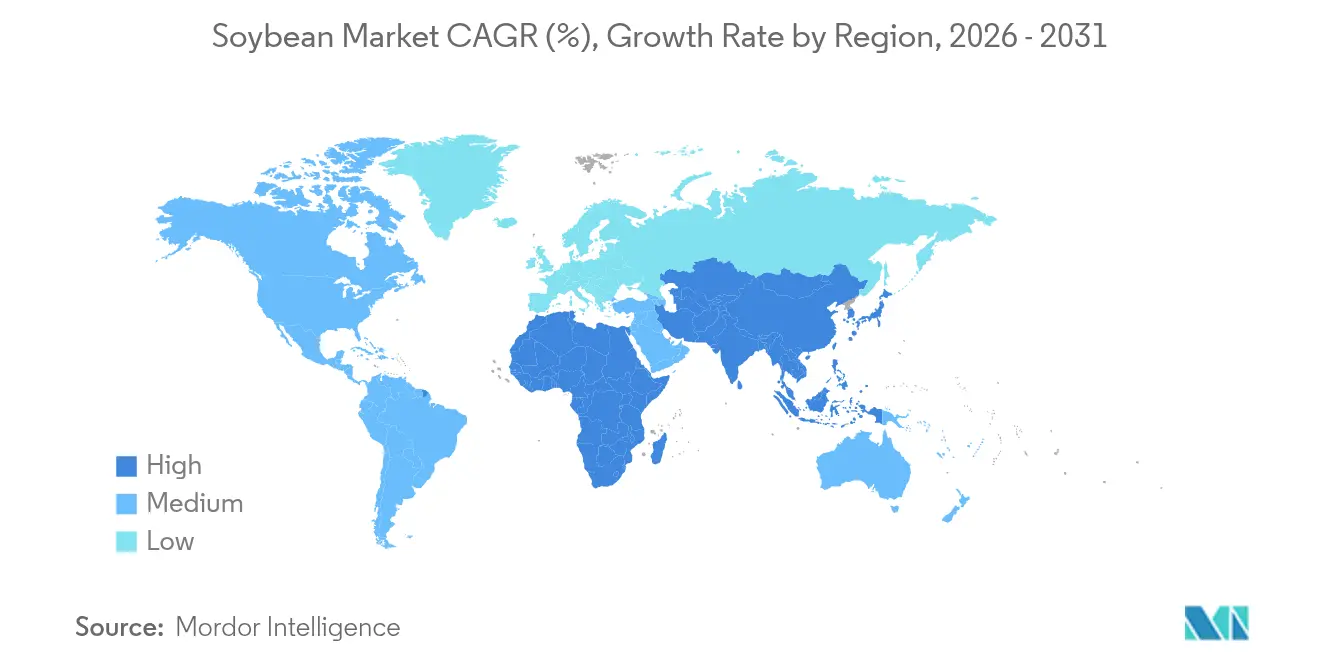

- Par géographie, l'Asie-Pacifique a représenté 44,70 % du marché du soja en 2025, et l'Afrique devrait enregistrer le TCAC le plus rapide, à 7,58 %, au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du soja

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des mandats en matière de biocarburants stimulant la demande d'huile de soja | +2.1% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance de l'utilisation d'aliments riches en protéines pour animaux (farine de soja) | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Sud | Long terme (≥4 ans) |

| Demande croissante de protéines végétales et de substituts laitiers | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation de cultivars tolérants à la sécheresse et à haut rendement | +0.8% | Mondial, critique dans les zones climatiques marginales | Long terme (≥4 ans) |

| Primes de traçabilité basées sur la blockchain pour le soja sans déforestation | +0.6% | Europe, marchés premium d'Amérique du Nord | Court terme (≤2 ans) |

| Développement localisé d'usines de trituration réduisant les coûts logistiques | +0.7% | Amérique du Nord, Amérique du Sud, émergent en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des mandats en matière de biocarburants stimulant la demande d'huile de soja

Des normes plus strictes en matière de carburants renouvelables aux États-Unis, dans l'Union européenne et au Brésil ont repositionné l'huile de soja, passant d'un sous-produit de la farine à une matière première énergétique stratégique. L'Agence de protection de l'environnement des États-Unis a établi une exigence de diesel à base de biomasse de 7,12 milliards de RIN (numéros d'identification des carburants renouvelables) pour 2026. Cet objectif nécessite environ 5,6 milliards de gallons de production de biodiesel et le traitement de jusqu'à 524 millions de boisseaux supplémentaires[1]Source : Agence de protection de l'environnement, « Règle finale sur les carburants renouvelables 2026 », epa.gov. La production de diesel renouvelable a dépassé le biodiesel traditionnel avec 2,3 milliards de gallons en 2024, et l'huile de soja a fourni 28 % de ce total [2]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Production de diesel renouvelable », ers.usda.gov. La croissance rapide de la demande a fait grimper les prix de l'huile de soja de 6,2 % en une seule séance de trading après la proposition de quota de 2025, renforçant le lien entre la politique énergétique et la tarification des oléagineux. Les raffineurs co-investissent désormais avec les triturateurs pour sécuriser les matières premières et les données d'intensité carbone, créant des pôles intégrés qui maximisent les marges de trituration et raccourcissent les chaînes d'approvisionnement. Les fabricants de produits alimentaires se couvrent de plus en plus via des accords d'approvisionnement à long terme pour préserver la disponibilité des huiles alimentaires à mesure que la consommation de carburant s'accélère.

Croissance de l'utilisation d'aliments riches en protéines pour animaux (farine de soja)

La demande mondiale en protéines maintient la farine de soja au cœur des rations pour volailles et porcins. Les exportations américaines de farine de soja ont atteint 14,4 millions de tonnes métriques, d'une valeur de 6,7 milliards USD en 2024, soit 10 % de plus que l'année précédente malgré des expéditions de grains entiers stables. La hausse des revenus en Asie du Sud-Est et en Amérique du Sud stimule la consommation de viande par habitant, renforçant une demande continue en alimentation animale qui protège les triturateurs des fluctuations des prix de l'huile. La reconstitution du cheptel porcin chinois a stabilisé les besoins d'importation de farine de soja, tandis que les entreprises d'alimentation animale nationales spécifient de plus en plus la farine américaine décortiquée pour son profil d'acides aminés digestibles plus élevé. Les approvisionnements record du Brésil tempèrent les pics de prix, mais les importateurs paient toujours des primes de qualité pour diversifier le risque d'origine face aux incertitudes commerciales.

Demande croissante de protéines végétales et de substituts laitiers

La recherche par les consommateurs d'une alimentation plus saine et à faible empreinte carbone valorise les sojas alimentaires dans les boissons, les analogues de viande et les produits fermentés. Les grains non-OGM (non génétiquement modifiés) à identité préservée obtiennent des primes de 1 USD ou plus par boisseau, bien que les superficies aient chuté de 16 % à 3,5 millions d'acres en 2024 en raison de coûts de production plus élevés. Le Japon, la Corée du Sud et Singapour continuent d'importer des grains d'edamame et de natto de spécialité, tandis que les producteurs américains et canadiens développent des programmes d'approvisionnement traçables répondant à des règles d'étiquetage strictes. Les allégations d'emballage durable et les formulations à étiquette propre incitent les marques à vérifier l'origine et les pratiques de culture du soja.

Commercialisation de cultivars tolérants à la sécheresse et à haut rendement

L'innovation semencière atténue le risque climatique et élargit les frontières de plantation. Les sojas Vyconic de Bayer combinent cinq tolérances aux herbicides et présentent une résilience précoce au stress hydrique, visant un lancement commercial complet pour les plantations de 2027. Le USDA (Département de l'agriculture des États-Unis) et les sélectionneurs universitaires font état de gains de rendement de 15 % en conditions de déficit hydrique contrôlé grâce à des traitements régulateurs de croissance tels que le chlorure de méquate, renforçant l'attractivité dans les zones arides [3]Source : Service de recherche agricole du Département de l'agriculture des États-Unis, « Projet : Développement de sojas tolérants à la sécheresse », usda.gov. Les pôles de recherche africains adoptent ces cultivars pour réduire la dépendance aux importations et libérer le potentiel de production en saison sèche. Les négociants anticipent une hausse de productivité qui contrebalance les contraintes de superficie dans les régions matures.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variabilité des rendements liée au changement climatique et conditions météorologiques extrêmes | -1.5% | Mondial, sévère en Amérique du Sud et en Amérique du Nord | Long terme (≥4 ans) |

| Volatilité des prix des matières premières due aux échanges spéculatifs | -1.2% | Mondial, amplifié dans les principaux centres de négoce | Court terme (≤2 ans) |

| Réaction négative des consommateurs contre les sojas génétiquement modifiés | -0.8% | Europe, Japon et marchés premium à l'échelle mondiale | Moyen terme (2-4 ans) |

| Règles plus strictes sur les émissions maritimes augmentant les coûts de transport transoceanique | -0.6% | Routes commerciales mondiales, notamment transpacifiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des rendements liée au changement climatique et conditions météorologiques extrêmes

Des précipitations imprévisibles et des vagues de chaleur ont réduit la récolte brésilienne de 2024 de 6 % à 153 millions de tonnes métriques, les États du Sud ayant été frappés par des inondations pendant le remplissage des gousses. Les modèles de sécheresse prévoient jusqu'à 40 % de perte de rendement dans le Midwest américain dans des scénarios de températures élevées, ce qui entraîne une recalibration de l'assurance récolte et des changements de variétés. Le stress hydrique abaisse également les ratios huile/protéines, compliquant la planification du mix produit des triturateurs. Les investissements dans l'irrigation et la génétique résiliente au climat compensent partiellement le risque, mais augmentent les coûts en capital pour les producteurs et les transformateurs.

Volatilité des prix des matières premières due aux échanges spéculatifs

Les positions nettes des grands spéculateurs font souvent varier les contrats à terme sur le soja de 3 à 5 % en quelques jours, déconnectant les marchés papier des signaux de demande physique. Un dollar américain plus fort et des stocks records en Amérique du Sud ont comprimé les prix de Chicago à 11,20 USD par boisseau en 2024, contre 14,20 USD en 2022. Une volatilité accrue complique les contrats à long terme, décourage la couverture et expose les petits négociants aux appels de marge. Les décideurs politiques et les coopératives de producteurs préconisent des réformes de transparence pour limiter la spéculation excessive, bien que leur mise en œuvre reste incertaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique a contrôlé 44,70 % de la demande du marché du soja en 2025, grâce au programme d'importation de la Chine qui dépasse régulièrement 100 millions de tonnes métriques. Les incitations gouvernementales dans le cadre du Projet d'amélioration de la capacité oléagineuse du soja visent à augmenter la production nationale, mais les contraintes structurelles liées aux terres et au climat maintiennent une forte dépendance aux importations. Le Japon reste la principale destination des sojas alimentaires non-OGM (non génétiquement modifiés), payant des primes qui se répercutent sur l'ensemble de la chaîne de traçabilité. La dépendance de l'Inde aux importations d'huile de soja s'est approfondie à mesure que les rendements nationaux plafonnent, tandis que les triturateurs d'Asie du Sud-Est développent leur production de farine pour les pôles d'élevage régionaux.

L'Afrique, bien que représentant une base modeste, est la région à la croissance la plus rapide avec un TCAC de 7,58 % jusqu'en 2031. Le Malawi a ouvert des voies d'exportation directes vers la Chine en 2024, et les programmes d'emprunteurs-ancres soutenus par la Banque centrale du Nigeria élargissent les superficies cultivées. Les opportunités découlent de 445 millions d'hectares de terres adaptées mais non cultivées et de l'amélioration des infrastructures portuaires dans le cadre de la Zone de libre-échange continentale africaine. Les agences de développement et les investisseurs privés collaborent sur des chaînes de valeur intégrées comprenant la trituration locale pour conserver la valeur et raccourcir la logistique des matières premières pour les secteurs nationaux de la volaille et de l'aquaculture.

L'Amérique du Sud reste la puissance de production. Le Brésil devrait récolter 167,3 millions de tonnes métriques en 2025 et représenter près de 60 % des exportations mondiales. Le renforcement des liaisons ferroviaires entre le Mato Grosso et les ports du nord réduit le fret vers les destinations asiatiques et soutient des prix FOB (franco à bord) compétitifs. L'Argentine se stabilise à environ 49 millions de tonnes métriques à la suite de réformes de la politique fiscale qui encouragent les exportations de farine plutôt que les ventes de grains bruts. L'Amérique du Nord continue d'enregistrer des gains progressifs ; les États-Unis anticipent une récolte de 4,3 milliards de boisseaux en 2025 malgré les changements de superficie, soutenue par l'adoption de l'agriculture de précision et une expansion robuste de la trituration nationale.

Paysage réglementaire

Le commerce et la transformation du soja sont de plus en plus façonnés par les régimes de durabilité et de contrôle des importations dans l'UE, en Chine et dans les principaux États producteurs. En juillet 2026, la Commission européenne a mis à jour le champ d'application du produit et les outils de soutien pour le règlement de l'UE contre la déforestation (EUDR), notamment en retirant les graines de soja destinées aux semis du champ d'application et en confirmant l'application à partir du 30 décembre 2026 pour les grands et moyens opérateurs. Cela prolonge le besoin pratique de traçabilité liée à la géolocalisation pour le soja et les produits dérivés du soja entrant sur le marché de l'UE.

La Chine continue d'être un acteur clé dans l'établissement des règles pour les exportateurs via l'octroi de licences d'importation et l'enregistrement des installations. En juin 2026, la Chine a mis en œuvre le décret GACC 280, remplaçant le décret 248 par une nouvelle approche d'enregistrement des producteurs alimentaires étrangers basée sur un catalogue dynamique et fondé sur les risques. Les mesures d'application ont également créé un risque de perturbation à court terme, notamment la suspension par la GACC en mars 2025 des expéditions de soja de CHS Inc., Louis Dreyfus Grains Merchandising LLC et EGT LLC pour des constats phytosanitaires. Au Brésil, les tensions politiques et juridiques autour du Moratoire sur le soja de 2006 se sont poursuivies, le Mato Grosso ayant réinstauré la Lei 12.709/24 en janvier 2026, ce qui a affecté l'accès à certaines incitations fiscales et concessions de terres publiques pour les signataires.

Analyse de la chaîne de valeur

La chaîne de valeur du soja s'étend de l'approvisionnement en intrants (caractères des semences, protection des cultures, engrais et services agricoles) à la production primaire concentrée au Brésil, aux États-Unis et en Argentine, qui représentent ensemble la majeure partie de la production mondiale. Après l'origination et le stockage, la culture est orientée vers deux principaux flux de transformation, le broyage en tourteau de soja pour l'alimentation animale et l'huile de soja pour les usages alimentaires et énergétiques, ainsi que des flux spécialisés tels que le soja non OGM à identité préservée destiné à l'alimentation et les ingrédients à base de soja (concentrés protéiques et lécithine). Le négoce et la transformation mondiaux sont menés par des acteurs intégrés dont Cargill, Bunge, ADM, Louis Dreyfus Company et COFCO International, les flux étant influencés par la Chine en tant qu'importateur dominant et par la disponibilité de couloirs d'exportation efficaces.

La logistique et la conformité constituent des centres majeurs de coûts et de risques, en particulier au Brésil où les liaisons routières intérieures et les nœuds portuaires fluviaux (par exemple, les plateformes de transbordement fluvial du corridor amazonien et les terminaux d'exportation du sud tels que Paranagua) peuvent amplifier l'exposition aux contraintes d'infrastructure et aux actions locales. En aval, la chaîne se resserre autour de normes de durabilité et de traçabilité vérifiables pour maintenir l'accès au marché et sécuriser les débouchés vers les applications énergétiques et alimentaires. COFCO International et Thanakorn Vegetable Oil Products, par exemple, s'efforcent d'élargir le commerce de soja certifié et traçable dans le cadre du COFCO International Responsible Agriculture Standard, tandis qu'ADM et ses partenaires développent des programmes d'agriculture régénératrice et durable avec collecte de données au niveau des agriculteurs en Inde.

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité de transformation et l'intégration avec la demande en énergie et en ingrédients créent de l'espace pour la croissance dans le broyage, le raffinage et les dérivés spécialisés du soja. Les annonces et réalisations d'investissements en 2026 offrent des signaux clairs : COFCO International a annoncé une expansion de 400 millions USD à Rondonopolis, au Brésil, pour atteindre 10 000 tonnes par jour, et Incobrasa Industries a ouvert une expansion de 250 millions USD à Gilman, dans l'Illinois, doublant la capacité de transformation annuelle à 100 millions de bushels. Ces initiatives s'accompagnent d'une utilisation accrue de l'huile et du tourteau de soja dans les filières carburant et alimentation animale, renforcée par le fait opérationnel que les transformateurs américains ont broyé 218,5 millions de bushels en avril 2026, soit 16 millions de plus qu'en avril 2025.

Les mises à niveau des infrastructures d'exportation et de manutention favorisent également les opportunités en réduisant les coûts de livraison et en améliorant la fiabilité des expéditions de tourteau et de graines entières, en particulier là où le broyage domestique se développe. The DeLong Company a achevé la phase II de l'extension de l'Agriculture Maritime Export Facility à Port Milwaukee en avril 2026, renforçant un débouché sur les Grands Lacs pour le soja et le tourteau de soja américains. À la ferme, les programmes et technologies générant des gains de durabilité et de productivité vérifiables deviennent plus commerciaux, notamment ADM et TechnoServe ciblant des pratiques d'agriculture régénératrice auprès de 15 000 producteurs de soja au Maharashtra, ainsi qu'une adoption plus large d'outils d'agriculture numérique et de précision soutenant l'optimisation des intrants et la traçabilité liée à la conformité pour les marchés premium et réglementés.

Développements récents du secteur

- Juillet 2026 : Bunge a signé un contrat de cinq ans pour fournir de l'huile de soja certifiée à Acelen Renovaveis dans le cadre de son programme de bioraffinerie de Bahia axé sur les carburants renouvelables. L'accord formalise un débouché à long terme lié à la certification, qui rattache la demande d'huile de soja aux exigences du secteur de l'énergie et aux attentes en matière de traçabilité.

- Septembre 2025 : Confluence Genetics s'est associé à Ag Partners Cooperative pour étendre les superficies commerciales des variétés de soja ProVIA grâce à un programme à identité préservée pour la saison de culture 2026 dans le Missouri, le Kansas et l'Iowa. Cette collaboration soutient des filières de soja différenciées liées à des résultats de performance d'utilisation finale, renforçant les primes pour la production contrôlée et la segrégation.

- Juillet 2024 : Louis Dreyfus Company a lancé la construction d'une usine de transformation de soja dans l'Ohio conçue pour broyer 175 000 bushels par jour et raffiner 320 000 tonnes métriques d'huile par an. Le projet ajoute une capacité de broyage et de raffinage dans le Midwest américain, améliorant l'optionalité entre les canaux d'exportation de tourteau et la demande intérieure d'huile de soja.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché du soja est défini comme la valeur échangée et consommée des graines de soja (y compris les graines de soja brisées) dans les principaux pays producteurs et importateurs, convertie en USD à l'aide des signaux de prix observés et des valeurs commerciales.

Exclusions du champ d'application : ce dimensionnement ne comptabilise pas les marchés dérivés en aval comme l'huile de soja ou le tourteau de soja en tant que pools de revenus distincts, car ils sont traités comme des usages de conversion du même volume de graines.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Russie

- Italie

- Ukraine

- Espagne

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Amérique du Sud

- Brésil

- Argentine

- Paraguay

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Égypte

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'ossature d'approvisionnement et de commerce du modèle, en particulier là où les volumes de soja sont visibles à travers les rapports officiels. Nous nous sommes référés à des sources publiques telles que FAOSTAT pour les tendances de production et de rendement des cultures, les bilans de type USDA PSD et WASDE pour l'orientation de l'offre et de la demande, UN Comtrade pour les valeurs et volumes d'importation et d'exportation SH 1201, et les ministères de l'Agriculture nationaux pour les mises à jour sur les superficies et les récoltes.

Pour convertir le marché physique en une série de valeurs cohérente, nous avons également examiné les références de prix liées aux bourses et aux douanes, les commentaires portuaires et de base disponibles via la presse réputée, ainsi que les dépôts de sociétés cotées et les présentations aux investisseurs pour le contexte de transformation et d'origination. Un abonnement payant couvrant les données financières des entreprises et l'actualité nous a aidés à standardiser le contexte des revenus et les chronologies d'événements, tandis qu'une base de données de brevets a été utilisée de manière sélective pour vérifier l'orientation technologique, comme le développement de caractères. Ces sources documentaires ne sont pas exhaustives, et de nombreux documents publics supplémentaires ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les chiffres documentaires ne pouvaient pas expliquer clairement, comme la manière dont les prix sont fixés dans les contrats, la façon dont les contraintes de qualité et de logistique modifient les valeurs réalisées, et la manière dont les changements de politique commerciale sont gérés dans les achats. Nous avons échangé avec des participants issus du conseil agricole, du négoce, du broyage, de l'achat d'aliments pour animaux et de l'achat d'ingrédients alimentaires, puis avons vérifié les points de manière croisée entre l'APAC, l'EMEA et les Amériques afin qu'aucune région unique ne domine les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement commence par une reconstruction descendante du bassin de demande de soja utilisant la production agricole, l'évolution des stocks de clôture et les flux commerciaux SH 1201, puis convertit cela en valeur de marché à l'aide de références de prix régionales et de valeurs unitaires commerciales réalisées. Pour maintenir le total aligné avec la réalité, nous avons corroboré le résultat avec des approximations ascendantes sélectives, telles que des signaux de revenus échantillonnés d'exportateurs et de transformateurs, des vérifications par canal sur les écarts typiques, et le volume multiplié par des fourchettes de prix de vente moyens observés.

Les principaux intrants utilisés dans le modèle comprennent les tendances de surface plantée et de rendement, l'orientation de la demande de broyage issue de l'alimentation animale et de l'aquaculture, le surplus exportable par origine, la dépendance aux importations dans les principaux pays consommateurs, et la relation de prix entre les indications au départ de la ferme et les valeurs commerciales FOB et CIF. Lorsqu'un pays présente des lacunes dans les rapports publics, les estimations ont été comblées à l'aide de ratios de pays pairs voisins, du comportement commercial récent et de vérifications basées sur des entretiens concernant les schémas d'approvisionnement typiques.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent s'ajuster aux fluctuations de l'offre liées à la météo, aux changements de politique affectant le commerce, et à la croissance attendue de la demande d'alimentation animale. Les hypothèses ont été ancrées sur une courte liste de variables que les interviewés pouvaient valider, et le modèle a été exécuté de manière cohérente année par année afin que le TCAC soit un résultat plutôt qu'une donnée d'entrée.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications afin que les résultats restent cohérents avec les signaux du monde réel. Les totaux du modèle sont comparés à des marqueurs indépendants tels que les totaux de production mondiale, le solde commercial net par région et les valeurs unitaires implicites, et tout écart marqué d'une année sur l'autre est examiné avant validation finale.

Si les écarts sont dus à un événement spécifique, comme un changement tarifaire, une perturbation logistique ou un changement majeur de récolte, nous revérifions les hypothèses et, si nécessaire, recontactons les répondants concernés pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements matériels, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché du soja de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché du soja diffèrent souvent car le périmètre de ce qui est comptabilisé n'est pas toujours le même, et parce que les choix de tarification et de calendrier des devises peuvent modifier le chiffre final en USD. Les différences apparaissent également lorsqu'une estimation repose davantage sur la croissance projetée de la demande, tandis qu'une autre reste plus proche des valeurs commerciales observées pour l'année de référence.

En suivant les valeurs unitaires commerciales SH 1201, les bilans de production et les signaux de prix régionaux, Mordor Intelligence maintient le total du marché du soja lié à la valeur au niveau de la graine plutôt que de mélanger les revenus dérivés en aval ou de compter deux fois les étapes de transformation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 169,90 milliards USD (2026) | |

| Cabinet de conseil mondial A | 225,98 milliards USD (2025) | Utilise une année de référence différente et semble inclure des couches d'utilisation finale plus larges et une segmentation basée sur la nature, ce qui peut étendre la valeur comptabilisée au-delà du commerce au niveau de la graine et de la tarification au départ de la ferme. |

| Éditeur sectoriel B | 164,06 milliards USD (2025) | Part d'une base 2025 et applique un cadre plus large d'applications et de formes, où les choix de progression des prix et de calendrier des devises peuvent tirer le total en USD vers le bas ou vers le haut par rapport à une approche ancrée sur la valeur commerciale. |

L'écart dans le tableau s'explique principalement par la sélection de l'année et par ce qui est traité comme une valeur incluse dans le périmètre au niveau de la graine par rapport à la valeur ajoutée en aval. Avec des liens clairs vers les volumes, les valeurs commerciales et les hypothèses de prix qui peuvent être vérifiés et reproduits, l'approche est conçue pour être facile à auditer et stable à mettre à jour lorsque les conditions du marché changent.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du soja en 2031 ?

Le marché du soja devrait atteindre 229,4 milliards USD d'ici 2031.

Pourquoi l'huile de soja gagne-t-elle en importance stratégique ?

Des mandats plus stricts en matière de biocarburants ont transformé l'huile de soja en une matière première privilégiée pour le diesel renouvelable.

Quelle région présente le plus fort potentiel de croissance pour le marché du soja ?

L'Afrique affiche le TCAC le plus rapide, à 7,58 %, jusqu'en 2031, soutenue par de vastes étendues de terres arables inexploitées et des liens d'exportation croissants avec l'Asie.

Quelle région détient la part la plus élevée sur le marché du soja ?

L'Asie-Pacifique détenait la part la plus élevée, soit 44,70 %, du marché du soja en 2025.

Dernière mise à jour de la page le: