Taille et part du marché de l'orge

Analyse du marché de l'orge par Mordor Intelligence

La taille du marché de l'orge était évaluée à 28,9 milliards USD en 2025 et devrait croître de 30,70 milliards USD en 2026 pour atteindre 35,80 milliards USD d'ici 2031, à un TCAC de 3,12 % pendant la période de prévision (2026-2031). L'Asie-Pacifique a enregistré un taux de croissance significatif en raison de la demande de bière artisanale en Chine et de l'expansion des importations d'orge fourragère qui contrebalancent la volatilité des prix du maïs. L'orge fourragère continue d'ancrer les volumes, bien que les cultivars spéciaux sans balle et à haute teneur en bêta-glucane progressent à plus du double du taux de croissance global, les transformateurs alimentaires recherchant des rendements d'extraction plus élevés et des allégations de santé liées au cholestérol. Les programmes gouvernementaux qui subventionnent les céréales résistantes au climat et les mécanismes de crédit carbone évalués entre 15 et 30 USD par tonne métrique d'équivalent dioxyde de carbone offrent aux producteurs des sources de revenus alternatives qui stabilisent les rendements lors des fluctuations des prix des matières premières.

Principaux points à retenir du rapport

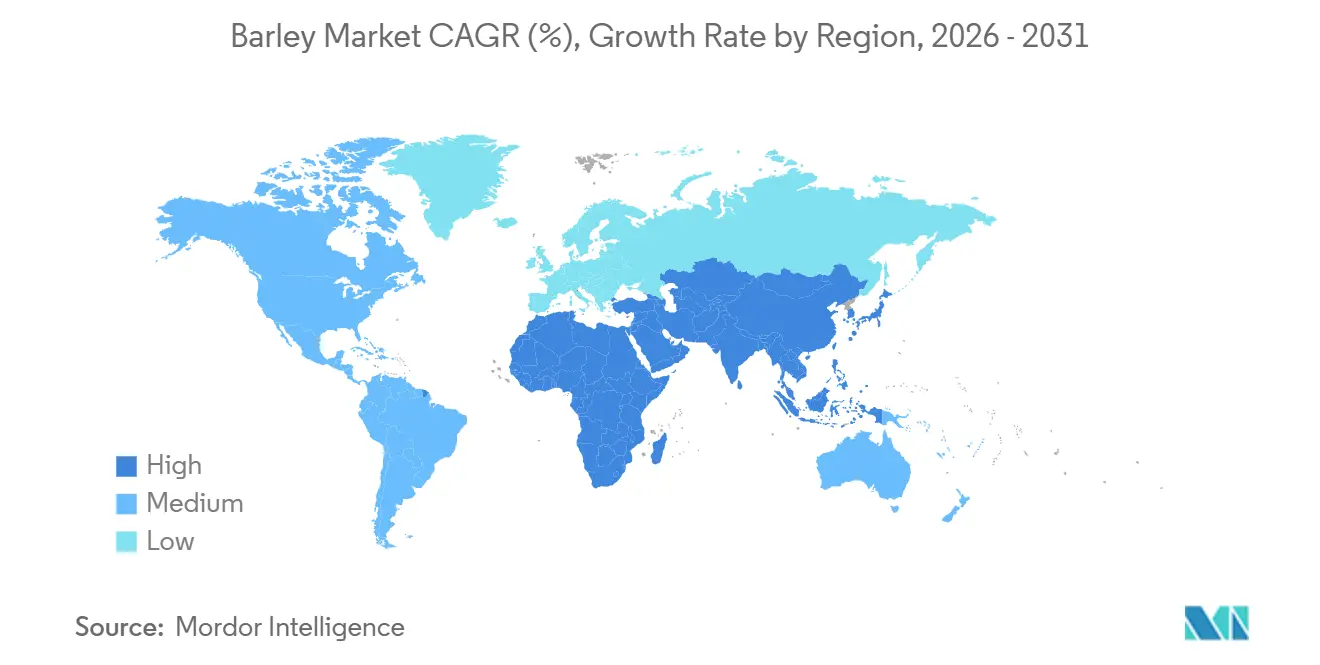

- Par géographie, l'Europe a dominé avec une part de 34,8 % du marché de l'orge en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 4,5 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'orge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande de bière artisanale dans les économies émergentes | + 0.5% | Mondial, avec une concentration en Asie-Pacifique et des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante dans les rations d'alimentation animale | + 0.6% | Mondial, particulièrement en Amérique du Nord et en Europe, lors des cycles de prix élevés du maïs | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les céréales résistantes au climat | + 0.4% | Mondial, plus fort au Moyen-Orient, en Afrique et en Asie du Sud | Long terme (≥ 4 ans) |

| Adoption croissante de l'orge sans balle éditée par le génome | + 0.3% | Asie-Pacifique et Amérique du Nord, avec des approbations réglementaires précoces | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels enrichis en bêta-glucane | + 0.4% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord, segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Sources de revenus de crédits carbone pour les rotations d'orge à faibles intrants | + 0.2% | Amérique du Nord et Europe, avec une adoption émergente en Océanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande de bière artisanale dans les économies émergentes

La prolifération des microbrasseries en Chine a stimulé les ventes de bière artisanale de 971 millions USD en 2023 à un montant projeté de 1,5 milliard USD d'ici 2028, incitant les malteurs à s'approvisionner en variétés d'orge à plus haute teneur en protéines en dehors des circuits d'alimentation animale domestiques [1]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Base de données sur les céréales fourragères », ers.usda.gov. L'Inde, soutenue par la hausse des revenus disponibles à Bangalore et Pune, importe du malt spécialisé pour répondre aux besoins des nouveaux brewpubs qui n'ont pas accès à des céréales locales de qualité constante. Les réformes de licences des Émirats arabes unis ajoutent des volumes supplémentaires qui nécessitent du malt avec 11,5 % à 13 % de protéines, une spécification généralement disponible uniquement auprès des exportateurs canadiens et australiens. Ces flux changeants resserrent l'offre pour les acheteurs traditionnels en Europe pendant les fenêtres de contrats de pointe. La tendance à la premiumisation est sous-estimée car la production globale de bière masque le glissement vers des styles à plus haute valeur ajoutée. Les clauses contractuelles imposent désormais des seuils d'activité enzymatique et comportent des primes de 50 à 80 USD par tonne métrique par rapport aux grades fourragers.

Utilisation croissante dans les rations d'alimentation animale

Les pics de prix du maïs lors des conditions de sécheresse de 2024 aux États-Unis ont incité les formulateurs d'aliments à augmenter l'inclusion d'orge de 15 % à 30 %, la supplémentation en enzymes comblant les lacunes de digestibilité et permettant des économies de 20 à 40 USD par tonne métrique de ration finie [2]Source : Association chinoise des boissons alcoolisées, « Rapport sur le secteur brassicole chinois 2025 », cada.cc. L'Ouest canadien, où l'orge est la céréale fourragère dominante, a bénéficié d'une proximité logistique permettant des changements rapides dans les chargements de trains à destination des parcs d'engraissement bovins. Des tendances similaires sont apparues en Australie, où des variétés d'orge tolérantes à la sécheresse ont atténué les pénuries de sorgho pendant les années El Niño. Ce profil de demande contra-cyclique offre aux négociants en céréales une couverture naturelle qui équilibre l'exposition aux marchés du maïs. La substitution cyclique souligne l'importance de maintenir des stocks de report d'orge fourragère adéquats dans les régions à surplus exportable telles que le Canada.

Incitations gouvernementales pour les céréales résistantes au climat

Le Département de l'agriculture des États-Unis a alloué 3,1 milliards USD à 141 projets climato-intelligents en 2024 et 2025, dont plusieurs compensent les producteurs pour les économies d'eau lors de la rotation de l'orge après le maïs. Le Fonds australien pour la résilience à la sécheresse a déboursé 39,7 millions AUD (26 millions USD) pour des cultivars d'orge résistants à la sécheresse qui améliorent l'architecture racinaire afin de maintenir les rendements dans les zones semi-arides [3]Source : Bureau australien d'économie et de sciences agricoles et des ressources, « Rapport sur les produits agricoles », agriculture.gov.au/abares. Le Royaume-Uni offre 596 GBP (755 USD) par hectare et par an pour les rotations incluant l'orge et séquestrant le carbone du sol dans le cadre des dispositifs de gestion environnementale des terres. Ces incitations modifient les intentions de plantation au Maroc, en Iran et en Éthiopie, où les considérations de sécurité alimentaire l'emportent sur les ambitions d'exportation. L'impact des subventions ne se manifeste dans les superficies qu'après deux à trois saisons, car les producteurs attendent que les règles des programmes se stabilisent.

Adoption croissante de l'orge sans balle éditée par le génome

Les modifications par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR)-Cas9 du gène nud portent les taux d'extraction à 92 % - 95 % contre 65 % - 70 % pour les lignées avec balle, réduisant les coûts de mouture de 30 à 50 USD par tonne métrique pour les transformateurs de céréales pour petit-déjeuner. Des modifications supplémentaires qui réduisent les protéines formant du trouble améliorent la qualité du maltage et aident les microbrasseries à respecter les normes de clarté sans avoir recours à des additifs de filtration. Les approbations réglementaires aux États-Unis et au Japon traitent ces lignées comme des organismes non génétiquement modifiés si aucun ADN étranger n'est présent, accélérant la commercialisation. L'Europe est en retard car la Directive 2001/18/CE soumet l'édition génomique à des voies d'approbation strictes qui prolongent les délais de cinq ans ou plus. Les premiers adoptants en Amérique du Nord s'attendent à des avantages en termes de coûts qui pourraient éroder le leadership traditionnel de l'Europe dans le malt d'orge premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles volatils des prix des matières premières mondiales | -0.7% | Mondial, avec des impacts aigus dans les pays du Moyen-Orient et d'Afrique dépendants des importations | Court terme (≤ 2 ans) |

| Défis agronomiques liés à la salinité des sols, aux ravageurs et à la verse | -0.5% | Mondial, plus sévère en Afrique, au Moyen-Orient et en Asie du Sud | Moyen terme (2-4 ans) |

| Concurrence des céréales alternatives sans gluten | -0.3% | Mondial, concentré dans les segments alimentaires d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'eau due au changement climatique dans les zones semi-arides | -0.6% | Moyen-Orient, Afrique du Nord et Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles volatils des prix des matières premières mondiales

L'orge s'est négociée entre 4,50 et 6,50 USD le boisseau de 2020 à 2024, et le rétrécissement des pipelines d'exportation pendant les pics de récolte a aggravé les coûts logistiques pour les malteurs qui dépendent de différentiels de base prévisibles. Les contrats à terme sur l'orge fourragère du Chicago Mercantile Exchange restent peu liquides avec un intérêt ouvert inférieur à 5 000 contrats, une échelle trop petite pour les meuneries d'alimentation de taille moyenne qui ne peuvent pas faire face à d'importants appels de marge. La dépréciation des devises en Égypte et au Nigeria a augmenté les coûts à l'arrivée de 30 % à 40 % pendant la même période, annulant les baisses de prix nominales. Les investissements dans des usines de maltage dédiées ralentissent car les études de faisabilité supposent une stabilité des coûts des matières premières sur 7 à 10 ans. Les investisseurs averses au risque préfèrent plutôt moderniser des installations polyvalentes pouvant alterner entre le blé et l'orge, réduisant ainsi l'expansion des capacités spécialisées.

Défis agronomiques liés à la salinité des sols, aux ravageurs et à la verse

La salinité des sols affecte environ un cinquième des superficies d'orge irriguées dans le monde, réduisant les rendements jusqu'à 50 % car le sodium inhibe l'absorption d'eau et crée un stress osmotique. Le puceron russe du blé et le virus de la jaunisse nanisante de l'orge réduisent collectivement la production potentielle de 5 % à 10 % chaque saison, avec des cas documentés de résistance aux insecticides en Australie et en Argentine. Le risque de verse augmente lorsque les doses d'azote dépassent les seuils recommandés, notamment lors des printemps humides, entraînant une humidité des grains plus élevée qui disqualifie les lots de maltage dont l'humidité dépasse 13,5 %. Les services de vulgarisation dans de nombreuses régions africaines et d'Asie du Sud manquent d'outils d'agriculture de précision, laissant les producteurs dépendants de recommandations générales qui ne correspondent pas aux conditions spécifiques des sites. La variabilité des rendements décourage l'investissement dans les semences certifiées et l'agronomie moderne, perpétuant un écart de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Europe a représenté 34,8 % de la part du marché de l'orge en 2025, reflétant l'infrastructure intégrée de maltage et de brassage de la région ainsi que son dense réseau de silos à grains. Une logistique robuste relie les pôles de production français et allemands à plus de 4 000 brasseries, garantissant une demande fiable et des prix premium pour les lots optimisés en protéines. L'Asie-Pacifique devrait progresser à un TCAC de 4,5 % jusqu'en 2031, les brasseurs artisanaux chinois, les malteurs japonais et les acheteurs d'aliments indiens élargissant leurs programmes d'importation pour sécuriser un approvisionnement de qualité. La hausse des revenus disponibles et les changements alimentaires vers la bière premium et les protéines animales renforcent le leadership de ces deux régions dans la structuration des flux commerciaux mondiaux.

L'Amérique du Nord s'appuie sur des actifs ferroviaires et portuaires efficaces qui acheminent les céréales canadiennes et américaines vers les acheteurs asiatiques, tandis que les parcs d'engraissement domestiques adoptent l'orge dans les rations lorsque les prix du maïs augmentent. Les importateurs du Moyen-Orient et d'Afrique, menés par l'Arabie saoudite et le Maroc, s'appuient sur des appels d'offres gouvernementaux pour stabiliser les coûts des aliments et soutenir l'expansion des secteurs laitier et avicole. Les exportateurs sud-américains, notamment l'Argentine, capitalisent sur des récoltes contra-saisonnières pour combler les déficits d'approvisionnement de l'hémisphère Nord malgré des écarts de fret volatils. L'Océanie, ancrée par l'Australie, reste un fournisseur clé d'orge de maltage à haute teneur en enzymes qui répond aux protocoles de qualité stricts du Japon et de la Corée du Sud.

Dans la perspective future, les programmes de subventions récompensant les céréales résistantes au climat devraient contribuer à accroître les superficies consacrées à l'orge dans les zones soumises au stress hydrique en Amérique du Nord, en Europe et en Asie du Sud, ainsi que les modernisations des infrastructures dans les ports canadiens. La libéralisation tarifaire en cours entre l'Australie et la Chine et les modernisations des infrastructures dans les ports canadiens rationaliseront les expéditions en vrac et en conteneurs, réduisant les délais de transit pour le malt premium. Les investissements dans des cultivars édités par le génome et des plateformes de traçabilité par chaîne de blocs devraient aider les régions à se différencier sur la qualité plutôt que sur le volume, attirant des transformateurs alimentaires et de boissons qui paient des primes de durabilité. Collectivement, ces dynamiques régionales sont appelées à élargir la participation au commerce de l'orge et à soutenir une expansion régulière du marché mondial pendant l'horizon de prévision.

Paysage réglementaire

Le commerce de l'orge et la conformité à l'importation sont façonnés par l'administration tarifaire et les contrôles phytosanitaires et de contaminants, qui varient selon le marché de destination. Au Canada, l'orge et les produits d'orge sont administrés dans le cadre de contingents tarifaires. Les niveaux de contingents tarifaires 2025-2026 sont fixés à 399 000 tonnes pour l'orge et 19 131 tonnes pour les produits d'orge (équivalent grain), et la Liste des marchandises d'importation contrôlée a été mise à jour à compter du 1er juillet 2026 afin d'aligner les codages relatifs à l'engagement d'accès et à l'engagement d'accès excédentaire suite à la mise en œuvre du système de Gestion des cotisations et des recettes de l'ASFC (GCRA).

Dans l'Union européenne, l'accès au marché est régi par des cadres de santé végétale et de sécurité alimentaire qui affectent à la fois les mouvements de grains et de semences. Les exigences phytosanitaires de l'UE au titre du règlement (UE) 2016/2031 continuent de guider la gestion des risques phytosanitaires, tandis que la Commission européenne a adopté le règlement d'exécution (UE) 2026/1110 en mai 2026 afin de fixer des exemptions spécifiques pour certaines semences vis-à-vis des mesures visant à prévenir les organismes nuisibles réglementés non de quarantaine. Pour les usages alimentaires et fourragers, les limites de contaminants prévues par les règles de l'UE (y compris le cadre consolidé fondé sur le règlement (UE) 2023/915) déterminent les besoins en matière de tests, de ségrégation et de documentation tout au long de la chaîne d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur de l'orge s'étend des fournisseurs d'intrants (développeurs de semences, fournisseurs d'engrais et de produits de protection des cultures) à la production agricole, en passant par l'agrégation (silos-élévateurs locaux, coopératives et silos commerciaux), la transformation primaire (maltage, perlage, mouture), et enfin les utilisateurs finaux dans l'alimentation animale, le brassage et la distillation, et les ingrédients alimentaires. La génétique en amont et la disponibilité de semences certifiées sont devenues plus stratégiques à mesure que les caractéristiques sans balle et de qualité brassicole obtiennent des primes, et la consolidation des portefeuilles de sélection, comme l'intégration par RAGT des actifs de semences d'orge brassicole de Syngenta, favorise une commercialisation plus rapide et un déploiement régional plus large.

La logistique intermédiaire et l'assurance qualité constituent des points critiques en matière de coûts et de risques, car l'orge est systématiquement segmentée selon les seuils de protéines, de germination et de mycotoxines pour distinguer le maltage de l'alimentation animale. La variabilité de la qualité liée aux conditions météorologiques demeure une source de perturbation récurrente. Aux États-Unis, le Dakota du Nord a fait face à un risque élevé de DON en 2025, ce qui a limité l'offre de qualité brassicole, tandis qu'au Royaume-Uni, la récolte de 2025 a connu des taux de criblage élevés rapportés par Simpsons Malt (jusqu'à 30 % dans certaines régions), détournant des volumes du maltage vers l'alimentation animale. Les équilibres d'approvisionnement et les comportements d'approvisionnement varient également selon l'origine, comme en témoigne la superficie ensemencée record à la baisse aux États-Unis en 2025 (2,30 millions d'acres), aux côtés d'une production canadienne plus forte dans l'Ouest canadien (environ 9,448 millions de tonnes, en hausse de 20 % en glissement annuel), ce qui renforce le rôle des canaux d'exportation canadiens et de l'approvisionnement diversifié tant pour les malteurs que pour les fabricants d'aliments pour animaux.

Paysage concurrentiel

Les cinq premiers négociants en céréales détiennent la majorité des revenus mondiaux de l'orge, soulignant une structure de marché modérément concentrée. Cargill Incorporated utilise un réseau intégré d'approvisionnement, de stockage et de maltage pour capturer de la valeur de la ferme à la brasserie, et a récemment investi 120 millions USD dans son usine de maltage de Victoria pour ajouter 150 000 tonnes métriques de capacité. Archer Daniels Midland Company associe l'approvisionnement en orge à ses portefeuilles de graines oléagineuses et de maïs, offrant des solutions d'alimentation groupées qui renforcent les liens avec les grands intégrateurs d'élevage. Les deux entreprises s'appuient sur des plateformes de trading propriétaires et des terminaux portuaires pour optimiser les écarts de fret et sécuriser des contrats d'approvisionnement à long terme.

Louis Dreyfus Company se concentre sur la logistique d'exportation, acquérant une participation de 60 % dans un transformateur marocain qui la positionne à proximité des marchés d'alimentation nord-africains en forte croissance. Viterra Limited, désormais alignée avec Bunge, a modernisé son terminal de Regina avec des trieuses optiques qui isolent les bandes de protéines préférées par les malteurs japonais, améliorant la conformité contractuelle et la capture des marges. Olam International se différencie grâce à la traçabilité par chaîne de blocs pour les chargements biologiques et certifiés durables, remportant des comptes auprès de brasseurs européens soumis à des mandats de diligence raisonnable. Des spécialistes régionaux tels que Sunrise Foods International et Compac S.A. desservent des segments biologiques et de niche que les grands négociants ont du mal à séparer de manière rentable.

Les plans futurs pointent vers une intégration verticale plus poussée et une numérisation accrue au sein des entreprises leaders. La concession de licences de semences éditées par le génome, l'agrégation de crédits carbone et les réseaux de capteurs de l'Internet des objets sont en cours de pilotage pour créer des niveaux premium basés sur la qualité et la durabilité vérifiée. L'expansion des capacités de maltage en Australie, les modernisations des terminaux au Canada et la libéralisation tarifaire entre la Chine et l'Australie raccourciront les chaînes d'approvisionnement et réduiront le risque de livraison. Ces mouvements visent à élargir la demande adressable, à améliorer le pouvoir de fixation des prix et à maintenir une dynamique concurrentielle en flux pendant la période de prévision.

Opportunités de marché et perspectives d'avenir

Des opportunités émergent à l'intersection du reporting de durabilité, de la capacité de maltage localisée et des spécifications d'orge à plus forte valeur. Les programmes des brasseurs et malteurs qui quantifient et réduisent les émissions à la ferme créent de l'espace pour des modèles d'approvisionnement et de services à identité préservée, comme le projet Baselining Barley de l'American Malting Barley Association, lancé en mai 2025 pour suivre les émissions de gaz à effet de serre, la santé des sols et la qualité de l'eau à partir des registres agricoles. Ce cadre soutient un approvisionnement premium pour les clients ayant des besoins de divulgation scope 3 et encourage les producteurs et les manutentionnaires de grains à investir dans la mesure, la ségrégation et la traçabilité.

La localisation de la transformation et de l'approvisionnement crée également de nouveaux pôles de demande pour l'orge brassicole et une intégration plus étroite avec les producteurs. En Inde, United Breweries Limited et Soufflet Malt ont annoncé un partenariat en février 2026 pour construire une malterie de 110 000 tonnes par an dans le sud du Rajasthan, et AB InBev India a communiqué des plans visant à s'approvisionner en plus de 16 000 tonnes d'orge cultivée localement en 2026. Ensemble, ces annonces témoignent de canaux d'approvisionnement national plus structurés pour l'orge de qualité brassicole. L'acceptation réglementaire de l'orge génétiquement éditée comme non-OGM sur des marchés tels que les États-Unis et le Japon (lorsqu'aucun ADN étranger n'est présent) réduit également les frictions liées aux éditions sans balle et améliorant la qualité. Parallèlement, les améliorations agronomiques validées par la recherche sur le terrain, y compris les approches intégrées d'amendement des sols et de bio-stimulants rapportées dans des études de 2026, renforcent l'argument en faveur de la stabilité du rendement et de la qualité dans les zones de production sujettes au stress.

Développements récents du secteur

- Juillet 2026 : Anheuser-Busch a annoncé un investissement de 4 millions USD dans ses activités d'Idaho Falls et a accordé une bourse de recherche à l'Université de l'Idaho axée sur l'agronomie de l'orge. Cette initiative renforce le soutien à la chaîne d'approvisionnement nationale autour d'une région clé de production d'orge et relie les mises à niveau opérationnelles à la recherche appliquée visant à améliorer les résultats à la ferme pertinents pour la qualité de maltage et d'alimentation animale.

- Juin 2026 : L'Institut éthiopien de recherche agricole (EIAR) a signé un protocole d'accord avec Asella Malt Factory, Gondar Malt Factory, Soufflet et Boortmalt afin de collaborer sur la recherche et le développement de variétés améliorées d'orge de brasserie. Ce partenariat formalise une filière recherche-industrie destinée à élargir un approvisionnement local fiable en orge de brasserie et à réduire la dépendance vis-à-vis de l'orge ou du malt importés dans un écosystème brassicole en développement rapide.

- Mai 2024 : Le Département de l'Agriculture des États-Unis a alloué des financements pour l'agriculture intelligente face au climat à un portefeuille de projets incluant des pratiques rémunérant les producteurs pour les économies d'eau et les rotations à faibles intrants où l'orge est cultivée après le maïs. Ce soutien au niveau du programme renforce l'argument économique en faveur de l'orge dans les plans de cultures résilientes au climat et relie les pratiques agronomiques à des résultats mesurables nécessaires à l'approvisionnement lié à la durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'orge est mesuré comme la valeur du grain d'orge brut au premier point de vente commerciale, à travers les principaux usages tels que l'alimentation animale, le maltage, l'alimentation humaine et les semences, et agrégé au niveau mondial.

Exclusions du périmètre : les dérivés et sous-produits transformés de l'orge (tels que les extraits de malt, les concentrés de bêta-glucane et les drêches de brasserie) ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Canada

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Mexique

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- États-Unis

- Europe

- Allemagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- France

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Russie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Espagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Ukraine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Allemagne

- Asie-Pacifique

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Australie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Pakistan

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Nouvelle-Zélande

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Japon

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chine

- Amérique du Sud

- Brésil

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Brésil

- Moyen-Orient

- Arabie saoudite

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Turquie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Iran

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Émirats arabes unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Arabie saoudite

- Afrique

- Maroc

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Éthiopie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Afrique du Sud

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Nigeria

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévision des tendances des prix de gros

- Cadre réglementaire

- Liste des principaux acteurs

- Logistique et infrastructure

- Analyse de la saisonnalité

- Maroc

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle fiable sur l'approvisionnement, le commerce et les prix de l'orge, puis par la mise en correspondance de ces indicateurs avec la définition du marché utilisée pour ce rapport. Nous nous sommes appuyés sur des statistiques publiques et des séries de référence telles que FAOSTAT pour la production et les rendements agricoles, les publications de l'USDA et d'Eurostat pour les bilans céréaliers et le commerce, UN Comtrade pour les flux douaniers, et les ministères nationaux de l'agriculture pour les superficies, l'approvisionnement et les mises à jour politiques.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs des principaux manutentionnaires de grains et acteurs liés au malt afin de suivre la manière dont les contrats et les prix réalisés sont décrits. Nous avons également utilisé des commentaires de presse et de bourses réputés pour comprendre les mouvements de prix et la saisonnalité. Pour combler les lacunes lorsque les données publiques sont retardées ou agrégées, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, la visibilité des importations et exportations au niveau des expéditions, et des bases de données de brevets afin de repérer les évolutions de procédés susceptibles de modifier la demande. Les sources citées ci-dessus sont illustratives plutôt qu'exhaustives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires, notamment autour du comportement des prix commerciaux, du calendrier des contrats et de la part d'orge dirigée vers l'alimentation animale par rapport au maltage selon les campagnes agricoles. Nous nous sommes entretenus avec un mélange de producteurs et de coopératives, de négociants en grains, de transformateurs et d'acheteurs en aval à travers l'APAC, l'EMEA et les Amériques, puis avons aligné les contributions afin que les schémas commerciaux régionaux et la variabilité des récoltes soient reflétés de manière cohérente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 16 % | APAC : 45 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante et ascendante, où les signaux de production, de commerce et de report sont reconstitués en un pool de valeur annuelle, puis alignés sur le point de tarification du premier point de vente exigé par la définition du marché. Pour chaque géographie majeure, nous traduisons les volumes en valeur à l'aide de références de prix observables et du contexte de la campagne agricole, puis ajustons pour la qualité typique et le mix d'utilisation lorsque nécessaire afin de maintenir une hypothèse de prix réaliste.

Pour garantir l'exactitude des totaux, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées des revenus des fournisseurs et négociants et des échanges de canal sur les prix moyens réalisés, et nous effectuons des vérifications de cohérence des volumes par rapport à la demande de maltage et au comportement de substitution vers l'alimentation animale. Les intrants qui influencent le plus souvent le modèle comprennent les tendances de la superficie récoltée et des rendements, les évolutions du ratio stock/utilisation, les flux d'importation et d'exportation, les chocs d'approvisionnement liés aux conditions météorologiques, et les prix indicatifs de l'orge à la ferme ou en gros. Lorsque la piste ascendante est incomplète pour les petits pays producteurs, nous utilisons des statistiques miroirs commerciales et des référentiels régionaux de rendement avant d'intégrer les totaux dans le chiffre mondial.

Les prévisions utilisent une analyse de scénarios appuyée par des attentes au niveau des variables recueillies lors des entretiens, car l'orge est sensible à la volatilité des récoltes et aux changements de demande induits par les politiques. Le scénario de base est ensuite soumis à des tests de résistance en faisant varier les rendements, la superficie plantée et les trajectoires de prix dans une fourchette réaliste, et la prévision n'est acceptée qu'une fois que les résultats restent cohérents avec la logique du pool de demande et de l'équilibre commercial.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'un point de donnée inhabituel n'incline pas l'ensemble de la valeur de marché. Nous comparons les résultats du modèle à des signaux indépendants tels que les totaux de production mondiale, les volumes commerciaux et l'orientation des prix, et nous examinons les écarts qui semblent trop importants pour une variation normale de campagne agricole.

Avant validation finale, les chiffres passent par un cycle d'examen par les analystes où les hypothèses sont vérifiées pour leur cohérence interne et leur alignement avec ce qui a été entendu lors des entretiens. Lorsqu'un changement important est observé, tel qu'une révision majeure de récolte, un changement de politique affectant le commerce, ou un mouvement de prix brusque, les répondants sont recontactés pour confirmer ce qui a changé et comment cela affecte les valeurs du premier point de vente. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, et une dernière révision avant livraison est effectuée afin que les clients reçoivent la vision la plus à jour.

Taille du marché de l'orge selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché de l'orge publiées ne coïncident souvent pas, même lorsqu'elles semblent couvrir la même culture, car le point de comptabilisation et le périmètre peuvent différer. Les écarts proviennent généralement du fait que l'estimation se situe au niveau de la ferme ou plus loin dans la chaîne, de l'inclusion ou non de dérivés transformés, et de la manière dont les prix sont moyennés sur une campagne agricole.

Le principal écart provient du mélange de la valeur du grain brut avec les produits dérivés de l'orge en aval, alors que Mordor Intelligence ne comptabilise que la valeur du premier point de vente du grain d'orge et exclut du total les extraits de malt et autres dérivés. Un autre facteur est le calendrier, certaines sources utilisant des moyennes par année civile tandis que d'autres suivent les chocs d'approvisionnement par campagne agricole, ce qui peut faire varier le prix supposé par tonne et la valeur implicite même si les volumes sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,70 milliards USD (2026) | |

| Éditeur de données commerciales A | 48,80 milliards USD (2024) | Utilise les revenus des producteurs et importateurs en prix de gros nominaux pour 2024, ce qui peut refléter un calendrier de prix différent et un concept de revenu qui ne s'aligne pas toujours sur une valorisation du grain au premier point de vente. |

| Groupe de recherche sectorielle B | 25,00 milliards USD (2025) | Construit le total autour de catégorisations commerciales plus larges (comme plusieurs qualités et canaux) avec une année de base différente, ce qui peut modifier ce qui est traité comme une valeur incluse dans le périmètre pour l'orge brute par rapport aux ventes connexes liées à l'orge. |

L'écart présenté dans le tableau s'explique principalement par le périmètre et le calendrier de valorisation, et non uniquement par l'orientation de la demande. En rattachant le marché à des volumes de production et de commerce observables, puis en appliquant des hypothèses de prix vérifiées avec les retours des canaux, nous maintenons un chiffre final traçable et reproductible à l'arrivée des prochaines publications de données de campagne agricole.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché de l'orge ?

La taille du marché de l'orge est de 30,7 milliards USD en 2026 et devrait atteindre 35,8 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la demande d'orge ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 4,5 % jusqu'en 2031 en raison de l'expansion de la bière artisanale en Chine et de la hausse des importations d'aliments.

Pourquoi l'orge de spécialité gagne-t-elle du terrain ?

Les cultivars à haute teneur en bêta-glucane et sans balle offrent des rendements d'extraction plus élevés, permettent des allégations de santé liées au cholestérol et attirent des primes allant jusqu'à 80 USD par tonne métrique.

Quelle prime les producteurs d'orge biologique reçoivent-ils ?

L'orge biologique certifiée bénéficie de primes de prix de 20 % à 40 % qui compensent actuellement les rendements plus faibles et les coûts de certification.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers négociants contrôlent environ la majorité des revenus, indiquant une concentration modérée avec une marge substantielle pour les spécialistes régionaux.

Dernière mise à jour de la page le: