Taille et part du marché de la théranostique radiopharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 4.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la théranostique radiopharmaceutique par Mordor Intelligence

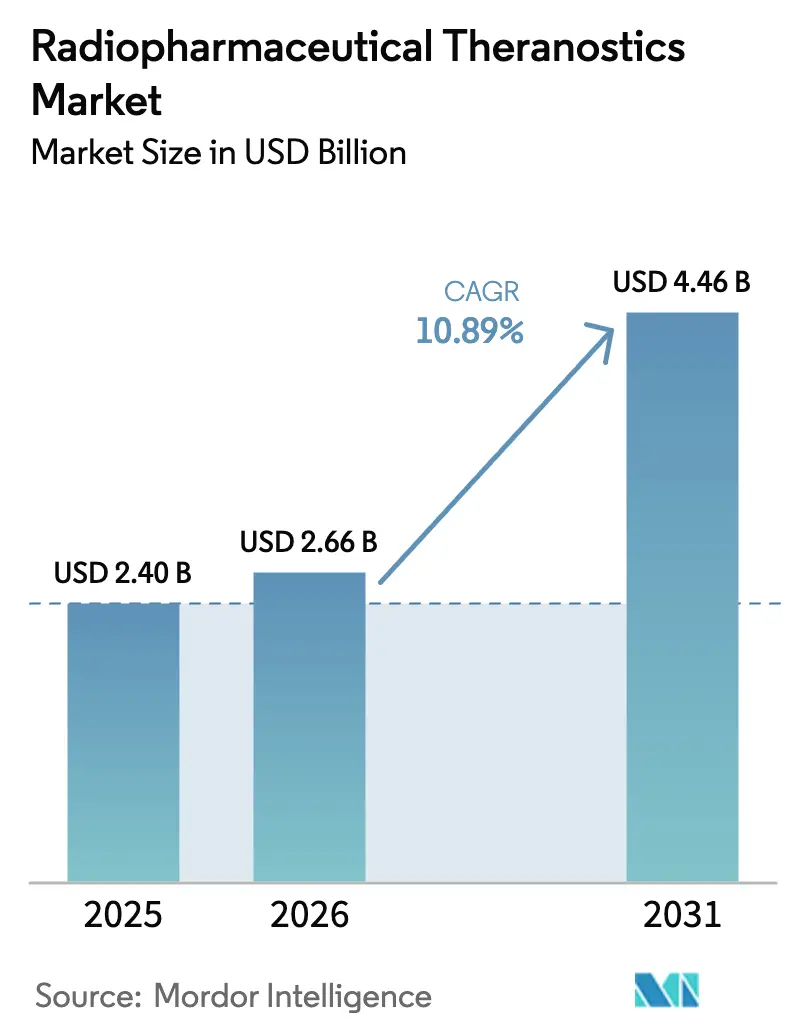

La taille du marché de la théranostique radiopharmaceutique devrait passer de 2,40 milliards USD en 2025 à 2,66 milliards USD en 2026 et devrait atteindre 4,46 milliards USD d'ici 2031, à un CAGR de 10,89 % sur la période 2026-2031. Les preuves cliniques issues des thérapies par radioligands ciblés, l'expansion régulière du remboursement et les investissements en capacité dans la production d'isotopes ont fait passer la médecine nucléaire d'un domaine de diagnostic de niche à un pilier de l'oncologie de précision. Des approbations décisives, telles que la décision de mars 2025 de la Food and Drug Administration américaine d'introduire le lutétium-177 PSMA-617 dans les lignes de traitement antérieures du cancer de la prostate, ont ouvert des perspectives de croissance significatives pour les modèles de revenus axés sur la thérapie. L'intégration de la chaîne d'approvisionnement par acquisition par de grands groupes pharmaceutiques, conjuguée à des installations d'isotopes soutenues par les gouvernements, renforce la sécurité à long terme des matières premières en radioisotopes. Parallèlement, les pénuries de talents en radiopharmacie, les obstacles logistiques liés aux isotopes à courte demi-vie et les arrêts de réacteurs exposent des vulnérabilités opérationnelles qui encouragent l'automatisation et l'optimisation des flux de travail assistée par l'IA. Collectivement, ces forces renforcent la trajectoire à deux chiffres du marché de la théranostique radiopharmaceutique à mesure que l'économie de plateforme arrive à maturité dans les paires imagerie-thérapie, les pipelines d'émetteurs alpha et les diagnostics compagnons intégrés.

Principaux enseignements du rapport

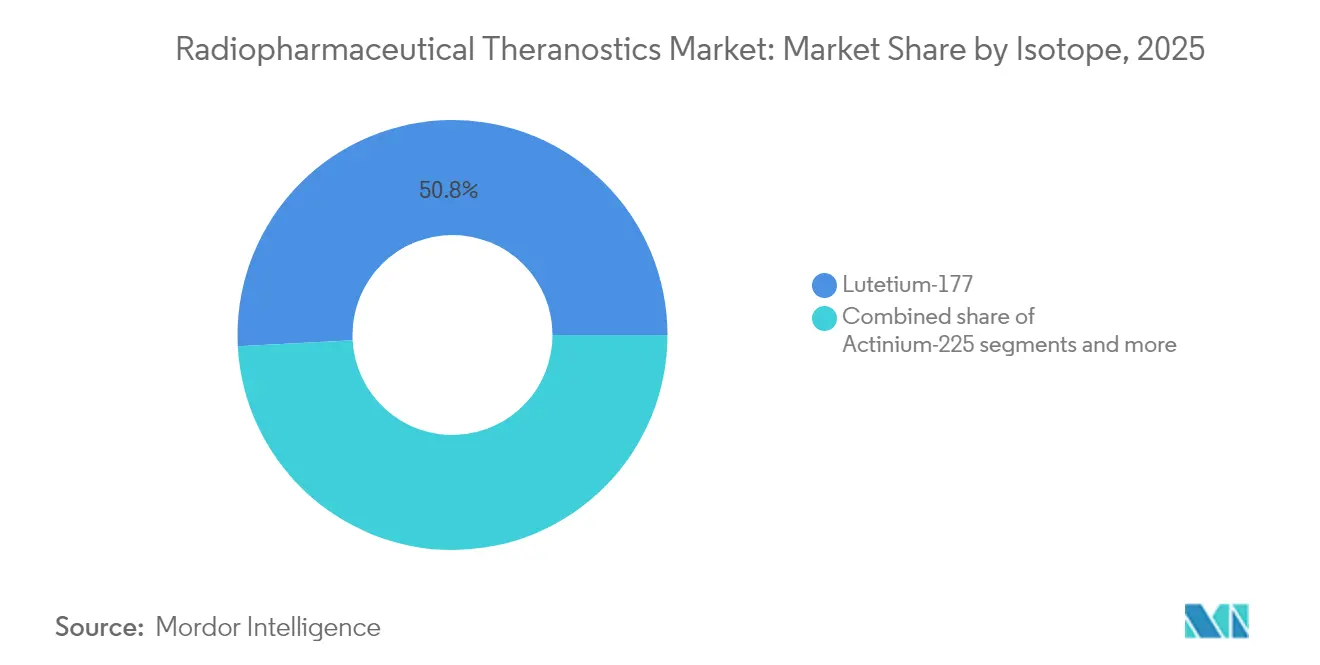

- Par isotope, le lutétium-177 a enregistré le CAGR le plus élevé de 10,98 % jusqu'en 2031, tout en détenant la plus grande part de la taille du marché de la théranostique radiopharmaceutique en 2025.

- Par type de cancer, le cancer de la prostate représentait 72,56 % de la part de marché de la théranostique radiopharmaceutique en 2025 ; les tumeurs neuroendocrines enregistrent le CAGR le plus rapide de 11,08 % jusqu'en 2031.

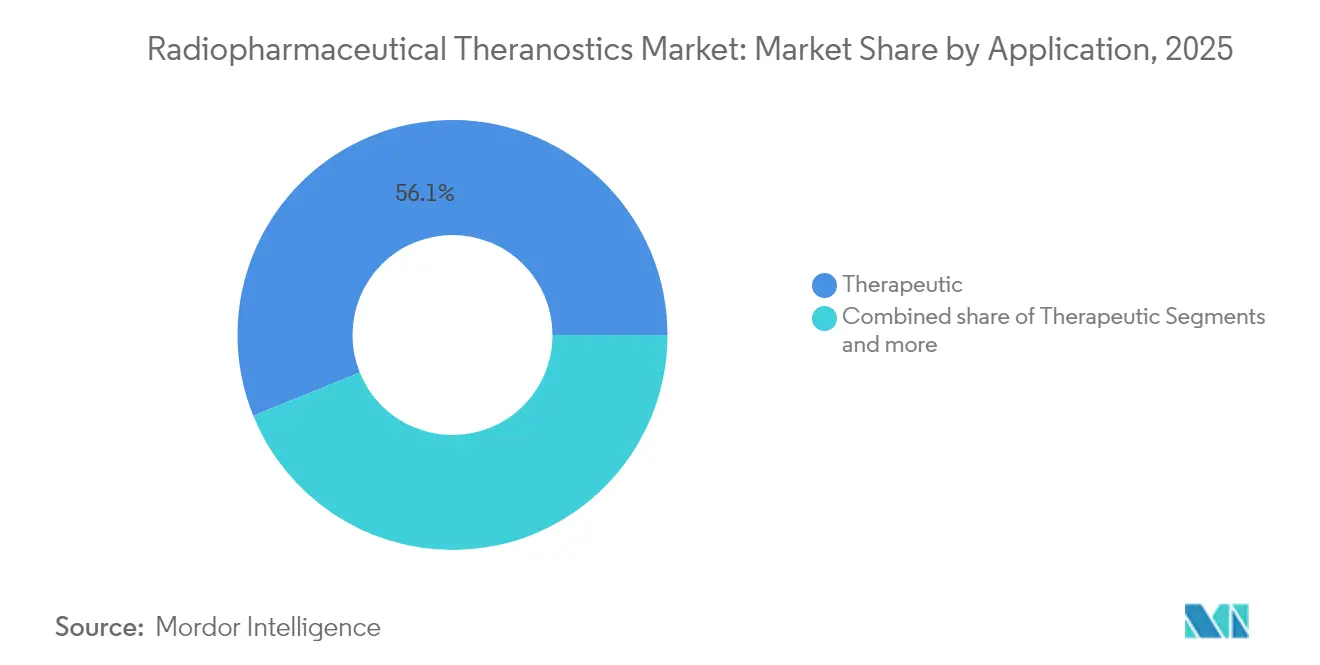

- Par application, l'usage thérapeutique représentait 56,12 % de la taille du marché de la théranostique radiopharmaceutique en 2025 et devrait croître à un CAGR de 11,52 %.

- Par utilisateur final, les hôpitaux ont capté 61,79 % de la part de revenus du marché de la théranostique radiopharmaceutique en 2025, dépassant les centres spécialisés en oncologie en termes de valeur absolue en dollars.

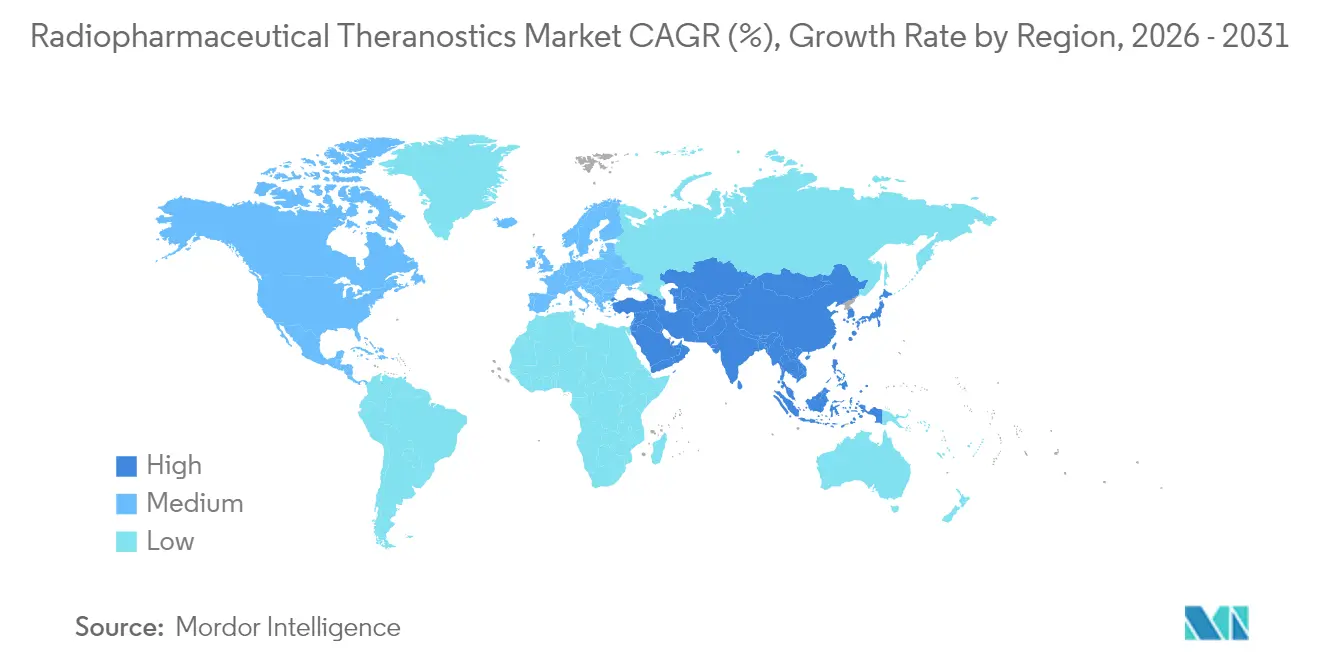

- Par géographie, l'Amérique du Nord détenait 49,43 % de la part de marché de la théranostique radiopharmaceutique en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus élevé de 11,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la théranostique radiopharmaceutique

Analyse de l'impact des moteurs*

| Augmentation des approbations de la thérapie Lu-177 PSMA | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incidence croissante des tumeurs neuroendocrines (TNE) | +1.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Investissements gouvernementaux dans la production d'isotopes (États-Unis, UE) | +1.5% | Amérique du Nord et UE en cœur, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Percées dans la chaîne d'approvisionnement en émetteurs alpha (Ac-225, Tb-161) | +2.2% | Mondial, avec des pôles de fabrication aux États-Unis, en Allemagne et au Canada | Moyen terme (2-4 ans) |

| Adoption de la dosimétrie personnalisée assistée par l'IA | +1.3% | Mondial, concentré dans les systèmes de santé avancés | Moyen terme (2-4 ans) |

| Développement mondial des radiopharmaciess BPF en milieu hospitalier | +1.0% | Mondial, avec une adoption plus rapide en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des approbations de la thérapie Lu-177 PSMA

L'extension d'indication accordée par la FDA[1]Source : « La FDA approuve une indication élargie pour Pluvicto dans le cancer de la prostate », U.S. Food and Drug Administration, FDA.gov en mars 2025 a doublé la population américaine éligible atteinte d'un cancer de la prostate, portant le nombre de candidats à environ 70 000 par an, prouvant qu'une intervention plus précoce apporte un bénéfice clinique et une échelle commerciale. Les diagnostics compagnons PSMA-TEP intègrent l'imagerie et la thérapie dans un flux de travail unique, que les hôpitaux peuvent reproduire dans l'ensemble de leurs services d'oncologie. À mesure que les approbations centralisées européennes progressent, les négociations de remboursement génèrent un accès inégal, mais l'adoption s'accélère néanmoins en Allemagne, en France et en Italie. Les essais actifs étendent désormais le ciblage Lu-177 PSMA au-delà du cancer de la prostate vers les tumeurs rénales et cérébrales, assurant la longévité du pipeline. Collectivement, cette étape réduit le risque des expansions de capacité chez les fournisseurs d'isotopes et renforce la confiance des médecins dans les algorithmes théranostiques qui animent le marché de la théranostique radiopharmaceutique.

Incidence croissante des tumeurs neuroendocrines (TNE)

L'amélioration de la technologie TEP au gallium-68 DOTATATE révèle des TNE auparavant occultes, élargissant le bassin de candidats à la thérapie au lutétium-177 DOTATATE. La survie médiane sans progression est presque doublée par rapport à la chimiothérapie standard, ce qui incite les oncologues à adopter les régimes à radionucléides plus tôt. Les systèmes de santé privilégient le cycle intégré diagnostiquer-traiter-surveiller car il réduit les hospitalisations en aval et soutient les indicateurs basés sur la valeur. Les protocoles de dosage fractionné affinent la tolérance, permettant aux centres communautaires sans salles d'isolement haute dose de participer. À mesure que l'incidence augmente dans les populations occidentales vieillissantes, les protocoles axés sur les TNE renforcent la croissance soutenue du marché de la théranostique radiopharmaceutique.

Investissements gouvernementaux dans la production d'isotopes (États-Unis, UE)

L'installation d'Oak Ridge du Département de l'Énergie américain, dotée de 88,8 millions USD, réduit les risques liés à la production domestique d'actinium-225 et offre une redondance stratégique aux chaînes d'approvisionnement européennes. Dans l'UE, NUCLIDIUM en Allemagne a obtenu 84 millions EUR pour faire avancer la technologie des générateurs de thorium-228, accélérant les initiatives en matière d'émetteurs alpha. Le financement public améliore le temps de fonctionnement, raccourcit les corridors logistiques et ancre les emplois manufacturiers, encourageant ainsi les développeurs de médicaments du secteur privé à co-localiser leur production. Ces initiatives réduisent la dépendance aux importations et amortissent les perturbations géopolitiques, assurant un flux régulier d'isotopes qui sous-tend l'expansion du marché de la théranostique radiopharmaceutique.

Percées dans la chaîne d'approvisionnement en émetteurs alpha (Ac-225, Tb-161)

L'actinium-225 produit en réacteur par TerraPower et les techniques de cyclotron distribué d'Actinium Pharmaceuticals[2]Source : Actinium Pharmaceuticals, « Actinium Pharmaceuticals annonce une percée dans la production d'Ac-225 », ActiniumPharma.com confirment la viabilité commerciale des alpha-isotopes à grande échelle. L'alliance transatlantique de BWXT Medical et d'ITM raccourcit les délais d'approvisionnement en positionnant des stocks sur les deux continents. La demi-vie de 6,9 jours du terbium-161 offre un avantage logistique par rapport à l'actinium-225, élargissant la flexibilité des protocoles. Ces percées ouvrent la voie à des premiers essais chez l'homme dans les tumeurs solides et les hémopathies malignes, créant un pipeline de radio-conjugués à haute valeur ajoutée qui élargit encore le marché de la théranostique radiopharmaceutique.

Analyse de l'impact des freins*

| Goulots d'étranglement de la capacité des cyclotrons/réacteurs | -1.8% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes logistiques liées à la courte demi-vie des radio-isotopes | -1.2% | Mondial, prononcé dans les régions à infrastructure nucléaire limitée | Moyen terme (2-4 ans) |

| Pénurie de talents en oncologie-médecine nucléaire | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Forte incertitude sur le remboursement des thérapies | -0.9% | Mondial, particulièrement difficile dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la capacité des cyclotrons/réacteurs

Des arrêts imprévus dans les réacteurs européens ont réduit l'approvisionnement en molybdène-99 de 30 % en 2024 et ont signalé la fragilité de l'ensemble de l'écosystème des isotopes. Les cyclotrons fonctionnent désormais à pleine capacité pour répondre à la demande en fluor-18 et en gallium-68, limitant la marge de manœuvre pour les isotopes théranostiques. Les délais de construction de trois à cinq ans et les procédures d'autorisation strictes ralentissent les efforts de remédiation. Les nations émergentes d'Asie-Pacifique dépendent des importations, ajoutant des jours de transport et une variabilité douanière qui érodent la puissance des isotopes. Jusqu'à la mise en service de nouveaux réacteurs, les limites de capacité freineront la montée en puissance à court terme du marché de la théranostique radiopharmaceutique.

Lacunes logistiques liées à la courte demi-vie des radio-isotopes

Le lutétium-177 se désintègre 6,7 jours après la production, nécessitant une planification synchronisée entre les unités de production, de contrôle qualité et de traitement. La variabilité transfrontalière de la réglementation sur les matières radioactives complique les itinéraires de vol et la livraison du dernier kilomètre. Les centres ruraux font face à des temps de transit plus longs, réduisant l'efficacité des doses et obligeant les patients à se déplacer vers des pôles urbains. L'emballage spécialisé de type A et la surveillance en temps réel de la température alourdissent les frais généraux, comprimant les marges. La complexité favorise les pôles centralisés, soulevant des préoccupations d'équité tout en renforçant la collaboration entre les réseaux hospitaliers et les pharmacies à usage intérieur à mesure que le marché de la théranostique radiopharmaceutique arrive à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par isotope : le lutétium-177 domine les applications cliniques

Le lutétium-177 représente la plus grande part de la taille du marché de la théranostique radiopharmaceutique et devrait croître de 10,98 % par an jusqu'en 2031. Sa demi-vie de 6,7 jours correspond aux fenêtres logistiques des hôpitaux, et son profil d'émission bêta préserve les tissus environnants. L'usine NOVA d'ITM et l'installation Cassiopeia de SHINE Technologies ont doublé la capacité mondiale en 2024-25, assurant la continuité de l'approvisionnement pour des dizaines de milliers de cycles thérapeutiques. La part de marché de la théranostique radiopharmaceutique détenue par le lutétium-177 est renforcée par des approbations multi-indications dans les tumeurs prostatiques et neuroendocrines, tandis que les logiciels de dosimétrie affinent la planification de l'activité spécifique au patient. L'actinium-225 s'accélère à partir d'une base plus petite, attirant l'intérêt des investisseurs en raison de ses particules alpha à transfert d'énergie linéique élevé qui produisent une destruction tumorale puissante en moins de cycles.

L'accord de générateur de thorium-228 de Thor Medical avec ARTBIO illustre les partenariats en amont qui atténuent la rareté des isotopes. L'yttrium-90 persiste dans la thérapie par microsphères dirigée vers le foie, et le radium-223 reste la norme pour les métastases osseuses, mais les deux croissent plus lentement que les émetteurs bêta établis. À mesure que la résilience de la chaîne d'approvisionnement s'améliore, les isotopes émergents devraient capter une part de marché incrémentale de la théranostique radiopharmaceutique sans déplacer le lutétium-177 à moyen terme.

Par type de cancer : le cancer de la prostate mène l'adoption thérapeutique

Les applications prostatiques ont généré 72,56 % de la part de marché de la théranostique radiopharmaceutique en 2025, portées par les régimes ciblant le PSMA. Les études en vie réelle menées dans des centres allemands et australiens reflètent les données pivots de PSMAfore, montrant des taux de réponse supérieurs à 50 % même dans les lignes tardives. Les lignes thérapeutiques antérieures devraient stimuler la demande unitaire à mesure que les urologues adoptent le stadification standardisée par TEP-PSMA au moment du diagnostic. Les tumeurs neuroendocrines connaissent la croissance la plus rapide, progressant de 11,08 % par an à mesure que la scintigraphie au gallium-68 DOTATATE révèle des lésions indolentes précédemment négligées. Les indications dans les métastases thyroïdiennes, osseuses et hépatiques restent des niches précieuses, notamment là où l'iode radioactif ou l'yttrium-90 apporte un bénéfice palliatif. Les pipelines d'essais incluent désormais des ligands de la protéine d'activation des fibroblastes et du CXCR4, signalant une entrée dans les espaces pancréatique, vésical et hématologique. L'élargissement de l'empreinte oncologique maintient le marché de la théranostique radiopharmaceutique sur une trajectoire de diversification tout en préservant la position dominante en termes de revenus du cancer de la prostate.

Par application : le segment thérapeutique stimule la croissance du marché

Les cas d'usage thérapeutiques représentaient 56,12 % de la taille du marché de la théranostique radiopharmaceutique en 2025, et les revenus devraient progresser de 11,52 % par an. Chaque cure de traitement au lutétium-177 PSMA peut être facturée entre 40 000 et 60 000 USD, éclipsant les revenus des examens diagnostiques et améliorant les profils de marge mixte des cliniques de médecine nucléaire. La dosimétrie personnalisée guidée par l'IA améliore la dose tumorale tout en réduisant la captation rénale, améliorant les indicateurs de qualité de vie dans les modèles basés sur la valeur. Les procédures diagnostiques continuent de sous-tendre le stadification et le suivi, ancrant une boucle de service récurrente qui augmente la valeur à vie du patient. À mesure que les protocoles thérapeutiques progressent vers des stades plus précoces de la maladie, le taux de conversion diagnostique-thérapeutique augmente, améliorant le débit systémique sur l'ensemble du marché de la théranostique radiopharmaceutique.

Par utilisateur final : les hôpitaux maintiennent leurs avantages infrastructurels

Les hôpitaux détenaient 61,79 % des revenus du marché de la théranostique radiopharmaceutique en 2025 et sont positionnés pour une croissance à un CAGR de 11,83 %. Les centres académiques intègrent l'imagerie, la perfusion et la surveillance sous un même toit, s'appuyant sur des équipes multidisciplinaires pour coordonner des décisions thérapeutiques rapides. Le réseau national de radiopharmaciess de Cardinal Health fournit des radioligands en doses unitaires, réduisant les risques de préparation sur site. Les cliniques spécialisées en oncologie gagnent des parts là où l'investissement en capital permet des cyclotrons internes ou des cellules chaudes isotopiques, accélérant la planification de précision. Les radiopharmaciess consolident les cadres en étoile, distribuant des doses préparées aux hôpitaux satellites, ce qui atténue les pertes par désintégration. Les partenariats de développement des compétences avec les universités allègent les pénuries de techniciens, essentiels pour faire évoluer le marché de la théranostique radiopharmaceutique.

Analyse géographique

L'Amérique du Nord a conservé 49,43 % de la part de marché de la théranostique radiopharmaceutique en 2025, les voies accélérées de la FDA et les réformes de paiement Medicare ayant aligné les incitations financières. Novartis exploite son installation de l'Indiana à plein régime pour Pluvicto, tandis que l'intégration de RayzeBio donne à Bristol Myers Squibb le contrôle d'une ligne d'actinium-225. Les pôles académiques au Texas, au Massachusetts et en Californie fournissent les talents et le débit d'essais cliniques qui maintiennent l'innovation protocolaire au niveau local.

L'Asie-Pacifique affiche le CAGR le plus élevé de 11,16 % jusqu'en 2031, portée par les approbations accélérées de la Chine et l'essor des chaînes d'hôpitaux privés. Les réformes de la National Medical Products Administration encouragent les dépôts mondiaux simultanés, raccourcissant les délais de lancement. Telix Pharmaceuticals développe des partenariats de production d'isotopes au Japon et en Corée du Sud pour exploiter des populations vieillissant rapidement avec une incidence oncologique élevée. Les programmes d'infrastructure pilotés par les gouvernements en Inde prévoient de nouveaux cyclotrons, réduisant la dépendance aux importations.

L'Europe croît à un rythme régulier à un chiffre moyen. L'Allemagne ancre la fabrication avec le pôle de lutétium-177 d'ITM et la recherche sur les générateurs de thorium de NUCLIDIUM. Bien que l'approbation centralisée des médicaments de l'Agence européenne des médicaments simplifie l'autorisation de mise sur le marché paneuropéenne, chaque pays négocie le remboursement séparément, entraînant une segmentation des prix de lancement. La Suisse reste une exception en tant qu'adopteur précoce, Swissmedic approuvant régulièrement les thérapies plusieurs mois avant les déploiements plus larges dans l'UE. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais le Brésil et le Conseil de coopération du Golfe financent des suites de médecine nucléaire au sein de méga-centres oncologiques pour réduire le tourisme médical sortant. Dans ces territoires, la logistique d'importation des isotopes et les lacunes en matière de main-d'œuvre contraignent l'adoption à court terme, mais les positionnent comme des contributeurs à long terme au marché de la théranostique radiopharmaceutique.

Paysage concurrentiel

La concentration du secteur est modérée, avec une convergence autour de la maîtrise de la chaîne d'approvisionnement et de la technologie de ciblage. Les franchises Lutathera et Pluvicto de Novartis ont dépassé 1,2 milliard USD de ventes en 2024, finançant une capacité supplémentaire sur son site d'Indianapolis. L'accord de 4,1 milliards USD de Bristol Myers Squibb pour RayzeBio et l'acquisition de Point Biopharma par Eli Lilly pour 1,4 milliard USD illustrent l'appétit des grands groupes pharmaceutiques pour des plateformes alpha intégrées verticalement. AstraZeneca a suivi la même tendance via l'acquisition de Fusion Pharmaceuticals pour 2,4 milliards USD, sécurisant l'accès à l'actinium-225.

L'acquisition d'ARTMS par Telix Pharmaceuticals ajoute une production d'isotopes sur cible solide qui réduit la dépendance aux calendriers des réacteurs, renforçant son canal Asie-Pacifique. La différenciation technologique se concentre sur la dosimétrie assistée par l'IA, les constructions à double isotope et les nouveaux vecteurs tels que les anticorps, les peptides ou les petites molécules. Les domaines thérapeutiques à fort potentiel inexploité comprennent la pédiatrie, les cancers rares et les régimes combinés associant des radiopharmaceutiques à des inhibiteurs de points de contrôle immunitaire. À mesure que les brevets de première génération approchent de leur expiration après 2030, les acteurs des biosimilaires se préparent à entrer sur le marché, tandis que les acteurs établis pivotent vers des ligands de nouvelle génération avec de meilleurs rapports tumeur/rein. L'intensité concurrentielle se renforcera, mais le contrôle de la chaîne d'approvisionnement et la maîtrise réglementaire restent des barrières à l'entrée formidables, maintenant des positions à haute valeur ajoutée sur l'ensemble du marché de la théranostique radiopharmaceutique.

Leaders du secteur de la théranostique radiopharmaceutique

Bayer AG

Cardinal Health

GE HealthCare

Novartis AG

Jubilant Pharmova Limited (Jubilant Radiopharma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ITM obtient jusqu'à 262,5 millions USD de financement par emprunt auprès de Blue Owl Capital pour développer la fabrication d'ITM-11 avant son lancement commercial.

- Avril 2025 : Telix et Cardinal Health signent un accord de distribution pour Gozellix, intégrant les systèmes ARTMS QUANTM dans le réseau de Cardinal pour localiser l'approvisionnement en gallium-68.

Portée du rapport mondial sur le marché de la théranostique radiopharmaceutique

La théranostique radiopharmaceutique implique le développement et l'utilisation de radiopharmaceutiques à la fois pour l'imagerie diagnostique et les interventions thérapeutiques ciblées. Cette approche innovante intègre les deux composantes, permettant des stratégies de traitement personnalisées, notamment en oncologie. La théranostique radiopharmaceutique vise à améliorer la précision en médecine en combinant les informations diagnostiques avec des applications thérapeutiques adaptées aux besoins individuels de chaque patient.

Le marché de la théranostique radiopharmaceutique est segmenté par type, radioisotopes, application, utilisateur final et géographie. Par type, le marché est segmenté en radiopharmaceutiques diagnostiques compagnons et en radiopharmaceutiques thérapeutiques ciblés. Par radioisotopes, le marché est segmenté en technétium-99, gallium-68, iode-131, lutétium-177, cuivre-67 et 64, et autres radioisotopes. Par source, le marché est segmenté en réacteurs nucléaires et cyclotrons. Par application, le marché est segmenté en oncologie, cardiologie, neurologie et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, instituts de recherche et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Actinium-225 |

| Radium-223 |

| Iode-131 |

| Yttrium-90 |

| Autres isotopes |

| Cancer de la prostate |

| Tumeurs neuroendocrines |

| Cancer de la thyroïde |

| Métastases osseuses |

| Cancer du foie |

| Autres |

| Thérapeutique |

| Diagnostique (imagerie) |

| Hôpitaux |

| Centres spécialisés en oncologie |

| Instituts académiques et de recherche |

| Radiopharmaciess |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Lutétium-177 | Actinium-225 | |

| Radium-223 | ||

| Iode-131 | ||

| Yttrium-90 | ||

| Autres isotopes | ||

| Par type de cancer | Cancer de la prostate | |

| Tumeurs neuroendocrines | ||

| Cancer de la thyroïde | ||

| Métastases osseuses | ||

| Cancer du foie | ||

| Autres | ||

| Par application | Thérapeutique | |

| Diagnostique (imagerie) | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en oncologie | ||

| Instituts académiques et de recherche | ||

| Radiopharmaciess | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la théranostique radiopharmaceutique en 2031 ?

Le marché devrait atteindre 4,46 milliards USD d'ici 2031, reflétant un CAGR de 10,89 % sur la période 2026-2031.

Quel radioisotope génère actuellement les revenus les plus élevés ?

Le lutétium-177 est en tête grâce à son utilisation clinique étendue dans les tumeurs prostatiques et neuroendocrines et devrait croître de 10,98 % par an.

Pourquoi les hôpitaux constituent-ils le segment d'utilisateurs finaux dominant ?

Les hôpitaux disposent de suites intégrées de médecine nucléaire, de personnel qualifié et de cadres réglementaires, captant 61,79 % des revenus de 2025 et maintenant un CAGR de 11,83 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour la progression la plus rapide avec un CAGR de 11,16 % grâce au développement des infrastructures et aux approbations simplifiées en Chine, au Japon et en Corée du Sud.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués ?

Les réacteurs financés par les gouvernements, les constructions de cyclotrons privés et les alliances transatlantiques en matière d'isotopes élargissent la capacité et réduisent les goulots d'étranglement logistiques.

Dernière mise à jour de la page le: