Taille et part du marché de la surveillance des patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

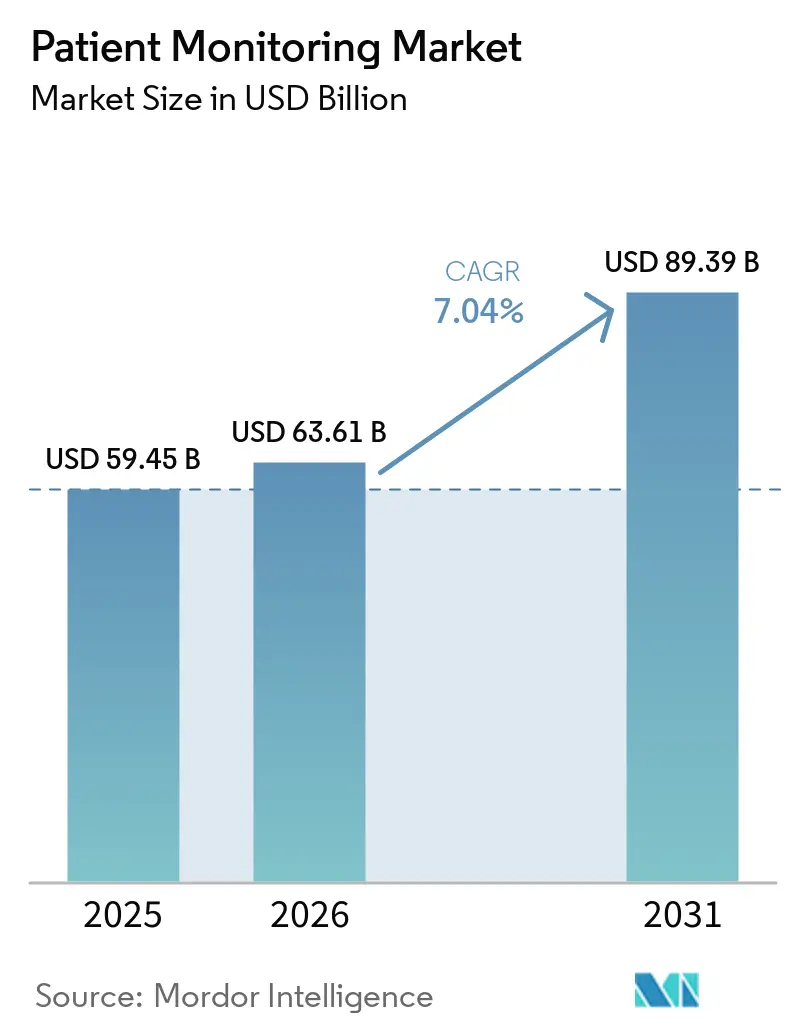

| Taille du Marché (2026) | 63.61 Milliards de dollars |

| Taille du Marché (2031) | 89.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

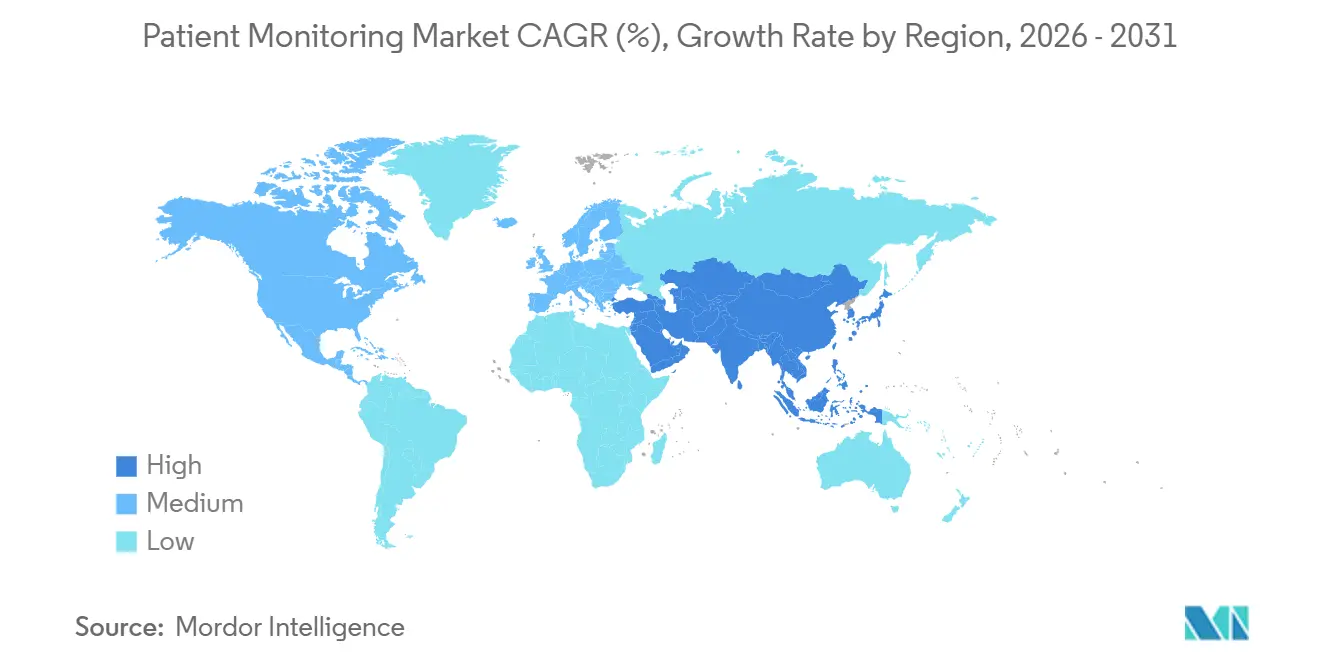

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des patients par Mordor Intelligence

La taille du marché de la surveillance des patients était évaluée à 59,45 milliards USD en 2025 et devrait croître de 63,61 milliards USD en 2026 pour atteindre 89,39 milliards USD d'ici 2031, à un TCAC de 7,04 % pendant la période de prévision (2026-2031).

Les réformes du remboursement, les architectures d'informatique en périphérie et la connectivité satellite-IoT élargissent la surveillance continue au-delà des murs des hôpitaux, faisant évoluer la composition des revenus vers des modèles d'abonnement et des services gérés. Les codes révisés de surveillance physiologique à distance (RPM) qui ont réduit le seuil de temps facturable à 10–19 minutes ont doublé le bassin de patients éligibles pour la gestion des maladies chroniques aux États-Unis. Les programmes nationaux d'infrastructure de santé numérique en Chine, en Inde et au Japon, ainsi que les déploiements d'unités virtuelles au Royaume-Uni et en Australie, accélèrent l'adoption en Asie-Pacifique. Parallèlement, les règles de cybersécurité de la section 524B de la FDA élèvent les barrières à la conformité, favorisant les fournisseurs disposant d'une empreinte réglementaire mature et incitant les hôpitaux à réévaluer le coût total de possession des parcs connectés [1]FDA, "Cybersécurité dans les dispositifs médicaux : considérations relatives au système qualité," fda.gov. Les dispositifs portables dotés d'informatique en périphérie qui exécutent l'inférence sur l'appareil réduisent la latence des données en dessous de 20 millisecondes, permettant la détection des arythmies en temps réel tout en respectant les mandats de souveraineté des données dans l'Union européenne et en Chine. Collectivement, ces forces positionnent le marché de la surveillance des patients pour une expansion soutenue à un chiffre moyen jusqu'en 2031.

Principaux enseignements du rapport

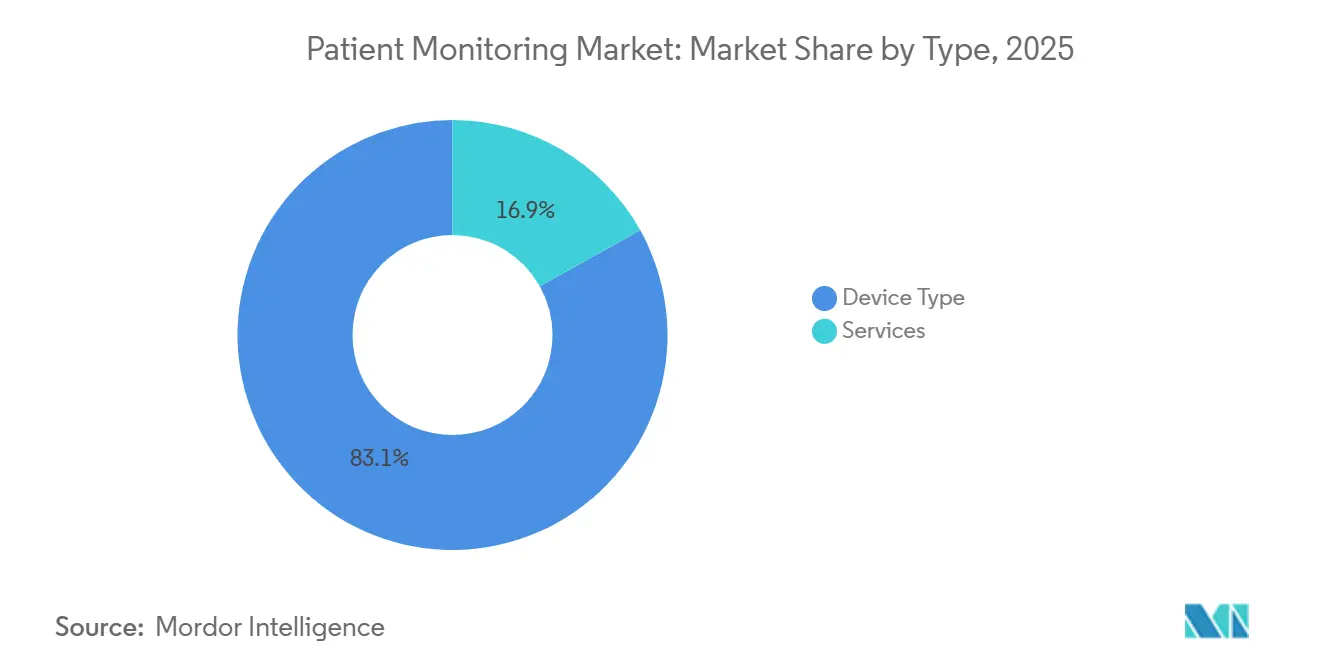

- Par type, les offres de dispositifs détenaient 83,1 % de la part du marché de la surveillance des patients en 2025, tandis que les services progressent à un TCAC de 9,53 % jusqu'en 2031.

- Par application, la cardiologie était en tête avec une part de 18,2 % de la taille du marché de la surveillance des patients en 2025, tandis que la surveillance du diabète et du métabolisme devrait se développer à un TCAC de 10,12 % jusqu'en 2031.

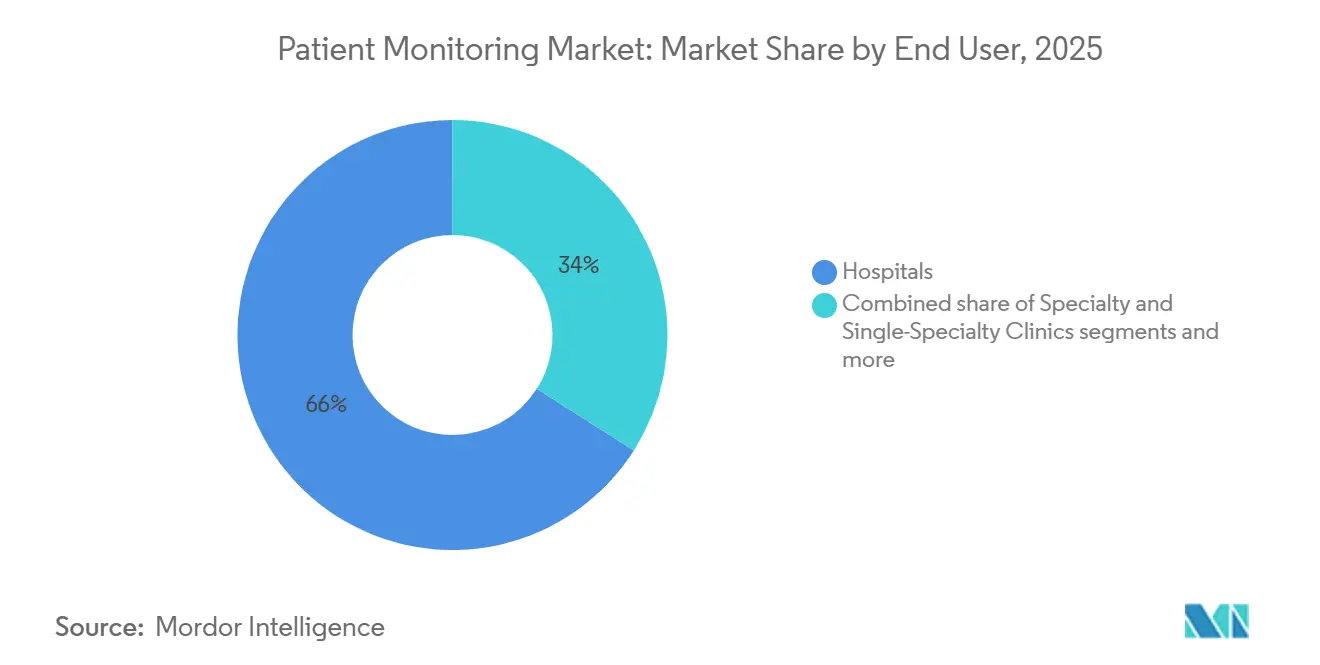

- Par utilisateur final, les hôpitaux représentaient 65,98 % des revenus en 2025 ; les prestataires de soins à domicile ont enregistré le TCAC attendu le plus élevé à 11,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 41,2 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,99 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance des patients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies chroniques et des clusters de comorbidités | +1.2% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération du passage aux soins hospitaliers à domicile et aux unités virtuelles | +1.5% | Amérique du Nord, Royaume-Uni et Australie | Moyen terme (2-4 ans) |

| Systèmes d'alerte précoce basés sur l'IA réduisant les coûts liés aux événements indésirables | +0.9% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Expansion du remboursement pour la RPM | +1.8% | États-Unis, Allemagne, Japon | Court terme (≤ 2 ans) |

| Les dispositifs portables à informatique en périphérie réduisent la latence en dessous de 20 ms | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Corée du Sud | Long terme (≥ 4 ans) |

| La liaison satellite-IoT débloque la surveillance dans les zones blanches | +0.4% | Amérique du Nord rurale, Australie éloignée, zones pilotes en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des maladies chroniques et des clusters de comorbidités

Les maladies cardiovasculaires ont causé 17,9 millions de décès en 2021, et la Fédération internationale du diabète prévoit que 783 millions d'adultes vivront avec le diabète d'ici 2045, une hausse de 46 % qui dépassera les capacités des soins cliniques épisodiques [2]Organisation mondiale de la Santé, "Fiche d'information sur les maladies cardiovasculaires," who.int. Les concentrateurs multiparamètres qui suivent simultanément la glycémie, la pression artérielle et le poids gagnent donc la faveur par rapport aux dispositifs à paramètre unique. Le CDC a rapporté en 2024 que 6 adultes américains sur 10 souffrent d'au moins une maladie chronique et 4 sur 10 en ont deux ou plus, soulignant la demande de surveillance continue en dehors des hôpitaux. Les contrats basés sur la valeur pénalisant les réadmissions poussent les prestataires à déployer une surveillance post-sortie qui détecte précocement la décompensation. À mesure que l'interopérabilité s'améliore, les plateformes intégrées devraient supplanter les moniteurs autonomes hérités au sein du marché de la surveillance des patients.

Accélération du passage aux soins hospitaliers à domicile et aux unités virtuelles

Le CMS a transformé son dérogation aux soins hospitaliers aigus à domicile en voie permanente en 2025, couvrant 290 hôpitaux dans 37 États. Le Royaume-Uni a étendu les unités virtuelles à plus de 10 000 lits à la mi-2024, libérant ainsi des capacités de soins aigus. Les modèles de soins hospitaliers à domicile nécessitent des dispositifs robustes, utilisables par les patients, capables de transmettre les constantes vitales via des passerelles cellulaires ou satellitaires sans cliniciens sur place. Philips et GE HealthCare regroupent désormais les moniteurs, la connectivité et le triage géré dans des abonnements par patient, convertissant les dépenses d'investissement en charges d'exploitation. À mesure que le remboursement converge entre les payeurs, l'adoption s'élargit parmi les hôpitaux communautaires de taille moyenne, élargissant ainsi l'empreinte du marché de la surveillance des patients.

Systèmes d'alerte précoce basés sur l'IA réduisant les coûts liés aux événements indésirables

Les analyses prédictives qui signalent la septicémie, l'insuffisance respiratoire ou l'arrêt cardiaque six à douze heures avant la détérioration réduisent la durée de séjour en soins intensifs jusqu'à deux jours, permettant aux hôpitaux de réaliser d'importantes économies en termes de main-d'œuvre et de capacité en lits. Les orientations de la FDA de 2025 sur les plans de contrôle des modifications permettent désormais aux fournisseurs de mettre à jour les algorithmes d'IA sans nouvelles soumissions 510(k), accélérant ainsi l'itération.

Les premiers acteurs tels que le modèle de septicémie intégré à l'EHR d'Epic et le centre de commandement IA de GE HealthCare démontrent un retour sur investissement mesurable, encourageant les directeurs financiers à augmenter les budgets consacrés aux modules d'analyse. À mesure que les systèmes hospitaliers intègrent les flux au chevet dans des tableaux de bord unifiés, le marché mondial de la surveillance des patients acquiert une couche de données difficile à reproduire pour les nouveaux entrants.

Expansion du remboursement pour la surveillance physiologique à distance (RPM)

Les révisions des codes RPM de janvier 2026 ont réduit le temps d'interaction minimum à 10–19 minutes et créé un code de 2 à 15 jours couvrant la surveillance post-chirurgicale, doublant effectivement le nombre de bénéficiaires éligibles aux États-Unis. La voie DiGA de l'Allemagne avait répertorié plus de 50 applications RPM d'ici 2024, et le Japon a ajouté la surveillance à distance de la BPCO et de l'insuffisance cardiaque à son barème tarifaire en 2024. Ces décisions élèvent la RPM du statut de complément de télésanté à celui de gestion thérapeutique courante. Les fournisseurs qui maîtrisent la contractualisation avec les payeurs et les autorisations préalables sont en mesure de capter une part disproportionnée du marché de la surveillance des patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes d'assurance cybersécurité | -0.8% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Coût total de possession élevé dans les environnements à faibles ressources | -1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Normes fragmentées pour les données des dispositifs | -0.7% | Mondial, aigu dans les hôpitaux américains multi-fournisseurs | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en lithium entraînant une hausse des coûts des batteries | -0.5% | Mondial, prononcé dans les dispositifs portables et les moniteurs à patch | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des primes d'assurance cybersécurité pour les dispositifs connectés

Les règles de la section 524B de la FDA, en vigueur depuis juin 2025, exigent désormais des nomenclatures logicielles et une modélisation des menaces pour chaque dispositif en réseau, augmentant les dépenses de conformité et incitant les assureurs à augmenter les primes cyber dans le secteur de la santé de 15 à 25 %. Pour un hôpital de 500 lits, la couverture annuelle peut atteindre 300 000 USD, dépassant les coûts matériels amortis sur un cycle de sept ans. Les hôpitaux de plus petite taille, dépourvus de personnel de sécurité à temps plein, retardent soit leurs achats, soit acceptent un risque plus élevé, freinant les commandes à court terme sur le marché et ralentissant l'expansion de la taille du marché de la surveillance des patients.

Coût total de possession élevé dans les environnements à faibles ressources

Les dépenses médianes de santé publique en Afrique subsaharienne ne s'élèvent qu'à 50 USD par habitant, laissant peu de budget pour des dispositifs nécessitant des forfaits de données cellulaires et un stockage en nuage. Les projets pilotes financés par des subventions échouent souvent lorsque les subventions de connectivité expirent, créant des cimetières de moniteurs. Les fournisseurs testent sur le terrain des unités capables de fonctionner hors ligne et de se synchroniser par intermittence via le Wi-Fi, mais la perte d'alertes en temps réel réduit la valeur clinique. À moins que les programmes de tarification échelonnée ou de dons ne mûrissent, les régions à faibles revenus accuseront du retard, réduisant la croissance mondiale du marché de la surveillance des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent le matériel à mesure que le triage géré se développe

Les dispositifs ont conservé 83,1 % de la part du marché de la surveillance des patients en 2025, soutenus par de grandes bases installées en soins intensifs et en unités intermédiaires. Cependant, les revenus des services couvrant l'installation, l'intégration des données, l'analyse et le triage géré devraient croître de 9,53 % de 2026 à 2031, dépassant le marché global de la surveillance des patients de 2,5 points de pourcentage. Les dirigeants hospitaliers préfèrent les offres groupées par abonnement qui convertissent les dépenses d'investissement en coûts d'exploitation prévisibles, et des fournisseurs tels que GE HealthCare et Philips lient désormais les frais mensuels au nombre de patients actifs plutôt qu'aux unités matérielles.

Les moniteurs portables et à patch se développent le plus rapidement au sein du matériel, portés par les CGM en vente libre tels que Dexcom Stelo et Abbott Libre Rio qui s'adressent aux segments du bien-être et du prédiabète. Les concentrateurs distants font face à une marchandisation à mesure que les smartphones offrent le Bluetooth et le LTE intégrés, déplaçant la valeur vers l'analyse en nuage. Par conséquent, la taille du marché de la surveillance des patients pour les contrats portant uniquement sur les dispositifs devrait plafonner, tandis que les modèles en tant que service captent les dépenses supplémentaires.

Par application : les CGM en vente libre propulsent la surveillance du diabète et du métabolisme

La cardiologie représentait 18,2 % des revenus mondiaux du marché de la surveillance des patients en 2025, mais les solutions dédiées au diabète et au métabolisme devraient afficher le TCAC le plus élevé à 10,12 % jusqu'en 2031. Les autorisations de la FDA pour les CGM en vente libre ont supprimé les obstacles à la prescription, ouvrant l'accès à des millions d'utilisateurs prédiabétiques et soucieux de leur bien-être, et élargissant la taille du marché de la surveillance des patients pour le suivi métabolique.

La surveillance respiratoire rebondit également à mesure que les dispositifs de pression positive des voies aériennes connectés transmettent des indicateurs d'observance aux cliniciens. Les dispositifs materno-fœtaux tels que Masimo Stork ajoutent de la mobilité à la surveillance du travail, mais restent de niche. La neurologie évolue vers des systèmes EEG sans fil à réponse rapide qui compriment le temps de diagnostic de plusieurs heures à quelques minutes, attirant les services d'urgence en quête de gains de débit. À mesure que de nouveaux cas d'usage arrivent à maturité, la diversité des applications protégera le marché de la surveillance des patients contre les ralentissements liés à une seule indication.

Par utilisateur final : les prestataires de soins à domicile mènent la courbe de croissance

Les hôpitaux ont maintenu 65,98 % des revenus en 2025, tirant parti des budgets d'investissement pour déployer des moniteurs multiparamètres et des centres de commandement IA. Les prestataires de soins à domicile, cependant, devraient enregistrer un TCAC de 11,21 % de 2026 à 2031, à mesure que le remboursement permanent des soins hospitaliers à domicile se généralise à l'échelle nationale. Les consommateurs attendent désormais la même surveillance en temps réel dans leur salon que celle qu'ils recevaient autrefois dans les unités intermédiaires, élargissant le marché de la surveillance des patients aux environnements résidentiels.

Les cliniques spécialisées déploient des enregistreurs en boucle implantables et des spiromètres connectés pour gérer à distance des panels de patients plus importants, tandis que les centres de chirurgie ambulatoire envoient des kits de surveillance post-opératoire à domicile pour prévenir les complications. Les établissements de soins de longue durée restent sous-pénétrés en raison des lacunes en matière de remboursement, mais des programmes pilotes à Singapour ont réduit les transferts d'urgence jusqu'à 40 %. Une fois que les payeurs reconnaîtront ces économies, l'adoption pourrait s'accélérer, diversifiant davantage la demande des utilisateurs finaux au sein du marché de la surveillance des patients.

Analyse géographique

L'Amérique du Nord a généré 41,2 % des revenus de 2025, portée par les réformes RPM du CMS, les mandats de cybersécurité de la section 524B et une infrastructure robuste de soins hospitaliers à domicile. Les prix de vente moyens élevés de la région et la volonté des payeurs de rembourser les services gérés soutiennent sa contribution disproportionnée à la taille du marché de la surveillance des patients.

L'Europe détient une part significative, soutenue par la voie de remboursement DiGA de l'Allemagne et l'expansion des unités virtuelles au Royaume-Uni. L'application du règlement européen sur les dispositifs médicaux a augmenté les coûts de conformité mais amélioré la surveillance post-commercialisation, renforçant la confiance des cliniciens. Malgré les pressions macroéconomiques, les assureurs statutaires continuent de financer des projets pilotes de soins connectés, stabilisant la demande.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 10,99 % de 2026 à 2031. L'NMPA chinoise a approuvé plus de 50 moniteurs dotés d'IA en 2024-2025, tandis que l'Inde a libéralisé la télémédecine et que le Japon a élargi la couverture pour la surveillance à distance de la BPCO et de l'insuffisance cardiaque. Ces évolutions politiques, couplées au vieillissement démographique, élargissent le marché de la surveillance des patients dans les économies les plus peuplées. Le Moyen-Orient et l'Afrique restent à un stade précoce, mais les investissements du Conseil de coopération du Golfe dans les hôpitaux intelligents devraient semer les bases d'une demande future. L'Amérique du Sud affiche une adoption sélective, menée par les payeurs privés au Brésil.

Paysage concurrentiel

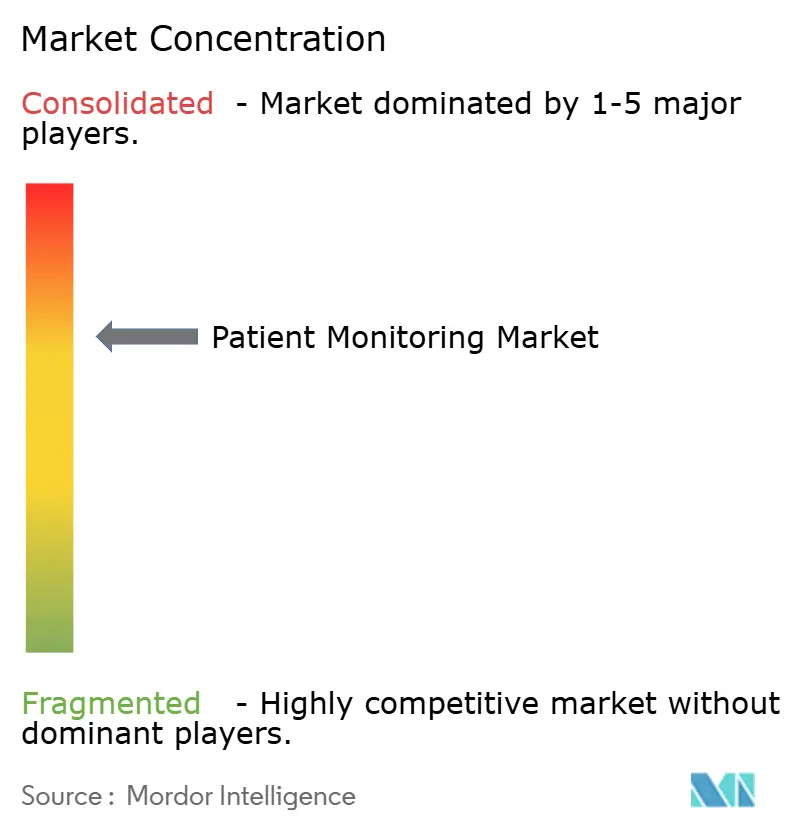

Le marché de la surveillance des patients est modérément fragmenté. GE HealthCare, Philips et Nihon Kohden défendent les contrats hospitaliers grâce à des accords de service pluriannuels et une intégration approfondie avec les dossiers de santé électroniques. Les spécialistes des dispositifs portables Dexcom, Abbott et Masimo ciblent les segments ambulatoires et grand public, en s'appuyant sur des canaux de vente directe aux consommateurs et des contrats de bien-être en entreprise. Les leaders de l'électronique grand public Apple, Garmin et Samsung exercent une pression de substitution en intégrant des capteurs de santé dans les dispositifs portables grand public, obligeant les fabricants de dispositifs médicaux à se différencier par l'autorisation de la FDA et l'éligibilité au remboursement.

L'activité stratégique est centrée sur l'intégration verticale dans les services gérés. GE HealthCare a étendu son alliance avec Mindray aux centres de chirurgie ambulatoire en 2026, tandis que Philips a conclu des accords d'interopérabilité avec Dräger et Hamilton pour consolider les données des dispositifs de soins intensifs. Des startups telles que VitalConnect et Spire Health déploient des patchs multiparamètres adhésifs qui concurrencent les moniteurs au chevet pour les cas d'usage en unités intermédiaires et en soins hospitaliers à domicile. Les investissements dans la connectivité par satellite et l'inférence en périphérie se poursuivent, comme en témoignent plus de 200 brevets connexes délivrés en 2024-2025 [3]Office américain des brevets et des marques, "Brevets de biocapteurs portables 2024-2025," uspto.gov.

La conformité réglementaire émerge comme un avantage concurrentiel. Les dépôts de cybersécurité de la section 524B et la documentation technique du règlement européen sur les dispositifs médicaux exigent une expertise spécialisée que les nouveaux entrants de plus petite taille pourraient ne pas posséder. À mesure que la consolidation s'accélère, les fournisseurs leaders disposant d'une infrastructure réglementaire mondiale sont positionnés pour capter des parts supplémentaires du marché de la surveillance des patients.

Leaders du secteur de la surveillance des patients

Abbott Laboratories

GE Healthcare

Becton, Dickinson and Company

Dexcom, Inc

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Medtronic a obtenu l'autorisation 510(k) de la FDA pour son système MDI intelligent MiniMed Go, intégrant le capteur Instinct d'Abbott avec InPen pour un guidage de dose en temps réel.

- Janvier 2026 : Medtronic a élargi un partenariat stratégique avec Mindray pour fournir des solutions de surveillance aux centres de chirurgie ambulatoire américains.

- Juillet 2025 : Philips a signé des accords d'interopérabilité avec Dräger, Hamilton Medical, Getinge et B. Braun pour connecter leurs dispositifs de soins critiques à l'écosystème de surveillance Philips.

Périmètre du rapport mondial sur le marché de la surveillance des patients

Selon le périmètre du rapport, la surveillance des patients désigne l'observation continue ou répétée des fonctions physiologiques d'un patient afin de guider les décisions cliniques et d'évaluer l'efficacité des interventions médicales. Ces systèmes utilisent des technologies avancées pour enregistrer les signes vitaux, notamment la fréquence cardiaque, la pression artérielle, la fréquence respiratoire, la température corporelle et la saturation en oxygène du sang (SpO2), fournissant aux professionnels de santé des données précises en temps réel.

Le marché de la surveillance des patients est segmenté par type, application, utilisateur final et géographie. Par type, il est segmenté en dispositifs (moniteurs de signes vitaux multiparamètres, dispositifs de surveillance cardiaque, dispositifs de surveillance respiratoire, dispositifs de neuromonitoring, dispositifs de surveillance fœtale et néonatale, moniteurs hémodynamiques et de pression, moniteurs portables et à patch, concentrateurs et passerelles de surveillance des patients à distance, et modules d'analyse prédictive basés sur l'IA) et services (installation et maintenance, formation et éducation, services RPM et de télésanté, intégration des données et interopérabilité, analyse et reporting, et opérations de surveillance et de triage gérés). Par application, le marché est segmenté en cardiologie, respiratoire, neurologie, diabète et métabolisme, maternel et néonatal, surveillance des soins critiques, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et mono-spécialisées, centres de chirurgie ambulatoire, prestataires de soins à domicile, et établissements de soins de longue durée et de vie assistée.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs | Moniteurs de signes vitaux multiparamètres |

| Dispositifs de surveillance cardiaque | |

| Dispositifs de surveillance respiratoire | |

| Dispositifs de neuromonitoring | |

| Dispositifs de surveillance fœtale et néonatale | |

| Moniteurs hémodynamiques et de pression | |

| Moniteurs portables et à patch | |

| Concentrateurs et passerelles de surveillance des patients à distance | |

| Modules d'analyse prédictive basés sur l'IA | |

| Services | Installation et maintenance |

| Formation et éducation | |

| Services RPM et de télésanté | |

| Intégration des données et interopérabilité | |

| Analyse et reporting | |

| Opérations de surveillance et de triage gérés |

| Cardiologie |

| Respiratoire |

| Neurologie |

| Diabète et métabolisme |

| Maternel et néonatal |

| Surveillance des soins critiques |

| Autres |

| Hôpitaux |

| Cliniques spécialisées et mono-spécialisées |

| Centres de chirurgie ambulatoire |

| Prestataires de soins à domicile |

| Établissements de soins de longue durée et de vie assistée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Dispositifs | Moniteurs de signes vitaux multiparamètres |

| Dispositifs de surveillance cardiaque | ||

| Dispositifs de surveillance respiratoire | ||

| Dispositifs de neuromonitoring | ||

| Dispositifs de surveillance fœtale et néonatale | ||

| Moniteurs hémodynamiques et de pression | ||

| Moniteurs portables et à patch | ||

| Concentrateurs et passerelles de surveillance des patients à distance | ||

| Modules d'analyse prédictive basés sur l'IA | ||

| Services | Installation et maintenance | |

| Formation et éducation | ||

| Services RPM et de télésanté | ||

| Intégration des données et interopérabilité | ||

| Analyse et reporting | ||

| Opérations de surveillance et de triage gérés | ||

| Par application | Cardiologie | |

| Respiratoire | ||

| Neurologie | ||

| Diabète et métabolisme | ||

| Maternel et néonatal | ||

| Surveillance des soins critiques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et mono-spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Prestataires de soins à domicile | ||

| Établissements de soins de longue durée et de vie assistée | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la surveillance des patients d'ici 2031 ?

Il est prévu qu'il atteigne 89,39 millions USD, avec une expansion à un TCAC de 7,04 % à partir de 2026.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les services devraient croître à 9,53 % par an à mesure que les hôpitaux adoptent la surveillance gérée par abonnement.

Comment les modifications des codes RPM influenceront-elles l'adoption ?

Des seuils d'interaction plus bas et de nouveaux codes à court terme devraient doubler le bassin de patients remboursables aux États-Unis, accélérant les déploiements.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance ?

Les investissements gouvernementaux dans la santé numérique et les réformes favorables du remboursement en Chine, en Inde et au Japon soutiennent un TCAC régional de 10,99 %.

Comment les règles de cybersécurité affectent-elles la concurrence entre fournisseurs ?

La conformité à la section 524B de la FDA élève les barrières à l'entrée, favorisant les acteurs établis dotés de solides capacités réglementaires et stimulant l'activité de fusion-acquisition.

Quels risques pourraient ralentir l'adoption des plateformes de surveillance des patients de nouvelle génération ?

Le coût en capital, la conformité en matière de confidentialité et de sécurité, et la variabilité du remboursement sont des risques clés, la cybersécurité et la gouvernance des données étant désormais au cœur des examens réglementaires et des processus d'achat.

Dernière mise à jour de la page le: