Taille et Part du Marché des Aides à la Mobilité Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.23 Milliards de dollars |

| Taille du Marché (2031) | 25.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Aides à la Mobilité Médicale par Mordor Intelligence

La taille du marché des aides à la mobilité médicale est projetée à 18,33 milliards USD en 2025, 19,23 milliards USD en 2026, et devrait atteindre 25,06 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,43 % de 2026 à 2031.

Le marché des aides à la mobilité médicale est en expansion parce que deux tendances de longue date convergent, à savoir le vieillissement de la population et un mouvement plus large allant des soins en établissement vers les soins à domicile et en communauté, et ces deux tendances élargissent la base d'utilisateurs ayant besoin d'un soutien continu à la mobilité. La part des personnes âgées de 60 ans et plus continue d'augmenter à l'échelle mondiale, ce qui stimule la demande de base pour les fauteuils roulants, les déambulateurs, les scooters, les aides au transfert et les produits connexes, tant dans les contextes cliniques que grand public. L'activité concurrentielle est de plus en plus centrée sur l'accès aux services, l'alignement des remboursements et un contrôle plus étroit des canaux de revendeurs ou de prestataires, car les producteurs ont besoin d'un contrôle plus fort sur l'ajustement, la documentation et le suivi pour protéger les marges et maintenir l'utilisation. Une nette division se dessine également entre les appareils intelligents haut de gamme et les aides manuelles à bas prix, ce qui soumet les produits motorisés de milieu de gamme à une pression accrue, car ils font face à une concurrence tarifaire plus forte en dessous et à des alternatives plus riches en fonctionnalités au-dessus. Le marché des aides à la mobilité médicale continue donc de créer des opportunités pour les entreprises capables de soutenir de longs cycles de vie des utilisateurs, de combiner fonctionnalité clinique et utilisabilité résidentielle, et de renforcer leur présence dans le segment des services et du remplacement de la demande.

Points Clés du Rapport

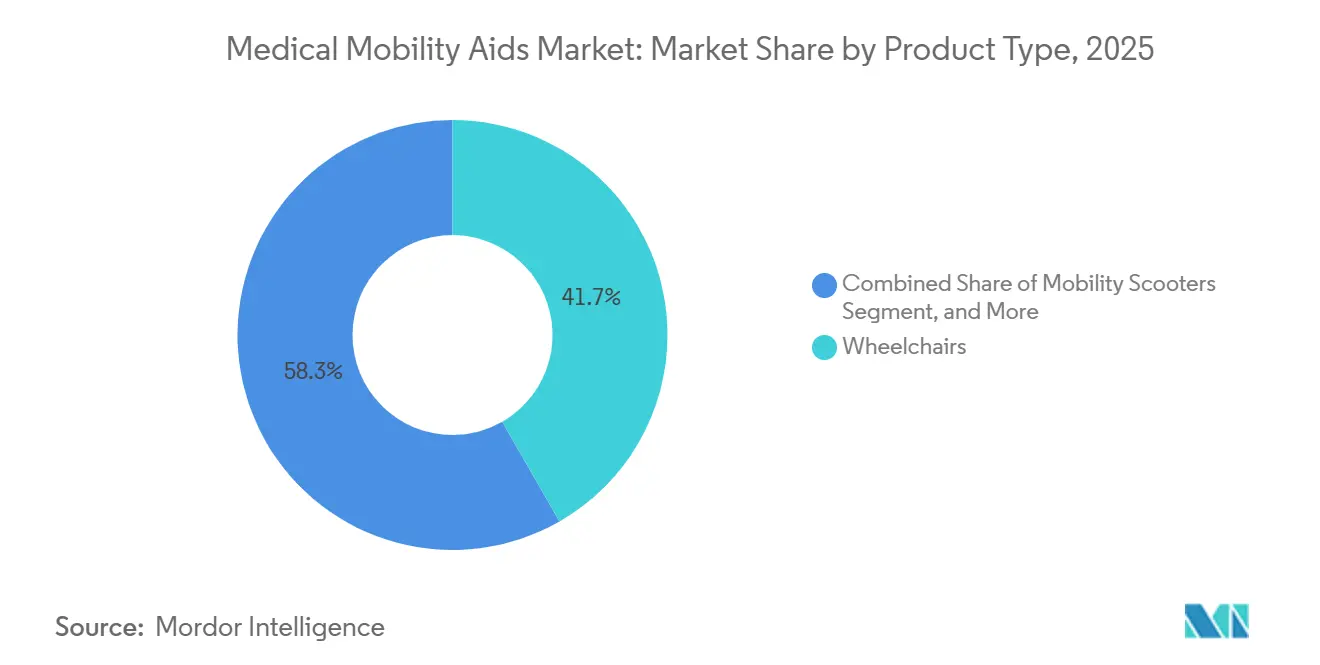

- Par type de produit, les fauteuils roulants ont dominé avec une part de revenus de 41,73 % en 2025 sur le marché des aides à la mobilité médicale, tandis que les scooters de mobilité devraient se développer à un CAGR de 6,76 % jusqu'en 2031.

- Par technologie, les dispositifs manuels détenaient une part de 50,32 % en 2025, tandis que les dispositifs motorisés ont enregistré le CAGR projeté le plus élevé à 7,88 % jusqu'en 2031.

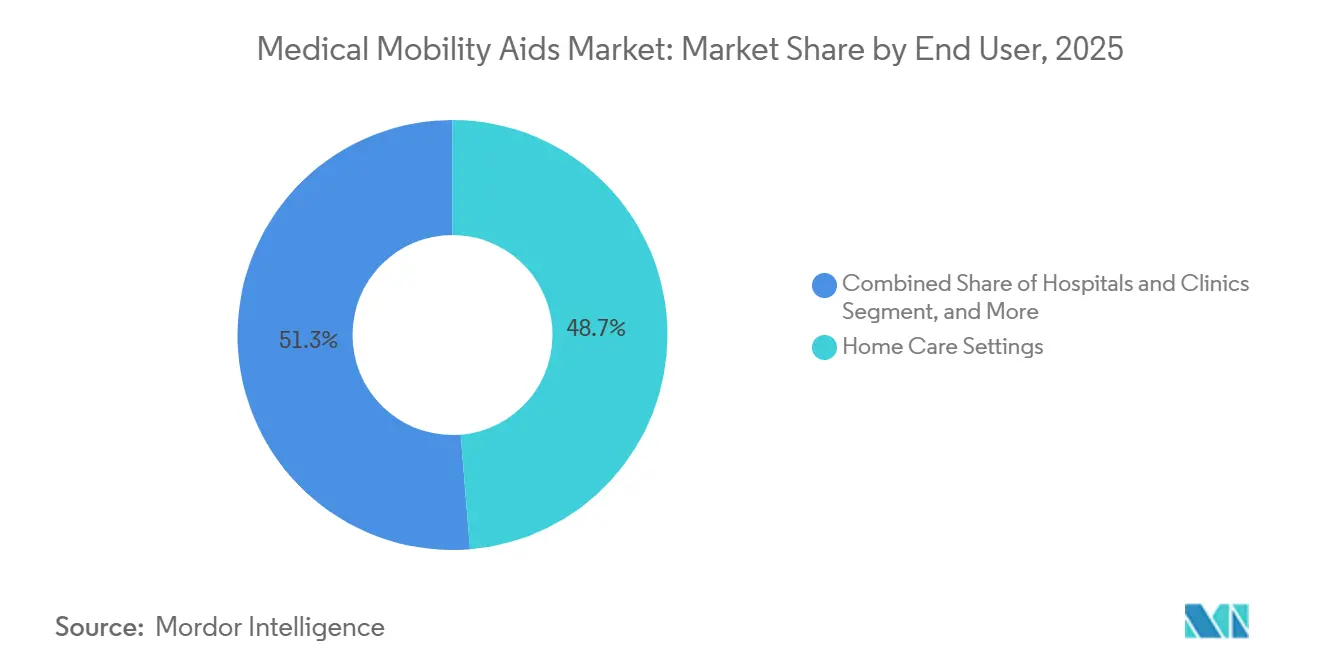

- Par utilisateur final, les soins à domicile représentaient 48,72 % de la demande en 2025 sur le marché des aides à la mobilité médicale, tandis que les centres de rééducation et de soins de longue durée progressent à un CAGR de 7,28 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne représentait 70,33 % de la taille du marché en 2025, tandis que la vente au détail en ligne devrait croître à un CAGR de 8,56 % jusqu'en 2031.

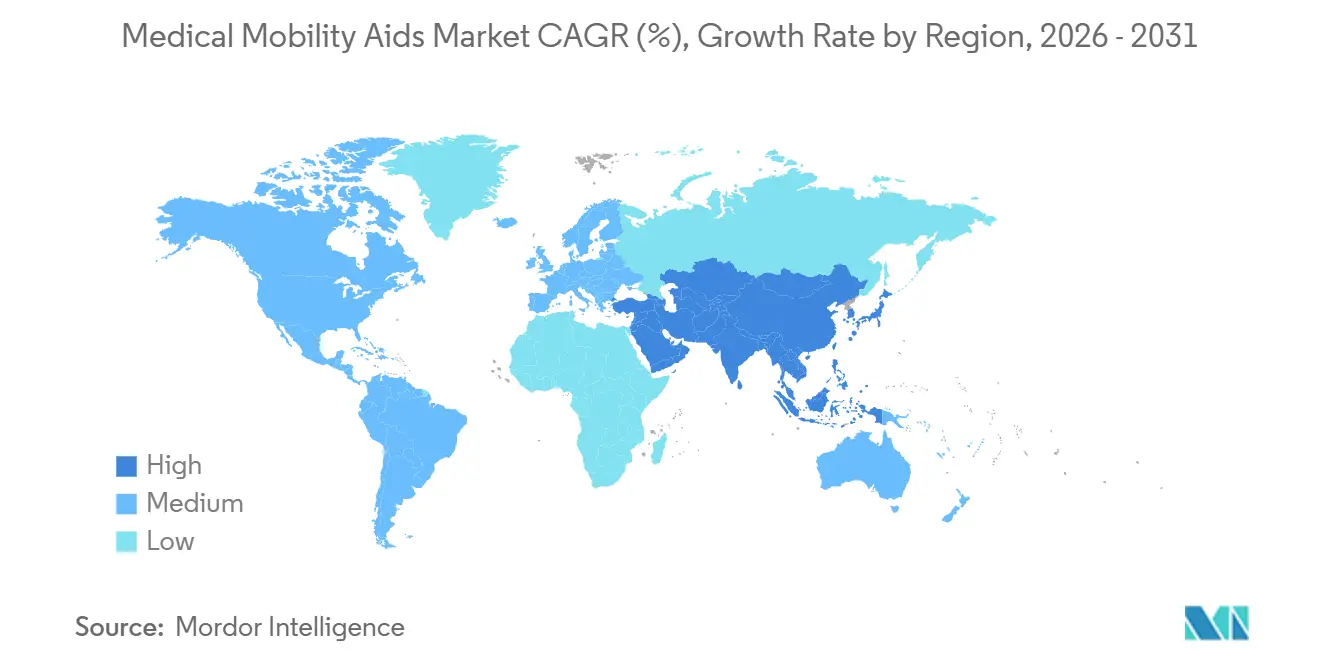

- Par géographie, l'Amérique du Nord détenait 38,41 % du marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aides à la Mobilité Médicale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Horizons de Soutien à la Mobilité Plus Longs | +1.5% | Mondial, concentré en Amérique du Nord, en Europe, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Augmentation des Maladies Chroniques et de la Demande de Rééducation Post-Aiguë | +1.2% | Mondial, avec des gains plus importants en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Transition vers les Soins à Domicile et le Vieillissement sur Place | +1.0% | Amérique du Nord et Union Européenne, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption d'Appareils Intelligents, Motorisés et Connectés | +0.8% | Amérique du Nord, Europe et corridors technologiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Inclusion des Personnes Handicapées, Financement de l'Accès et Soutien aux Marchés Publics | +0.5% | Mondial, avec des effets nationaux plus forts en Amérique du Nord, en Allemagne, en Inde et en Australie | Moyen terme (2-4 ans) |

| Exigences d'Ajustement Précis et de Personnalisation pour des Morphologies d'Utilisateurs Diverses | +0.4% | Mondial, avec des gains plus précoces en Amérique du Nord, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Horizons de Soutien à la Mobilité Plus Longs

Le marché des aides à la mobilité médicale est étroitement lié à l'augmentation régulière de la population âgée, car le déclin de la mobilité s'étend souvent sur de nombreuses années et nécessite généralement une utilisation répétée des produits, des remplacements, des ajustements et des entretiens plutôt qu'un achat unique. D'ici 2030, 1 personne sur 6 dans le monde aura 60 ans ou plus, et le nombre de personnes âgées de 80 ans et plus devrait continuer à augmenter fortement jusqu'en 2050, ce qui soutient une base de demande plus large et plus durable pour les produits de soutien à la mobilité.[1] Organisation Mondiale de la Santé, "Vieillissement et Santé," Fiche d'Information de l'OMS, who.int Une espérance de vie plus longue modifie également l'économie de la demande, car les utilisateurs restent actifs pendant de plus longues périodes et les appareils haut de gamme subissent une usure cumulative plus importante, ce qui peut raccourcir les cycles de remplacement pratiques et augmenter le potentiel de revenus du marché secondaire. L'approche japonaise en matière de soins de longue durée continue de se distinguer car elle lie la couverture municipale au soutien à la mobilité des personnes âgées, ce qui en fait un modèle visible pour d'autres économies vieillissantes qui tentent de gérer des besoins de soins croissants sur de plus longues périodes de soutien. Les fabricants qui conçoivent des produits modulaires avec des pièces évolutives, des sièges adaptables et des cadres réparables sont mieux positionnés sur le marché des aides à la mobilité médicale car ils peuvent capturer plus de valeur tout au long d'une longue relation avec l'utilisateur au lieu de ne compter que sur les ventes de la première unité.

Augmentation des Maladies Chroniques et de la Demande de Rééducation Post-Aiguë

Le marché des aides à la mobilité médicale est également soutenu par une population plus large vivant avec des limitations fonctionnelles, des besoins de rééducation et des parcours de récupération qui se poursuivent après la sortie des hôpitaux et des établissements de soins aigus. Une méta-analyse de 2025 publiée dans BMC Geriatrics a rapporté une prévalence groupée de 26,07 % pour le handicap dans les activités de base de la vie quotidienne chez les personnes âgées à l'échelle mondiale, tandis que le handicap dans les activités instrumentales de la vie quotidienne atteignait 45,15 %, ce qui indique un besoin soutenu de solutions de mobilité de soutien pour les populations vieillissantes.[2]Y. Hou et al., "Handicap Fonctionnel dans les Activités de Base et Instrumentales de la Vie Quotidienne chez les Personnes Âgées à l'Échelle Mondiale : Une Revue Systématique et Méta-Analyse," BMC Geriatrics, link.springer.com Les rapports de l'OCDE ont également montré que la mauvaise ou très mauvaise santé auto-évaluée restait beaucoup plus élevée chez les personnes âgées des groupes à faibles revenus dans 24 pays de l'OCDE, ce qui renforce le besoin inégal mais persistant de soutien à la mobilité et d'accès à la rééducation. Des séjours hospitaliers plus courts poussent davantage de besoins liés à la mobilité vers des contextes post-aigus, ce qui signifie que les événements de prescription d'appareils se produisent de plus en plus dans les centres de rééducation, les environnements de soins de longue durée et les parcours de sortie à domicile plutôt que de rester dans les soins institutionnels pendant de plus longues périodes. Ce changement renforce la demande de rééducation au sein du marché des aides à la mobilité médicale car les prestataires capables de fournir des appareils cliniquement adaptés, un soutien à la documentation et une exécution plus rapide sont positionnés plus près du point où les achats motivés par la récupération se produisent désormais.

Transition vers les Soins à Domicile et le Vieillissement sur Place

Le marché des aides à la mobilité médicale est remodelé par le mouvement vers les soins à domicile, car les utilisateurs souhaitent de plus en plus rester dans des environnements familiers et les familles, les payeurs et les systèmes de soins s'adaptent à cette préférence. Statistique Canada a rapporté en 2025 que 51,9 % des Canadiens âgés de 80 ans et plus avaient effectué des adaptations à domicile, ce qui montre que les résidences sont configurées plus activement autour des besoins de mobilité et de soutien quotidien.[3]Statistique Canada, "Vieillir dans la Communauté : Facteurs Associés aux Adaptations Domiciliaires et à la Réception de Soins Informels chez les Canadiens Âgés," Rapports sur la Santé, statcan.gc.ca À mesure que ce changement s'approfondit, les appareils ne sont plus jugés uniquement sur leur adéquation clinique, car les niveaux sonores, la taille, le rayon de braquage, la portabilité, le support applicatif et la facilité d'utilisation par les aidants comptent davantage dans les contextes résidentiels qu'ils ne le faisaient dans les achats centrés sur les établissements. Cela modifie les priorités des produits sur le marché des aides à la mobilité médicale, car les conceptions compactes, le fonctionnement plus silencieux et les fonctions de surveillance simples facilitent l'adoption à domicile pour les utilisateurs qui n'auraient peut-être pas envisagé l'utilisation d'appareils en dehors des établissements de soins formels par le passé. Le cadre domestique favorise également une utilisation plus continue et une meilleure visibilité pour les aidants, ce qui donne aux producteurs une raison plus forte de concevoir des produits pouvant s'intégrer aux routines quotidiennes, au suivi à distance et aux longues périodes de service plutôt qu'à une utilisation clinique uniquement épisodique.

Adoption d'Appareils Intelligents, Motorisés et Connectés

Le marché des aides à la mobilité médicale évolue vers des produits plus intelligents et plus motorisés à mesure que les performances des batteries, la miniaturisation et les systèmes de contrôle s'améliorent et que les utilisateurs attendent une meilleure indépendance, sécurité et assistance à la navigation de la part des appareils de mobilité du quotidien. WHILL a étendu son service de mobilité autonome au Terminal 3 de l'aéroport de Heathrow en juin 2026, et la société a déclaré avoir déjà effectué près d'1 million de trajets autonomes à l'échelle mondiale, ce qui montre que les fonctions de mobilité avancées dépassent la visibilité des projets pilotes pour entrer dans une utilisation institutionnelle répétée. Une étude de 2025 publiée dans le Journal of NeuroEngineering and Rehabilitation a également validé un fauteuil roulant infirmier intégré multifonctionnel combinant un positionnement motorisé, un soutien au lever et un mouvement omnidirectionnel, ce qui soutient l'argument en faveur d'une conception d'appareils plus intégrée dans les contextes de rééducation. Le SmartDrive MX2+ de Permobil montre également comment les solutions d'assistance à la propulsion peuvent entrer sur le marché des aides à la mobilité médicale sans se séparer entièrement des cadres d'utilisation manuelle, car il réduit l'effort de poussée manuelle tout en restant proche des habitudes d'utilisation et des voies de remboursement familières. Ces avancées sont importantes car elles élargissent la base d'utilisateurs potentiels, améliorent l'utilisabilité pour les personnes ayant une force ou une dextérité réduites, et déplacent la concurrence vers les fonctionnalités, les capacités de données et le soutien au service à long terme plutôt que vers la seule durabilité mécanique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé à la Charge des Patients pour les Appareils Haut de Gamme et Motorisés | -1.8% | Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique, avec une pression plus large dans les groupes à faibles revenus à l'échelle mondiale | Moyen terme (2-4 ans) |

| Remboursement Limité et Règles de Couverture Fragmentées | -1.5% | Mondial, avec l'effet le plus fort en Asie-Pacifique, en Amrique du Sud et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Charge de Réparation, d'Entretien et de Service des Batteries pour les Appareils Motorisés | -0.8% | Mondial, concentré dans les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Lacunes de Confiance dans les Canaux de Vente au Détail pour les Appareils d'Assistance à Haute Valeur | -0.5% | Mondial, plus fort dans les marchés sans réseaux d'équipements médicaux durables établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé à la Charge des Patients pour les Appareils Haut de Gamme et Motorisés

Le marché des aides à la mobilité médicale se heurte encore à une sérieuse barrière d'accessibilité financière, car les fauteuils roulants motorisés avancés, les appareils intelligents et les technologies de rééducation complexes restent coûteux par rapport au revenu des ménages dans de nombreux pays et ne sont souvent que partiellement couverts même là où le remboursement existe. L'écart entre la couverture de base et la tarification des fonctionnalités haut de gamme est particulièrement important car de nombreux utilisateurs peuvent accéder à un modèle de base fonctionnel tandis que les commandes avancées, les fonctionnalités intelligentes ou les composants plus performants restent à la charge du patient au point de vente. L'Allemagne offre une structure d'accès plus favorable au niveau des appareils approuvés, car les membres des assureurs légaux ne font face qu'à un co-paiement limité pour les aides répertoriées, mais même là, la distinction entre la nécessité couverte et la configuration premium optionnelle reste importante pour les utilisateurs finaux. Dans les parties à faibles revenus de l'Asie-Pacifique et de l'Amérique du Sud, la charge pèse beaucoup plus directement sur les ménages, ce qui oriente les achats vers des appareils manuels moins coûteux même lorsque les options motorisées pourraient mieux correspondre aux besoins fonctionnels. Cela maintient le flux de volumes, mais limite également l'amélioration du mix produit sur le marché des aides à la mobilité médicale et crée un avantage pour les fournisseurs qui proposent des portefeuilles échelonnés, des options de financement plus simples ou des produits moins coûteux axés sur les fonctionnalités essentielles.

Remboursement Limité et Règles de Couverture Fragmentées

Le marché des aides à la mobilité médicale croît également plus lentement là où les règles de remboursement diffèrent selon les pays, les types de payeurs, les classes de produits et les systèmes d'approbation locaux, car cela augmente les coûts de conformité et rend l'accès aux produits moins prévisible tant pour les prestataires que pour les utilisateurs. La fragmentation affecte plus que l'accessibilité financière des patients, car elle détermine également quelles fonctionnalités de produits valent la peine d'être développées, quels canaux sont viables et quelle infrastructure de facturation une entreprise doit maintenir avant de pouvoir se développer dans plusieurs régions. En Allemagne, les aides à la mobilité transitent par un système de référencement légal structuré lié à des fournisseurs certifiés, ce qui soutient un accès réglementé tout en limitant la flexibilité des canaux pour les produits qui s'inscrivent dans le cadre de remboursement. Dans d'autres régions, en particulier les marchés émergents à croissance plus rapide, l'absence de systèmes d'achat ou de couverture standardisés limite le segment premium adressable même lorsque les besoins liés au vieillissement et au handicap augmentent rapidement. Cela favorise les grandes entreprises sur le marché des aides à la mobilité médicale car elles peuvent répartir les coûts de documentation sur des portefeuilles plus larges, tandis que les fabricants plus petits font face à une pression plus forte sur le fonds de roulement et à une exécution plus lente de la mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Fauteuils Roulants Ancrent la Part, les Scooters Définissent la Courbe de Croissance

Les fauteuils roulants détenaient 41,73 % de la part du marché des aides à la mobilité médicale en 2025, et cette position reflétait leur large adéquation aux hôpitaux, aux contextes de rééducation, aux soins de longue durée et aux besoins de mobilité quotidienne à domicile. Leur avance provenait également de voies de remboursement établies et de routines de prescription familières, qui réduisent les frictions pour les cliniciens, les payeurs et les fournisseurs par rapport aux catégories d'appareils plus récentes ou davantage orientées vers le style de vie. Les scooters de mobilité devraient croître à 6,76 % jusqu'en 2031, et cette croissance provient de leur capacité à se situer entre la nécessité médicale et la commodité grand public, en particulier pour les utilisateurs âgés qui souhaitent une plus grande mobilité communautaire sans passer entièrement à des appareils cliniques complexes. Le secteur des aides à la mobilité médicale présente donc une nette division au sein du type de produit, car les fauteuils roulants restent la solution par défaut pour une utilisation clinique large tandis que les scooters captent une croissance plus rapide grâce au comportement de vieillissement sur place et à un accès plus facile dans les configurations standard.

Les déambulateurs et les rollators continuent de maintenir une demande stable car ils correspondent au déclin précoce de la mobilité, à la récupération post-chirurgicale, à la rééducation cardiaque et aux besoins de soutien général qui sont courants dans les parcours de soins ambulatoires et résidentiels. Les lève-personnes et les aides au transfert gagnent également en importance dans les établissements de soins de longue durée, où les pénuries de main-d'œuvre, la fatigue des aidants et les préoccupations de sécurité rendent les solutions de transfert assisté plus nécessaires dans les opérations quotidiennes. Les solutions de mobilité prothétiques et orthopédiques restent une partie plus spécialisée et haut de gamme du mix, et leur schéma de croissance est façonné par des cycles d'innovation plus courts, une complexité clinique plus élevée et des profils de marge plus différenciés que les aides mécaniques standard. Les béquilles, les cannes et autres aides ambulatoires servent encore de grands groupes d'utilisateurs, mais leur profil de prix et de volume est sous pression, ce qui signifie que la rétention de valeur dépend davantage des améliorations ergonomiques, des matériaux plus légers et d'une meilleure utilisabilité que de changements majeurs dans la fonction principale.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : Les Appareils Manuels Dominent le Volume, le Segment Motorisé Remodèle la Structure des Marges

Les appareils manuels représentaient 50,32 % du marché en 2025, et cette échelle reflétait un coût d'acquisition plus faible, une plus grande familiarité avec le remboursement, une maintenance plus simple et une large base d'utilisateurs dont les besoins de mobilité ne nécessitent pas toujours une assistance motorisée. Les appareils motorisés devraient se développer à 7,88 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide à mesure que les coûts des batteries diminuent, que les moteurs deviennent plus petits et que les contextes de rééducation gagnent en confiance dans les résultats motorisés et l'utilisabilité quotidienne. Cela crée une structure de marges différente au sein du marché des aides à la mobilité médicale car le volume reste avec les produits manuels, tandis que la croissance de valeur plus rapide se déplace vers les plateformes de mobilité motorisées et améliorées. Le secteur des aides à la mobilité médicale ne passe donc pas en une seule étape de l'utilisation manuelle à l'utilisation motorisée, car la transition est façonnée simultanément par le remboursement, la capacité des utilisateurs, l'adéquation au domicile et les exigences de maintenance.

Les produits hybrides et d'assistance à la propulsion forment une couche intermédiaire importante dans cette transition, car ils offrent aux utilisateurs certains avantages motorisés tout en restant plus proches de la forme, des attentes en matière de poids et de la familiarité de remboursement des appareils manuels. Le SmartDrive MX2+ de Permobil est un exemple de ce pont, car il réduit l'effort de poussée jusqu'à 80 % et montre comment la mobilité assistée peut se développer sans nécessiter un saut complet vers les catégories d'appareils motorisés traditionnels. Les aides connectées et intelligentes restent plus petites en part actuelle, mais elles ont un poids stratégique car elles peuvent soutenir la surveillance à distance, l'entretien prédictif, la coordination des aidants et la différenciation basée sur les données au fil du temps. Le facteur limitant le plus important n'est pas seulement la préparation matérielle, mais aussi la faible intégration entre les appareils de mobilité et les dossiers de santé ou les systèmes de prestataires, ce qui signifie que la valeur commerciale des fonctionnalités de données dépendra d'une meilleure interopérabilité et d'une génération de preuves plus solide tout au long de la période de prévision.

Par Utilisateur Final : Les Soins à Domicile Dominent le Volume, les Centres de Rééducation Stimulent l'Expansion la Plus Rapide

Les contextes de soins à domicile représentaient 48,72 % de la demande des utilisateurs finaux en 2025, et cette avance reflète une large préférence pour le vieillissement sur place, une vie communautaire plus longue et un modèle de soins qui déplace de plus en plus le soutien des établissements vers les ménages. Les centres de rééducation et de soins de longue durée devraient croître à 7,28 % jusqu'en 2031, et ce rythme est soutenu par des flux de sortie post-aiguë plus rapides, des achats davantage axés sur la récupération et une utilisation plus forte d'équipements de mobilité spécialisés dans des contextes de traitement structurés. Les conclusions de Statistique Canada de 2025 sur les adaptations domiciliaires chez les personnes âgées de 80 ans et plus soutiennent la direction de ce changement, car elles montrent que les contextes résidentiels sont modifiés plus activement pour soutenir la mobilité et la fonction quotidienne. La taille du marché des aides à la mobilité médicale dans les soins à domicile reste forte car chaque nouvelle vague de conception de produits résidentiels, incluant des constructions compactes, des moteurs plus silencieux et une surveillance plus facile, réduit la barrière pratique pour qu'un autre groupe d'utilisateurs adopte des appareils en dehors des établissements traditionnels.

Les hôpitaux et les cliniques restent importants en tant que canaux d'approvisionnement, en particulier pour les équipements de haute acuité, les aides au transfert et les appareils motorisés complexes qui nécessitent une évaluation, une documentation et un ajustement supervisé avant de passer à l'utilisation par les patients. Les centres de rééducation et les établissements de soins de longue durée doivent également être considérés séparément, car les sites de rééducation privilégient souvent des équipements de plus haute intensité et à rotation plus rapide tandis que les établissements de soins de longue durée recherchent des solutions durables et nécessitant peu d'entretien pouvant rester en service quotidien pendant de plus longues périodes. Les programmes d'achats publics et de soutien à l'accès dans certaines parties de l'Asie sont susceptibles de compter davantage pour la demande institutionnelle que pour l'adoption directe par les ménages, car les achats structurés en établissements peuvent évoluer plus rapidement que la réforme du remboursement dans les canaux grand public. Pour cette raison, le marché des aides à la mobilité médicale voit émerger un modèle d'utilisateurs finaux à deux voies dans lequel les soins à domicile dominent le volume tandis que les contextes de rééducation et de soins de longue durée façonnent certains des cycles de mise à niveau et de remplacement d'équipements les plus rapides.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : Le Hors Ligne Détient le Cœur des Prescriptions, les Canaux en Ligne Comblent l'Écart

La vente au détail hors ligne détenait 70,33 % du volume de distribution en 2025, et cette position reste liée au parcours lourd en documentation pour les appareils sur ordonnance, où l'ajustement, la certification des fournisseurs, les formalités administratives de remboursement et le service après-vente sont difficiles à reproduire dans une transaction purement numérique. La vente au détail en ligne devrait croître à 8,56 % jusqu'en 2031, ce qui en fait le canal le plus rapide à mesure que davantage de produits standard passent à des voies d'achat direct et que les utilisateurs deviennent plus à l'aise pour rechercher et commander des aides de moindre complexité en ligne. Cela signifie que la taille du marché des aides à la mobilité médicale reste principalement dans des structures hors ligne aujourd'hui, mais que la croissance future des canaux est de plus en plus créée par la découverte numérique, les commandes directes et les modèles d'exécution mixtes. La ligne de démarcation sur le marché des aides à la mobilité médicale est la complexité du produit, car les scooters standard, les déambulateurs et les aides plus simples peuvent passer en ligne beaucoup plus facilement que les technologies de rééducation complexes.

Les fournisseurs d'équipements médicaux et les canaux d'approvisionnement institutionnels continuent de servir une demande moins exposée au comportement d'achat des consommateurs, car leur rôle comprend le soutien à l'ajustement, la gestion de la documentation et la livraison coordonnée dans les hôpitaux, les centres de rééducation et les établissements de soins de longue durée. L'Allemagne montre comment la structure de remboursement peut ralentir l'adoption en ligne pour les produits couverts, car les aides éligibles continuent de transiter par des canaux certifiés de fournitures médicales en dur dans le cadre légal. Dans le même temps, la recherche numérique et la configuration numérique deviennent plus importantes avant un ajustement final en personne, ce qui soutient un modèle omnicanal plutôt qu'un simple passage du hors ligne au en ligne. C'est pourquoi la stratégie de distribution sur le marché des aides à la mobilité médicale évolue vers un contrôle mixte des canaux, où les fabricants veulent la portée de l'engagement numérique mais s'appuient toujours sur les réseaux de prestataires pour l'évaluation, le soutien aux demandes de remboursement et la continuité du service.

Analyse Géographique

L'Amérique du Nord représentait 38,41 % de la taille du marché des aides à la mobilité médicale en 2025, ce qui a conduit à un environnement de remboursement mature, une solide infrastructure d'équipements médicaux durables et une large base installée de fournisseurs certifiés capables de prendre en charge les flux de travail liés aux prescriptions et à la documentation. La position régionale est également soutenue par une forte sensibilisation aux produits d'assistance, une adoption plus importante des dispositifs haut de gamme et une voie plus large pour l'utilisation à domicile et les achats en établissement que dans de nombreux marchés en développement. Le Canada contribue à la demande régionale grâce au soutien provincial aux dispositifs d'assistance et à la participation des assurances privées, bien que les différences de couverture selon les provinces affectent encore l'accès et la gamme de produits. Les scooters de mobilité semblent bien positionnés dans cette région, car les consommateurs peuvent de plus en plus comparer les options, acheter des modèles standard plus directement et les utiliser dans des environnements communautaires et résidentiels sans passer par toute la complexité des achats cliniques de haute acuité.

L'Europe est restée le deuxième marché régional, et sa structure est définie par différents systèmes nationaux de remboursement qui créent à la fois des barrières à l'entrée et des opportunités claires pour les entreprises disposant de meilleures capacités réglementaires et de distribution. L'Allemagne est au cœur de ce schéma, car son cadre légal achemine les aides à la mobilité approuvées via des canaux d'approvisionnement certifiés et des produits référencés, ce qui favorise l'accès pour les utilisateurs éligibles tout en maintenant les achats liés au remboursement étroitement liés aux prestataires accrédités. Cette structure soutient des ventes à plus haute valeur pour les produits couverts, mais elle limite également la mesure dans laquelle les modèles directs en ligne peuvent s'étendre aux catégories remboursées. La concurrence régionale est également remodelée par la consolidation des canaux, car les fabricants et les grands groupes rachètent ou intègrent des actifs de distribution locaux pour mieux contrôler l'ajustement, la maintenance et la documentation. Le tableau européen est donc attrayant mais exigeant sur le marché des aides à la mobilité médicale, car le succès commercial dépend autant de la navigation dans les remboursements, des relations avec les revendeurs et de la discipline en matière de conformité que de la qualité des produits seule.

L'Asie-Pacifique devrait croître à 6,51 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide, le vieillissement s'accélérant au Japon, en Corée du Sud, en Chine et dans d'autres parties de la région, tandis que les voies d'approvisionnement s'élargissent progressivement dans les environnements publics et institutionnels. Le Japon bénéficie d'une couverture de soins de longue durée pour les aides à la mobilité standard, ce qui soutient la demande de base même si les dispositifs intelligents haut de gamme se situent souvent en dehors du remboursement courant et créent une couche premium distincte à la charge des patients. La Corée du Sud soutient également les dispositifs de mobilité de base via les canaux d'assurance nationale, tandis que le programme d'infrastructure accessible de la Chine continue de renforcer les conditions d'utilisation à long terme des produits de soutien à la mobilité. L'Inde et l'Asie du Sud-Est sont de plus en plus pertinentes, car l'expansion des achats publics peut intégrer les aides à la mobilité dans des environnements d'achat plus structurés, même lorsque le remboursement des ménages reste limité.

Paysage Concurrentiel

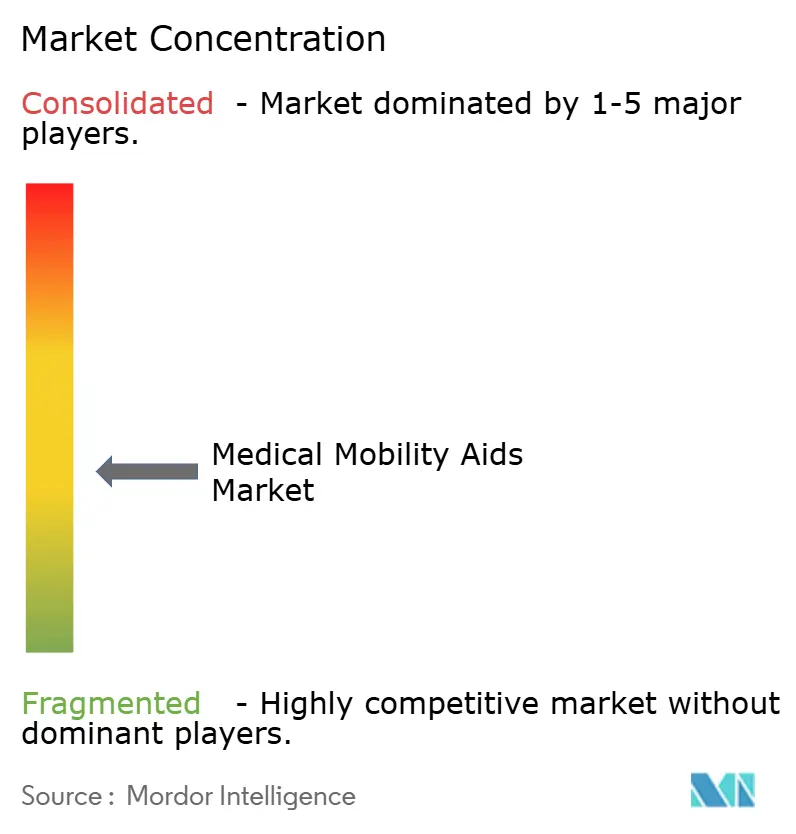

Le marché des aides à la mobilité médicale reste modérément fragmenté, car les entreprises leaders occupent des positions solides dans certaines catégories et régions, mais aucune entreprise ne contrôle à elle seule la gamme complète de produits, les principales zones géographiques et les canaux de distribution les plus importants simultanément. Permobil AB, Ottobock SE & Co. KGaA et Sunrise Medical LLC restent au cœur du segment de la rééducation et de la mobilité haut de gamme, car ils combinent la profondeur de leur gamme de produits, les relations cliniques et la maîtrise des remboursements que les entreprises plus petites ont du mal à égaler à grande échelle. Néanmoins, le centre de gravité concurrentiel se déplace de la fabrication pure de produits vers le contrôle des canaux, le soutien aux services et la gestion des utilisateurs à long terme, car l'ajustement, la documentation et les activités de remplacement comptent désormais davantage pour la rentabilité que la simple expédition d'unités dans de nombreuses catégories. Le marché des aides à la mobilité médicale récompense donc les entreprises capables de maintenir des liens étroits avec les prestataires, les revendeurs et les systèmes de service après-vente plutôt que de concurrencer uniquement sur les spécifications des dispositifs.

Les mouvements stratégiques illustrent clairement ce schéma. Sunrise Medical a renforcé son portefeuille et sa présence dans les canaux de distribution grâce à des acquisitions telles qu'Ergoflix en janvier 2026 et Oracing en janvier 2025, ce qui a élargi sa portée dans les catégories de mobilité motorisée pliable et de fauteuils roulants de sport haut de gamme. Ottobock est également resté actif grâce à une acquisition de Blatchford Norway pour 110 millions d'EUR en 2025 et un investissement stratégique de 5 millions d'USD dans Blue Arbor Technologies en décembre 2025, ce qui a étendu son empreinte dans les soins aux patients tout en pariant sur le contrôle prothétique de nouvelle génération. WHILL a bâti sa visibilité d'une manière différente, car ses déploiements dans les environnements aéroportuaires à fort trafic montrent que le soutien avancé à la mobilité peut gagner une acceptation institutionnelle en dehors des voies d'approvisionnement traditionnelles centrées sur le remboursement. Ces mouvements suggèrent que la concurrence sur le marché des aides à la mobilité médicale s'élargit au-delà des lancements de produits standard et inclut de plus en plus l'adjacence technologique, la distribution contrôlée et la visibilité de la marque dans les environnements d'utilisation publique.

Un deuxième niveau de concurrence se dessine autour de la personnalisation et de la différenciation par le design. Le lancement de l'iconiq par Ottobock, décrit comme le premier revêtement prothétique en silicone imprimé en 3D de l'entreprise, montre comment la fabrication additive s'intègre dans des composants liés à la mobilité plus individualisés et ne se limite plus à de petites utilisations expérimentales. Les déploiements répétés de WHILL dans les aéroports et la poussée de Permobil vers des fauteuils roulants manuels plus légers et des assises modulaires montrent que la facilité d'utilisation, la portabilité et l'expérience utilisateur deviennent des outils commerciaux de plus en plus importants aux côtés des performances cliniques. Les spécialistes de plus petite taille peuvent encore occuper leur espace lorsqu'ils se concentrent étroitement sur un besoin d'utilisateur de niche, mais le marché des aides à la mobilité médicale évolue vers un modèle où l'échelle, les preuves, le service et la discipline des canaux comptent davantage chaque année.

Leaders du Secteur des Aides à la Mobilité Médicale

-

Arjo AB

-

Medline Industries, LP

-

Ottobock SE and Co. KGaA

-

Stryker Corporation

-

WHILL, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : WHILL, Inc. a lancé un essai de service de mobilité autonome au Terminal 3 de l'aéroport de Heathrow en partenariat avec ABM, le plus grand prestataire d'assistance aux voyageurs du Royaume-Uni, étendant son réseau mondial de mobilité autonome à un grand hub aéronautique européen. Le déploiement, ayant débuté un peu plus d'un mois auparavant, marque une étape commerciale pour les aides à la mobilité alimentées par l'IA dans les environnements institutionnels à fort trafic.

- Mai 2026 : Ottobock SE & Co. KGaA a présenté des innovations en prothèses et orthèses à l'OTWorld 2026 à Leipzig, incluant une nouvelle solution prothétique lancée initialement sur les marchés DACH et Benelux, avec d'autres marchés à suivre. L'événement a renforcé la stratégie d'Ottobock consistant à mener avec des introductions de technologies haut de gamme lors du plus grand salon mondial de la technologie orthopédique.

- Mars 2026 : Permobil a lancé les nouveaux fauteuils roulants manuels en titane TiLite TR et TiLite ZR à l'échelle mondiale, avec des composants plus légers, des embouts de roulette usinés repensés, des systèmes de centre de gravité rationalisés et une meilleure ajustabilité. Disponibles dans les Amériques, en Europe et dans les régions Asie-Pacifique via le réseau de prestataires agréés de Permobil, le lancement cible les utilisateurs actifs de fauteuils roulants manuels nécessitant une personnalisation de précision.

- Mars 2026 : WHILL, Inc. a lancé le Model C Lite, un fauteuil roulant électrique pliable léger avec une ingénierie japonaise avancée pour des performances compactes en intérieur et en extérieur, désormais disponible à l'achat au Royaume-Uni, en Allemagne, en France, aux Pays-Bas et en Espagne, avec des essais sur place chez les revendeurs agréés.

Portée du Rapport sur le Marché Mondial des Aides à la Mobilité Médicale

Le marché des aides à la mobilité médicale est défini comme le secteur mondial qui développe, fabrique et distribue des appareils conçus pour aider les personnes souffrant de déficiences physiques, de handicaps ou de difficultés de mobilité liées à l'âge, leur permettant de se déplacer de manière indépendante et en toute sécurité.

Le marché des aides à la mobilité médicale est segmenté selon plusieurs dimensions. Par type de produit, il comprend les fauteuils roulants, les déambulateurs et rollators, les scooters de mobilité, les béquilles et cannes, les lève-personnes et aides au transfert, les solutions de mobilité prothétiques et orthopédiques, et autres aides à la mobilité médicale. Par technologie, le marché est divisé en aides à la mobilité manuelles, motorisées, hybrides et à assistance à la propulsion, et connectées et intelligentes. Par utilisateur final, le marché sert les contextes de soins à domicile, les hôpitaux et cliniques, les centres de rééducation et de soins de longue durée, et autres utilisateurs finaux. Par canal de distribution, il est segmenté en vente au détail hors ligne, vente au détail en ligne, fournisseurs d'équipements médicaux et approvisionnement institutionnel. Géographiquement, le marché est divisé en Amérique du Nord (États-Unis, Canada, Mexique) ; Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe) ; Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique) ; Moyen-Orient et Afrique (CCG, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) ; et Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud).

| Fauteuils Roulants |

| Déambulateurs et Rollators |

| Scooters de Mobilité |

| Béquilles et Cannes |

| Lève-Personnes et Aides au Transfert |

| Solutions de Mobilité Prothétiques et Orthopédiques |

| Autres Aides à la Mobilité Médicale |

| Manuel |

| Motorisé |

| Hybride et Assistance à la Propulsion |

| Aides à la Mobilité Connectées et Intelligentes |

| Contextes de Soins à Domicile |

| Hôpitaux et Cliniques |

| Centres de Rééducation et de Soins de Longue Durée |

| Autres Utilisateurs Finaux |

| Vente au Détail Hors Ligne |

| Vente au Détail en Ligne |

| Fournisseurs d'Équipements Médicaux |

| Approvisionnement Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Fauteuils Roulants | |

| Déambulateurs et Rollators | ||

| Scooters de Mobilité | ||

| Béquilles et Cannes | ||

| Lève-Personnes et Aides au Transfert | ||

| Solutions de Mobilité Prothétiques et Orthopédiques | ||

| Autres Aides à la Mobilité Médicale | ||

| Par Technologie | Manuel | |

| Motorisé | ||

| Hybride et Assistance à la Propulsion | ||

| Aides à la Mobilité Connectées et Intelligentes | ||

| Par Utilisateur Final | Contextes de Soins à Domicile | |

| Hôpitaux et Cliniques | ||

| Centres de Rééducation et de Soins de Longue Durée | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Distribution | Vente au Détail Hors Ligne | |

| Vente au Détail en Ligne | ||

| Fournisseurs d'Équipements Médicaux | ||

| Approvisionnement Institutionnel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des aides à la mobilité médicale d'ici 2031 ?

Le marché des aides à la mobilité médicale devrait atteindre 25,06 milliards USD d'ici 2031, en hausse par rapport à 19,23 milliards USD en 2026, à un TCAC de 5,43 % sur la période 2026 à 2031.

Quelle catégorie de produits domine les revenus actuels ?

Les fauteuils roulants ont dominé les revenus par produit avec une part de 41,73 % en 2025 car ils restent largement utilisés dans les hôpitaux, la rééducation, les soins de longue durée et les contextes à domicile.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les scooters de mobilité devraient connaître la croissance la plus rapide parmi les types de produits à un TCAC de 6,76 %, soutenus par la demande de vieillissement sur place et une utilisation plus large en dehors des contextes cliniques formels.

Pourquoi les soins à domicile sont-ils si importants dans ce secteur ?

Les soins à domicile représentaient 48,72 % de la demande des utilisateurs finaux en 2025, et la transition vers le vieillissement sur place augmente la demande de solutions de mobilité résidentielles compactes, plus silencieuses et plus faciles à utiliser.

Quelle région domine la demande actuelle et quelle région se développe le plus rapidement ?

L'Amérique du Nord détenait la plus grande part régionale à 38,41 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un TCAC de 6,51 % jusqu'en 2031.

Qu'est-ce qui fait évoluer la concurrence parmi les entreprises leaders ?

La concurrence se déplace vers le contrôle des canaux, la personnalisation, le soutien aux services et les fonctionnalités intelligentes, avec des entreprises telles que Permobil, Ottobock, Sunrise Medical et WHILL effectuant des mouvements en matière de produits, de technologie et de distribution pour renforcer leur position.

Dernière mise à jour de la page le: