Taille et part du marché des aides auditives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.6 Milliards de dollars |

| Taille du Marché (2031) | 13.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aides auditives par Mordor Intelligence

La taille du marché des aides auditives devrait passer de 10,12 milliards USD en 2025 à 10,6 milliards USD en 2026 et devrait atteindre 13,34 milliards USD d'ici 2031, à un CAGR de 4,72 % sur la période 2026-2031. L'accès direct aux consommateurs, les avancées en traitement du son par intelligence artificielle et l'entrée de marques d'électronique grand public redessinent ensemble les règles concurrentielles. Les fabricants haut de gamme positionnent désormais les modèles rechargeables dotés d'intelligence artificielle comme des appareils connectés de bien-être qui s'intègrent aux smartphones et aux plateformes de santé, une stratégie qui soutient à la fois des prix de vente moyens plus élevés et élargit l'attrait auprès des utilisateurs férus de technologie. Parallèlement, la légalisation des appareils en vente libre aux États-Unis comprime les marges traditionnelles en audiologie tout en élargissant la base adressable parmi les consommateurs souffrant de perte auditive légère à modérée. La pression démographique liée à l'allongement de l'espérance de vie et à l'exposition croissante au bruit soutient un cycle de remplacement régulier et ouvre des opportunités pour des modèles de revenus basés sur l'abonnement et les services.

Principaux enseignements du rapport

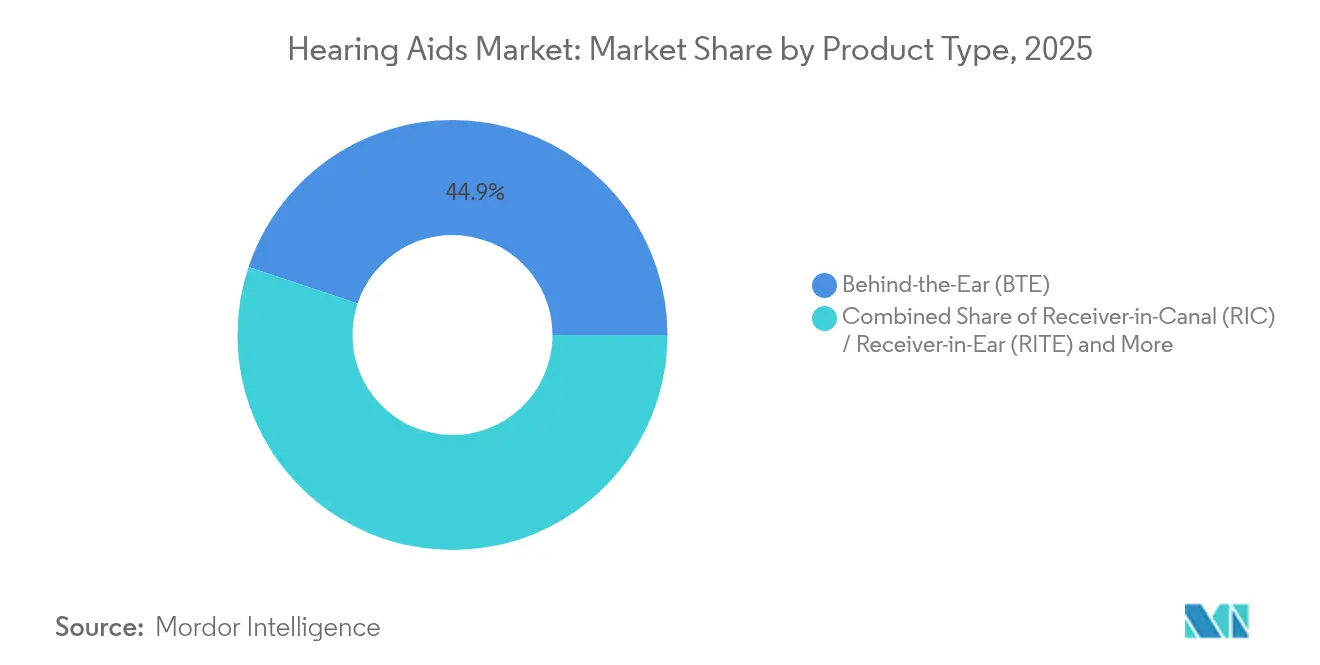

- Par type de produit, les solutions contour d'oreille ont représenté 44,88 % de la part de marché des aides auditives en 2025, tandis que les appareils récepteur-dans-le-canal sont positionnés pour le CAGR le plus rapide de 6,98 % jusqu'en 2031.

- Par technologie, les plateformes numériques détenaient 85,10 % de la taille du marché des aides auditives en 2025, et les variantes dotées d'intelligence artificielle progressent à un CAGR de 10,22 %.

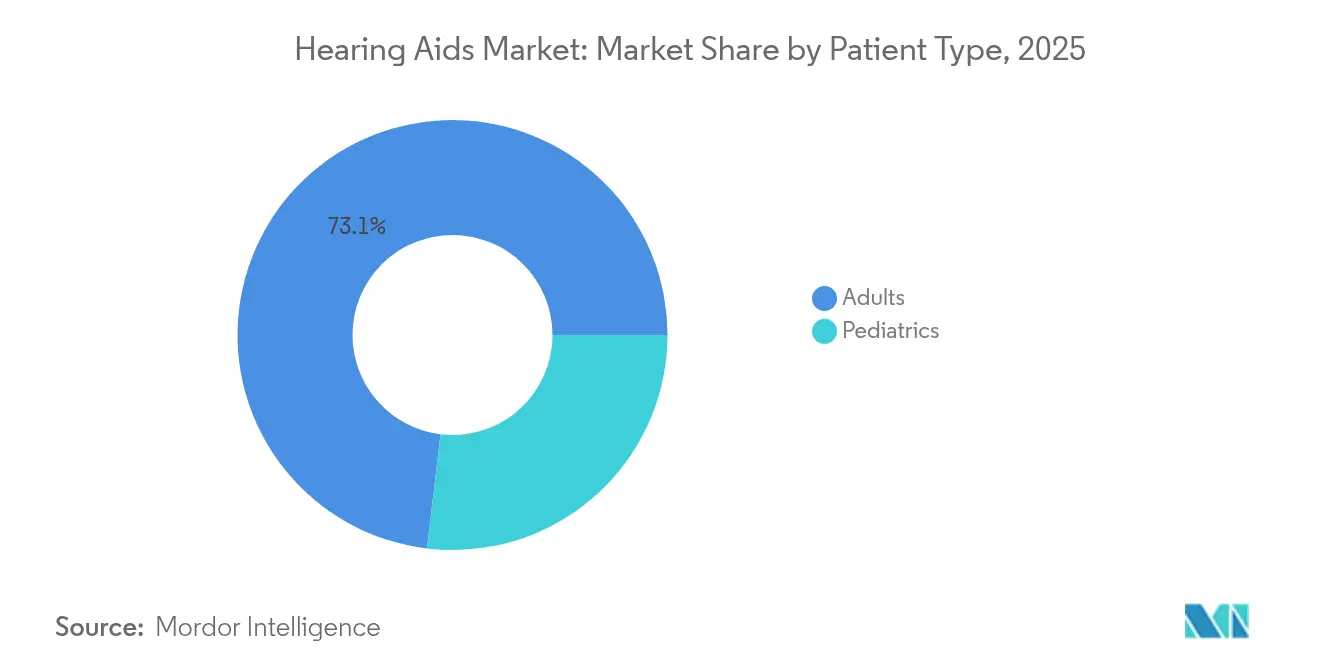

- Par type de patient, les adultes représentaient 73,10 % de la demande en 2025, tandis que les appareillages pédiatriques devraient progresser à un CAGR de 8,25 %.

- Par type de perte auditive, la perte sensorineurale détenait 85,20 % de la part de revenus en 2025, tandis que le segment mixte devrait croître à un CAGR de 6,93 %.

- Par conception d'appareil, les piles jetables représentaient 54,10 % de la part de marché en 2025 ; les appareils rechargeables au lithium-ion progressent à un CAGR de 9,68 % jusqu'en 2031.

- Par canal de distribution, les canaux sur ordonnance conservaient 64,95 % de part en 2025, mais la vente au détail en vente libre se développe à un CAGR de 8,88 %.

- Par géographie, l'Amérique du Nord représentait 38,40 % des revenus en 2025 et l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 7,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Aides Auditives*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de la perte auditive | +1.2% | Mondiale, avec concentration dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Population vieillissante et allongement de l'espérance de vie | +1.0% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Avancées technologiques (numérique, intelligence artificielle, connectivité) | +0.8% | Mondiale, portée par les marchés développés | Moyen terme (2-4 ans) |

| Légalisation de la vente libre et accès élargi | +0.6% | Amérique du Nord, avec répercussions sur d'autres régions | Court terme (≤ 2 ans) |

| Convergence des appareils connectés intelligents : biocapteurs de surveillance de la santé | +0.4% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Attraction de l'écosystème des appareils audio grand public vers les appareils auditifs connectés | +0.3% | Mondiale, marchés de pénétration de l'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la perte auditive

La prévalence mondiale a atteint 430 millions de personnes en 2024 et devrait toucher 700 millions d'ici 2050, exerçant une pression à la hausse soutenue sur la demande. L'exposition au bruit urbain, l'utilisation de médicaments ototoxiques et les maladies chroniques telles que le diabète amplifient le risque tout au long de la vie, renforçant l'importance du dépistage préventif et de l'amplification précoce. Les gouvernements intègrent désormais la santé auditive dans les cadres politiques de vieillissement en bonne santé, permettant des remboursements partiels et des crédits d'impôt qui favorisent l'adoption des appareils. Les fabricants répondent avec des modèles numériques d'entrée de gamme dont le prix est inférieur à 1 000 USD pour atteindre les primo-utilisateurs dans les marchés émergents. Cette stratégie soutient l'expansion des volumes sans cannibaliser entièrement les gammes premium et améliore donc le mix global de revenus.

Population vieillissante et allongement de l'espérance de vie

Le Japon, l'Italie et l'Allemagne affichent chacun un âge médian supérieur à 45 ans, et les individus vivent plus longtemps avec des attentes plus élevées en matière de participation sociale active. Les données cliniques reliant la perte auditive non traitée au déclin cognitif ont suscité des orientations médicales et l'intérêt des assureurs pour l'amplification préventive. Les plans Medicare Advantage aux États-Unis intègrent désormais des prestations auditives dans 97 % de leurs offres, créant une voie de remboursement qui soutient une croissance régulière des unités. Les fabricants d'appareils contrent l'allongement de la durée de vie avec des boîtiers plus durables, une protection contre l'humidité et des mises à jour logicielles qui maintiennent la compatibilité des anciens matériels avec les nouveaux téléphones. Ces adaptations allongent les cycles de vie des produits tout en incitant aux mises à niveau grâce à des mises à jour progressives du micrologiciel d'intelligence artificielle.

Avancées technologiques dans le domaine du numérique, de l'intelligence artificielle et de la connectivité

La puce DEEPSONIC de Phonak exécute des billions d'opérations par seconde, améliorant les performances de la parole dans le bruit de 10 dB et réduisant l'effort d'écoute de 45 %[1]Sonova, "Phonak améliore la qualité sonore grâce à l'intelligence artificielle en temps réel," sonova.com. Le ReSound Vivia de GN et l'Oticon Intent prolongent la course aux armements avec des réseaux neuronaux embarqués et une fusion multi-capteurs qui déduisent l'intention de l'utilisateur à partir des mouvements de la tête et du corps. La prise en charge complète du Bluetooth LE Audio ainsi que la réception de diffusion Auracast intègrent les aides auditives aux systèmes sonores des lieux publics, ouvrant de nouveaux cas d'usage dans les théâtres, les aéroports et les salles de conférence. Il en résulte une différenciation plus forte au sommet de gamme, des taux d'attachement plus élevés pour les services d'ajustement basés sur le cloud et une croissance des revenus d'abonnement issus des mises à jour à distance du micrologiciel.

Légalisation de la vente libre et accès élargi

Les États-Unis ont finalisé la catégorie des appareils en vente libre fin 2023, déclenchant le lancement d'appareils en pharmacie et en ligne dont le prix est compris entre 200 et 1 500 USD. Les premiers entrants tels qu'Eargo et Lexie utilisent désormais des applications d'audiométrie en nuage pour l'auto-ajustement, bien que les taux de retour restent plus élevés que dans le canal sur ordonnance. Les grandes surfaces et les chaînes de pharmacies tirent parti de leur présence nationale pour fournir des appareils d'entrée de gamme abordables tout en proposant des ventes additionnelles de piles et d'accessoires. Les marques traditionnelles se couvrent en s'associant avec des distributeurs de masse sous des arrangements en marque blanche, préservant les marges et les revenus de service grâce à des kiosques en magasin et au soutien à distance d'audiologistes. Les réglementations au Canada, en Australie et dans certaines parties de l'Europe sont en cours de révision, laissant présager une libéralisation par effet de contagion qui pourrait ajouter des unités supplémentaires au cours des deux prochaines années.

Analyse de l'Impact des Freins sur le Marché des Aides Auditives*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des appareils et présence de substituts moins chers | -0.7% | Mondiale, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Couverture d'assurance et de remboursement inégale | -0.5% | Mondiale, variable selon le système de santé | Long terme (≥ 4 ans) |

| Stigmatisation sociale et faible adoption dans les marchés émergents | -0.3% | Marchés émergents, zones rurales | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en lithium-ion pour les appareils rechargeables | -0.2% | Fabrication mondiale, base d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des appareils et substituts moins chers

Les paires sur ordonnance traditionnelles se vendent entre 2 400 et 6 150 USD, une fourchette de prix qui laisse 85 % des adultes souffrant de difficultés auditives sans traitement. Les produits en vente libre et les amplificateurs sonores personnels offrent une entrée à moindre coût mais sont souvent moins performants dans des environnements d'écoute complexes, entraînant un abandon précoce et un bouche-à-oreille négatif. Alors que des écouteurs intelligents tels que l'AirPods Pro 2 d'Apple reçoivent l'autorisation de la FDA pour une fonctionnalité d'aide auditive à 250 USD, la pression sur les prix se répercute en cascade sur les segments de milieu de gamme. Les fabricants atténuent l'érosion en regroupant la téléaudiologie, les garanties prolongées et les mises à jour logicielles, recadrant la vente comme un service continu plutôt qu'un achat unique. Les gouvernements des marchés émergents explorent les appels d'offres groupés et les incitations à l'assemblage local pour réduire les coûts d'importation, mais les composants semi-conducteurs et les intrants en lithium-ion limitent les remises importantes.

Couverture d'assurance et de remboursement inégale

Le régime Medicare original aux États-Unis exclut toujours les aides auditives standard, obligeant de nombreux retraités à recourir au paiement privé ou au Medicare Advantage, où la générosité des prestations varie selon le plan et le comté[2]Centers for Medicare & Medicaid Services, "Services d'audiologie," cms.gov. Les systèmes européens à payeur unique remboursent jusqu'à 100 % des modèles numériques de base, mais les récepteurs premium nécessitent souvent des co-paiements qui découragent les mises à niveau. Dans les pays à revenu faible et intermédiaire, l'assurance maladie nationale exclut soit les aides auditives, soit limite le remboursement aux enfants, réduisant la pénétration chez les adultes. Les achats groupés des Anciens Combattants font baisser les prix mais créent une fidélisation à la marque, compliquant le ré-appareillage après le service lorsque les anciens combattants se déplacent en dehors du réseau des Anciens Combattants. Le financement fragmenté freine l'adoption parmi les cohortes sensibles aux prix malgré un bénéfice clinique évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aides Auditives

Par type de produit :

l'accélération des appareils récepteur-dans-le-canal remet en question le leadership des contours d'oreilleLes modèles contour d'oreille détenaient 44,88 % de la part de marché des aides auditives en 2025, car les boîtiers plus grands accueillent des processeurs multicœurs, des téléspires et des batteries haute capacité qui prolongent l'autonomie quotidienne. Ce facteur de forme simplifie également les appareillages pédiatriques grâce à des crochets auriculaires remplaçables qui s'adaptent à la croissance. Les appareils récepteur-dans-le-canal devraient enregistrer un CAGR de 6,98 % jusqu'en 2031, portés par des profils plus fins, la diffusion Bluetooth et des palettes de couleurs qui se fondent avec les cheveux et la peau. Les utilisateurs apprécient l'aspect discret, tandis que les audiologistes apprécient le remplacement plus facile du récepteur lors de la maintenance. Le marché des aides auditives connaît une dynamique complémentaire dans les segments intra-auriculaires et complètement-dans-le-canal parmi les consommateurs recherchant des solutions invisibles, bien que le contrôle du retour acoustique reste un défi de conception dans les petits boîtiers. Les implants cochléaires et à ancrage osseux ciblent ensemble les pertes sévères et devraient atteindre 986,4 millions USD d'ici 2031, correspondant à 9,15 % de la taille du marché des aides auditives dans les indications chirurgicales.

L'innovation tourne autour de la gestion de l'énergie et de la connectivité universelle. Le Pure Charge&Go BCT IX de Signia combine le Bluetooth Classic et le LE Audio pour assurer la compatibilité avec les smartphones plus anciens tout en préparant l'avenir pour les diffusions Auracast. Le modèle garantit 36 heures de fonctionnement sur une seule charge et met en œuvre une formation de faisceau adaptative qui priorise la parole dans la direction focale du porteur. Les produits concurrents intègrent des capteurs inertiels MEMS pour déclencher des changements automatiques de programme lorsque les utilisateurs marchent, conduisent ou entrent dans un lieu bondé. Ces améliorations renforcent la transition des amplificateurs à usage unique vers des appareils connectés multifonctionnels, élargissant le public adressable au sein du marché des aides auditives.

Par technologie :

l'intelligence artificielle renforce la domination du numériqueL'architecture numérique représente déjà 85,10 % des revenus de 2025, reléguant les circuits analogiques à des propositions de niche à très faible coût. L'ajout de l'intelligence artificielle aux traitements de signal numérique établis crée un niveau premium dont la croissance est prévue à un CAGR de 10,22 %, tirant vers le haut la trajectoire globale du marché des aides auditives. La plateforme Infinio de Phonak intègre un accélérateur neuronal qui réduit la latence à moins de 10 millisecondes et offre un rapport signal/bruit de la parole amélioré de 10 dB. Le ReSound Vivia de GN étend l'apprentissage automatique à la prédiction du bruit du vent, tandis que l'Intent d'Oticon utilise des capteurs de mouvement de la tête pour déduire l'intention d'écoute. Les applications connectées au cloud transmettent en temps réel la traduction linguistique, la détection des chutes et les tendances de la fréquence cardiaque aux smartphones, positionnant les aides auditives comme des nœuds de bien-être plus larges.

Les offres analogiques persistent là où les plafonds de remboursement ou les budgets des consommateurs limitent les mises à niveau numériques, notamment dans certains marchés d'Amérique latine et d'Afrique. Cependant, la baisse des coûts des microcontrôleurs et les écosystèmes de micrologiciels à code source ouvert réduisent l'écart de prix, et de nombreux produits d'entrée de gamme sont désormais livrés avec une suppression de base du bruit par intelligence artificielle. En conséquence, le marché des aides auditives devrait atteindre une saturation numérique quasi totale avant la fin de la décennie. La diffusion du LE Audio démocratise davantage la connectivité, permettant le partage multi-flux dans les salles de classe et les salles de conférence sans infrastructure spécialisée.

Par type de perte auditive :

noyau sensorineural avec potentiel de hausse pour les cas mixtesLes applications pour perte sensorineurale représentaient 85,20 % du volume d'unités de 2025, reflétant les dommages cochléaires liés à l'âge et induits par le bruit répandus dans les économies industrialisées. Les appareils pour les pertes conductives et mixtes gagnent en pertinence à mesure que l'imagerie diagnostique et la tympanométrie améliorent l'évaluation différentielle, permettant aux audiologistes de prescrire des solutions acoustiques et à conduction osseuse combinées. Les appareillages pour perte mixte devraient augmenter à un CAGR de 6,93 %, bénéficiant de produits hybrides qui fusionnent les voies aérienne et osseuse dans un seul boîtier. Des recherches de l'Université Wake Forest démontrent des actionneurs micro-épidermiques qui contournent les obstructions, signalant de futures options non chirurgicales. De telles avancées pourraient progressivement migrer des essais cliniques vers les lignes commerciales, élargissant la taille du marché des aides auditives dans les pathologies complexes.

Les fabricants diversifient les réseaux de transducteurs pour répondre aux profils asymétriques, en introduisant des modes CROS et BiCROS programmables qui acheminent le son de l'oreille la plus faible vers la meilleure cochlée sans occlusion. Les avancées algorithmiques compensent désormais l'ombre de la tête et les déficits de localisation, améliorant la conscience spatiale pour les utilisateurs unilatéraux. Les protocoles pédiatriques dépistent de plus en plus la neuropathie auditive et la perte auditive cachée, donnant lieu à des appareillages bilatéraux précoces qui préviennent les retards de développement du langage. Ces dynamiques soutiennent un pipeline robuste en accessoires et logiciels, des microphones à distance compagnons aux émetteurs pour salles de classe destinés aux enfants d'âge scolaire.

Par type de patient :

stabilité chez les adultes contre dynamisme pédiatriqueLes adultes représentaient 73,10 % des acheteurs de 2025, portés par les exigences de communication professionnelle et le lien clinique entre les soins auditifs et le maintien de la santé cognitive. L'étude ACHIEVE a révélé que l'amplification réduit le risque de déclin cognitif, motivant les médecins à recommander des dépistages lors des bilans de santé de routine. Les adultes plus âgés choisissent de plus en plus des modèles rechargeables pour éviter les difficultés de dextérité posées par les petites piles zinc-air. Parallèlement, les appareillages pédiatriques se développent à un CAGR de 8,25 % grâce à un dépistage néonatal plus précoce et à des critères d'éligibilité aux implants cochléaires assouplis.

Les enfants nécessitent des portes de batterie inviolables, des boîtiers résistants à l'eau et des boîtiers aux couleurs vives pour le suivi de la conformité. Les remplacements fréquents d'embouts auriculaires s'adaptent à la croissance, créant un flux de revenus récurrents pour les cliniques d'audiologie au sein du marché des aides auditives. Les aménagements éducatifs tels que les systèmes FM et l'amplification sonore en classe stimulent également les ventes d'accessoires. Les programmes à but non lucratif et les appels d'offres publics favorisent l'accès dans les régions à faible revenu, bien que les pénuries mondiales de puces aient périodiquement retardé les livraisons d'appareils pédiatriques, soulignant la nécessité de chaînes d'approvisionnement diversifiées.

Par canal de distribution :

les prescriptions cliniques affrontent les modèles omnicanauxLes circuits sur ordonnance représentaient 64,95 % des ventes en 2025 grâce à l'expertise des audiologistes, aux mesures en oreille réelle et aux services de suivi qui optimisent les résultats à long terme. Pourtant, l'ouverture réglementaire pour les appareils en vente libre alimente un CAGR de 8,88 % dans les pharmacies de détail et les vitrines de commerce électronique. Les plateformes hybrides de téléaudiologie combinent des tests auditifs en ligne, le retrait des appareils en magasin et des conseils par vidéo, alliant commodité et supervision clinique. Le Pacte interstate pour les audiologistes vise à élargir la pratique transfrontalière, facilitant l'ajustement à distance pour les populations rurales.

Les entreprises d'électronique grand public tirent parti de vastes écosystèmes d'applications pour proposer des mises à jour du micrologiciel et des tableaux de bord de visualisation des données indisponibles sur de nombreux modèles sur ordonnance hérités. En réponse, les acteurs établis lancent des offres d'abonnement incluant une assurance contre la perte, un réglage à distance illimité et des mises à niveau annuelles du micrologiciel. La transparence des prix augmente à mesure que les places de marché en ligne proposent des comparaisons fonctionnalité par fonctionnalité, comprimant les marges tout en élargissant le marché total des aides auditives en engageant les primo-acheteurs qui ignoraient autrefois les circuits professionnels.

Par conception d'appareil :

l'adoption des appareils rechargeables remodèle les attentes des utilisateursLes piles zinc-air jetables conservaient 54,10 % de part en 2025, mais les formats rechargeables au lithium-ion ont progressé de 9,68 % et représentent déjà 80 % des ventes aux États-Unis. Le Genesis AI de Starkey offre 51 heures d'utilisation continue, répondant aux inquiétudes concernant la longévité de la charge. Le modèle rechargeable complètement-dans-le-canal de Signia étend la technologie au plus petit facteur de forme, élargissant l'adoption parmi les utilisateurs soucieux de leur image. Les socles de chargement sans fil et les batteries de poche transforment l'autonomie en différenciateur de style de vie, reflétant les écosystèmes d'accessoires pour smartphones.

Les laboratoires de recherche et développement expérimentent des récupérateurs piézoélectriques et thermoélectriques qui convertissent le mouvement de la mâchoire, la chaleur corporelle et la lumière ambiante en énergie de recharge, visant des aides auditives entièrement autonomes à long terme. Bien que le lancement commercial reste lointain, des prototypes de preuve de concept démontrent la faisabilité. La résilience de la chaîne d'approvisionnement entre dans l'agenda stratégique alors que les tensions géopolitiques resserrent la disponibilité du lithium ; les fabricants allouent désormais 3 à 5 % de leurs revenus aux services de chaîne d'approvisionnement pour la continuité des batteries et des semi-conducteurs. Ces mesures contribuent à stabiliser les volumes de production et à protéger le marché des aides auditives des chocs liés aux composants.

Analyse géographique

Marché des Aides Auditives en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 38,40 % du chiffre d'affaires mondial en 2025, soutenue par la couverture Medicare Advantage, les volumes des Affaires des Anciens Combattants et des consommateurs tournés vers la technologie qui adoptent la fonction d'aide auditive AirPods Pro 2 d'Apple homologuée par la FDA. Des revenus des ménages élevés et une forte pénétration de l'assurance permettent des prix de vente moyens premium, notamment pour les récepteurs basés sur l'IA dotés de fonctionnalités de surveillance de la santé. Le système à payeur unique du Canada rembourse les modèles de base, tandis que les régimes privés couvrent les mises à niveau, maintenant un équilibre entre secteur public et secteur privé. Le Mexique enregistre une adoption croissante grâce aux programmes d'appels d'offres publics et aux cliniques privées de milieu de gamme ciblant les professionnels de la classe moyenne urbaine.

Marché des Aides Auditives en Europe

L'Europe maintient une présence solide grâce à la couverture universelle et à l'harmonisation du Règlement sur les Dispositifs Médicaux. L'Allemagne est en tête du volume d'unités grâce à l'assurance maladie légale qui subventionne les aides auditives numériques d'entrée de gamme, bien que les consommateurs participent souvent aux frais pour des options rechargeables ou compatibles Bluetooth. Le Royaume-Uni fait face à une double voie réglementaire post-Brexit, nécessitant les marquages CE et UKCA qui augmentent les coûts de conformité. L'Italie et l'Espagne continuent de moderniser leurs centres d'audiologie vieillissants avec des outils de téléréglage, tandis que la France développe la conservation auditive en milieu professionnel, créant une demande de dépistage en amont.

Marché des Aides Auditives en Asie-Pacifique et en Océanie

L'Asie-Pacifique est le pôle de croissance le plus rapide avec un CAGR de 7,86 %, porté par le Japon où des designs tendance surmontent la stigmatisation et bénéficient du fort pouvoir d'achat du yen. Le plan Chine Saine pour les Personnes Âgées 2030 rembourse les aides auditives numériques pour les seniors à faibles revenus, élargissant le financement public. L'Inde voit des hôpitaux privés en chaîne s'implanter dans les villes de deuxième rang avec des services ORL et d'audiologie groupés, bien que la TPS ajoute une pression sur les coûts. La Corée du Sud est pionnière dans le réglage en nuage via la 5G, et l'Australie élargit son Programme de Services Auditifs pour couvrir les communautés autochtones éloignées. L'Asie du Sud-Est bénéficie de la hausse des revenus de la classe moyenne et des régimes d'assurance d'entreprise qui incluent des prestations auditives.

Paysage concurrentiel

Le marché des aides auditives est modérément concentré autour de GN Store Nord et d'autres grandes entreprises, qui contrôlent ensemble une part significative des revenus mondiaux. L'intégration verticale de la recherche et développement à la vente au détail de marque permet un déploiement rapide des plateformes phares et des mises à jour du micrologiciel qui maintiennent les bases installées à jour. Ces leaders investissent 6 à 8 % de leurs ventes en recherche et développement, en se concentrant sur le traitement neuronal, la récupération d'énergie et les antennes miniaturisées.

La convergence avec l'électronique grand public intensifie la concurrence. Apple tire parti de sa franchise d'écouteurs existante pour introduire une amplification à faible coût définie par logiciel qui sous-coupe les prix de vente moyens traditionnels. Bose et Sony poursuivent des voies de certification similaires, tandis qu'EssilorLuxottica fusionne lunetterie et audio via les lunettes intelligentes Nuance Audio. Ces nouveaux entrants bénéficient d'une forte notoriété de marque et d'une distribution étendue, forçant les acteurs établis à défendre leurs parts grâce à des services de type conciergerie et des partenariats avec les assureurs.

L'activité de fusions et acquisitions souligne la course à l'échelle et aux actifs technologiques. La fusion d'Eargo avec hearX pour former LXE Hearing apporte 100 millions USD de capital pour développer la distribution en vente libre. L'acquisition de la chaîne de vente au détail de GN par Demant renforce sa présence multicanal en Scandinavie. Parallèlement, la résilience de la chaîne d'approvisionnement pousse au double approvisionnement en semi-conducteurs et en cellules lithium-ion pour atténuer le risque géopolitique, les fabricants réservant 3 à 5 % de leurs revenus à la diversification logistique.

Leaders du secteur des aides auditives

Audina Hearing Instruments, Inc.

Amplifon SpA

Cochlear Ltd

Horentek Hearing Diagnostics

GN Store Nord A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aides Auditives

- Sonova

- Demant A/S (Oticon)

- GN Store Nord A/S (ReSound, Jabra Enhance)

- WS Audiology (Signia, Widex)

- Starkey Hearing Technologies

- Cochlear

- MED-EL

- Amplifon

- Eargo Inc

- Rexton

- Phonak

- Audina Hearing Instruments Inc

- Horentek Hearing Diagnostic

- Vivtone

- Elehear

- Nuheara Ltd

- Lively Hearing / Jabra Enhance

- Audicus

- Bose Corporation (SoundControl)

- Sony Corporation (CRE-C10)

- Apple Inc (AirPods-hearing features)

Développements Récents du Secteur sur le Marché des Aides Auditives

- Février 2025 : Signia a lancé le Pure Charge&Go BCT IX offrant une connectivité Bluetooth Classic, une autonomie de 36 heures et l'amélioration de la conversation en temps réel.

- Février 2025 : GN Store Nord a introduit le ReSound Vivia avec un traitement neuronal alimenté par l'intelligence artificielle et la prise en charge du Bluetooth LE Audio aux États-Unis et en Allemagne.

- Février 2025 : Beltone a dévoilé les aides auditives Envision dotées d'une gestion du bruit par intelligence artificielle et de la diffusion Auracast, disponibles à partir du 20 février 2025.

Marché des Aides Auditives Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché mondial des aides auditives comme la vente de dispositifs médicalement réglementés, portés en externe ou implantables, qui amplifient le son pour compenser une perte auditive légère à profonde dans tous les groupes d'âge. Selon Mordor Intelligence, le périmètre couvre les solutions contour d'oreille, écouteur déporté, intra-auriculaire, intra-conduit et implantables, alimentées par un traitement du signal analogique, numérique ou basé sur l'IA.

Exclusion du périmètre : les produits d'amplification sonore personnelle (PASP) et les équipements d'audiologie purement diagnostiques ne sont pas comptabilisés.

Segments Couverts dans ce Rapport

- Par type de produit

- Contour d'oreille (BTE)

- Récepteur-dans-le-canal (RIC) / Récepteur-dans-l'oreille (RITE)

- Intra-auriculaire (ITE)

- Complètement-dans-le-canal (CIC)

- Implantable (cochléaire, à ancrage osseux)

- Autres aides auditives

- Par technologie

- Analogique conventionnel

- Numérique

- Doté d'intelligence artificielle / Intelligent

- Par type de perte auditive

- Sensorineurale

- Conductive

- Mixte

- Surdité unilatérale

- Par type de patient

- Adultes

- Pédiatrie / Enfants

- Par canal de distribution

- Sur ordonnance (professionnels des soins auditifs)

- Pharmacies de détail en vente libre

- Vente directe en ligne aux consommateurs

- Téléaudiologie hybride

- Par conception d'appareil

- Pile jetable

- Lithium-ion rechargeable

- Récupération d'énergie / Solaire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des audiologistes, des chirurgiens ORL et des groupements d'achat en Amérique du Nord, en Europe et en Asie-Pacifique. Les retours des praticiens sur les évolutions du mix de dispositifs vers les modèles BTE rechargeables et sur l'adoption précoce des circuits de vente en libre accès (OTC) ont comblé les lacunes laissées par les sources secondaires et ont guidé l'ajustement des hypothèses.

Recherche documentaire

Nous avons commencé par une recherche documentaire structurée qui a exploité des référentiels en accès libre tels que l'Observatoire mondial de la santé de l'OMS, le National Institute on Deafness and Other Communication Disorders, les enquêtes auprès des ménages EuroTrak, les codes d'expédition UN Comtrade pour les dispositifs 9021.40, ainsi que les dossiers soumis à la base de données US FDA 510(k). Les communications financières, les présentations aux investisseurs et les volumes trimestriels des cinq principaux fabricants d'aides auditives ont ancré les tendances du prix de vente moyen (ASP). Des flux propriétaires sélectionnés, D&B Hoovers pour la ventilation des revenus des entreprises et Dow Jones Factiva pour le suivi des flux de presse, ont permis de retracer l'expansion des canaux de distribution et les évolutions réglementaires. Les sources de données mentionnées illustrent la base de preuves ; de nombreuses références supplémentaires ont alimenté la validation et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante du bassin de traitement à partir de l'incidence commence par la prévalence de la déficience auditive stratifiée par âge, qui est ensuite liée aux ratios d'adoption des dispositifs et aux cycles de remplacement spécifiques à chaque région. Les agrégations fournisseurs et les vérifications par échantillonnage ASP × unités fournissent des tests de cohérence ascendants avant le verrouillage des chiffres. Les variables clés comprennent la croissance de la population gériatrique, la pénétration des BTE numériques, la compression de l'ASP due aux entrants OTC, les évolutions des politiques de remboursement et la dynamique d'adoption des implants. Les prévisions jusqu'en 2030 utilisent une régression multivariée qui pondère ces facteurs par rapport à l'élasticité historique des expéditions ; les scénarios validés avec des panels d'experts tiennent compte des chocs réglementaires ou macroéconomiques soudains.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux valeurs douanières, aux déclarations d'expédition des fabricants et aux récapitulatifs des remboursements d'assurance. Un comité d'examen analytique signale les anomalies, et tout événement significatif déclenche une actualisation intermédiaire. L'ensemble des données est mis à jour annuellement afin que les clients disposent de la base de référence la plus récente avant la livraison.

Comment la Taille du Marché des Aides Auditives selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées diffèrent parce que les entreprises choisissent des mix de produits, des hypothèses de prix et des cadences d'actualisation variables.

Les principaux facteurs d'écart comprennent l'intégration ou non des unités OTC dans les totaux, la modélisation de l'érosion de l'ASP due à l'adoption des modèles rechargeables, la combinaison de dispositifs analogiques et numériques, ainsi que la fréquence des révisions de modèles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,12 Md USD (2025) | Mordor Intelligence | - |

| 13,97 Md USD (2024) | Global Consultancy A | Inclut les PASP et utilise les prix catalogue sans ajustements régionaux de l'ASP |

| 9,74 Md USD (2024) | Regional Consultancy B | Exclut les implantables et suppose un intervalle de remplacement statique |

| 8,48 Md USD (2024) | Industry Journal C | S'appuie sur la base d'expéditions 2023 et applique un multiplicateur de croissance fixe |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, notre modélisation à double approche et notre actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent aisément relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aides auditives et à quelle vitesse croît-il ?

Le marché est évalué à 10,6 milliards USD en 2026 et devrait atteindre 13,34 milliards USD d'ici 2031 à un CAGR de 4,72 %.

Quelle catégorie de produits détient la plus grande part de revenus aujourd'hui ?

Les appareils contour d'oreille sont en tête avec 44,88 % des revenus mondiaux en 2025.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,86 %, dépassant toutes les autres régions.

Comment les réglementations sur la vente libre affectent-elles les modèles de distribution ?

La légalisation de la vente libre aux États-Unis stimule un CAGR de 8,88 % pour les pharmacies de détail et les canaux de commerce électronique tout en comprimant les marges traditionnelles en audiologie.

Quel rôle jouent les batteries rechargeables dans l'adoption par les utilisateurs ?

Les modèles rechargeables au lithium-ion représentent désormais 80 % des ventes unitaires aux États-Unis et progressent à l'échelle mondiale à un CAGR de 9,68 % grâce à une autonomie plus longue et à la commodité.

Dernière mise à jour de la page le: