Taille et part de marché des stations de travail d'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.72 Milliards de dollars |

| Taille du Marché (2031) | 11.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de travail d'imagerie médicale par Mordor Intelligence

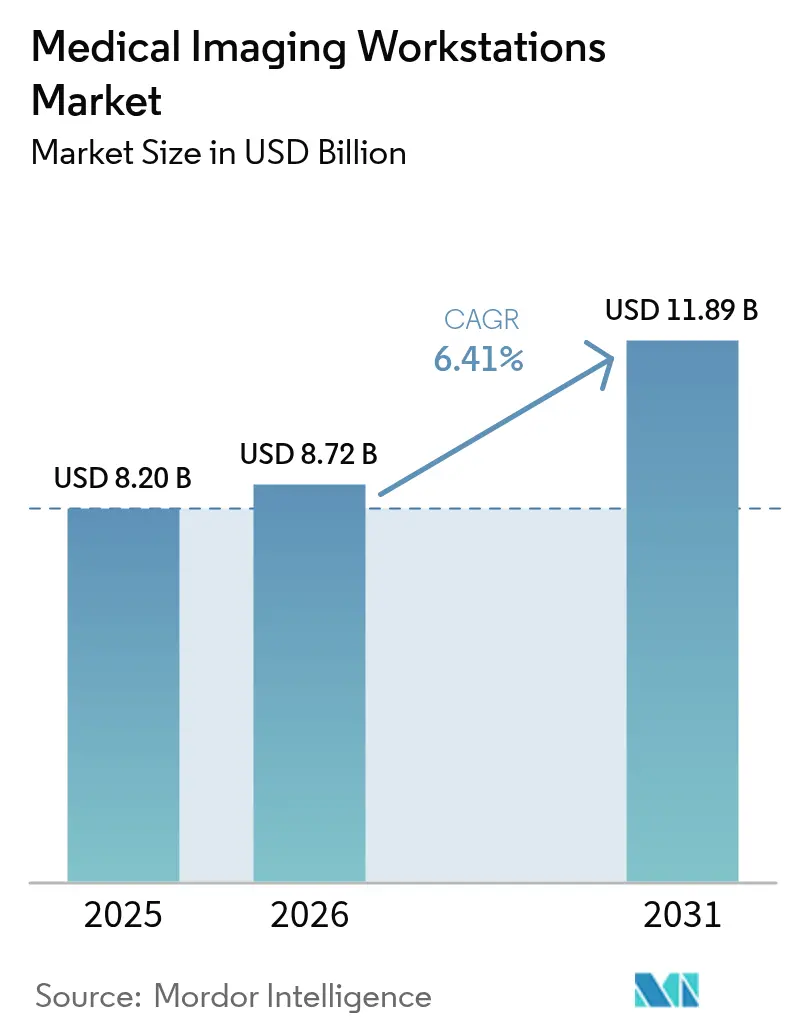

La taille du marché des stations de travail d'imagerie médicale était évaluée à 8,20 milliards USD en 2025 et devrait croître de 8,72 milliards USD en 2026 pour atteindre 11,89 milliards USD d'ici 2031, à un CAGR de 6,41 % au cours de la période de prévision (2026-2031). Des cycles de remplacement plus rapides, les migrations d'archivage d'images d'entreprise et la complexité croissante des procédures multi-modalités stimulent collectivement la demande de plateformes de visualisation avancées. La clarté réglementaire, telle que la reclassification par la FDA des logiciels de détection assistée par ordinateur en classe II, a raccourci les délais d'innovation et abaissé les barrières à l'entrée.[1]Source : U.S. Food and Drug Administration, « Dispositifs médicaux ; Dispositifs de radiologie ; Classification du logiciel radiologique de détection et de diagnostic assistés par ordinateur », Federal Register, federalregister.gov Les fournisseurs privilégient désormais les conceptions prêtes pour l'IA et les modèles de livraison hébergés dans le cloud qui réduisent les coûts matériels sur site, une approche qui aide également les hôpitaux à faire face aux pénuries de main-d'œuvre. L'Amérique du Nord conserve un avantage de performance grâce à l'adoption précoce de l'IA et à des voies de remboursement matures, tandis que l'Asie-Pacifique enregistre la plus forte expansion d'utilisation grâce à des projets de numérisation à grande échelle. Pendant ce temps, les contraintes d'approvisionnement en semi-conducteurs continuent de freiner la disponibilité des GPU, allongeant les délais de livraison pour les configurations haut de gamme et poussant certains acheteurs vers des alternatives à client léger.

Principaux enseignements du rapport

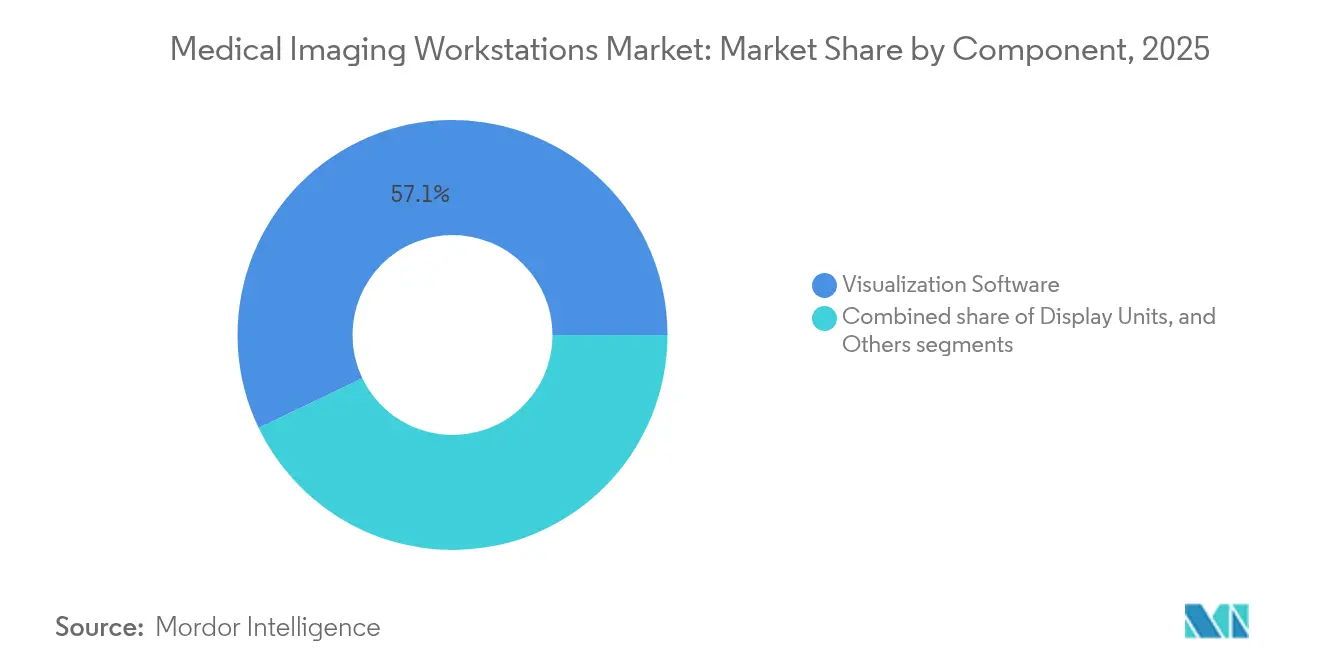

- Par composant, les logiciels de visualisation ont dominé avec une part de revenus de 57,12 % en 2025, tandis que les unités d'affichage devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par modalité, la tomodensitométrie (TDM) détenait 30,28 % de la part de marché des stations de travail d'imagerie médicale en 2025 ; la mammographie est positionnée pour croître à un CAGR de 7,82 % jusqu'en 2031.

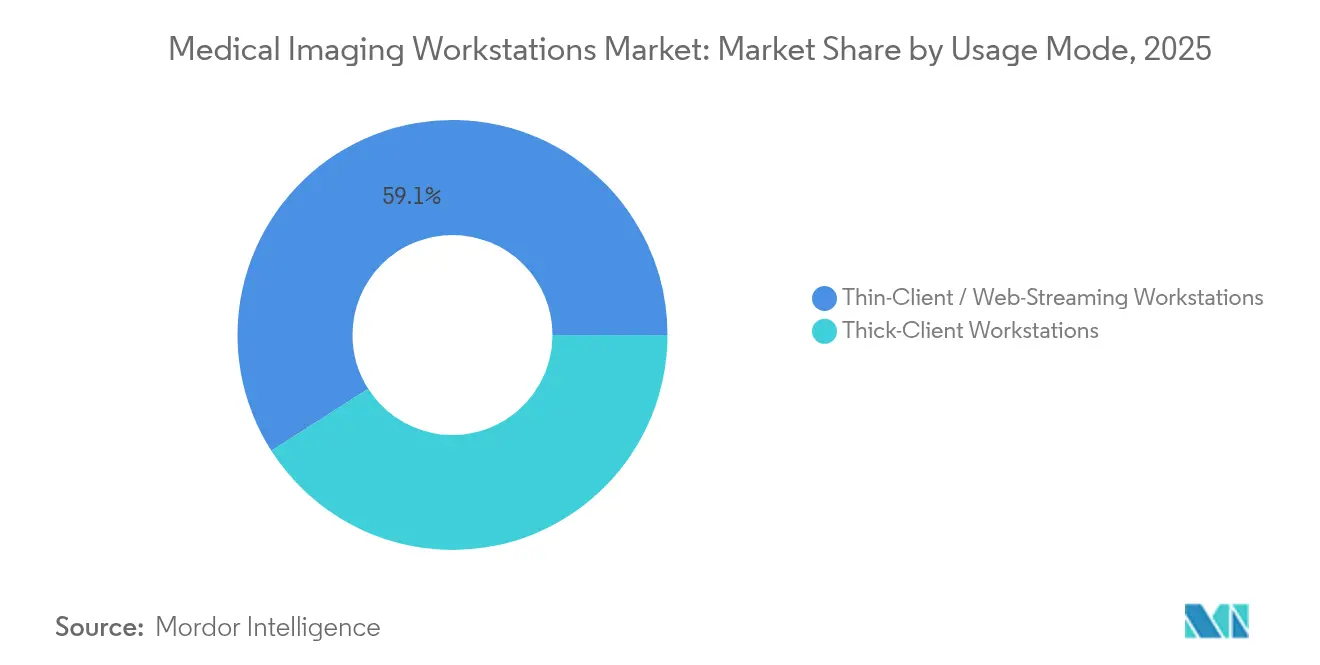

- Par mode d'utilisation, les plateformes à client léger / diffusion web ont capturé 59,05 % de la taille du marché des stations de travail d'imagerie médicale en 2025 ; les systèmes à client lourd affichent une perspective de CAGR de 6,93 %.

- Par utilisateur final, les hôpitaux représentaient 61,40 % des revenus de 2025, tandis que les centres d'imagerie diagnostique devraient se développer à un CAGR de 7,62 % au cours de la période de prévision.

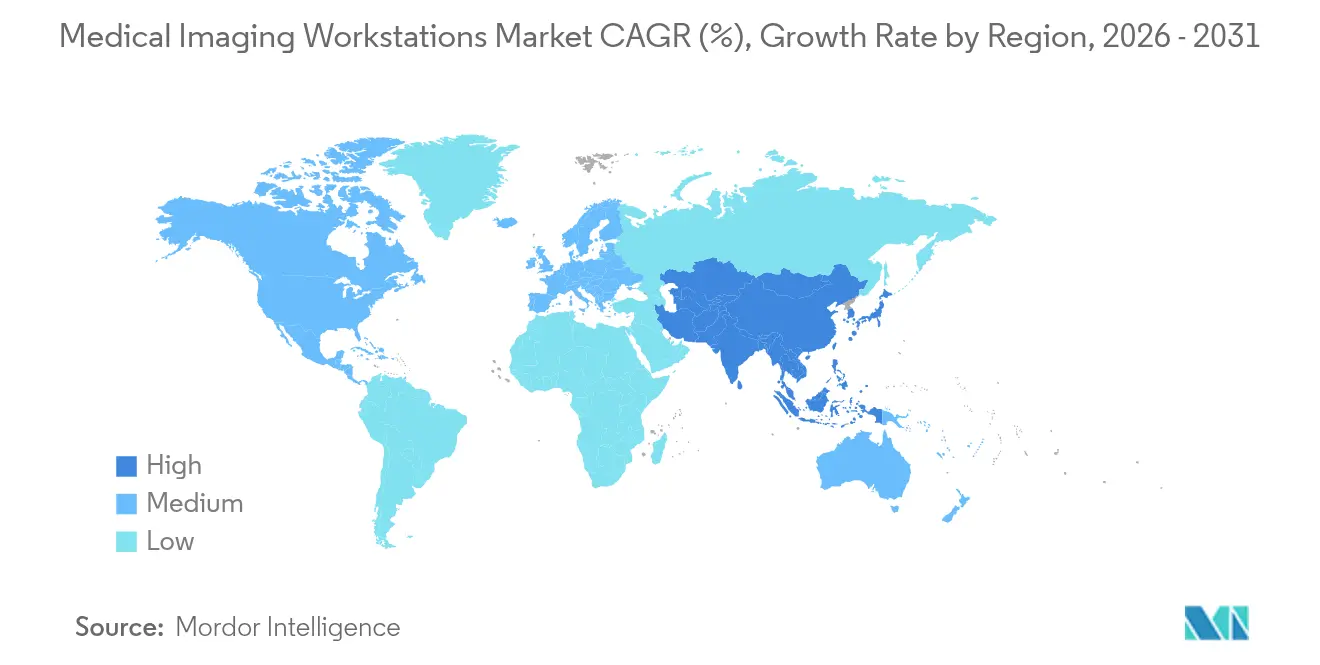

- Par géographie, l'Amérique du Nord représentait 37,32 % des revenus de 2025 ; l'Asie-Pacifique affiche le CAGR régional le plus rapide à 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stations de travail d'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution technologique rapide des modalités d'imagerie | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des volumes de procédures d'imagerie dans les marchés émergents | +1.5% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé conjuguée à une charge croissante des maladies | +1.2% | Mondial, particulièrement prononcé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Numérisation accélérée des soins de santé — migrations PACS/VNA d'entreprise | +1.0% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Innovations continues dans les infrastructures hospitalières et des centres de diagnostic dans les économies émergentes | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Écosystèmes d'API neutres vis-à-vis des fournisseurs permettant des modules d'extension de visualisation SaaS | +0.6% | Mondial, avec des leaders technologiques en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution technologique rapide des modalités d'imagerie

La TDM à comptage de photons, l'IRM corps entier de dépistage, la TDM mammaire à faisceau conique et l'échographie autonome élèvent collectivement le plafond de calcul pour chaque cycle de renouvellement des stations de travail. Les scanners à comptage de photons réduisent l'exposition aux rayonnements jusqu'à 80 % tout en quadruplant le volume de données brutes, exigeant des GPU capables de prendre en charge des reconstructions 3D en temps réel. La collaboration entre GE HealthCare et NVIDIA illustre comment les fournisseurs intègrent l'inférence IA au niveau de l'acquisition d'images, ce qui oblige à son tour les logiciels des stations de travail à orchestrer la segmentation automatisée, le triage et le contrôle qualité. La plateforme IRM corps entier à IA de Prenuvo renforce le passage vers l'analyse multi-organes, contraignant les fournisseurs à concevoir des stations de travail avec un débit plus élevé, un cache plus grand et une ergonomie multi-écrans.[2]Source : Prenuvo, « Prenuvo lance des produits de dépistage IRM corps entier à IA homologués par la FDA », itnonline.com

Augmentation des volumes de procédures d'imagerie dans les marchés émergents

Les programmes continus d'installation de TDM et d'IRM en Asie-Pacifique génèrent une demande consécutive de mises à niveau de visualisation. Le vieillissement démographique fait augmenter les taux de scanographie par habitant, notamment pour l'imagerie oncologique et cardiaque, qui reposent sur un post-traitement sophistiqué. La stratégie indienne de Canon Medical signale le pivot plus large des fabricants vers les pays à revenus intermédiaires dont les ministères de la santé financent des déploiements d'archivage d'images parallèlement aux cycles de renouvellement du matériel. La réduction de 71 % du temps d'attente des patients en Éthiopie après le déploiement de la téléradiologie souligne comment les stations de travail à client léger connectent les hôpitaux éloignés aux radiologues rares.[3]Source : Araya Mesfin Nigatu, « Effet de la téléradiologie sur le temps d'attente des patients et la satisfaction du service dans les hôpitaux publics, nord-ouest de l'Éthiopie », BMC Health Services Research, biomedcentral.com L'accès cloud évolutif devient donc un critère d'achat essentiel pour les établissements qui manquent d'équipes informatiques sur site.

Hausse des dépenses de santé conjuguée à la charge des maladies

La prévalence des maladies cardiovasculaires stimule l'adoption de stations de travail TDM axées sur la cardiologie, telles que la Revolution Vibe de GE HealthCare, qui effectue des scanographies coronariennes en un battement de cœur et extrait automatiquement les données fonctionnelles. L'expansion des programmes de dépistage du cancer du sein et du poumon nécessite des plateformes adaptées à la mammographie 3D et à la navigation TDM à faible dose. Les initiatives de médecine de précision intègrent les dossiers génomiques aux résultats radiologiques, incitant les fournisseurs à intégrer des visionneuses multimodales capables de fusionner les données omiques et l'imagerie. L'adoption de l'échographie au point de soins dans les soins d'urgence accroît le besoin de chariots compacts offrant des écrans de qualité diagnostique et une annotation pilotée par l'IA. Chaque dollar que les systèmes de santé allouent au remboursement basé sur les résultats incite à investir dans des logiciels qui réduisent les examens répétés.

Numérisation accélérée des soins de santé — migrations PACS/VNA d'entreprise

Les hôpitaux migrent de plus en plus de PACS cloisonnés vers des archives cloud natives et neutres vis-à-vis des fournisseurs qui consolident l'imagerie en radiologie, cardiologie et anatomopathologie. Les récentes directives de la FDA exemptant certaines fonctions de gestion de l'imagerie d'une autorisation ont simplifié les mises à niveau vers des piles logicielles modulaires. Les fournisseurs de PACS cloud suppriment le besoin de serveurs sur site et permettent des visionneuses à empreinte nulle, permettant aux radiologues de lire depuis n'importe quel navigateur web tout en maintenant la fidélité diagnostique. L'orchestration des listes de travail par IA se connecte directement à ces archives, signalant automatiquement les cas critiques et acheminant les études vers des sous-spécialistes, ce qui augmente le débit sans augmenter les effectifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés des stations de travail haut de gamme | -1.4% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pénurie de radiologues / spécialistes en visualisation avancée | -1.1% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Escalade des dépenses de cybersécurité à confiance zéro et de conformité HIPAA | -0.8% | Principalement en Amérique du Nord et dans l'UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Contraintes de capacité des fonderies de GPU et chocs de la chaîne d'approvisionnement | -0.7% | Mondial, avec un impact particulier sur les stations de travail haute performance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de cycle de vie élevés des stations de travail haut de gamme

Les budgets d'investissement favorisent encore les dispositifs de soins directs aux patients plutôt que l'infrastructure de support. Le coût total de possession double souvent le prix initial une fois inclus les contrats de service pluriannuels et les renouvellements de logiciels. Les établissements plus petits se tournent vers du matériel reconditionné certifié, mais ces bonnes affaires manquent souvent de GPU modernes, ce qui freine les performances de l'IA. Les logiciels par abonnement peuvent lisser les pics de capital ; cependant, les frais cumulés dépassent parfois les licences perpétuelles sur un horizon de sept ans. L'érosion du remboursement en radiologie amplifie le contrôle financier, allongeant les cycles d'approvisionnement.

Pénurie de radiologues / spécialistes en visualisation avancée

Plus de 1 400 postes de radiologie aux États-Unis sont restés vacants en 2024, un écart que la technologie seule ne peut combler. Les stations de travail avancées sont livrées avec des modules d'IA qui promettent de l'efficacité ; cependant, elles nécessitent toujours des utilisateurs formés qui comprennent les paramètres nuancés. L'épuisement professionnel accélère les départs à la retraite anticipés, réduisant la capacité effective de la main-d'œuvre. Les pénuries de sous-spécialités en imagerie cardiaque et interventionnelle soulignent comment les lacunes de compétences limitent directement l'utilisation des stations de travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation

Les logiciels de visualisation ont généré 57,12 % des revenus de 2025, illustrant comment la fonctionnalité réside désormais dans le code plutôt que dans le matériel sur mesure. Cette domination s'élargira à mesure que les fournisseurs découpleront les licences d'algorithmes des achats d'écrans, permettant des mises à jour rapides par voie hertzienne. Les modules d'extension de segmentation IA par abonnement créent des flux de revenus récurrents et raccourcissent les délais de mise sur le marché des fonctionnalités. Les unités d'affichage, en revanche, affichent le CAGR le plus rapide à 7,54 % car les résolutions 4K et 8K réduisent l'incertitude diagnostique dans l'examen des microcalcifications et des nodules pulmonaires. Le RadiForce RX670 d'EIZO avec une résolution de six mégapixels et une station d'accueil USB-C illustre les gains ergonomiques qui minimisent l'encombrement des câbles.

La convergence des composants guide également les achats : les configurations à client léger transfèrent la valeur des GPU locaux vers des nœuds de traitement centralisés, tandis que l'étalonnage automatique et les fonctionnalités d'éclairage confort augmentent les prix de vente moyens des écrans. À mesure que davantage d'établissements visent la lecture à distance, les visionneuses à empreinte nulle intégrées dans le système d'information hospitalier suppriment la dernière dépendance aux cartes graphiques propriétaires. Par conséquent, la proportion des logiciels sur le marché des stations de travail d'imagerie médicale continuera de croître plus rapidement que tout poste matériel.

Par modalité : le leadership de la TDM face à la disruption de la mammographie

Les stations de travail de tomodensitométrie contrôlaient 30,28 % des revenus de 2025 grâce à leur utilité multi-organes et aux mises à niveau à comptage de photons. Le segment bénéficie de la standardisation en entreprise, car un seul visionneur TDM peut servir les cas de traumatologie, d'oncologie et de cardiologie. Les plateformes de mammographie, cependant, enregistrent le CAGR le plus rapide à 7,82 % à mesure que les programmes de dépistage nationaux s'étendent et que la tomosynthèse 3D devient courante. L'élimination de la compression mammaire par la TDM mammaire à faisceau conique augmentera encore les charges de données et justifiera les investissements de renouvellement des stations de travail.

Les stations de travail IRM gagnent en dynamisme grâce aux lancements d'aimants sans hélium qui facilitent les contraintes d'installation. L'échographie, historiquement attachée aux consoles matérielles, exploite désormais le post-traitement basé sur le cloud qui extrait des mesures automatisées à partir de boucles ciné brutes. L'innovation des stations de travail de médecine nucléaire repose sur les détecteurs numériques, qui réduisent le temps de reconstruction et la dose tout en permettant des acquisitions TEP corps entier.

Par mode d'utilisation : l'architecture à client léger transforme le déploiement

Les configurations à client léger et à diffusion web ont capturé 59,05 % de la taille du marché des stations de travail d'imagerie médicale en 2025. Les hôpitaux ont accéléré les configurations de lecture à distance pendant la pandémie, réalisant des gains de productivité durables lorsque les radiologues pouvaient se connecter depuis leur domicile avec les mêmes identifiants utilisés sur site. Les pools de calcul centralisés simplifient la maintenance car les mises à jour GPU sont déployées une seule fois vers un centre de données plutôt que vers des dizaines de postes de travail. Les configurations à client lourd restent essentielles pour des tâches de niche telles que le rendu cinématique et l'entraînement de modèles d'IA à grand volume, ce qui justifie leur CAGR de 6,93 %.

Les stratégies de périphérie hybride combinent désormais le cache SSD local avec le stockage d'objets cloud, équilibrant la latence et la résilience. Les visionneuses à empreinte nulle intégrées dans les portails de dossiers médicaux électroniques suppriment toutes les barrières d'installation et ouvrent de nouvelles possibilités pour la lecture mobile. Les normes de chiffrement telles que TLS 1.3 garantissent que les études diffusées par le web restent conformes à la HIPAA sans surcharge VPN, un point de plus en plus important à mesure que les risques de rançongiciels augmentent.

Par utilisateur final : la consolidation hospitalière oriente les schémas d'approvisionnement

Les hôpitaux représentaient 61,40 % des revenus de 2025 en raison de la demande d'imagerie multi-départements et de budgets d'investissement importants. La consolidation parmi les groupes hospitaliers américains crée un levier d'achat en volume, encourageant des accords-cadres mono-fournisseur qui regroupent les stations de travail, le PACS et les contrats de service. Pendant ce temps, les centres d'imagerie diagnostique affichent un CAGR de 7,62 % car les payeurs orientent les TDM et IRM non urgentes hors des établissements hospitaliers pour réduire les coûts. Ces centres valorisent le téléchargement rapide des images, la génération de rapports en un clic et l'IA à l'utilisation qui évite les licences initiales.

Les cliniques spécialisées recherchent des plateformes spécifiques à leur rôle, telles que des suites de visualisation cardiovasculaire qui fusionnent l'angiographie TDM avec l'échographie intravasculaire. Les institutions de recherche nécessitent un accès API ouvert pour le prototypage d'algorithmes, tandis que les établissements vétérinaires privilégient le matériel robuste qui tolère la poussière et les variations de température. Les prestataires de services de téléradiologie optent pour des stations de travail cloud natives, partageant le calcul entre des équipes de lecture mondiales tout en maintenant la conformité régionale en matière de souveraineté des données.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,32 % des revenus de 2025, les prestataires américains et canadiens étant restés des adopteurs précoces des outils de triage par IA et de l'acquisition d'images autonome. La région bénéficie de codes CPT bien définis qui remboursent les procédures avancées, permettant aux hôpitaux de récupérer rapidement leurs investissements en stations de travail. Un écosystème de fournisseurs mature accélère les cycles d'innovation, avec plus de 300 algorithmes d'IA homologués par la FDA déjà disponibles pour l'intégration.

L'Asie-Pacifique a enregistré une perspective de CAGR de 8,02 % portée par les constructions hospitalières en cours, les programmes de santé cloud gouvernementaux et les populations vieillissant rapidement. La Chine continue d'étendre ses hubs de téléradiologie provinciaux qui connectent les hôpitaux de comté aux centres tertiaires, tandis que le programme Ayushman Bharat de l'Inde stimule les volumes diagnostiques dans les villes secondaires. De nombreux nouveaux établissements contournent les PACS hérités et déploient des archives cloud natives dès le premier jour, favorisant les architectures à client léger qui minimisent les effectifs informatiques locaux.

L'Europe affiche une expansion régulière à mesure que l'initiative Espace européen des données de santé encourage l'échange transfrontalier d'images, poussant les hôpitaux vers des visionneuses interopérables. Les extensions nationales de dépistage du sein en Allemagne et en France stimulent l'adoption de stations de travail de mammographie 3D, tandis que les fonds de modernisation du NHS britannique soutiennent les projets pilotes de dépistage du cancer du poumon par TDM assistée par IA.

Au Moyen-Orient et en Afrique, les partenariats public-privé financent des centres d'imagerie phares, mais l'instabilité politique et les fluctuations des taux de change peuvent retarder les achats.

L'Amérique latine gagne du terrain grâce à des accords commerciaux régionaux qui réduisent les droits d'importation sur le matériel de diagnostic, bien que la couverture haut débit inégale limite les déploiements à client léger dans les sites ruraux.

Paysage réglementaire

Les stations de travail d'imagerie médicale prenant en charge les fonctions d'archivage et de communication d'images relèvent généralement des cadres réglementaires relatifs aux dispositifs médicaux, tels que les réglementations de la FDA américaine sur les dispositifs de radiologie, y compris les classifications liées aux PACS au titre du 21 CFR 892. Ces produits utilisent généralement des contrôles de classe II et des voies 510(k) le cas échéant. Les obligations de conformité s'étendent au-delà des soumissions de préautorisation aux exigences du cycle de vie, notamment le règlement sur le système de gestion de la qualité (QMSR) au titre du 21 CFR Part 820 et le signalement post-commercialisation au titre du 21 CFR Part 803, ce qui entraîne une documentation et une validation continues pour les mises à jour logicielles et les intégrations des stations de travail.

Pour une couverture mondiale, le règlement européen relatif aux dispositifs médicaux (MDR 2017/745) renforce la classification fondée sur les risques et la surveillance post-commercialisation pour les logiciels d'imagerie et les composants connectés, avec un accent supplémentaire sur l'évaluation clinique, la cybersécurité et le contrôle des modifications. Les attentes en matière d'interopérabilité et de performance d'affichage sont liées à des normes et profils consensuels utilisés par les acheteurs et les fournisseurs pour l'intégration et l'acceptation, notamment DICOM (NEMA PS3) via des déclarations de conformité DICOM propres à chaque produit. Par exemple, Philips a publié une déclaration de conformité DICOM pour Advanced Visualization Workspace v15.1.3 en juin 2026. D'autres références incluent la norme IEC 60601-1 pour la sécurité et les performances essentielles, et la norme IEC 62563-1 pour les méthodes d'évaluation de l'affichage d'images médicales utilisées dans les environnements d'interprétation diagnostique.

Paysage concurrentiel

Le marché des stations de travail d'imagerie médicale reste modérément consolidé. L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 51 millions USD et son accord pour reprendre MIM Software illustrent la course à l'intégration de l'IA spécialisée dans les plateformes grand public. Siemens Healthineers contre-attaque en intégrant l'IA OpenRecon dans ses visionneuses syngo.via, tandis que Philips approfondit le post-traitement TDM spectrale dans IntelliSpace. Les spécialistes des écrans matériels tels qu'EIZO s'associent aux fournisseurs de PACS pour certifier l'étalonnage des couleurs pour la lecture à distance.

Les pénuries de GPU élèvent l'agilité de la chaîne d'approvisionnement au rang de différenciateur concurrentiel, car les fournisseurs qui sécurisent tôt les allocations peuvent livrer des configurations à client lourd haut de gamme dans les délais. La reclassification par la FDA des logiciels de détection assistée par ordinateur en classe II a réduit le délai de mise sur le marché des fonctionnalités d'IA, récompensant les entreprises dotées de pipelines de R&D agiles.

L'interopérabilité reste un facteur déterminant d'achat : les hôpitaux préfèrent les fournisseurs qui adoptent DICOMweb et FHIR pour pérenniser les intégrations. Dans l'ensemble, la frontière concurrentielle se déplace vers l'étendue de la plateforme — matériel, services cloud et IA native — plutôt que vers des solutions ponctuelles isolées.

Leaders du secteur des stations de travail d'imagerie médicale

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

PaxeraHealth

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La visualisation diagnostique native au cloud et sans empreinte, ainsi que la consolidation de l'imagerie d'entreprise, créent des espaces vierges pour les plateformes de stations de travail qui réduisent la dépendance au matériel client lourd dédié tout en maintenant des performances de qualité diagnostique. Cette évolution est renforcée par plusieurs autorisations de visualiseurs par la FDA en 2026, notamment GE HealthCare qui a obtenu l'autorisation 510(k) de la FDA américaine en mars 2026 pour View, positionné comme le cœur de son Genesis Radiology Workspace, et CliniComp qui a obtenu l'autorisation 510(k) de la FDA américaine en juillet 2026 pour un visualiseur PACS (MIMPS) intégrant l'imagerie diagnostique et l'IA native au sein de sa plateforme de dossier médical électronique. Pour les acheteurs, ces déploiements élargissent les options d'approvisionnement autour des licences SaaS, du calcul GPU centralisé et de l'accès basé sur navigateur dans les hôpitaux et les centres d'imagerie diagnostique, ce qui correspond à la réalité du marché où le client léger et le streaming web représentaient 59,05 % du chiffre d'affaires de 2025.

L'intégration native de l'IA dans les flux de travail et l'interopérabilité fondée sur des normes élargissent également les opportunités pour les fournisseurs qui intègrent directement la hiérarchisation, les superpositions et les sorties structurées dans le visualiseur diagnostique, plutôt que sous forme d'applications distinctes. Ces systèmes doivent prendre en charge les pipelines basés sur DICOMweb ainsi que la connectivité DIMSE héritée. L'évolution vers des architectures PACS 3.0, évoquée dans les forums académiques et industriels de 2026, révèle une demande d'intelligence centrée sur les flux de travail et d'interaction bidirectionnelle entre les services d'IA et les visualiseurs. Les actions des fournisseurs autour d'environnements de lecture indépendants du matériel élargissent encore les contextes adressables pour les logiciels de stations de travail, comme l'illustre Visage Imaging qui a mis en avant des innovations optimisées par l'IA pour Visage 7 CloudPACS en juin 2026 et a démontré l'interprétation diagnostique sur du matériel Apple, ce qui soutient les stratégies de simplification informatique dans les établissements confrontés à des contraintes d'approvisionnement en GPU et à des besoins de lecture à distance.

Développements récents du secteur

- Juillet 2026 : CliniComp a obtenu l'autorisation 510(k) de la FDA américaine pour son visualiseur PACS (MIMPS), positionnant la visualisation de qualité diagnostique et l'IA native au sein de sa plateforme de dossier médical électronique. Cette autorisation soutient les déploiements d'imagerie d'entreprise qui privilégient les flux de travail cliniques intégrés plutôt que des stations de visualisation autonomes. Elle accroît également la pression concurrentielle sur les fournisseurs de stations de travail pour offrir une intégration plus étroite avec le contexte du dossier médical électronique et des expériences d'IA maîtrisées dans le visualiseur principal.

- Mars 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA américaine pour View, un visualiseur diagnostique sans empreinte qui constitue un composant clé du Genesis Radiology Workspace. Cette autorisation renforce les modèles de diffusion axés sur le cloud pour la visualisation diagnostique et soutient une adoption plus large des schémas de lecture en client léger dans les hôpitaux et les centres d'imagerie. Elle témoigne également de l'investissement continu des fournisseurs dans des visualiseurs réglementés, basés sur le web, pouvant être mis à jour plus rapidement que les stations de travail conventionnelles.

- Novembre 2025 : Philips a obtenu l'autorisation 510(k) de la FDA américaine pour la dernière version de Cardiovascular Workspace (IntelliSpace Cardiovascular), incluant des options de déploiement hébergées dans le cloud et en SaaS. Cette mise à jour élargit les voies réglementées pour la visualisation avancée fournie par le cloud dans les flux de travail cardiologiques, un domaine à forte intensité de post-traitement. Elle renforce également l'évolution du marché vers des stations de travail compatibles avec l'abonnement, combinant révision d'imagerie, quantification et rapport dans un seul environnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les stations de travail d'imagerie médicale dédiées utilisées pour traiter, visualiser et gérer les images diagnostiques générées par les modalités d'imagerie dans les flux de travail cliniques, y compris l'accès client lourd et client léger lorsqu'il est utilisé pour la visualisation diagnostique.

Exclusions de périmètre : les PC de bureau génériques, les serveurs d'archivage PACS et les contrats de service uniquement sont exclus des totaux de marché.

Aperçu de la segmentation

- Par composant

- Logiciels de visualisation

- Unités d'affichage

- Autres

- Par modalité

- Tomodensitométrie (TDM)

- Imagerie par résonance magnétique (IRM)

- Échographie

- Mammographie

- Autres

- Par mode d'utilisation

- Stations de travail à client lourd

- Stations de travail à client léger / diffusion web

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques spécialisées

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la collecte de données de référence stables qui définissent les limites du modèle de marché, puis est complété par des signaux sectoriels qui expliquent la demande. Des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE et les départements de santé gouvernementaux sont utilisées pour le contexte de l'activité et de la capacité d'imagerie. Pour les autorisations de dispositifs et le langage d'usage prévu, nous nous appuyons sur les sources de la FDA américaine afin de distinguer les classes de stations de travail.

Pour garder les hypothèses ancrées, nous examinons également les revues de radiologie pour les tendances de flux de travail, les publications des associations hospitalières pour l'orientation des dépenses d'investissement, ainsi que les documents publics des entreprises et les présentations aux investisseurs pour les indices de mix de revenus et d'exposition géographique. Le cas échéant, des abonnements payants sont utilisés pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions pour recouper les mouvements de la chaîne d'approvisionnement et les signaux de prix. Ces sources ne sont pas exhaustives, et d'autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été constituées grâce à des entretiens d'experts et des enquêtes structurées auprès de fabricants et distributeurs de stations de travail, ainsi que des parties prenantes des hôpitaux et centres d'imagerie qui influencent l'approvisionnement et l'utilisation quotidienne. Comme il s'agit d'un marché mondial, nous avons utilisé des appels à travers l'APAC, l'EMEA et les Amériques pour tester des hypothèses clés telles que le calendrier de remplacement, l'adoption du client léger et les prix habituels selon la configuration. Tout écart important a ensuite été revérifié via des discussions de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Directeurs (CXO) : 14 % | APAC : 50 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Notre logique de dimensionnement commence par une construction descendante où les volumes de procédures d'imagerie, la base installée de modalités d'imagerie et le nombre d'établissements sont utilisés pour reconstituer le bassin de demande adressable pour les stations de travail de visualisation diagnostique et de visualisation avancée. Ensuite, nous corroborons les totaux avec des approximations ascendantes sélectives, en utilisant des échantillons de PVM multipliés par les volumes unitaires par classe de station de travail et des vérifications de canal sur le mix des expéditions, ce qui aide à ajuster les différences de configuration et les voies d'achat.

Les principales données incluent le rythme des installations de scanners CT et IRM, les volumes de lecture en radiologie et les retards de rapport, les cycles de remplacement du matériel des stations de travail, la part des déploiements en client léger par rapport aux configurations en client lourd, et l'évolution des PVM liée aux exigences en GPU et aux besoins d'affichage haute résolution. Lorsqu'une zone géographique manque de signaux publics fiables, nous comblons l'écart à l'aide d'indicateurs indirects tels que la capacité d'imagerie hospitalière et les dépenses de santé ajustées au revenu, puis corrigeons via les retours de la recherche primaire. Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance reflète différentes vitesses d'adoption des capacités de visualisation fournies via des flux de travail activés par l'IA et un accès basé sur le web, et ces scénarios sont alignés sur ce que rapportent les personnes interrogées dans leurs plans d'approvisionnement et leurs calendriers de renouvellement informatique.

Validation des données et cycle de mise à jour

La validation est effectuée en vérifiant si les résultats du modèle correspondent à des signaux indépendants tels que les tendances d'expédition des modalités, l'orientation des dépenses d'investissement hospitalières, et des ratios raisonnables station de travail/modalité ou station de travail/lecteur. Les valeurs aberrantes sont examinées étape par étape, d'abord en revérifiant les définitions d'unités et le calendrier des devises, puis en faisant réviser la logique et les principales données par un autre analyste avant validation finale.

Lorsqu'un écart majeur apparaît, par exemple un changement brutal de prix ou une évolution de la pénétration du client léger, les répondants sont recontactés pour confirmer ce qui change et si cela est temporaire ou structurel. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des changements de politique, des contraintes d'approvisionnement ou des évolutions notables des flux de travail. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle correspondant aux dernières publications publiques et retours de la recherche primaire.

Taille du marché des stations de travail d'imagerie médicale selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les stations de travail d'imagerie médicale diffèrent souvent parce que la limite du périmètre est tracée différemment, et parce que les hypothèses de tarification et de déploiement sont traitées de différentes manières. Les variations peuvent également provenir de l'année utilisée pour le dimensionnement, du calendrier de conversion des devises et de l'ampleur des vérifications primaires appliquées lorsque les données publiques sont limitées.

Le tableau montre un écart notable entre les valeurs rapportées. Dans le modèle de Mordor Intelligence, le total reflète les stations de travail d'imagerie diagnostique dédiées (y compris l'accès client léger utilisé pour la visualisation diagnostique) tout en excluant les PC génériques, les serveurs d'archivage PACS et les contrats de service uniquement, ce qui peut modifier la base de revenus comptabilisée. Un autre écart courant concerne la question de savoir si le logiciel de visualisation avancée est traité comme faisant partie du forfait station de travail ou comptabilisé dans des marchés logiciels adjacents, et si les PVM sont ajustés à l'aide de signaux de coût des composants plutôt que d'une inflation plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,72 milliards USD (2026) | |

| Cabinet de conseil mondial A | 9,31 milliards USD (2024) | Utilise une année de dimensionnement antérieure et ne sépare pas clairement le chiffre d'affaires des stations de travail des éléments informatiques d'imagerie adjacents, de sorte que les logiciels groupés et les outils de flux de travail plus larges peuvent augmenter le total. |

| Éditeur sectoriel B | 4,46 milliards USD (2024) | S'appuie sur une définition de revenu plus étroite et des PVM implicites plus faibles, et peut exclure certaines parties de la visualisation diagnostique et de la visualisation avancée comptabilisées lorsque les systèmes sont utilisés comme stations de travail d'imagerie complètes. |

Dans l'ensemble, les différences s'expliquent principalement par ce qui est comptabilisé comme vente de station de travail, la façon dont la valeur du client léger et du logiciel est traitée, et l'année qui sert de référence à l'estimation. En maintenant le périmètre lié à l'usage des stations de travail diagnostiques et en revérifiant les ratios clés et la tarification auprès des répondants primaires, la taille de marché obtenue reste liée à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des stations de travail d'imagerie médicale ?

La taille du marché des stations de travail d'imagerie médicale s'élève à 8,72 milliards USD en 2026 et devrait atteindre 11,89 milliards USD d'ici 2031.

Quel segment de composant domine le marché en termes de revenus ?

Les logiciels de visualisation dominent avec 57,12 % des revenus de 2025, soulignant le passage aux plateformes d'imagerie définies par logiciel.

Pourquoi les stations de travail à client léger gagnent-elles en popularité ?

Les architectures à client léger centralisent le traitement, prennent en charge la lecture à distance et réduisent les coûts informatiques sur site, ce qui leur a permis de sécuriser 59,05 % des revenus de 2025.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,02 % jusqu'en 2031 en raison des importantes constructions hospitalières et des programmes nationaux de numérisation.

Comment les intégrations d'IA influencent-elles les achats de stations de travail ?

La reclassification par la FDA des logiciels de détection assistée par ordinateur et les acquisitions par les fournisseurs d'entreprises d'IA accélèrent l'analytique intégrée, faisant des plateformes prêtes pour l'IA un critère d'achat prioritaire.

Quel frein majeur pourrait ralentir l'expansion du marché ?

Les coûts initiaux et de cycle de vie élevés, notamment dans les marchés sensibles aux prix, réduisent l'élan des achats malgré des avantages cliniques évidents.

Dernière mise à jour de la page le: