Taille et Part du Marché Mondial des Systèmes d'Information en Radiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

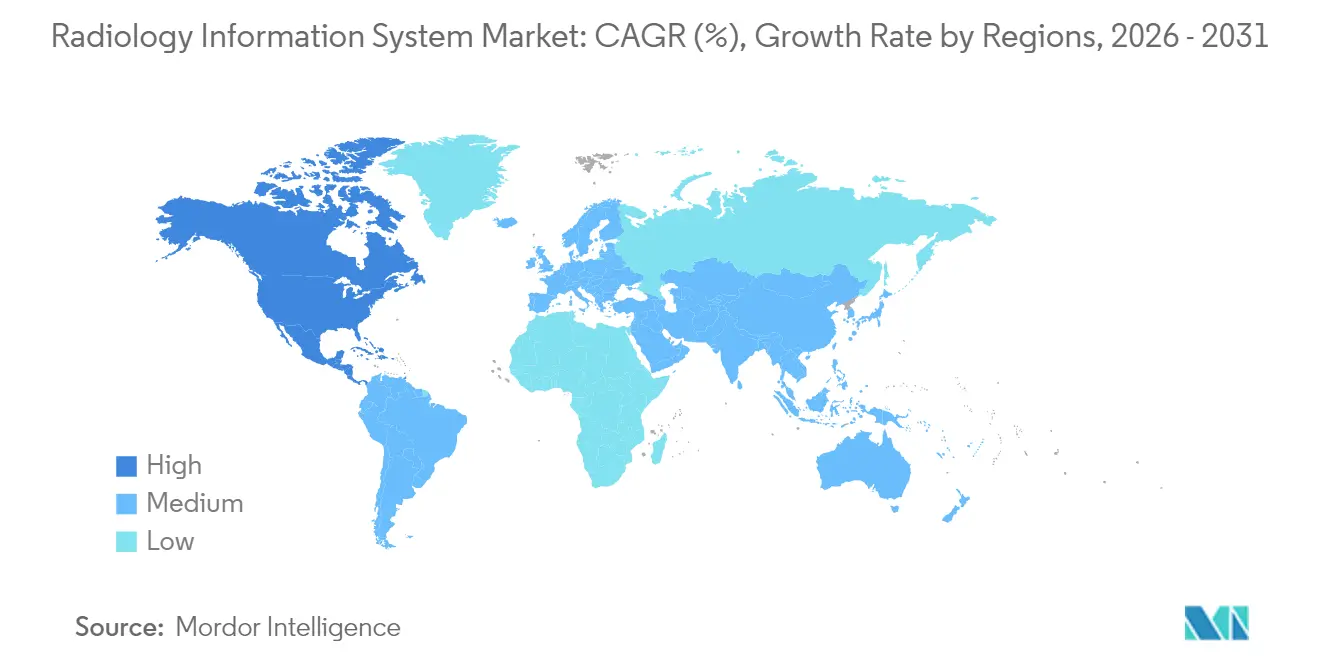

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial des Systèmes d'Information en Radiologie par Mordor Intelligence

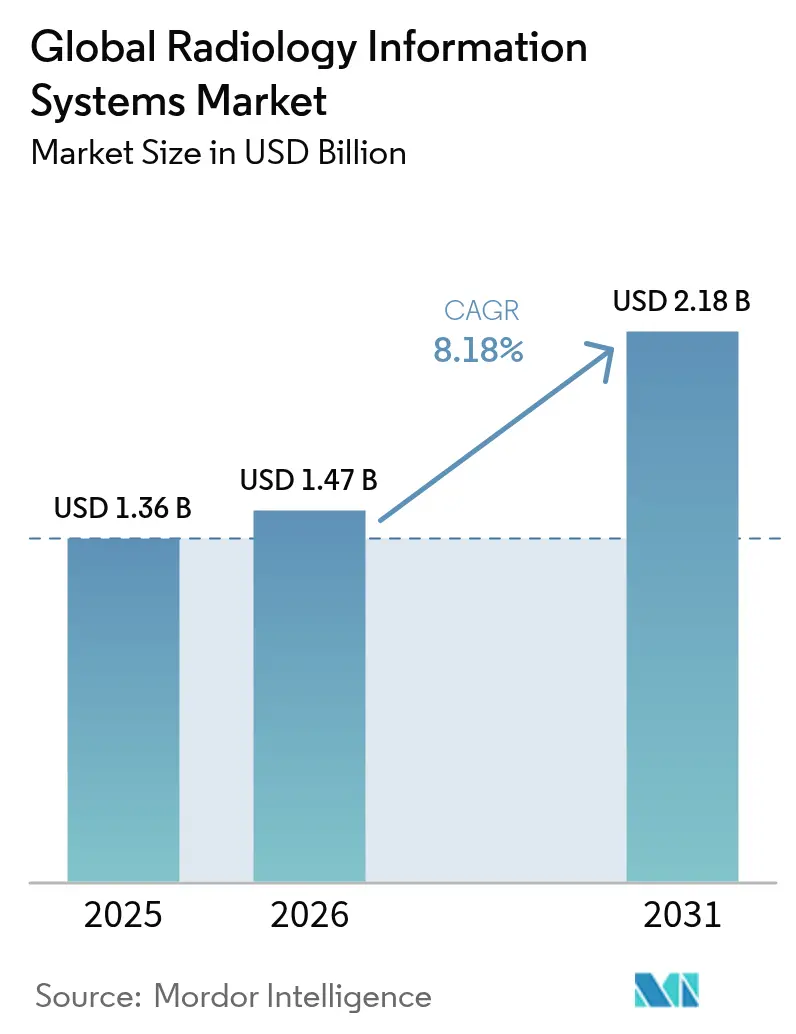

La taille du marché des systèmes d'information en radiologie en 2026 est estimée à 1,47 milliard USD, en progression par rapport à la valeur de 2025 de 1,36 milliard USD, avec des projections pour 2031 indiquant 2,18 milliards USD, croissant à un TCAC de 8,18 % sur la période 2026-2031. La croissance est alimentée par les mandats d'interopérabilité à l'échelle nationale, les pénuries croissantes de radiologues qui amplifient les pressions sur les flux de travail, et les exigences accrues en matière de cybersécurité qui favorisent les architectures natives du cloud. Les plateformes d'entreprise intégrées continuent de dominer les décisions d'approvisionnement car elles synchronisent la planification, le reporting et la facturation au sein d'un dossier unifié, tandis que les solutions autonomes se taillent une niche dans l'imagerie ambulatoire et les réseaux de téléradiologie qui préfèrent des déploiements modulaires avec paiement à l'usage. L'adoption du cloud s'accélère à mesure que les prestataires recherchent une capacité évolutive et un risque en capital réduit, même si beaucoup s'appuient encore sur des installations sur site pour la conformité à la souveraineté des données. Les fournisseurs qui regroupent des services de mise en œuvre, des analyses basées sur l'IA et une sécurité robuste à confiance zéro sont les mieux placés pour remporter de nouveaux contrats alors que les hôpitaux remplacent leur infrastructure obsolète pour répondre aux règles de partage de données en temps réel.

Principaux Enseignements du Rapport

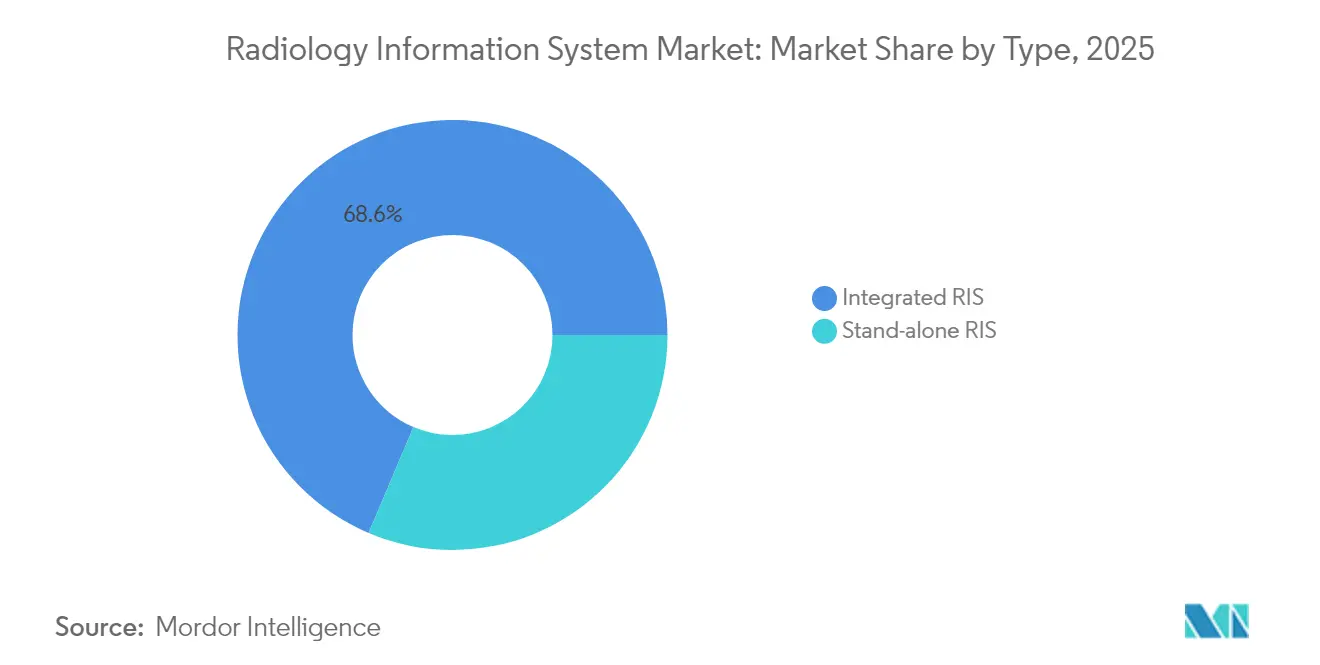

- Par type, les solutions intégrées ont dominé avec 68,62 % de la part de marché des systèmes d'information en radiologie en 2025, tandis que les systèmes autonomes devraient se développer à un TCAC de 9,21 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site détenaient 64,88 % de la taille du marché des systèmes d'information en radiologie en 2025, et les options basées sur le cloud devraient croître à un TCAC de 9,34 % jusqu'en 2031.

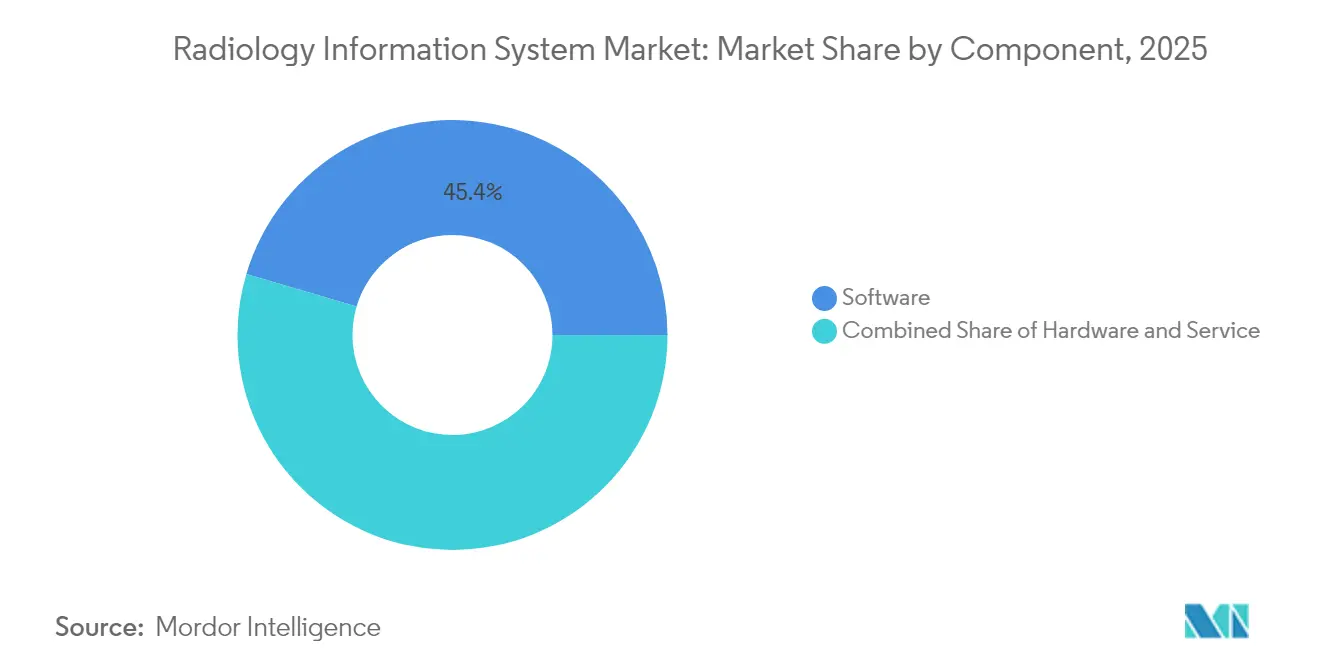

- Par composant, les logiciels ont capté 45,42 % du chiffre d'affaires total de 2025 ; les services connaîtront la croissance la plus rapide avec un TCAC de 9,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 72,02 % du chiffre d'affaires de l'industrie en 2025, tandis que les prestataires de téléradiologie enregistrent le TCAC projeté le plus élevé à 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Information en Radiologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Charge mondiale croissante des maladies chroniques | +2.8% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation à l'échelle de l'entreprise et intégration étroite avec le dossier médical électronique | +2.1% | Mondial, porté par les exigences réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Mandats d'interopérabilité émergents tels que la Règle de Blocage de l'Information de l'ONC américain et l'Espace Européen des Données de Santé prévu | +1.9% | Amérique du Nord et UE, avec des répercussions sur d'autres régions adoptant des cadres similaires | Moyen terme (2-4 ans) |

| Incitations aux soins basés sur la valeur récompensant le débit en radiologie | +1.4% | Principalement Amérique du Nord, en expansion vers l'Europe et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansions nationales du dépistage du cancer (par ex., scanner à faible dose) | +1.2% | Mondial, avec une adoption accélérée dans les marchés développés et les économies émergentes | Moyen terme (2-4 ans) |

| Essor des agrégateurs de services de téléradiologie dans les hôpitaux de niveau 2/3 | +0.8% | Mondial, particulièrement impactant dans les régions rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Mondiale Croissante des Maladies Chroniques

L'incidence du cancer devrait augmenter de 42 % d'ici 2045, une tendance qui exerce une pression soutenue sur le débit d'imagerie et la gestion de l'information [1]Équipe Éditoriale de Nature, "Perspectives sur la Charge Mondiale du Cancer 2025," Nature, nature.com. Les hôpitaux et les centres ambulatoires déploient des environnements de systèmes d'information en radiologie prêts pour l'IA qui cataloguent les volumes d'études croissants et automatisent le suivi longitudinal, permettant aux cliniciens de détecter précocement la progression subtile de la maladie. Le lancement en 2024 par le National Cancer Institute d'un réseau de dépistage multi-cancer couvrant 24 000 participants souligne pourquoi une infrastructure de données évolutive est indispensable. Les fournisseurs intègrent désormais des analyses avancées qui signalent les indicateurs de risque cachés dans les images antérieures, améliorant les programmes de surveillance personnalisée alignés sur le remboursement basé sur la valeur.

Numérisation à l'Échelle de l'Entreprise et Intégration Étroite avec le Dossier Médical Électronique

Soixante-douze pour cent des dirigeants de systèmes de santé font état de gains tangibles en matière de flux de travail grâce aux initiatives de transformation numérique qui reposent sur la convergence des systèmes d'information en radiologie et des dossiers médicaux électroniques. L'échange en temps réel des images, des ordonnances et des résultats réduit les saisies de données redondantes et diminue les taux d'erreurs administratives. Epic Systems a atteint 39,1 % de part de marché des dossiers médicaux électroniques en 2023 et développe plus de 100 fonctionnalités d'IA axées sur l'imagerie pour renforcer l'intégration informatique, illustrant comment les leaders de plateformes créent un effet de verrouillage grâce à des modules de radiologie intégrés. Les fournisseurs de systèmes d'information en radiologie complètent ces écosystèmes avec des API FHIR standardisées qui préservent la différenciation des fournisseurs grâce à des analyses spécifiques aux spécialités.

Mandats d'Interopérabilité Émergents tels que la Règle de Blocage de l'Information de l'ONC américain et l'Espace Européen des Données de Santé Prévu

La Règle Finale sur les Technologies de Santé américaine, entrée en vigueur en mars 2024, exige la transparence des algorithmes et l'échange de données entre fournisseurs qui affecte directement les spécifications des systèmes d'information en radiologie. Les pénalités de juillet 2024 pour la rétention des rapports de radiologie au-delà de 24 heures font peser un risque financier sur les prestataires non conformes. La réglementation européenne sur l'Espace des Données de Santé, adoptée en janvier 2025, impose des dossiers médicaux électroniques interopérables dans tous les États membres de l'UE, élargissant les opportunités de marché pour les plateformes de systèmes d'information en radiologie qui respectent des garanties de confidentialité rigoureuses [2]Stella Kyriakides, "Espace Européen des Données de Santé : Autonomiser les Citoyens," Commission Européenne, ec.europa.eu. Les fournisseurs qui proposent des pistes d'audit robustes et un chiffrement sont bien positionnés pour capitaliser sur les déploiements multi-pays.

Incitations aux Soins Basés sur la Valeur Récompensant le Débit en Radiologie

Les modèles de paiement axés sur les résultats récompensent les départements qui réduisent les délais d'exécution sans sacrifier la précision. Le CMS exigera des vérifications électroniques d'autorisation préalable à partir de 2027, incitant à la planification automatisée et à l'aide à la décision dans les flux de travail des systèmes d'information en radiologie. Les réseaux d'imagerie privés illustrent les avantages commerciaux : le programme d'IA de détection du cancer du sein de 40 millions USD de SimonMed Imaging a amélioré la détection de 21 % et débloqué des niveaux de remboursement premium. Les prestataires demandent désormais des analyses prédictives qui équilibrent l'utilisation des scanners par rapport aux limites de personnel pour maximiser les études facturables par jour.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des primes d'assurance cybersécurité pour les données d'imagerie | -1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe en raison du contrôle réglementaire | Court terme (≤ 2 ans) |

| Frais de licence initiaux élevés, coûts de réingénierie des flux de travail et travaux d'interfaçage | -1.2% | Mondial, affectant particulièrement les petites organisations de santé et les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries de personnel en radiologie limitant l'utilisation des systèmes | -1.0% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et dans les régions rurales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Règles de souveraineté des données compliquant les déploiements cloud multi-pays | -0.7% | Mondial, avec l'impact le plus élevé en Europe, en Chine et dans les régions soumises à des exigences strictes de localisation des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Primes d'Assurance Cybersécurité pour les Données d'Imagerie

Quatre-vingt-huit pour cent des prestataires subissent au moins une cyberattaque par an, et les archives d'imagerie sont des cibles privilégiées des rançongiciels. La violation de données de 2020 au University of Vermont Health Network a entraîné 63 millions USD de pertes et 39 jours d'interruption d'activité, mettant en évidence le coût caché de contrôles de sécurité inadéquats. Les assureurs répondent par des primes élevées qui gonflent le coût total de possession. Les hyperscalers du cloud contrent cela en regroupant des fonctionnalités à confiance zéro et des services de détection gérés, mais les règles de résidence des données maintiennent certains hôpitaux attachés aux centres de données locaux.

Frais de Licence Initiaux Élevés, Coûts de Réingénierie des Flux de Travail et Travaux d'Interfaçage

Les déploiements traditionnels de systèmes d'information en radiologie nécessitent des frais de licence à six ou sept chiffres, des interfaces HL7 sur mesure et une formation intensive du personnel qui poussent les petits hôpitaux à retarder la modernisation. L'intégration avec les systèmes d'archivage et de communication d'images existants nécessite souvent du code personnalisé qui prolonge les projets au-delà des délais prévus. Les abonnements natifs du cloud atténuent le choc en capital, réduisant le coût total jusqu'à 30 % selon les dirigeants de l'imagerie diagnostique. L'accord Visage de 30 millions USD sur sept ans avec Duly Health and Care démontre des modèles de dépenses d'exploitation prévisibles qui déplacent les dépenses des budgets d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Solutions Intégrées Stimulent la Consolidation du Marché

Les plateformes intégrées ont représenté 68,62 % du chiffre d'affaires de 2025, preuve que les systèmes de santé valorisent un fournisseur unique pour l'enregistrement, la planification, la liste de travail et la facturation. Leurs économies d'échelle réduisent la maintenance des interfaces et centralisent la gouvernance. Les solutions autonomes croissent à un TCAC de 9,21 % car les centres d'imagerie spécialisés et les réseaux de téléradiologie recherchent des outils légers et prioritairement cloud sans la surcharge des licences d'entreprise. La consolidation des fournisseurs s'accélère à mesure que les fournisseurs de systèmes d'information en radiologie intègrent une orchestration avancée pour attirer les acheteurs d'entreprise.

Epic Systems a ajouté 153 hôpitaux de soins aigus en 2023, tandis qu'Oracle Health a introduit une autorisation préalable basée sur l'IA qui réduit les refus. Ces évolutions montrent que l'analyse est le nouveau champ de bataille. Les entreprises plus agiles répondent avec des conceptions modulaires et centrées sur les API qui s'intègrent aux principaux dossiers médicaux électroniques, réduisant la friction de changement qui enfermait autrefois les clients dans des architectures monolithiques.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Malgré les Préoccupations de Sécurité

Les installations sur site dominent encore à 64,88 % car les directeurs des systèmes d'information restent méfiants vis-à-vis des mandats de stockage de données hors site. Pourtant, les abonnements cloud affichent un TCAC de 9,34 % à mesure que les directeurs informatiques privilégient la mise à l'échelle élastique et la sécurité externalisée. Les prestataires dépensent en moyenne 38 millions USD par an pour des contrats d'infrastructure mais n'utilisent que 44 % de la capacité provisionnée, indiquant une marge d'optimisation dans l'enveloppe de dépenses actuelle.

L'urgence liée à la COVID-19 a exposé les vulnérabilités des centres de données fixes lorsque le personnel a basculé vers la lecture à distance. Les systèmes de santé se couvrent désormais avec des modèles hybrides qui transfèrent la charge excédentaire vers le cloud lors des pics de demande. Des alliances stratégiques telles que GE HealthCare avec Amazon Web Services et le cloud d'imagerie de Microsoft pour Epic accélèrent cette transition en regroupant des contrôles de conformité et des entrepôts de données régionaux.

Par Composant : La Croissance des Services Reflète la Complexité de la Mise en Œuvre

Les logiciels ont représenté 45,42 % de la facturation de 2025 à mesure que les établissements ont mis à niveau vers des versions centrées sur les flux de travail avec des analyses intégrées et la création de rapports en langage naturel. Les services, cependant, dépassent tous les autres postes avec un TCAC de 9,88 %. Les hôpitaux font appel à des consultants pour l'analyse des écarts, le coaching en gestion du changement et le renforcement de la cybersécurité, soulignant que la technologie seule ne peut garantir des gains opérationnels.

La demande de matériel diminue car la virtualisation et les postes de travail basés sur navigateur réduisent la nécessité de consoles de radiologie dédiées. Les fournisseurs répondent avec des offres de services gérés qui éliminent les factures séparées de licence, de support et d'hébergement, simplifiant la budgétisation pour les équipes financières sous pression en raison des réductions de remboursement.

Par Utilisateur Final : Les Prestataires de Téléradiologie Émergent comme Catalyseur de Croissance

Les hôpitaux et les systèmes multi-hospitaliers ont absorbé 72,02 % des dépenses en systèmes d'information en radiologie en 2025 alors qu'ils s'empressaient d'unifier l'imagerie d'entreprise. Les centres d'imagerie diagnostique maintiennent une traction ambulatoire stable, tandis que les centres de chirurgie ambulatoire créent une nouvelle demande de connectivité micro-systèmes d'archivage et de communication d'images. Les entreprises de téléradiologie se développent le plus rapidement à un TCAC de 9,36 % en comblant les lacunes des gardes de nuit et en offrant une couverture de sous-spécialité à travers les fuseaux horaires.

L'acquisition par ONRAD de Direct Radiology auprès de Philips a produit la plus grande entité indépendante de téléradiologie américaine, prouvant que les économies d'échelle comptent dans la lecture à distance. Les pénuries persistantes de radiologues projetées jusqu'en 2055 amplifient le besoin de plateformes unifiées qui acheminent les études de manière transparente entre les cliniciens sur site et à distance sans rompre les pistes d'audit.

Analyse Géographique

L'Amérique du Nord a représenté 49,11 % du chiffre d'affaires mondial de 2025, soutenue par la Loi sur les Remèdes du 21e Siècle et un financement par capital-risque robuste qui finance des projets pilotes cloud et des essais d'IA. Le partenariat d'IA en imagerie de 1 milliard USD de Sutter Health illustre l'ampleur des investissements. Les fenêtres obligatoires de publication des rapports sous 24 heures, appliquées depuis juillet 2024, ont contraint les hôpitaux à remanier les files d'attente des systèmes d'information en radiologie existants, soutenant les mises à niveau progressives des licences.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,01 %. Le programme de transformation numérique du Japon établit des normes de qualité nationales pour les données d'images structurées, encourageant les consortiums hospitaliers à migrer vers des plateformes interopérables. La Chine consacre d'importants budgets publics aux centres de données cloud provinciaux, stimulant la demande de systèmes d'information en radiologie qui localisent la langue tout en maintenant la compatibilité HL7. Les initiatives de télésanté de l'Inde, assorties de paiements incitatifs pour les diagnostics ruraux, stimulent les achats de systèmes d'information en radiologie basés sur le web qui s'adaptent aux environnements à faible bande passante.

Le paysage réglementaire européen s'est transformé en janvier 2025 lorsque la réglementation sur l'Espace Européen des Données de Santé est entrée en vigueur. La règle prescrit des spécifications de données communes qui seront progressivement mises en œuvre jusqu'en 2029, offrant aux fournisseurs de systèmes d'information en radiologie une feuille de route définie pour la certification. L'accord d'IA en imagerie de 249 millions USD de GE HealthCare avec Nuffield Health couvrant 31 hôpitaux britanniques signale comment les prestataires pérennisent leur infrastructure avant la pleine application de l'Espace Européen des Données de Santé.

Paysage Concurrentiel

Le secteur présente une concentration modérée, les dix plus grands fournisseurs représentant environ 55 % du chiffre d'affaires mondial. Epic Systems, Oracle Health et GE HealthCare s'appuient sur d'importants budgets de recherche et développement et des bases installées de dossiers médicaux électroniques pour vendre en complément des modules d'imagerie qui s'appuient sur les passerelles d'interopérabilité existantes. Siemens Healthineers, Sectra et INFINITT Healthcare se distinguent par leurs flux de travail de sous-spécialité, leurs analyses intégrées et leurs architectures cloud à haute disponibilité.

Les alliances stratégiques remplacent les acquisitions pures. GE HealthCare s'est associé à RadNet pour co-développer des solutions SmartTechnology qui fusionnent la planification par IA avec des protocoles d'imagerie spécifiques aux patients. L'investissement d'Amazon dans le modèle de fondation multimodal d'Aidoc illustre l'intérêt des hyperscalers pour l'IA spécifique à un domaine qui accélère la précision des grands modèles de langage pour les cas d'usage en radiologie. Des groupes de capital-investissement tels que WindRose Health Investors ont agrégé des actifs de systèmes d'information en radiologie et de systèmes d'archivage et de communication d'images sous Collaborative Imaging pour développer leur présence dans les contrats de services gérés et renforcer leur pouvoir de négociation face aux grands systèmes de santé.

Les concurrents émergents se concentrent sur la cybersécurité à confiance zéro, prédisant le score de risque de rançongiciel par étude et offrant une indemnisation sans faute. D'autres ciblent des systèmes d'information en radiologie à faible coût, uniquement basés sur navigateur, destinés aux centres de chirurgie ambulatoire qui fonctionnent avec des équipes informatiques réduites. La différenciation concurrentielle repose désormais sur l'équilibre entre un déploiement cloud rapide, une conformité à toute épreuve et une productivité basée sur l'IA sans augmentation des charges d'exploitation.

Leaders Mondiaux de l'Industrie des Systèmes d'Information en Radiologie

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM (Merge Healthcare Incorporated)

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2024 : DeepHealth, une filiale de RadNet, a ouvert un nouveau bureau à Bengaluru pour s'étendre sur le marché indien. Ce pôle technologique stimule les avancées innovantes et soutient la mission de DeepHealth de révolutionner la prestation de soins.

- Juin 2024 : DeepHealth a lancé son portefeuille intégré en Italie. Le système d'exploitation DeepHealth natif du cloud unifie les données cliniques et personnalise les espaces de travail basés sur l'IA pour améliorer les résultats des patients dans les domaines de la santé pulmonaire, mammaire, prostatique et cérébrale.

- Février 2024 : Pro Medicus a lancé Visage Ease VP pour Apple Vision Pro, offrant une expérience d'imagerie spatiale immersive pour les flux de travail diagnostiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Mordor Intelligence définit le marché des Systèmes d'Information en Radiologie comme un logiciel spécialement conçu qui orchestre la planification des patients, le flux de travail d'imagerie, le reporting des résultats, les analyses et la facturation au sein des départements d'imagerie diagnostique, qu'il soit proposé en tant que suite autonome ou en tant que module sous licence dans des portefeuilles d'imagerie d'entreprise. L'étude valorise uniquement les licences logicielles, les abonnements et les frais de mise en œuvre ou de support associés ; les serveurs matériels et les modules de systèmes d'information hospitaliers non liés sont suivis ailleurs.

Exclusion de portée : le code de système d'information en radiologie intégré livré dans des offres globales de systèmes d'information hospitaliers sans tarification distincte est exclu de la base de référence.

Aperçu de la Segmentation

- Par Type

- Système d'Information en Radiologie Intégré

- Système d'Information en Radiologie Autonome

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud / Hébergé sur le Web

- Par Composant

- Matériel

- Logiciel

- Services

- Par Utilisateur Final

- Hôpitaux et Systèmes de Santé

- Centres d'Imagerie Diagnostique

- Centres de Chirurgie Ambulatoire

- Prestataires de Téléradiologie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor Intelligence ont ensuite interrogé des chefs de produit de systèmes d'information en radiologie, des responsables informatiques de centres d'imagerie, des administrateurs de systèmes d'archivage et de communication d'images, et des acheteurs hospitaliers en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces discussions ont clarifié les prix de vente moyens, les taux d'attachement des modules et les préférences régionales en matière d'hébergement cloud, affinant les hypothèses tirées des sources secondaires.

Recherche Documentaire

Nos analystes ont commencé par des ensembles de données gouvernementaux tels que les demandes d'imagerie Medicare Partie B du CMS, les volumes de procédures d'Eurostat et les barèmes de tarifs du Ministère de la Santé, du Travail et des Affaires Sociales du Japon, qui ancrent les comptages réels de scans et les plafonds de remboursement. Des associations telles que la Société Radiologique d'Amérique du Nord, HIMSS et l'Collège Américain de Radiologie fournissent des références d'adoption pour l'interopérabilité, la migration vers le cloud et les cadres de sécurité. Les rapports annuels et les présentations aux investisseurs des entreprises nous aident à suivre les pivots de tarification vers les logiciels en tant que service et les services gérés, tandis que les revues scientifiques du Journal of Digital Imaging décrivent les modules de flux de travail émergents basés sur l'IA. Les bibliothèques payantes, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, comblent les lacunes de chiffre d'affaires. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté la phase documentaire.

Dimensionnement du Marché et Prévisions

Nous reconstituons la base de référence 2025 par une approche descendante. Les volumes de procédures d'imagerie diagnostique sont multipliés par les taux de pénétration vérifiés des systèmes d'information en radiologie, puis ajustés pour refléter les différentiels de prix de vente moyens entre les installations sur site et le cloud. Les regroupements de fournisseurs et les vérifications d'échantillons de contrats fournissent un test de raisonnabilité ascendant avant que les totaux ne soient validés. Les variables clés comprennent les comptages annuels d'examens par scanner et IRM, la pénétration des dossiers médicaux électroniques dans les hôpitaux, l'érosion moyenne des prix des licences, les coûts d'hébergement cloud par étude, les incitations réglementaires à l'interopérabilité et les taux d'attachement des modules d'IA. La régression multivariée relie ces moteurs aux dépenses historiques et projette jusqu'en 2030 ; des scénarios validés avec des experts primaires tempèrent les valeurs aberrantes extrêmes.

Validation des Données et Cycle de Mise à Jour

Les résultats sont soumis à des analyses de variance par rapport à des séries indépendantes de volumes de scans et aux résultats des fournisseurs. Un analyste pair examine les anomalies avant validation. Nous actualisons les modèles tous les douze mois et déclenchons des ajustements intermédiaires pour les fusions importantes, les changements de remboursement ou les mandats de cybersécurité, garantissant que les clients reçoivent toujours une vue actualisée.

Pourquoi la Base de Référence des Systèmes d'Information en Radiologie de Mordor inspire Confiance

Les estimations publiées sur les systèmes d'information en radiologie correspondent rarement, et les différences découlent généralement de la portée, de la tarification et de la cadence d'actualisation des données. Notre inclusion disciplinée des seules lignes de logiciels et de services de systèmes d'information en radiologie monétisés, ainsi que les réinitialisations annuelles des modèles, minimisent l'inflation cachée.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent des technologies informatiques d'imagerie génériques ou du matériel serveur dans les totaux des systèmes d'information en radiologie, d'autres qui supposent des frais de licence fixes malgré des remises évidentes sur les logiciels en tant que service, et quelques-uns qui basent la croissance sur des moyennes historiques sur cinq ans sans données de procédures récentes.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,36 milliard USD (2025) | ||

| 1,34 milliard USD (2024) | Cabinet de Conseil Mondial A | Inclut le matériel serveur existant et utilise des prix de vente moyens constants |

| 1,40 milliard USD (2024) | Cabinet de Conseil Régional B | Traite le code de système d'information en radiologie intégré dans les systèmes d'information hospitaliers comme un chiffre d'affaires autonome |

Pris ensemble, la comparaison montre que le modèle de Mordor Intelligence, vérifié par le bas et piloté par des variables, produit une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance pour leurs discussions de planification et d'investissement.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Mondial des Systèmes d'Information en Radiologie ?

La taille du Marché Mondial des Systèmes d'Information en Radiologie devrait atteindre 1,47 milliard USD en 2026 et croître à un TCAC de 8,18 % pour atteindre 2,18 milliards USD d'ici 2031.

Quel segment de solution détient actuellement la plus grande part de marché ?

Les systèmes d'information en radiologie intégrés dominent avec 68,62 % de la part de chiffre d'affaires mondial en 2025, reflétant la demande des hôpitaux pour des plateformes de flux de travail de bout en bout.

Qui sont les principaux concurrents dans le paysage des systèmes d'information en radiologie ?

Les principaux fournisseurs comprennent Epic Systems, Oracle Health, GE HealthCare, Siemens Healthineers, Sectra, INFINITT Healthcare, et un groupe de spécialistes de la téléradiologie et du cloud natif qui proposent des solutions modulaires et pilotées par API.

Quelle est la région à la croissance la plus rapide sur le Marché Mondial des Systèmes d'Information en Radiologie ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché Mondial des Systèmes d'Information en Radiologie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché Mondial des Systèmes d'Information en Radiologie.

Pourquoi les prestataires de soins de santé adoptent-ils de plus en plus les déploiements de systèmes d'information en radiologie basés sur le cloud ?

Les abonnements cloud offrent une capacité évolutive, des dépenses en capital initiales réduites, des garanties de cybersécurité intégrées et des options de reprise après sinistre plus faciles — tous des éléments essentiels alors que les volumes d'imagerie augmentent et que les mandats de partage de données se renforcent.

Dernière mise à jour de la page le: