Taille et Part du Marché de l'Informatique Quantique dans la Découverte de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

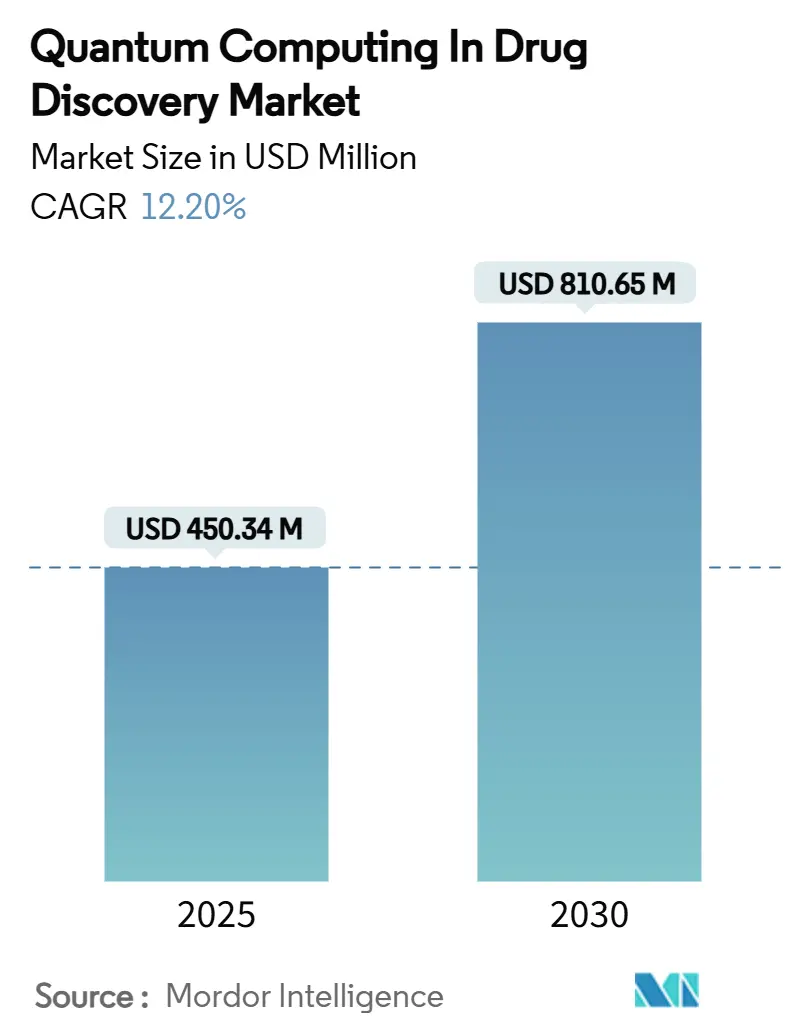

| Taille du Marché (2025) | 450.34 Millions de dollars américains |

| Taille du Marché (2030) | 810.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique Quantique dans la Découverte de Médicaments par Mordor Intelligence

La taille du marché de l'informatique quantique dans la découverte de médicaments a atteint 450,34 millions USD en 2025 et, sur sa trajectoire actuelle, s'élargira à 810,65 millions USD d'ici 2030, produisant un CAGR robuste de 12,20 % sur la fenêtre de prévision. L'accès croissant au cloud aux ressources de qubits, l'escalade des partenariats pharmaceutiques-quantiques et le financement soutenu par les gouvernements dans le cadre de programmes ambitieux convergent comme les principaux accélérateurs de cette expansion. Les développeurs pharmaceutiques, sous pression pour comprimer les cycles de recherche traditionnels de 10 à 15 ans, adoptent des flux de travail de simulation moléculaire quantique pour affiner les listes de hits, optimiser les leads et réduire les risques des programmes en phase avancée. La dynamique concurrentielle reste fluide car la technologie est encore à un stade précoce, mais les avantages évidents en termes de coût et de temps sont suffisamment convaincants pour que les premiers acteurs s'attendent à des gains de productivité significatifs une fois que le nombre de qubits logiques dépassera 1 000. La plus grande disponibilité d'interfaces de programmation d'applications prêtes pour le quantique facilite également l'intégration avec les infrastructures informatiques haute performance existantes, élargissant la portée commerciale du matériel à modèle à portes et photonique.

Points Clés du Rapport

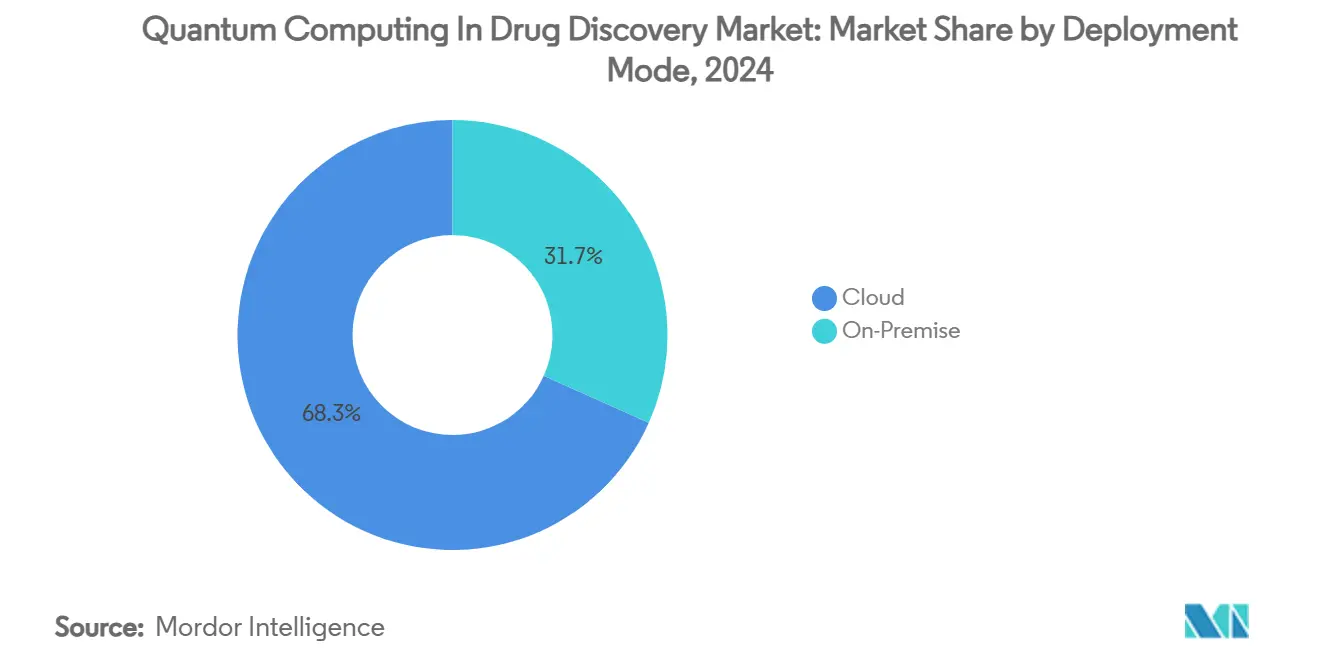

- Par mode de déploiement, les solutions cloud ont représenté 68,3 % de la part du marché de l'informatique quantique dans la découverte de médicaments en 2024, tandis que les installations sur site devraient se développer à un CAGR de 14,5 % jusqu'en 2030.

- Par type de traitement quantique, les processeurs à modèle à portes ont dominé avec une part de revenus de 46,7 % en 2024 ; le matériel photonique devrait enregistrer le CAGR le plus rapide de 15,7 % jusqu'en 2030.

- Par stade de découverte de médicaments, l'optimisation des leads a capturé une part de 38,3 % de la taille du marché de l'informatique quantique dans la découverte de médicaments en 2024, tandis que l'identification et la validation des cibles progressent à un CAGR de 16,6 % jusqu'en 2030.

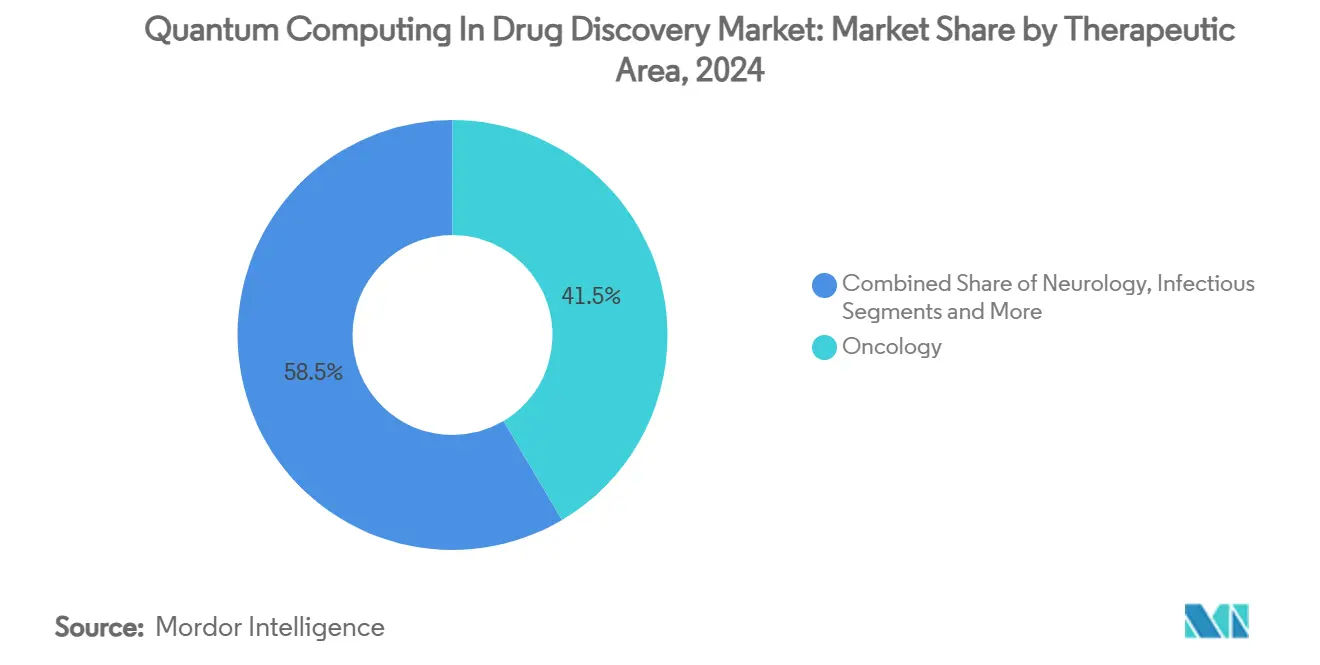

- Par domaine thérapeutique, l'oncologie a dominé avec une part de 41,5 % en 2024, tandis que les maladies rares et orphelines sont prêtes pour la croissance la plus rapide à un CAGR de 14,3 % sur la période de prévision.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu une part de 53,8 % en 2024 ; les start-ups de découverte de médicaments quantiques devraient afficher le CAGR le plus élevé de 13,7 % jusqu'en 2030.

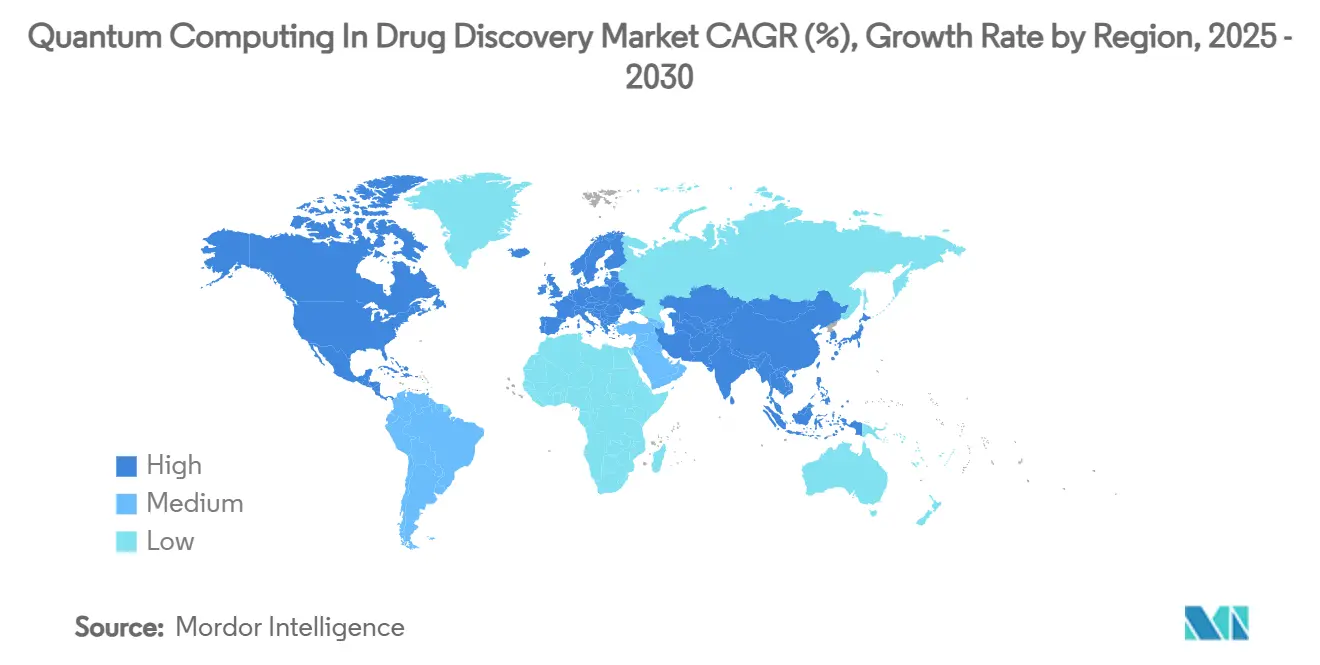

- Par géographie, l'Amérique du Nord est restée le plus grand marché régional avec une part de 51,1 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus fort de 17,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Informatique Quantique dans la Découverte de Médicaments

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accessibilité au cloud démocratisant la simulation moléculaire | +2.50% | Amérique du Nord, Europe en premier ; diffusion mondiale | Moyen terme (2-4 ans) |

| Alliances pharmaceutiques-quantiques accélérant le financement par capital-risque | +1.80% | Amérique du Nord et UE au cœur ; APAC en expansion | Court terme (≤ 2 ans) |

| Subventions gouvernementales quantiques pour les cas d'usage en biopharmacie | +1.20% | États-Unis, Royaume-Uni, Allemagne, Chine, Australie | Long terme (≥ 4 ans) |

| Plateformes hybrides IA-QC réduisant les coûts de calcul | +1.50% | Pôles de la Silicon Valley, Boston, Londres | Moyen terme (2-4 ans) |

| Qubits logiques corrigés d'erreurs >1 000 | +1.30% | Centres de recherche mondiaux | Long terme (≥ 4 ans) |

| Concurrence tarifaire de l'informatique quantique en tant que service | +0.90% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Exponentielle de l'Accessibilité au Cloud Quantique Démocratisant la Simulation Moléculaire

Les plateformes cloud suppriment la barrière de capital de 15 à 50 millions USD qui limitait autrefois l'accès quantique aux laboratoires d'élite. Azure Quantum Elements de Microsoft a introduit des services de chimie générative et de théorie de la fonctionnelle de la densité accélérée en 2024, permettant aux biotechs de niveau intermédiaire de cribler des millions de composés via des tableaux de bord navigateur. L'orchestration hybride qui associe des GPU classiques à des qubits à modèle à portes renvoie désormais des prédictions de propriétés en heures plutôt qu'en semaines, réduisant les cycles de développement précoce des médicaments. Des chercheurs de l'Université de Copenhague ont encore amélioré la précision en publiant de nouvelles « recettes » mathématiques qui réduisent le bruit dans les algorithmes moléculaires quantiques[1]Université de Copenhague, « Les chercheurs en quantique proposent une recette qui pourrait accélérer le développement de médicaments », scientedaily.com. Des pilotes commerciaux confirment ces gains : IonQ, AstraZeneca, AWS et NVIDIA ont publiquement démontré des flux de travail de génération de leads accélérés par le quantique capables de traiter des espaces chimiques plus larges à moindre coût de calcul. En conséquence, le marché de l'informatique quantique dans la découverte de médicaments passe de preuves de concept isolées à des tâches de production répétables hébergées dans le cloud.

Alliances Stratégiques Pharmaceutiques-Quantiques Accélérant l'Afflux de Capital-Risque

Les grands fabricants de médicaments soutiennent des fournisseurs spécialisés de logiciels quantiques pour sécuriser un accès de premier entrant à des algorithmes personnalisés. L'engagement d'un milliard USD d'Eli Lilly envers le moteur de chimie quantique orienté ARN de Creyon est devenu la transaction individuelle la plus significative du secteur en 2025. Le travail de Zapata avec plusieurs sponsors pharmaceutiques a produit une IA générative améliorée par le quantique qui a généré des inhibiteurs KRAS viables en avance sur les références classiques, galvanisant un nouvel intérêt des investisseurs. Des modèles de consortium émergent comme des véhicules efficaces en capital : le Consortium KT regroupe des ressources de Henkel, Mitsubishi Chemical et d'autres pour co-financer des chaînes d'outils fondamentales. L'allocation de 188 millions EUR (219,72 millions USD) de Novo Holdings pour établir un pôle danois de sciences de la vie quantiques souligne que l'investissement va au-delà de l'Amérique du Nord. Ces apports de capitaux accélèrent le développement matériel et stimulent les bibliothèques spécifiques aux applications, élargissant directement le marché de l'informatique quantique dans la découverte de médicaments.

Subventions Gouvernementales de Grande Envergure pour le Quantique Ciblant les Cas d'Usage en Biopharmacie

Les régulateurs financent des programmes nationaux qui incluent expressément des études pilotes de découverte de médicaments. Le Défi d'Informatique Quantique des NIH finance l'idéation d'algorithmes pour les cibles en oncologie et maladies rares[2]Instituts Nationaux de la Santé, « Défi d'Informatique Quantique », nih.gov. L'Australie a engagé 940 millions AUD (612,22 millions USD) pour PsiQuantum, avec des attentes déclarées d'une augmentation du PIB des sciences de la vie de 48 milliards USD d'ici 2040. Une initiative trilatérale Pays-Bas-France-Allemagne a placé plus de 30 millions EUR (35,04 millions USD) derrière des projets transfrontaliers en 2025. Le Royaume-Uni a réservé 30 millions EUR (35,04 millions USD) pour un package quantique plus large de 45 millions EUR (52,59 millions USD) pour les applications de santé[3]Département des Sciences, de l'Innovation et de la Technologie, « Libérer le potentiel du quantique : investissement de 45 millions de livres sterling pour stimuler les avancées dans les scanners cérébraux, les systèmes de navigation et l'informatique quantique », gov.uk. Cette infrastructure du secteur public atténue les risques pour les sponsors privés et accélère la préparation des bancs d'essai nationaux qui alimenteront le secteur de l'informatique quantique dans la découverte de médicaments à long terme.

Émergence de Plateformes Hybrides IA-QC de Découverte de Médicaments Réduisant les Coûts de Calcul

L'association de modèles d'apprentissage profond avec des circuits quantiques variationnels produit des accélérations mesurables sur les tâches de criblage de composés. Model Medicines a qualifié 2025 d'« année d'inflexion » pour les piles hybrides commercialement viables après avoir validé des pipelines rapides de hit-to-lead. Le projet axé sur KRAS d'Insilico Medicine a criblé 100 millions de molécules sur un flux de travail classique-quantique combiné, illustrant des avantages d'échelle impossibles pour le quantique ou l'IA seuls. SandboxAQ et Sanofi ont étendu le paradigme à la découverte de biomarqueurs, élargissant les applications adressables. Des prototypes de recherche tels que Q-Drug encodent des molécules dans des fonctions objectif du modèle d'Ising, réduisant le temps de calcul de près d'un ordre de grandeur. À mesure que le matériel mûrit, ces architectures hybrides domineront le marché de l'informatique quantique dans la découverte de médicaments grâce à leur praticité à l'ère des dispositifs quantiques bruités à échelle intermédiaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La décohérence matérielle limite les circuits profonds | -1.40% | Variance mondiale selon le fournisseur | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en quantique pour la découverte de médicaments | -0.80% | Amérique du Nord et Europe en situation critique | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les données générées par le quantique | -0.60% | Principalement États-Unis et UE | Long terme (≥ 4 ans) |

| Coût élevé des systèmes sur site pour les entreprises pharmaceutiques de niveau intermédiaire | -1.10% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Décohérence Matérielle Persistante Limitant les Circuits Profonds pour les Grandes Molécules

Les dispositifs actuels bruités à échelle intermédiaire ne peuvent pas préserver les états cohérents suffisamment longtemps pour exécuter la profondeur requise pour les simulations de protéines entières. Les résultats de l'Université de Rochester montrent que la décohérence augmente de façon exponentielle avec la complexité moléculaire, annulant les gains de vitesse sur les cibles plus grandes. Les études d'émulation par réseau de tenseurs confirment que les dimensions de liaison requises croissent rapidement, effaçant les avantages de temps d'exécution une fois que les systèmes dépassent quelques centaines de qubits. Les défis du repliement des protéines restent principalement classiques, forçant les praticiens à confiner le travail quantique à des modèles basés sur des fragments ou des divisions hybrides. Jusqu'à l'arrivée d'architectures tolérantes aux pannes, ce plafond tempère les revenus adressables à court terme au sein du marché de l'informatique quantique dans la découverte de médicaments.

Pénurie de Talents Qualifiés en Quantique pour la Découverte de Médicaments Allongeant les Délais de Projet

La demande de scientifiques maîtrisant la mécanique quantique et la chimie médicinale dépasse l'offre, ralentissant les montées en puissance des projets. Des entretiens avec des directeurs techniques de grandes entreprises pharmaceutiques indiquent que les budgets sont disponibles, mais que les équipes nécessitent six à neuf mois pour sécuriser le personnel essentiel, allongeant les calendriers pilotes. Le monde académique ne fait que commencer à fusionner les programmes d'informatique quantique et de pharmacologie, ce qui implique des délais de plusieurs années avant qu'un pipeline régulier de diplômés n'apparaisse. Les grandes entreprises lancent des académies internes, mais les biotechs plus petites doivent souvent externaliser le développement d'algorithmes, augmentant la dépendance vis-à-vis des fournisseurs externes et comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud Accélère l'Accès

Les environnements cloud ont représenté 68,3 % de la part du marché de l'informatique quantique dans la découverte de médicaments en 2024, cimentant leur place comme voie d'entrée par défaut pour la plupart des utilisateurs pharmaceutiques. Les contrats à la demande fournissent des cycles de qubits sans frais généraux d'installation, et les piles entièrement gérées se traduisent par une expertise quantique interne minimale. Azure Quantum Elements de Microsoft et le Programme Partenaires d'IBM signalent des augmentations mensuelles des locataires pharmaceutiques actifs, signalant une base de clients en expansion.

Néanmoins, les empreintes sur site afficheront un CAGR de 14,5 % jusqu'en 2030, portées par les grands groupes pharmaceutiques mondiaux poursuivant des pipelines propriétaires pour la confidentialité concurrentielle. Ces installations intègrent souvent des équipements à modèle à portes cryogéniques avec des clusters haute performance internes, formant des dorsales hybrides qui raccourcissent les cycles d'examen de la souveraineté des données. Par conséquent, les fournisseurs qui offrent une flexibilité de déploiement configurable sont bien positionnés pour capturer des parts plus larges du marché de l'informatique quantique dans la découverte de médicaments.

Par Type de Traitement Quantique : Le Leadership du Modèle à Portes Face au Défi Photonique

Les architectures à modèle à portes ont dominé les revenus de 2024 avec 46,7 %, reflétant leur compatibilité avec les solveurs propres variationnels centraux à la chimie quantique. Pourtant, la tolérance des systèmes photoniques pour le fonctionnement à température ambiante et une décohérence plus faible les positionne comme la classe à la croissance la plus rapide, progressant à un CAGR de 15,7 %. Les recuits quantiques remplissent actuellement des niches d'optimisation discrète telles que le regroupement de conformères, détenant une part de 23,1 %, tandis que les équipements orientés simulateurs détiennent une part de 18,5 % en soutenant les études d'évolution temporelle pour les molécules de taille moyenne.

L'hétérogénéité matérielle implique un avenir pluraliste : les équipes pharmaceutiques choisiront les modalités de traitement les mieux alignées sur les exigences au niveau des tâches, encourageant ainsi des stratégies d'approvisionnement multi-fournisseurs et élargissant les exigences techniques au sein du marché de l'informatique quantique dans la découverte de médicaments.

Par Stade de Découverte de Médicaments : La Domination de l'Optimisation des Leads Évolue

Les architectures à modèle à portes ont dominé les revenus de 2024 avec 46,7 %, reflétant leur compatibilité avec les solveurs propres variationnels centraux à la chimie quantique. Pourtant, la tolérance des systèmes photoniques pour le fonctionnement à température ambiante et une décohérence plus faible les positionne comme la classe à la croissance la plus rapide, progressant à un CAGR de 15,7 %. Les recuits quantiques remplissent actuellement des niches d'optimisation discrète telles que le regroupement de conformères, détenant une part de 23,1 %, tandis que les équipements orientés simulateurs détiennent une part de 18,5 % en soutenant les études d'évolution temporelle pour les molécules de taille moyenne.

L'hétérogénéité matérielle implique un avenir pluraliste : les équipes pharmaceutiques choisiront les modalités de traitement les mieux alignées sur les exigences au niveau des tâches, encourageant ainsi des stratégies d'approvisionnement multi-fournisseurs et élargissant les exigences techniques au sein du marché de l'informatique quantique dans la découverte de médicaments.

Par Domaine Thérapeutique : Le Leadership de l'Oncologie Stimule l'Innovation

L'oncologie a commandé une part de 41,5 % en 2024, où les paysages mutationnels complexes exigent une dynamique moléculaire haute fidélité bien adaptée à la simulation quantique. Les valeurs à vie des thérapies contre le cancer justifient des dépenses de calcul premium, faisant de l'oncologie un terrain d'essai pour le retour sur investissement quantique précoce. La neurologie a détenu 19,2 %, les maladies infectieuses 15,8 % et les domaines métaboliques-cardiovasculaires 13,7 %. Les maladies rares et orphelines, bien que seulement 9,8 % aujourd'hui, affichent le CAGR le plus rapide de 14,3 % car la précision permise par le quantique peut rendre favorables les économies des petites populations.

Les techniques quantiques en oncologie s'étendent déjà au-delà de la simulation à l'amélioration de l'imagerie diagnostique grâce aux réseaux de neurones quantiques, montrant l'étendue des voies cliniques disponibles une fois que le matériel mûrit. Cela enrichit les perspectives à long terme du marché de l'informatique quantique dans la découverte de médicaments.

Par Utilisateur Final : La Domination de la Pharma Permet la Croissance des Start-ups

Les entreprises pharmaceutiques et biotechnologiques ont absorbé 53,8 % des revenus de 2024, confirmant leur rôle de clients ancres. Les organisations de recherche sous contrat ont suivi avec 21,7 %, étiquetant souvent sous marque blanche des environnements quantiques cloud pour des engagements de service à la demande. Le monde académique a représenté 15,4 % grâce au développement d'algorithmes financé par des subventions qui alimente les pipelines commerciaux. Les start-ups ont capturé 9,1 % mais projettent un CAGR de 13,7 %, reflétant un fort financement par capital-risque et une inertie organisationnelle plus légère.

Ce mix montre une dynamique à double sens : les sponsors pharmaceutiques établis sécurisent la capacité, tandis que les nouveaux entrants agiles poussent des algorithmes inventifs plus rapidement. Leur interaction fait avancer l'ensemble du marché de l'informatique quantique dans la découverte de médicaments, établissant de nouvelles chaînes d'outils et preuves de concept.

Analyse Géographique

L'Amérique du Nord a conservé 51,1 % des revenus de 2024, tirant parti de sa dense concentration de fournisseurs de matériel quantique et de sièges sociaux de grandes entreprises pharmaceutiques. Des initiatives fédérales telles que le Défi d'Informatique Quantique des NIH canalisent des subventions publiques directement dans les applications de santé. Le couplage du secteur privé illustré par l'ordinateur quantique de santé dédié d'IBM et de la Cleveland Clinic démontre l'adhésion institutionnelle. Combinés, ces facteurs créent une boucle de rétroaction vertueuse dans laquelle les percées de recherche se convertissent rapidement en pilotes commerciaux et renforcent le leadership de la région.

L'Europe a suivi avec une part de 28,4 %, soutenue par des programmes multiétatiques coordonnés et des engagements d'entreprises illustrés par les laboratoires quantiques de Boehringer Ingelheim implantés en Allemagne. Le continent bénéficie d'un environnement réglementaire intégré qui peut harmoniser rapidement les directives une fois que les normes émergent. Les appels trilatéraux entre les Pays-Bas, la France et l'Allemagne injectent des capitaux dans des consortiums transfrontaliers, élargissant l'écosystème de fournisseurs et soutenant les PME qui alimentent des modules spécialisés dans les flux de travail des grandes entreprises pharmaceutiques.

L'Asie-Pacifique, bien qu'actuellement plus petite, est la géographie qui progresse le plus rapidement, croissant à un CAGR de 17,1 %. Le Tencent Quantum Lab de Chine poursuit une optimisation de circuits propriétaire pour la chimie médicinale, tandis que Fujitsu et RIKEN du Japon font progresser des lignes de matériel supraconducteur visant explicitement les charges de travail de découverte de médicaments. Le soutien sans précédent de 940 millions AUD de l'Australie à PsiQuantum illustre l'ambition gouvernementale de se hisser aux premières positions. Des universités régionales telles que l'Université Polytechnique de Hong Kong livrent des recherches sur les microprocesseurs quantiques qui filtrent rapidement vers les start-ups, créant un nouveau pipeline d'outils adaptés aux besoins pharmaceutiques locaux.

Le reste du monde, y compris le Moyen-Orient et l'Amérique latine, reste à explorer. Leurs courbes d'adoption dépendent des déploiements de services cloud qui atténuent les barrières de capital ; à mesure que les fournisseurs de plateformes étendent les installations de colocalisation, l'adoption devrait s'accélérer, mais des contributions de revenus significatives se matérialisent principalement après 2027. Dans l'ensemble, les variations régionales reflètent des différences d'accès au capital, aux talents et à l'agilité politique, mais collectivement, elles garantissent que le marché de l'informatique quantique dans la découverte de médicaments acquiert des contours véritablement mondiaux d'ici la fin de la décennie.

Paysage Concurrentiel

La concurrence est modérée mais s'intensifie à mesure que les spécialistes du modèle à portes, les pionniers du photonique, les hyperscalers cloud et les laboratoires soutenus par les entreprises pharmaceutiques se disputent les premières références. Les partenariats stratégiques dominent car aucune entité unique ne détient toutes les compétences requises. IBM s'aligne avec Moderna sur la prédiction de la structure de l'ARNm, Google Quantum AI s'associe à Boehringer Ingelheim pour les travaux de dynamique moléculaire, et IonQ s'associe à AstraZeneca pour intégrer les services de qubits dans les pipelines AWS existants. Ces alliances partagent les risques, fusionnent l'expertise de domaine et accélèrent le délai de validation des algorithmes quantiques.

La différenciation technologique se concentre sur trois piliers : la stabilité des qubits, les bibliothèques spécifiques à la chimie et l'intégration transparente des API avec l'informatique existante. Les fournisseurs photoniques font valoir que leur fonctionnement à température ambiante supprime un obstacle clé, tandis que les acteurs établis en supraconductivité vantent des fidélités de portes plus élevées. Les fournisseurs de piles logicielles, quant à eux, courtisent les développeurs avec des boîtes à outils Pythoniques et des noyaux pré-calibrés accordés aux Hamiltoniens de chimie médicinale. Les dépôts de propriété intellectuelle augmentent, le brevet de détermination de circuits quantiques de Tencent illustrant la course à la sécurisation des voies d'optimisation algorithmique.

Des opportunités d'espace blanc existent dans les modules de conformité capables de traduire les sorties quantiques en formats prêts pour les régulateurs, ainsi que dans les cadres hybrides IA-QC sur mesure pour la modélisation des maladies rares où la rareté des ensembles de données met en défi l'apprentissage profond conventionnel. Des start-ups telles que Menten AI, qui a réalisé le premier peptide thérapeutique conçu par le quantique, montrent comment des applications verticales ciblées peuvent perturber des niches sans concurrencer directement les hyperscalers. Au cours des cinq prochaines années, l'activité de fusions et acquisitions devrait augmenter à mesure que les grandes entreprises pharmaceutiques acquièrent des boutiques d'algorithmes pour internaliser le savoir-faire, consolidant progressivement le marché de l'informatique quantique dans la découverte de médicaments.

Leaders du Secteur de l'Informatique Quantique dans la Découverte de Médicaments

IBM Quantum

Google Quantum AI

D-Wave Systems

Rigetti Computing

IonQ

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Fujitsu et RIKEN ont dévoilé un ordinateur quantique supraconducteur de 256 qubits pour renforcer les flux de travail hybrides de découverte de médicaments, avec une feuille de route de 1 000 qubits pour 2026.

- Juin 2025 : IonQ, AstraZeneca, AWS et NVIDIA ont démontré des pipelines de développement de médicaments accélérés par le quantique dans des environnements de test en production.

- Mars 2025 : Fujitsu a publié un logiciel d'opérations quantiques en open source pour élargir l'accessibilité au cloud.

- Juin 2024 : Microsoft a ajouté des modules de Chimie Générative et de DFT Accélérée à Azure Quantum Elements pour le criblage à haut débit.

Portée du Rapport Mondial sur le Marché de l'Informatique Quantique dans la Découverte de Médicaments

| Informatique Quantique Basée sur le Cloud |

| Systèmes Quantiques sur Site |

| Processeurs Quantiques à Modèle à Portes |

| Recuits Quantiques |

| Ordinateurs Quantiques Photoniques/Optiques |

| Simulateurs/Émulateurs Quantiques |

| Identification et Validation des Cibles |

| Génération de Hits et Découverte de Leads |

| Optimisation des Leads |

| Sélection des Candidats Précliniques |

| Oncologie |

| Neurologie et SNC |

| Maladies Infectieuses |

| Maladies Métaboliques et Cardiovasculaires |

| Maladies Rares et Orphelines |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (ORC) |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Informatique Quantique Basée sur le Cloud | |

| Systèmes Quantiques sur Site | ||

| Par Approche de Traitement Quantique | Processeurs Quantiques à Modèle à Portes | |

| Recuits Quantiques | ||

| Ordinateurs Quantiques Photoniques/Optiques | ||

| Simulateurs/Émulateurs Quantiques | ||

| Par Stade de Découverte de Médicaments | Identification et Validation des Cibles | |

| Génération de Hits et Découverte de Leads | ||

| Optimisation des Leads | ||

| Sélection des Candidats Précliniques | ||

| Par Domaine Thérapeutique | Oncologie | |

| Neurologie et SNC | ||

| Maladies Infectieuses | ||

| Maladies Métaboliques et Cardiovasculaires | ||

| Maladies Rares et Orphelines | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche sous Contrat (ORC) | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'informatique quantique dans la découverte de médicaments ?

La taille du marché de l'informatique quantique dans la découverte de médicaments s'élève à 450,34 millions USD en 2025.

À quelle vitesse le marché de l'informatique quantique dans la découverte de médicaments devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 12,20 % entre 2025 et 2030.

Quel mode de déploiement détient la plus grande part ?

Les solutions basées sur le cloud dominent avec 68,3 % de la part du marché de l'informatique quantique dans la découverte de médicaments en 2024.

Quel segment matériel connaît la croissance la plus rapide ?

Les processeurs quantiques photoniques devraient se développer à un CAGR de 15,7 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 17,1 %, dépassant toutes les autres géographies en raison d'un financement public important et d'une demande pharmaceutique croissante.

Quel est le principal obstacle technique aujourd'hui ?

La décohérence matérielle limite la profondeur des circuits quantiques pour les molécules complexes, freinant les simulations de protéines entières à court terme.

Dernière mise à jour de la page le: