Taille et part du marché de la purification et de l'isolement des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.83 Milliards de dollars |

| Taille du Marché (2031) | 18.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la purification et de l'isolement des protéines par Mordor Intelligence

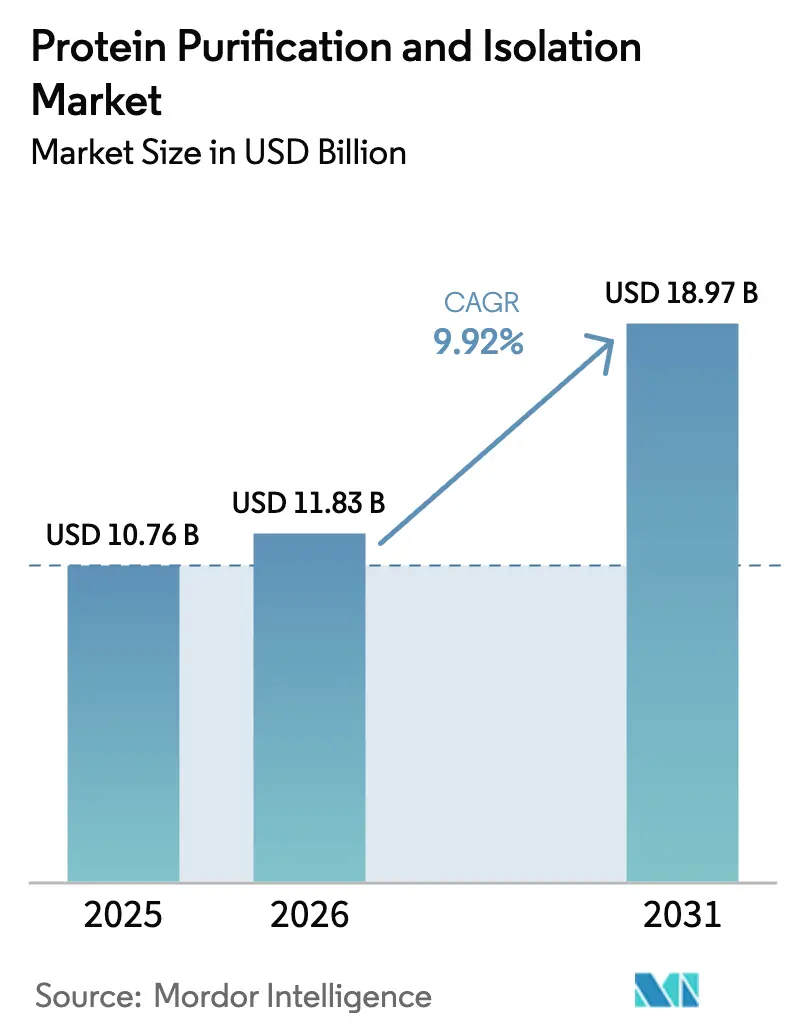

La taille du marché de la purification et de l'isolement des protéines en 2026 est estimée à 11,83 milliards USD, en progression par rapport à la valeur 2025 de 10,76 milliards USD, avec des projections pour 2031 indiquant 18,97 milliards USD, croissant à un CAGR de 9,92 % sur la période 2026-2031. L'expansion continue du pipeline de produits biologiques, l'accélération de la commercialisation des thérapies cellulaires et géniques, et l'intégration rapide de l'intelligence artificielle dans le traitement en aval sous-tendent conjointement cette trajectoire. L'intensification de la concurrence entre les organisations de développement et de fabrication sous contrat (CDMOs), le recours croissant aux consommables à usage unique qui limitent la contamination croisée, et les initiatives gouvernementales de protéomique structurale enrichissent encore la demande. Les fournisseurs qui alignent leurs portefeuilles d'équipements sur le traitement en continu et l'automatisation pilotée par les données prennent l'avantage, à mesure que les approches de qualité par conception deviennent la norme réglementaire. Parallèlement, les centres de fabrication compétitifs en Asie-Pacifique modifient l'allocation mondiale des capacités, incitant les fournisseurs multinationaux à localiser leurs empreintes de production et leurs services après-vente.

Principaux enseignements du rapport

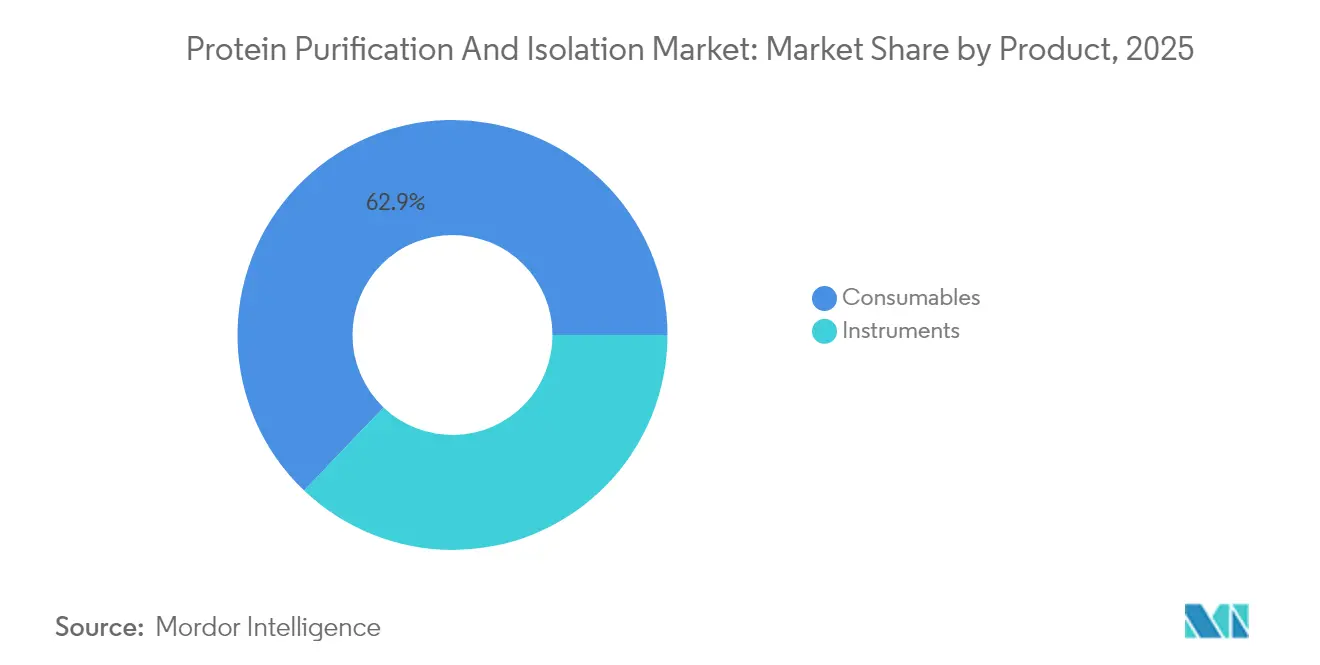

- Par produit, les consommables ont dominé avec une part de chiffre d'affaires de 62,88 % en 2025, tandis que les instruments ont enregistré le CAGR projeté le plus élevé à 11,37 % d'ici 2031.

- Par technologie, la chromatographie détenait 32,10 % de la part du marché de la purification et de l'isolement des protéines en 2025 ; l'ultrafiltration et la diafiltration devraient se développer à un CAGR de 10,90 % d'ici 2031.

- Par utilisateur final, les instituts académiques et de recherche représentaient 42,55 % de la taille du marché de la purification et de l'isolement des protéines en 2025, tandis que les CROs/CMOs affichent les perspectives les plus rapides avec un CAGR de 10,75 %.

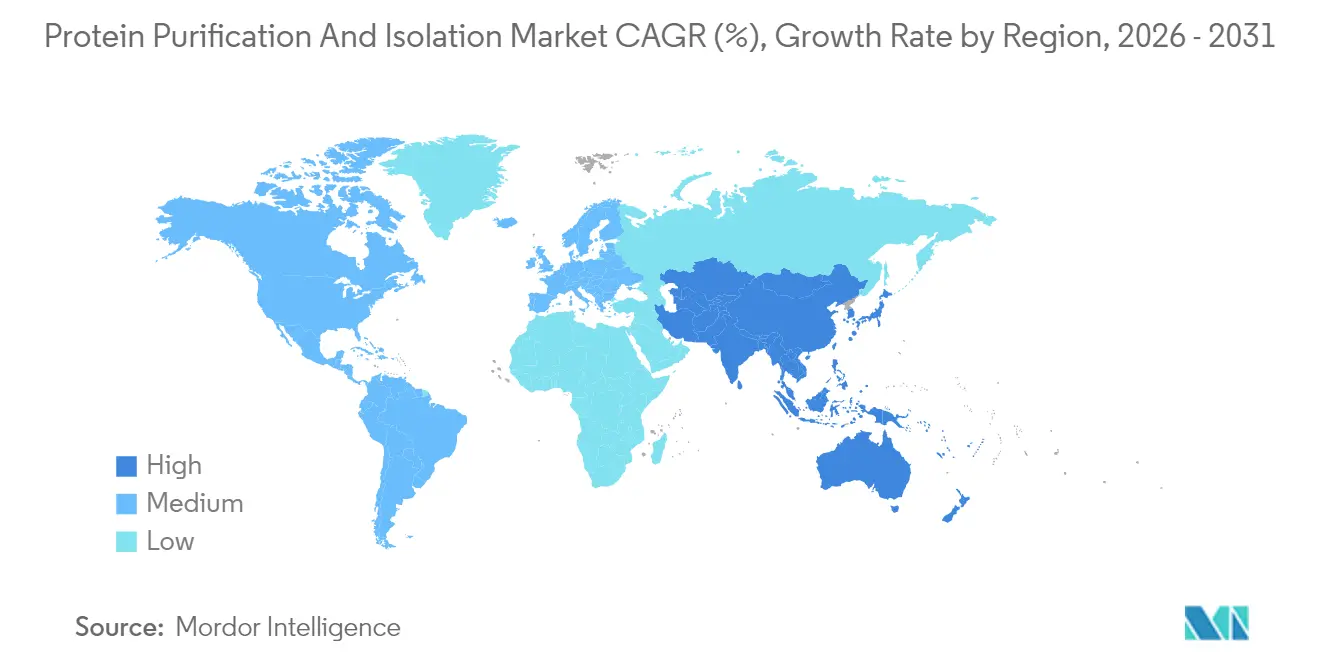

- Par géographie, l'Amérique du Nord représentait 41,95 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait s'accélérer à un CAGR de 11,66 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la purification et de l'isolement des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du pipeline d'anticorps monoclonaux et de produits biologiques recombinants | +2.1% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des investissements en capacité de fabrication de thérapies cellulaires et géniques | +1.8% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de purification à haut débit et à usage unique | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Financement gouvernemental pour les consortiums de protéomique structurale | +1.2% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Adoption de plateformes d'intensification en continu et chromatographiques | +0.9% | Marchés développés initialement, puis diffusion vers les marchés émergents | Long terme (≥ 4 ans) |

| Intégration de logiciels de sélection de résines et de tampons guidés par l'IA | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline d'anticorps monoclonaux et de produits biologiques recombinants

Les volumes d'anticorps monoclonaux continuent d'augmenter à environ 8 % par an, stimulant la demande de systèmes de chromatographie par affinité à la Protéine A qui dominent les flux de travail de capture des IgG.[1]Source : BioProcess International, "The Secret Life of Protein A," bioprocessintl.com Le site de Fujifilm en Caroline du Nord, d'une valeur de 1,2 milliard USD, ajoute 160 000 L de capacité de bioréacteur dédiée à la production d'anticorps, une montée en puissance qui nécessite des investissements en aval proportionnels. Le pipeline couvre désormais les conjugués anticorps-médicament et les formats bispécifiques, chacun introduisant des défis de sélectivité uniques qui stimulent la demande de résines à haute capacité. La standardisation des modules modulaires entre sites aide les fabricants mondiaux à accélérer la validation et à réduire les coûts d'approvisionnement. Par conséquent, les fournisseurs dotés d'une expertise approfondie en développement de procédés et d'équipes de support mondiales s'accaparent une part plus importante du marché de la purification et de l'isolement des protéines.

Essor des investissements en capacité de fabrication de thérapies cellulaires et géniques

Le pivot de la biopharmacie vers les médicaments génétiques remodèle les besoins en purification, car les vecteurs viraux et l'ADN plasmidique ont des empreintes moléculaires plus grandes et des limites de contamination plus strictes que les protéines conventionnelles. Bionova Scientific d'Asahi Kasei a ouvert un site au Texas pour fournir des solutions d'ADN plasmidique adaptées à ces modalités. Les fabricants planifient souvent des programmes d'investissement en capital de trois à cinq ans incluant des colonnes de chromatographie conçues pour des résines à grands pores et des technologies de collecte à base de membranes. Les autorités réglementaires imposent une surveillance accrue du contrôle des agents adventices, accélérant l'adoption de circuits à usage unique stériles. En conséquence, le marché de la purification et de l'isolement des protéines bénéficie de flux de revenus durables provenant à la fois des thérapies de première génération et des expansions de capacité de suivi.

Demande croissante de systèmes de purification à haut débit et à usage unique

Le bioréacteur à usage unique DynaDrive 5 L de Thermo Fisher, lancé en avril 2025, offre des gains de productivité de 27 % et s'adapte sans difficulté à 5 000 L, illustrant la façon dont les produits jetables servent désormais à la fois les laboratoires de développement de procédés et les unités commerciales. Les CDMOs qui gèrent régulièrement des portefeuilles multi-clients préfèrent ces systèmes, ce qui augmente les volumes d'achats récurrents de poches, de filtres et de colonnes prêtes à l'emploi. Les conceptions jetables facilitent également la conformité réglementaire, car les circuits dédiés réduisent considérablement le risque de contamination croisée entre produits.

Financement gouvernemental pour les consortiums de protéomique structurale

La Fondation nationale des sciences a alloué 40 millions USD en 2024 à la recherche sur la conception des protéines, catalysant la demande académique en matériel de chromatographie haute résolution et d'électrophorèse. Les bénéficiaires de subventions achètent souvent des kits de purification standardisés qui simplifient la collaboration au sein des consortiums multicentres. Les clauses d'approvisionnement national intégrées dans de nombreux appels d'offres publics favorisent les fournisseurs locaux et réduisent l'incertitude liée aux délais de livraison. Ces initiatives public-privé alimentent un pipeline régulier de projets en phase précoce qui finissent par se convertir en thérapeutiques commerciales, renforçant ainsi la demande à long terme pour des plateformes de séparation sophistiquées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Matériel en aval à forte intensité de capital et rénovations d'installations | -1.3% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents avancés en purification dans les clusters émergents | -0.8% | Marchés émergents APAC, Amérique latine | Moyen terme (2-4 ans) |

| Variabilité lot à lot des résines d'affinité limitant la réutilisation | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Charge environnementale des plastiques à usage unique dans le bioprocédé | -0.4% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Matériel en aval à forte intensité de capital et rénovations d'installations

Les systèmes de chromatographie modernes coûtent souvent entre 0,5 et 2 millions USD chacun, et la conversion d'une salle en acier inoxydable en environnement à usage unique engendre des coûts d'infrastructure supplémentaires. Les petites entreprises de biotechnologie et les fabricants dans des régions sensibles aux coûts retardent fréquemment les mises à niveau, risquant des goulots d'étranglement en termes de capacité. La volatilité des devises augmente le coût rendu des équipements importés, tandis qu'un accès limité aux financements à long terme prolonge les horizons de remboursement. Par conséquent, certaines entreprises externalisent leur production vers des CDMOs bien capitalisés, déplaçant la demande en équipements des acheteurs vers les prestataires de services au sein du marché de la purification et de l'isolement des protéines.

Pénurie de talents avancés en purification dans les clusters émergents

La construction rapide de nouvelles installations en Asie-Pacifique et en Amérique latine dépasse le développement des effectifs. La chromatographie en continu et les plateformes pilotées par l'IA nécessitent des compétences interdisciplinaires combinant la biochimie classique et la maîtrise de la programmation. Les praticiens expérimentés exigent des primes et gravitent vers les centres matures, laissant les nouvelles installations dépendantes du personnel expatrié ou de formations longues. La pénurie de talents ralentit l'adoption technologique et augmente les coûts d'exploitation, tempérant indirectement la croissance à court terme des segments dans le marché de la purification et de l'isolement des protéines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : dominance des consommables portée par l'adoption des produits à usage unique

Les consommables ont capté 62,88 % du marché de la purification et de l'isolement des protéines en 2025, les filtres jetables, membranes, colonnes prêtes à l'emploi et kits de tampons étant devenus standards pour les salles conformes aux Bonnes Pratiques de Fabrication (BPF). Les kits et réactifs se trouvent au cœur de ce leadership, car les formulations standardisées simplifient la validation dans les réseaux multi-sites. La demande est renforcée par l'harmonisation mondiale des limites de résidus microbiens qui favorise les circuits stériles pré-irradiés aux rayons gamma. La nature récurrente des achats de consommables se traduit par des revenus stables qui soutiennent la R&D des fournisseurs.

Le segment des instruments, bien que plus petit, devrait enregistrer un CAGR de 11,37 % à mesure que les fabricants modernisent leurs équipements avec des systèmes de chromatographie pilotés par l'IA et des modules de formulation en ligne. Les cycles d'investissement en capital reflètent les constructions d'installations telles que l'expansion multi-usines de Samsung Biologics en Corée du Sud, qui augmente les expéditions d'équipements de base. Les fournisseurs associant le matériel à des jumeaux numériques et à des tableaux de bord de maintenance prédictive sont en mesure d'élargir leur part de la taille du marché de la purification et de l'isolement des protéines pour l'instrumentation.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le leadership de la chromatographie challengé par l'innovation membranaire

La chromatographie a maintenu 32,10 % du contrôle du marché en 2025, soutenue par les colonnes à Protéine A qui restent la référence pour la capture des anticorps. Les formats à échange d'ions et en mode mixte élargissent l'applicabilité aux protéines de fusion, aux enzymes et aux produits dérivés du plasma. Cependant, l'ultrafiltration et la diafiltration progressent à un CAGR de 10,90 % grâce à de nouvelles chimies polymériques qui réduisent la consommation de tampons et le temps de cycle. Les premiers adoptants rapportent des réductions de coûts par gramme de protéine qui font pencher les modèles financiers en faveur des procédés centrés sur les membranes.

Les plateformes hybrides associant la chromatographie en flux continu à l'ultrafiltration à haut flux créent des procédés flexibles optimisés pour la variabilité des titres, une préoccupation croissante à mesure que les titres en amont augmentent. L'électrophorèse conserve une niche pour la confirmation analytique, tandis que des kits de précipitation haute résolution émergents permettent un criblage rapide. Cette diversification aide les fournisseurs de technologies à élargir les opportunités de revenus sur le marché de la purification et de l'isolement des protéines.

Par utilisateur final : la dominance académique cède la place à la fabrication commerciale

Les instituts académiques et de recherche représentaient 42,55 % du chiffre d'affaires 2025, en s'appuyant sur des fonds de subvention tels que l'attribution de la Fondation nationale des sciences pour moderniser les installations centrales. Les universités servent de terrains de formation, générant des pipelines d'opérateurs qui alimentent les employeurs pharmaceutiques. Elles pilotent également des modalités en phase précoce comme les vaccins à nanoparticules, qui nécessitent des configurations de purification agiles.

Les CROs et CMOs sont positionnés pour la progression la plus rapide avec un CAGR de 10,75 %, reflétant la tendance de la pharmazie à externaliser le développement en phase tardive et l'approvisionnement commercial. Ces organisations agrègent la demande multi-clients, ce qui en fait des acheteurs en gros de colonnes, de capteurs et de résines. Leurs délais contractuels stricts intensifient la demande de salles à usage unique et d'automatisation à haut débit, renforçant l'attrait commercial au sein du marché de la purification et de l'isolement des protéines.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 41,95 % du chiffre d'affaires mondial en 2025, soutenue par des autorités réglementaires expérimentées, des marchés de capitaux profonds et des CDMOs de premier plan. Le programme de conception des protéines de 40 millions USD de la Fondation nationale des sciences amplifie les commandes académiques en chromatographes haute spécification, renforçant la domination régionale. L'expansion de 4,1 milliards USD de Novo Nordisk en Caroline du Nord confirme la capacité de la région à attirer des méga-projets malgré les surcoûts de main-d'œuvre. Les fabricants opérant sous la supervision de la FDA fixent souvent des références mondiales en matière de purification, donnant aux fournisseurs nord-américains un avantage à l'exportation.

L'Asie-Pacifique devrait enregistrer un CAGR de 11,66 %, ce qui en fait la région à la croissance la plus rapide au sein du marché de la purification et de l'isolement des protéines. Les 360 000 L de capacité de Samsung Biologics répartis sur trois usines, avec une quatrième en cours de construction, illustrent la puissance de montée en charge régionale. MilliporeSigma et Cytiva ont suivi les mouvements de leurs clients en établissant des empreintes locales d'emballage de résines et de service d'équipements pour limiter le risque de chaîne d'approvisionnement. Les cadres politiques en Chine et en Inde catalysent davantage les constructions domestiques, bien que les tensions géopolitiques telles que la loi américaine BioSecure potentielle puissent remodeler les futures routes d'approvisionnement.

L'Europe maintient des clusters matures en Allemagne, en Suisse et au Royaume-Uni, soutenus par des statuts réglementaires harmonisés qui simplifient la validation transfrontalière des équipements. Les réglementations en matière de gestion environnementale motivent l'adoption du traitement en continu et des technologies à faible consommation de tampons, ouvrant des opportunités pour les fournisseurs orientés vers la chimie verte. Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent un intérêt croissant, notamment là où les gouvernements financent des projets de souveraineté vaccinale, mais les infrastructures inadéquates de chaîne du froid et d'eau freinent encore l'adoption à grande échelle.

Paysage concurrentiel

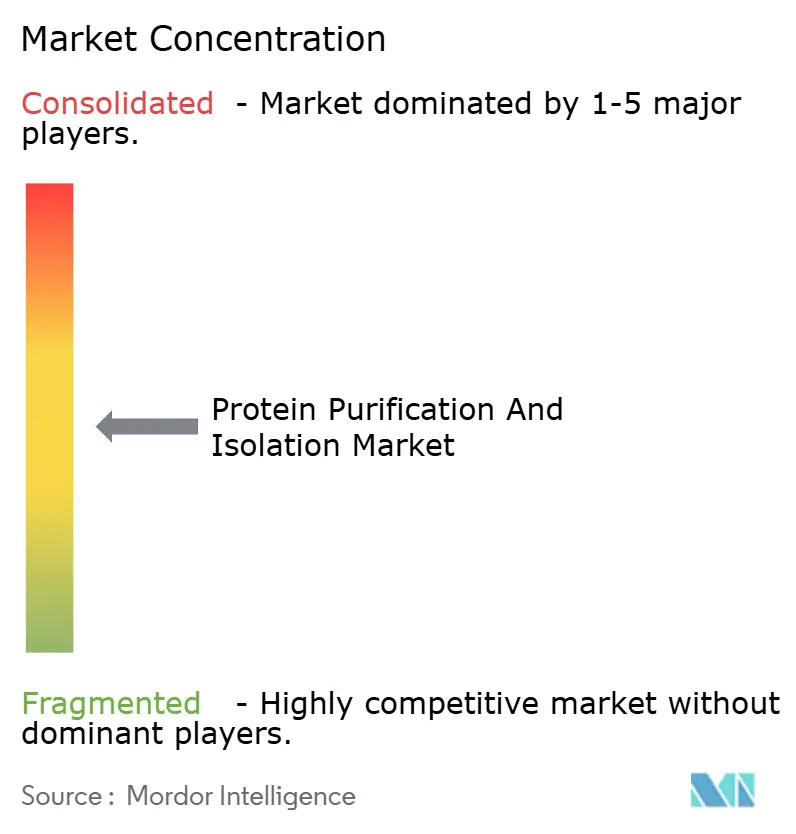

Le marché de la purification et de l'isolement des protéines est modérément fragmenté, les conglomérats mondiaux et les entreprises spécialisées se concurrençant sur des plateformes intégrées plutôt que sur du matériel isolé. Thermo Fisher Scientific et Merck KGaA s'appuient sur des portefeuilles de bout en bout couvrant les colonnes, les résines, les assemblages à usage unique et l'analyse numérique. L'étendue de la plateforme associée à des centres de service mondiaux permet une intégration rapide des clients et des revenus après-vente.

Les fusions et acquisitions concentrent les capacités. L'acquisition de Purolite par Ecolab pour 3,7 milliards USD lui a donné une franchise de résines à marge élevée.[3]Source : BioProcess International, "For Resins, Supply Chain Resilience Is Key," bioprocessintl.com L'acquisition de filtration de 4,1 milliards USD de Thermo Fisher l'a propulsé plus profondément dans la gestion des tampons. Ces mouvements signalent une course vers des offres groupées de solutions qui réduisent le nombre de fournisseurs des clients et simplifient les audits réglementaires.

Les innovateurs de niche exploitent les espaces blancs dans la purification des thérapies cellulaires et géniques, proposant des kits de vecteurs viraux à haut débit ou des logiciels de procédés pilotés par l'IA. Bien que modestes en termes de chiffre d'affaires, ils commandent souvent des prix premium grâce à leur savoir-faire spécialisé. Les grands fournisseurs envisagent des partenariats ou des acquisitions complémentaires pour combler les lacunes de capacités, une dynamique susceptible de persister à mesure que le marché de la purification et de l'isolement des protéines adopte des formats thérapeutiques de plus en plus complexes.

Leaders du secteur de la purification et de l'isolement des protéines

Thermo Fisher Scientific Inc.

Merck KGaA

QIAGEN

Bio-Rad Laboratories, Inc.

Promega Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2024 : FUJIFILM Wako Pure Chemical Corporation a dévoilé ses dernières offres : la colonne de purification des vésicules extracellulaires MassivEV PS et le kit de tampons de purification MassivEV. Ces produits sont méticuleusement conçus pour faciliter la purification rigoureuse des vésicules extracellulaires (VE), répondant spécifiquement aux besoins du domaine de la recherche sur les exosomes en plein essor.

- Mai 2024 : CD Bioparticles a lancé ses nouvelles particules d'agarose fonctionnelles conçues pour diverses applications dans le domaine de la bioconjugaison, de l'isolement et de la purification des biomacromolécules. Ces particules sont idéales pour les chercheurs travaillant dans des domaines tels que la purification des protéines, la production d'anticorps et l'isolement des acides nucléiques.

Périmètre du rapport mondial sur le marché de la purification et de l'isolement des protéines

Selon le périmètre du rapport, la purification des protéines peut être définie comme une série d'étapes réalisées pour obtenir et étudier la protéine souhaitée à partir d'un mélange complexe. La purification des protéines est essentielle pour caractériser la fonction, la structure et les interactions de la protéine requise. L'isolement des protéines vise à séparer de manière sûre et efficace la protéine requise d'un mélange. La protéine est isolée à partir d'échantillons de mammifères, d'insectes, de plantes, de levures ou de bactéries. Le marché de la purification et de l'isolement des protéines est segmenté par produit (instruments et consommables), par technologie (précipitation, ultrafiltration, chromatographie, électrophorèse et western blot), par utilisateur final (instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (CROs) et hôpitaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en USD) pour les segments ci-dessus.

| Instruments | |

| Consommables | Kits |

| Réactifs et tampons | |

| Colonnes et cartouches | |

| Autres produits |

| Précipitation | |

| Ultrafiltration et diafiltration | |

| Chromatographie | Échange d'ions |

| Exclusion de taille | |

| Phase inverse | |

| Autres | |

| Électrophorèse | Électrophorèse sur gel |

| Électrophorèse capillaire | |

| Focalisation isoélectrique | |

| Western blot et immunoprécipitation | |

| Autres technologies |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organisations de recherche et de fabrication sous contrat (CROs/CMOs) |

| Hôpitaux et laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | |

| Consommables | Kits | |

| Réactifs et tampons | ||

| Colonnes et cartouches | ||

| Autres produits | ||

| Par technologie | Précipitation | |

| Ultrafiltration et diafiltration | ||

| Chromatographie | Échange d'ions | |

| Exclusion de taille | ||

| Phase inverse | ||

| Autres | ||

| Électrophorèse | Électrophorèse sur gel | |

| Électrophorèse capillaire | ||

| Focalisation isoélectrique | ||

| Western blot et immunoprécipitation | ||

| Autres technologies | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Entreprises pharmaceutiques et biopharmaceutiques | ||

| Organisations de recherche et de fabrication sous contrat (CROs/CMOs) | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la purification et de l'isolement des protéines ?

Le marché est évalué à 11,83 milliards USD en 2026 et devrait atteindre 18,97 milliards USD d'ici 2031.

Quelle catégorie de produits domine le chiffre d'affaires ?

Les consommables sont en tête avec 62,88 % du chiffre d'affaires 2025 grâce à l'adoption généralisée des produits à usage unique.

Quel segment technologique connaît la croissance la plus rapide ?

L'ultrafiltration et la diafiltration devraient enregistrer un CAGR de 10,90 % d'ici 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les expansions à grande échelle des CDMOs, la main-d'œuvre compétitive et les incitations gouvernementales favorables propulsent la région à un CAGR de 11,66 %.

Quels défis entravent l'adoption technologique dans les clusters émergents ?

Les coûts d'investissement élevés pour le matériel avancé et les pénuries de talents qualifiés en purification ralentissent le déploiement.

Dernière mise à jour de la page le: