Taille et part du marché de la Proteinase K

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.56 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

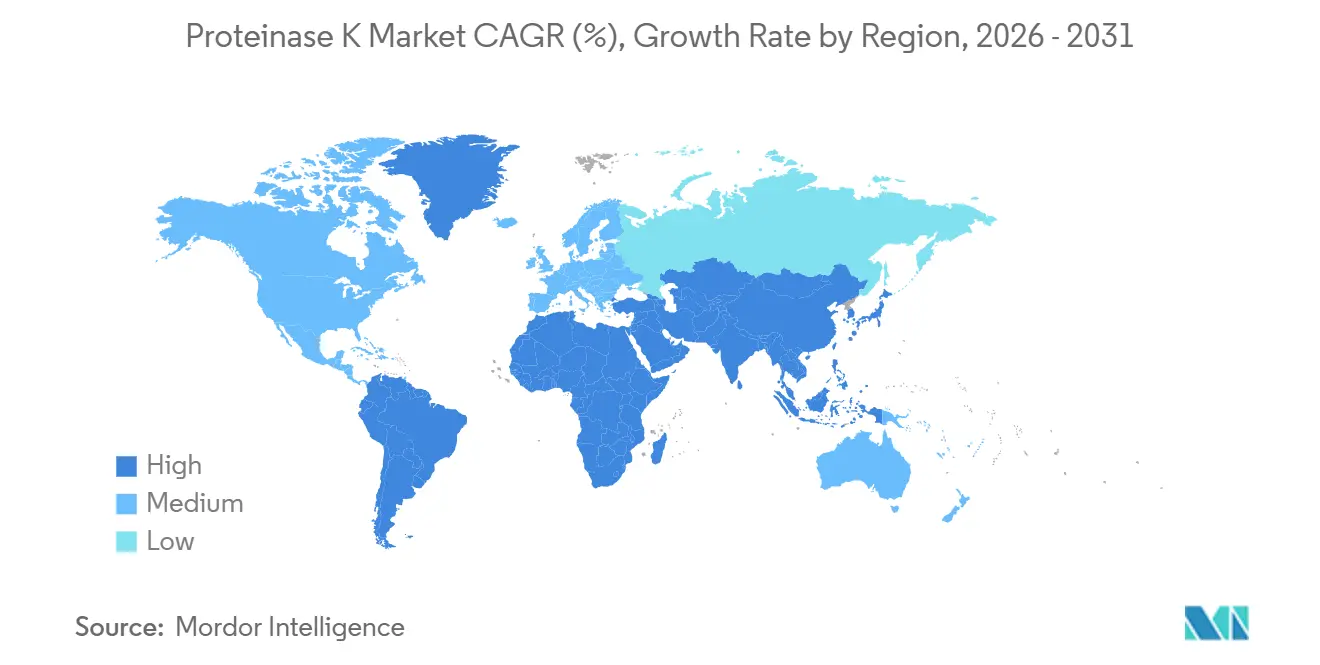

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

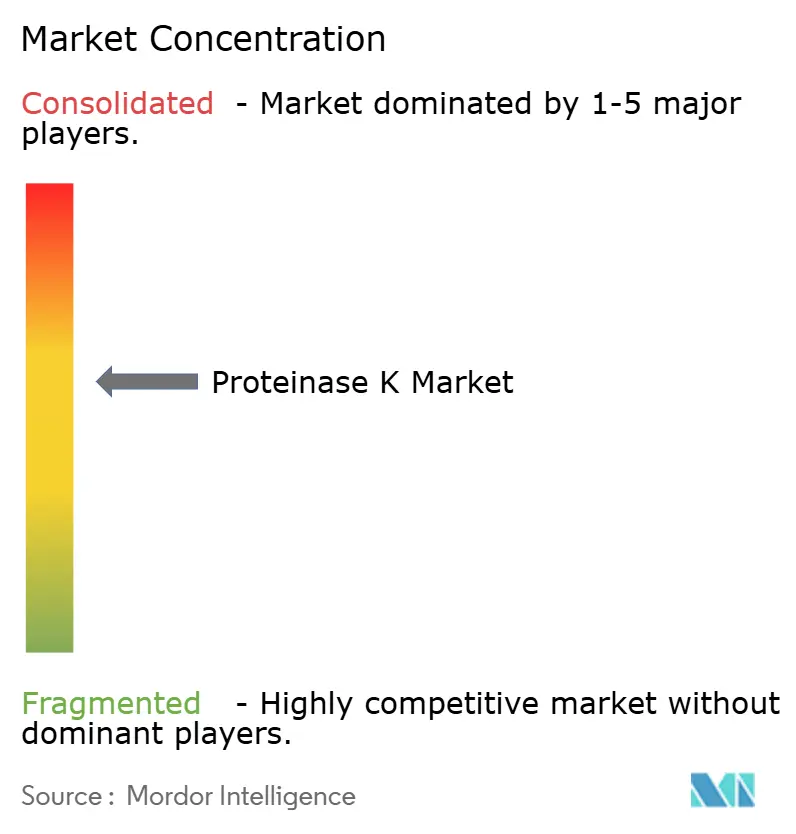

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la Proteinase K par Mordor Intelligence

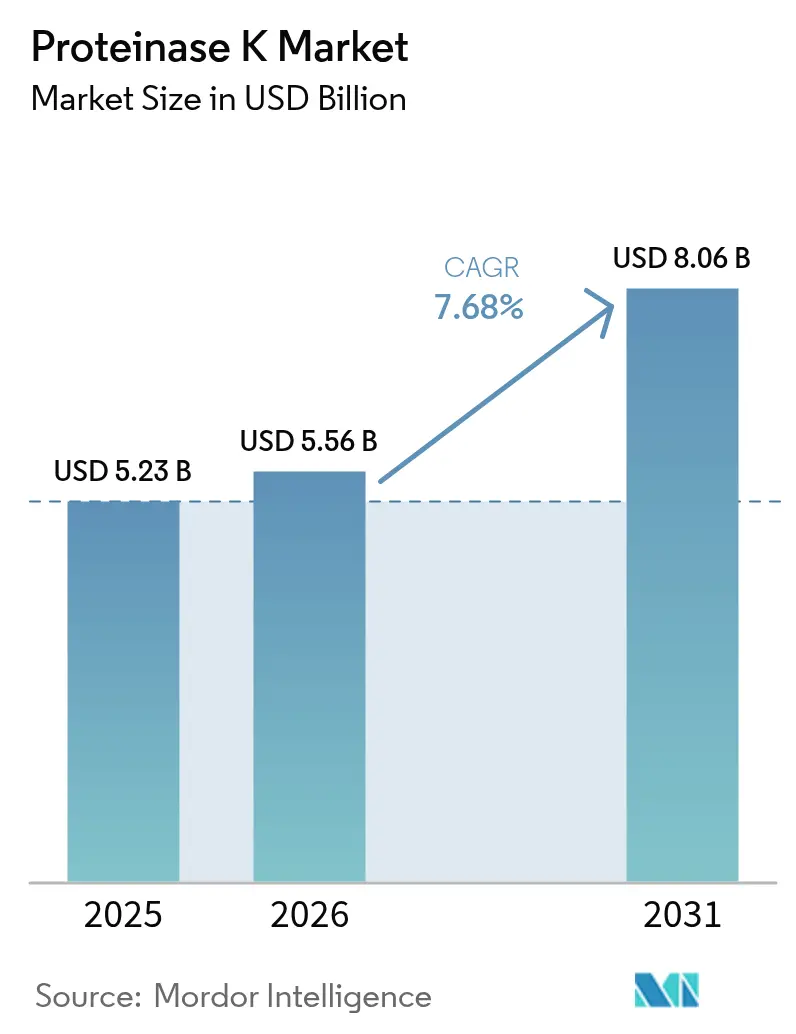

La taille du marché de la Proteinase K est projetée à 5,23 milliards USD en 2025, 5,56 milliards USD en 2026, et devrait atteindre 8,06 milliards USD d'ici 2031, avec un CAGR de 7,68 % de 2026 à 2031.

La demande s'oriente vers l'expression recombinante dans Pichia pastoris et E. coli, ce qui élimine le risque de mycotoxines et garantit une cohérence lot à lot essentielle pour les diagnostics de grade BPF et la biofabrication.[1]Promega Corporation, "Trypsine recombinante dans Pichia," promega.com L'automatisation remodèle les schémas d'approvisionnement, car les instruments à haut débit tels que QIAsymphony Connect nécessitent des réactifs liquides prêts à l'emploi qui peuvent réduire le délai d'exécution de 30 % par rapport à la reconstitution manuelle.[2]QIAGEN NV, "Partenariats Tracer et Foresight," qiagen.com Les formats lyophilisés dominent encore car ils tolèrent l'expédition et le stockage à température ambiante, mais les liquides stables à température ambiante comblent l'écart malgré une prime de prix de 15 à 20 %. L'Amérique du Nord reste la région à la valeur la plus élevée, mais le marché de la Proteinase K en Asie-Pacifique se développe le plus rapidement grâce à plus de 3 milliards USD d'investissements dans les CDMO annoncés au cours du premier semestre 2025.

Principaux enseignements du rapport

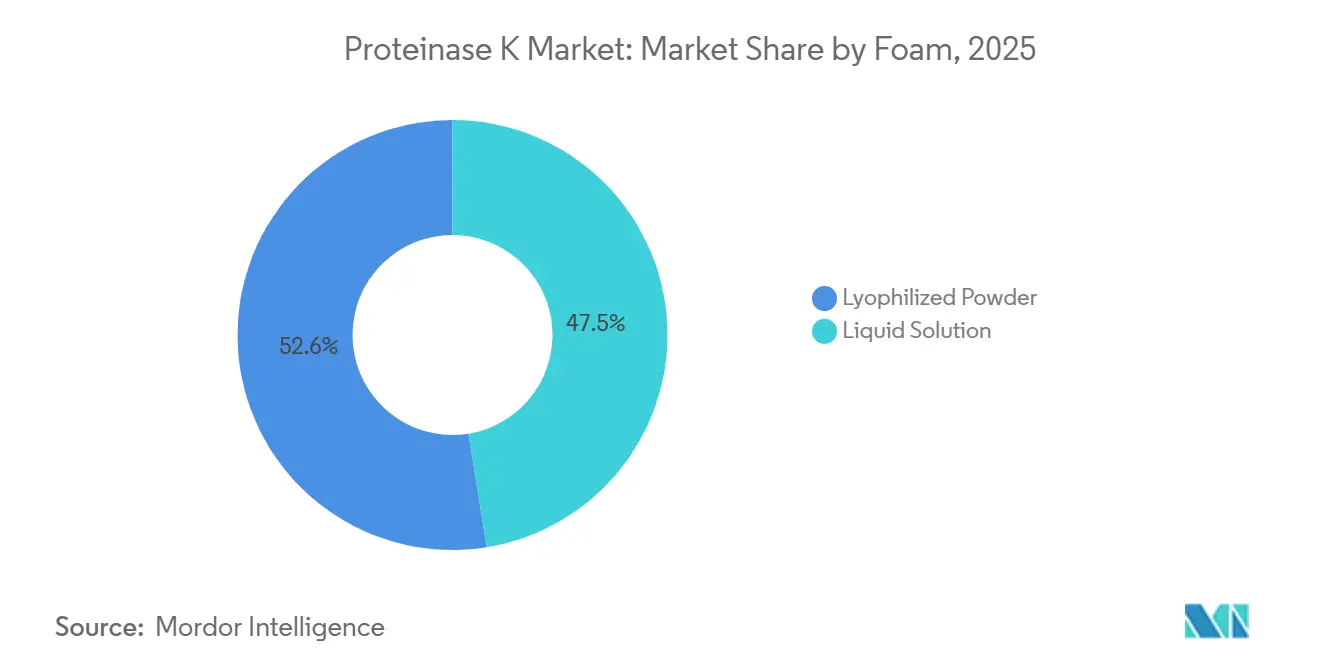

- Par forme, la poudre lyophilisée a représenté 52,55 % de la part de marché de la Proteinase K en 2025, tandis que les solutions liquides devraient enregistrer le CAGR le plus élevé de 9,56 % jusqu'en 2031.

- Par grade de pureté, l'enzyme de grade de recherche standard a représenté 61,42 % des revenus de 2025, tandis que les variantes de grade BPF et clinique devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

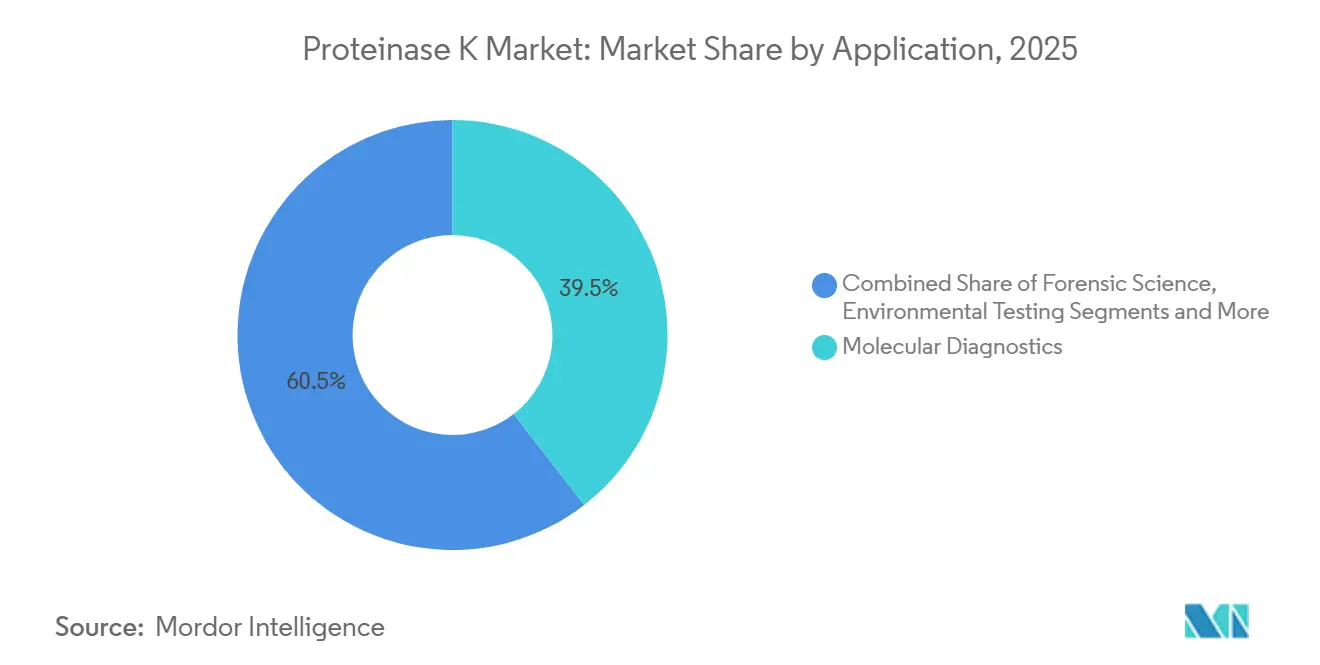

- Par application, le diagnostic moléculaire a représenté 39,55 % des revenus en 2025, et les tests environnementaux devraient progresser le plus rapidement à un CAGR de 11,83 % durant 2026-2031.

- Par type de source, l'enzyme native d'origine fongique détenait 53,78 % de part en 2025, mais les variantes recombinantes devraient croître à un CAGR de 9,77 % jusqu'en 2031.

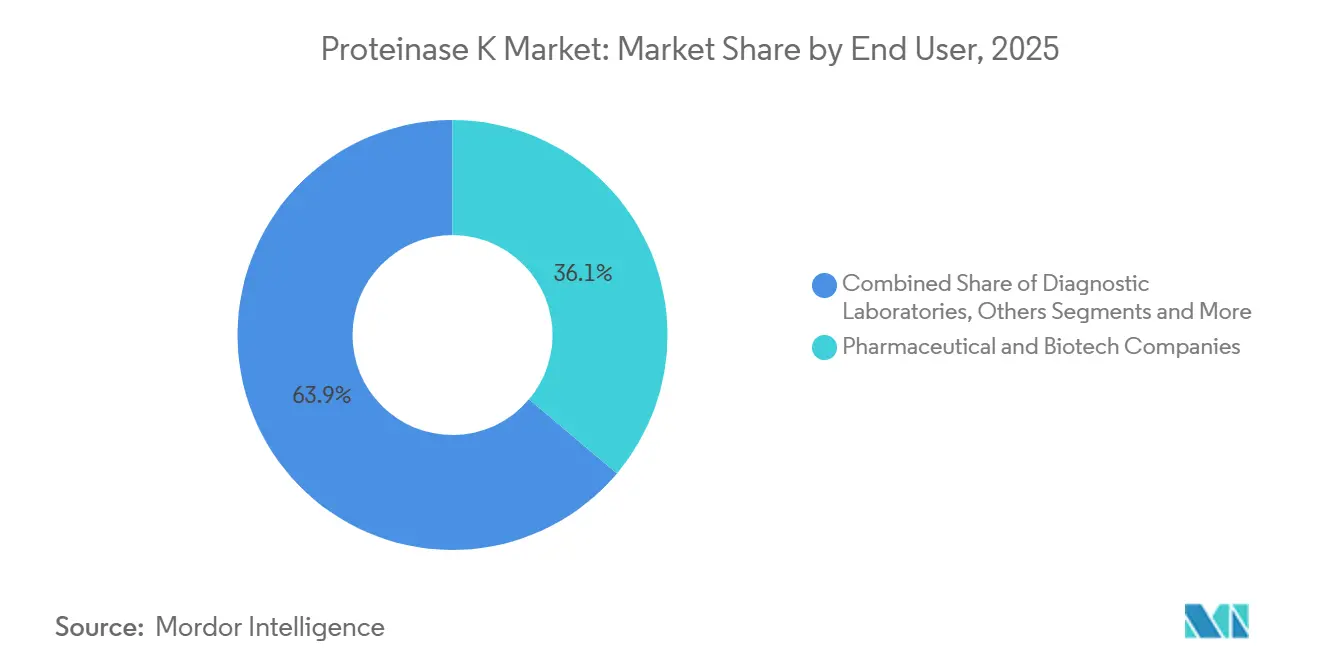

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 36,13 % de la demande en 2025, tandis que les organisations de recherche sous contrat devraient afficher un CAGR de 10,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 39,55 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la Proteinase K

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extraction d'ADN/ARN de haute qualité dans le diagnostic | +1.8% | Laboratoires cliniques d'Amérique du Nord et d'Europe, programmes de maladies infectieuses en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la production biopharmaceutique | +1.5% | Usines de produits biologiques en Amérique du Nord et en Europe, pôles CDMO en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des tests médico-légaux et de sécurité alimentaire | +0.9% | Laboratoires médico-légaux en Amérique du Nord et en Europe, dépistage mondial des pathogènes alimentaires | Moyen terme (2 à 4 ans) |

| Automatisation et adoption du haut débit | +1.2% | Adoption précoce en Amérique du Nord et en Europe, déploiement dans les instituts de recherche en Asie-Pacifique | Court terme (≤ 2 ans) |

| Traitement des échantillons du microbiome environnemental | +1.1% | Études sol-eau en Amérique du Nord et en Europe, surveillance de la biodiversité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration dans l'expression acellulaire | +0.7% | Centres de biologie synthétique en Amérique du Nord et en Europe, laboratoires académiques émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extraction d'ADN/ARN de haute qualité dans le diagnostic moléculaire

Les laboratoires cliniques standardisent l'utilisation de la Proteinase K pour les tests SARS-CoV-2 sans extraction et pour le traitement des tissus FFPE, car l'enzyme fonctionne à des pH compris entre 7,5 et 12 et tolère les détergents ioniques, permettant une lyse en tube unique sans solvants organiques. Les accords de QIAGEN en septembre 2025 avec Tracer Biotechnologies et Foresight Diagnostics soulignent la demande croissante d'enzyme exempte de nucléase avec une activité ≥ 30 U/mg pour protéger l'ARN lors de digestions nocturnes à 56 °C. Les directives d'utilisation d'urgence de la FDA publiées en janvier 2025 exigent désormais des données de stabilité sur trois lots et des preuves de rétention d'activité après six cycles de congélation-décongélation, poussant les fournisseurs vers des lots de spécifications plus élevées. New England Biolabs a lancé EM-seq v2 en janvier 2025, réduisant l'apport minimum d'ADN de 10 ng à 100 pg et ouvrant les marchés de la biopsie liquide.[3]New England Biolabs, "Lancement d'EM-seq v2," neb.com Les fabricants de dispositifs de diagnostic recherchent également une production certifiée ISO 13485 et la conformité à la réglementation 21 CFR 864.4400 lors de l'approvisionnement en réactifs.

Production biopharmaceutique nécessitant une digestion enzymatique

Les fabricants de produits biologiques dépendent de la Proteinase K pour éliminer les protéines des cellules hôtes lors de la purification des anticorps monoclonaux et pour générer des cartes peptidiques dans des conditions dénaturantes telles que l'urée 8 M et le SDS 0,5 %. L'usine de substance médicamenteuse d'Amgen en Caroline du Nord d'une valeur de 1 milliard USD, annoncée en décembre 2024, illustre la vague de capitaux qui élargira la demande de protéases de grade BPF. La trypsine recombinante de Promega produite dans Pichia pastoris illustre le passage vers des réactifs d'origine non animale qui minimisent le risque d'ESB et facilitent les dépôts réglementaires. L'étape ECO Synthesis de Codexis a atteint plus de 98 % d'efficacité de couplage dans la fabrication enzymatique de siARN, démontrant comment les protéases modifiées peuvent remplacer les catalyseurs chimiques. Les directives BPF de l'EMA exigent des enregistrements complets de fermentation et des données de tests de contrôle qualité, ce qui oriente la qualification des fournisseurs.

Demande croissante dans les tests médico-légaux et de sécurité alimentaire

Les laboratoires médico-légaux apprécient la Proteinase K car elle digère les histones et augmente le rendement en ADN de 40 % par rapport aux protocoles Chelex dans les échantillons à faible quantité de matrice. La variante modifiée de Promega lancée en septembre 2024 réduit les artefacts de bégaiement dans l'amplification STR, améliorant l'interprétation des mélanges dans les preuves d'agression sexuelle. Les laboratoires de sécurité alimentaire utilisent l'enzyme pour éliminer les inhibiteurs avant les tests de pathogènes basés sur CRISPR qui reposent sur le clivage par Cas13a. Le système SCOPE publié en avril 2024 détecte la variole du singe à 0,5 copies/µL en 15 minutes après lyse par la Proteinase K. L'accréditation ISO 17025 et les règles FSMA renforcent les protocoles validés qui définissent la concentration, l'incubation et l'inactivation thermique.

Automatisation et adoption de la préparation d'échantillons à haut débit

Les laboratoires intègrent la Proteinase K dans des robots tels que Opentrons OT-2 et Thermo Fisher KingFisher Apex, atteignant un coefficient de variation ≤ 5 % dans des plaques à 96 puits tout en libérant le personnel pour des tâches d'interprétation. La feuille de route d'avril 2025 de QIAGEN a dévoilé des instruments traitant 192 échantillons par lot, s'appuyant sur des liquides pré-aliquotés qui réduisent le temps de manipulation d'un tiers. Le système POCT iPonatic de Sansure complète l'extraction et la détection en 30 minutes à 0,50 USD par cartouche en utilisant de la Proteinase K lyophilisée dans une puce microfluidique. Promega commercialise une version thermolabile qui se désactive automatiquement à 95 °C, évitant le nettoyage sur colonne. Les fabricants d'instruments doivent satisfaire aux exigences IEC 61010 et CLSI AUTO15, qui définissent les critères de sécurité et de performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Protéases alternatives et enzymes recombinantes | −0.8% | Recherche sensible aux coûts en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Coût élevé de la Proteinase K de grade BPF | −1.1% | Marchés émergents en Inde, en Asie du Sud-Est, en Amérique latine, en Afrique | Long terme (≥ 4 ans) |

| Dépendance à la chaîne du froid pour les formulations liquides | −0.9% | Régions disposant d'une infrastructure de réfrigération peu fiable | Moyen terme (2 à 4 ans) |

| Incertitudes réglementaires pour les kits de diagnostic enzymatique | −0.6% | Europe sous IVDR, États-Unis lors de la transition LDT | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de protéases alternatives et d'enzymes recombinantes

La trypsine recombinante, la pepsine et les variantes LysC se substituent à la Proteinase K dans la cartographie peptidique, la protéomique et l'extraction d'ADN à budget limité. Codexis a concédé sous licence une suite d'enzymes génomiques à Alphazyme et Maravai en octobre 2024, démontrant comment les polymérases modifiées rivalisent en termes de vitesse et de tolérance aux inhibiteurs. Des références académiques montrent que la protéase d'Achromobacter lyticus surpasse la LysC classique en spécificité de clivage, incitant les laboratoires à effectuer une substitution lorsqu'une digestion ultra-large n'est pas requise. Les plateformes de criblage acellulaires permettent la conception rapide d'enzymes de niche qui déplacent la Proteinase K dans des tests ciblés. Des coûts unitaires inférieurs, souvent de 20 à 30 % en dessous de la Proteinase K, attirent les universités en Asie-Pacifique et en Amérique latine.

Coût élevé de la Proteinase K de haute pureté de grade BPF

Les lots BPF coûtent trois à cinq fois plus cher que le grade de recherche en raison de la conformité ICH Q7, de la traçabilité complète et des tests d'endotoxines ≤ 10 UE/mg. Les laboratoires de diagnostic en Inde et en Afrique subsaharienne ont souvent recours à des protocoles d'ébullition au détergent qui réduisent la sensibilité mais évitent les coûts enzymatiques. L'élimination progressive des LDT aux États-Unis exige une validation complète d'ici 2028, ajoutant des coûts de conformité que les petits fabricants de kits peinent à financer. Les droits d'importation tels que la TPS indienne et la TVA chinoise ajoutent 10 à 18 % aux prix finaux. Les budgets des ORC s'étendent également pour couvrir les pipelines de biosimilaires qui consomment déjà 50 à 75 millions USD par candidat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : l'automatisation fait pencher la balance vers les liquides

La poudre lyophilisée a capturé 52,55 % de la part de marché de la Proteinase K en 2025, principalement parce qu'elle s'expédie et se stocke à température ambiante jusqu'à 24 mois. Les solutions liquides devraient enregistrer un CAGR de 9,56 % jusqu'en 2031, car les laboratoires adoptent l'automatisation sans intervention sur des plateformes telles que QIAsymphony Connect qui traitent 192 échantillons par passage avec des réactifs prémélangés. La taille du marché de la Proteinase K pour les liquides est prête à se développer le plus rapidement là où les hôpitaux adoptent l'intégration des systèmes d'information de laboratoire et où les coûts de main-d'œuvre sont élevés. La poudre reste essentielle pour les déploiements en cas d'épidémie, illustrée par les kits ProtonDx Dragonfly qui ont fourni une détection à 100 % du mpox en Sierra Leone en 2025. Les formats liquides font encore face à des contraintes de chaîne du froid à -20 °C en dehors des régions de l'OCDE, mais les variantes stables à température ambiante de Thermo Fisher comblent cet écart.

Les liquides prêts pour l'automatisation l'emportent lorsque la variabilité de la reconstitution menace la reproductibilité de la qPCR et lorsque le codage à barres des réactifs permet une gestion des stocks sans erreur. Pourtant, la poudre lyophilisée bénéficie de coûts de fret inférieurs qui peuvent réduire le prix rendu de jusqu'à 12 % sur les voies de fret aérien. Les fournisseurs proposent également des unités de gestion des stocks en double emballage afin que les acheteurs puissent aligner la formulation sur le mix de flux de travail. Les dossiers réglementaires doivent inclure des données de stabilité sur la poudre réhydratée et sur les liquides prêts à l'emploi, avec les directives FDA 21 CFR 211 encadrant la libération des lots.

Par grade de pureté : la conformité clinique stimule la croissance des marges

L'enzyme de grade de recherche a généré 61,42 % des revenus de 2025, car les laboratoires académiques et industriels en phase précoce privilégient le volume à la documentation. La taille du marché de la Proteinase K pour le grade BPF et clinique se développe à un CAGR de 10,78 % jusqu'en 2031, car les diagnostics passent des autorisations d'utilisation d'urgence aux dépôts PMA complets qui exigent un certificat d'analyse, des données sur les endotoxines et la traçabilité de la banque de cellules maîtresses. Les produits de grade PCR occupent un niveau intermédiaire qui répond aux besoins sans nucléase sans la paperasse ICH Q7 complète, offrant une voie de préparation pour une conversion future au grade BPF.

La croissance de la demande BPF est la plus forte en Amérique du Nord et dans l'UE, où les réformes IVDR et FDA renforcent la surveillance. Les bio-fonderies émergentes en Asie-Pacifique commandent de plus en plus des lots BPF pour servir des commanditaires multinationaux qui intègrent des clauses ISO 13485 dans les contrats d'approvisionnement. Le grade de recherche conserve sa domination dans la génomique environnementale et les laboratoires d'enseignement, dont les budgets s'accommodent rarement d'une majoration de prix de 3 à 5 fois. Les fournisseurs se différencient avec des étiquettes testées pour les mycoplasmes et des certificats d'analyse électroniques qui s'intègrent aux plateformes de gestion électronique de la qualité, répondant aux exigences de documentation 21 CFR 820.

Par application : le diagnostic domine toujours, l'environnement prend de l'élan

Le diagnostic moléculaire a généré 39,55 % des revenus de 2025 grâce à l'extraction omniprésente d'ADN/ARN pour la PCR, le séquençage de nouvelle génération et le traitement FFPE. Les tests environnementaux devraient enregistrer un CAGR de 11,83 % jusqu'en 2031, reflétant une montée en puissance de la métagénomique des sols, de l'eau et de l'air qui se standardise sur la Proteinase K pour les protocoles à faible biomasse. La taille du marché de la Proteinase K dans les laboratoires environnementaux bénéficiera de projets de surveillance financés par le climat qui suivent les gènes résistants aux antimicrobiens dans les rivières.

Les flux de travail biopharmaceutiques tels que l'élimination des protéines des cellules hôtes et la cartographie peptidique maintiennent une demande stable, ancrée par l'installation Amgen d'un milliard USD et des usines similaires dans le pipeline des façonniers. L'adoption par la science médico-légale d'une enzyme modifiée qui minimise le bégaiement STR améliore la clarté des preuves et pousse les systèmes juridiques vers des kits validés par enzyme. Les tests de sécurité alimentaire exploitent la Proteinase K dans les diagnostics CRISPR pour éliminer les inhibiteurs avant la lecture par Cas13a. Les systèmes acellulaires et la biologie synthétique représentent des voies émergentes mais croissantes, notamment là où le prototypage rapide réduit les délais de criblage des candidats médicaments de plusieurs semaines.

Par type de source : l'expression recombinante s'accélère

La Proteinase K fongique native de Tritirachium album détenait encore 53,78 % du volume de 2025, offrant une large spécificité à un coût inférieur de 20 à 30 % par rapport aux équivalents recombinants. Les plateformes recombinantes dans Pichia pastoris et E. coli croissent à un CAGR de 9,77 % jusqu'en 2031, favorisées pour la cohérence des lots, le contrôle des endotoxines et le statut exempt de mycotoxines qui simplifient les dossiers réglementaires. Les variantes modifiées ou synthétiques, bien que de niche, présentent des gains de performance tels que la thermostabilité et la tolérance aux inhibiteurs fournis par des moteurs de conception guidés par l'apprentissage automatique criblant 10^14 constructions de protéase.

Le diagnostic clinique et la biofabrication se tournent vers les sources recombinantes car elles éliminent les préoccupations d'origine animale liées à l'ESB. Les laboratoires de recherche continuent d'acheter l'enzyme native lorsque le budget prime sur la traçabilité. Les régulateurs appliquent la réglementation 21 CFR 610 et les certificats BPF de l'EMA aux réactifs dérivés de la fermentation, de sorte que les fournisseurs documentent les systèmes de lots de semences, les paramètres de fermentation et les étapes de purification en aval. La part de marché de la Proteinase K pour les variantes modifiées augmentera probablement à mesure que la synthèse acellulaire passera à l'échelle du gramme, ouvrant des rôles catalytiques au-delà du nettoyage des acides nucléiques.

Par utilisateur final : la vague d'externalisation stimule la demande des ORC

Les entreprises pharmaceutiques et biotechnologiques ont consommé 36,13 % de la demande du marché de la Proteinase K en 2025, liée à la purification des anticorps monoclonaux et à la cartographie peptidique par LC-SM. Les ORC progressent à un CAGR de 10,81 % jusqu'en 2031, car la pénétration de l'externalisation dans les essais oncologiques de phase II-III approche 80 %. La taille du marché de la Proteinase K parmi les ORC s'élargit lorsque les commanditaires centralisent le développement et la validation des tests, préférant les fournisseurs capables de livrer l'enzyme directement sur plusieurs sites d'essai.

Les instituts académiques commandent encore des emballages en vrac pour la métagénomique et la recherche en biologie synthétique, s'appuyant sur des budgets de subventions. Les laboratoires de diagnostic s'approvisionnent en lots de grade BPF ou PCR avec certificat d'analyse et certification sans nucléase pour se conformer aux politiques IVDR et LDT. Les agences de tests alimentaires et les autorités environnementales suivent les normes ISO 17025 et sélectionnent des formulations qui spécifient des protocoles d'inactivation adaptés à la capacité de terrain. Les fournisseurs développent des modèles de service offrant la réservation de lots, des portails de certificats d'analyse électroniques et un support de transfert de méthode qui s'alignent sur la logistique juste-à-temps des ORC.

Analyse géographique

L'Amérique du Nord a représenté 39,82 % des revenus mondiaux en 2025, soutenue par plus de 300 milliards USD d'expansions de capacité pharmaceutique annoncées et le programme FDA PreCheck qui réduit les délais de construction d'usines jusqu'à 12 mois. Les incertitudes tarifaires ont accéléré la relocalisation de la production d'ingrédients pharmaceutiques actifs, augmentant la demande intérieure d'enzymes de fermentation. Les fabricants de diagnostics américains font face à l'élimination progressive des LDT, ils sécurisent donc des approvisionnements à long terme en Proteinase K sans nucléase avec des dossiers de stabilité détaillés. Le Canada suit de près, avec des provinces finançant la surveillance génomique contre la résistance aux antimicrobiens, maintenant la consommation d'emballages de grade de recherche.

L'Europe bénéficie des dépenses de conformité liées à l'IVDR ; cependant, les longues files d'attente auprès des organismes notifiés retardent certains lancements de kits, freinant temporairement la croissance des volumes. L'Allemagne et la Suisse abritent plusieurs sites mondiaux de production d'enzymes qui exportent des lots BPF dans le monde entier. La région poursuit également des liquides stables à température ambiante pour atteindre les objectifs de logistique verte dans le cadre du programme Ajustement à l'objectif 55.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,63 % jusqu'en 2031, propulsée par plus de 3 milliards USD d'investissements dans les CDMO au premier semestre 2025, notamment la méga-usine de conjugués anticorps-médicament de Lotte Biologics et le campus de 120 000 L de WuXi Biologics à Singapour. Le programme PLI de l'Inde a alloué 3 milliards USD pour développer la biopharmacie nationale, stimulant la fermentation locale de protéases recombinantes. L'harmonisation eCTD de l'ASEAN accélère les approbations de réactifs de diagnostic dans six États membres. Le Japon et la Corée du Sud mènent l'automatisation régionale avec des déploiements OT-2 et KingFisher, tandis que le boom de la thérapie génique en Chine alimente les importations d'enzymes BPF malgré la surveillance géopolitique.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, maintiennent des parts à un chiffre mais offrent un potentiel de hausse pour le format poudre, car la Proteinase K lyophilisée tolère l'expédition à température ambiante là où la fiabilité de la chaîne du froid reste faible. Les projets de surveillance financés par l'OMS en Afrique subsaharienne adoptent des kits de pathogènes à éponge-tampon qui incluent une enzyme stable en étagère. Les laboratoires de santé publique brésiliens, qui améliorent le séquençage génomique pour la surveillance de la dengue, testent des liquides à température ambiante dans le cadre d'une distribution par casiers réfrigérés.

Paysage concurrentiel

Six acteurs établis, dont Thermo Fisher Scientific, QIAGEN, Merck KGaA, Roche, Promega et New England Biolabs, confèrent à ce secteur une concentration modérée. Les concepteurs d'enzymes par apprentissage automatique tels que Codexis, Arzeda et Exozymes captent des flux de travail de niche comme la bioproduction acellulaire en réduisant la découverte de variantes de plusieurs mois à quelques semaines. Les acteurs établis répondent par des actualisations de portefeuille : les trois systèmes de préparation automatisée de QIAGEN annoncés en avril 2025, l'enzyme de grade médico-légal de Promega lancée en septembre 2024 et EM-seq v2 de New England Biolabs dévoilé en janvier 2025.

Les mouvements stratégiques comprennent l'acquisition par Thermo Fisher en septembre 2025 du site de remplissage-finition de Sanofi à Ridgefield, renforçant la portée de la fabrication sous contrat. QIAGEN a conclu des collaborations avec Tracer Biotechnologies et Foresight Diagnostics pour les tests de maladie résiduelle mesurable en septembre 2025, intégrant des formulations propriétaires de Proteinase K dans des kits groupés. Les jeunes entreprises exploitent les espaces blancs dans les soins de proximité où les kits ProtonDx Dragonfly, validés lors de l'épidémie de mpox de 2025, ont fourni une sensibilité de 100 % en moins de 40 minutes en utilisant une enzyme lyophilisée.

Les accréditations qualité sont des facteurs de différenciation, car les acheteurs exigent des certificats ISO 13485, une documentation conforme à la réglementation 21 CFR 820 et des certificats d'analyse numériques téléchargés automatiquement vers les plateformes de gestion électronique de la qualité. Les fournisseurs adaptent également les tailles d'emballage et les flacons à code-barres qui s'intègrent à la robotique. Les prix restent stables pour la poudre, mais la dynamique concurrentielle dans les liquides exerce une pression sur les marges de 2 à 3 points de pourcentage par an, à mesure que davantage de fournisseurs lancent des unités de gestion des stocks stables à température ambiante.

Leaders du secteur de la Proteinase K

Merck KGaA

Thermo Fisher Scientific

QIAGEN

Promega Corporation

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Canvax a introduit une poudre de Proteinase K robuste ciblant les flux de travail d'acides nucléiques exigeants, offrant une rétention d'activité élevée dans des conditions chaotropiques.

- Décembre 2025 : Hyasen Biotech a publié « Proteinase K : le partenaire idéal pour la purification des acides nucléiques », soulignant l'utilité à large spectre dans l'extraction d'ADN/ARN et la recherche en protéomique

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la proteinase K comme l'ensemble des grades liquides, en poudre ou immobilisés autonomes de la sérine protéase vendus par des canaux de catalogue, OEM ou en vrac pour des flux de travail académiques, diagnostiques et industriels, indépendamment de l'expression hôte ou de la classe de pureté.

Exclusion du périmètre : les kits d'extraction multi-enzymes ou les ensembles de préparation d'échantillons qui combinent la proteinase K avec des tampons, des détergents ou d'autres protéases ne sont pas dimensionnés ici.

Aperçu de la segmentation

- Par forme

- Poudre lyophilisée

- Solution liquide

- Par grade de pureté

- Grade de recherche standard

- Grade PCR / biologie moléculaire

- Grade BPF / clinique

- Par application

- Diagnostic moléculaire

- Fabrication biopharmaceutique

- Science médico-légale

- Tests alimentaires et d'alimentation

- Tests environnementaux

- Autres applications

- Par type de source

- Enzyme native d'origine fongique

- Recombinante (Pichia pastoris, E. coli)

- Variantes modifiées / synthétiques

- Par utilisateur final

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Laboratoires de diagnostic

- Organisations de recherche sous contrat

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des gestionnaires de biobanques, des techniciens en ADN médico-légal, des distributeurs de réactifs et des ingénieurs en production d'enzymes en Amérique du Nord, en Europe et en Asie ont validé les prix de vente moyens, les remises liées à la pureté et les rotations des stocks. Des enquêtes ciblées auprès d'organisations de recherche sous contrat ont testé nos bassins de demande préliminaires et mis en évidence les variations régionales de la demande.

Recherche documentaire

Les analystes de Mordor ont commencé par des référentiels biomédicaux publics tels que PubChem, NCBI Protein et l'Archive européenne des nucléotides, qui révèlent l'intensité d'utilisation à travers les volumes de citations. Les statistiques commerciales d'UN Comtrade (SH 3507), d'Eurostat et de la Commission américaine du commerce international ont retracé les flux d'enzymes transfrontaliers, tandis que les dossiers réglementaires de la FDA et du Centre européen de prévention et de contrôle des maladies ont cartographié les produits de diagnostic approuvés contenant de la proteinase K. Les rapports annuels des entreprises, les présentations aux investisseurs et les enquêtes sur les coûts des sociétés scientifiques ont enrichi les hypothèses de prix et de marge. Les plateformes d'abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus pour les fournisseurs de niche. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production mondiale et le tonnage commercial pour le SH 3507 en revenus 2025 en utilisant des prix de vente moyens pondérés, qui sont ensuite soumis à des tests de résistance par des agrégations de fournisseurs échantillonnés et des journaux d'achats académiques. Les variables clés telles que le nombre de passages de séquençage génomique, les arriérés de dossiers médico-légaux, les dépenses de R&D biopharma, le débit des kits d'extraction et les arcs de prix de vente moyens ajustés aux devises alimentent le modèle, et une régression multivariée avec analyse de scénarios projette la croissance 2026-2030. Les lacunes dans les données ascendantes sont comblées en triangulant les listes de prix des pairs et les marges des distributeurs avant la validation finale.

Validation des données et cycle de mise à jour

Les résultats passent des analyses de variance par rapport aux alertes d'expédition trimestrielles, aux indices de prix des réactifs et aux mouvements de change. Les réviseurs seniors examinent les anomalies, recontactent les sources chaque fois qu'une variation de ± 7 % apparaît, et actualisent chaque étude annuellement, avec des mises à jour intermédiaires pour les événements importants afin de maintenir les clients informés.

Pourquoi notre référence de la Proteinase K mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des échelles de prix et des cadences d'actualisation différents.

Nous ne rapportons que l'enzyme purifiée, alors que certaines études intègrent des kits d'extraction complets ou des marges de diagnostic en aval, gonflant ainsi les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 82,86 millions USD | ||

| 5,22 milliards USD | Consultance mondiale A | Comptabilise tous les réactifs protéases et les accessoires de kits groupés |

| 4,82 milliards USD (2024) | Journal professionnel B | Utilise les taux de change 2024 et inclut les revenus de diagnostic en aval |

Les valeurs des concurrents sont tirées de pages sectorielles publiées respectivement en 2025 et 2024. Ces contrastes montrent comment le périmètre rigoureux de Mordor, ses variables transparentes et son actualisation annuelle fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché de la Proteinase K ?

Le marché de la Proteinase K était évalué à 5,56 milliards USD en 2026 et devrait atteindre 8,06 milliards USD d'ici 2031.

Quelle forme connaît la croissance la plus rapide dans les flux de travail de la Proteinase K ?

Les solutions liquides prêtes à l'emploi se développent à un CAGR de 9,56 % jusqu'en 2031, à mesure que l'automatisation dans les laboratoires à haut débit s'accélère.

Pourquoi les variantes recombinantes de la Proteinase K gagnent-elles des parts de marché ?

L'expression recombinante dans Pichia pastoris et E. coli élimine le risque de mycotoxines, améliore la cohérence des lots et répond aux besoins de documentation BPF.

Quelle région affiche la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,63 %, portée par plus de 3 milliards USD d'investissements dans les CDMO annoncés au premier semestre 2025.

Comment les réglementations à venir affecteront-elles les achats de Proteinase K ?

L'IVDR de l'UE et l'élimination progressive des LDT aux États-Unis exigent des réactifs entièrement validés, poussant les laboratoires vers la Proteinase K de grade BPF avec des données de stabilité détaillées.

Dernière mise à jour de la page le: