Taille et parts du marché de la cristallisation des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

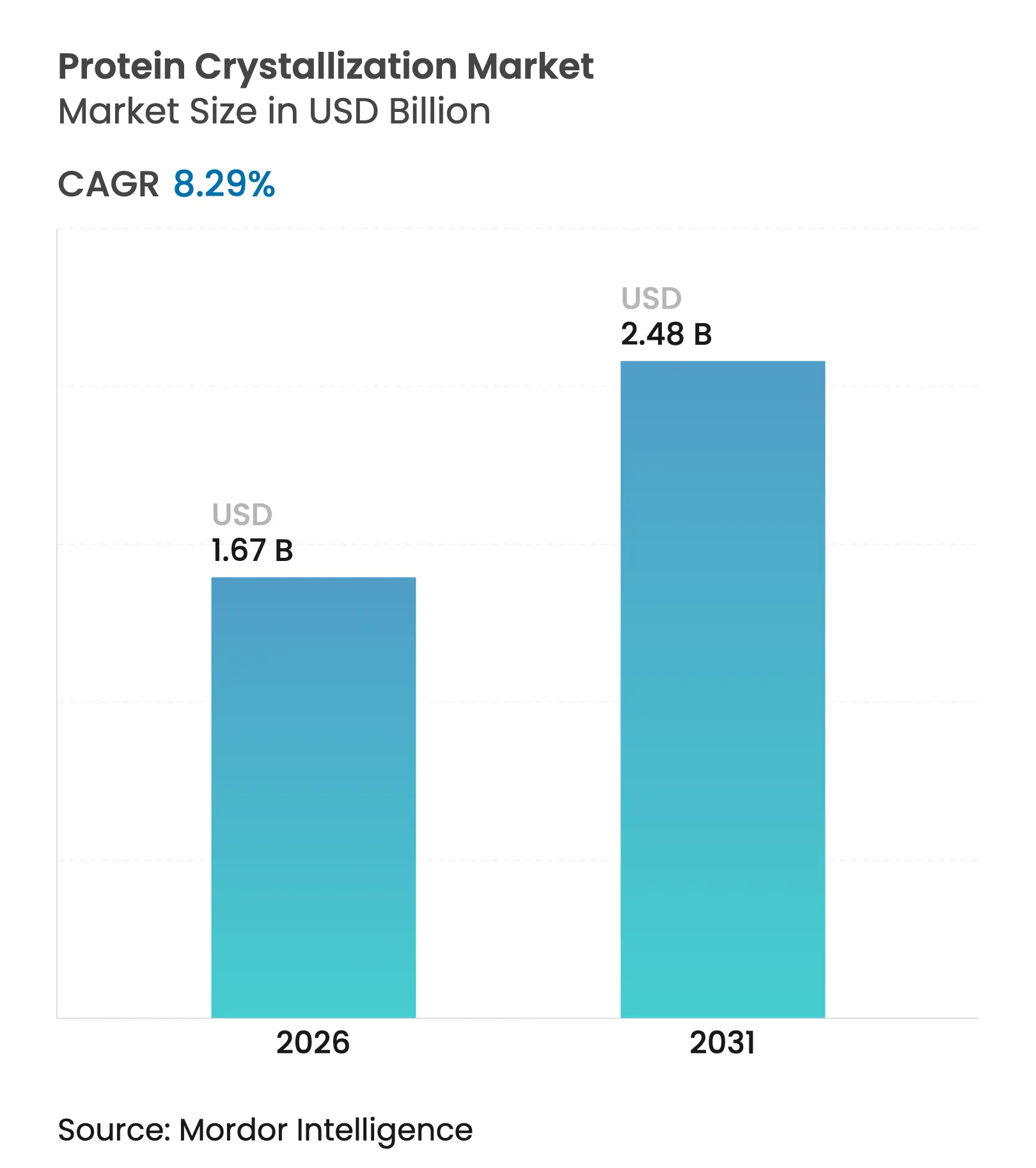

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cristallisation des protéines par Mordor Intelligence

La taille du marché de la cristallisation des protéines était évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,67 milliard USD en 2026 pour atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 8,29 % au cours de la période de prévision (2026-2031). L'adoption de plateformes de biologie structurale améliorées par l'IA, l'expansion des capacités synchrotron et la hausse des dépenses publiques en R&D sous-tendent cette trajectoire. Le Prix Nobel de Chimie 2024 attribué à AlphaFold a renforcé la confiance dans les approches hybrides computationnelles-expérimentales qui raccourcissent les délais de découverte de composés actifs.[1]Philip Ball, « Le Prix Nobel de Chimie récompense un système d'IA qui prédit les structures des protéines », Physics, physics.aps.org Parallèlement, la Fondation nationale américaine des sciences a alloué 40 millions USD à l'accélération de la conception de protéines, signalant un soutien budgétaire durable en faveur de la découverte basée sur la structure.[2]Rédaction NSF, « Nouvelle opportunité de financement de 40 M USD pour accélérer la traduction de nouvelles approches en matière de conception de protéines », Fondation nationale des sciences, nsf.gov Les fabricants pharmaceutiques considèrent désormais les instruments de cristallographie avancés comme une infrastructure de base, soutenant une demande premium même lorsque les logiciels et services progressent plus vite que les ventes de matériel. Les investissements dans les lignes de lumière de la région Asie-Pacifique et les flux de travail microfluidiques élargissent davantage la base adressable, bien qu'une pénurie de cristallographes qualifiés et des équipements à forte intensité capitalistique tempèrent la croissance globale.

Principaux enseignements du rapport

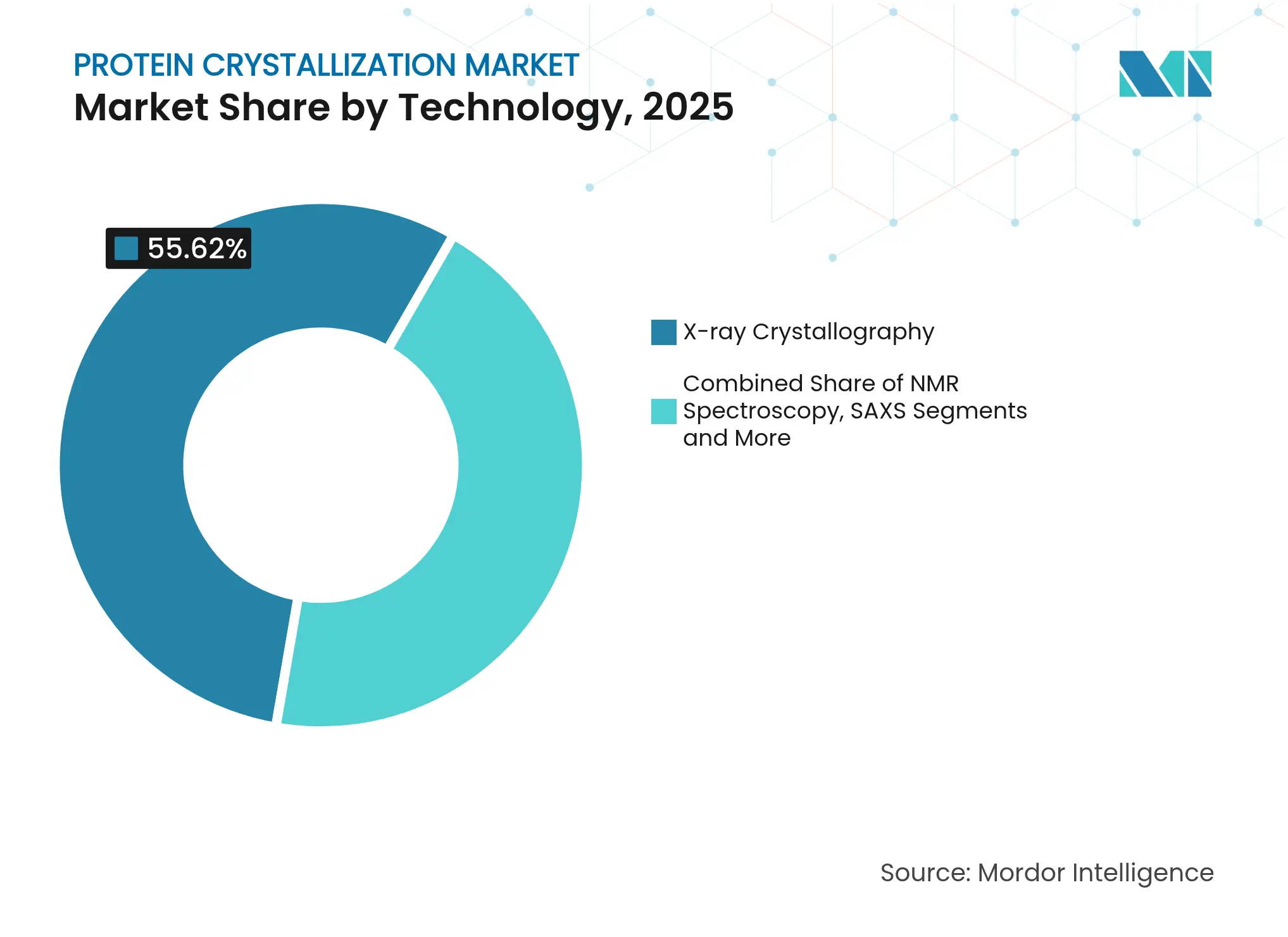

- Par technologie, la cristallographie aux rayons X a dominé avec 55,62 % de la part de marché de la cristallisation des protéines en 2025, tandis que le criblage sur puce microfluidique devrait s'étendre à un TCAC de 11,26 % jusqu'en 2031.

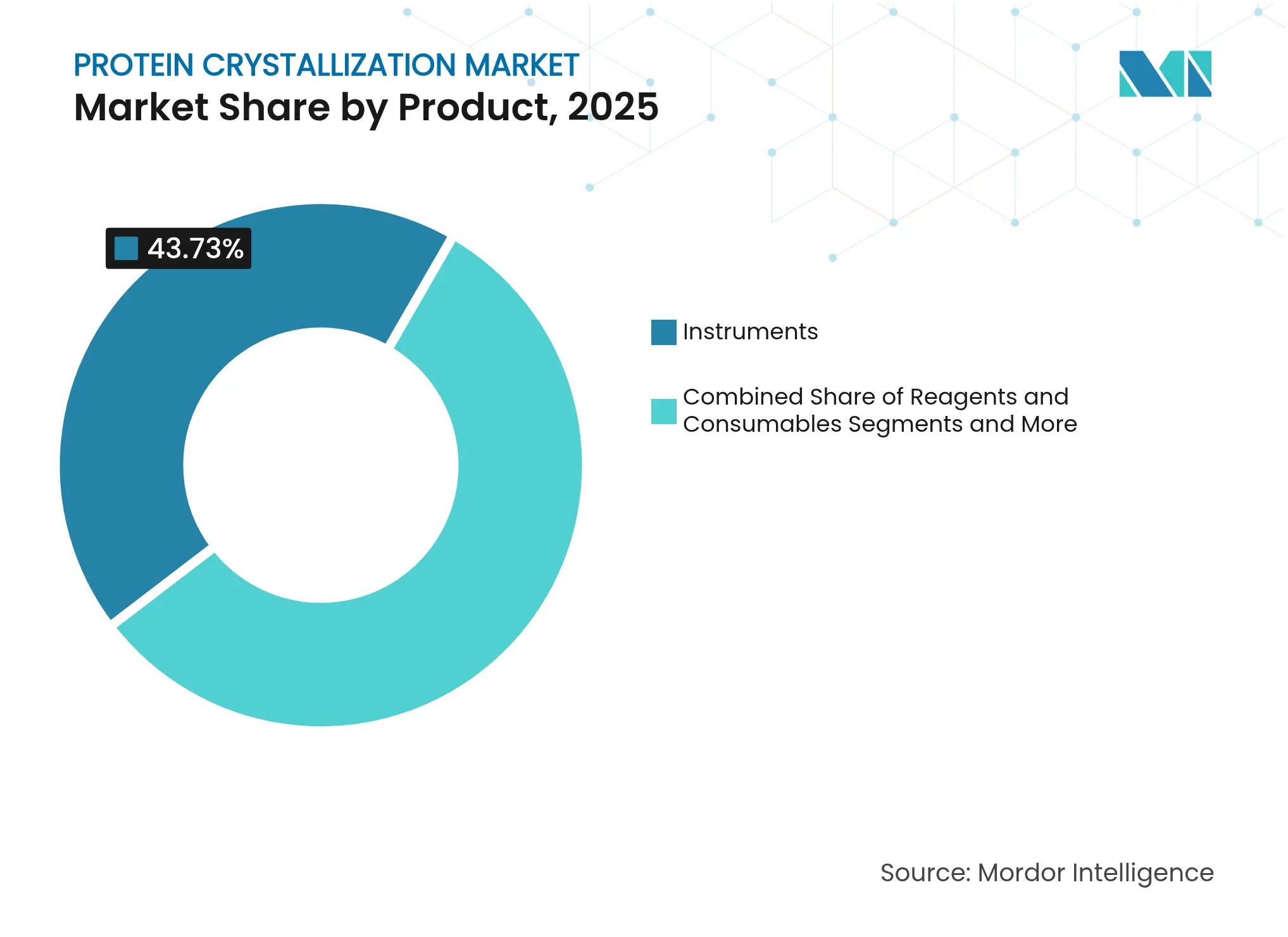

- Par produit, les instruments ont capturé 43,73 % de la taille du marché de la cristallisation des protéines en 2025 ; les logiciels et services devraient progresser à un TCAC de 11,82 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 53,78 % de la part du marché de la cristallisation des protéines en 2025 ; les organisations de recherche sous contrat affichent la trajectoire la plus rapide à un TCAC de 10,04 %.

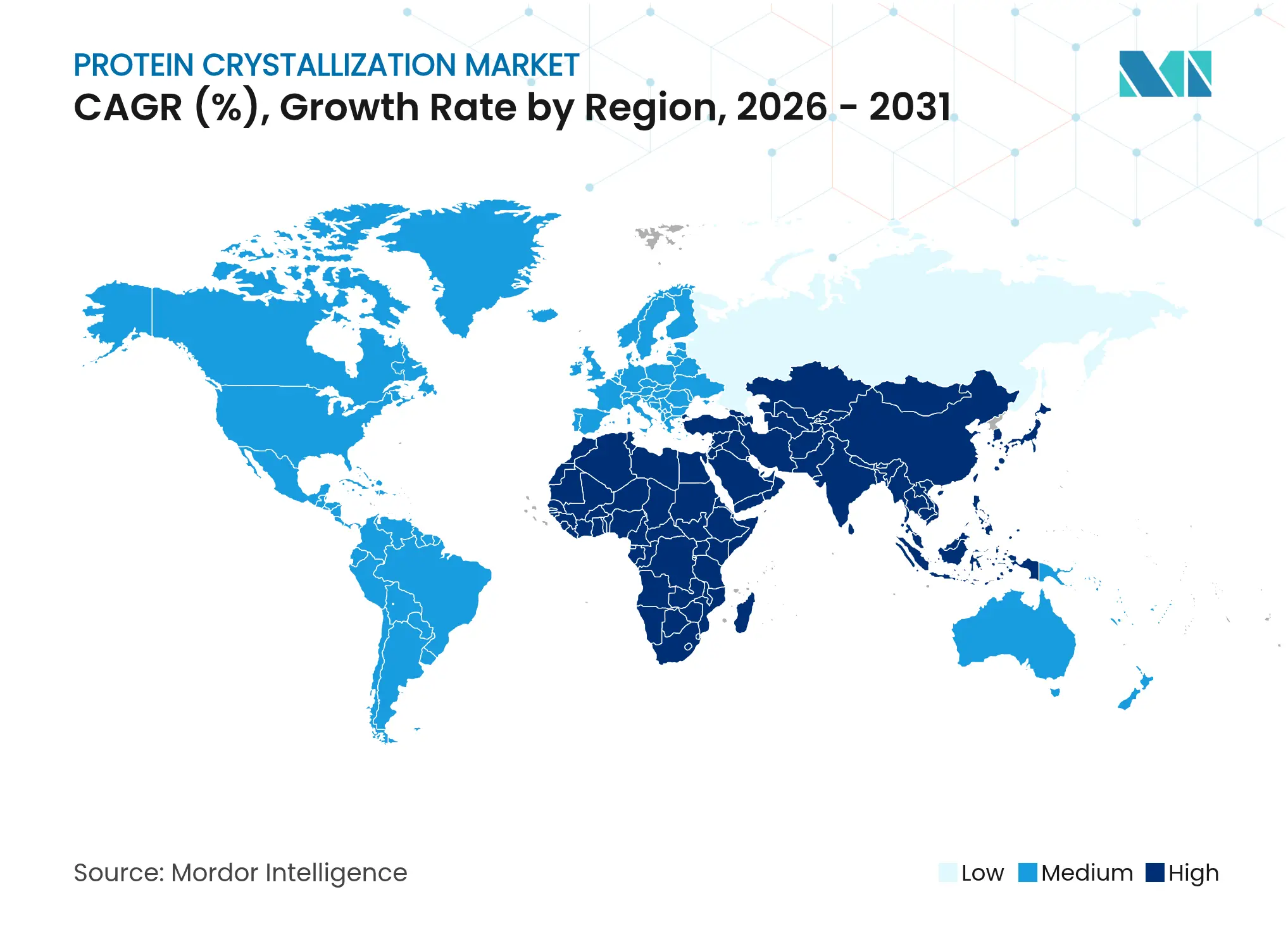

- Par géographie, l'Amérique du Nord a représenté 35,78 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 9,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cristallisation des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en R&D biopharma | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des thérapeutiques protéiques | +1.5% | Mondial, porté par l'Amérique du Nord, en expansion en APAC | Long terme (≥ 4 ans) |

| Expansion des consortiums de génomique structurale | +1.2% | Amérique du Nord et UE en tête, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Plateformes de criblage microfluidique miniaturisées | +1.0% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Prédiction de réseau cristallin in silico guidée par l'IA | +0.9% | Mondial, concentré dans les régions à forte intensité de recherche | Court terme (≤ 2 ans) |

| Cristallisation en flux continu pour les biologiques | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en R&D biopharma

L'accélération des dépenses en R&D pharmaceutique stimule une demande soutenue pour la cristallographie à haut débit, alors que les entreprises intègrent la conception guidée par la structure dans chaque programme de découverte. L'initiative « Use-Inspired Protein Design » de la NSF, dotée de 40 millions USD, illustre le soutien politique qui élève les budgets de biologie structurale dans les laboratoires académiques et industriels. L'encouragement de la FDA en faveur de la fabrication continue incite les producteurs à installer des outils d'analyse de cristallisation pour surveiller la qualité en temps réel. Thermo Fisher Scientific a consacré 1,3 milliard USD à la R&D en 2023, dont une part substantielle dédiée aux plateformes d'analyse des protéines. Ces signaux légitiment les dépenses en capital sur l'automatisation, les détecteurs et les pipelines pilotés par l'IA, dynamisant l'ensemble du marché de la cristallisation des protéines.

Adoption croissante des thérapeutiques protéiques

Alors que les anticorps monoclonaux, les enzymes modifiées et autres biologiques dominent le pipeline clinique, les commanditaires requièrent des preuves à l'échelle atomique pour les dossiers réglementaires, renforçant la demande en cristallographie. Le réseau NIH CRSTAL-ID a résolu plusieurs structures du SARS-CoV-2, illustrant comment un accès rapide aux données de diffraction accélère les contre-mesures d'urgence. La Banque de données sur les protéines (Protein Data Bank) ayant influencé plus de 80 % des approbations antinéoplasiques entre 2019 et 2023, les données structurales occupent désormais une place centrale dans les dossiers de demande d'autorisation médicamenteuse.[3]Stephen K. Burley, « Impact de la biologie structurale et de la Banque de données sur les protéines sur les nouvelles approbations médicamenteuses de la FDA américaine », Nature, nature.com Les développeurs de biosimilaires partagent ce besoin, stimulant l'externalisation vers des ORC spécialisés dans les flux de travail de cristallographie.

Expansion des consortiums de génomique structurale

Les consortiums financés par les gouvernements standardisent les pipelines à haut débit, réduisant les barrières à l'adoption et augmentant le taux d'utilisation des équipements dans les installations partagées. Le programme PSI:Biology est passé de travaux méthodologiques fondamentaux à des productions de structures axées sur les maladies, ancrant des flux de subventions à long terme qui stabilisent l'utilisation des lignes de lumière. La mise à niveau Diamond-II, d'une valeur de 500 millions GBP en Europe, ajoutera des lignes de lumière de pointe accessibles à la communauté élargie. Ces écosystèmes coopératifs garantissent le débit d'échantillons et les volumes de données qui se traduisent par des revenus récurrents en réactifs et logiciels pour les fournisseurs.

Plateformes de criblage microfluidique miniaturisées

Le coût élevé des matériaux et la rareté des protéines membranaires ont longtemps freiné la croissance cristalline. Les puces microfluidiques réduisent les besoins en échantillons d'un ordre de grandeur et criblent des milliers de conditions en 30 minutes.[4]Meenesh R. Singh, « Dispositif microfluidique à flux continu avancé pour le criblage parallèle des polymorphes cristallins », Société royale de chimie, pubs.rsc.org Les brevets couvrant des dispositifs à flux continu imprimés en 3D alignent la génération de gouttelettes avec les impulsions XFEL, faisant progresser la cristallographie sérielle aux femtosecondes vers un mode routinier. Une fabrication abordable permet aux universités de rang intermédiaire d'adopter des flux de travail avancés, élargissant la base d'utilisateurs du marché de la cristallisation des protéines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de cristallographes hautement qualifiés | -1.2% | Mondial, aiguë en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Coût en capital élevé des systèmes d'imagerie et de robotique | -1.0% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la cristallisation des protéines membranaires | -0.8% | Mondial, concentré dans la recherche pharmaceutique | Long terme (≥ 4 ans) |

| Complexité des droits de propriété intellectuelle dans les conceptions de puces microfluidiques | -0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de cristallographes hautement qualifiés

La demande d'expertise en croissance cristalline dépasse l'offre, seul un petit nombre d'universités proposant des filières de doctorat dédiées. Le programme de l'Université de Pittsburgh constitue l'un des rares pipelines nord-américains formant de nouveaux cristallographes. Les opérateurs de lignes de lumière souffrent de sous-effectifs, entraînant des listes d'attente qui ralentissent les délais des projets. Bien que les outils d'IA facilitent l'interprétation des données, les cibles membranaires complexes nécessitent encore un jugement humain, limitant la capacité du marché de la cristallisation des protéines à absorber une charge croissante d'échantillons.

Coût en capital élevé des systèmes d'imagerie et de robotique

Les diffractomètres de pointe et les dispositifs cryo-EM peuvent coûter jusqu'à 7 millions USD chacun, hors de portée de nombreuses institutions. Même les centres de service académiques facturent entre 150 et 450 USD par échantillon pour couvrir l'amortissement. La location allège la trésorerie mais introduit des conflits de planification qui compromettent les études à rotation rapide, essentielles aux programmes biotechnologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'intégration de l'IA accélère les méthodes traditionnelles

La cristallographie aux rayons X a contrôlé 55,62 % de la part de marché de la cristallisation des protéines en 2025, une position ancrée dans des décennies d'optimisation des lignes de lumière et de capture automatisée des données. Les mises à niveau continues des détecteurs, telles que le DECTRIS EIGER2, ont amélioré les cadences d'acquisition et l'efficacité quantique, réduisant les cycles expérimentaux. La cristallographie aux rayons X assistée par cryo-EM et la SAXS complètent ces flux de travail en révélant des ensembles conformationnels, mais aucune ne supplante la diffraction dans les contextes réglementaires. Le criblage d'échantillons guidé par l'IA renforce davantage cette position dominante en augmentant les taux de réussite dès la première tentative, maintenant les plateformes aux rayons X au cœur du marché de la cristallisation des protéines.

Le criblage sur puce microfluidique, qui progresse à un TCAC de 11,26 %, offre des réductions spectaculaires du volume d'échantillon. Les hits cristallins apparaissent en quelques minutes et non en quelques jours, réduisant les temps d'attente sur les robots partagés et les dépenses en consommables par cible. Les pipelines hybrides qui associent les plateformes sur puce à la prédiction de réseau cristallin par IA bouclent la boucle, de la conception in silico à la lecture par diffraction, en une seule semaine, redéfinissant les délais acceptables pour l'optimisation des têtes de série guidée par la structure. À mesure que les coûts diminuent, la microfluidique est en passe de capter une plus grande part de la taille du marché de la cristallisation des protéines tout en alimentant les sessions synchrotron à haute résolution.

Par produit : les logiciels et services stimulent l'innovation

Les instruments représentaient 43,73 % de la taille du marché de la cristallisation des protéines en 2025, reflétant des calendriers d'amortissement pluriannuels qui stabilisent les revenus des fournisseurs. Les acheteurs privilégient les détecteurs à comptage de photons et les échantillonneurs robotiques qui augmentent la disponibilité des lignes de lumière et permettent des opérations nocturnes sans surveillance. Néanmoins, les logiciels et services, affichant un TCAC de 11,82 %, dépassent le matériel. Les suites natives en cloud offrent un phasage automatisé, une validation de modèle et un affinement assisté par l'IA, permettant une collaboration à distance entre différents fuseaux horaires. La tarification par abonnement convertit les mises à jour périodiques de licences en flux de trésorerie stables, élargissant les marges des fournisseurs.

Les réactifs et consommables affichent une croissance régulière à un chiffre intermédiaire, les kits de criblage, les écrans et les cryoprotecteurs évoluant avec le volume des expériences. Les formulations de malonate de sodium qui servent à la fois de cryoprotecteurs et de précipitants illustrent une innovation incrémentale qui maintient des marges saines. L'intégration de manipulateurs de liquides robotiques, tels que le cristal mosquito de SPT Labtech, s'aligne sur des protocoles pilotés par logiciel pour réduire les plaques défaillantes, préservant les réactifs et améliorant le débit effectif.

Par utilisateur final : les ORC captent la tendance à l'externalisation

Les entreprises pharmaceutiques et biotechnologiques détenaient 53,78 % de la part du marché de la cristallisation des protéines en 2025, s'appuyant sur des lignes de lumière internes pour les cibles sensibles en matière de propriété intellectuelle. Cependant, les entreprises plus petites, soucieuses des coûts, externalisent de plus en plus vers des organisations de recherche sous contrat, conférant aux ORC le TCAC projeté le plus élevé à 10,04 %. Les ORC offrant des services complets regroupent le clonage, la cristallisation et la chimie médicinale guidée par la structure, se positionnant comme des accélérateurs de découverte à guichet unique.

Les instituts académiques et de recherche ancrent l'innovation méthodologique fondamentale, bénéficiant de subventions soutenues du Fonds commun du NIH qui financent les mises à niveau des lignes de lumière et les programmes de formation. Les laboratoires gouvernementaux et les prestataires de services de niche comblent les lacunes spécialisées, proposant la cristallographie aux neutrons ou la collecte de données sérielles à température ambiante qui complètent les pipelines aux rayons X conventionnels.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,78 % des revenus mondiaux en 2025, soutenue par les programmes du NIH et de la NSF qui subventionnent l'instrumentation et stimulent le débit d'échantillons. Les pôles pharmaceutiques matures du Massachusetts et de la Californie ancrent la demande commerciale, tandis que les synchrotrons tels que l'APS et le SSRL fournissent des lignes de lumière de pointe. Les subventions au développement de la main-d'œuvre atténuent partiellement la pénurie de cristallographes, mais la demande dépasse encore l'offre.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,75 % jusqu'en 2031. Le synchrotron de nouvelle génération de Chine à Shanghai offre des faisceaux sub-microniques idéaux pour les microcristaux, attirant les utilisateurs régionaux et soutenant la croissance des prestataires de services. Les installations japonaises et australiennes ajoutent des capacités complémentaires telles que la diffraction à haute pression ou à température ambiante, diversifiant le portefeuille technologique régional.

L'Europe maintient une part significative grâce à des investissements coordonnés, illustrés par la mise à niveau Diamond-II, qui étendra le nombre de lignes de lumière et leur brillance une fois opérationnelle en 2027. La Source européenne de spallation promet la cristallographie macromoléculaire aux neutrons pour les systèmes sensibles à l'hydrogène, comblant une lacune dans l'infrastructure mondiale. Des projets émergents en Amérique du Sud et en Afrique sont encore en phase de planification, mais un financement réussi pourrait débloquer une demande nouvelle en fin de période de prévision.

Paysage concurrentiel

Le marché de la cristallisation des protéines est modérément fragmenté. Rigaku a approfondi l'analyse en solution avec l'ouverture en 2024 du Cambridge BioScience Lab, présentant la technologie MoleQlyze qui contourne la croissance cristalline pour les protéines difficiles à cristalliser. Bruker a renforcé sa gamme de diffractomètres en intégrant les détecteurs à comptage de photons DECTRIS, améliorant le rapport signal/bruit et réduisant les temps d'exposition. Thermo Fisher canalise la demande croissante en cryo-EM vers des offres de diffraction adjacentes, pratiquant la vente croisée de consommables et de logiciels.

La concurrence pivote de plus en plus sur l'automatisation et l'IA. Les brevets en cristallisation microfluidique et en prédiction de réseau cristallin par apprentissage automatique différencient les nouveaux entrants. Les fournisseurs investissent dans la couverture des services sur le terrain et les offres de financement pour faciliter les obstacles en capital, tandis que les partenariats avec les ORC étendent leur portée aux pipelines des petites entreprises. Des prototypes de cryo-EM à moins d'un million USD en développement pourraient démocratiser l'imagerie avancée, bien que les délais de mise sur le marché et les compromis de performance demeurent incertains.

Leaders du secteur de la cristallisation des protéines

Rigaku Corporation

Hampton Research Corp

SARomics Biostructures AB

Agilent Technologies Inc.

Charles River Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BioOrbit vise à lancer des essais précliniques sur des cristaux d'anticorps monoclonaux fabriqués en conditions de microgravité à bord d'une usine spatiale dédiée.

- Novembre 2024 : Rigaku Corporation a inauguré le Rigaku BioScience Lab à Cambridge, Massachusetts, doté de la technologie MoleQlyze qui analyse les protéines en solution sans exigence de cristallisation classique.

Périmètre du rapport mondial sur le marché de la cristallisation des protéines

Selon le périmètre de ce rapport, la cristallisation des protéines est l'acte et la méthode de création de réseaux structurés et ordonnés pour des macromolécules complexes. La raison la plus courante de créer des cristaux de protéines est de soutenir les investigations en biologie structurale via différentes techniques telles que la cristallographie aux rayons X, la spectrométrie RMN, et autres. C'est également une méthode pour produire des formes posologiques solides pures, stables, et plusieurs thérapeutiques injectées et perfusées associées aux cristaux de protéines. Le marché de la cristallisation des protéines est segmenté par technologie (cristallographie aux rayons X, spectroscopie RMN, et autres), produit (instruments, réactifs ou consommables, et services et logiciels), utilisateur final (industries pharmaceutiques et biotechnologiques et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions mondiales. Le rapport propose des valeurs en USD pour les segments ci-dessus.

| Cristallographie aux rayons X |

| Spectroscopie RMN |

| Cristallographie assistée par cryo-EM |

| Criblage sur puce microfluidique |

| Diffusion des rayons X aux petits angles (SAXS) |

| Instruments | Systèmes d'imagerie |

| Robotique de manipulation de liquides | |

| Plaques et puces de cristallisation | |

| Incubateurs/Contrôleurs de température | |

| Réactifs et consommables | |

| Logiciels et services |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Cristallographie aux rayons X | |

| Spectroscopie RMN | ||

| Cristallographie assistée par cryo-EM | ||

| Criblage sur puce microfluidique | ||

| Diffusion des rayons X aux petits angles (SAXS) | ||

| Par produit | Instruments | Systèmes d'imagerie |

| Robotique de manipulation de liquides | ||

| Plaques et puces de cristallisation | ||

| Incubateurs/Contrôleurs de température | ||

| Réactifs et consommables | ||

| Logiciels et services | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cristallisation des protéines ?

Le marché de la cristallisation des protéines est évalué à 1,67 milliard USD en 2026.

À quelle vitesse le marché de la cristallisation des protéines devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 8,29 %, pour atteindre 2,48 milliards USD d'ici 2031.

Quelle technologie domine le marché de la cristallisation des protéines ?

La cristallographie aux rayons X est en tête avec une part de 55,62 %, soutenue par une infrastructure de lignes de lumière mature.

Pourquoi les plateformes microfluidiques gagnent-elles du terrain en cristallographie ?

Elles utilisent des volumes d'échantillons minimaux et réduisent les temps de criblage à quelques minutes, soutenant un TCAC de 11,26 % pour le segment. Elles utilisent des volumes d'échantillons minimaux et réduisent les temps de criblage à quelques minutes, soutenant un TCAC de 11,26 % pour le segment.

Quelle région connaît la croissance la plus rapide dans l'adoption de la cristallisation des protéines ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,75 %, propulsée par d'importants investissements chinois dans les synchrotrons.

Quel est le principal frein auquel fait face le marché de la cristallisation des protéines ?

Une pénurie mondiale de cristallographes formés ralentit l'expansion des capacités malgré une demande croissante.

Dernière mise à jour de la page le: