Taille et part du marché des ASIC programmables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

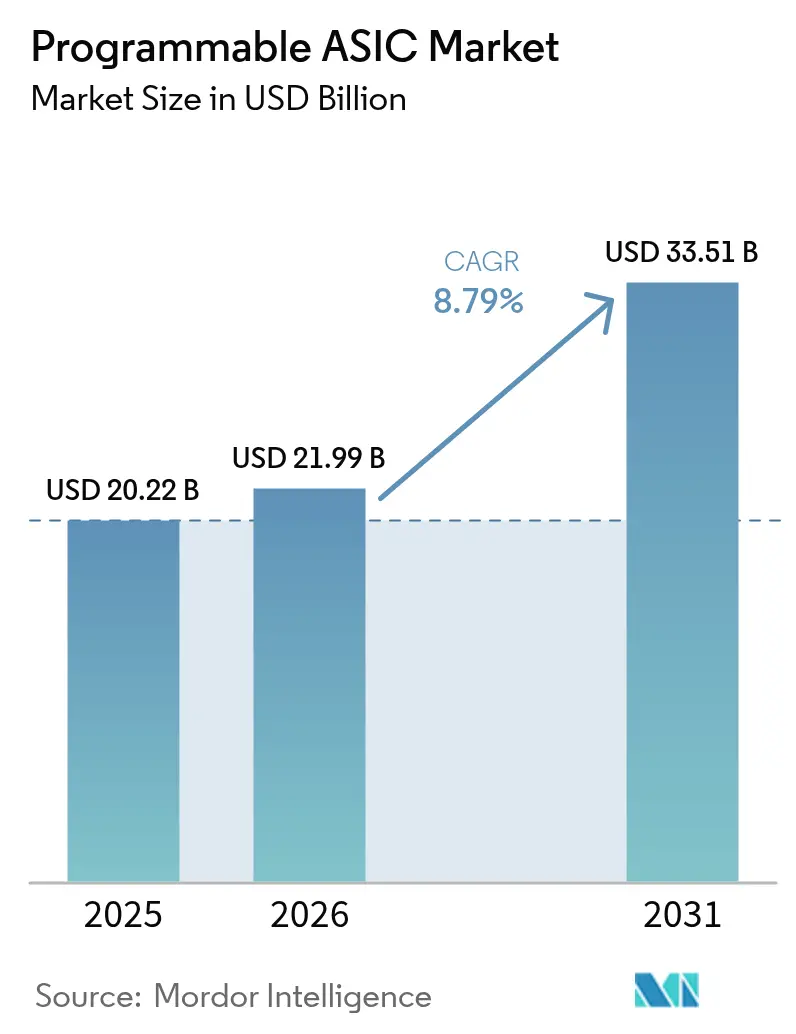

| Taille du Marché (2026) | 21.99 Milliards de dollars |

| Taille du Marché (2031) | 33.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ASIC programmables par Mordor Intelligence

Le marché des ASIC programmables était évalué à 20,22 milliards USD en 2025 et devrait croître de 21,99 milliards USD en 2026 pour atteindre 33,51 milliards USD d'ici 2031, à un TCAC de 8,79 % durant la période de prévision (2026-2031). La phase d'expansion actuelle reflète la concentration accrue du secteur des semi-conducteurs sur des solutions spécifiques à chaque application, qui surpassent les processeurs à usage général tout en évitant la rigidité des ASIC fixes. L'adoption a progressé le plus rapidement là où les économies d'échelle coïncident avec des charges de travail à forte intensité de calcul, notamment dans les infrastructures des centres de données hyperscale, les systèmes d'aide à la conduite avancés, les unités radio 5G et les facteurs de forme IoT à grand volume. Les investissements des fonderies dans le conditionnement avancé, notamment l'intégration à base de chiplets, élargissent encore davantage l'enveloppe adressable en permettant aux concepteurs d'associer des nœuds matures et de pointe au sein de systèmes multi-puces uniques. Parallèlement, les priorités de sécurité nationale et la volonté mondiale de renforcer la résilience des chaînes d'approvisionnement incitent les acheteurs d'infrastructures critiques à se tourner vers des dispositifs programmables d'origine nationale intégrant des fonctions de sécurité au niveau matériel.

Principaux enseignements du rapport

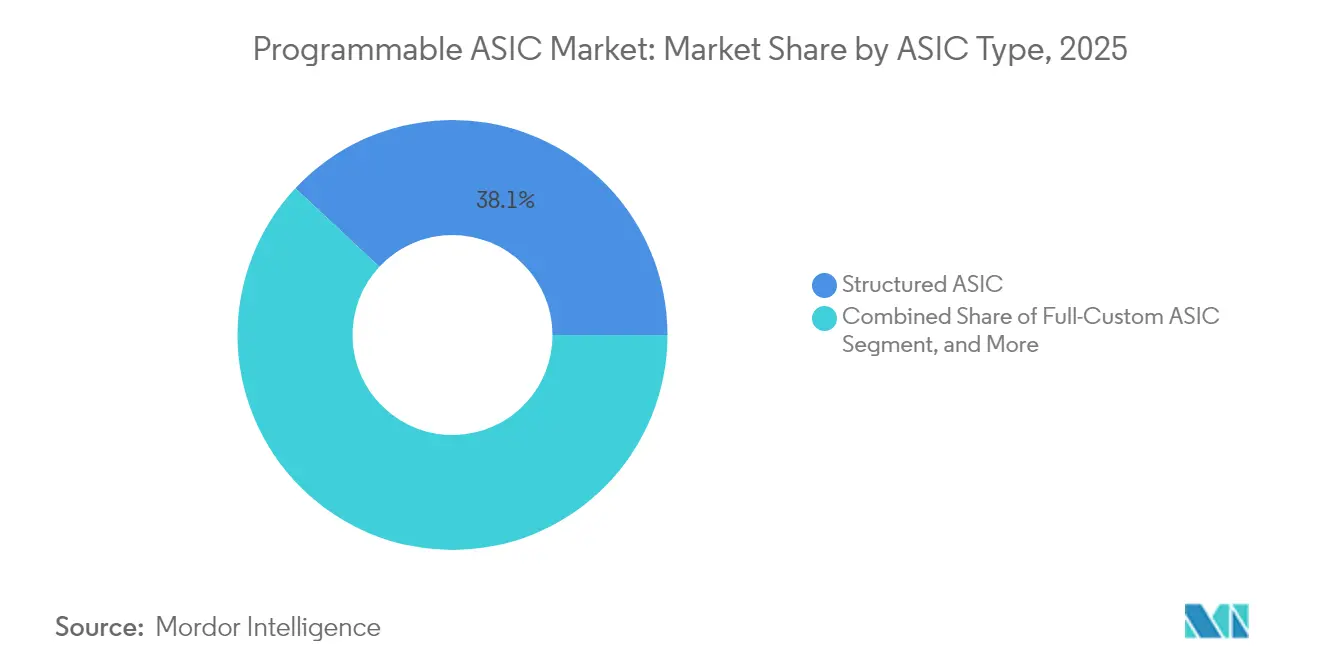

- Par type d'ASIC, les dispositifs structurés ont dominé avec 38,05 % de la part du marché des ASIC programmables en 2025 ; les ASIC RF devraient se développer à un TCAC de 9,42 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 31,10 % de la taille du marché des ASIC programmables en 2025, tandis que le secteur automobile et des transports progresse à un TCAC de 9,25 % jusqu'en 2031.

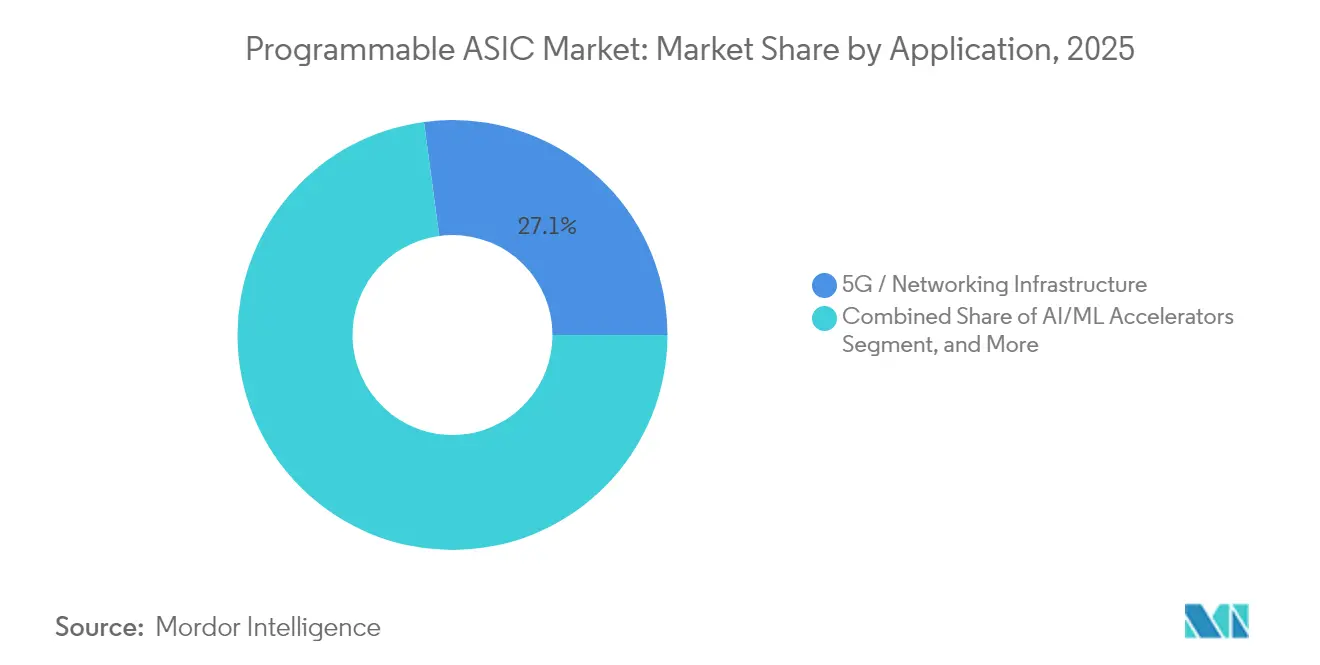

- Par application, le matériel 5G et de mise en réseau représentait 27,12 % de la taille du marché des ASIC programmables en 2025, tandis que les accélérateurs IA/ML progressent à un TCAC de 9,18 % jusqu'en 2031.

- Par nœud de processus, les technologies matures supérieures à 28 nm ont capté la plus grande part à 43,05 % en 2025 sur le marché des ASIC programmables, tandis que les conceptions gravées sur 5/4/3 nm sont en voie de croître de 9,76 % par an jusqu'à la fin de la décennie.

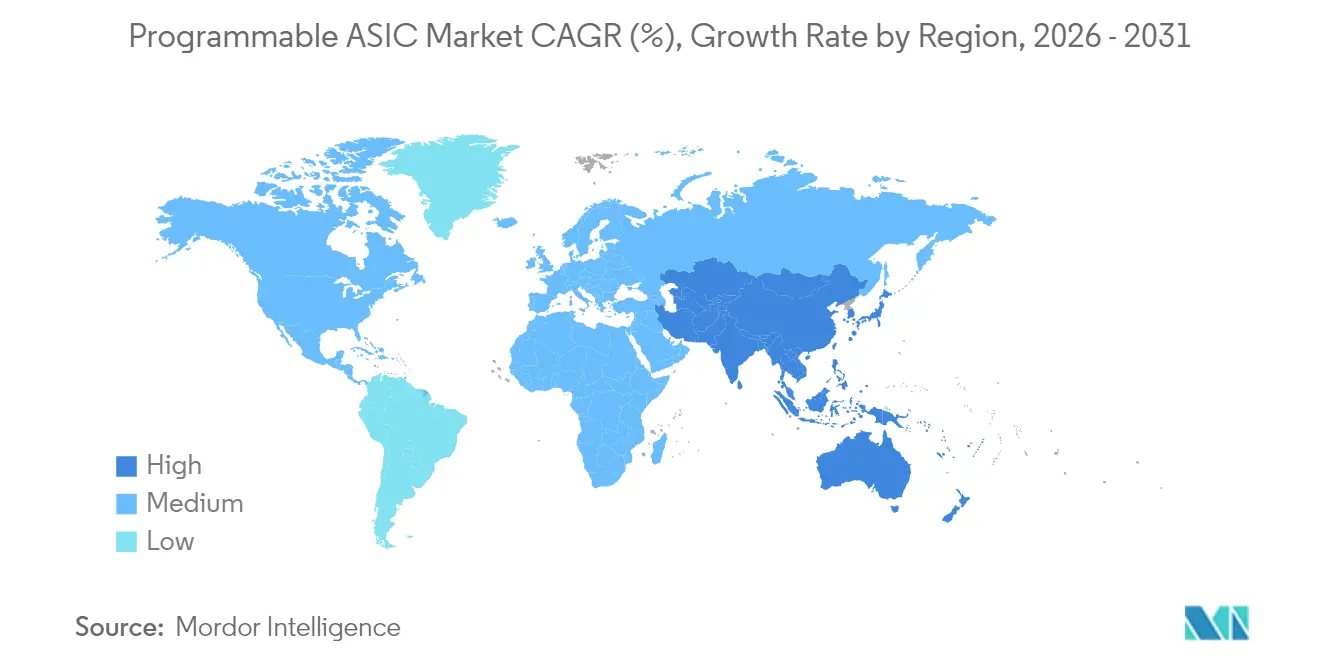

- Par géographie, l'Amérique du Nord a conservé le leadership en termes de revenus avec 38,20 % en 2025 sur le marché des ASIC programmables ; l'Asie-Pacifique devrait connaître la plus forte expansion régionale avec un TCAC de 9,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des ASIC programmables

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils IoT et Edge | +2.1% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des accélérateurs IA/ML | +1.8% | Amérique du Nord et Chine en tête, UE émergente | Court terme (≤ 2 ans) |

| Déploiement rapide de l'infrastructure 5G | +1.6% | Mondial, avec déploiement précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition automobile vers les ADAS et l'électrification | +1.4% | Amérique du Nord et Europe guidées par la réglementation, volume en Chine | Long terme (≥ 4 ans) |

| L'intégration hétérogène à base de chiplets stimule l'adoption des ASIC structurés | +1.2% | Amérique du Nord et écosystème de fonderies à Taïwan | Moyen terme (2-4 ans) |

| Pression de la défense pour des ASIC reconfigurables sécurisés et produits localement (loi CHIPS) | +0.8% | Amérique du Nord, avec des partenariats avec des nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils IoT et Edge

La croissance des points de terminaison de capteurs connectés incite les fabricants d'équipements d'origine (OEM) à privilégier des puces qui équilibrent un fonctionnement basse consommation avec la capacité d'exécuter des algorithmes en constante évolution. Les ASIC programmables répondent à ce besoin en offrant un profil de puissance par opération qui surpasse les microcontrôleurs tout en conservant une flexibilité post-fabrication. Les livraisons de dispositifs portables compatibles IA ont par exemple dépassé 10 millions d'unités en 2025, illustrant les économies de volume qui justifient des masques personnalisés. Les fonctions de sécurité enracinées dans le matériel, intégrées au niveau de la couche métallique, aident les fabricants à se conformer aux réglementations en attente concernant l'authentification des appareils. À mesure que les appareils électroménagers intelligents, les sondes industrielles et les dispositifs médicaux portables convergent autour d'une inférence toujours active, le marché des ASIC programmables devrait bénéficier d'une migration régulière des solutions purement définies par logiciel.

Adoption des accélérateurs IA/ML

Les opérateurs de cloud considèrent désormais les moteurs d'inférence propriétaires comme une couverture contre les contraintes d'approvisionnement en GPU et comme un levier d'efficacité capable de réduire le coût total de possession jusqu'à 40 % sur des flottes à charge de travail stable. La demande des clients en matière de mémoire à haute bande passante, de moteurs vectoriels et d'interconnexions à faible latence a déplacé le centre de gravité vers des ASIC structurés à base de chiplets, qui offrent une voie médiane entre les FPGA et le silicium entièrement personnalisé. Les acteurs du secteur capables d'associer la conception sur nœud avancé à un conditionnement verticalement intégré ont déjà obtenu des engagements d'achat pluriannuels, soulignant l'attrait durable des dispositifs spécifiques à l'IA sur le marché des ASIC programmables.

Déploiement rapide de l'infrastructure 5G

Le passage de la 4G aux radios Massive-MIMO 5G nécessite une formation de faisceau précise et un contrôle des amplificateurs de puissance en ondes millimétriques, fonctions inadaptées aux processeurs standard. Les ASIC programmables à signaux mixtes fabriqués sur des procédés RF spécialisés, tels que le N6RF+ de 6 nm de TSMC, aident les fabricants de stations de base à réduire les budgets énergétiques tout en condensant l'espace sur les cartes.[1]Taiwan Semiconductor Manufacturing Company, "Mise à jour de la technologie N2," tsmc.com Les déploiements régionaux dictent des profils de demande divergents : les opérateurs d'Asie-Pacifique privilégient la densité de couverture, tandis que les opérateurs européens se concentrent sur le découpage du réseau pour les entreprises. Dans toutes les géographies, des directives de sécurité plus strictes orientent les OEM des télécommunications vers des fournisseurs de puces dotés d'une propriété intellectuelle de racine de confiance matérielle éprouvée.

Intégration hétérogène à base de chiplets

Les jeux de masques avancés dépassant désormais 50 millions USD, l'économie des systèmes sur puce monolithiques s'oriente vers une construction désagrégée au niveau des puces. Les ponts haute densité tels que le CoWoS de TSMC et l'EMIB d'Intel permettent aux fournisseurs d'ASIC programmables d'intégrer des tuiles analogiques, RF ou de sécurité renforcées à côté de la logique de calcul tout en maintenant l'intégrité de l'alimentation au niveau du boîtier.[2]MediaTek, "Annonce du processus N6RF+," mediatek.com L'arrivée des interfaces UCIe ouvertes élargit la collaboration entre plusieurs fournisseurs, offrant aux fournisseurs d'ASIC structurés une rampe d'accès standard aux systèmes hétérogènes qui étaient historiquement des écosystèmes fermés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'ingénierie non récurrente et de masques sur les nœuds avancés | -1.5% | Mondial, avec concentration dans les fonderies de pointe | Court terme (≤ 2 ans) |

| Contraintes de capacité des fonderies et chocs d'approvisionnement | -1.2% | Mondial, avec la dépendance à TSMC créant des goulots d'étranglement | Moyen terme (2-4 ans) |

| Complexité de conception croissante allongeant le délai de mise sur le marché | -0.8% | Centres de conception en Amérique du Nord et en Europe, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le matériel open source (RISC-V) dilue la demande d'ASIC propriétaires | -0.6% | Mondial, avec la plus forte adoption en Chine et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'ingénierie non récurrente et de masques sur les nœuds avancés

Des dépenses d'ingénierie non récurrentes élevées à 3 nm et en dessous découragent les projets à faible volume et poussent les clients de niveau intermédiaire vers des alternatives structurées ou sur nœuds matures. Les équipes de conception doivent maîtriser des chaînes d'outils complexes et prévoir des marges de sécurité pour la variabilité, ce qui augmente à la fois les délais et les risques de gravure. La concentration des fonderies amplifie l'asymétrie de pouvoir de négociation : le prix des tranches sur les nœuds de pointe continue d'augmenter à mesure que la capacité est réservée 12 mois à l'avance, limitant les pivots agiles vers de nouvelles conceptions.

Contraintes de capacité des fonderies et chocs d'approvisionnement

Un seul fournisseur sur nœud avancé détient actuellement plus des deux tiers de la production mondiale de classe 5 nm, rendant la chaîne d'approvisionnement vulnérable aux perturbations géopolitiques ou aux catastrophes naturelles. Les allocations ponctuelles durant la pénurie de 2024-2025 ont commandé des primes allant jusqu'à 25 % au-dessus du prix contractuel, comprimant les marges brutes des fournisseurs d'ASIC programmables sans usine propre. Bien que SEMI prévoie 18 nouvelles fonderies dont la construction débuterait en 2025, la plupart des démarrages de tranches supplémentaires concernent des technologies matures, laissant largement intact le manque de capacité sur les nœuds de pointe.[3]SEMI, "Prévisions mondiales des fonderies T1 2025," semi.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ASIC : Les dispositifs structurés ancrent le continuum flexibilité-performance

Les conceptions structurées représentaient 38,05 % du chiffre d'affaires du marché des ASIC programmables en 2025, soulignant leur statut d'option par défaut pour les projets qui exigent une personnalisation modérée avec un risque de gravure réduit. Étant donné que seules les couches métalliques supérieures varient, les jeux de masques peuvent être réalisés plus rapidement et à une fraction du coût entièrement personnalisé, permettant aux OEM de respecter les cycles de l'électronique grand public sans céder en termes de performance. En revanche, les ASIC RF, portés par les déploiements en ondes millimétriques 5G et les liaisons satellites, devraient afficher un TCAC de 9,42 % jusqu'en 2031, la cadence la plus rapide parmi toutes les catégories de dispositifs. Les variantes RF intègrent des amplificateurs faible bruit, des déphaseurs et des étages de puissance dans une seule puce, éliminant les étapes de réglage au niveau de la carte qui ralentissaient autrefois la certification des opérateurs.

Les implémentations entièrement personnalisées restent indispensables là où l'efficacité en watts par téra-opération fait l'économie de l'hyperscale, mais elles coexistent désormais avec des blocs structurés de la taille d'un chiplet au sein des mêmes modules multi-puces. Les variantes à signaux mixtes gagnent en visibilité à mesure que les nœuds IoT, les radars automobiles et les capteurs d'usines intelligentes nécessitent tous des convertisseurs analogique-numérique haute précision intégrés à la logique numérique. Il est crucial de noter que l'avènement du conditionnement par pont diélectrique permet aux fonderies de marier des nœuds matures optimisés pour l'analogique avec des tuiles de calcul de pointe, élevant le plafond de l'applicabilité des ASIC structurés sans pénaliser le coût de la nomenclature.

Par secteur d'utilisation finale : L'électronique grand public conserve le leadership en volume tandis que les applications de mobilité s'accélèrent

Les marques de téléphonie mobile et de divertissement à domicile ont maintenu l'électronique grand public en tête du tableau des revenus en 2025, portées par la demande de moteurs d'affichage, de puces de connectivité et d'optimiseurs d'autonomie de batterie qui dépassent l'enveloppe d'efficacité des processeurs standard. Le passage vers l'IA audio et vidéo en périphérie augmente le contenu en silicium par appareil, ancrant un cycle de renouvellement pluriannuel favorable au marché des ASIC programmables. Les OEM automobiles, bien que moins importants en volume de livraisons, affichent les gains proportionnels les plus rapides à mesure que les véhicules à définition logicielle déploient des architectures de calcul centralisées et zonales. Les exigences de sécurité critique selon la norme ISO 26262 nécessitent un timing déterministe et une redondance matérielle que les ASIC programmables sont bien placés pour fournir.

Les constructeurs d'équipements industriels et les fabricants de robots collaboratifs augmentent également leurs empreintes en silicium personnalisé, attirés par la capacité à fusionner des boucles de contrôle en temps réel avec l'accélération de la vision par machine dans des enveloppes thermiques sans ventilateur. Dans le domaine médical, les biocapteurs portables et les modalités d'imagerie exploitent des interfaces frontales ultra-basse consommation fournies sur des nœuds validés de 180 nm et 110 nm, confirmant que la programmabilité sur nœud mature reste commercialement pertinente. Les fournisseurs de télécommunications continuent de s'appuyer sur des processeurs réseau à haut débit qui intègrent des pipelines adaptatifs capables de mise à niveau vers de futures normes, renforçant les perspectives de croissance stable à un chiffre moyen du segment.

Par application : L'infrastructure 5G domine tandis que les puces IA/ML tracent la courbe la plus rapide

Avec 27,12 % du chiffre d'affaires de 2025, le matériel 5G et de mise en réseau représente le plus grand cluster d'applications pour les dispositifs programmables, reflétant la nature gourmande en silicium des tâches de traitement en bande de base Massive-MIMO, de formation de faisceau et de chiffrement du lien fronthaul. La différenciation des OEM est de plus en plus assurée par le matériel, entraînant des spins successifs de coprocesseurs ASIC structurés à chaque fois que la cadence de publication 3GPP ajoute une nouvelle numérologie ou des tranches de service de réalité étendue. Les accélérateurs IA/ML, cependant, dépassent tous les autres segments verticaux avec un TCAC projeté de 9,18 %, grâce à l'escalade de la taille des modèles, à la complexité de l'ingénierie des invites et à la migration régulière de l'inférence vers les niveaux sur site et Edge.

Au sein des centres de données, le silicium personnalisé pour l'équilibrage de charge, le déchargement du stockage et les cartes réseau intelligentes complète la demande à mesure que les hyperscalers visent des objectifs de latence inférieure à la microseconde. Les piles de perception automobile et les noyaux de fusion de capteurs ajoutent un autre vecteur de croissance en intégrant des blocs de réseaux neuronaux dédiés, réglés pour l'interpolation de nuages de points radar et la classification d'objets par caméra. Les passerelles d'usines intelligentes utilisent des ASIC programmables pour fusionner la traduction de bus de terrain, les réseaux sensibles au temps et l'inférence de détection d'anomalies dans une conception renforcée unique, éliminant les pénalités de latence multi-cartes.

Par nœud de processus : Les technologies matures dominent encore le jeu du volume

Les géométries matures supérieures à 28 nm détenaient 43,05 % des livraisons de 2025, témoignage de leurs rendements éprouvés, de leurs larges bibliothèques de propriété intellectuelle et de leurs structures de coûts attractives. Ces nœuds sont des choix incontournables pour les circuits intégrés de gestion de l'alimentation, les combinés de connectivité et les modules à signaux mixtes qui dominent les déploiements d'électronique grand public et d'IoT industriel. Cependant, la quête d'une densité de calcul plus élevée stimule les gravures sur 5/4/3 nm à un TCAC de 9,76 %, notamment pour les moteurs d'inférence IA et les contrôleurs de domaine automobiles de nouvelle génération qui exigent des métriques agressives de watts par téra-opération.

Les nœuds intermédiaires à 16/14 nm et 10/7 nm servent de tremplins de migration, capturant des charges de travail qui ne peuvent pas absorber la prime de coût des géométries les plus avancées mais qui nécessitent tout de même des gains de performance significatifs par rapport au 28 nm. Les variantes spécialisées, N6RF+ pour les interfaces radio frontales haute efficacité et 22FDX pour les concentrateurs de capteurs à très faible fuite, illustrent la manière dont les fonderies adaptent les procédés matures pour maintenir leur pertinence à long terme. Les incitations intégrées dans les lois régionales sur les semi-conducteurs poussent simultanément les acheteurs de la défense et de l'aérospatiale à spécifier des nœuds pouvant être fabriqués localement, remodelant subtilement le mix de nœuds de processus au sein du marché des ASIC programmables.

Analyse géographique

L'Amérique du Nord a dominé les tableaux de revenus de 2025 avec une part de marché des ASIC programmables de 38,20 %, un résultat propulsé par les investissements dans les centres de données hyperscale, les incitations de la loi CHIPS et la forte densité de services de conception établis autour de la Silicon Valley, d'Austin et de Phoenix. Les expansions de fonderies nationales, notamment le chantier de 20 milliards USD d'Intel en Arizona, renforcent la résilience de l'approvisionnement local tout en ouvrant l'accès aux nœuds avancés pour les dispositifs sécurisés à vocation défense.

L'Asie-Pacifique est prête pour la croissance la plus rapide sur la période 2026-2031 avec un TCAC prévu de 9,61 %, ancrée par les initiatives de capacité souveraine en Chine, le supercluster mémoire-logique verticalement intégré de la Corée du Sud, et la profondeur en équipements et matériaux du Japon. Les engagements de dépenses en capital dépassant 470 milliards USD dans la région jusqu'en 2028 soutiennent l'ajout de capacités tant sur les nœuds matures que de pointe, abaissant les barrières à l'entrée pour les startups régionales sans usine propre.

L'Europe maintient une trajectoire de croissance disciplinée, utilisant la réglementation de sécurité fonctionnelle et les objectifs de fabrication neutre en carbone pour différencier ses secteurs de l'électronique automobile et industrielle. Les initiatives de fabrication locale de tranches en Allemagne et le projet de coentreprise TSMC à Dresde devraient ajouter des écosystèmes de conditionnement et de test en aval, offrant aux fabricants de systèmes de l'UE des chaînes d'approvisionnement plus courtes et des assurances de protection de la propriété intellectuelle.

Paysage réglementaire

Les mesures commerciales, de contrôle des exportations et de politique industrielle affectent de manière significative les choix de conception des ASIC programmables, l'éligibilité des clients finaux et l'acheminement de la chaîne d'approvisionnement, en particulier pour les dispositifs utilisés dans l'accélération IA/ML et le réseautage, où les produits sont souvent traités comme des biens informatiques avancés. En janvier 2026, le département du Commerce des États-Unis, le Bureau of Industry and Security (BIS), a révisé sa politique d'examen des licences pour les produits informatiques avancés (y compris les circuits intégrés ECCN 3A090), en introduisant une approche de contrôle de conformité selon laquelle les tests de sécurité et la diligence raisonnable renforcée peuvent influencer les décisions de licence pour les destinations sensibles. Une proclamation de la Maison-Blanche de janvier 2026 a également modifié le traitement à l'importation aux États-Unis pour certains semi-conducteurs et produits dérivés associés, ajoutant des considérations de coût direct et d'approvisionnement pour les OEM et les fournisseurs de modules intégrant des dispositifs programmables hautes performances.

Dans l'Union européenne, la politique industrielle des semi-conducteurs continue de mettre l'accent sur la résilience et la localisation dans le cadre du European Chips Act, et en juin 2026, la Commission européenne a adopté une proposition dénommée Chips Act 2.0 visant à renforcer l'écosystème des semi-conducteurs de l'Union par le biais d'instruments couvrant la R&D, les autorisations et le soutien aux projets stratégiques. Dans ces juridictions, les exigences de conformité s'étendent de plus en plus au-delà de la puce pour englober les attentes en matière de chaîne de traçabilité entre les partenaires de fonderie et d'OSAT, renforçant ainsi le besoin de flux de fabrication, d'assemblage et de test auditables pour les déploiements d'ASIC programmables sensibles à la sécurité dans les télécommunications et les infrastructures critiques.

Analyse de la chaîne de valeur

La chaîne de valeur des ASIC programmables commence par la définition du système et l'architecture (hyperscalers, OEM des télécommunications, équipementiers automobiles de rang 1), puis passe par le RTL/IP (blocs CPU/GPU/IA, SerDes, contrôleurs mémoire, sécurité/racine de confiance), les outils EDA et la vérification, puis la validation finale (signoff) jusqu'à la gravure en fonderie (tape-out). La fabrication des plaquettes est concentrée parmi un petit nombre de fonderies de nœuds avancés, tandis que les variantes ASIC structurées et à signaux mixtes combinent souvent des puces de nœud mature avec du calcul de pointe grâce à l'intégration hétérogène. L'assemblage back-end, le packaging avancé (par exemple, les interposeurs/ponts à haute densité utilisés dans les conceptions de chiplets) et le test final/qualification (y compris la validation de la sécurité fonctionnelle et de la sécurité, le cas échéant) déterminent l'apprentissage du rendement et le délai de mise en volume pour les programmes de centres de données, de radio 5G et d'automobile.

Les contraintes et le pouvoir de négociation se situent de plus en plus dans la fabrication et le packaging plutôt que dans la seule conception logique. En 2025, les goulots d'étranglement de la chaîne d'approvisionnement pour les dispositifs de classe IA se sont concentrés sur la capacité de packaging avancé et la disponibilité de la HBM, resserrant les calendriers des programmes d'ASIC programmables basés sur des chiplets qui dépendent de mémoire à large bande passante et de substrats de grands packages. En juillet 2026, Intel a annoncé une fabrication à haut volume utilisant la lithographie High NA EUV d'ASML pour certaines couches Intel 18A (Panther Lake), soulignant que la capacité de lithographie et la qualification des procédés restent des facteurs clés en amont pour le silicium personnalisé de pointe. TSMC a également annoncé des hausses de prix sur les nœuds matures effectives à partir de janvier 2027, renforçant la pression sur les coûts des conceptions structurées et à signaux mixtes à haut volume qui s'appuient sur des nœuds établis pour les puces analogiques/RF et E/S.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs contrôlant environ 55 à 60 % du chiffre d'affaires des ASIC programmables, tandis qu'une longue traîne de spécialistes sans usine propre exploite des charges de travail de niche. La traction de Broadcom dans les moteurs d'inférence personnalisés souligne la force des offres clés en main de la conception à l'assemblage. TSMC, grâce à sa capacité en 5 nm et CoWoS, reste le nœud de fabrication indispensable pour les dispositifs haute performance, bien que sa domination constitue également un risque systémique reconnu par les clients finaux.

Intel est réentré dans la conversation sur le silicium marchand via son unité de Services de Fonderie, proposant une alternative basée aux États-Unis pour les charges de travail sensibles à la sécurité et fournissant un point de convergence pour les écosystèmes de conception qui chevauchent les propriétés intellectuelles x86, Arm et RISC-V. Les startups construisant sur des blocs d'architecture à jeu d'instructions open source réduisent les frais de licence et accélèrent le délai de mise en prototype, bien que beaucoup continuent de s'appuyer sur des maisons établies pour le conditionnement et la qualification en grand volume.

Le conditionnement avancé se distingue comme le nouveau champ de bataille concurrentiel. Les fournisseurs qui alignent la propriété intellectuelle de chiplets propriétaires avec des piles de mémoire à haute bande passante et des interposeurs à la limite du réticule de meilleure catégorie récoltent des victoires de conception qui revenaient autrefois aux approches monolithiques. Les courants réglementaires favorisent les fournisseurs capables de démontrer une traçabilité de bout en bout, une tolérance aux rayonnements et des fonctions de sécurité à confiance zéro, déplaçant subtilement l'influence commerciale vers les acteurs verticalement intégrés ou soutenus par les gouvernements.

Leaders du secteur des ASIC programmables

Analog Devices, Inc.

Infineon Technologies AG

STMicroelectronics

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

.webp)

Opportunités de marché et perspectives d'avenir

Un espace blanc principal pour les fournisseurs d'ASIC programmables se situe à l'intersection de l'intégration hétérogène et de l'accélération spécifique au domaine, où les OEM recherchent une efficacité de classe ASIC tout en souhaitant une adaptabilité post-silicium contrôlée grâce à des approches structurées, des chiplets et une reconfigurabilité embarquée. Cette évolution se manifeste par un intérêt croissant pour l'intégration au niveau système et le packaging du matériel IA et réseau, où les ASIC programmables peuvent figer des fonctions stables (par exemple, les pipelines réseau, la compression, le chiffrement et les blocs DSP) tout en conservant une configurabilité limitée pour l'évolution des protocoles et les mises à niveau des fonctionnalités. Le marché offre également une marge pour l'expansion des chaînes d'outils et des logiciels de plateforme qui raccourcissent les cycles du concept au tape-out pour les clients à volume moyen confrontés à des NRE élevés sur les nœuds avancés, en particulier dans les unités ADAS/calcul central automobile et les unités radio 5G qui équilibrent la performance par watt avec des exigences de qualification rigoureuses.

Les programmes de localisation de la fabrication et d'expansion des procédés spécialisés créent également des opportunités pour les conceptions d'ASIC programmables qui associent des signaux mixtes de nœud mature avec du calcul de nœud avancé. En juillet 2026, Tower Semiconductor a annoncé un programme d'expansion de capacité au Japon soutenu par des subventions du METI pour développer des capacités en photonique silicium et en silicium-germanium, en cohérence avec les besoins de communications et d'interconnexion à haute vitesse qui associent souvent des front-ends analogiques/RF avec un contrôle numérique programmable. Parallèlement, des investissements de fonderie à grande échelle et des activités de montée en puissance en Europe et en Asie, y compris les activités d'investissement d'Intel en Irlande et l'accélération par Samsung des travaux sur son projet d'usine de Yongin, élargissent l'ensemble des initiatives régionales de développement de capacité que les fournisseurs d'ASIC programmables peuvent exploiter pour diversifier leur approvisionnement, en particulier pour les programmes sensibles à la sécurité ou résilients en matière d'approvisionnement qui nécessitent des flux de fabrication et de test étroitement contrôlés.

Développements récents du secteur

- Juillet 2026 : Analog Devices, Inc. a finalisé son acquisition d'Empower Semiconductor. Cette opération élargit les capacités de gestion de l'alimentation d'ADI, directement pertinentes pour les plateformes IA et réseau à fort courant, où les ASIC programmables et les accélérateurs adjacents sont contraints par la distribution d'énergie, la régulation de tension et l'efficacité au niveau des cartes.

- Novembre 2025 : Analog Devices, Inc. a lancé CodeFusion Studio 2.0, positionnant un environnement de développement embarqué open-source autour des workflows d'IA en périphérie et de DSP haute performance. L'accent mis sur la chaîne d'outils favorise des cycles plus rapides du prototype au déploiement pour les systèmes intelligents en périphérie, qui intègrent de plus en plus du silicium programmable spécifique à l'application aux côtés de microcontrôleurs, de capteurs et de connectivité.

- Décembre 2024 : STMicroelectronics a introduit la série de microcontrôleurs STM32N6 dotée d'une unité de traitement neuronal embarquée pour l'apprentissage automatique en périphérie. Cette sortie reflète le déplacement continu des charges de travail d'inférence vers les dispositifs terminaux, augmentant la demande pour des blocs de calcul étroitement intégrés et économes en énergie, qui peuvent également être réalisés grâce à des approches de conception ASIC programmable et ASIC structuré dans des produits à plus haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les circuits intégrés spécifiques à l'application programmables qui sont configurés après la fabrication et utilisés pour fournir un calcul axé sur l'application dans les systèmes électroniques. Le dimensionnement reflète la valeur des ventes de dispositifs dans les principaux centres de demande où ces puces sont conçues et expédiées pour un usage final.

Exclusions du périmètre : Exclut les CPU standards, les GPU et les microcontrôleurs à usage général, même lorsqu'ils sont utilisés dans des équipements finaux similaires.

Aperçu de la segmentation

- Par type d'ASIC

- ASIC structuré

- ASIC entièrement personnalisé

- ASIC de plateforme / semi-personnalisé

- ASIC à signaux mixtes

- ASIC RF

- Par secteur d'utilisation finale

- Électronique grand public

- Télécommunications et réseaux

- Automobile et transports

- Industrie et robotique

- Aérospatiale et défense

- Santé

- Autres

- Par application

- Accélérateurs IA/ML

- Appareils IoT / Edge

- Infrastructure 5G / Réseaux

- Centre de données et cloud

- ADAS automobile et électrification

- Dispositifs médicaux

- Contrôle industriel et automates programmables industriels

- Par nœud de processus

- Supérieur à 28 nm

- 16/14 nm

- 10/7 nm

- 5/4/3 nm

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour ancrer nos hypothèses à des signaux industriels observables. Nous avons examiné des statistiques publiques et des références telles que les données commerciales de l'US Census et de l'US International Trade Commission, les séries UN Comtrade pour les catégories de semi-conducteurs, et les indicateurs macroéconomiques de l'OCDE qui influencent la demande en électronique.

Pour affiner le contexte du marché, nous avons également utilisé des publications IEEE et d'autres revues à comité de lecture pour la direction technologique, des bases de données de brevets pour évaluer l'activité de conception et la progression des nœuds, ainsi que des dépôts réglementaires et des présentations aux investisseurs pour comprendre la répartition des revenus par produit et l'exposition aux marchés finaux. Un abonnement payant pour les données financières et de renseignement d'entreprise a facilité un examen plus rapide des fournisseurs de plus petite taille, et un abonnement à une base de données de brevets a aidé à standardiser les familles de mots-clés pour la logique programmable et la conception d'ASIC. Ces sources nommées sont uniquement illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des lieux où la demande d'ASIC programmables se forme réellement, et sur la manière dont les prix et les volumes évoluent selon l'usage final et la région. Nous avons échangé avec des concepteurs de puces, des acteurs de l'écosystème des fonderies, des distributeurs, ainsi que des équipes d'ingénierie et d'approvisionnement des OEM à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé des questions de suivi pour combler les lacunes laissées ouvertes par les hypothèses de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 22 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 35 % |

| Petits acteurs : 22 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement de base commence par une approche descendante où les signaux de demande mondiale de semi-conducteurs sont reconstitués en un pool de demande d'ASIC programmables à l'aide des taux d'adoption dans les principaux usages finaux et du contenu typique de ces dispositifs par système. Une fois le total de première passe obtenu, il est corroboré par des approximations ascendantes sélectives, telles que des expéditions de dispositifs échantillonnées multipliées par les prix de vente moyens observés, ainsi que des vérifications de canal sur les délais de livraison et la tension d'allocation, puis les totaux sont ajustés lorsque les deux approches ne se réconcilient pas.

Les intrants ont été choisis pour correspondre au comportement réel de ce marché, y compris l'approvisionnement en plaquettes et le mix de nœuds, l'intensité des gains de conception dans les infrastructures télécoms et l'électronique automobile, les tendances de packaging comme les chiplets et l'interconnexion avancée (comme indicateur de dispositifs à valeur plus élevée), les expéditions d'unités électroniques et les cycles de renouvellement, ainsi que les schémas régionaux de fabrication et d'exportation. Lorsqu'un indicateur ascendant ne pouvait pas être construit pour un usage final de niche, l'écart a été traité en utilisant des bandes de pénétration convenues lors des entretiens, puis testées par rapport au total final afin que les volumes implicites restent réalistes.

Pour la prévision, une analyse de scénarios a été utilisée car la demande est sensible aux cycles de construction dans les centres de données et les réseaux 5G, ainsi qu'au rythme d'adoption des fonctionnalités automobiles. Chaque scénario était piloté par un petit ensemble de variables que les experts pouvaient valider, et la prévision finale a combiné les scénarios pour éviter de dépendre d'une seule trajectoire agressive ou conservatrice.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment la tendance des ventes totales de semi-conducteurs, l'évolution du commerce régional, et la fourchette de prix implicite des dispositifs par usage final. Si un segment présente une variation inattendue, les hypothèses sont rouvertes, les calculs sont refaits, et les personnes interrogées concernées sont recontactées pour confirmer si le changement est réel ou un artefact de modélisation.

Avant validation finale, le travail passe par plusieurs revues d'analystes où les calculs, la cohérence des unités et les conversions de devises sont vérifiés, suivies d'un balayage final des écarts sur plusieurs années pour détecter les changements brusques qui ne correspondent pas aux conditions du secteur. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont publiées lorsque des événements importants se produisent, tels que des perturbations majeures de l'approvisionnement ou des inflexions marquées de la demande. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché des circuits intégrés spécifiques à l'application programmables (ASIC) avec d'autres estimations publiées

Les valeurs de marché publiées pour les ASIC programmables peuvent varier plus que ce à quoi les acheteurs s'attendent, même lorsque les titres se ressemblent. Les différences proviennent généralement des types de puces comptabilisés, de l'année utilisée pour la valeur de base, et de la manière dont les hypothèses de prix et de volume sont reportées dans la prévision.

Les revenus des FPGA font partie des éléments les plus fréquemment mélangés dans des estimations voisines, et ils se situent en dehors du périmètre de Mordor Intelligence pour ce marché, ce qui peut tirer d'autres totaux publiés vers le haut lorsque les définitions sont larges. Des écarts supplémentaires apparaissent lorsqu'une source utilise une trajectoire d'ASP unique et mixte sur tous les nœuds, présente un cycle de demande optimiste pour les centres de données et les télécommunications, ou ne réexamine pas le calendrier des devises et le mix régional à mesure que les conditions évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 21,18 milliards USD (2025) | Utilise une année de base différente et un cadrage plus large des types de dispositifs, pouvant mélanger les pools de revenus programmables, semi-personnalisés et entièrement personnalisés, ce qui modifie les totaux lors de l'application de la répartition par usage final. |

| Éditeur sectoriel B | 18,50 milliards USD (2025) | La valeur de départ plus basse est cohérente avec des hypothèses de volume plus conservatrices et une couverture de nœuds plus restreinte, avec moins de visibilité sur la manière dont la progression de l'ASP est mise à jour selon les régions et les usages finaux. |

La comparaison montre principalement des effets de calendrier et de définition plutôt qu'un seul chiffre juste ou faux. Lorsque le périmètre est maintenu cohérent et que les moteurs de la demande sont liés à des signaux observables comme le mix de nœuds et les cycles de construction par usage final, le total qui en résulte devient plus facile à expliquer, à mettre à jour et à reproduire d'une année sur l'autre.

Questions clés traitées dans le rapport

Quelle est la taille du marché des ASIC programmables en 2026 ?

La taille du marché des ASIC programmables a atteint 21,99 milliards USD en 2026.

Quel est le taux de croissance attendu du chiffre d'affaires des ASIC programmables jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 8,79 % pour atteindre 33,51 milliards USD d'ici 2031.

Quelle catégorie de dispositifs ASIC détient actuellement la plus grande part de chiffre d'affaires ?

Les ASIC structurés sont en tête avec 38,05 % de part des ventes de 2025.

Quel domaine d'application se développe le plus rapidement ?

Les accélérateurs d'inférence IA/ML devraient croître à un TCAC de 9,18 % jusqu'en 2031.

Quelle région devrait enregistrer la plus forte croissance sur l'horizon de prévision ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,61 %, portée par des investissements de capacité à grande échelle.

Dernière mise à jour de la page le: