Taille et part de marché des circuits intégrés de gestion de l'alimentation (PMIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.72 Milliards de dollars |

| Taille du Marché (2031) | 63.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés de gestion de l'alimentation (PMIC) par Mordor Intelligence

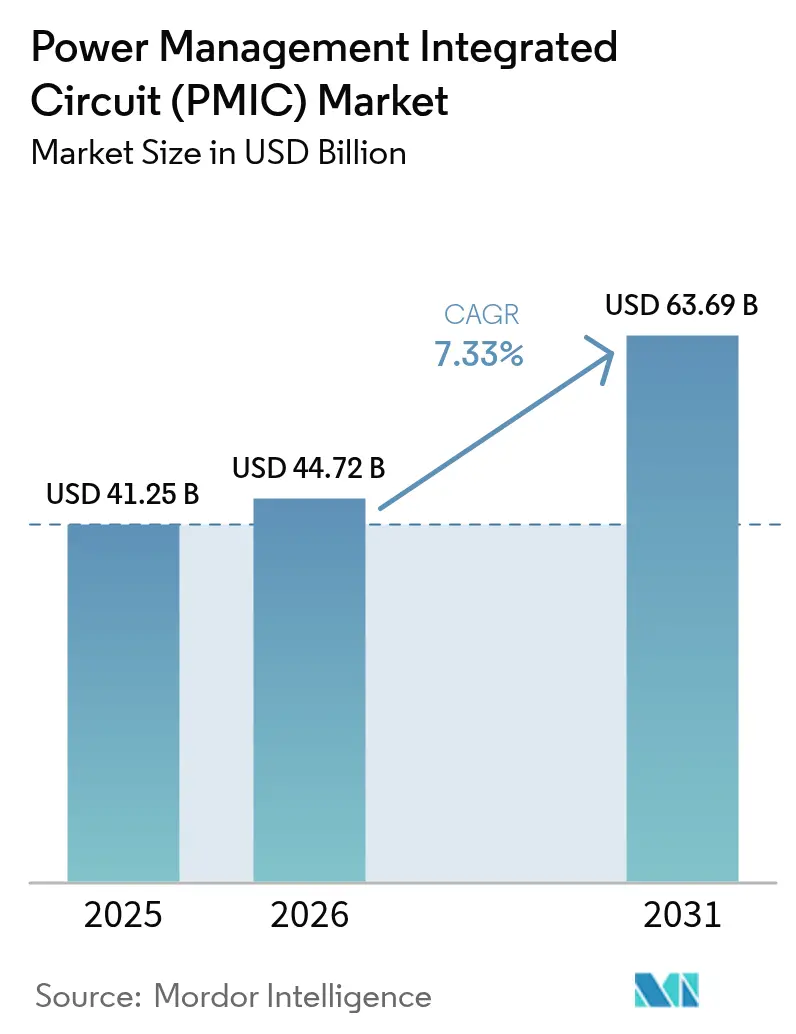

La taille du marché des circuits intégrés de gestion de l'alimentation (PMIC) devrait s'étendre de 41,25 milliards USD en 2025 et 44,72 milliards USD en 2026 à 63,69 milliards USD d'ici 2031, enregistrant un CAGR de 7,33 % entre 2026 et 2031. La croissance prend de l'élan à mesure que les mandats d'électrification, les déploiements de l'informatique en périphérie et la migration vers des nœuds inférieurs à 20 nanomètres reconfigurent les architectures de distribution d'alimentation dans les plateformes automobiles, grand public et industrielles. La demande de micrologiciels PMIC programmables, permettant l'optimisation de l'alimentation par voie hertzienne, fragmente la chaîne de valeur et raccourcit les cycles de conception. Les acteurs analogiques établis investissent dans des capacités de plaquettes de 300 millimètres pour défendre leurs marges brutes, tandis que les spécialistes sans usine exploitent l'accès externalisé aux fonderies pour livrer des dispositifs spécifiques aux applications en six à neuf mois. L'intégration sur des nœuds inférieurs à 20 nanomètres prend en charge la régulation de tension sur puce pour les processeurs graphiques dépassant déjà 600 watts de puissance thermique de conception, et l'adoption du carbure de silicium dans les véhicules électriques à 800 volts fait monter les exigences de gestion du courant au-delà de 300 ampères par module. La cyclicité de la chaîne d'approvisionnement demeure un risque majeur, mais les délais de livraison des fonderies sont passés de 26 semaines début 2025 à 18 semaines en fin d'année, atténuant la contrainte à court terme sur le marché des circuits intégrés de gestion de l'alimentation (PMIC).

Principaux enseignements du rapport

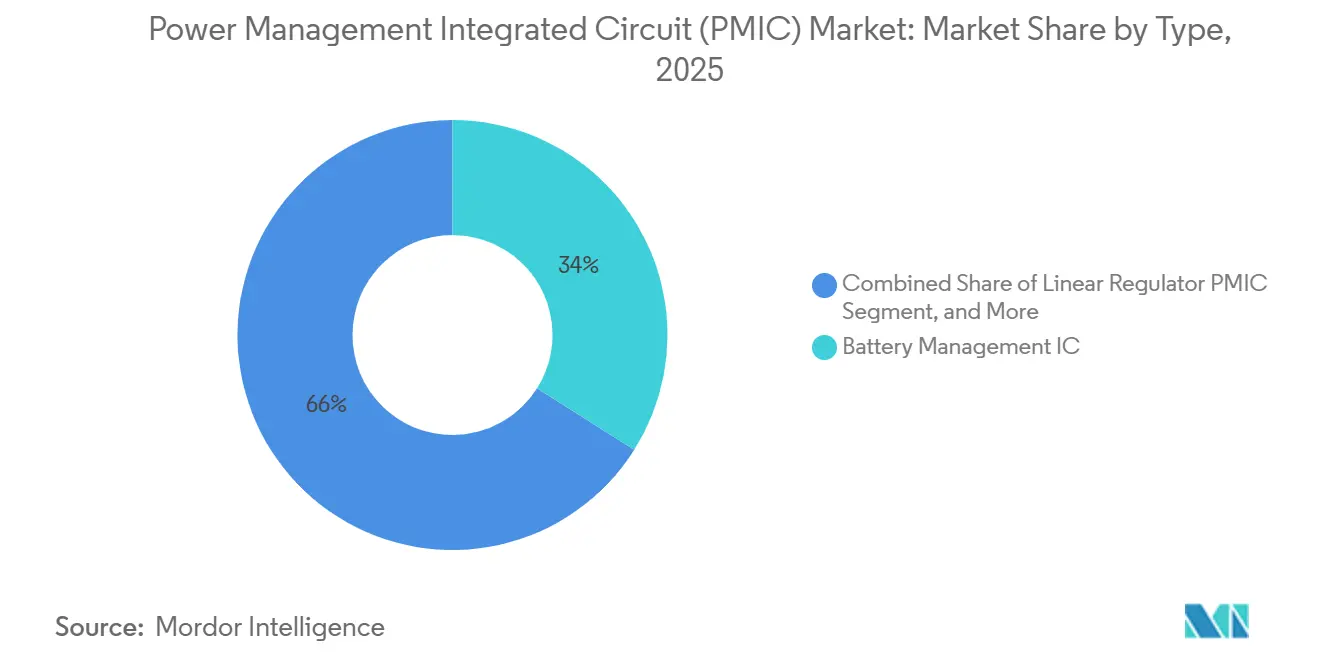

- Par type de CI, les CI de gestion de batterie ont dominé avec 33,96 % de la part de marché des circuits intégrés de gestion de l'alimentation en 2025, et ce même segment devrait également afficher la croissance la plus rapide avec un CAGR de 9,83 % jusqu'en 2031.

- Par application, l'électronique grand public a détenu 41,23 % de la part de revenus en 2025, et l'automobile ainsi que la mobilité électrique progressent au CAGR le plus élevé de 9,37 % jusqu'en 2031.

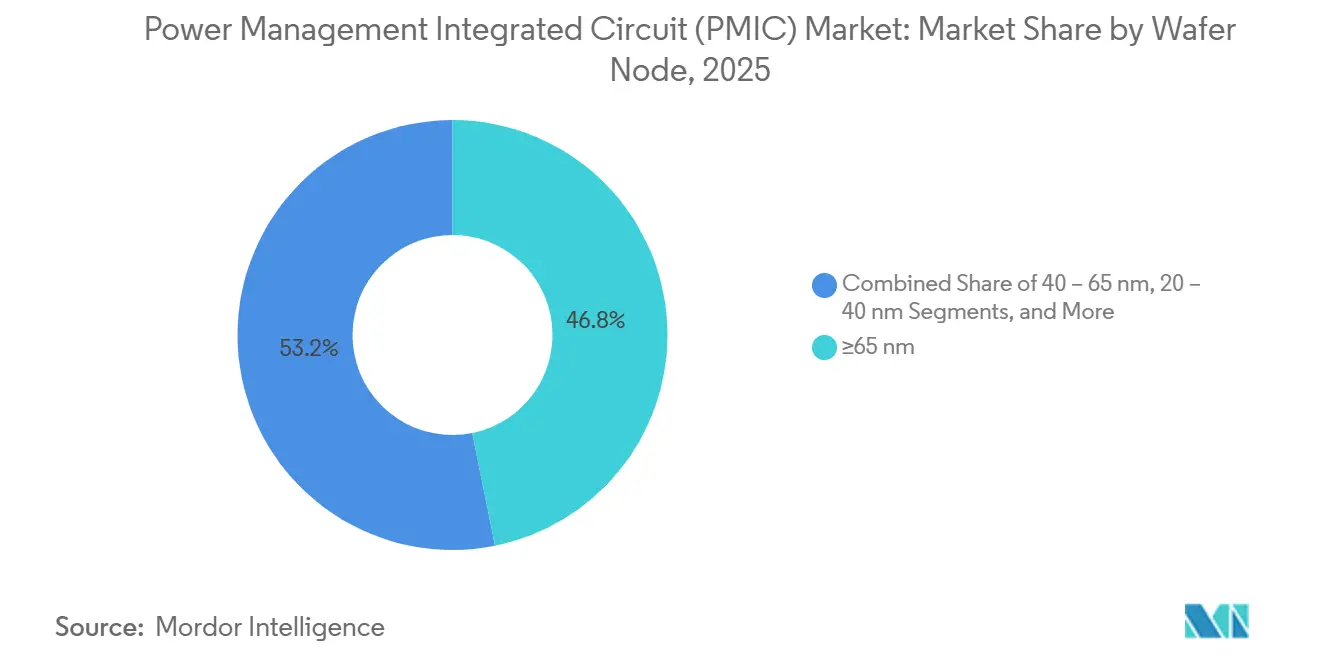

- Par nœud de plaquette, les procédés à 65 nanomètres ou au-dessus ont représenté 46,84 % de la taille du marché des circuits intégrés de gestion de l'alimentation en 2025, tandis que les nœuds inférieurs à 20 nanomètres devraient se développer à un CAGR de 8,48 % jusqu'en 2031.

- Par plage de puissance, les dispositifs à faible puissance ont capté 49,94 % des revenus de 2025 et les PMIC à haute puissance devraient progresser à un CAGR de 8,39 % sur l'horizon de prévision.

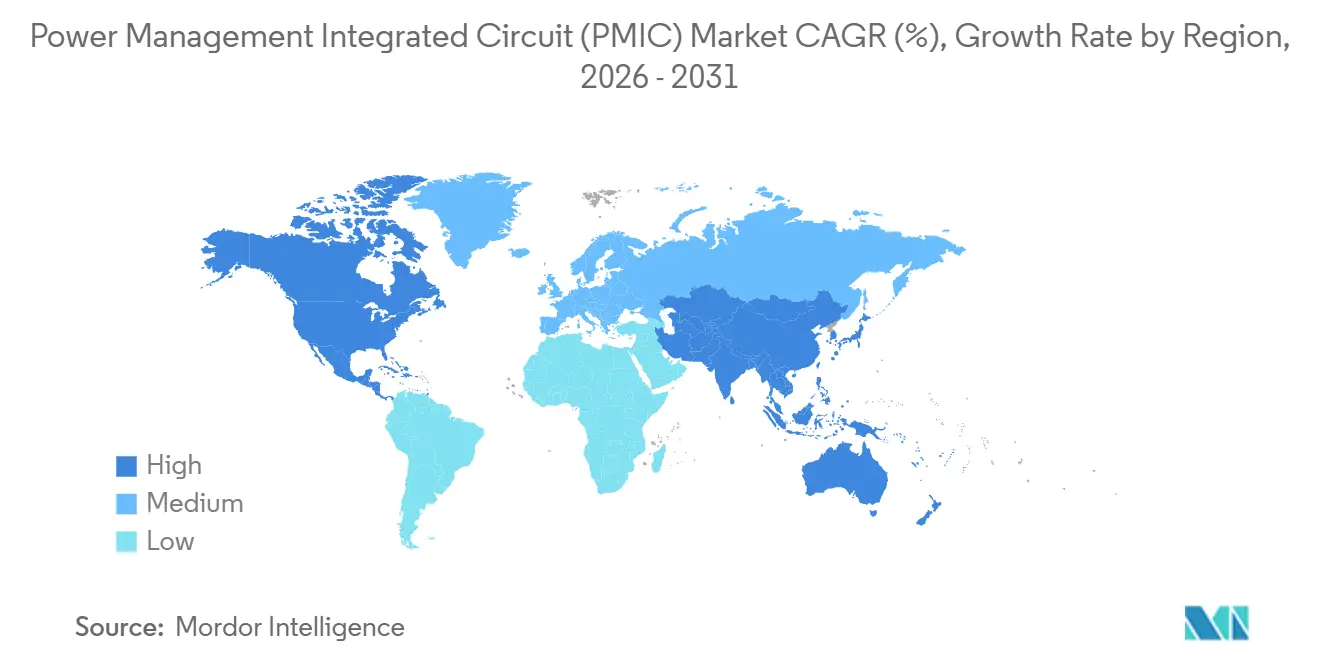

- Par géographie, l'Asie-Pacifique a représenté 44,23 % des revenus de 2025 et le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés de gestion de l'alimentation (PMIC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des véhicules électriques et des véhicules électrifiés (xEV) stimulant la demande de PMIC à courant élevé et à haute efficacité | +2.1% | Mondial, avec une concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction des nœuds de procédé (<20 nm) permettant une densité de puissance sur puce plus élevée | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Mandats gouvernementaux d'efficacité énergétique pour l'électronique grand public et industrielle | +1.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Prolifération de l'IA en périphérie et de l'IoT nécessitant des PMIC à courant de repos ultra-faible | +1.0% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de micrologiciels PMIC programmables permettant des mises à jour d'optimisation de l'alimentation par voie hertzienne | +0.7% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des accélérateurs d'IA dans les centres de données stimulant l'adoption de PMIC multi-phases | +0.9% | Amérique du Nord et Asie-Pacifique, adoption sélective en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des véhicules électriques et des véhicules électrifiés (xEV) stimulant la demande de PMIC à courant élevé et à haute efficacité

Les ventes de véhicules électriques ont dépassé 14 millions d'unités en 2025, la Chine représentant 60 % du volume et l'Europe contribuant à hauteur de 25 %, faisant passer le contenu en silicium de gestion de batterie par véhicule de 450 USD en 2024 à 620 USD en 2025.[1]Björn Rosqvist, "Perspectives des véhicules électriques 2025," Agence internationale de l'énergie, iea.org La migration des plateformes de 400 volts vers 800 volts dans des modèles tels que la Kia EV6 réduit le temps de charge à moins de 18 minutes et diminue le poids du faisceau de câbles de 30 %, mais nécessite également des convertisseurs DC-DC en carbure de silicium commutant au-dessus de 100 kHz à des températures de jonction dépassant 175 °C. Les règles de l'Union européenne imposant des hybrides légers à 48 volts dans les véhicules de plus de 1 800 kg ajoutent une demande de PMIC buck-boost bidirectionnels, tandis que les chargeurs embarqués intègrent désormais des étages de correction du facteur de puissance à 96 % d'efficacité pour respecter les limites CISPR 25. Les applications de seconde vie des batteries créent un marché secondaire de 1,2 milliard USD pour les PMIC qui recalibrent les algorithmes d'état de santé sur des plages de température de –40 °C à +85 °C. Collectivement, ces forces accélèrent les revenus sur le marché des circuits intégrés de gestion de l'alimentation (PMIC).

Réduction des nœuds de procédé permettant une densité de puissance sur puce plus élevée

TSMC a débuté la production à 2 nanomètres avec des réseaux d'alimentation côté arrière qui doublent la densité de courant par rapport au nœud 5 nanomètres, permettant aux régulateurs sur puce de fournir 50 A/mm² pour les accélérateurs d'intelligence artificielle. Le nœud 18A d'Intel fusionne l'interconnexion PowerVia avec le RibbonFET, permettant des blocs linéaires et à mode commuté mixtes sur une puce de 4 mm² et réduisant la surface de la carte de 40 %. Le procédé grille-tout-autour à 3 nanomètres de Samsung isole les îlots de tension pour améliorer le rejet de l'alimentation au-dessus de 80 dB, et le boîtier fan-out avancé empile des puces PMIC à côté d'étages de puissance à large bande interdite pour une densité de 1 200 W/po³. L'adoption de la lithographie par ultraviolets extrêmes a réduit les couches de masque pour les blocs analogiques de 28 à 22, réduisant les coûts non récurrents de 15 % et ramenant les cycles de conception à 14 mois. Ces avancées soutiennent l'expansion à long terme du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Mandats gouvernementaux d'efficacité énergétique pour l'électronique grand public et industrielle

Le règlement UE 2025/2052 exige une efficacité en mode sans charge de 0,1 watt et de 88 % en mode actif pour les chargeurs à partir de janvier 2026, favorisant l'adoption de contrôleurs quasi-résonants et de la rectification synchrone. Le Département américain de l'énergie a relevé l'efficacité des alimentations externes à 89 % et plafonné la veille à 0,075 watt en décembre 2025, favorisant le fonctionnement en mode rafale qui réduit les pertes par commutation de 20 %. La norme chinoise GB 43844-2025 impose une consommation en veille inférieure à 0,5 watt et des affichages de puissance en temps réel, accélérant l'adoption de convertisseurs buck dans les décodeurs et les routeurs. La Californie a étendu le Titre 20 aux équipements de jardinage à batterie, et le Bureau indien de l'efficacité énergétique a lancé un programme d'étiquetage par étoiles pour les pilotes de LED avec une efficacité lumineuse minimale de 85 lm/W. La pression réglementaire consolide la demande sur le marché des circuits intégrés de gestion de l'alimentation (PMIC).

Prolifération de l'IA en périphérie et de l'IoT nécessitant des PMIC à courant de repos ultra-faible

Les expéditions de processeurs d'IA en périphérie ont dépassé 500 millions d'unités en 2025, chacune nécessitant des PMIC avec un courant de veille inférieur à 1 µA pour une durée de vie de pile bouton de dix ans. Le trafic Bluetooth LE 5.4 et Matter-over-Thread génère des pics toutes les 2 ms, de sorte que les convertisseurs buck-boost doivent se réveiller en 10 µs et se stabiliser en 5 µs pour éviter les chutes de tension radio. Les nœuds IoT à récupération d'énergie intègrent un suivi du point de puissance maximale qui extrait une puissance de l'ordre du microwatt et la stocke dans des supercondensateurs jusqu'à ce que 3,3 V soit atteint. Les régulateurs sur puce dans le processeur A18 Bionic d'Apple font varier les rails de 0,6 V à 1,2 V pour réduire la puissance d'inférence de 800 mW à 200 mW. Ces innovations augmentent les volumes sur l'ensemble du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité de la chaîne d'approvisionnement des capacités de fonderie pour les nœuds analogiques et mixtes | -1.2% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤2 ans) |

| Complexité croissante de la conception entraînant des coûts NRE hors de portée des petits équipementiers | -0.9% | Mondial, impact disproportionné sur les marchés émergents | Moyen terme (2-4 ans) |

| Limites de gestion thermique dans les appareils grand public ultra-minces | -0.6% | Mondial, concentré dans le segment de l'électronique grand public | Court terme (≤2 ans) |

| Afflux croissant de PMIC contrefaits affectant les perceptions de fiabilité | -0.5% | Asie-Pacifique et Moyen-Orient, débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité de la chaîne d'approvisionnement des capacités de fonderie pour les nœuds analogiques et mixtes

Le taux d'utilisation des lignes à 180 nm et 130 nm a chuté de 92 % au premier trimestre 2025 à 78 % au troisième trimestre avant de rebondir, allongeant les délais de livraison à 22 semaines chez GlobalFoundries et augmentant les primes sur les plaquettes de 10 % chez TSMC. La concentration à Taïwan et à Singapour expose la chaîne aux risques de catastrophes naturelles et géopolitiques, ce qui a conduit la loi américaine CHIPS Act à réserver 2 milliards USD pour des fonderies analogiques nationales, bien que la première production soit peu probable avant 2028. Les petits équipementiers qui ne peuvent pas bloquer de capacité se sont tournés vers des PMIC de catalogue, sacrifiant 15 % d'efficacité de surface de carte pour la sécurité d'approvisionnement et évitant des coûts NRE de 3 à 5 millions USD. Ces dynamiques plafonnent la hausse à court terme du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Complexité croissante de la conception entraînant des coûts NRE hors de portée des petits équipementiers

Les coûts NRE pour les PMIC à 28 nm ont dépassé 5 millions USD en 2025, en hausse de 40 % par rapport à 2023, en raison de tests de compatibilité électromagnétique plus stricts et d'une couverture ISO 26262 ASIL-D qui étend la validation à 18 mois. La rareté des talents en conception analogique a fait monter les tarifs de conseil à 300 USD de l'heure et allongé les cycles de recrutement à neuf mois, forçant les startups à externaliser vers l'Inde et l'Europe de l'Est avec des économies de 30 % mais un risque accru pour la propriété intellectuelle. Les approches par chiplets ajoutent 25 % de coûts supplémentaires pour les outils d'analyse électromagnétique et thermique en 3D. Ces barrières croissantes freinent la participation au marché des circuits intégrés de gestion de l'alimentation (PMIC).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : la domination de la gestion de batterie maintient son élan

Les CI de gestion de batterie ont détenu 33,96 % des revenus de 2025 et ancrent l'expansion à mesure que la production de véhicules électriques et le stockage stationnaire se développent rapidement. L'avantage en termes de taille du marché des circuits intégrés de gestion de l'alimentation de ce segment découle d'une précision d'équilibrage des cellules inférieure à 10 mV et d'une erreur d'état de charge inférieure à 2 % qui prolongent la durée de vie des batteries lithium-ion.[2]NXP Semiconductors, "Guide du portefeuille de gestion de batterie," nxp.com

Les PMIC convertisseurs DC-DC bénéficient des architectures d'alimentation distribuée dans les serveurs et les équipements de télécommunications qui réduisent les pertes cuivre de 15 %, tandis que les régulateurs linéaires restent indispensables pour les chaînes RF sensibles au bruit malgré les limites thermiques. Les superviseurs de référence de tension protègent l'électronique médicale avec une dérive de 5 ppm/°C, et les PMIC de commande de moteur gèrent désormais le contrôle orienté par champ à 20 kHz dans les robots collaboratifs. Les PMIC de charge sans fil ont atteint un transfert de 15 W en 2025 et sont sur une feuille de route vers 50 W pour les ordinateurs portables, bien que 85 % d'efficacité en crête soit le plafond actuel. Ensemble, ces catégories soutiennent une croissance équilibrée sur l'ensemble du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Par application : l'électrification automobile dépasse la demande grand public

L'électronique grand public a conservé une part de 41,23 % en 2025, avec 2,1 milliards de smartphones, tablettes et appareils portables expédiés, chacun intégrant plusieurs régulateurs pour les écrans, les caméras et les chemins audio. En revanche, l'automobile et la mobilité électrique ont affiché un CAGR de 9,37 %, ajoutant la gestion de batterie haute tension, la charge embarquée et les pilotes de grille d'onduleur qui font monter le contenu en silicium à 850 USD d'ici 2031.

L'automatisation industrielle et la robotique nécessitent des certifications de –40 °C à +105 °C et une MTBF de 1 million d'heures, tandis que l'infrastructure de télécommunications emploie des convertisseurs buck multi-phases de 200 A fonctionnant à une efficacité supérieure à 92 %. Les dispositifs médicaux exigent une isolation de 4 kV et une fuite inférieure à 10 µA pour la sécurité des patients, et les capteurs IoT adaptent des PMIC à courant de repos ultra-faible qui prolongent la durée de vie des piles bouton à 12 ans. Ces exigences variées renforcent la diversification au sein du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Par nœud de plaquette : les lignes héritées coexistent avec les procédés avancés

Les procédés hérités ≥65 nm ont conservé 46,84 % de la taille du marché des circuits intégrés de gestion de l'alimentation en 2025, grâce à des rendements de 98 % sur des outils de 200 mm entièrement amortis qui maintiennent les prix unitaires entre 0,15 et 0,80 USD.

Le mélange de logique à 40 nm avec de la mémoire flash embarquée permet un séquençage programmable dans les serveurs, tandis que les options de 20 nm à 40 nm intègrent des convertisseurs multi-mégahertz dans des boîtiers de 16 mm² pour les smartphones. Les nœuds inférieurs à 20 nm, croissant à un CAGR de 8,48 %, co-localisent désormais des boucles numériques et des étages analogiques pour une bande passante en boucle fermée de 1 MHz dans les GPU. Bien que les coûts de masque augmentent, les clients hyperscale justifient l'adoption, assurant une pile technologique à plusieurs niveaux sur l'ensemble du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Par plage de puissance : les dispositifs haute puissance gagnent des parts

Les PMIC à faible puissance inférieurs à 5 W ont capté 49,94 % des revenus en 2025, mais les dispositifs haute puissance supérieurs à 100 W progressent à un CAGR de 8,39 % grâce aux chargeurs de véhicules électriques de 11 kW et 22 kW et aux onduleurs industriels. Les MOSFET en carbure de silicium haute puissance réduisent de moitié les pertes par commutation et tolèrent des jonctions à 200 °C, réduisant le volume du dissipateur thermique de 40 %.[3]Wolfspeed, "Note technique sur les dispositifs de puissance en carbure de silicium," wolfspeed.com

Les onduleurs de traction automobile s'appuient sur des PMIC de pilote de grille avec une réponse aux défauts de 1 µs, et les unités de distribution d'alimentation des centres de données déploient des régulateurs compatibles PMBus délivrant 600 A avec délestage de phase adaptatif. La charge par induction sur route ciblant 50 kW nécessite des PMIC résonants qui maintiennent une efficacité de 90 % malgré des écarts de bobine de 150 mm. Ces avancées élargissent l'opportunité haut de gamme sur le marché des circuits intégrés de gestion de l'alimentation (PMIC).

Analyse géographique

L'Asie-Pacifique a représenté 44,23 % des revenus mondiaux de 2025, soutenue par la poussée d'autosuffisance de 150 milliards USD de la Chine, la qualification automobile zéro ppm du Japon et le leadership des fonderies de Taïwan de 180 nm à 2 nm. La production de 9 millions de véhicules électriques en Chine a propulsé des fournisseurs locaux de PMIC tels que BYD Semiconductor à une part nationale de 35 % en proposant des solutions 20 % moins coûteuses. Renesas et Rohm au Japon exploitent des décennies de collaboration avec Toyota pour maintenir la suprématie AEC-Q100, tandis que les innovations de condensateurs en boîtier de la Corée du Sud réduisent les cartes de smartphones de 25 %. La région reste le pivot du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 8,12 %, catalysé par une fonderie saoudienne de 6,4 milliards USD et un partenariat d'Abou Dhabi avec GlobalFoundries ciblant les PMIC automobiles et industriels à partir de 2027. L'Amérique du Nord bénéficie de la loi CHIPS Act, avec quatre nouvelles lignes de 300 mm de Texas Instruments ajoutant 40 000 plaquettes par mois de capacité analogique d'ici 2028. Les mandats d'électrification européens stimulent la demande de dispositifs de gestion de batterie et d'hybrides légers à 48 V, Infineon et STMicroelectronics ajoutant des capacités en Allemagne et en Italie.

Les clusters de Manaus et de Tierra del Fuego en Amérique du Sud localisent les PMIC de catalogue pour les appareils électroménagers malgré des droits de douane allant jusqu'à 35 %, tandis que le marché africain de 200 millions USD se concentre sur les chargeurs solaires hors réseau nécessitant des PMIC à ultra-faible puissance. Collectivement, ces dynamiques façonnent les trajectoires régionales sur le marché des circuits intégrés de gestion de l'alimentation (PMIC).

Paysage concurrentiel

Les cinq premiers fournisseurs, Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors et STMicroelectronics, ont contrôlé environ 55 % des revenus de 2025, démontrant une concentration modérée au sein du marché des circuits intégrés de gestion de l'alimentation (PMIC). Ces leaders intégrés verticalement maintiennent des marges brutes supérieures à 60 % et réinvestissent 15 % à 18 % de leurs revenus en recherche et développement pour les nœuds avancés et les blocs de propriété intellectuelle. La consolidation en cours, illustrée par l'acquisition de Maxim par Analog Devices pour 21 milliards USD et l'achat de Dialog par Renesas pour 5,9 milliards USD, sécurise l'accès à long terme aux fonderies et élargit les portefeuilles.

Des entreprises fabless disruptives telles que Monolithic Power Systems et Silergy captent des parts dans les niches grand public et informatique en mettant sur le marché des PMIC spécifiques aux applications en neuf mois. La gestion de l'alimentation définie par logiciel avec des mises à jour par voie hertzienne réduit les unités de gestion des stocks de 40 %, et les partenariats de co-développement à large bande interdite intègrent des étages en carbure de silicium ou en nitrure de gallium pour tripler les gains de densité de puissance.

L'activité de brevets a dépassé 1 200 dépôts en 2025 pour les convertisseurs à délestage de phase adaptatif qui font passer l'efficacité en charge légère de 70 % à 85 %. La conformité à la sécurité fonctionnelle ISO 26262 ASIL-D crée des barrières à l'entrée en ajoutant 2 millions USD et 24 mois à la qualification, préservant l'avantage des acteurs établis tout en laissant de la place aux nouveaux entrants agiles au sein du marché des circuits intégrés de gestion de l'alimentation (PMIC).

Leaders du secteur des circuits intégrés de gestion de l'alimentation (PMIC)

-

Texas Instruments Inc.

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Texas Instruments a démarré la production dans sa fonderie de 300 mm de Sherman, Texas, d'une valeur de 11 milliards USD, ajoutant 13 000 plaquettes par mois de capacité analogique.

- Janvier 2026 : Infineon Technologies a lancé le microcontrôleur AURIX TC4x avec PMIC multi-phases intégré pour les systèmes de batterie à 800 V.

- Décembre 2025 : Analog Devices a lancé le convertisseur buck synchrone MAX17634 de 6 A à 95 % d'efficacité pour les hybrides légers à 48 V.

- Novembre 2025 : Renesas a investi 900 millions USD pour étendre la capacité de 300 mm pour les PMIC automobiles à Takasaki, au Japon.

Portée du rapport mondial sur le marché des circuits intégrés de gestion de l'alimentation (PMIC)

Un circuit intégré de gestion de l'alimentation (PMIC) est un circuit intégré qui a de larges applications en raison de son rôle dans la gestion de batterie, la régulation de tension et les fonctions de charge. Ces CI sont principalement utilisés dans les appareils fonctionnant sur batterie et l'électronique grand public, tels que les smartphones, les casques Bluetooth et les équipements industriels et médicaux portables. Un PMIC est utilisé pour gérer l'alimentation des appareils électroniques ou dans des modules sur des appareils pouvant avoir une gamme de tensions. Le PMIC gère la charge de la batterie et les modes veille, la conversion DC-DC et la mise à l'échelle des tensions vers le bas ou vers le haut, entre autres.

Le rapport sur le marché des circuits intégrés de gestion de l'alimentation (PMIC) est segmenté par type de CI (régulateur linéaire, convertisseur DC-DC, gestion de batterie, référence de tension, commande de moteur et charge sans fil), application (grand public, automobile, industriel, télécommunications, santé et IoT), nœud de plaquette (≥65 nm, 40-65 nm, 20-40 nm et <20 nm), plage de puissance (faible, moyenne et élevée) et géographie. Les prévisions du marché sont exprimées en valeur (USD).

| PMIC régulateur linéaire |

| PMIC convertisseur DC-DC |

| CI de gestion de batterie |

| CI de référence de tension et superviseur |

| PMIC de commande de moteur et pilote |

| PMIC de charge sans fil |

| Électronique grand public |

| Automobile et mobilité électrique |

| Industrie et robotique |

| Télécommunications et réseaux |

| Santé et dispositifs médicaux |

| IoT et dispositifs en périphérie |

| ≥65 nm |

| 40 – 65 nm |

| 20 – 40 nm |

| <20 nm |

| PMIC à faible puissance |

| PMIC à puissance moyenne |

| PMIC à haute puissance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de CI | PMIC régulateur linéaire | |

| PMIC convertisseur DC-DC | ||

| CI de gestion de batterie | ||

| CI de référence de tension et superviseur | ||

| PMIC de commande de moteur et pilote | ||

| PMIC de charge sans fil | ||

| Par application | Électronique grand public | |

| Automobile et mobilité électrique | ||

| Industrie et robotique | ||

| Télécommunications et réseaux | ||

| Santé et dispositifs médicaux | ||

| IoT et dispositifs en périphérie | ||

| Par nœud de plaquette | ≥65 nm | |

| 40 – 65 nm | ||

| 20 – 40 nm | ||

| <20 nm | ||

| Par plage de puissance | PMIC à faible puissance | |

| PMIC à puissance moyenne | ||

| PMIC à haute puissance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des circuits intégrés de gestion de l'alimentation (PMIC) d'ici 2031 ?

Quelle sera la taille du marché des circuits intégrés de gestion de l'alimentation (PMIC) d'ici 2031 ?

Quel segment PMIC connaît la croissance la plus rapide jusqu'en 2031 ?

Les CI de gestion de batterie affichent le CAGR le plus élevé de 9,83 % à mesure que les plateformes de véhicules électriques passent à 800 volts et que le stockage en seconde vie émerge.

Pourquoi l'adoption des nœuds inférieurs à 20 nanomètres est-elle importante pour les PMIC ?

Les nœuds avancés doublent la densité de courant et permettent la régulation de tension sur puce qui répond aux exigences de 600 watts des accélérateurs d'IA.

Quelles régions sont en tête et connaissent la croissance la plus rapide en termes de revenus PMIC ?

L'Asie-Pacifique était en tête avec une part de 44,23 % en 2025, tandis que le Moyen-Orient se développe le plus rapidement avec un CAGR de 8,12 % grâce aux nouveaux investissements dans les fonderies.

Comment les PMIC programmables font-ils évoluer la stratégie produit ?

Les dispositifs avec micrologiciel évolutif réduisent les unités de gestion des stocks de 40 %, permettent des ajustements de tension après déploiement et raccourcissent le délai de mise sur le marché pour les intégrateurs de systèmes.

Quel est le principal risque pour la sécurité d'approvisionnement en PMIC ?

Les fluctuations de capacité des fonderies analogiques : les délais de livraison ont culminé à 26 semaines en 2025, exposant les équipementiers sans allocations à long terme à des pénuries.

Dernière mise à jour de la page le: