Taille et part du marché des circuits intégrés logiques industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

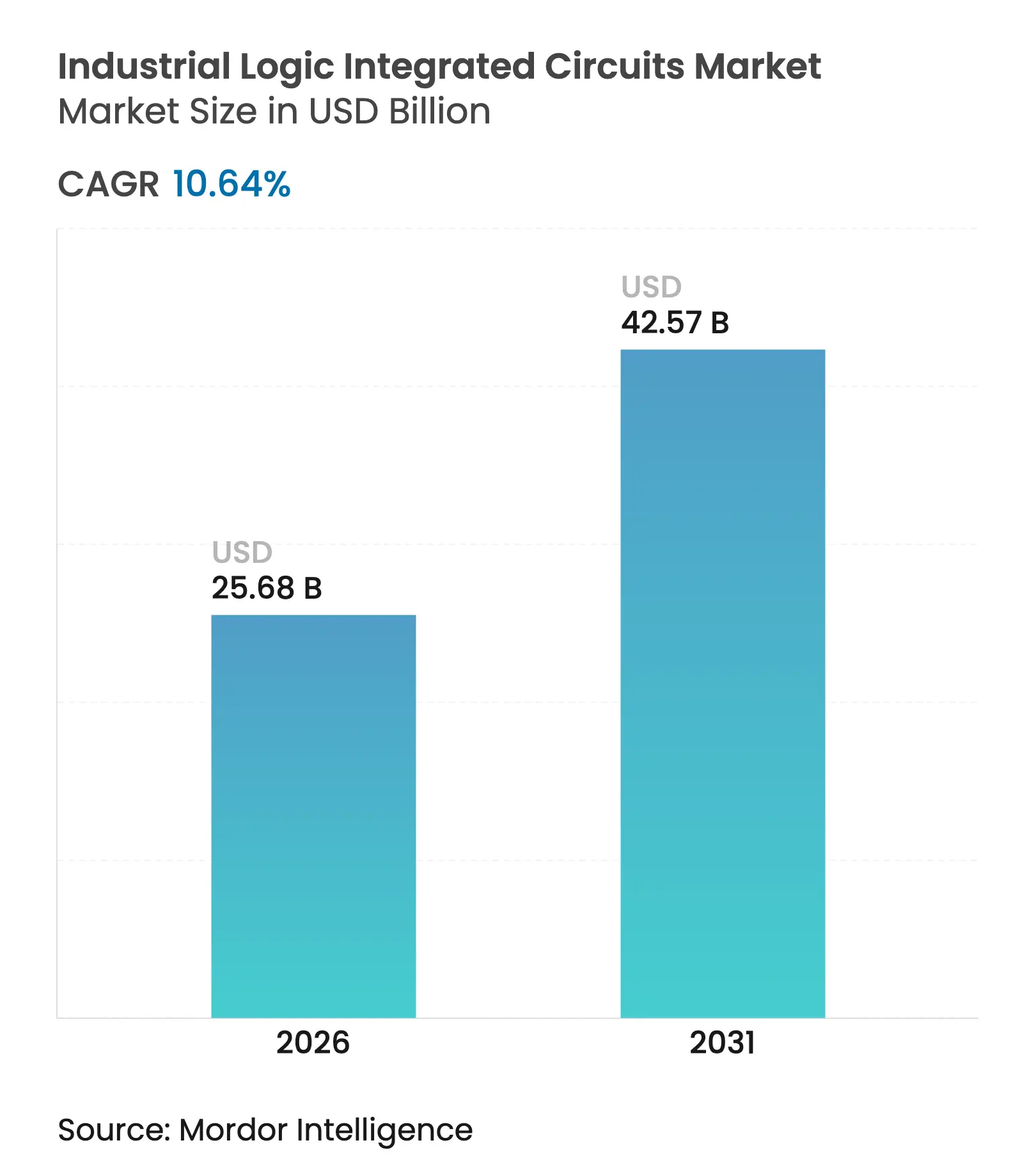

| Taille du Marché (2026) | 25.68 Milliards de dollars |

| Taille du Marché (2031) | 42.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés logiques industriels par Mordor Intelligence

La taille du marché des circuits intégrés logiques industriels était évaluée à 23,21 milliards USD en 2025 et devrait croître de 25,68 milliards USD en 2026 pour atteindre 42,57 milliards USD d'ici 2031, à un CAGR de 10,64 % durant la période de prévision (2026-2031). Cette croissance reflète la diffusion rapide des charges de travail d'inférence d'IA en périphérie dans les contrôleurs d'usine, la migration des lignes de production automobile vers des systèmes 800 V nécessitant des composants logiques robustes, et l'élargissement de la capacité mondiale des fonderies soutenu par 18 nouveaux établissements dont la construction a débuté en 2025. Le leadership de Taïwan dans la fabrication sub-7 nm a continué de renforcer la disponibilité des circuits logiques avancés. Les fournisseurs ont regroupé des blocs logiques, de communication et de sécurité dans des modules intégrés, faisant évoluer la préférence des acheteurs des puces discrètes vers des produits au niveau système. Dans le même temps, des cycles de qualification supérieurs à sept ans et des contraintes de conception axées sur la fiabilité à des températures supérieures à 175 °C ont ralenti la migration agressive vers des nœuds avancés.

Principaux enseignements du rapport

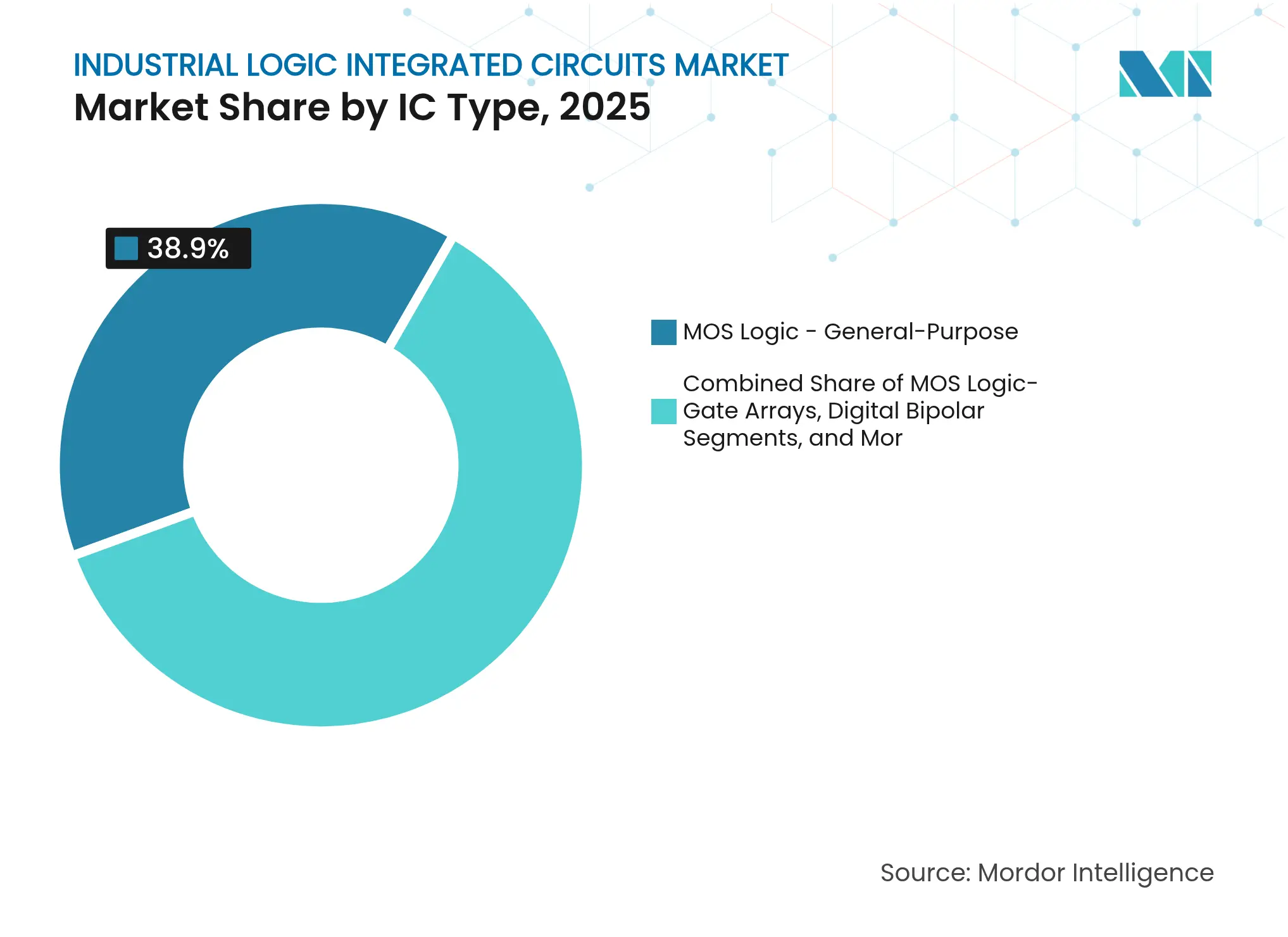

- Par type de CI, la logique MOS à usage général a dominé avec 38,90 % de la part de marché des circuits intégrés logiques industriels en 2025, tandis que les pilotes/contrôleurs MOS devraient se développer à un CAGR de 11,7 % jusqu'en 2031.

- Par nœud technologique, les procédés ≥ 65 nm représentaient 50,85 % de la taille du marché des circuits intégrés logiques industriels en 2025 ; les nœuds FinFET/GAA < 10 nm enregistrent la croissance la plus rapide à un CAGR de 17,4 %.

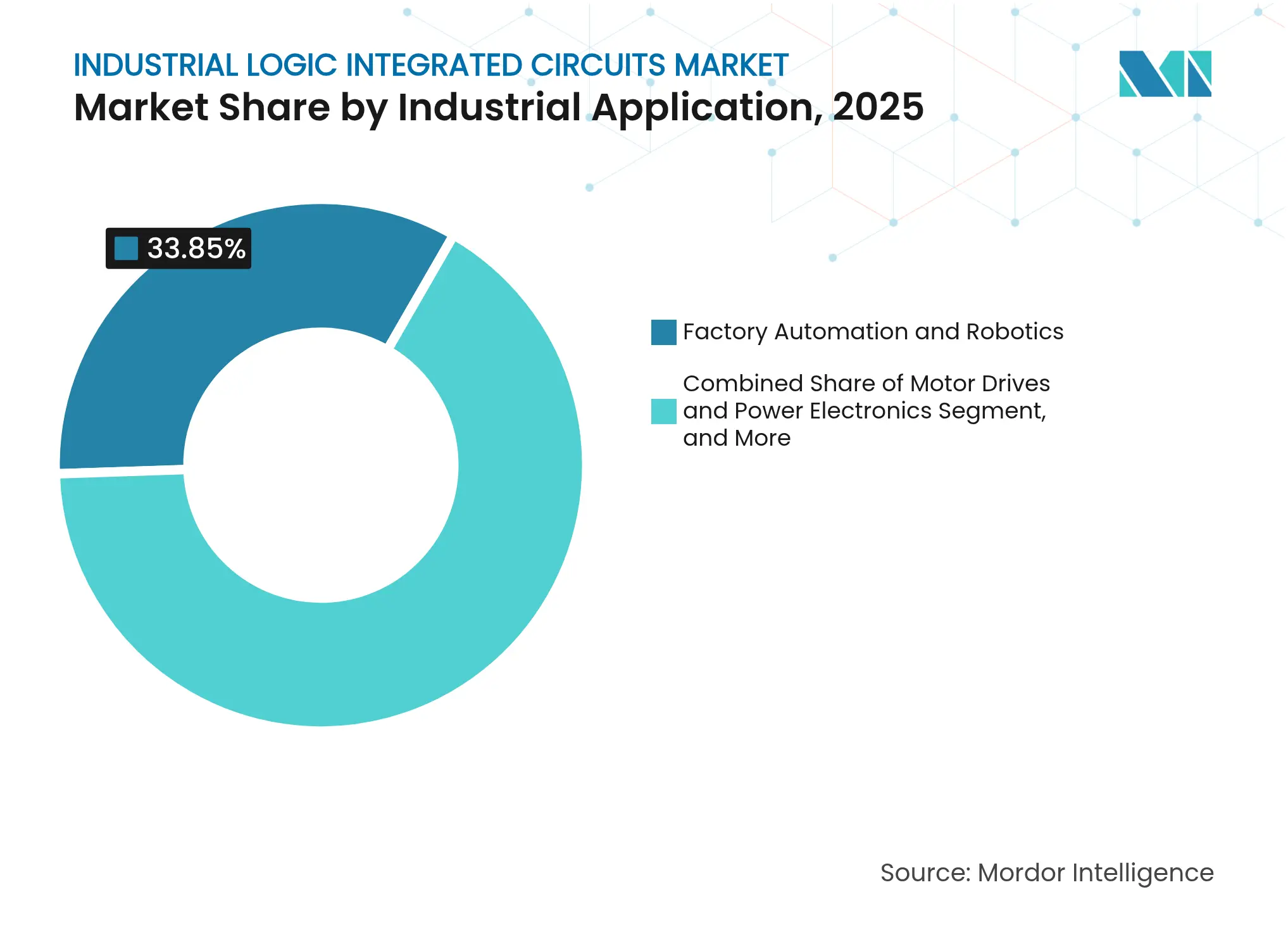

- Par application industrielle, l'automatisation d'usine et la robotique représentaient 33,85 % des revenus en 2025, tandis que les applications de réseau intelligent et de gestion de l'énergie progressent à un CAGR de 13,6 % jusqu'en 2031.

- Par équipement d'utilisation finale, les automates programmables industriels maintenaient une part de 28,75 % de la taille du marché des circuits intégrés logiques industriels en 2025 ; les PC industriels et les passerelles de périphérie affichent le CAGR le plus élevé à 14,4 %.

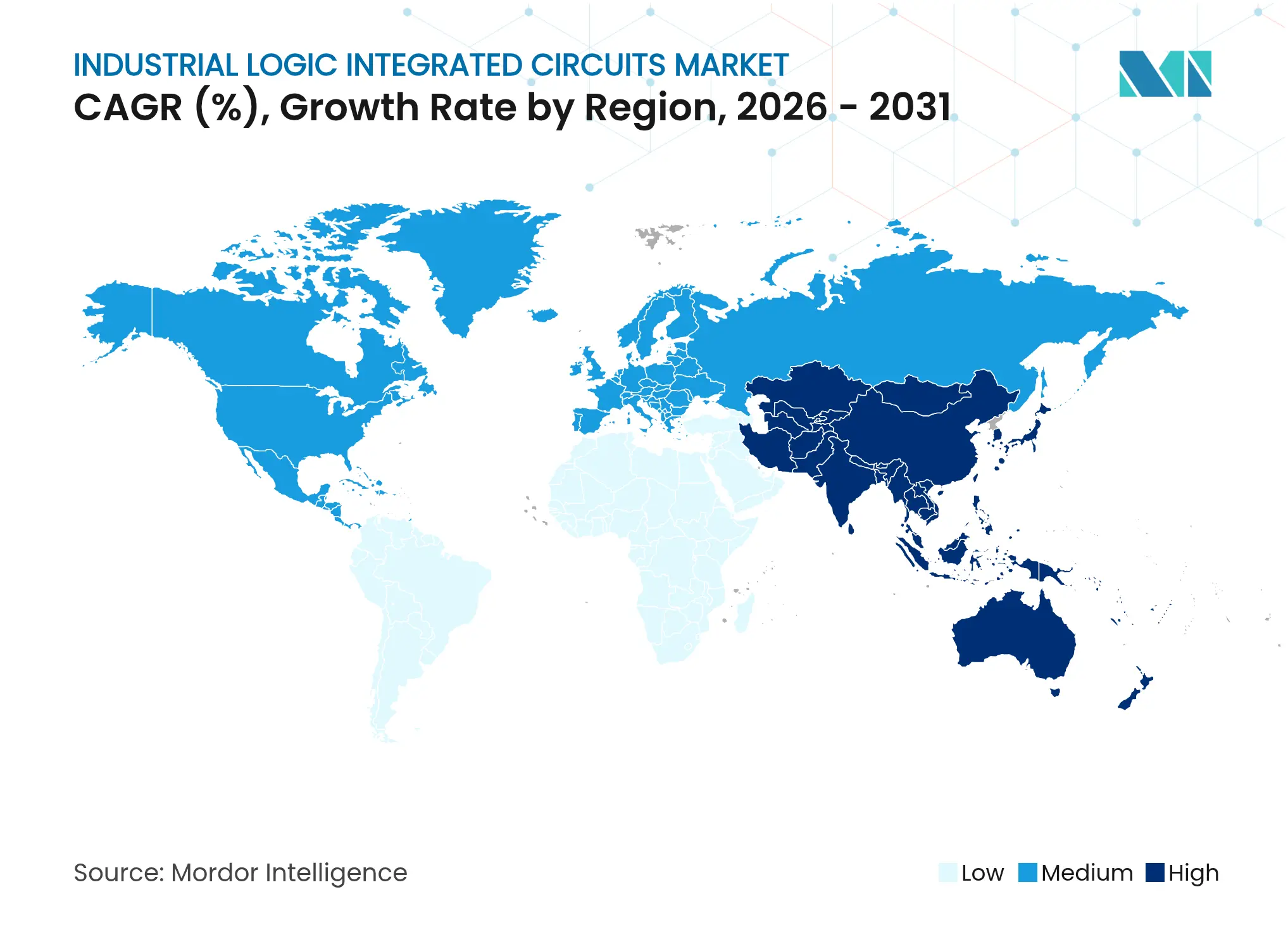

- Par géographie, l'Asie-Pacifique a contribué à 57,10 % des revenus de 2025 et croît à un CAGR de 10,95 % grâce à la concentration de la production de semi-conducteurs et aux investissements dans l'automatisation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés logiques industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de contrôleurs industriels dotés d'IA en périphérie accélérant l'adoption des CI logiques haute vitesse | +2.1% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Transition des automates programmables industriels discrets vers des architectures de système sur module intégrées en Europe | +1.8% | Cœur européen, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansions des fonderies de semi-conducteurs à Taïwan, en Corée du Sud et incitations de la loi CHIPS américaine | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Migration des usines automobiles vers des architectures 800 V nécessitant des CI logiques robustes | +1.2% | Mondial, avec l'Europe et la Chine en tête | Moyen terme (2-4 ans) |

| Adoption des étages de puissance GaN/SiC stimulant la demande de CI pilotes logiques complémentaires | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de sécurité cyber-physique poussant les coprocesseurs logiques sécurisés dans l'Internet des objets industriel | +0.7% | Mondial, avec un accent réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande de contrôleurs industriels dotés d'IA en périphérie a accéléré l'adoption des CI logiques haute vitesse

Les fabricants ont intégré l'inférence d'IA directement dans les machines pour réduire la latence et augmenter le débit des lignes. Le partenariat de Rockwell Automation avec NVIDIA pour exécuter le logiciel de robotique Isaac sur des contrôleurs d'usine a mis en évidence le besoin de logique à haute bande passante gérant la vision et la navigation en temps réel.[1]Rockwell Automation, "Rockwell Automation to Advance Intelligent Automation…," rockwellautomation.com 3M sites de production ayant piloté Azure SQL Edge ont montré comment l'analytique embarquée réduisait le trafic vers le nuage tout en préservant les performances. Des fournisseurs tels qu'Intel et NXP ont élargi leurs processeurs de périphérie de qualité industrielle, ce qui a accru la demande de dispositifs logiques à base de FinFET. À mesure que les charges de travail d'inférence se sont répandues, les planificateurs d'usine ont spécifié une consommation d'énergie plus faible et un déterminisme temps réel plus strict, orientant les commandes vers des nœuds avancés inférieurs à 22 nm. Ce changement a stimulé le marché des circuits intégrés logiques industriels en élargissant la valeur capturée par contrôleur.

Transition des automates programmables industriels discrets vers des architectures de système sur module intégrées en Europe

Les équipementiers européens ont réduit la complexité des armoires en combinant des blocs de contrôle, de connectivité et de sécurité sur des modules compacts. Renesas a lancé des cartes au format SMARC avec accélération d'IA intégrée pour un usage industriel, soulignant un besoin croissant de logique prenant en charge la communication multi-protocoles dans un seul encombrement. Le partenariat PLCnext de Phoenix Contact avec Festo a illustré l'ouverture aux piles de contrôle basées sur Linux dans du matériel modulaire. Le système MX de Beckhoff a monté des entrées/sorties distribuées, des variateurs et de la logique dans un seul boîtier IP67, prouvant davantage que l'intégration au niveau carte réduit le câblage et accélère la reconfiguration des lignes. Ces évolutions ont élargi la valeur de la nomenclature pour les fournisseurs qui ont livré des réseaux logiques haute densité et des pilotes personnalisés. Ce changement a donné de l'élan au marché des circuits intégrés logiques industriels à mesure que les clients modernisaient leurs automates programmables industriels hérités.

Expansions des fonderies de semi-conducteurs à Taïwan, en Corée du Sud et aux États-Unis

TSMC, Samsung et les projets américains nationaux ayant reçu des subventions de la loi CHIPS ont élargi la capacité en 300 mm pour les plaquettes logiques de qualité industrielle, atténuant les pénuries qui avaient sévi en 2023-2024. Texas Instruments s'est engagé à investir 60 milliards USD dans de nouvelles fonderies analogiques et logiques sur sept sites américains, renforçant l'approvisionnement local pour les clients de l'automobile et de l'industrie. STMicroelectronics a augmenté la production hebdomadaire de sa ligne 300 mm d'Agrate pour soutenir ses portefeuilles de microcontrôleurs et de circuits logiques. La capacité supplémentaire a réduit les coûts par plaquette, rendu les nœuds 28 nm et 40 nm plus abordables, et soutenu un calendrier de livraison plus fluide. La capacité résultante a amélioré la confiance des acheteurs et maintenu le rythme de croissance à deux chiffres du marché des circuits intégrés logiques industriels.

La migration des usines automobiles vers des architectures 800 V a nécessité des CI logiques robustes

Les usines de production de véhicules électriques ont modernisé leurs lignes pour une charge plus rapide à 800 V, obligeant les bancs d'essai de moteurs, les robots de soudage et les postes de groupe motopropulseur à s'appuyer sur des dispositifs logiques homologués pour les transitoires haute tension. La famille de pilotes de grille isolés EiceDRIVER d'Infineon est destinée au contrôle des onduleurs de traction et répond aux règles d'isolation automobile. Navitas a lancé des MOSFET SiC qualifiés AEC-Plus avec refroidissement côté supérieur pour améliorer les marges de cyclage thermique dans les blocs d'alimentation à charge rapide et industriels. À mesure que la logique de qualité automobile s'est répandue dans les équipements d'usine, les fournisseurs ont capturé des synergies intersegments et élargi les flux de revenus sur la durée de vie dans le marché des circuits intégrés logiques industriels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de la conception axée sur la fiabilité au-delà de 175 °C de température de jonction | -1.2% | Mondial, affectant particulièrement les applications en environnement sévère | Long terme (≥ 4 ans) |

| Longs cycles de qualification industrielle (> 7 ans) freinant l'adoption de la réduction des nœuds | -0.9% | Mondial, avec des exigences plus strictes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie mondiale de gaz spéciaux et de photoréserves pour la lithographie des CI logiques | -0.7% | Mondial, avec un impact aigu sur les centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes industrielles de bus de terrain fragmentées gonflant les coûts de vérification | -0.5% | Mondial, avec une complexité plus élevée en Europe en raison de la diversité des protocoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la conception axée sur la fiabilité au-delà de 175 °C de température de jonction

Des normes telles que JEDEC JESD-22-A100C exigeaient des cycles étendus d'humidité-polarisation pour les dispositifs exposés à des niveaux ambiants de 175 °C et plus, poussant le boîtier, la fixation des puces et la métallurgie à leurs limites. Les usines sidérurgiques et verrières qui faisaient fonctionner des fours au-dessus de 1 200 °C avaient besoin de contrôleurs survivant dans des zones chaudes où le refroidissement des armoires s'avérait impraticable. Le PMIC OPTIREG TLF35585 d'Infineon, homologué à 175 °C, a révélé les étapes de conception supplémentaires, les surcoûts et les plans de qualification prolongés impliqués. Ces obstacles ont réduit le rythme auquel les nœuds avancés ont pénétré les niches à températures extrêmes.

Les longs cycles de qualification industrielle freinent l'adoption de la réduction des nœuds

Les tests AEC-Q100 et AEC-Q101 nécessitaient des cycles de température, des chocs mécaniques et des sessions de contrainte électromagnétique s'étalant sur de nombreux trimestres, retardant la mise en production en volume pour chaque jeu de masques. Renesas a adhéré aux protocoles IATF16949 et ISO9001 dans plusieurs fonderies pour garantir la confiance des clients pour une durée de vie des équipements de 20 ans. Cette culture conservatrice a maintenu la popularité de la logique ≥ 65 nm dans les automates programmables industriels et les onduleurs de variateurs, limitant le potentiel de revenus à court terme des nœuds FinFET ou GAA dans le marché des circuits intégrés logiques industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de CI : l'intégration augmente la valeur par carte

Le segment de la logique MOS à usage général a capturé 38,90 % de la part de marché des circuits intégrés logiques industriels en 2025, soulignant son omniprésence dans les fonctions de base de commutation, de mise en tampon et de translation de signaux sur des cartes de contrôle disparates. Les fournisseurs ont livré des millions de boîtiers à quatre portes pour l'extension des entrées/sorties d'automates programmables industriels et les tâches combinatoires simples. La demande est restée stable car les équipementiers appréciaient les performances prévisibles et la large couverture en température.

Les pilotes/contrôleurs MOS ont affiché un CAGR de 11,7 % et ont augmenté leur part de la taille du marché des circuits intégrés logiques industriels en permettant le contrôle de moteur monopuce, les diagnostics intégrés et l'arrêt de sécurité. Le portefeuille MOTIX d'Infineon a montré comment la détection de courant embarquée et les diagnostics SPI réduisaient le nombre de cartes dans les modules de propulsion de drones. Les réseaux de portes, les cellules standard et la logique à usage spécial ont rempli des fonctions de temporisation, d'interface ou de protocole de niche là où les microcontrôleurs standard ne répondaient pas aux besoins de latence ou de certification, tandis que les composants bipolaires numériques ont conservé une place dans les environnements riches en bruit électromagnétique.

Par nœud technologique : la fiabilité a favorisé les nœuds matures

Les nœuds à 65 nm et au-dessus ont représenté 50,85 % des revenus de 2025 car les acheteurs faisaient confiance à leurs historiques de défaillances sur le terrain et appréciaient la capacité de plaquettes multi-sources. Les géométries matures offraient une densité logique suffisante pour la logique à contacts, les verrouillages et les relais de sécurité tout en offrant des taux d'erreurs douces tolérables.

Les procédés FinFET/GAA sub-10 nm ont affiché un CAGR de 17,4 % durant 2026-2031, portés par les moteurs d'inférence en périphérie et les coprocesseurs sécurisés. La classe 28-32 nm a fonctionné comme une étape intermédiaire où les puces automobiles et industrielles combinaient des cœurs flash, DRAM et CPU dans l'enveloppe de coût des lignes plus anciennes. Les nœuds 14-22 nm ont servi les équipements de conduite par câble et de métrologie à haute valeur nécessitant une réponse plus rapide mais acceptant des coûts de puce légèrement plus élevés. Ces schémas de migration ont indiqué que le secteur des circuits intégrés logiques industriels équilibrait fiabilité et performance plutôt que de poursuivre le bord de pointe absolu.

Par application industrielle : l'automatisation est restée l'ancre

L'automatisation d'usine et la robotique ont représenté 33,85 % de la demande de 2025, reflétant la centralité du contrôle de mouvement, du guidage par vision et de la coordination de prise et de dépose dans les usines d'assemblage modernes. Les déploiements continus de l'Industrie 4.0 ont maintenu cette base stable.

Le réseau intelligent et la gestion de l'énergie ont enregistré le CAGR le plus rapide à 13,6 % car les services publics ont modernisé les sous-stations avec la mesure par synchrophaseur et le contrôle des ressources énergétiques distribuées. Les CI logiques associés à des convertisseurs analogique-numérique haute vitesse ont géré les flux de puissance bidirectionnels et protégé les lignes contre les cyberattaques. Le contrôle de processus, les variateurs de moteurs et l'instrumentation de précision ont formé des piliers de demande résilients, chacun aligné sur des cycles de maintenance et des plans d'investissement spécifiques au secteur.

Par équipement d'utilisation finale : les passerelles de périphérie ont comblé le fossé informatique-opérationnel

Les automates programmables industriels ont conservé une part de 28,75 % de la taille du marché des circuits intégrés logiques industriels en 2025, sécurisant les ventes grâce à des bases installées de plusieurs décennies, à la familiarité avec la logique à contacts et à des indices de protection d'enceinte robustes. Les fournisseurs ont actualisé les conceptions avec Ethernet gigabit et des piles OPC UA tout en conservant les jeux d'instructions existants pour protéger le code des clients.

Les PC industriels et les passerelles de périphérie ont enregistré un CAGR de 14,4 % grâce à la connectivité nuagique, aux charges de travail conteneurisées et à la gestion de flotte à distance. Les capteurs et les modules de transducteurs ont adopté une logique intégrée pour l'étalonnage et la sortie numérique. Les modules de gestion de l'alimentation ont mélangé des pilotes de grille, de la logique et de la télémétrie dans des onduleurs d'énergies renouvelables. Les interfaces homme-machine ont nécessité des contrôleurs graphiques basse consommation pour présenter des tableaux de bord d'indicateurs clés de performance sur des écrans tactiles. Ces évolutions ont encouragé les fournisseurs à livrer des dispositifs combinés regroupant processeur, tissu FPGA, mémoire et démarrage sécurisé.

Analyse géographique

L'Asie-Pacifique a sécurisé 57,10 % des revenus de 2025 et progresse à un CAGR de 10,95 %, ancrée par la part de 63,8 % de Taïwan dans la production mondiale de plaquettes et sa domination à 70 % dans l'approvisionnement en puces sub-7 nm. La Chine a accéléré les investissements dans l'automatisation d'usine dans le cadre de son programme Fabriqué en Chine 2025, tandis que la Corée du Sud a tiré parti de l'expertise en nœuds de Samsung et SK hynix pour servir les usines nationales de véhicules électriques et de batteries. Le secteur de la robotique de précision japonais et les clusters de fabrication discrète à croissance rapide de l'Inde ont encore renforcé la demande.

Le marché européen des circuits intégrés logiques industriels s'est appuyé sur les usines automobiles allemandes, l'assemblage aérospatial français et la poussée nordique vers des machines à haute efficacité énergétique. Les règles strictes de cybersécurité IEC 62443 ont stimulé l'inclusion de modules de racine de confiance matérielle dans les contrôleurs. Les projets régionaux de fonderies en Italie et en France visaient à conserver la souveraineté sur les semi-conducteurs stratégiques.

L'Amérique du Nord a bénéficié de 52 milliards USD d'incitations de la loi CHIPS et du rapatriement des lignes de circuits imprimés et d'onduleurs de variateurs. L'investissement pluriannuel de 60 milliards USD de Texas Instruments dans la construction de fonderies a souligné son intention de raccourcir les chaînes d'approvisionnement pour ses clients américains de l'aérospatiale, de la défense et des services pétroliers. L'automatisation minière canadienne et la base croissante de fournisseurs automobiles de rang 1 au Mexique ont ajouté une traction en aval. Cependant, les photoréserves spécialisées et les ébauches de masques EUV provenaient encore d'Asie, laissant place à un risque logistique.

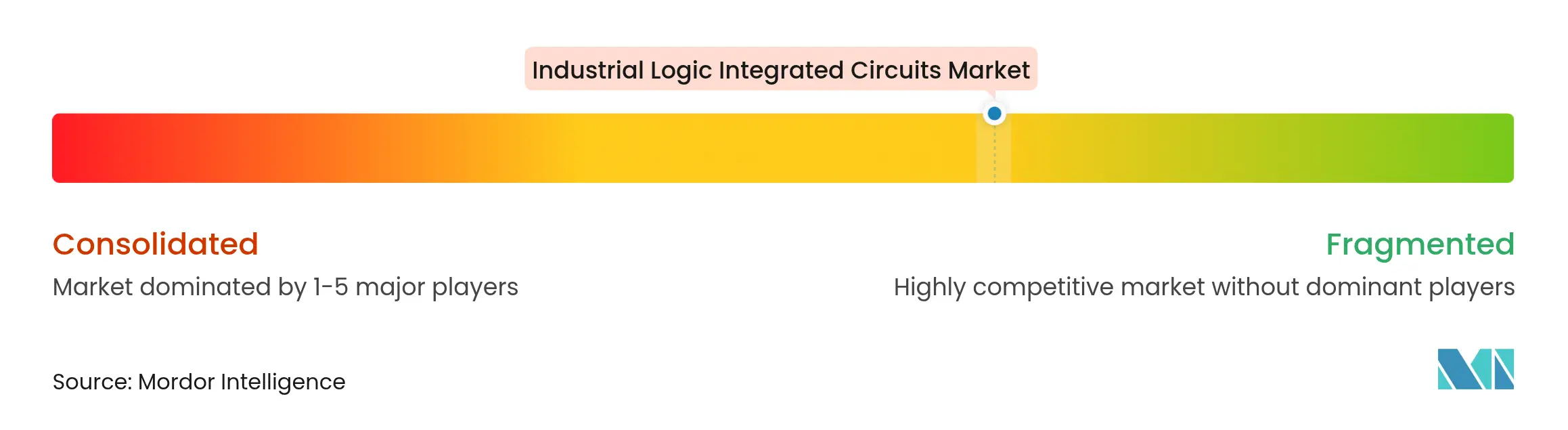

Paysage concurrentiel

Le marché des circuits intégrés logiques industriels présentait une fragmentation modérée. STMicroelectronics, Texas Instruments et Infineon proposaient de larges catalogues couvrant les nœuds de 65 nm à 22 nm, tandis que des fournisseurs de niche servaient les lacunes en matière d'IA en périphérie ou de très haute température. Les barrières comprenaient des cycles de qualification de sept ans et la nécessité d'audits d'usine, qui protégeaient les acteurs établis.

Les acteurs ont évolué vers des stratégies de plateforme. Renesas a regroupé des microprocesseurs, des PMIC et de la connectivité sur des cartes SMARC pour raccourcir le temps de conception des équipementiers.[4]Renesas Electronics, "Quality and Reliability," renesas.com Phoenix Contact intègre la logique, le bus de terrain et les connecteurs nuagiques dans son écosystème PLCnext pour fidéliser les développeurs de logiciels. Les microcontrôleurs RISC-V avancés d'Infineon avec une propriété intellectuelle de sécurité intégrée répondent aux mandats de cybersécurité de l'UE.

Les challengers émergents comprenaient Navitas, qui a appliqué son expertise SiC aux pilotes d'onduleurs de moteurs ; Imec, dont la propriété intellectuelle GaN sur Si a attiré des clients industriels RF ; et des intégrateurs de systèmes qui ont enveloppé des piles open source autour de la logique FPGA. L'intensité concurrentielle est restée élevée, mais les longues durées de vie des produits ont dilué la probabilité qu'un seul fournisseur dépasse une part de 15 % au cours des cinq prochaines années.

Leaders du secteur des circuits intégrés logiques industriels

-

STMicroelectronics N.V.

-

Analog Devices Inc.

-

Broadcom Inc.

-

Intel Corporation

-

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bourns a étendu POWrFuse à des tensions nominales plus élevées pour les groupes motopropulseurs industriels lourds.

- Juin 2025 : Vishay a lancé des amplificateurs d'isolation à CMTI élevé pour les variateurs de précision.

- Juin 2025 : Imec a atteint un record de fréquence de transition fT pour un dispositif GaN sur Si pour les amplificateurs de puissance 6G pouvant migrer vers des sources RF industrielles.

- Juin 2025 : Infineon a introduit le CI de détection inductive XENSIV TLE4802SC16-S0000 ciblant le retour de position des moteurs.

Périmètre du rapport mondial sur le marché des circuits intégrés logiques industriels

Les circuits intégrés (CI) logiques sont des dispositifs semi-conducteurs spécialisés qui effectuent des opérations logiques sur des signaux numériques. Ces opérations comprennent des fonctions fondamentales telles que ET, OU et NON, qui sont les éléments constitutifs des circuits numériques.

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés logiques industriels tels que le bipolaire numérique et la logique MOS dans une gamme diversifiée de régions géographiques mondiales sont suivis. Les tendances du marché sont évaluées en analysant l'innovation produit, la diversification et les investissements d'expansion. Les améliorations en matière d'efficacité énergétique, d'intelligence artificielle, de miniaturisation, d'apprentissage automatique, de contrôle des processus de fabrication, de systèmes embarqués et de communication, etc., sont également cruciales pour déterminer la croissance du marché étudié.

Le marché des circuits intégrés logiques industriels est segmenté par type de CI (bipolaire numérique et logique MOS [MOS à usage général, réseaux de portes MOS, pilotes/contrôleurs MOS, cellules standard MOS et MOS à usage spécial]), et par géographie (États-Unis, Europe, Japon, Chine, Corée, Taïwan et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bipolaire numérique | |

| Logique MOS | À usage général |

| Réseaux de portes | |

| Pilotes / Contrôleurs | |

| Cellules standard | |

| À usage spécial |

| ≥ 65 nm |

| 40-65 nm |

| 28-32 nm |

| 14-22 nm |

| < 10 nm (FinFET / GAA) |

| Automatisation d'usine et robotique |

| Contrôle de processus et systèmes de contrôle distribués |

| Variateurs de moteurs et électronique de puissance |

| Test, mesure et instrumentation |

| Réseau intelligent et gestion de l'énergie |

| Automates programmables industriels |

| PC industriels et passerelles de périphérie |

| Modules de capteurs et de transducteurs |

| Modules de gestion de l'alimentation |

| Interfaces homme-machine |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de CI | Bipolaire numérique | ||

| Logique MOS | À usage général | ||

| Réseaux de portes | |||

| Pilotes / Contrôleurs | |||

| Cellules standard | |||

| À usage spécial | |||

| Par nœud technologique | ≥ 65 nm | ||

| 40-65 nm | |||

| 28-32 nm | |||

| 14-22 nm | |||

| < 10 nm (FinFET / GAA) | |||

| Par application industrielle | Automatisation d'usine et robotique | ||

| Contrôle de processus et systèmes de contrôle distribués | |||

| Variateurs de moteurs et électronique de puissance | |||

| Test, mesure et instrumentation | |||

| Réseau intelligent et gestion de l'énergie | |||

| Par équipement d'utilisation finale | Automates programmables industriels | ||

| PC industriels et passerelles de périphérie | |||

| Modules de capteurs et de transducteurs | |||

| Modules de gestion de l'alimentation | |||

| Interfaces homme-machine | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés logiques industriels ?

Le marché était évalué à 25,68 milliards USD en 2026.

À quelle vitesse le marché des circuits intégrés logiques industriels croît-il ?

Le marché devrait se développer à un CAGR de 10,64 % entre 2026 et 2031.

Quelle région mène la demande mondiale de CI logiques industriels ?

L'Asie-Pacifique a représenté 57,10 % des revenus de 2025, portée par la capacité dominante en semi-conducteurs de Taïwan et les dépenses d'automatisation de la Chine.

Quel segment d'application progresse le plus rapidement ?

Les solutions de réseau intelligent et de gestion de l'énergie devraient croître à un CAGR de 13,6 % jusqu'en 2031.

Pourquoi les passerelles de périphérie gagnent-elles des parts par rapport aux automates programmables industriels traditionnels ?

Les passerelles de périphérie combinent le contrôle en temps réel avec la connectivité nuagique, offrant le CAGR d'équipement le plus élevé à 14,4 % pour 2026-2031.

Quels facteurs limitent l'adoption rapide des nœuds sub-10 nm dans les CI logiques industriels ?

Les cycles de qualification de sept ans et les défis de fiabilité au-dessus de 175 °C ralentissent la migration vers les géométries avancées.

Dernière mise à jour de la page le: