Taille et part du marché de l'approvisionnement en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

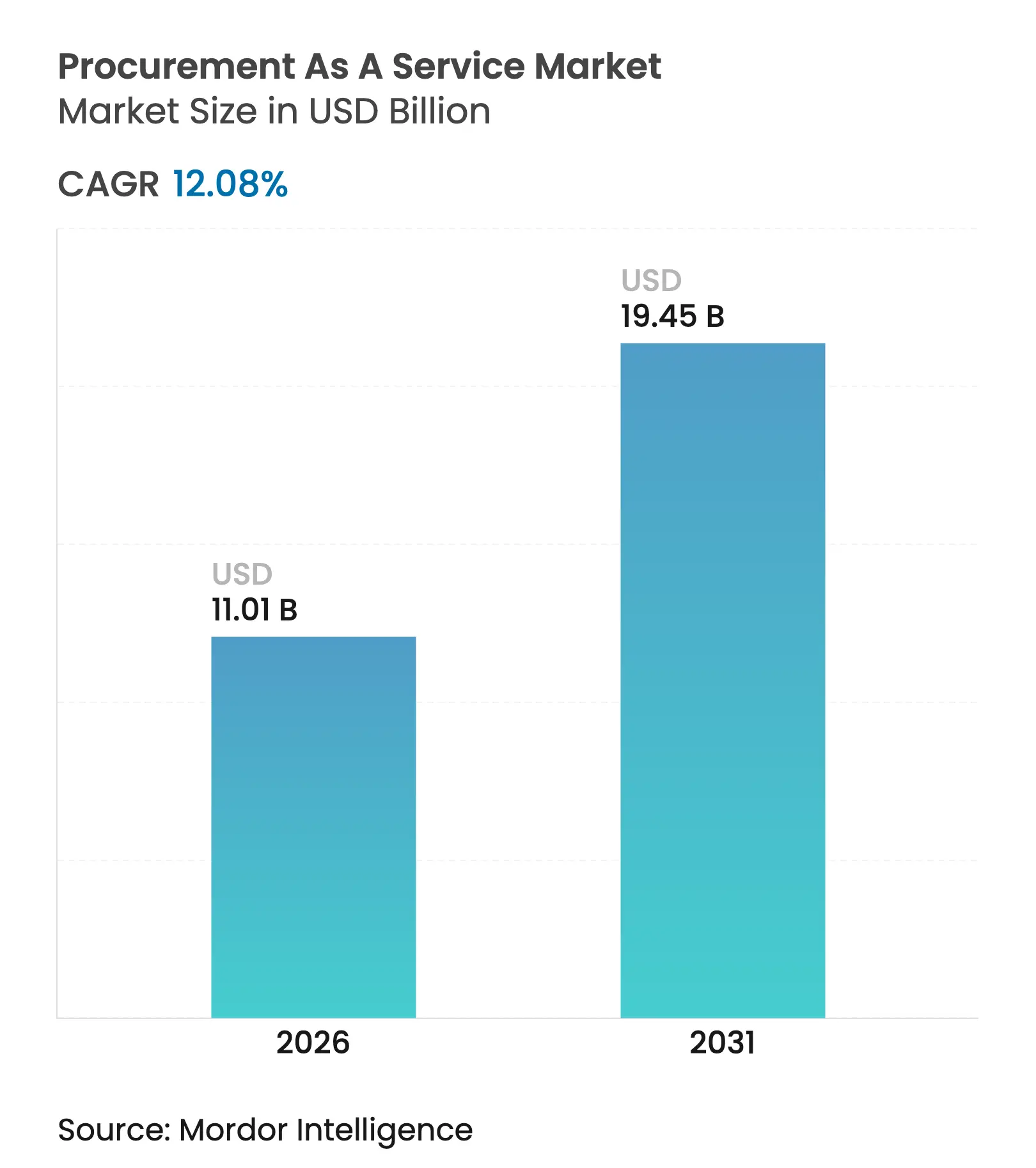

| Taille du Marché (2026) | 11.01 Milliards de dollars |

| Taille du Marché (2031) | 19.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

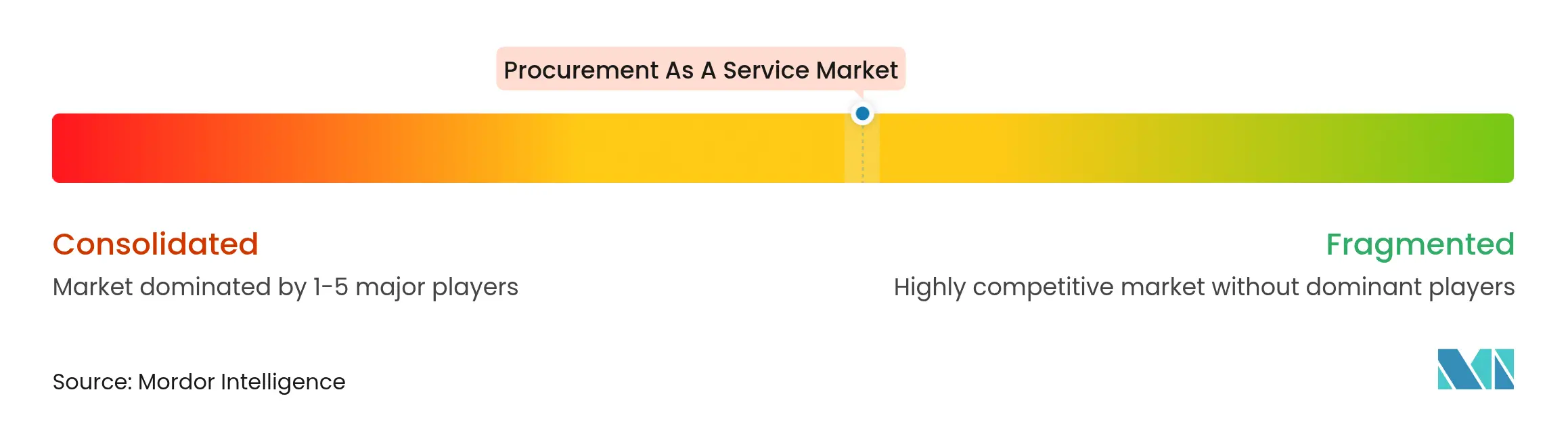

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'approvisionnement en tant que service par Mordor Intelligence

La taille du marché de l'approvisionnement en tant que service était évaluée à 9,82 milliards USD en 2025 et devrait croître de 11,01 milliards USD en 2026 pour atteindre 19,45 milliards USD d'ici 2031, à un TCAC de 12,08 % durant la période de prévision (2026-2031). Cette croissance rapide reflète le passage d'une logique d'achat centrée sur les coûts vers une collaboration fournisseurs axée sur la valeur, l'atténuation des risques et la capture de l'innovation. Les entreprises s'appuient sur des spécialistes externes pour gérer la volatilité des matières premières, intégrer les critères ESG et déployer l'IA qui identifie des économies dans les catégories de dépenses de queue. Les plateformes natives du cloud accélèrent encore l'adoption en permettant une collaboration en temps réel entre les équipes mondiales tout en évitant de lourdes dépenses d'investissement initiales[2]Équipe éditoriale de Procurement Magazine, "Approvisionnement en cloud : les perspectives 2025," procurementmag.com. Les stratégies de délocalisation de proximité, les mandats de durabilité et l'intelligence de catégorie pilotée par l'IA renforcent ensemble un cercle vertueux qui élargit la part de portefeuille des prestataires et élève l'approvisionnement au rang de priorité au niveau du conseil d'administration.

Principaux enseignements du rapport

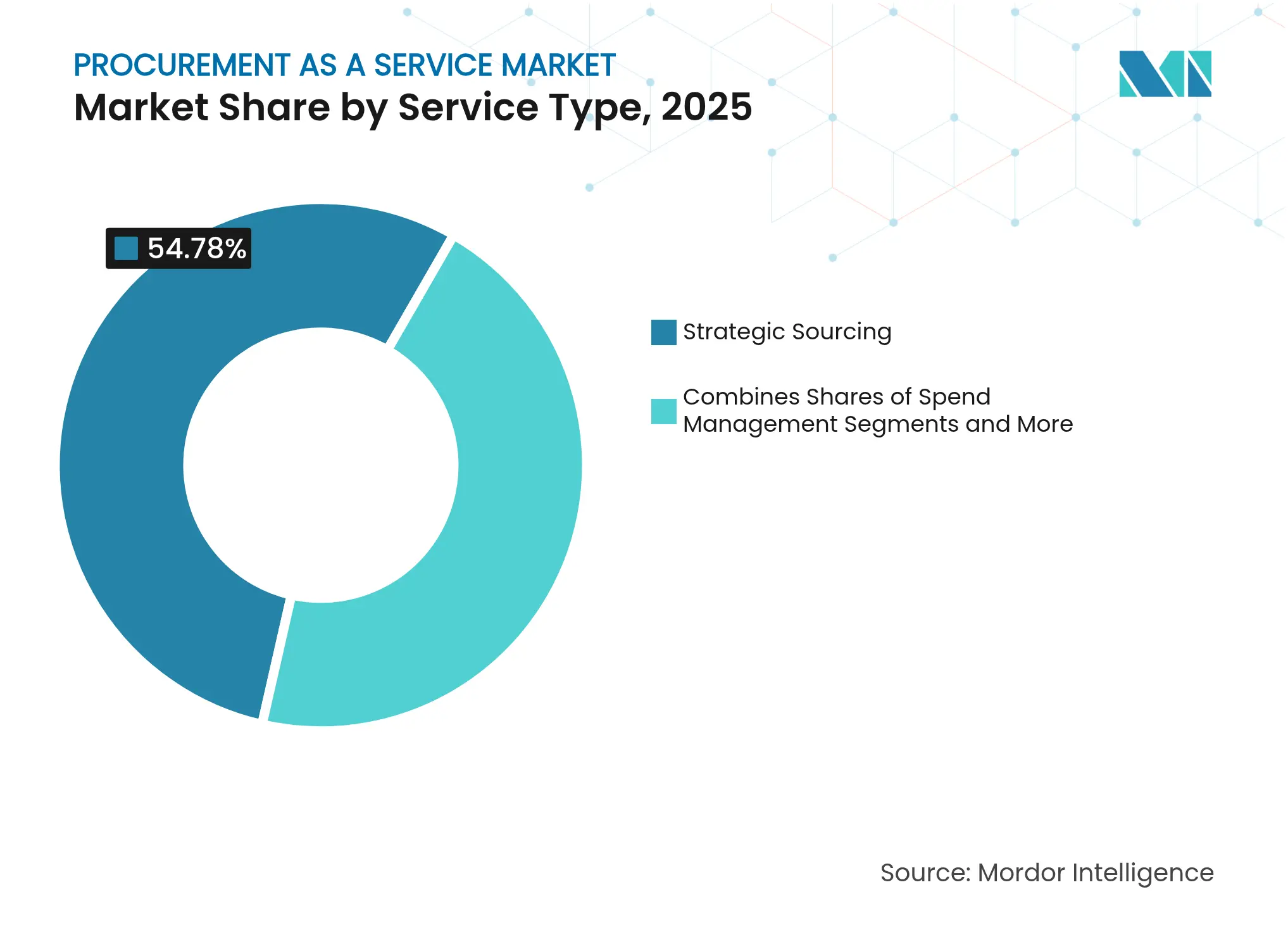

- Par type de service, l'approvisionnement stratégique détenait 54,78 % de la part du marché de l'approvisionnement en tant que service en 2025 ; la gestion des catégories devrait croître à un TCAC de 14,85 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes cloud représentaient 72,65 % de la taille du marché de l'approvisionnement en tant que service en 2025 et devraient se développer à un TCAC de 15,92 % jusqu'en 2031.

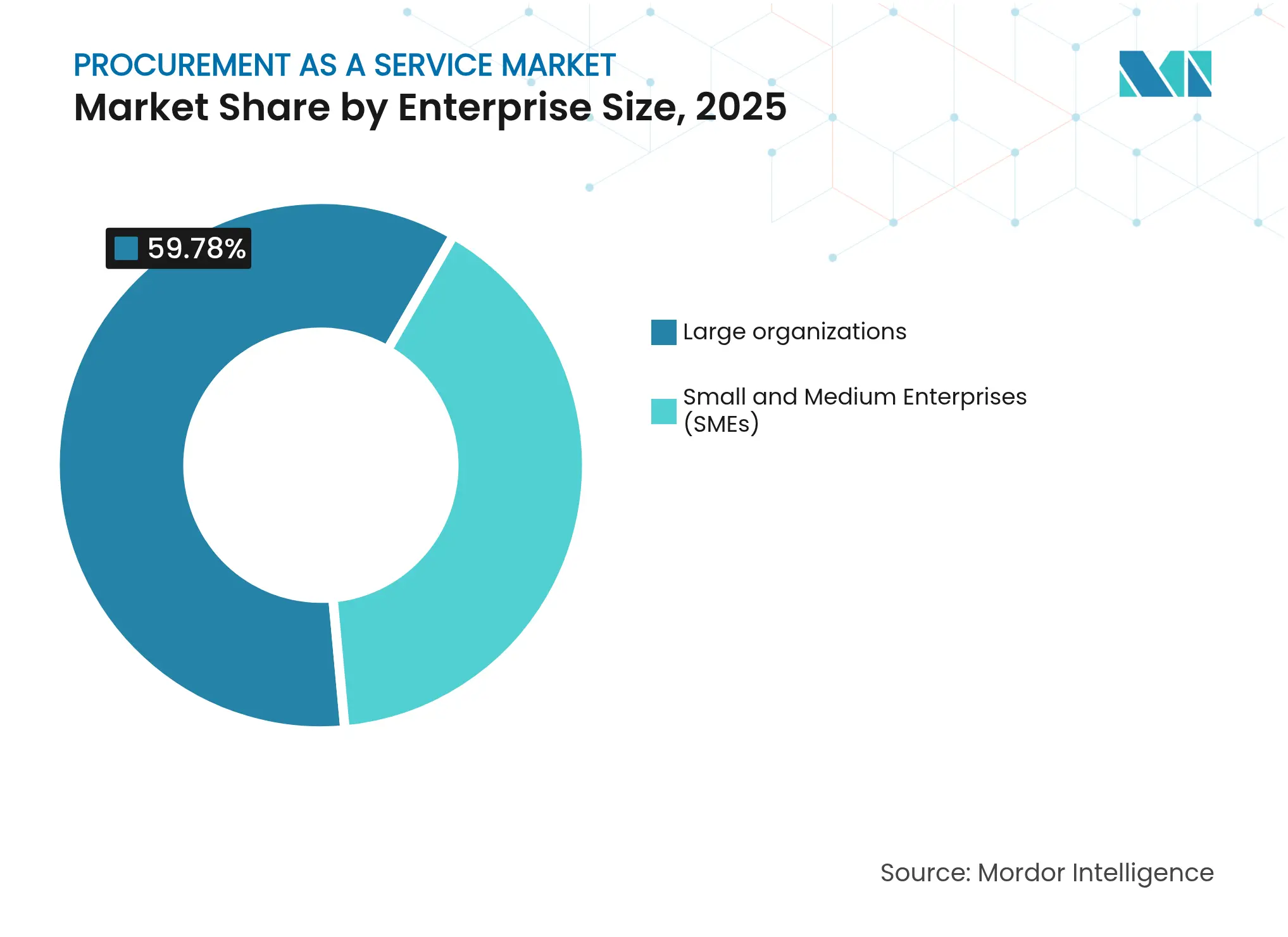

- Par taille d'entreprise, les grandes entreprises étaient en tête avec 59,78 % de part de revenus en 2025, tandis que les petites et moyennes entreprises (PME) progressent à un TCAC de 13,88 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication a capté 23,95 % de la part du marché de l'approvisionnement en tant que service en 2025 ; le secteur de la santé devrait accélérer à un TCAC de 15,26 % jusqu'en 2031.

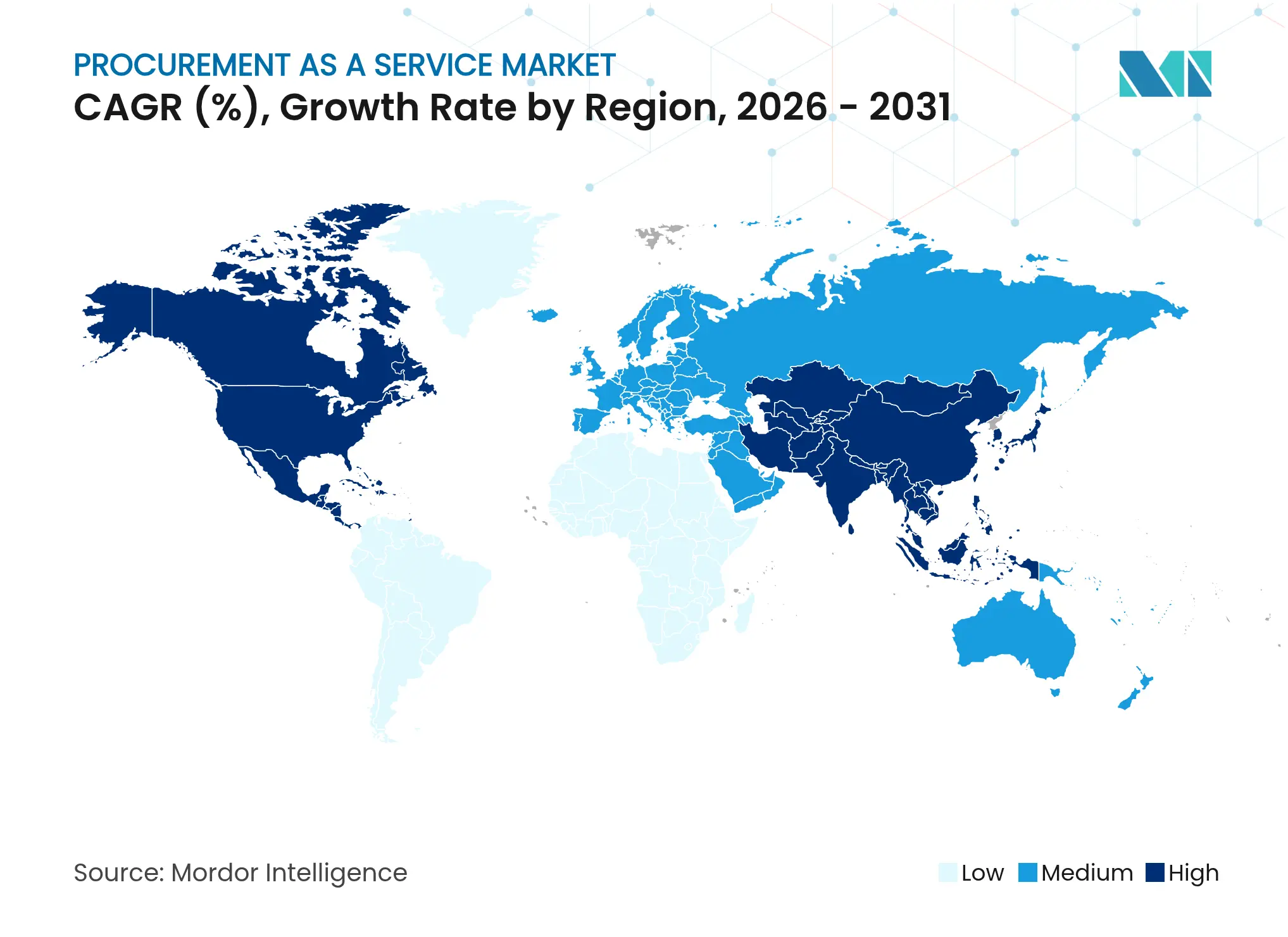

- Par géographie, l'Amérique du Nord représentait 39,22 % des revenus en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 14,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'approvisionnement en tant que service

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de rationaliser les flux de travail d'approvisionnement | +2.8% | Mondial | Moyen terme (2 à 4 ans) |

| Accent croissant sur la conformité contractuelle et l'atténuation des risques | +2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Plateformes d'approvisionnement numérique permettant une visibilité des dépenses en temps réel | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Sélection des fournisseurs liée aux critères ESG gagnant une urgence au niveau du conseil d'administration | +1.7% | Mondial, plus forte dans l'UE | Moyen terme (2 à 4 ans) |

| Demande d'informations de catégorie pilotées par l'IA parmi les entreprises du marché intermédiaire | +1.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives de délocalisation de proximité reconfigurant les empreintes d'approvisionnement | +1.3% | Amériques et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de rationaliser les flux de travail d'approvisionnement

Les tâches manuelles de réquisition, d'approbation et de paiement consomment encore près de 40 % du temps des acheteurs, ce qui incite les entreprises à externaliser l'intégralité des cycles source-à-paiement auprès de prestataires qui intègrent l'automatisation robotisée des processus et l'orchestration par l'IA. Les fabricants ayant adopté des modèles d'engagement de bout en bout ont réduit les délais de cycle des bons de commande de 30 % et ont relevé les niveaux de conformité de 65 % à 93 %, libérant ainsi le personnel pour se concentrer sur l'innovation fournisseurs. Les entreprises du marché intermédiaire en bénéficient particulièrement car les plateformes externes arrivent pré-intégrées avec des analyses, évitant des projets informatiques internes pluriannuels. La quête de rapidité et de précision relie directement l'optimisation des flux de travail à une meilleure gestion des flux de trésorerie et à des relations fournisseurs plus solides, renforçant la demande dans toutes les régions.

Sélection des fournisseurs liée aux critères ESG gagnant une urgence au niveau du conseil d'administration

Environ 90 % de l'empreinte ESG d'une organisation réside dans sa chaîne d'approvisionnement, de sorte que les conseils d'administration exigent désormais des partenaires d'approvisionnement qui vérifient les émissions de portée 3, le travail éthique et les indicateurs d'économie circulaire. La directive européenne sur la publication d'informations en matière de durabilité des entreprises intensifie cette dynamique en obligeant les entreprises à divulguer les impacts environnementaux et sociaux jusqu'au niveau de leurs fournisseurs de rang 2. Les grands groupes énergétiques demandent déjà aux prestataires de suivre le carbone au niveau des postes de ligne tout en maintenant les objectifs de réduction des coûts. Les externalisateurs capables de combiner la notation ESG avec les analyses traditionnelles de gestion des catégories remportent donc des contrats plus importants et plus longs, à mesure que la durabilité passe d'un exercice de conformité à un facteur de différenciation concurrentielle.

Demande d'informations de catégorie pilotées par l'IA parmi les entreprises du marché intermédiaire

Soixante-douze pour cent des responsables des achats classent désormais l'IA générative comme une priorité d'investissement majeure, et les entreprises du marché intermédiaire considèrent la gestion des catégories pilotée par l'IA comme une voie rapide vers la parité avec des concurrents plus importants[3]JAGGAER Research, "L'IA générative dans l'approvisionnement," jaggaer.com. Les suites basées sur le cloud offrent des prévisions de prix prédictives, une notation automatisée des performances des fournisseurs et des synthèses conversationnelles des dépenses sans nécessiter de data scientists internes. Les établissements de santé, par exemple, exploitent ces moteurs pour équilibrer la conformité réglementaire et la minimisation des coûts lors de l'approvisionnement en implants ou en équipements de diagnostic. À mesure que les interfaces intuitives arrivent à maturité, l'IA devient une fonctionnalité intégrée plutôt qu'un module complémentaire premium, élargissant le bassin de PME adressables pour les prestataires de services.

Initiatives de délocalisation de proximité reconfigurant les empreintes d'approvisionnement

Les chocs géopolitiques, les fluctuations des taux de fret et les risques cybernétiques accrus ont ravivé l'intérêt pour les écosystèmes de fournisseurs régionaux. Soixante-huit pour cent des fabricants nord-américains privilégient désormais la délocalisation de proximité vers le Mexique ou l'Amérique centrale pour réduire les délais de livraison et renforcer la résilience. Les prestataires disposant de compétences linguistiques locales et d'une expertise en conformité régionale obtiennent des accords pluriannuels pour reconstruire les structures de nomenclature tout en préservant la compétitivité des coûts. L'Amérique latine émerge comme bénéficiaire, offrant à la fois la proximité et des gains significatifs de réduction des émissions de carbone grâce à des circuits de transport plus courts. À long terme, les stratégies d'approvisionnement régional s'intègrent dans les cadres de gestion des risques des entreprises, consolidant la croissance pour les externalisateurs disposant de réseaux locaux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Difficultés d'intégration avec les ERP existants | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données et à la cybersécurité | -1.4% | UE et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de talents spécialisés en approvisionnement | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières perturbant les SLA en tant que service | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Difficultés d'intégration avec les ERP existants

De nombreuses entreprises utilisent encore des configurations ERP personnalisées déployées il y a plus de 10 ans, et ces systèmes peinent à exposer les données via des API modernes. Les fabricants disposant d'environnements SAP plus anciens signalent des projets d'intégration de six à douze mois qui gonflent les budgets et retardent le retour sur investissement. Les externalisateurs doivent concevoir des intergiciels sur mesure pour combler les lacunes en matière de collaboration fournisseurs en temps réel et d'analyses par l'IA, augmentant ainsi le coût total de possession. Les entreprises du marché intermédiaire manquent souvent des ressources informatiques nécessaires pour faire face à ces complexités, ralentissant les décisions d'achat même lorsque l'analyse de rentabilité est claire.

Pénurie de talents spécialisés en approvisionnement

Cinquante-huit pour cent des employeurs ne trouvent pas de professionnels combinant expertise en catégories et maîtrise du numérique. Les prestataires de services souffrent également de cette pénurie car les clients attendent un accès à la demande à des experts capables de gérer des contrats multi-régionaux, des audits ESG et des tableaux de bord IA. WNS Procurement note que 70 % des postes ouverts incluent désormais la maîtrise de l'IA générative comme exigence. Les prestataires doivent donc financer des programmes de montée en compétences ambitieux, ce qui augmente les coûts opérationnels et limite la capacité de livraison, en particulier dans les secteurs réglementés tels que l'industrie pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'approvisionnement stratégique assure le leadership du marché

L'approvisionnement stratégique a capté 54,78 % de la part du marché de l'approvisionnement en tant que service en 2025, soulignant l'appétit des clients pour une gestion des catégories de bout en bout qui garantit des économies à deux chiffres et une innovation fournisseurs plus profonde. La taille du marché de l'approvisionnement en tant que service pour la gestion des catégories devrait se développer à un TCAC de 14,85 % jusqu'en 2031, à mesure que l'IA démocratise l'analyse comparative granulaire des fournisseurs, autrefois réservée aux budgets des entreprises du Fortune 500. Les analyses de gestion des dépenses maintiennent une solide dynamique car les tableaux de bord en temps réel révèlent les achats non conformes et libèrent le fonds de roulement. L'automatisation du processus achat-paiement progresse régulièrement à mesure que les entreprises éliminent la correspondance manuelle des factures et accélèrent les paiements sans intervention humaine.

Les entreprises demandent de plus en plus des offres groupées qui relient l'approvisionnement stratégique à la gestion du cycle de vie des contrats pour s'assurer que les avantages négociés se traduisent dans l'exécution. Les clients du secteur manufacturier exigent désormais des filtres ESG et des portails d'innovation fournisseurs dans le même accord pour soutenir les projets de développement conjoint. La tarification basée sur les résultats, indexée sur les économies vérifiées ou les gains de conformité, incite les prestataires à intégrer des services adjacents plutôt qu'à rechercher des contrats autonomes, renforçant le leadership du marché pour les spécialistes de la suite complète.

Par modèle de déploiement : la domination du cloud accélère la transformation numérique

Les plateformes cloud représentaient 72,65 % de la taille du marché de l'approvisionnement en tant que service en 2025 et devraient croître à un TCAC de 15,92 % jusqu'en 2031. Les modèles d'abonnement flexibles abaissent la barrière pour les PME, tandis que les multinationales apprécient la disponibilité mondiale, les mises à niveau automatiques et les certifications de sécurité intégrées. Le déploiement sur site reste courant uniquement dans les comptes du secteur public et de la défense fortement réglementés.

L'adoption rapide du cloud soutient les services d'IA intégrés qui prédisent les pics de demande et signalent les risques de crédit des fournisseurs en temps réel. Des architectures hybrides émergent lorsque les clients acheminent les données sensibles via des serveurs locaux tout en exploitant les analyses cloud. Les prestataires proposant des environnements multi-locataires renforcés avec des cadres de confiance zéro et des centres de données régionaux gagnent la préférence à mesure que les règles de souveraineté se resserrent dans l'UE et dans certaines parties de l'Asie-Pacifique.

Par taille d'entreprise : la croissance des PME défie la domination des grandes entreprises

Les grandes organisations ont encore généré 59,78 % des revenus en 2025, reflétant des chaînes d'approvisionnement mondiales complexes et des volumes de dépenses de plusieurs milliards de dollars. Néanmoins, les PME représentent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 13,88 %, portées par des abonnements cloud qui intègrent des flux de travail de bonnes pratiques, des catalogues et des analyses IA prêts à l'emploi.

Les PME tirent parti de l'externalisation des achats pour débloquer des remises historiquement inaccessibles en raison de volumes plus faibles, réduisant ainsi l'écart de prix concurrentiel avec les conglomérats. Les prestataires affinent les guides d'intégration qui réduisent le délai de création de valeur à quelques semaines plutôt qu'à des trimestres, permettant aux PME de réorienter leurs ressources limitées vers l'innovation produit et l'expansion sur le marché.

Par secteur d'utilisation finale : le leadership de la fabrication face à la disruption du secteur de la santé

La fabrication a conservé la plus grande part de clientèle à 23,95 % en 2025, car les grandes structures de nomenclature amplifient les économies issues de la consolidation des catégories et de la rationalisation des fournisseurs. La taille du marché de l'approvisionnement en tant que service pour le secteur de la santé devrait cependant s'envoler à un TCAC de 15,26 % jusqu'en 2031. Les hôpitaux externalisent pour améliorer la conformité aux règles de traçabilité des dispositifs médicaux et réduire les coûts de stockage des implants à haute valeur.

L'énergie et les services publics accélèrent également l'adoption de l'externalisation pour répondre aux obligations de reporting de portée 3, tandis que les entreprises de services financiers recherchent une gestion des risques tiers alignée sur des normes strictes de surveillance des fournisseurs. Dans tous les secteurs, les prestataires se différencient en combinant expertise sectorielle et planification de la demande assistée par l'IA, adaptant leurs approches aux nuances réglementaires et opérationnelles de chaque secteur.

Analyse géographique

L'Amérique du Nord a conservé une part de 39,22 % en 2025, soutenue par des entreprises pionnières, d'abondants viviers de talents numériques et des initiatives de modernisation fédérale qui intègrent des contrats basés sur les résultats dans les marchés publics. La pénétration du cloud dépasse 80 % parmi les entreprises du Fortune 1000, créant un terrain fertile pour les analyses groupées et les modules complémentaires ESG. Les prestataires bénéficient également de réseaux de données fournisseurs bien établis qui rationalisent l'analyse comparative entre les secteurs.

L'Asie-Pacifique a enregistré le TCAC le plus rapide à 14,91 % jusqu'en 2031, les fabricants en Chine, en Inde et en Asie du Sud-Est sautant les systèmes existants en adoptant des suites d'approvisionnement axées sur le cloud. Les multinationales japonaises s'appuient sur des externalisateurs régionaux pour naviguer dans la complexité linguistique et réglementaire tout en orchestrant les flux de composants entrants pour les clusters automobiles et électroniques. Les incitations gouvernementales qui favorisent la transparence numérique de la chaîne d'approvisionnement stimulent encore davantage les investissements, positionnant la région comme un moteur de croissance pour le marché de l'approvisionnement en tant que service.

L'Europe affiche une expansion régulière ancrée dans des réglementations ESG strictes qui obligent les entreprises à cartographier les émissions de la chaîne d'approvisionnement et la conformité aux droits de l'homme au-delà des fournisseurs de rang 1 Sievo. Les externalisateurs gagnent du terrain en superposant des analyses de durabilité aux flux de travail établis de gestion des catégories. L'émergence de l'Amérique latine est liée à la délocalisation de proximité, le Mexique et le Brésil absorbant la demande des clients nord-américains cherchant à réduire les délais de transport et à éviter les droits de douane. Les prestataires locaux forment des coentreprises avec des entreprises mondiales pour combiner la proximité culturelle avec des outils d'IA avancés.

Paysage concurrentiel

Le marché reste modérément fragmenté. Accenture, IBM et GEP Worldwide ancrent le premier niveau avec des plateformes enrichies par l'IA qui tissent des logiciels et des services gérés en propositions de valeur unifiées. Collectivement, ils détiennent une part de revenus estimée à environ 40 %, laissant de la place pour des spécialistes de niche qui adaptent leurs offres aux besoins de la santé, de l'énergie ou de la conformité régionale. Les grands acteurs des services technologiques tels que TCS, Wipro et HCL Technologies s'étendent de l'externalisation informatique vers l'approvisionnement, intensifiant la pression sur les prix et l'innovation.

La concurrence se concentre de plus en plus sur la sophistication des plateformes et la capacité à intégrer l'IA générative qui transforme les données de dépenses non structurées en scénarios stratégiques. Le chiffre d'affaires de 1,3 milliard USD de GEP souligne la puissance d'un modèle logiciel et services qui fidélise les clients dans des contrats à long terme grâce à des publications continues de nouvelles capacités. Les prestataires de niche se démarquent par leur connaissance localisée du marché, une gouvernance agile et une tarification basée sur les résultats qui partage les économies réalisées. L'activité de fusions et acquisitions se concentre sur l'acquisition de sociétés d'analyse IA et de spécialistes des données ESG pour compléter les suites de bout en bout.

Les nouveaux champs de bataille incluent l'approvisionnement en dispositifs médicaux, les chaînes d'approvisionnement en énergies renouvelables et les catégories de défense où les filtres de conformité élèvent les barrières à l'entrée. Les prestataires qui cultivent des viviers de domaines approfondis et des experts en catégories certifiés renforcent la fidélisation des clients, tandis que les retardataires risquent d'être relégués à des rôles de sous-traitants fournissant de la main-d'œuvre plutôt que des conseils stratégiques.

Leaders du secteur de l'approvisionnement en tant que service

Accenture

IBM

GEP

Genpact

Infosys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les entreprises élargissent leurs objectifs d'approvisionnement au-delà des coûts, le considérant comme un levier de résilience, selon le rapport mondial ISG Provider Lens™ sur les services d'approvisionnement 2025.

- Avril 2025 : Capgemini reconnu par ISG pour la mise en œuvre d'opérations d'approvisionnement durables rivalisant avec les principaux prestataires d'approvisionnement.

- Novembre 2024 : Genpact nommé leader dans la matrice PEAK 2024 d'Everest Group sur l'approvisionnement en tant que service, mettant en avant ses capacités en IA générative.

- Octobre 2024 : ProcureAbility a remporté deux prix SIG Future of Sourcing pour ses innovations avec Campbell's et l'excellence interne en matière de talents.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'approvisionnement en tant que service comme l'ensemble des arrangements d'externalisation basés sur des honoraires et activés par le cloud dans lesquels des partenaires spécialisés prennent en charge une partie ou la totalité des activités d'approvisionnement, de gestion des catégories, des dépenses, des contrats ou de gestion des transactions d'une organisation, en fournissant des compétences, des plateformes d'analyse et des réseaux de fournisseurs à la demande. L'évaluation ne capture que les revenus de services générés par ces prestataires ; elle exclut les ventes de licences logicielles pures facturées séparément.

Exclusion du périmètre : les abonnements à des logiciels d'e-approvisionnement autonomes sans couche de service géré sont en dehors des limites de ce marché.

Aperçu de la segmentation

- Par type de service

- Approvisionnement stratégique

- Gestion des dépenses

- Gestion des catégories

- Processus achat-paiement

- Gestion des fournisseurs et des contrats

- Autres

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation finale

- BFSI

- Fabrication

- Commerce de détail et commerce électronique

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Énergie et services publics

- Biens de consommation et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous complétons les résultats documentaires par des entretiens structurés avec des responsables des achats dans les secteurs de la fabrication, du commerce de détail, du BFSI et de la santé en Amérique du Nord, en Europe et en Asie-Pacifique. Les responsables produits des prestataires de services et les spécialistes régionaux des catégories valident les déclencheurs d'adoption, les tailles moyennes des contrats et les fourchettes de prix, nous permettant d'affiner les hypothèses de coût par transaction et de pénétration.

Recherche documentaire

Nos analystes parcourent de grands ensembles de données publiques tels que les exportations de biens indirects d'UN Comtrade, les indices d'adoption numérique de la Banque mondiale et les statistiques sur la taille des entreprises de l'OCDE pour dimensionner les volumes de dépenses propices à l'externalisation. Nous examinons également les dépôts réglementaires, les conférences téléphoniques sur les résultats, les notes des associations professionnelles (par exemple, le Chartered Institute of Procurement & Supply) et des revues réputées qui suivent la numérisation des achats. Des ensembles de données payants sélectionnés, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les annonces de contrats, nous aident à évaluer l'échelle des prestataires. Les exemples cités sont illustratifs ; de nombreuses références supplémentaires ont soutenu la collecte de données, les vérifications croisées et la clarté contextuelle.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses d'approvisionnement des entreprises par région, qui sont ensuite filtrées par les taux de pénétration de l'externalisation, les valeurs moyennes des contrats et les cycles de renouvellement. Des vérifications ascendantes, des revenus d'échantillons de prestataires d'approvisionnement en tant que service, des retours des canaux et les dépenses annuelles typiques sous gestion par client sont superposés pour aligner les totaux. Les variables clés comprennent les ratios de migration vers le cloud, les indices d'inflation des fournisseurs, les garanties d'économies moyennes intégrées dans les contrats, les coûts de conformité réglementaire et la part des dépenses indirectes gérées en externe. Un modèle de régression multivariée relie ces moteurs aux revenus de services historiques et projette jusqu'en 2030 ; l'analyse de scénarios s'ajuste pour les chocs soudains de prix des matières premières ou de perturbation de l'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats passent par des tableaux de bord de variance qui signalent les écarts par rapport aux résultats connus des prestataires, à la croissance mondiale des services informatiques et aux tendances des effectifs en approvisionnement. Les réviseurs seniors de Mordor Intelligence examinent les anomalies avant validation. Les rapports sont actualisés chaque année, avec des révisions en milieu de cycle déclenchées par des fusions-acquisitions importantes ou des changements réglementaires, garantissant aux clients la vue la plus récente.

Pourquoi la base de référence de Mordor pour l'approvisionnement en tant que service reste fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des inclusions de services, des années de base et des conversions de devises différentes. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double trajectoire offrent aux décideurs une base stable et transparente.

Les principaux facteurs d'écart comprennent : certains éditeurs fusionnent les licences logicielles avec les services, d'autres appliquent des taux de pénétration uniformes sans vérifier les nuances sectorielles, et certains prolongent des courbes de croissance d'avant la pandémie que nos entretiens post-COVID ont prouvé insoutenables. Notre modèle ajuste les prix de vente moyens en fonction de la durée des contrats et de l'inflation salariale régionale, tempérant ainsi l'optimisme et évitant un conservatisme excessif.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,82 milliards USD (2025) | ||

| 7,53 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les frais de gestion des transactions ; couverture limitée des PME |

| 6,91 milliards USD (2025) | Revue sectorielle B | Utilise les taux de change de 2023 sans ajustement pour l'inflation |

| 9,40 milliards USD (2025) | Cabinet de conseil régional C | Regroupe les abonnements SaaS autonomes avec les services gérés |

Pris ensemble, la comparaison montre que si les estimations varient, Mordor Intelligence fournit un point médian équilibré ancré dans des inclusions clairement définies, des références de prix validées et un rythme de mise à jour reproductible sur lequel les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'approvisionnement en tant que service ?

Le marché a généré 11,01 milliards USD en 2026 et est en bonne voie pour atteindre 19,45 milliards USD d'ici 2031.

Quel type de service contribue le plus aux revenus ?

L'approvisionnement stratégique est en tête avec une part de 54,78 %, reflétant la demande des clients pour des économies à l'échelle des catégories et l'innovation fournisseurs.

Pourquoi les PME adoptent-elles l'externalisation des achats si rapidement ?

Les abonnements cloud regroupent des flux de travail de bonnes pratiques et des analyses IA à des prix accessibles, permettant aux PME de bénéficier de remises et d'avantages de conformité comparables à ceux des grandes entreprises.

Comment la réglementation ESG influence-t-elle la demande d'externalisation en Europe ?

Les directives de l'UE imposent le reporting des émissions de la chaîne d'approvisionnement et du travail, poussant les entreprises à s'appuyer sur des prestataires qui intègrent les analyses de durabilité dans les décisions d'approvisionnement.

Quel rôle joue l'IA dans l'externalisation moderne des achats ?

L'IA prédit les tendances des matières premières, signale les risques fournisseurs et automatise les informations de catégorie, aidant les clients à améliorer les économies, la rapidité et la conformité sans élargir les équipes internes.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 14,91 % à mesure que les fabricants numérisent leurs chaînes d'approvisionnement et que les gouvernements promeuvent des initiatives de transparence jusqu'en 2031.

Dernière mise à jour de la page le: