Taille et part de marché de l'analytique des achats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

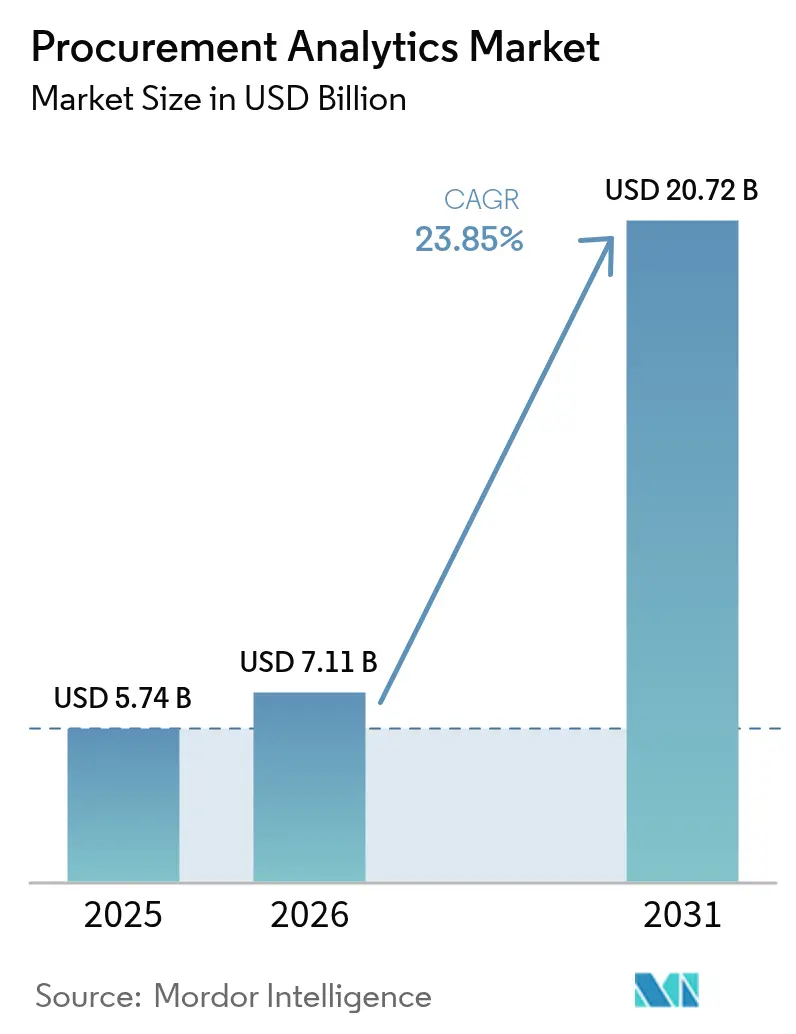

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 20.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des achats par Mordor Intelligence

La taille du marché de l'analytique des achats en 2026 est estimée à 7,11 milliards USD, en croissance par rapport à la valeur de 2025 de 5,74 milliards USD, avec des projections pour 2031 indiquant 20,72 milliards USD, progressant à un TCAC de 23,85 % sur la période 2026-2031. La migration rapide vers le cloud, l'intégration de l'IA générative dans les flux de travail source-to-pay, et une attention accrue à la résilience de la chaîne d'approvisionnement sous-tendent l'expansion du marché de l'analytique des achats. Les entreprises continuent de remplacer les outils patrimoniaux déconnectés par des suites d'analytique unifiées qui améliorent la visibilité des dépenses, optimisent la performance des fournisseurs et automatisent les achats tactiques. Les logiciels demeurent le principal générateur de revenus, bien que la croissance la plus soutenue se déplace vers les services, les organisations recherchant une expertise spécialisée pour intégrer des plateformes multi-locataires dans des environnements ERP complexes. L'adoption s'accélère parmi les petites et moyennes entreprises, dont les déploiements natifs sur le cloud contournent les infrastructures à forte intensité capitalistique tout en offrant des capacités de niveau entreprise. Le renforcement des réglementations — notamment en matière de conformité ESG et de souveraineté des données — remodèle les décisions de déploiement et incite les éditeurs à étendre leurs empreintes d'hébergement locales.

Points clés du rapport

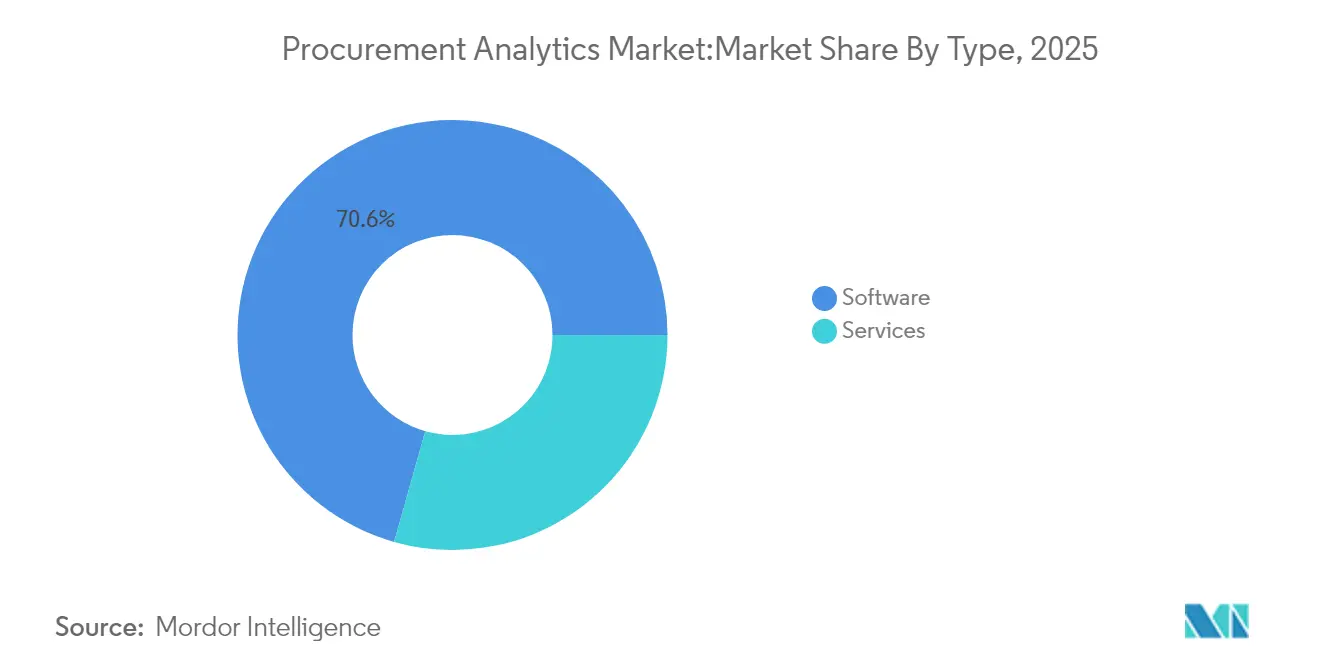

- Par type, les logiciels détenaient 70,62 % de la part de marché de l'analytique des achats en 2025, tandis que les services devraient s'accélérer à un TCAC de 26,45 % jusqu'en 2031.

- Par déploiement, les modèles cloud représentaient 64,35 % de la taille du marché de l'analytique des achats en 2025 et se développeront à un TCAC de 25,15 % jusqu'en 2031.

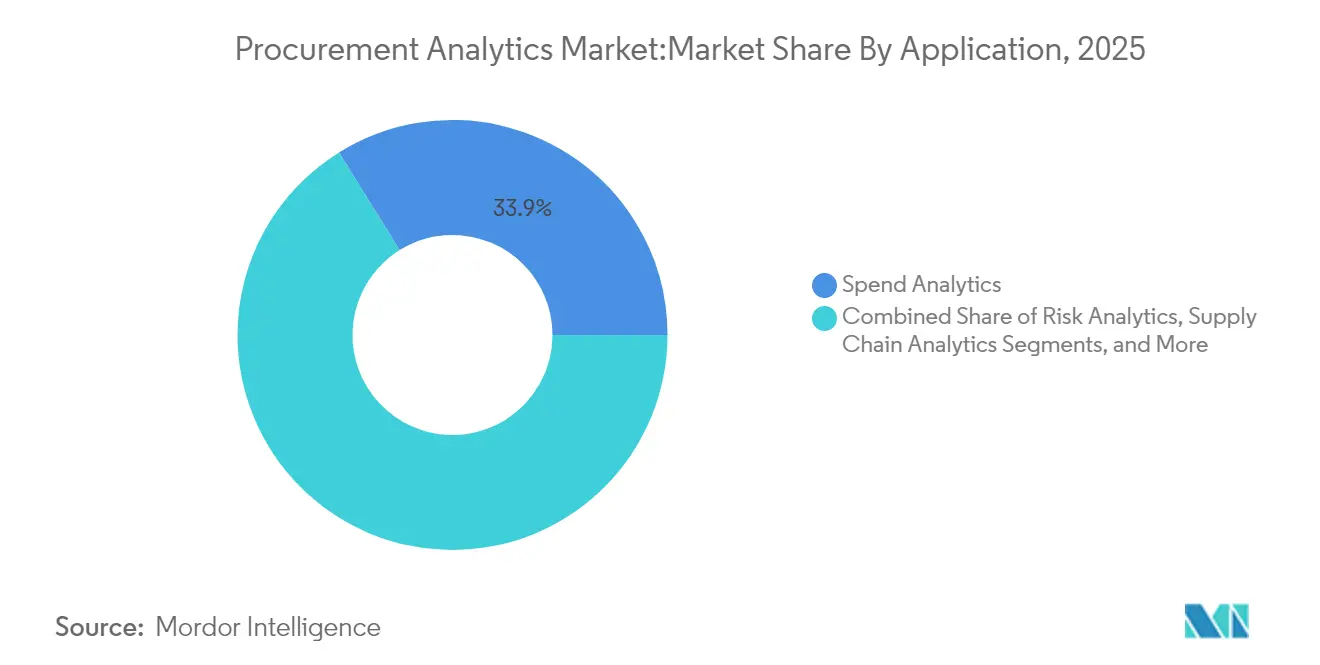

- Par application, l'analytique des dépenses était en tête avec une part de revenus de 33,85 % en 2025, tandis que l'analytique des risques devrait afficher le TCAC le plus rapide de 25,95 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication représentait 26,74 % des revenus de 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 25,80 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises contribuaient à hauteur de 63,72 % des revenus de 2025, bien que l'adoption par les PME progresse à un TCAC de 26,70 %.

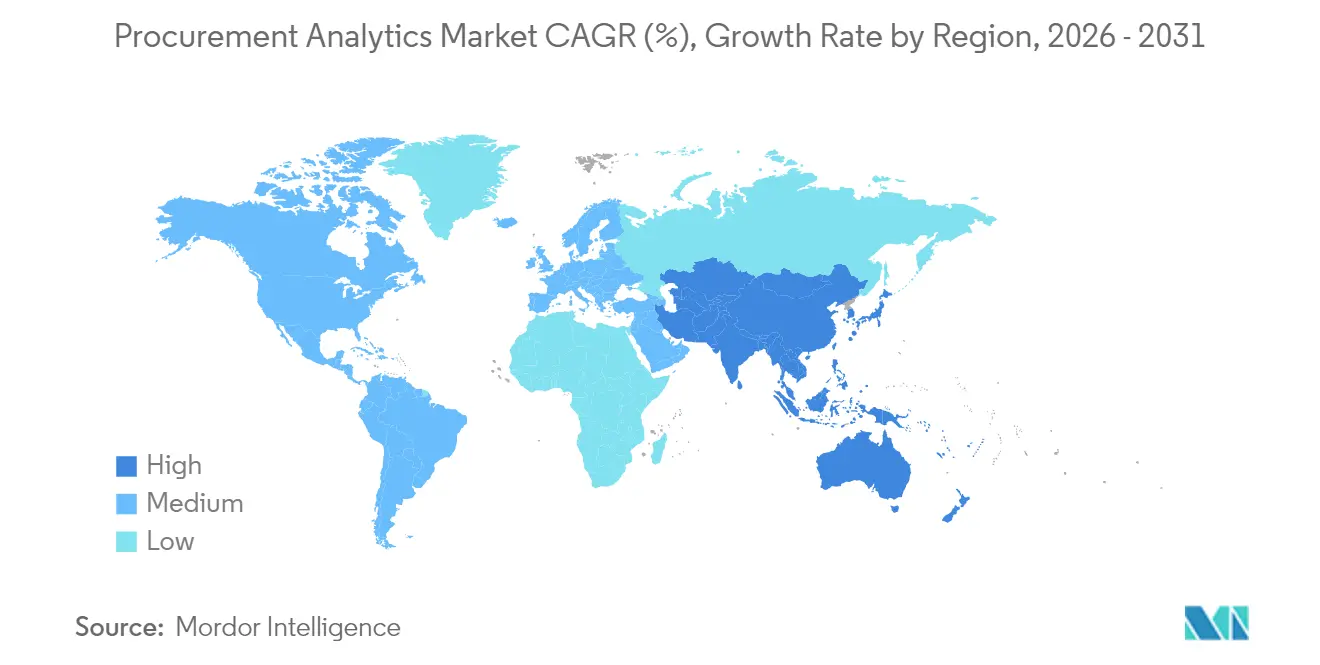

- Par géographie, l'Amérique du Nord a capté 36,95 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,10 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'analytique des achats

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Feuilles de route des suites d'achats axées sur le SaaS | +4.2% | Mondial ; adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative intégrés dans le source-to-pay | +5.8% | Amérique du Nord et UE au cœur ; extension vers l'APAC | Court terme (≤ 2 ans) |

| Économie TCO native sur le cloud pour les acheteurs du marché intermédiaire | +3.1% | Mondial ; fort en APAC | Moyen terme (2 à 4 ans) |

| Mandats de notation des fournisseurs liés à l'ESG | +2.9% | UE et Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Analytique prédictive des risques pour les stratégies de relocalisation | +4.5% | Mondial ; pôles industriels | Moyen terme (2 à 4 ans) |

| Robots d'achat autonomes pour les dépenses de queue | +3.7% | Adopteurs précoces en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Feuilles de route des suites d'achats axées sur le SaaS

Les entreprises abandonnent les outils fragmentés sur site au profit de suites unifiées natives sur le cloud, évolutives à la demande, offrant une visibilité des dépenses à l'échelle de l'organisation et accélérant les calendriers de déploiement de l'analytique. L'élan d'adoption est le plus visible parmi les entreprises du marché intermédiaire qui n'avaient pas les capitaux nécessaires pour une infrastructure de niveau entreprise, mais bénéficient désormais de la tarification par abonnement et des mises à jour automatisées. Une fois opérationnelles, ces plateformes consolident des sources de données disparates, posant les bases de modèles d'apprentissage automatique qui optimisent les événements d'approvisionnement et surveillent la conformité en temps réel. Les éditeurs qui intègrent des connecteurs préconfigurés et des interfaces low-code gagnent un avantage concurrentiel en raccourcissant le délai de rentabilisation et en minimisant le recours aux rares talents d'intégration.

Copilotes d'IA générative intégrés dans le source-to-pay

Les modules d'IA générative intégrés dans les flux de travail de réquisition, de contrat et de performance des fournisseurs transforment les achats, passant d'opérations réactives à des opérations pilotées par les données. Les adopteurs du Fortune 500 font état de réductions à deux chiffres des délais de traitement après avoir laissé l'IA rédiger des documents d'approvisionnement, classer les dépenses en texte libre et mettre en évidence les leviers de négociation. [1]Zycus, "Déploiement de GenAI au sein des entreprises du Fortune 500," zycus.com Néanmoins, seule une minorité d'entreprises autorise un accès illimité aux modèles, car les données commerciales sensibles nécessitent une gouvernance rigoureuse. Les éditeurs répondent en proposant des contrôles d'accès basés sur des politiques, des modèles de langage localisés et des fonctionnalités de masquage intégrées à la plateforme qui satisfont les responsables de la protection des données sans freiner l'innovation.

Économie TCO native sur le cloud pour les acheteurs du marché intermédiaire

Les architectures multi-locataires éliminent les dépenses d'investissement liées au matériel, à la maintenance courante et aux outils de reprise après sinistre. Les fabricants de taille intermédiaire utilisant des suites cloud font état de gains de productivité à deux chiffres et de cycles de mise à niveau plus fluides qui libèrent les équipes informatiques pour des projets d'analytique à valeur ajoutée. L'élasticité accrue permet également aux organisations de créer des environnements bac à sable pour la formation de modèles d'IA sans perturber les charges de travail critiques pour l'activité, abaissant ainsi davantage les barrières à l'expérimentation.

Mandats de notation des fournisseurs liés à l'ESG

La directive européenne sur le devoir de vigilance dans les chaînes d'approvisionnement et des statuts similaires aux États-Unis contraignent les acheteurs à intégrer des indicateurs environnementaux et sociaux dans les évaluations des fournisseurs. Les plateformes qui intègrent des tableaux de bord d'émissions en temps réel et des références en matière de diversité gagnent en popularité à mesure que les équipes achats lient les critères d'attribution des contrats à des seuils d'empreinte carbone. [2]Supplier.io, "Au-delà des bonnes intentions : l'argumentation commerciale tangible en faveur d'une démarche achats axée sur l'ESG," supplier.io Les premiers adopteurs font état de bénéfices tangibles, notamment une réduction du risque de sanctions réglementaires et une plus grande préférence de marque auprès des clients soucieux de la durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs en données achats | −2.8% | Mondial ; aiguë en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Dépenses liées à l'« informatique fantôme » hors intégration ERP | −1.9% | Mondial ; plus élevé dans les entreprises décentralisées | Moyen terme (2 à 4 ans) |

| Réglementations sur la souveraineté des données limitant l'hébergement transfrontalier | −1.4% | UE et APAC ; diffusion mondiale | Long terme (≥ 4 ans) |

| Modèles de coûts multi-locataires sous pression en raison des tarifs GPU liés à l'IA générative | −1.1% | Déploiements cloud mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs en données achats

Cinquante-huit pour cent des entreprises peinent à recruter des talents en analytique maîtrisant à la fois les principes de l'ingénierie des données et les nuances de la gestion des catégories. Cette pénurie fait grimper les charges salariales et prolonge les cycles de déploiement, les équipes débordées jonglant entre les tâches de nettoyage, de normalisation et de maintenance des modèles. Certaines entreprises compensent ce déficit en adoptant des pipelines de données low-code ou en externalisant les projets de construction de modèles auprès d'éditeurs, mais le transfert de connaissances reste un goulot d'étranglement persistant.

Dépenses liées à l'« informatique fantôme » hors intégration ERP

En moyenne, les entreprises font tourner plus de 1 000 services cloud, dont seulement un dixième est visible par l'informatique centrale. Les outils non enregistrés fragmentent les données de dépenses, compromettant la vision de bout en bout dont les solutions du marché de l'analytique des achats ont besoin pour détecter les opportunités d'économies ou les violations de politiques. Les campagnes de sensibilisation, les boutiques d'applications officielles et les hubs API modernes s'imposent comme des contre-mesures privilégiées, mais les programmes de gouvernance accusent toujours un retard par rapport à la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services captent une demande en accélération

Les services détenaient une base de revenus relativement modeste, mais progressent à un TCAC de 26,45 %, dépassant la croissance des plateformes, les entreprises reconnaissant qu'une mise en œuvre compétente génère des résultats durables. Les équipes de conseil effectuent des ajustements de modèles de données, des intégrations de fournisseurs et des ateliers de gestion du changement que les clients ne peuvent pas reproduire en interne. Le déploiement mondial de Johnson Controls, qui a relié 800 fournisseurs dans 14 usines, a mis en évidence l'ampleur du travail d'intégration requis. La taille du marché de l'analytique des achats pour les services devrait donc se développer rapidement, même si les logiciels conservent une part de 70,62 %. Les initiatives de polyvalence, les bibliothèques de meilleures pratiques et les modèles de tarification basés sur les résultats stimulent davantage l'adoption des services en alignant les honoraires sur les économies réalisées. Les fournisseurs de plateformes continuent de renforcer les assistants de configuration en libre-service, mais les attentes croissantes en matière de qualité des données maintiennent la demande de services professionnels. Les éditeurs dotés de divisions de conseil intégrées peuvent monétiser les flux de licences et de services, tandis que les consultants purs spécialisés se concentrent sur la coexistence ERP complexe ou les campagnes d'activation des fournisseurs multilingues. À mesure que les fonctionnalités des plateformes se standardisent, la différenciation se déplace vers les accélérateurs de mise en œuvre et les guides sectoriels qui réduisent le délai de rentabilisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par déploiement : la prédominance du cloud s'intensifie

Le cloud représente 64,35 % des revenus de 2025, confirmant son statut de modèle de livraison dominant pour le marché de l'analytique des achats. L'économie s'améliore en tenant compte des renouvellements de matériel évités, des correctifs automatisés et de la mise à l'échelle à l'usage. L'adoption par Weinor d'une suite cloud a réduit les délais de cycle de réquisition jusqu'à 41 %, ce qui équivaut au gain de productivité d'un employé à temps plein. Le déploiement sur site persiste dans les secteurs réglementés qui imposent la résidence locale des données, mais même ces acheteurs privilégient les modèles hybrides qui hébergent les enregistrements sensibles dans des clouds privés tout en consommant les moteurs d'IA depuis des clouds publics. L'architecture prête pour la périphérie émerge comme un facteur de différenciation, permettant une analytique quasi en temps réel sur les sites d'usine à connectivité intermittente. Les éditeurs qui se pré-certifient auprès des hyperscalers et des fournisseurs de colocation accélèrent les déploiements clients tout en satisfaisant les contraintes de souveraineté. Par conséquent, la part de marché de l'analytique des achats pour les déploiements cloud est amenée à s'élargir davantage, les petites entreprises sautant entièrement les générations sur site.

Par application : l'analytique des risques dépasse l'analytique fondamentale des dépenses

L'analytique des dépenses reste le pilier fondamental, mais la taille du marché de l'analytique des achats imputable à l'analytique des risques progresse le plus rapidement à un TCAC de 25,95 %. Cette hausse fait suite à une recrudescence des perturbations allant des pénuries de matières premières aux mutations géopolitiques des échanges commerciaux, qui ont mis en lumière les limites des tableaux de bord rétrospectifs. Les plateformes ingèrent désormais des traceurs d'expédition, des indicateurs macroéconomiques et des scores financiers des fournisseurs pour signaler les goulots d'étranglement potentiels avant qu'ils n'affectent la production. Les fabricants de semi-conducteurs, de dispositifs médicaux et de produits alimentaires s'appuient de plus en plus sur des alertes prédictives pour justifier des stratégies de stock tampon ou de relocalisation. Les modules de gestion du cycle de vie des contrats, de performance des fournisseurs et de prévision de la demande continuent de se développer de concert, les organisations préférant des suites qui partagent un modèle de données commun. Les éditeurs mettent en avant des moteurs de notation des risques configurables afin que les clients puissent pondérer des facteurs tels que la performance ESG ou la résilience cybernétique aux côtés des indicateurs traditionnels de délai de livraison.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé s'accélère, la fabrication domine

La fabrication détenait une part de revenus de 26,74 % en 2025, exploitant l'analytique pour orchestrer des chaînes d'approvisionnement multi-niveaux et naviguer dans la volatilité des prix des matières premières. La santé et les sciences de la vie est toutefois le moteur de croissance remarquable à un TCAC de 25,80 %, portée par des exigences strictes en matière de rapports de conformité et par la pression de réduction des coûts des actes. Banner Health a retiré 3,2 millions USD des fournitures chirurgicales en standardisant les cartes de préférences sur une plateforme d'analytique. Un élan similaire se déploie dans le secteur pharmaceutique, où l'analytique assure le suivi des fournisseurs validés et surveille l'intégrité de la chaîne du froid. Les segments de l'énergie, du transport et du commerce de détail intensifient également leurs investissements pour contrer l'inflation et améliorer la transparence ESG. Plusieurs secteurs convergent sur un thème commun : l'analytique influence désormais non seulement les négociations de prix unitaires, mais aussi des stratégies de résilience plus larges, notamment l'approvisionnement double et l'orchestration des capacités tampons.

Par taille d'organisation : les PME adoptent la simplicité native sur le cloud

Les grandes entreprises ont fourni 63,72 % des revenus de 2025, mais les abonnements des PME progressent à un TCAC de 26,70 % à mesure que les éditeurs lancent des niveaux de tarification évolutifs selon la croissance. Le déploiement cloud abaisse le seuil de compétences, permettant aux équipes réduites d'obtenir des informations pilotées par l'IA, auparavant réservées aux entreprises disposant de groupes dédiés de science des données. La réduction de 20 % des dépenses réalisée par Provisur Technologies illustre l'ampleur des gains réalisables lorsque les entreprises du marché intermédiaire mettent en œuvre l'analytique d'approvisionnement guidé. Pour maintenir leur dynamique, les fournisseurs regroupent une taxonomie des matières premières pré-mappée, des flux d'approbation mobiles et des conceptions d'expérience utilisateur adaptées aux généralistes.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'analytique des achats avec 36,95 % des revenus en 2025. Une infrastructure cloud mature, un écosystème dense de prestataires de services spécialisés et une incertitude tarifaire persistante encouragent les entreprises à investir dans des moteurs de modélisation des coûts en temps réel. Les universités et les services publics confirment que plus de 60 % de leurs fournisseurs expriment des préoccupations liées aux droits de douane, incitant les acheteurs à déployer des tableaux de bord de planification de scénarios. Les incitations fédérales à la relocalisation de matériaux critiques ajoutent une autre dimension, nécessitant une analytique intégrant le suivi des subventions et les seuils de contenu local. L'Asie-Pacifique affiche un TCAC de 26,10 % grâce à la numérisation portée par le secteur manufacturier et à des programmes d'e-gouvernance favorables. L'Asie-Pacifique enregistre la croissance la plus rapide. Les subventions gouvernementales pour la fabrication 4.0 en Chine et en Asie du Sud-Est subventionnent l'automatisation qui associe les flux de données machines aux KPI des achats. Les équipementiers multinationaux installent des centres d'approvisionnement à Singapour pour bénéficier de ses réglementations favorables au cloud, puis étendent les services partagés aux usines de l'ASEAN. Les conglomérats japonais, historiquement prudents à l'égard des charges de travail sur cloud public, adoptent des zones de cloud souverain qui satisfont aux lois nationales sur la confidentialité tout en permettant la formation de modèles d'IA sur des archives d'achats pluriannuelles. L'Europe se classe juste derrière l'Amérique du Nord en termes de dépenses absolues. La conformité ESG propulse l'analytique jusqu'au conseil d'administration, où la transparence de la chaîne d'approvisionnement devient aussi stratégique que les économies de prix. La charte de souveraineté numérique de la France stimule la demande de suites hébergées régionalement, tandis que le paysage douanier post-Brexit du Royaume-Uni amplifie le besoin d'outils harmonisés de classification tarifaire. Les fabricants d'Europe de l'Est, cherchant à remporter des contrats de relocalisation, investissent dans des modules d'analytique des risques qui quantifient l'exposition géopolitique et la variabilité des délais logistiques.

Paysage concurrentiel

Le marché de l'analytique des achats reste modérément fragmenté. Les géants des ERP que sont SAP, Oracle et IBM tirent parti de leur accès à la vente croisée auprès de grandes bases installées, en intégrant l'analytique dans des abonnements d'entreprise promettant la simplicité d'un fournisseur unique. Les éditeurs spécialisés tels que Coupa, Zycus, Jaggaer et Sievo se distinguent par des cycles d'innovation rapides et une profondeur de fonctionnalités verticales. L'assistant IA intégré à la plateforme de Sievo, par exemple, catégorise automatiquement les dépenses de longue traîne et recommande des options de consolidation.

La dynamique des financements témoigne d'une disruption continue : LightSource a levé 33 millions USD pour développer une suite logicielle de chaîne d'approvisionnement conçue pour modéliser des scénarios tarifaires destinés aux importateurs américains. Les partenariats comptent également. Johnson Controls et LeanDNA ont conjointement construit un fil numérique couvrant 800 fournisseurs, illustrant comment les spécialistes de l'intégration renforcent les capacités des plateformes.

Alors que l'activité de consolidation s'intensifie avec les acteurs établis qui acquièrent des startups d'IA pour combler rapidement les lacunes de leur feuille de route, les challengers spécialisés se différencient grâce à une expérience utilisateur intuitive, des indicateurs préconfigurés et des packs de contenu spécifiques au secteur. Les pressions sur la souveraineté des données contraignent tous les éditeurs à étendre l'hébergement régional et le chiffrement avec clé personnelle, ajoutant une complexité d'infrastructure qui favorise les acteurs de grande taille mais permet aux fournisseurs de niche de s'imposer dans les segments réglementés.

Leaders du secteur de l'analytique des achats

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Coupa Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : LightSource a levé 33 millions USD pour développer sa plateforme de modélisation de scénarios tarifaires, ciblant les fabricants aux prises avec l'évolution des politiques commerciales.

- Janvier 2025 : SAP a affiché un chiffre d'affaires cloud record au T1 2025 de 4 993 millions EUR (5 493 millions USD), avec des modules ERP cloud — analytique des achats incluse — en croissance de 34 % en glissement annuel.

- Décembre 2024 : Zycus a annoncé que 94 % des équipes achats utilisent désormais des outils d'IA générative, contre 50 % l'année précédente.

- Novembre 2024 : KNOLL Maschinenbau a mis en œuvre la plateforme de Tacto pour se conformer à la loi allemande sur le devoir de vigilance tout en améliorant la transparence des dépenses.

- Juillet 2024 : Flex s'est associé à aPriori pour introduire une analytique des coûts qui améliore les taux de succès des appels d'offres, illustrant le rôle de l'analytique dans les cotations concurrentielles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse des achats comme un logiciel fourni par un fournisseur et des services de conseil connexes qui transforment les données sur les dépenses, les contrats, les fournisseurs et les risques en informations descriptives, diagnostiques et prédictives qui guident l'approvisionnement dans les catégories directes et indirectes. Selon Mordor Intelligence, les revenus mondiaux de licence, d'abonnement et de mise en œuvre ont totalisé 5,74 milliards de dollars en 2025.

Exclusion du champ d'application : Le matériel, les outils de veille stratégique autonomes et le travail d'analyse interne ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type

- Logiciels

- Services

- Par déploiement

- Sur site

- Cloud

- Par application

- Analytique des dépenses

- Analytique des risques

- Analytique de la chaîne d'approvisionnement

- Gestion des contrats

- Prévision de la demande

- Gestion de la performance des fournisseurs

- Par secteur d'utilisation final

- Fabrication

- Transport et logistique

- Commerce de détail et commerce électronique

- BFSI

- IT et télécommunications

- Santé et sciences de la vie

- Énergie et services publics

- Autres secteurs d'utilisation final

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les responsables des achats, les gestionnaires de catégories et les architectes de plateformes en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ils interrogent ensuite les responsables financiers des entreprises de taille moyenne. Ces échanges permettent de valider les objectifs d'économies, la pénétration des modules et les corridors de prix du cloud identifiés lors de l'étude secondaire.

Recherche documentaire

Nous tirons des signaux de base de l'Administration des services généraux des États-Unis, du portail de données ouvertes de l'UE, de Comtrade de l'ONU et de l'indice de référence de l'OCDE sur les marchés publics électroniques, qui cartographient l'adoption numérique et les flux commerciaux. Notre équipe examine ensuite les documents 10-K des entreprises, les dossiers des investisseurs, les extraits de brevets via Questel, les actualités de Dow Jones Factiva et les répartitions de revenus de D&B Hoovers pour déterminer l'empreinte des fournisseurs et la valeur moyenne des transactions. Ces sources sont données à titre d'exemple ; de nombreuses autres références publiques et payantes viennent enrichir le travail documentaire.

Un deuxième passage permet d'aligner les marqueurs macroéconomiques, les séries de dépenses informatiques nationales, les statistiques de migration vers le cloud et les indices des directeurs d'achat, afin de pouvoir juger de la demande régionale avant que les chiffres ne soient figés.

Dimensionnement du marché et prévisions

Nous reconstruisons les budgets des logiciels d'entreprise à partir des dépenses informatiques nationales totales, appliquons des ratios de "dépenses sous gestion" et recoupons les résultats avec des instantanés sélectifs ascendants du chiffre d'affaires des fournisseurs et de la valeur moyenne des contrats. Les principaux facteurs modélisés comprennent les dépenses indirectes médianes par employé, la part de déploiement dans le nuage, les modules par client, l'utilisation du portail des fournisseurs et les changements de devises. Une régression multivariée projette la demande jusqu'en 2030, tandis que l'analyse des scénarios fait varier l'adoption dans les cohortes de l'industrie manufacturière et des soins de santé.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : les analystes débutants testent les formules, les pairs expérimentés examinent les anomalies et les directeurs signent. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des fusions, des changements réglementaires ou des chocs macroéconomiques.

Pourquoi la base d'analyse des achats de Mordor gagne la confiance des clients

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'applications, des années de référence et des rythmes d'actualisation différents.

Nos vérifications montrent que d'autres pourraient omettre les revenus des services ou supposer une tarification SaaS uniforme, alors que nous constatons déjà une diminution des frais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,74 B (2025) | Renseignements sur le Mordor | - |

| USD 4,86 B (2024) | Conseil mondial A | Un champ d'application plus restreint et une hypothèse d'adoption plus lente du SaaS |

| 3,32 MILLIARDS DE DOLLARS AMÉRICAINS (2022) | Journal de l'industrie B | Base de référence dépassée et couverture régionale limitée |

Ces contrastes soulignent comment notre sélection rigoureuse du champ d'application, notre validation en temps opportun et nos variables clairement traçables donnent aux décideurs une base de référence équilibrée et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique des achats ?

Le marché de l'analytique des achats est évalué à 7,11 milliards USD en 2026 et devrait atteindre 20,72 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'analytique des risques est l'application connaissant la croissance la plus rapide, avec un TCAC de 25,95 %, les entreprises accordant la priorité à la résilience de la chaîne d'approvisionnement.

Pourquoi les services croissent-ils plus vite que les logiciels ?

Les organisations ont de plus en plus besoin d'une expertise spécialisée pour l'intégration des données, l'ajustement des modèles d'IA et la gestion du changement, alimentant un TCAC de 26,45 % pour les services.

Comment les PME adoptent-elles les solutions d'analytique des achats ?

Les modèles natifs sur le cloud et à tarification évolutive selon la croissance éliminent les coûts d'infrastructure lourds, permettant aux PME d'adopter l'analytique à un TCAC de 26,70 %.

Quelle région affiche la croissance de marché la plus forte ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 26,10 %, soutenue par des programmes de numérisation du secteur manufacturier et des politiques gouvernementales favorables.

Quel rôle joue la réglementation ESG dans l'adoption de l'analytique des achats ?

Les lois sur le devoir de vigilance en vigueur dans l'UE et en Amérique du Nord stimulent la demande de plateformes intégrant la notation de la durabilité des fournisseurs, positionnant l'analytique comme un outil essentiel de conformité.

Dernière mise à jour de la page le: