Taille et part de marché du béton préfabriqué

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 149.52 Milliards de dollars |

| Taille du Marché (2031) | 186.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton préfabriqué par Mordor Intelligence

La taille du marché du béton préfabriqué en 2026 est estimée à 149,52 milliards USD, en progression par rapport à la valeur de 2025 de 143,12 milliards USD, avec des projections pour 2031 indiquant 186,08 milliards USD, soit une croissance à un CAGR de 4,47 % sur la période 2026-2031. Des pipelines robustes dans le secteur public, des pénuries de main-d'œuvre dans la construction conventionnelle et des mandats de durabilité accélèrent collectivement l'adoption de la construction industrialisée. Les promoteurs privilégient les composants standardisés fabriqués en usine qui raccourcissent les délais, réduisent les risques sur site et génèrent des économies de carbone vérifiables. Les fonds souverains d'infrastructure en Asie-Pacifique et dans les États du Golfe maintiennent la visibilité de la demande, tandis que les incitations des assureurs allant jusqu'à 55 % de réduction des primes pour les bâtiments en béton préfabriqué résilient renforcent la rentabilité des projets. La concurrence s'articule autour de la capacité à orchestrer une logistique efficace pour les éléments surdimensionnés et à certifier des processus de production à faible émission de carbone, positionnant les fournisseurs intégrés verticalement pour un avantage stratégique.

Principaux enseignements du rapport

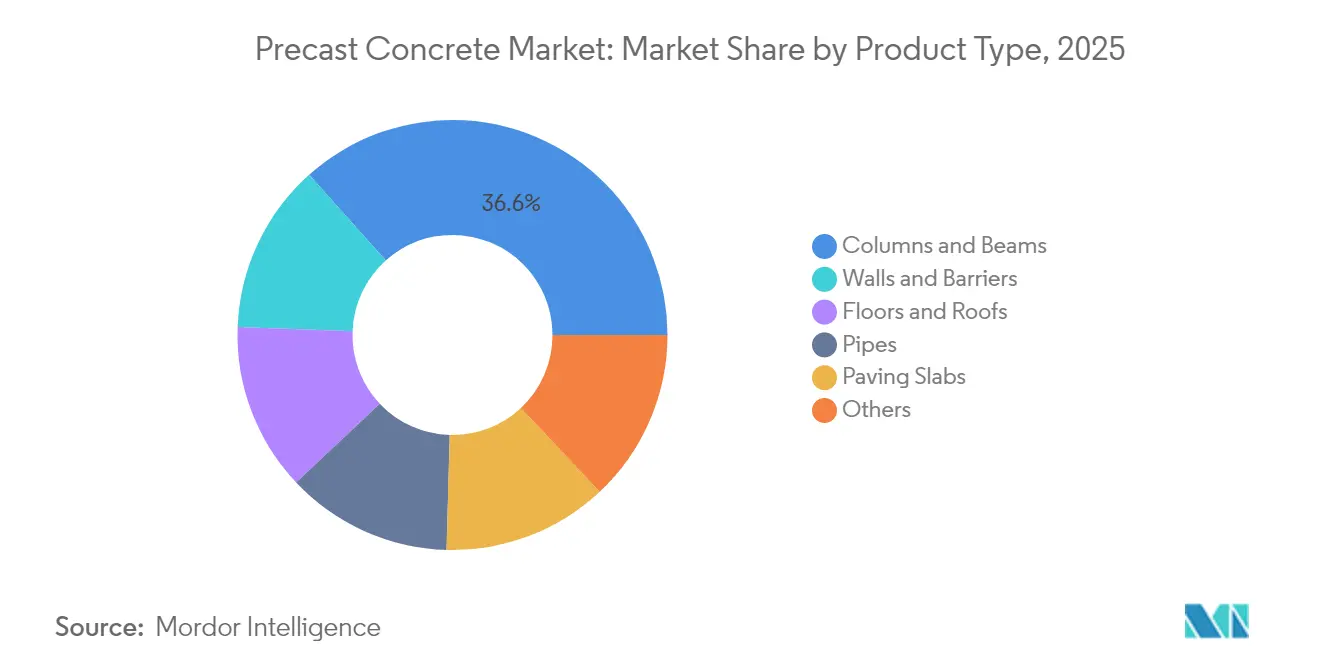

- Par type de produit, les colonnes et poutres ont dominé avec 36,62 % de la part de marché du béton préfabriqué en 2025 ; les murs et barrières devraient progresser à un CAGR de 5,07 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'infrastructure a représenté 31,78 % de la taille du marché du béton préfabriqué en 2025, tandis que la construction résidentielle affiche la croissance la plus rapide avec un CAGR de 4,69 % jusqu'en 2031.

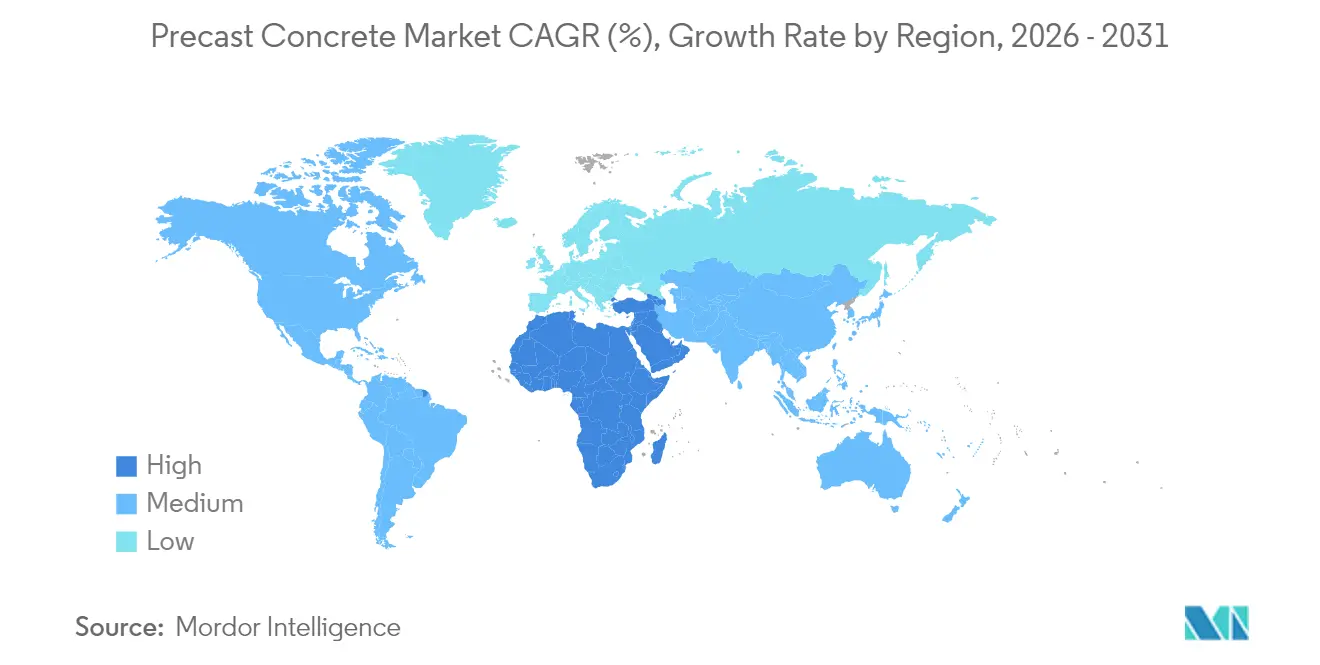

- Par géographie, l'Asie-Pacifique a représenté 39,12 % de la part de marché du béton préfabriqué en 2025 ; les régions du Moyen-Orient et de l'Afrique devraient se développer à un CAGR de 4,83 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton préfabriqué

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pipelines de mégaprojets pilotés par les gouvernements | +1.20% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Mandats « Logement pour tous » dans les économies émergentes | +0.80% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Transition vers la fabrication hors site face à la pénurie de main-d'œuvre qualifiée | +0.70% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone incorporés | +0.60% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour les structures en béton préfabriqué résilient | +0.40% | Amérique du Nord, États du Golfe, régions sujettes aux catastrophes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipelines de mégaprojets pilotés par les gouvernements

Les programmes nationaux d'infrastructure canalisent des volumes prévisibles vers le marché du béton préfabriqué en standardisant les conceptions et en anticipant l'approvisionnement en composants. La loi américaine sur l'investissement dans les infrastructures et l'emploi d'une valeur de 1 200 milliards USD, les objectifs de construction à faible émission de carbone du Pacte vert européen et le mandat chinois selon lequel 30 % des nouveaux bâtiments urbains doivent recourir à la préfabrication constituent collectivement une base de demande pluriannuelle. Le remplacement du pont de Bridgewater en Tasmanie a documenté une réduction de 40 % du calendrier par rapport aux options coulées en place[1]Département australien des infrastructures du gouvernement australien, "Mise à jour du projet du pont de Bridgewater," infrastructure.gov.au . Les achats à grande échelle compriment les coûts unitaires et garantissent la cohérence de la qualité entre les projets. Les fournisseurs disposant d'usines régionales centrales et de systèmes de coffrage modulaire remportent les marchés de lots en phase initiale, renforçant ainsi les avantages du premier entrant.

Mandats « Logement pour tous » dans les économies émergentes

Les plans de logement abordable favorisent l'adoption du béton préfabriqué en liant le versement des subventions à une livraison rapide et standardisée au sein du secteur du béton préfabriqué. Le programme indien Pradhan Mantri Awas Yojana vise 20 millions d'unités et fait état de cycles de construction 50 % plus rapides ainsi que de 15 % d'économies directes sur les coûts avec des murs, dalles et noyaux d'escaliers en béton préfabriqué[2]. L'Indonésie déplace des usines portables à travers son archipel, prouvant que les centrales mobiles surmontent la fragmentation géographique. Des volumes prévisibles débloquent des investissements dans des lignes de carrousel automatisées qui triplent la production horaire par rapport aux chantiers conventionnels. Les ministères du logement social en Amérique latine exigent de plus en plus des panneaux moulés en usine pour satisfaire aux codes de résistance aux ouragans, illustrant l'alignement entre les objectifs de coût, de rapidité et de résilience.

Transition vers la fabrication hors site face à la pénurie de main-d'œuvre qualifiée

Les économies développées font face à des déficits de main-d'œuvre de plus de 430 000 artisans qualifiés, ce qui pousse les entrepreneurs du secteur du béton préfabriqué à se tourner vers la production en usine. La robotique permet désormais de placer les armatures, de couler et de finir les éléments avec 60 % moins d'intervention manuelle que la fabrication sur établi. Les jumeaux numériques surveillent l'hydratation du béton, permettant un durcissement de précision et un contrôle qualité en temps réel. Les opérations en usine par tous les temps stabilisent le flux de matériaux et les heures de travail, lissant les pics de revenus pour les constructeurs et les fournisseurs. L'intégration de plateformes logistiques synchronise davantage le transport juste-à-temps avec les fenêtres de grue sur site, réduisant les pénalités de temps mort et les émissions de carbone.

Monétisation des crédits carbone incorporés

Les cadres de tarification du carbone convertissent les économies d'émissions en revenus, poussant les producteurs à reformuler les mélanges en utilisant des laitiers, des cendres volantes et du CO₂ capturé. Un dosage contrôlé réduit les volumes de ciment de 10 à 15 % sans perte de résistance, générant des crédits valorisés à 80-100 EUR par tonne dans l'ensemble de l'Union européenne. Le suivi par chaîne de blocs authentifie les données carbone du berceau à la porte, permettant d'obtenir des offres premium dans les appels d'offres publics verts. Les gains de durabilité prolongent la durée de vie en service, réduisant les cycles de remplacement et renforçant l'argument net zéro pour l'adoption du marché du béton préfabriqué parmi les propriétaires d'actifs institutionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût logistique élevé des éléments surdimensionnés | -0.50% | Mondial, particulièrement dans les régions disposant d'infrastructures de transport limitées | Court terme (≤ 2 ans) |

| Concurrence des bétons coulés en place autoréparants | -0.30% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation des codes régionaux | -0.40% | Mondial, particulièrement en Amérique du Nord, en Europe et dans les marchés émergents aux normes en évolution | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût logistique élevé des éléments surdimensionnés

Le transport de poutres de plus de 30 mètres peut ajouter 15 à 25 % au coût du composant livré, en particulier au-delà de 100 km de l'usine[3]. Les dégagements limités sous les ponts et les restrictions de poids imposent des itinéraires détournés qui augmentent la consommation de carburant et les frais de permis. La congestion urbaine amplifie les exigences de positionnement des grues et de fermeture des routes, comprimant les fenêtres de livraison autorisées et augmentant les majorations pour heures supplémentaires. Les sites de projet éloignés supportent des frais de véhicules d'escorte élevés, compensant parfois les avantages de productivité en usine dans le secteur du béton préfabriqué. Les fournisseurs atténuent leur exposition en déployant des chantiers satellites ou en concevant des segments prêts à être assemblés, mais les dépenses d'investissement pour les coffrages mobiles et les installations de production freinent la scalabilité à court terme.

Concurrence des bétons coulés en place autoréparants

Les agents microencapsulés, les adjuvants bactériens et les polymères à mémoire de forme permettent aux mélanges coulés en place de colmater automatiquement les fissures, remettant en question le leadership en matière de durabilité du béton préfabriqué dans le secteur du béton préfabriqué. Les formulations à prise rapide réduisent les avantages de calendrier, les dalles atteignant la résistance de conception en 24 heures. Les architectes apprécient la liberté géométrique des méthodes de coulage en place, que la technologie autoréparante étend désormais aux classes d'exposition agressives. Bien que les primes sur les matériaux restent élevées et que les données de terrain soient limitées, les projets pilotes en cours sur des ponts européens laissent présager une adoption plus large d'ici 2028. Les fournisseurs de béton préfabriqué répondent en intégrant des capsules autoréparantes lors du coulage en usine, dans le but de conserver leur avantage en matière de contrôle qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les éléments structurels stimulent la croissance des volumes

Les colonnes et poutres ont ancré la taille du marché du béton préfabriqué, représentant 36,62 % de la part en 2025. La demande robuste provient des structures de grande hauteur, de ponts et d'installations industrielles où la précision portante nécessite un coulage contrôlé en usine. Les murs et barrières sont prêts à se développer à un CAGR de 5,07 % jusqu'en 2031, les gouvernements renforçant les codes de sécurité périmétrique et les kits de logements modulaires se multipliant. Les planchers et toitures bénéficient des préférences pour les plans ouverts, tirant parti des dalles alvéolaires à grande portée qui réduisent le temps d'étaiement sur site. Les segments de tuyaux suivent les cycles de financement des infrastructures hydrauliques, tandis que les dalles de pavage servent des programmes réguliers de renouvellement des espaces urbains.

L'automatisation remodèle toutes les lignes de produits : les cages robotisées réduisent la main-d'œuvre de 40 à 60 % dans l'ensemble du secteur du béton préfabriqué ; la projection laser garantit la précision du coffrage, et les moules imprimés en 3D facilitent les textures architecturales personnalisées. L'isolation intégrée et les passages de conduits élèvent les murs et barrières du statut de panneaux de commodité à celui de systèmes d'enveloppe clés en main, soutenant une tarification premium. Le matériel de connexion standardisé accélère l'assemblage sur chantier, intégrant directement les avantages de rapidité dans la conception des composants. Les zones sismiques exigent des détails d'assemblage ductiles, renforçant l'adaptation régionale des portefeuilles de produits.

Par secteur d'utilisation finale : l'élan résidentiel se renforce

L'infrastructure a conservé son leadership avec 31,78 % de la part de marché du béton préfabriqué en 2025, soutenue par des contrats de ponts, de tunnels et de dessalement. La construction résidentielle enregistre cependant le CAGR le plus élevé de 4,69 % vers 2031, les gouvernements et les promoteurs se tournant vers des solutions de logement de masse. Les tours multifamiliales adoptent des ensembles de structure complète en béton préfabriqué qui compriment le risque de calendrier, permettant aux promoteurs d'obtenir des décaissements anticipés et des certificats d'occupation plus tôt. La demande commerciale reste cyclique mais stable, soutenue par des parkings en béton préfabriqué et des podiums à usage mixte privilégiant la rapidité de mise en service. Les acheteurs institutionnels privilégient les unités fabriquées en usine pour les laboratoires et les hôpitaux, compte tenu des critères stricts de propreté et de vibration.

L'accélération résidentielle s'aligne sur les cadres de subventions gouvernementaux qui récompensent les délais d'achèvement modulaires. Les systèmes de panneaux intégrés pré-acheminent la plomberie, l'électricité et la climatisation-ventilation-chauffage, réduisant les corps de métier suivants jusqu'à 30 % dans le secteur du béton préfabriqué. Les promoteurs citent l'amélioration des perspectives de titrisation hypothécaire lorsque la certitude de livraison augmente, canalisant davantage les volumes vers les fournisseurs de béton préfabriqué. La croissance des entrepôts industriels, portée par le réalignement de la logistique du commerce électronique, complète la poussée résidentielle, maintenant des taux d'utilisation des usines élevés sur toutes les lignes de produits.

Analyse géographique

L'Asie-Pacifique détenait une part de 39,12 % du marché du béton préfabriqué en 2025, la Chine appliquant des quotas de préfabrication de 30 % sur les nouveaux projets urbains et l'Inde subventionnant les mises en chantier de logements à faibles revenus. Les fabricants régionaux capitalisent sur les économies d'échelle et les approvisionnements locaux en ciment, stimulant l'exportation de technologies de coffrage standardisées vers le Vietnam et les Philippines. Le Japon et la Corée du Sud sont pionniers dans les structures en béton préfabriqué parasismiques, tandis que l'Australie intègre des mélanges marins à haute durabilité pour les infrastructures côtières.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide de 4,83 % jusqu'en 2031. Les fonds souverains du Golfe canalisent des capitaux vers des plateformes de villes intelligentes telles que NEOM en Arabie saoudite, qui spécifie des façades finies en usine pour l'efficacité thermique. La construction liée à la Coupe du monde au Qatar a laissé un héritage de capacité de chantier désormais redéployé pour des projets de métro et de dessalement. Les métropoles africaines comme Nairobi et Lagos expérimentent des écoles et des hôpitaux modulaires, mais les limites de transport routier et les pénuries de grues tempèrent la scalabilité immédiate.

L'Amérique du Nord et l'Europe présentent des profils de demande matures mais portés par l'innovation au sein du secteur du béton préfabriqué. Les réductions de résilience des assureurs américains stimulent l'adoption dans les couloirs d'ouragans, tandis que le calendrier de taxe carbone du Canada incite aux mélanges de béton préfabriqué à faible teneur en ciment. Les cahiers des charges des appels d'offres européens pondèrent de plus en plus les déclarations de CO₂ du berceau à la porte, poussant les fournisseurs à adopter des ciments à teneur réduite en clinker et des fours de durcissement à énergie renouvelable. L'accès au marché dépend du respect des normes EN et ASTM en évolution, ainsi que des déclarations environnementales de produits calibrées localement.

Paysage concurrentiel

Le marché du béton préfabriqué est très fragmenté. Les investissements dans l'automatisation figurent en tête des agendas stratégiques : la plateforme de jumeau numérique d'Elematic réduit les incidents de reprise de 30 % et prolonge les cycles de vie des moules. Les producteurs progressistes du Golfe intègrent des toitures solaires et du stockage par batteries pour stabiliser les coûts énergétiques et satisfaire aux seuils des marchés publics verts.

La dynamique d'acquisition se poursuit : l'acquisition de Concremat par Molins pour 100 millions EUR sécurise l'entrée sur le marché portugais et finance une usine robotisée en Espagne ainsi qu'une usine d'aménagement urbain aux États-Unis. L'acquisition d'actifs texans par CRH pour 2,1 milliards USD élargit la densité des chantiers dans le Sud-Ouest, permettant une livraison le lendemain dans un rayon de 400 km. Les entrants technologiques expérimentent l'impression 3D sur portique de murs sans armature, posant des menaces de disruption à moyen terme, notamment pour les applications non porteuses dans le secteur du béton préfabriqué.

La différenciation concurrentielle s'articule de plus en plus autour de solutions pour bâtiment complet intégrant la structure, l'enveloppe et les cheminements de génie climatique et électrique. Les prestataires proposant une consultation en conception pour la fabrication associée à une certification bas carbone bénéficient d'une préférence de prescription dans les appels d'offres publics. La course à la décarbonation déclenche également des alliances avec des spécialistes des adjuvants et des start-ups de capture de carbone, renforçant les tendances de convergence intersectorielle au sein du marché du béton préfabriqué.

Leaders du secteur du béton préfabriqué

Holcim

CEMEX S.A.B. de C.V.

CRH

Forterra Building Products Limited

Boral Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Molins investit 100 millions EUR dans l'acquisition de Concremat, une entreprise leader du béton préfabriqué au Portugal. L'investissement comprend également le développement d'une nouvelle usine robotisée dans le centre de l'Espagne et d'une nouvelle usine aux États-Unis pour sa division d'aménagement urbain, Escofet. Cette acquisition renforce l'activité de béton préfabriqué de Molins et marque son entrée sur le marché portugais.

- Février 2024 : CRH a acquis des opérations de béton au Texas pour 2,1 milliards USD, renforçant sa capacité de fabrication de béton préfabriqué dans le sud-ouest des États-Unis et consolidant sa position sur les marchés des infrastructures. Cette acquisition devrait dynamiser le marché du béton préfabriqué en accélérant la croissance régionale et en répondant efficacement à la demande croissante.

Périmètre du rapport mondial sur le marché du béton préfabriqué

Le béton préfabriqué est un type de béton fabriqué dans un environnement d'usine contrôlé plutôt que coulé sur site. Ce produit en béton préfabriqué est façonné à l'aide de moules ou de coffrages, puis transporté vers les chantiers de construction pour l'assemblage et l'installation.

Le marché du béton préfabriqué est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en poutres et colonnes, dalles de pavage, planchers et toitures, tuyaux, murs et barrières, et autres. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, infrastructure, commercial, industriel et institutionnel. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du béton préfabriqué dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Colonnes et poutres |

| Murs et barrières |

| Planchers et toitures |

| Tuyaux |

| Dalles de pavage |

| Autres |

| Résidentiel |

| Commercial |

| Infrastructure |

| Industriel et institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Colonnes et poutres | |

| Murs et barrières | ||

| Planchers et toitures | ||

| Tuyaux | ||

| Dalles de pavage | ||

| Autres | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Infrastructure | ||

| Industriel et institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché du béton préfabriqué en 2026 ?

La taille du marché du béton préfabriqué s'établit à 149,52 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître au cours des cinq prochaines années ?

Le marché devrait enregistrer un CAGR de 4,47 %, portant la valeur à 186,08 milliards USD d'ici 2031.

Quelle région est en tête de la consommation d'éléments en béton fabriqués en usine ?

L'Asie-Pacifique détient 39,12 % de la demande mondiale, portée par les politiques de construction industrialisée de la Chine.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les murs et barrières devraient croître à un CAGR de 5,07 %, reflétant les besoins croissants en logements modulaires et en sécurité.

Comment les producteurs répondent-ils aux mandats de réduction du carbone ?

Les usines substituent des liants à faible teneur en clinker et capturent le CO₂, monétisant des économies de ciment de 10 à 15 % via des crédits carbone.

Dernière mise à jour de la page le: