Taille et part du marché des produits chimiques de construction au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

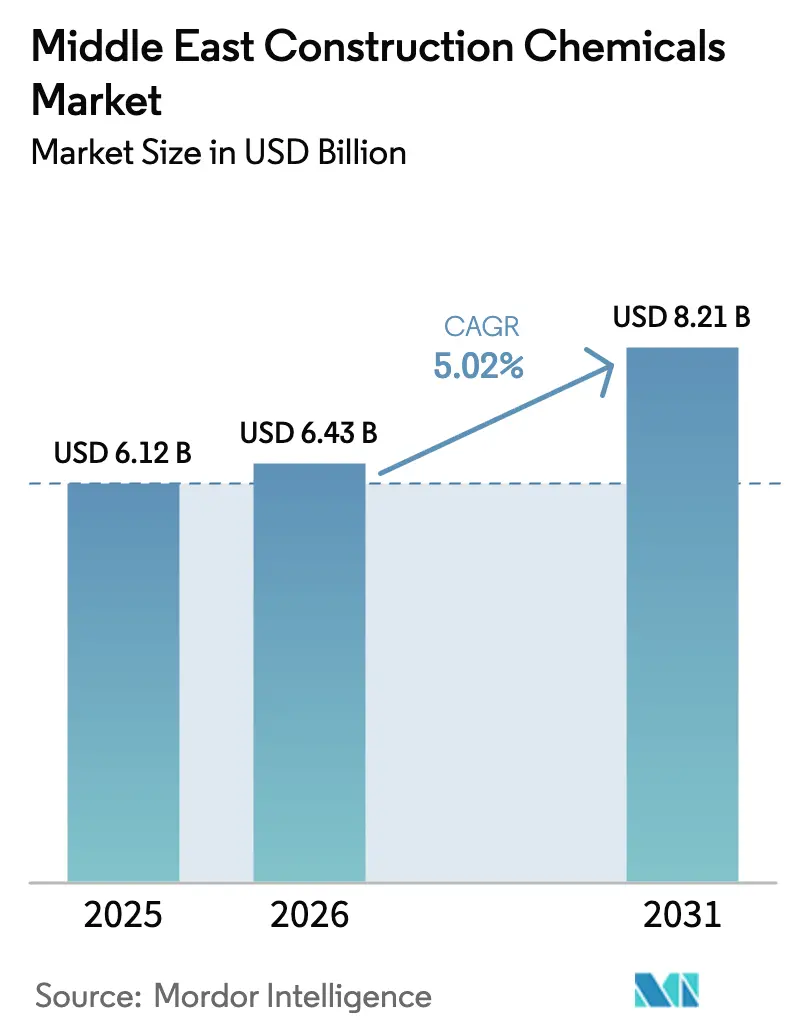

| Taille du marché de l'année de base (2025) | 6.12 Milliards de dollars |

| Taille du Marché (2026) | 6.43 Milliards de dollars |

| Taille du Marché (2031) | 8.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de construction au Moyen-Orient par Mordor Intelligence

La taille du marché des produits chimiques de construction au Moyen-Orient devrait passer de 6,12 milliards USD en 2025 à 6,43 milliards USD en 2026, pour atteindre 8,21 milliards USD d'ici 2031, avec un CAGR de 5,02 % sur la période 2026-2031. Un pivot stratégique, passant d'une infrastructure centrée sur les hydrocarbures vers un développement diversifié axé sur la durabilité, élargit la base de demande pour les adjuvants haute performance, les revêtements à faible teneur en COV (Composés Organiques Volatils) et les solutions d'imperméabilisation avancées. Les programmes Vision nationale en Arabie Saoudite, aux Émirats Arabes Unis (EAU) et au Qatar canalisent des capitaux vers des gigaprojets qui exigent des temps de prise accélérés, une tolérance aux températures extrêmes et des durées de vie de conception plus longues. Les systèmes de certification de construction verte tels qu'Estidama et GSAS (Global Sustainability Assessment System) élèvent les normes de spécification, tandis que les centres de données hyperscale et les usines de dessalement ajoutent des niches techniques telles que les revêtements de sol antistatiques et les revêtements de qualité marine. L'intensité concurrentielle s'accroît à mesure que les grands acteurs mondiaux localisent leur production et acquièrent des spécialistes régionaux pour obtenir le statut de fournisseur agréé sur les appels d'offres de gigaprojets.

Principaux enseignements du rapport

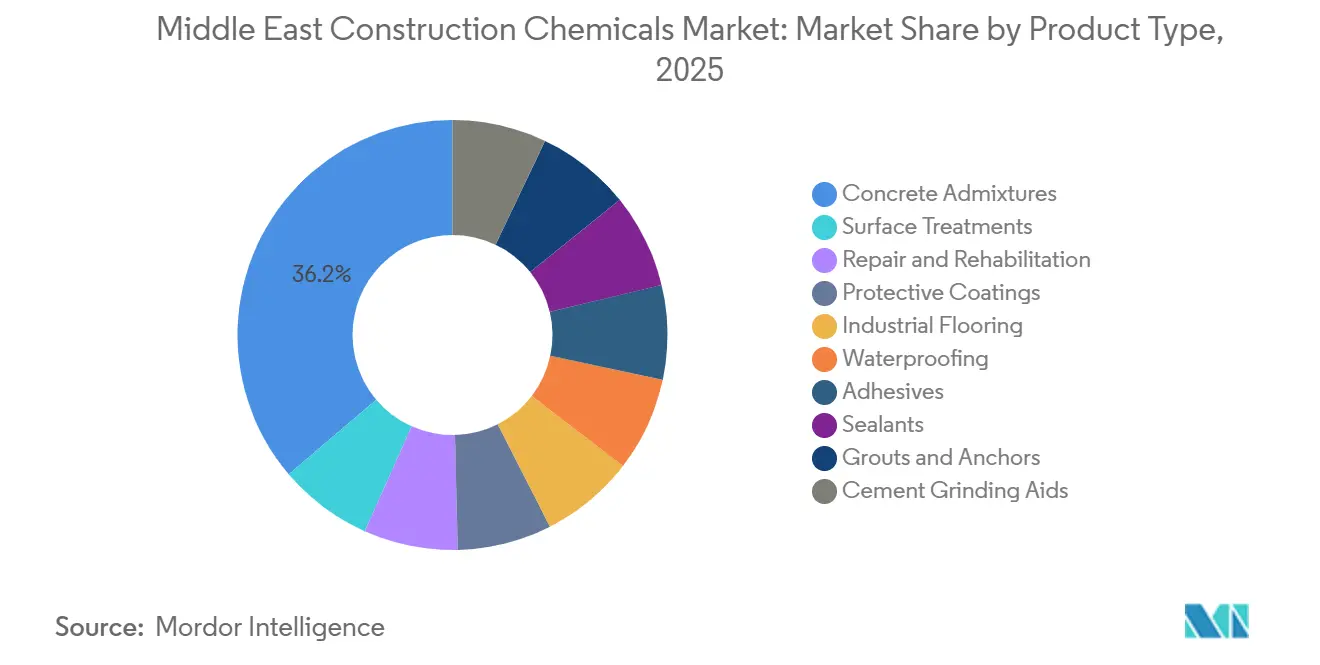

- Par type de produit, les adjuvants pour béton représentaient 36,22 % de la part de marché des produits chimiques de construction au Moyen-Orient en 2025, tandis que les systèmes d'imperméabilisation enregistraient la croissance projetée la plus rapide avec un CAGR de 5,41 % au cours de la période de prévision (2026-2031).

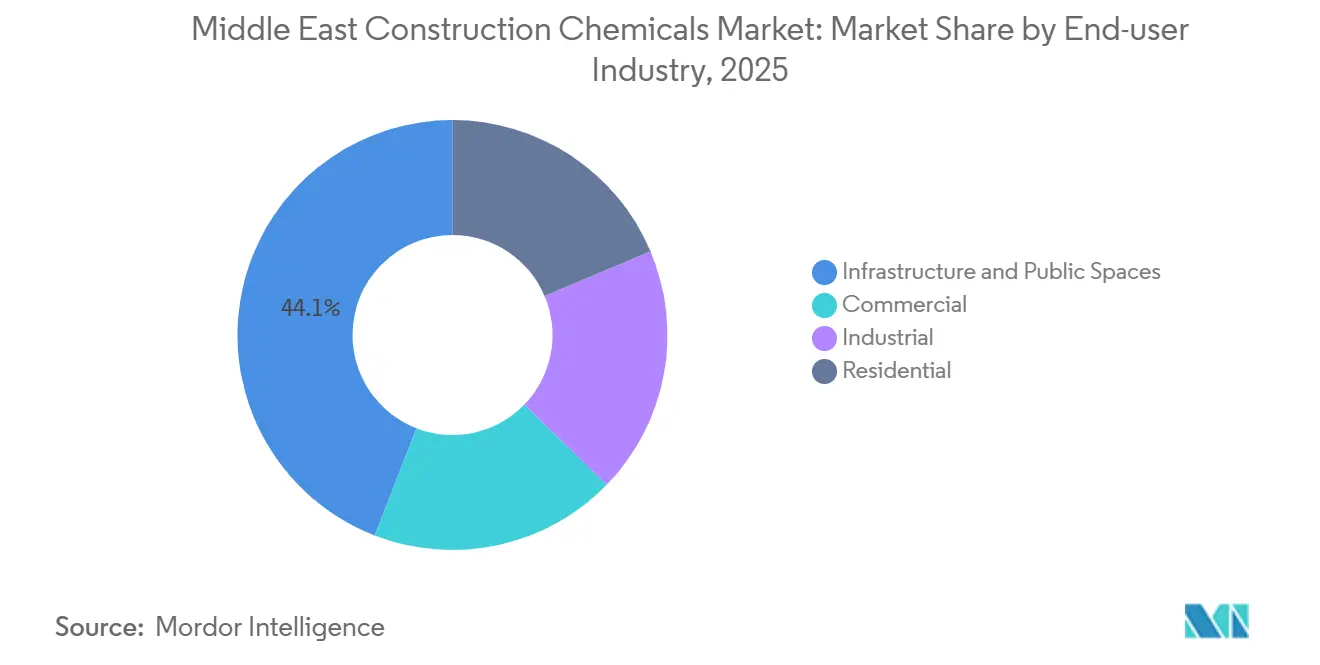

- Par secteur d'utilisation finale, les infrastructures et espaces publics étaient en tête avec une part de revenus de 44,12 % en 2025 ; le segment résidentiel devrait se développer à un CAGR de 5,67 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Arabie Saoudite représentait 35,45 % de la demande de 2025 et progresse à un CAGR de 5,42 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits chimiques de construction au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des dépenses d'infrastructure dans le cadre des programmes Vision nationale | +1.8% | Arabie Saoudite, EAU, Qatar (principaux) ; répercussions sur le Koweït, l'Égypte | Long terme (≥ 4 ans) |

| Adoption obligatoire des systèmes de certification de construction verte (Estidama, GSAS) | +1.2% | EAU (Abou Dhabi), Qatar, extension vers l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Essor des gigaprojets nécessitant des adjuvants spéciaux haute performance | +1.4% | Arabie Saoudite (NEOM, Mer Rouge, Qiddiya), EAU (Expo City) | Long terme (≥ 4 ans) |

| Expansion rapide de la construction de centres de données nécessitant des revêtements de sol antistatiques | +0.9% | Arabie Saoudite, EAU (principaux) ; Qatar (émergent) | Court terme (≤ 2 ans) |

| Boom des usines de dessalement stimulant la demande de revêtements anticorrosion | +0.7% | Arabie Saoudite, EAU, Koweït (zones côtières) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses d'infrastructure dans le cadre des programmes Vision nationale

Les réorientations du financement public font évoluer la demande des produits de base vers des systèmes d'ingénierie à prise accélérée et à performance en températures extrêmes. Le Fonds d'investissement public d'Arabie Saoudite a alloué 40 milliards USD aux corridors de transport et aux villes industrielles dans son budget 2026, stimulant la consommation d'adjuvants à prise rapide capables de réduire les délais entre coulage et mise en circulation de 28 jours à 7 jours[1]Fonds d'investissement public, "Budget annuel 2026," pif.gov.sa. Le pipeline de 81,7 milliards USD des EAU met l'accent sur des adjuvants inhibiteurs de corrosion à durée de vie de 100 ans pour le réseau Etihad Rail. Le Qatar a attribué 3,2 milliards USD de contrats routiers en 2025, imposant une teneur en GGBS (laitier granulé de haut fourneau) supérieure ou égale à 30 %, ce qui nécessite des superplastifiants à base d'éther polycarboxylate capables de maintenir l'ouvrabilité dans des mélanges à fort taux de substitution. Les fournisseurs disposant de centres techniques dans la région, comme le laboratoire de 2 400 m² de Sika à Riyad, gagnent des parts de marché en offrant un soutien en temps réel pour la conception des mélanges.

Adoption obligatoire des systèmes de certification de construction verte

Les certifications Estidama et GSAS sont devenues de facto des barrières à l'entrée. Abou Dhabi exige une notation minimale de 1 Perle pour les bâtiments de plus de 5 000 m², ce qui favorise l'adoption de béton à faible teneur en carbone incorporé et d'adhésifs à base d'eau avec des déclarations environnementales de produit. Le Qatar impose la certification GSAS pour les projets gouvernementaux dépassant 50 millions QAR, stimulant la demande de produits conformes à la norme ISO 14025. Les multinationales publient déjà des données de cycle de vie pour la plupart de leurs références, tandis que de nombreux acteurs régionaux font encore appel à des vérifications par des tiers, accélérant la consolidation. La membrane Watertite Xtreme de Henkel, lancée en 2025 avec un potentiel de réchauffement climatique inférieur de 35 %, a rapidement obtenu le statut de fournisseur privilégié sur les projets fédéraux des EAU.

Essor des gigaprojets nécessitant des adjuvants spéciaux

Les grands projets de développement tels que The Line de NEOM spécifient un béton de 120 MPa avec un retrait inférieur à 0,1 %, atteignable uniquement grâce à des mélanges hybrides de fumée de silice et de PCE (éther polycarboxylate). Le projet Mer Rouge impose des revêtements ISO 12944 C5-M pour l'acier en zone de marnage, ce qui a conduit Sika à adapter sa formulation Sikalastic-560 CCG (Conseil de Coopération du Golfe) pour des pics estivaux de 55 °C. L'installation de ski intérieur de Qiddiya spécifie le Jotun Steelmaster 1200WF pour des classements coupe-feu de 4 heures, illustrant comment les projets de grande envergure récompensent les fournisseurs capables de garantir une cohérence de lot à lot.

Expansion rapide de la construction de centres de données

Les opérateurs hyperscale injectent une demande de revêtements de sol antistatiques et de revêtements résistants au feu. L'investissement de Microsoft de 1,5 milliard USD dans un centre de données saoudien a opté pour le Sikafloor MultiFlex PS-35 ESD avec une résistivité inférieure à 1×10⁹ ohm. Amazon Web Services étend ses zones de Bahreïn et des EAU, portant la capacité régionale à 300 MW d'ici 2030, soit environ 600 000 m² de nouvelle surface de salle de serveurs. Des fournisseurs tels que Mapei ont reformulé des résines polyuréthane pour préserver les propriétés ESD à une température ambiante de 40 °C.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des plafonds d'émissions de COV sur les produits à base de solvants | -0.6% | EAU (Dubaï, Abou Dhabi), Arabie Saoudite (Riyad, Djeddah) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les matières premières clés (époxy, PCE) | -0.8% | Régional (tous les marchés) ; dépendances en amont vis-à-vis de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée limitant la bonne application sur site | -0.5% | Arabie Saoudite, EAU, Qatar (aiguë) ; Koweït, Égypte (modérée) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des plafonds d'émissions de COV sur les produits à base de solvants

La directive technique TG-04 de la municipalité de Dubaï fixe une limite de 40 g/L pour les revêtements intérieurs, applicable à partir du premier trimestre 2027[2]Municipalité de Dubaï, "Directive technique TG-04," dm.gov.ae. La Commission de la qualité et de la conformité d'Abou Dhabi a ajouté des tests tiers ISO 16000-9 en 2025, augmentant les coûts de conformité que les petits fournisseurs peinent à absorber. La gamme Dulux Trade d'AkzoNobel, reformulée en dessous de 30 g/L, a remporté 60 % des contrats de rénovation des bâtiments gouvernementaux d'Abou Dhabi en 2025, malgré une prime de prix de 15 à 20 %. Trois producteurs régionaux ont déjà quitté le marché des EAU plutôt que de financer une reformulation.

Volatilité de la chaîne d'approvisionnement pour les matières premières clés

Des événements de force majeure survenus dans des usines asiatiques de bisphénol-A en 2025 ont fait augmenter les prix des résines époxy de 18 %, comprimant les marges dans les revêtements de sol. Des inspections environnementales chinoises ont mis à l'arrêt 20 % de la capacité de production d'acide acrylique, allongeant les délais de livraison des PCE de 6 à 14 semaines. BASF a répondu en augmentant de 50 000 tonnes la capacité de son usine de dispersions de Dilovası pour amortir les opérations au Moyen-Orient. Les petits fournisseurs doivent maintenir des stocks de sécurité plus importants, immobilisant du fonds de roulement et érodant leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'imperméabilisation dépasse les adjuvants en termes de vitesse de croissance

Les adjuvants pour béton représentaient 36,22 % des revenus de 2025, principalement grâce aux plastifiants banalisés intégrés dans les chaînes d'approvisionnement de béton prêt à l'emploi et préfabriqué. Les réducteurs d'eau à haute portée à base de PCE commandent des primes de 800 à 1 200 USD par tonne en raison de leurs performances dans les mélanges de plus de 60 MPa et les mélanges autocompactants spécifiés pour les gigaprojets. En revanche, les systèmes d'imperméabilisation devraient croître à un CAGR de 5,41 % au cours de la période de prévision (2026-2031), reflétant la préférence des promoteurs pour les barrières préventives contre l'humidité qui réduisent les coûts de réparation sur le cycle de vie. Les traitements de surface et les revêtements de protection représentaient 22 % du chiffre d'affaires de 2025, portés par la réhabilitation des ponts et les infrastructures côtières nécessitant des classifications ISO 12944 C5-M.

Les revêtements de sol industriels bénéficient de l'expansion des centres de données et des salles blanches pharmaceutiques. La taille du marché des produits chimiques de construction au Moyen-Orient pour les revêtements de sol a progressé, le MAPEFLOOR SYSTEM de Mapei étant devenu la spécification de référence pour 60 % des nouvelles salles de serveurs. Les produits de réparation et de réhabilitation exploitent des technologies à prise rapide telles que MasterEmaco de BASF, qui atteint 25 MPa en six heures et permet des réparations routières nocturnes. Les adhésifs et mastics se convertissent rapidement aux chimies à base de polymère MS pour se conformer aux plafonds de COV. Les coulis et ancrages gagnent en visibilité dans les rénovations parasismiques, tandis que les adjuvants de broyage du ciment, actuellement à 2 %, progressent à mesure que les producteurs recherchent l'efficacité énergétique. Le marché des produits chimiques de construction au Moyen-Orient récompense de plus en plus les fournisseurs qui innovent autour de la conformité réglementaire, des climats extrêmes et des contraintes de main-d'œuvre plutôt que de se concentrer uniquement sur les volumes.

Par secteur d'utilisation finale : la montée en puissance du résidentiel défie la domination des infrastructures

Les infrastructures et espaces publics ont capté 44,12 % de la consommation de 2025 grâce aux extensions de métro, aux lignes à grande vitesse et aux équipements civiques. Pourtant, la construction résidentielle se développe à un CAGR de 5,67 % au cours de la période de prévision (2026-2031), l'Arabie Saoudite visant 499 000 logements supplémentaires d'ici 2030 et les EAU planifiant 390 000 logements dans le cadre de leur Stratégie nationale du logement. Chaque unité saoudienne consomme environ 1 800 USD en produits chimiques, orientant la demande vers les adhésifs pour carrelage, les mastics et les agents d'imperméabilisation cristallins.

La part de marché des bâtiments commerciaux s'est stabilisée après l'excédent d'offre lié à l'Expo. La part de marché des installations industrielles a été portée par les plateformes logistiques nécessitant des revêtements de sol résistants aux produits chimiques. Les projets institutionnels tels que les hôpitaux et les universités font preuve d'une résilience anticyclique ; le Qatar a attribué 2,1 milliards USD de contrats hospitaliers en 2025 spécifiant des revêtements antimicrobiens. Le secteur des produits chimiques de construction au Moyen-Orient se rééquilibre donc vers un mix clients plus diversifié, incitant les fournisseurs historiquement centrés sur les infrastructures à introduire des gammes conditionnées pour le commerce de détail destinées aux petits entrepreneurs et aux circuits de bricolage.

Analyse géographique

L'Arabie Saoudite a conservé 35,45 % des revenus de 2025 et devrait se développer au CAGR le plus rapide de la région, soit 5,42 %, au cours de la période de prévision (2026-2031). Le pipeline de 500 milliards USD de NEOM, les îles de villégiature de la Mer Rouge et le pôle de divertissement de Qiddiya demandent collectivement plus de 2 milliards de m³ de béton avec des dépenses en adjuvants pouvant atteindre 15 USD par mètre cube. Les constructions de capacités localisées, comme l'usine prévue par Mapei à Tabuk, réduisent les délais de livraison de 30 %, un avantage décisif pour les projets dans les zones nord reculées. Le budget 2026 de 40 milliards USD du Fonds d'investissement public donne la priorité aux corridors de transport et industriels qui spécifient un dosage certifié ISO et un soutien technique sur site.

Aux Émirats Arabes Unis, la croissance future se concentre sur les actifs de centres de données et de logistique ; le pays vise 300 MW de capacité de serveurs d'ici 2030, ce qui génère une demande soutenue de revêtements de sol antistatiques et de revêtements résistants au feu. Les réglementations Estidama Pearl et Dubai Green Building ajoutent 22 à 28 % de valeur chimique supplémentaire aux projets certifiés. L'usine d'AED 450 millions de Jotun à Abou Dhabi, inaugurée en 2026, consacre 60 % de sa capacité de 40 000 tonnes aux revêtements architecturaux et marins à faible teneur en COV.

Au Qatar, les contrats de maintenance post-Coupe du Monde sont solides, et les exigences GSAS continuent de stimuler la demande de superplastifiants PCE. Le Koweït et l'Égypte présentent des profils divergents : l'expansion du dessalement au Koweït favorise les revêtements de qualité marine, tandis que la Nouvelle Capitale Administrative d'Égypte soutient les ventes d'adhésifs pour carrelage et d'adjuvants. Le reste du Moyen-Orient, Oman, Bahreïn et la Jordanie, s'appuie fortement sur les distributeurs régionaux, bien que l'acquisition de Gulf Additive Factory par Sika en 2025 illustre une volonté d'intégrer les marchés secondaires.

Paysage concurrentiel

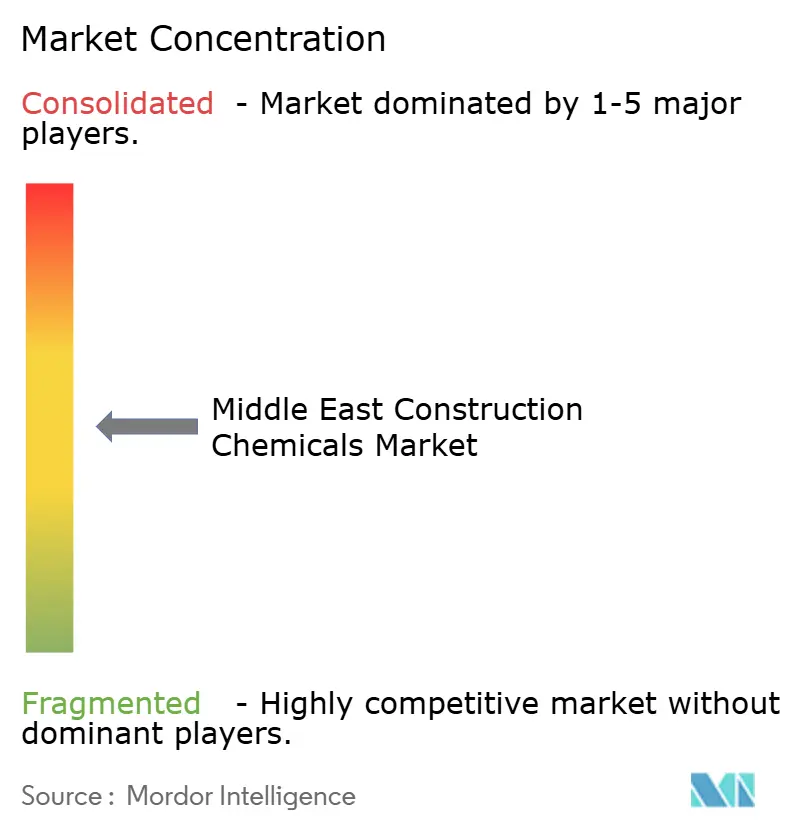

Le marché des produits chimiques de construction au Moyen-Orient est modérément fragmenté. La différenciation concurrentielle évolue de la pure chimie vers des modèles de services groupés. Les centres de formation sur le terrain, les calculateurs de dosage liés à des codes QR et les distributeurs d'adjuvants connectés à l'IoT sont désormais essentiels, car 77 % des entrepreneurs reconnaissent des lacunes dans les compétences des applicateurs. Les fournisseurs détenant des déclarations environnementales de produit (DEP) ISO 14025 et des agréments d'immersion saline CCG remportent des parts disproportionnées des appels d'offres gouvernementaux, créant des barrières réglementaires qui freinent les nouveaux entrants. Par conséquent, une nouvelle vague de consolidation est probable, les acteurs de taille intermédiaire sans envergure ni spécialisation de service cherchant des options de sortie avant 2028.

Leaders du secteur des produits chimiques de construction au Moyen-Orient

Sika AG

Dow

Mapei S.p.A.

Saint-Gobain

Saudi Readymix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Master Builders Solutions a annoncé un accord pour acquérir Arkaz Al Sharq Building Materials (Arkaz), une entreprise saoudienne de produits chimiques de construction spécialisée dans les adjuvants pour béton, l'imperméabilisation et les produits de construction.

- Juin 2025 : Sika AG a renforcé sa présence au Qatar en acquérant Gulf Additive Factory LLC, un fabricant local de divers produits chimiques de construction. Cette démarche stratégique a consolidé l'ancrage de Sika AG sur le marché qatari et a également ouvert la voie à de potentielles opportunités d'expansion.

Périmètre du rapport sur le marché des produits chimiques de construction au Moyen-Orient

Les produits chimiques de construction sont des substances utilisées pour améliorer les qualités des matériaux de construction tels que l'asphalte, le béton, le mortier, le coulis et le mortier. Ces substances peuvent être utilisées pour renforcer et prolonger la durée de vie des matériaux de construction, réduire le retrait et la fissuration, améliorer la résistance à l'eau et offrir une protection contre la corrosion. Les adjuvants, les mastics, les agents d'imperméabilisation, les composés de cure et les revêtements de protection sont des exemples de produits chimiques de construction courants.

Le marché des produits chimiques de construction est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en adjuvants pour béton, traitements de surface, réparation et réhabilitation, revêtements de protection, revêtements de sol industriels, imperméabilisation, adhésifs, mastics, coulis et ancrages, et adjuvants de broyage du ciment. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel, infrastructures et espaces publics, et résidentiel. Le rapport couvre la taille du marché et les prévisions pour cinq pays de la région du Moyen-Orient. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Adjuvants pour béton |

| Traitements de surface |

| Réparation et réhabilitation |

| Revêtements de protection |

| Revêtements de sol industriels |

| Imperméabilisation |

| Adhésifs |

| Mastics |

| Coulis et ancrages |

| Adjuvants de broyage du ciment |

| Infrastructures et espaces publics |

| Commercial |

| Industriel |

| Résidentiel |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Égypte |

| Reste du Moyen-Orient |

| Par type de produit | Adjuvants pour béton |

| Traitements de surface | |

| Réparation et réhabilitation | |

| Revêtements de protection | |

| Revêtements de sol industriels | |

| Imperméabilisation | |

| Adhésifs | |

| Mastics | |

| Coulis et ancrages | |

| Adjuvants de broyage du ciment | |

| Par secteur d'utilisation finale | Infrastructures et espaces publics |

| Commercial | |

| Industriel | |

| Résidentiel | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Égypte | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits chimiques de construction au Moyen-Orient ?

Le marché est évalué à 6,43 milliards USD en 2026 et devrait atteindre 8,21 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes d'imperméabilisation sont les plus rapides, se développant à un CAGR de 5,41 % au cours de la période de prévision (2026-2031).

Pourquoi l'Arabie Saoudite est-elle le plus grand marché régional ?

Les gigaprojets Vision 2030 tels que NEOM et Qiddiya génèrent une forte demande de béton et de produits chimiques spéciaux, donnant à l'Arabie Saoudite une part de revenus de 35,45 % en 2025.

Comment les exigences de construction verte influencent-elles la demande de produits ?

Les exigences Estidama et GSAS ajoutent 22 à 28 % de valeur supplémentaire en adjuvants spéciaux aux projets certifiés, favorisant les formulations à faible teneur en COV et à faible teneur en carbone.

Quels sont les principaux défis pour les fournisseurs ?

Le renforcement des limites de COV, la volatilité des prix des matières premières et les pénuries de main-d'œuvre qualifiée exercent toutes des pressions sur les marges et la qualité d'exécution.

Dernière mise à jour de la page le: