Taille et part du marché de la construction modulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

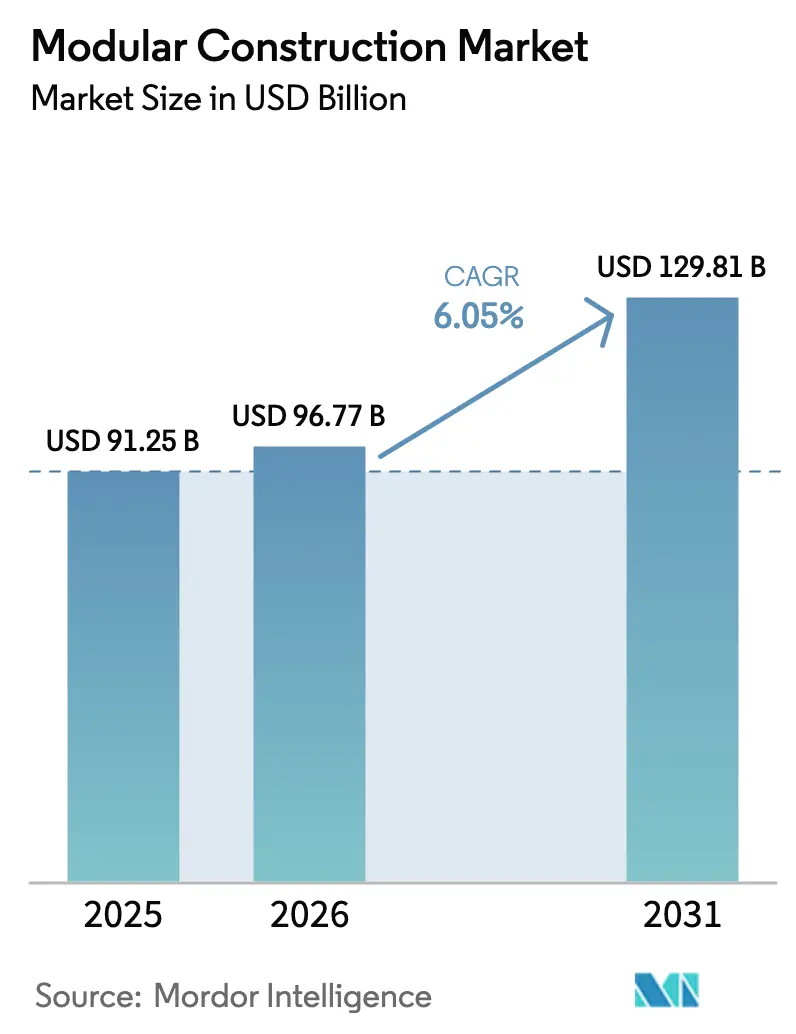

| Taille du Marché (2026) | 96.77 Milliards de dollars |

| Taille du Marché (2031) | 129.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

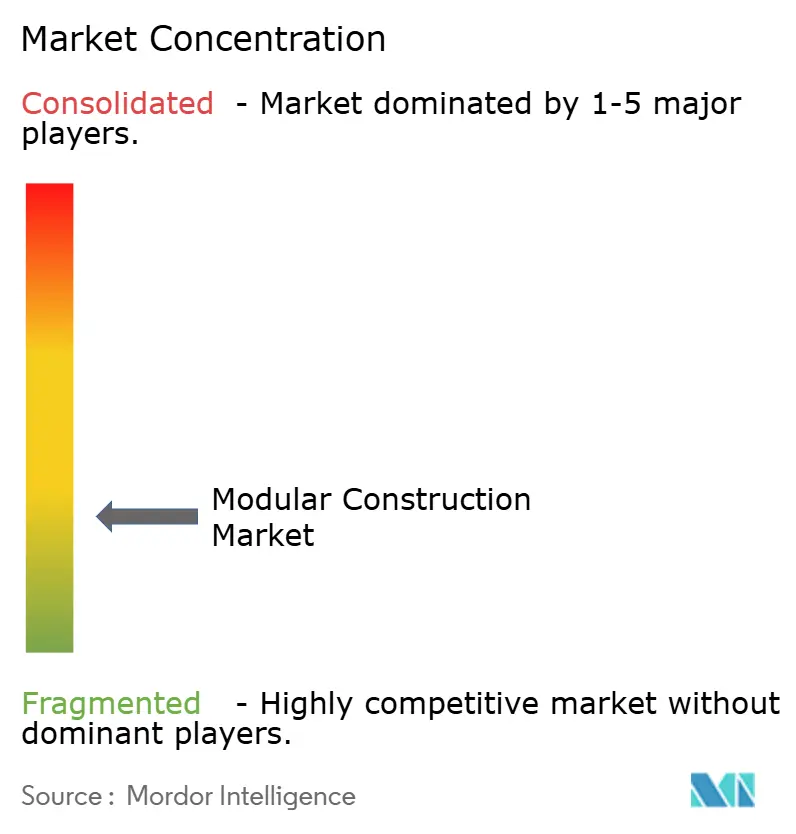

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction modulaire par Mordor Intelligence

La taille du marché de la construction modulaire devrait passer de 91,25 milliards USD en 2025 à 96,77 milliards USD en 2026, pour atteindre 129,81 milliards USD d'ici 2031, avec un TCAC de 6,05 % sur la période 2026-2031. La fabrication en usine contrôlée gagne du terrain alors que les pénuries de main-d'œuvre, les objectifs de réduction des émissions de carbone et les quotas gouvernementaux rendent la construction intensive sur site moins viable. Les modules en acier dominent les nouvelles commandes, car le soudage automatisé améliore le débit et la qualité, tandis que les configurations permanentes soutiennent désormais les aéroports, les écoles, les centres de données et les logements collectifs. Les politiques d'achat public en Chine, en Inde et dans plusieurs États américains imposent des quotas de préfabrication qui accélèrent la croissance des volumes. Les marchés de capitaux se sont également orientés en faveur des projets hors site, les prêteurs récompensant les modèles de livraison à faible émission de carbone par des taux préférentiels.

Principaux enseignements du rapport

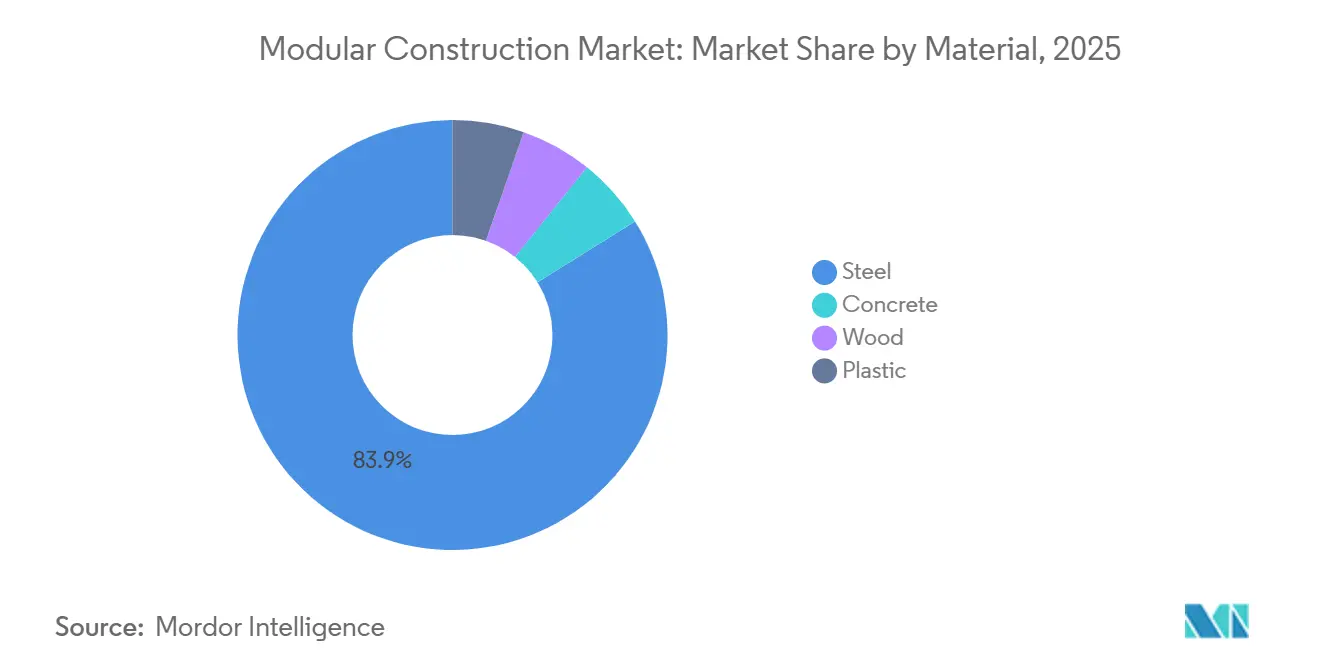

- Par matériau, l'acier a représenté 83,87 % de la part du marché de la construction modulaire en 2025 et devrait progresser à un TCAC de 6,15 % jusqu'en 2031.

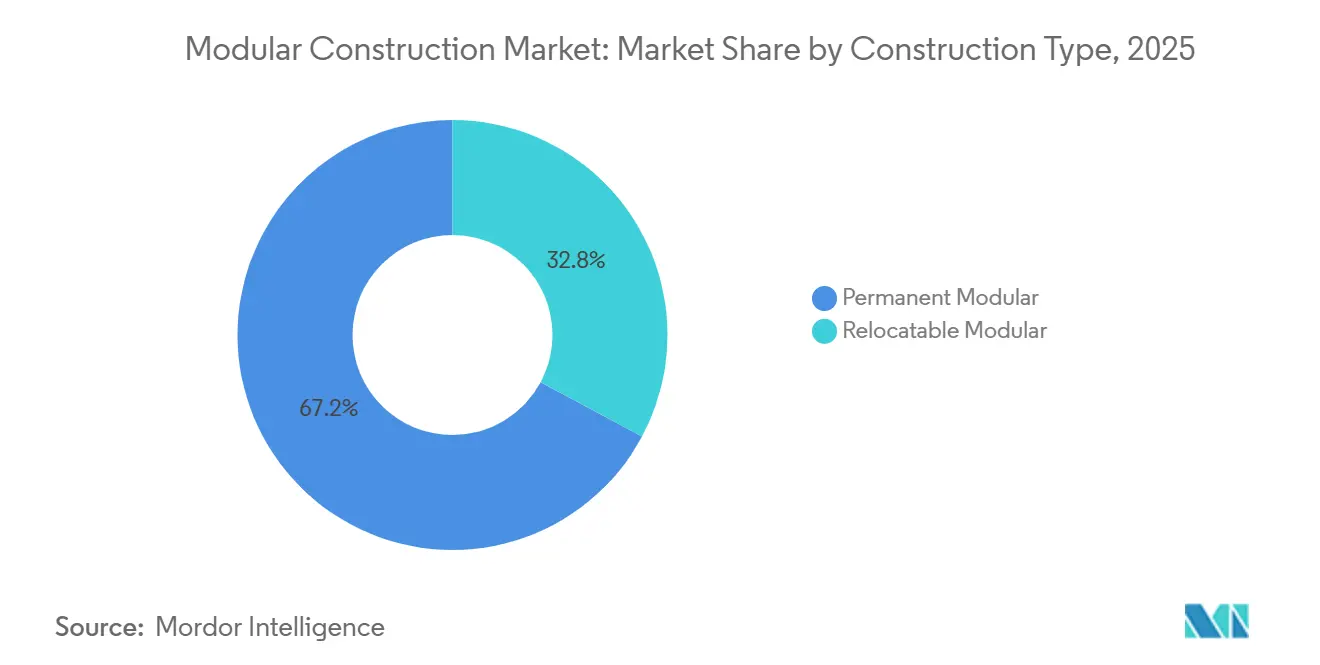

- Par type de construction, le modulaire permanent a représenté 67,18 % de la taille du marché de la construction modulaire en 2025, tandis que le modulaire relocalisable progresse à un TCAC de 7,35 % jusqu'en 2031.

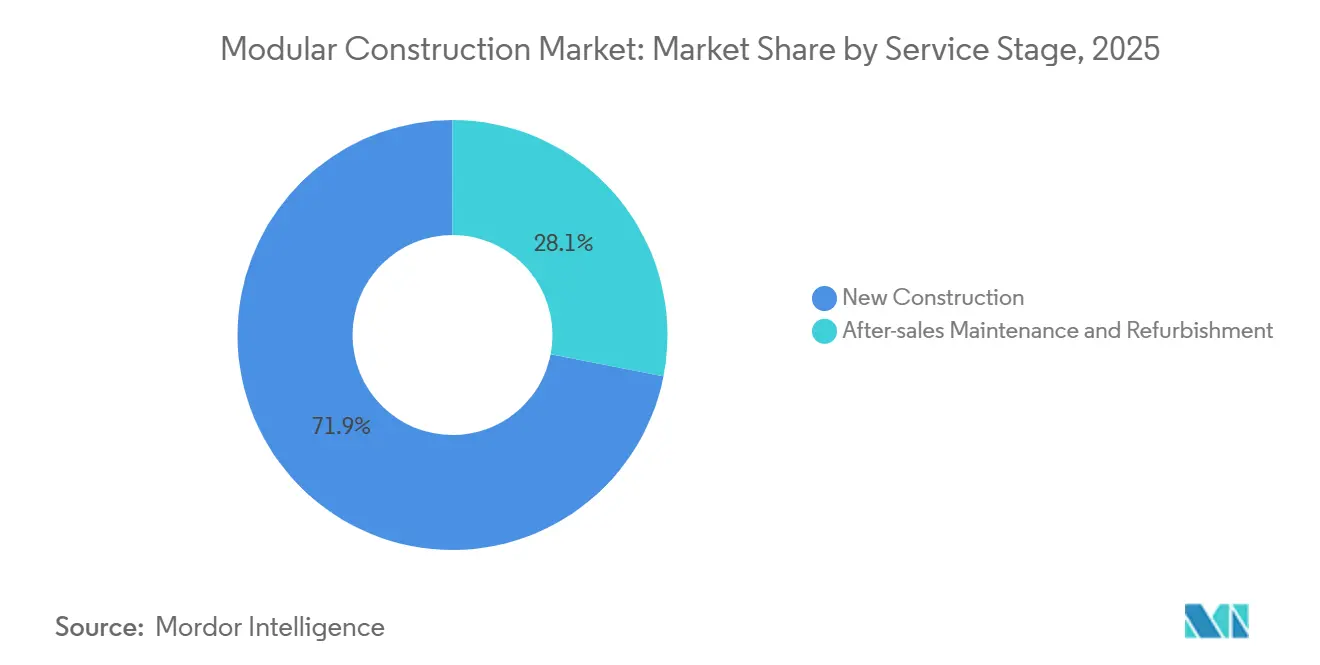

- Par étape de service, la nouvelle construction a représenté 71,92 % de la taille du marché de la construction modulaire en 2025, tandis que la maintenance après-vente et la rénovation progressent à un TCAC de 6,58 % jusqu'en 2031.

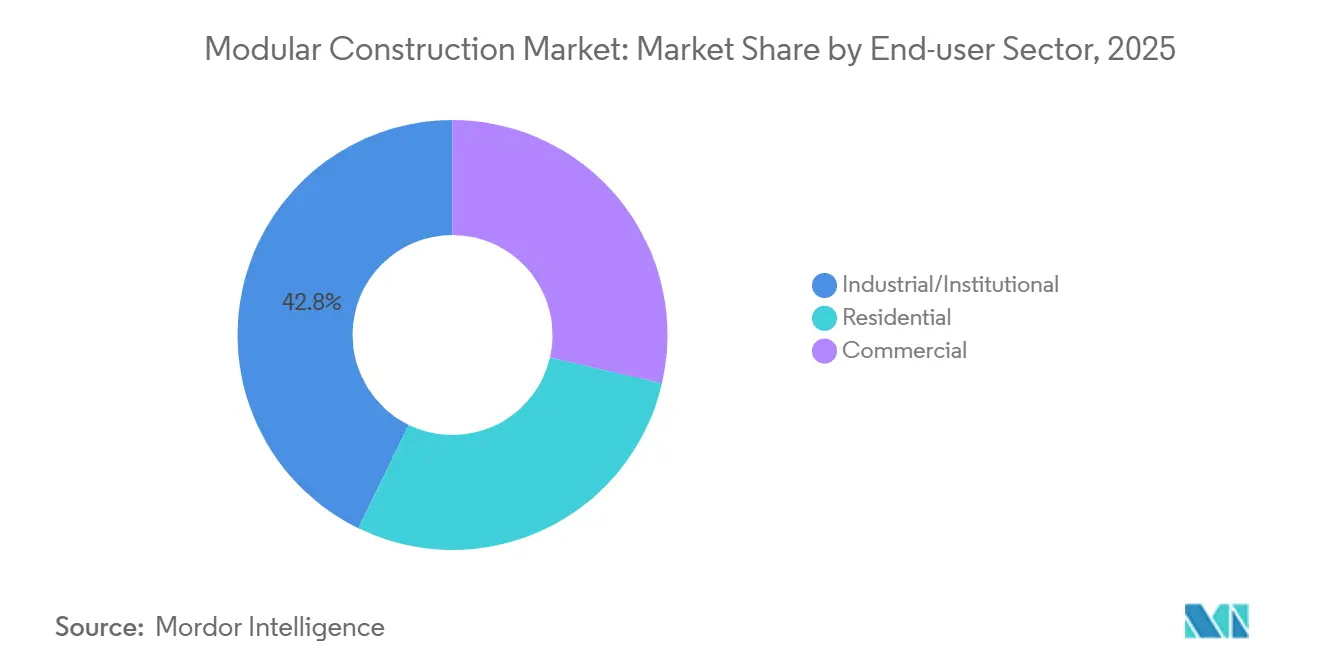

- Par secteur d'utilisation final, l'industriel/institutionnel a capté 42,78 % des revenus en 2025 ; le résidentiel devrait se développer à un TCAC de 7,86 % jusqu'en 2031.

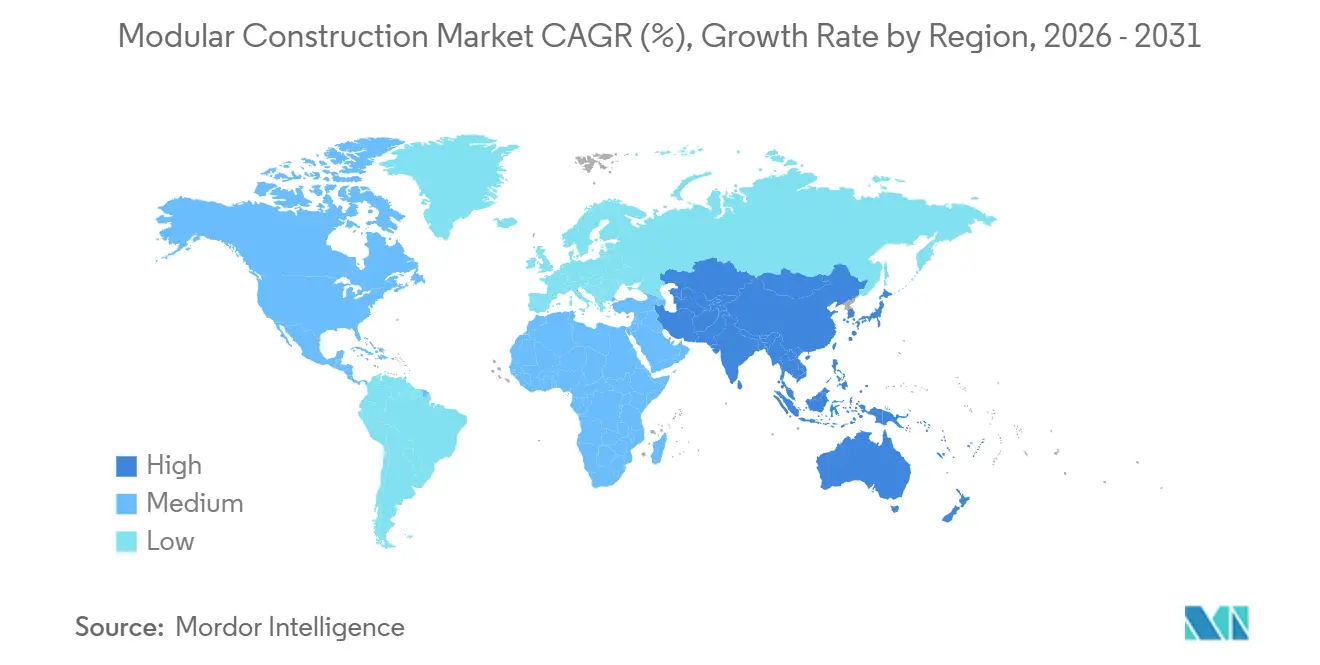

- Par géographie, l'Asie-Pacifique a représenté 47,16 % des revenus en 2025 et devrait croître à 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la construction modulaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de logements lié à l'urbanisation rapide | +1.8% | Cœur de l'APAC (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Incitations et mandats gouvernementaux favorables | +1.5% | Amérique du Nord (Californie, programmes fédéraux), Europe (réglementation européenne sur le bois), Chine (mandats de préfabrication) | Court terme (≤ 2 ans) |

| Délais de projet plus courts et économies sur les coûts du cycle de vie | +1.3% | Mondial, avec des gains précoces dans les secteurs industriels/institutionnels | Court terme (≤ 2 ans) |

| Atténuation de la pénurie de main-d'œuvre via la fabrication hors site | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG et vents favorables de la tarification du carbone | +0.9% | Europe, Amérique du Nord, marchés APAC sélectionnés (Singapour, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de logements lié à l'urbanisation rapide

Le rythme de croissance urbaine en Asie-Pacifique met à rude épreuve la capacité de construction conventionnelle. Le taux d'urbanisation de la Chine a atteint 65 % en 2024 et devrait atteindre 70 % d'ici 2030, une évolution qui ajoute 300 millions de résidents et intensifie la demande de modèles de livraison plus rapides. Shenzhen, Pékin et Shanghai exigent que 30 % des projets publics utilisent des systèmes préfabriqués, et le programme Pradhan Mantri Awas Yojana de l'Inde a approuvé 1,12 crore d'unités urbaines, dont 88,62 lakh ont été achevées d'ici 2025[1]Bureau de presse et d'information de l'Inde, « Mise à jour de l'avancement du PMAY », pib.gov.in . Le Vietnam prévoit 40 % de population urbaine d'ici 2030 et expérimente la construction industrialisée à Hanoï et Hô Chi Minh-Ville. Même le Royaume-Uni fait face à un déficit de 4,3 millions de logements, ce qui a conduit à fixer un objectif de 15 000 unités modulaires par an, bien que la capacité des usines limite la production actuelle. Ces conditions stimulent collectivement la demande de base pour le marché de la construction modulaire.

Incitations et mandats gouvernementaux favorables

Les régulateurs sont passés de lignes directrices volontaires à des quotas contraignants et des subventions directes. Le programme de logements construits en usine de Californie a réduit les cycles d'obtention de permis de 18 mois à 6 mois dans les zones ayant bénéficié de 12 millions USD d'aide technique de l'État en 2024. Un projet de loi fédéral, H.R. 10171, propose 30 milliards USD de subventions et 3 milliards USD de crédits d'impôt pour accélérer l'adoption, tandis que la directive européenne révisée sur la performance énergétique des bâtiments exige que toutes les nouvelles structures soient à émissions nulles d'ici 2030. Le programme Vision 2030 de l'Arabie Saoudite vise 300 000 unités par an et place la livraison modulaire en tête pour la garantie de rapidité. Ces outils améliorent l'économie des projets, favorisant le marché de la construction modulaire par rapport aux méthodes conventionnelles.

Délais de projet plus courts et économies sur les coûts du cycle de vie

La fabrication en usine permet aux fondations et aux modules de progresser en parallèle, comprimant les calendriers de 20 à 40 %. Le Terminal F de l'aéroport international de Dallas Fort Worth, un chantier de 4 milliards USD, est prévu pour être achevé 12 mois plus tôt que ses homologues construits de manière traditionnelle, économisant 150 millions USD de charges d'intérêts. Une enquête menée en 2024 auprès d'entrepreneurs a révélé que 78 % des entreprises utilisant la préfabrication ont enregistré des gains de calendrier similaires. Les conceptions modulaires permettent également le démontage, réduisant les coûts d'élimination en fin de vie jusqu'à 50 % par rapport à la démolition. Ces économies de temps et de coûts renforcent l'attrait du marché de la construction modulaire pour les opérateurs industriels qui privilégient la capture précoce des revenus.

Atténuation de la pénurie de main-d'œuvre via la fabrication hors site

Le secteur américain doit recruter 500 000 travailleurs chaque année, mais les taux de participation ont diminué depuis 2024. Les usines équipées de soudage automatisé et de manutention robotisée des matériaux produisent désormais l'équivalent de 10 à 15 équipes de terrain avec des taux d'erreur réduits. L'Allemagne comptait 200 000 postes de construction non pourvus en 2024, ce qui a incité HOCHTIEF et Züblin à développer leur capacité de préfabrication. Le Japon fait face à une pression similaire, car 35 % de sa main-d'œuvre dans le bâtiment est âgée de plus de 55 ans. Ces déficits incitent les entrepreneurs du monde entier à se tourner vers l'assemblage en usine, soutenant une croissance soutenue du marché de la construction modulaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements initiaux élevés en usine et en manutention de modules | -0.9% | Mondial, plus aigu dans les marchés émergents avec un accès limité au financement de projets | Moyen terme (2-4 ans) |

| Contraintes architecturales et esthétiques de conception | -0.6% | Amérique du Nord, Europe (segments résidentiel de luxe et commercial emblématique) | Court terme (≤ 2 ans) |

| Fragmentation mondiale des codes du bâtiment et des permis | -0.7% | Mondial, avec des frictions aiguës dans les systèmes fédéraux (États-Unis, Canada, Australie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements initiaux élevés en usine et en manutention de modules

L'établissement d'une usine de taille moyenne livrant 500 à 1 000 unités de logement par an nécessite 15 à 25 millions USD pour le terrain, les grues, les soudeurs automatisés et les baies climatisées. Les remorques spécialisées et les véhicules d'escorte ajoutent plusieurs millions supplémentaires pour les entreprises desservant des corridors multi-États. Les usines doivent fonctionner à 60-70 % d'utilisation pour atteindre le seuil de rentabilité, mais l'accès limité au financement de projets dans les marchés émergents maintient les coûts d'emprunt élevés. Ces économies canalisent l'activité vers des acteurs bien capitalisés et intégrés verticalement, et freinent les entrepreneurs plus petits dans leur entrée sur le marché de la construction modulaire.

Contraintes architecturales et esthétiques de conception

Les contraintes de transport limitent les dimensions des modules à environ 12 à 16 pieds de largeur, un plafond qui réduit la liberté de conception pour les maisons sur mesure ou les tours commerciales emblématiques. Une enquête de 2024 de l'Institut américain des architectes a révélé que 62 % des concepteurs citaient la rigidité esthétique comme principal obstacle à la prescription de systèmes modulaires. Les empilements en hauteur au-delà de 20 étages nécessitent des poutres renforcées qui érodent les avantages en termes de poids et de coût. Les acheteurs de luxe assimilent souvent le modulaire à des finitions utilitaires, de sorte que l'adoption dans les projets résidentiels haut de gamme et les projets commerciaux emblématiques reste limitée, ralentissant la pénétration du marché de la construction modulaire dans les niches premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'acier conserve sa primauté structurelle

L'acier a capté 83,87 % de la part du marché de la construction modulaire en 2025 grâce à son profil favorable résistance/poids et à sa compatibilité avec les outils d'usine automatisés. Cette domination devrait persister, car les nuances à haute résistance telles que l'ASTM A992 permettent des portées plus longues tout en restant dans les limites de poids de transport. Le soudage automatisé réduit les heures de main-d'œuvre et améliore la qualité des joints, ancrant davantage l'acier dans les projets industriels et multi-étages.

Le bois — principalement le bois lamellé-croisé — s'est imposé comme une alternative à faible émission de carbone en Europe et en Amérique du Nord, bénéficiant d'une croissance à deux chiffres dans le cadre de la réglementation européenne sur le bois. Le bois lamellé-croisé stocke environ 0,8 tonne de CO₂ par mètre cube et répond désormais aux codes de sécurité incendie jusqu'à 18 étages. Les modules en béton restent une niche en raison du poids élevé des panneaux qui augmente les coûts logistiques, tandis que les composites plastiques se taillent une place dans les secours en cas de catastrophe où la résistance à la corrosion et la capacité de transport aérien l'emportent sur les limites structurelles. L'innovation continue des matériaux élargit les options des fournisseurs, mais l'acier devrait conserver une nette avance sur le marché de la construction modulaire jusqu'en 2031.

Par type de construction : les systèmes permanents pilotent l'infrastructure de base

Le modulaire permanent a représenté 67,18 % de la taille du marché de la construction modulaire en 2025 et restera en tête, car les aéroports, les écoles, les centres de données et les hôpitaux recherchent des actifs à longue durée de vie. Les systèmes mécaniques et électriques intégrés arrivent pré-testés, réduisant le temps de mise en service et minimisant les réserves.

Le modulaire relocalisable, qui progresse à un TCAC de 7,35 %, séduit les opérateurs miniers, de secours en cas de catastrophe et de soins de santé temporaires qui valorisent le déploiement rapide et la réutilisation. WillScot Mobile Mini gère une flotte de plus de 200 000 unités dans le cadre de contrats de location incluant la maintenance, montrant comment les modèles d'actifs flexibles ajoutent de la profondeur au marché de la construction modulaire. La coexistence de conceptions à longue durée de vie et relocalisables permet aux fournisseurs de servir des profils de risque et des cycles de financement divergents.

Par étape de service : la nouvelle construction domine mais les services du cycle de vie se développent

La nouvelle construction a représenté 71,92 % des revenus en 2025, les gouvernements ayant privilégié la livraison rapide d'unités. Le quota de 30 % de préfabrication pour les projets publics en Chine et la mission de logement urbain de l'Inde soulignent la demande de modules de première installation.

La maintenance après-vente et la rénovation progressent à un taux de 6,58 %, signalant un pivot vers des revenus récurrents. Les propriétaires de flottes proposent désormais des rénovations de systèmes de climatisation, des remplacements de toitures et des améliorations d'isolation qui prolongent la durée de vie utile de 10 à 20 ans, un modèle qui séduit les fonds de pension en quête de flux de revenus stables. Le passage des ventes ponctuelles aux contrats de service renforce les liens avec les clients et élargit l'empreinte du marché de la construction modulaire.

Par secteur d'utilisation final : l'industriel/institutionnel maintient sa position de leader, le résidentiel s'accélère

L'industriel/institutionnel a généré 42,78 % des revenus en 2025, porté par les centres de données et les usines pharmaceutiques qui nécessitent des environnements contrôlés et des contrôles de qualité rigoureux. Les blocs électriques et de refroidissement préfabriqués réduisent de moitié les cycles de construction et aident les opérateurs à répondre à la demande croissante de charges de travail liées à l'intelligence artificielle.

Le résidentiel devrait progresser à un TCAC de 7,86 %, car le prix médian d'une nouvelle maison aux États-Unis a atteint 420 600 USD en 2024, rendant l'avantage de coût de 10 à 20 % des unités modulaires de plus en plus attractif. Les autorités municipales de Los Angeles et de San Francisco délivrent désormais des permis d'occupation en aussi peu que neuf mois pour les appartements construits en usine, une réduction des délais qui élargit le marché de la construction modulaire auprès des primo-accédants.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 47,16 % des revenus mondiaux en 2025 et devrait se développer à 7,21 % jusqu'en 2031. Le plan de la Chine visant à porter son taux d'urbanisation à 70 % d'ici 2030, les importantes missions de logement de l'Inde et les mandats de préfabrication à Singapour et en Malaisie orientent tous les capitaux vers la production hors site. Les leaders japonais Sekisui House et Daiwa House exportent leur savoir-faire en matière de fabrication en usine vers l'Australie et les États-Unis, renforçant les chaînes de valeur régionales.

L'Amérique du Nord se caractérise par des pénuries de main-d'œuvre et des incitations à grande échelle. Le projet de programme de subventions fédérales de 30 milliards USD et les programmes au niveau des États raccourcissent les fenêtres d'approbation, tandis que les méga-projets tels que le Terminal F de Dallas Fort Worth illustrent les économies d'échelle[2]Département californien du logement et du développement communautaire, « Mise à jour du programme de logements construits en usine », hcd.ca.gov . La fragmentation réglementaire entre les États, cependant, continue d'alourdir les coûts de conformité et ralentit les expéditions transfrontalières, tempérant le rythme de croissance du marché de la construction modulaire.

La trajectoire de l'Europe est définie par les règles de décarbonation et l'adoption du bois. La directive sur la performance énergétique des bâtiments impose des objectifs d'émissions nulles, positionnant les enveloppes fabriquées en usine comme un raccourci de conformité. Les déficits de main-d'œuvre en Allemagne et au Royaume-Uni amplifient le passage aux méthodes de préfabrication. Les régions émergentes, notamment l'Arabie Saoudite et le Brésil, enregistrent une forte demande mais doivent surmonter les contraintes de financement et la capacité limitée des usines locales pour libérer leur pleine contribution au marché de la construction modulaire.

Paysage concurrentiel

Les grandes entreprises mondiales d'ingénierie, d'approvisionnement et de construction telles que Bechtel, Fluor et Skanska ont intégré des capacités modulaires pour livrer des méga-projets énergétiques et d'infrastructure. Les travaux de Fluor sur 215 modules de procédé préfabriqués pour l'usine GNL Canada d'une valeur de 30,3 milliards USD soulignent le savoir-faire logistique requis pour le transport de modules par voie transocéanique. L'intégration verticale est encore plus poussée au Japon, où Sekisui House contrôle l'approvisionnement en terrains, la production et la maintenance après-vente, permettant la capture de marges sur l'ensemble de la chaîne de valeur.

L'adoption technologique est un facteur de différenciation clé. Les entreprises qui déploient la modélisation des données du bâtiment réduisent les erreurs de conception de 40 %, tandis que le soudage automatisé réduit le contenu en main-d'œuvre en usine de près d'un tiers, augmentant le débit sans sacrifier la qualité. Les dépôts de brevets se concentrent sur les systèmes à connexion rapide qui éliminent le soudage sur site et réduisent la main-d'œuvre sur site jusqu'à 70 %.

La concurrence est la plus intense dans la location relocalisable, où WillScot, Algeco et ATCO se disputent sur la taille de la flotte et la réactivité du service. En revanche, les contrats modulaires permanents ressemblent aux appels d'offres traditionnels d'ingénierie, d'approvisionnement et de construction, les garanties de calendrier et les engagements de coût du cycle de vie servant de critères de sélection primaires. Cette structure se traduit par une concentration globale modérée pour le marché de la construction modulaire.

Leaders du secteur de la construction modulaire

Algeco UK Limited (Modulaire Group)

WillScot

DAIWA HOUSE INDUSTRY CO., LTD.

Bouygues Construction

ATCO Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : China International Marine Containers (CIMC) a expédié le projet de bâtiment de bureaux dans le district de Bastos, à Yaoundé, au Cameroun. Cela a marqué le premier projet de construction modulaire dans la région d'Afrique centrale. La première expédition de modules est partie de la base de production phare de CIMC Modular Building Systems à Xinhui, Jiangmen.

- Septembre 2025 : Mulk International, une division de Mulk Holdings International basée aux Émirats arabes unis, s'est associée à Marses pour créer une coentreprise nommée Mulk Marses Robotics. Cette nouvelle entité se concentre sur la transition des pratiques de construction des méthodes manuelles traditionnelles vers la construction modulaire automatisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la construction modulaire comme les revenus générés par des modules de bâtiments volumétriques ou hybrides fabriqués en usine, transportés sur site et installés de manière permanente ou semi-permanente pour fournir des installations résidentielles, commerciales ou institutionnelles. La définition capture la valeur ajoutée à travers la conception, la fabrication des modules, l'assemblage sur site et la mise en service.

Exclusion du périmètre : Les simples systèmes de murs, toitures ou planchers en panneaux expédiés à plat sans ossature structurelle tridimensionnelle intégrée sont exclus du dimensionnement.

Aperçu de la segmentation

- Par matériau

- Acier

- Béton

- Bois

- Plastique

- Par type de construction

- Modulaire permanent

- Modulaire relocalisable

- Par étape de service

- Nouvelle construction

- Maintenance après-vente et rénovation

- Par secteur d'utilisation final

- Industriel/Institutionnel

- Résidentiel

- Commercial

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables d'usines de préfabrication, des promoteurs de projets, des consultants en construction et des responsables réglementaires en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont permis de valider le débit réaliste des modules, les rendements d'installation et la progression attendue des ASP, et ont comblé les lacunes en matière de données que la recherche documentaire seule ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par des données ouvertes faisant autorité, des statistiques nationales sur les mises en chantier, des bases de données de permis de construire et des flux commerciaux provenant d'UN Comtrade, d'Eurostat et du U.S. Census pour établir le référentiel du bassin total de construction adressable. Les publications des associations professionnelles, telles que celles du Modular Building Institute et du Construction Industry Institute, nous ont ensuite aidés à isoler les taux d'adoption modulaire par usage final. Les codes environnementaux, les indices de coût de la main-d'œuvre de l'Organisation Internationale du Travail et les tendances en matière de brevets extraites via Questel ont fourni des signaux précoces sur les évolutions technologiques et la dynamique des prix. Les dépôts financiers, les présentations aux investisseurs et la presse économique réputée ont complété les données sur la capacité de production et les fourchettes de prix de vente moyens (ASP) des principaux fabricants. Les sources citées ci-dessus sont illustratives ; de nombreuses références secondaires supplémentaires ont été examinées pour valider les tendances et les données numériques.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la demande a été réalisée en cartographiant les dépenses de construction régionales par rapport aux taux de pénétration modulaire, suivie de contre-vérifications ascendantes sélectives utilisant des échantillons de production d'usines et des estimations ASP × volume. Les variables clés qui pilotent le modèle comprennent la part annuelle du modulaire dans les nouvelles mises en chantier, la taille moyenne des modules en pieds carrés, le taux d'utilisation des usines, les différentiels régionaux de coût de la main-d'œuvre et les objectifs gouvernementaux en matière de logement. Une régression multivariée a relié ces facteurs à la valeur historique du marché ; les coefficients de prévision ont été soumis à des tests de résistance par analyse de scénarios avant de finaliser les perspectives 2025-2030. Lorsque les échantillons ascendants sous-représentaient certaines zones géographiques, des facteurs de redressement calibrés ont été appliqués et revalidés avec les retours d'entretiens.

Cycle de validation des données et de mise à jour

Chaque version préliminaire fait l'objet d'une révision par les pairs, d'une vérification des écarts par rapport à des indicateurs indépendants, et est escaladée lorsque les déviations dépassent des seuils prédéfinis. Le modèle de marché est actualisé annuellement, avec des révisions intermédiaires déclenchées par des changements de politique significatifs ou des activités de fusion. Avant la publication, un analyste effectue une nouvelle passe de validation afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur la construction modulaire bénéficie d'une confiance mondiale

Les estimations publiées divergent souvent parce que les entreprises mélangent les panneaux préfabriqués avec les unités volumétriques, s'appuient sur des hypothèses d'ASP différentes ou actualisent leurs modèles à des intervalles irréguliers, et ces choix élargissent naturellement les chiffres globaux.

Les principaux facteurs d'écart pour les tailles du marché de la construction modulaire comprennent l'extension du périmètre aux kits en panneaux, les consolidations de chiffres d'affaires des fabricants non ajustées et les conversions de devises figées à des taux de change obsolètes, ce que le cycle de mise à jour continue de Mordor permet d'éviter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 91,25 Md USD (2025E) | Mordor Intelligence | - |

| 104,10 Md USD (2024) | Global Consultancy A | Inclut les systèmes en panneaux et comptabilise les économies de main-d'œuvre sur site comme valeur de marché |

| 103,55 Md USD (2024) | Industry Research Firm B | Utilise les ventes des fabricants sans ajustement régional de l'ASP |

| 94,84 Md USD (2025) | Trade Journal C | Exclut les bâtiments institutionnels et applique un facteur de croissance mondial unique |

En résumé, notre périmètre rigoureux, nos données continuellement actualisées et notre sélection transparente des variables offrent aux décideurs une base de référence fiable, ni trop conservatrice ni gonflée, et qui peut être aisément retracée jusqu'à des points de données vérifiables.

Questions clés auxquelles le rapport répond

Quel est le volume du marché de la construction modulaire ?

Quelle est la taille du marché de la construction modulaire ?

Quel matériau domine les constructions modulaires actuelles ?

L'acier a représenté 83,87 % de part en 2025 et devrait maintenir sa primauté jusqu'en 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption modulaire ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,21 % durant 2026-2031 grâce aux mandats de logement et à l'urbanisation rapide.

En quoi les modules permanents et relocalisables diffèrent-ils en termes de perspectives de croissance ?

Les systèmes permanents représentent les deux tiers des revenus en 2025, tandis que les unités relocalisables progressent plus rapidement à 7,35 % jusqu'en 2031.

Dernière mise à jour de la page le: