Taille et part du marché de la construction modulaire en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

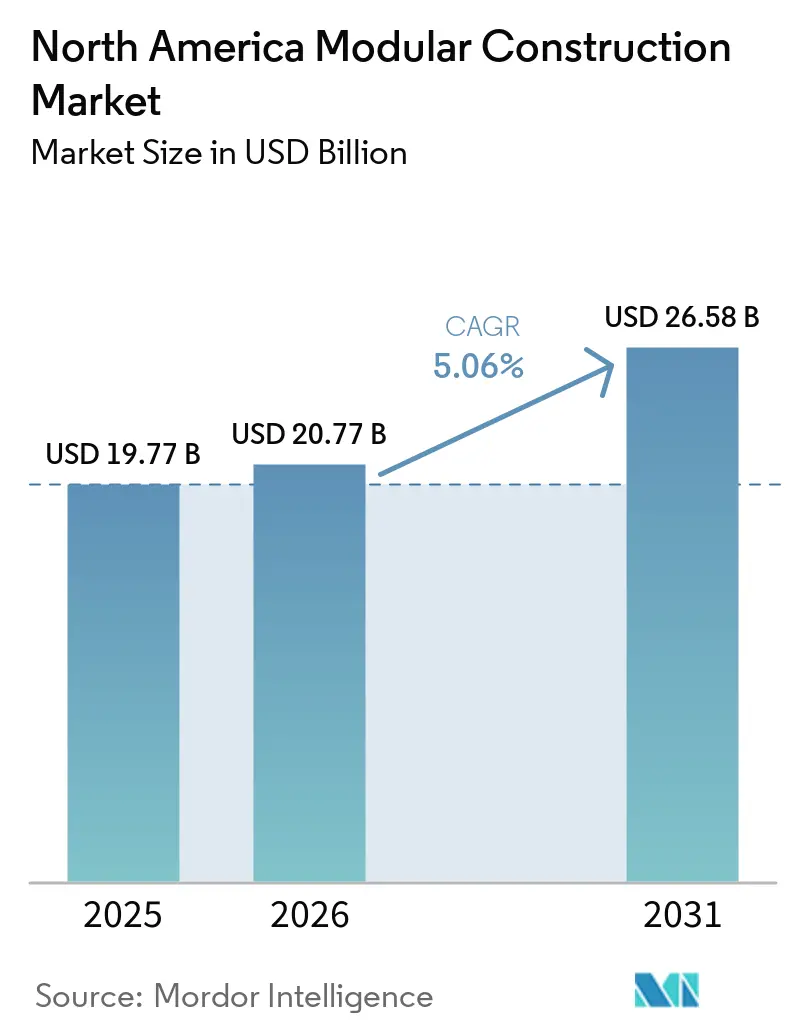

| Taille du marché de l'année de base (2025) | 19.77 Milliards de dollars |

| Taille du Marché (2026) | 20.77 Milliards de dollars |

| Taille du Marché (2031) | 26.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction modulaire en Amérique du Nord par Mordor Intelligence

La taille du marché de la construction modulaire en Amérique du Nord était évaluée à 19,77 milliards USD en 2025 et devrait croître de 20,77 milliards USD en 2026 pour atteindre 26,58 milliards USD d'ici 2031, à un TCAC de 5,06 % au cours de la période de prévision (2026-2031). Les modèles de livraison préfabriqués en usine passent d'une adoption de niche à une planification de projet de référence, à mesure que les pénuries de main-d'œuvre qualifiée s'aggravent aux États-Unis, au Canada et au Mexique. Les promoteurs accordent une valeur croissante aux calendriers prévisibles, les flux de travail modulaires comprimant les délais de projet jusqu'à la moitié, ce qui atténue les coûts de financement et le risque de mise en location. Le soutien politique accru aux États-Unis et au Canada, combiné aux mandats de durabilité qui récompensent l'efficacité des matériaux, continue d'orienter les capitaux vers la fabrication hors site. Parallèlement, les investissements directs étrangers des leaders de la fabrication de précision injectent automatisation, robotique et normes de qualité rigoureuses qui élèvent les seuils de compétitivité régionale.

Principaux enseignements du rapport

- Par type de construction, les solutions modulaires permanentes détenaient 64,62 % de la part du marché de la construction modulaire en Amérique du Nord en 2025, tandis que les unités relocalisables devraient enregistrer un TCAC de 5,84 % jusqu'en 2031.

- Par matériau, l'acier représentait 45,73 % de la taille du marché de la construction modulaire en Amérique du Nord en 2025, tandis que les systèmes à base de bois devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

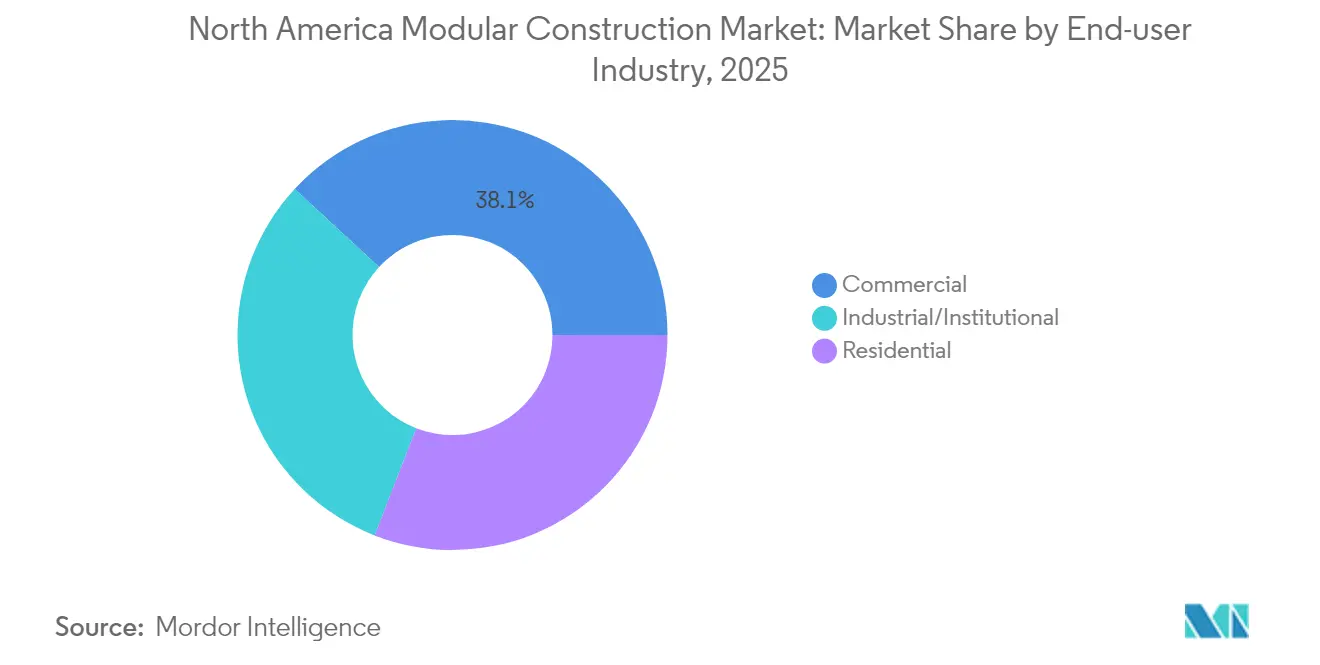

- Par secteur d'utilisation finale, les applications commerciales étaient en tête avec une part de revenus de 38,12 % en 2025 sur le marché de la construction modulaire en Amérique du Nord, tandis que la demande résidentielle devrait croître à un TCAC de 6,78 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 78,91 % de la part du marché de la construction modulaire en Amérique du Nord en 2025 et devraient progresser à un TCAC de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction modulaire en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de réalisation plus courts que les constructions conventionnelles | +1.2% | Centres métropolitains des États-Unis | Moyen terme (2-4 ans) |

| Pression de la pénurie de main-d'œuvre sur le logement construit sur site | +1.8% | Canada et Sud-Ouest des États-Unis | Long terme (≥ 4 ans) |

| Mandats de construction écologique et réduction des déchets | +0.9% | Californie et plusieurs provinces canadiennes | Long terme (≥ 4 ans) |

| Incitations gouvernementales et harmonisation des codes | +0.7% | Programmes fédéraux et provinciaux | Moyen terme (2-4 ans) |

| Demande de structures pour centres de données hyperscale | +0.6% | Corridors technologiques des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de construction courts par rapport aux constructions conventionnelles

La préparation parallèle du site et la production en usine permettent généralement de réduire les calendriers de 30 à 50 %, un facteur décisif pour les investisseurs cherchant une activation rapide des revenus sur le marché de la construction modulaire en Amérique du Nord. Les grands promoteurs de logements collectifs intègrent désormais l'exécution modulaire dans les pro-formas de référence pour se prémunir contre les temps d'arrêt liés aux intempéries et les goulets d'étranglement de la main-d'œuvre. Le suivi numérique de la production synchronise la fabrication avec la grue sur site en flux tendu, ce qui sécurise les activités du chemin critique telles que l'installation des façades et la mise en service des équipements mécaniques, électriques et de plomberie. Une livraison plus rapide s'aligne également sur les objectifs d'approvisionnement du secteur public qui imposent l'occupation dans des délais fiscaux spécifiés. Néanmoins, les projets nécessitant des révisions de conception importantes pendant la fabrication peuvent éroder les avantages de rapidité si les approbations prennent du retard par rapport aux files d'attente de fabrication.

Pression de la pénurie de main-d'œuvre sur le logement construit sur site

Le secteur a fait face à un déficit d'environ 439 000 professionnels de métier en 2025, tandis qu'un cinquième de la main-d'œuvre existante approche de la retraite. En transférant les travaux à forte intensité de main-d'œuvre vers des usines à température contrôlée, les producteurs modulaires tirent parti d'une spécialisation qui élève la production par travailleur et stabilise l'emploi tout au long de l'année sur le marché de la construction modulaire en Amérique du Nord. L'activité de logement régionalement déséquilibrée — des mises en chantier en forte hausse dans les provinces de l'Atlantique canadien aux pipelines plus lents en Alberta — encourage les constructeurs nationaux à s'approvisionner en modules auprès de pôles où les viviers de talents restent plus profonds. Dans les environnements d'usine, les programmes d'apprentissage peuvent fonctionner de manière cohérente, tandis que la rotation des équipes de terrain nuit à la continuité de la formation.

Montée en puissance des mandats de construction écologique et des objectifs de réduction des déchets

La précision en usine génère des améliorations du rendement des matériaux qui réduisent les déchets de construction d'environ 50 % et diminuent les empreintes carbone incorporées. Les leaders en matière de codes énergétiques, comme la Californie, favorisent la qualité de l'enveloppe du bâtiment, plus facile à démontrer dans des conditions contrôlées en usine. La traçabilité améliorée du bois, de l'acier et de l'isolation approvisionnés soutient les voies de certification pour les référentiels LEED et à énergie nette zéro. À mesure que la comptabilisation du carbone incorporé s'accélère, les logiciels propriétaires d'analyse du cycle de vie deviennent un livrable standard avant appel d'offres pour les acteurs du marché de la construction modulaire en Amérique du Nord.

Incitations gouvernementales et adoption des codes pour la construction modulaire

Les versions mises à jour du Code international du bâtiment et les engagements pris dans le cadre de la Stratégie nationale sur le logement du Canada rationalisent les voies d'examen pour les modules volumétriques, réduisant les inspections redondantes sur le marché de la construction modulaire en Amérique du Nord. L'adoption au niveau des États des protocoles ICC/MBI en Virginie et ailleurs réduit de plusieurs semaines les calendriers de délivrance des permis, améliorant directement la valeur actuelle nette des projets. Les subventions fédérales qui privilégient les infrastructures sociales à réalisation rapide orientent en outre les fonds vers les offres modulaires qui garantissent la livraison dans les cycles budgétaires de l'année du programme. Les défis persistants incluent des processus incohérents de permis de transport de charges hors gabarit entre les États américains, qui ajoutent des coûts administratifs à la logistique multi-juridictionnelle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés et coûts logistiques | -0.8% | Petits promoteurs dans les trois pays | Moyen terme (2-4 ans) |

| Doutes sur la perception de la qualité et la flexibilité de conception | -0.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Réglementations interétatiques sur le transport de charges hors gabarit | -0.3% | Principaux corridors américains et postes frontières États-Unis–Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux et logistiques élevés

Le lancement d'une usine volumétrique peut nécessiter entre 10 et 50 millions USD pour les équipements de ligne, les portiques automatisés et les laboratoires de contrôle qualité sur le marché de la construction modulaire en Amérique du Nord. Les modules terminés parcourent souvent des centaines de kilomètres sur des transporteurs escortés, le fret représentant jusqu'à 15 % du coût installé lorsque les suppléments carburant augmentent. L'exposition aux droits de douane sur l'acier et le bois importés complique davantage les devis à prix fixe. Les petits promoteurs peinent à financer de tels investissements à moins que des engagements de pipeline à long terme ne garantissent une utilisation supérieure aux seuils de rentabilité. La consolidation parmi les transporteurs régionaux spécialisés dans les cargaisons hors gabarit est en cours pour atténuer la fragmentation des capacités de transport.

Préoccupations relatives à la perception de la qualité et à la flexibilité de conception

Les associations héritées avec le logement manufacturé bas de gamme influencent encore la souscription des prêteurs et les attentes des acheteurs dans certains sous-marchés du marché de la construction modulaire en Amérique du Nord. Bien que les principaux producteurs proposent désormais des finitions haut de gamme et des façades personnalisées en masse, les acheteurs de maisons individuelles de luxe assimilent fréquemment la production en usine à des limites stylistiques. Des programmes de certification tels que les critères d'acceptation ICC/MBI 462 et les audits ISO-9001 contribuent à remodeler les perceptions en validant la longévité structurelle et la performance énergétique. Les techniques de kitting pilotées par le numérique peuvent désormais accommoder des plans d'étage à haute variété, mais les caractéristiques sur mesure étendues allongent les cycles de dessin d'atelier et diluent les gains de débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de construction : les solutions permanentes stimulent la maturité du marché

Les unités permanentes représentaient 64,62 % du marché de la construction modulaire en Amérique du Nord en 2025, soulignant l'ascension du segment des salles de classe temporaires vers des actifs multifamiliaux et de bureaux conformes aux codes. Des orientations hypothécaires plus claires et la parité des assureurs avec les structures construites sur site soutiennent l'acceptation du financement, tandis que les agences achetant des titres traitent désormais les appartements volumétriques de manière équivalente aux comparables construits de manière traditionnelle. L'accélération du segment reflète la préférence des propriétaires pour des coûts de cycle de vie prévisibles et des enveloppes de bâtiment plus étanches qui réduisent les dépenses énergétiques des locataires.

La sous-catégorie relocalisable devrait croître à un TCAC de 5,84 % jusqu'en 2031, portée par les secours en cas de catastrophe, le logement de la main-d'œuvre à distance et la capacité éducative flexible. Les fabricants proposent de plus en plus des châssis hybrides qui se fixent de manière permanente mais peuvent être démontés si la reconversion devient attractive. Une telle optionnalité séduit les organismes publics soucieux des actifs échoués lorsque les évolutions démographiques modifient la demande d'espace.

Par matériau : la domination de l'acier face à l'innovation du bois

Les solutions en acier détenaient 45,73 % de la taille du marché de la construction modulaire en Amérique du Nord en 2025, privilégiées pour les hôtels de moyenne hauteur, les résidences étudiantes et les structures de centres de données nécessitant de grandes portées et des indices de résistance au feu élevés. Les sections en caisson soudées et les montants formés à froid satisfont aux codes parasismiques prévalant sur le pourtour du Pacifique et offrent des tolérances constantes essentielles à la précision d'empilement. Les prix de l'acier se sont modérés par rapport aux pics pandémiques, soutenant la planification des coûts.

Le bois devrait se développer à un TCAC de 6,12 %, porté par le bois lamellé-croisé (CLT) et les poutres en bois lamellé-collé qui atteignent désormais 18 étages dans certaines juridictions. Les panneaux modulaires en CLT arrivent avec isolation intégrée et contrôle de la vapeur, permettant des performances de niveau Passivhaus. Les avantages du carbone séquestré d'origine biologique résonnent auprès des investisseurs axés sur les critères ESG cherchant à réduire les émissions de portée 3. La proximité des scieries régionales en Colombie-Britannique et dans le Nord-Ouest Pacifique américain offre des économies logistiques, réduisant l'avantage historique de coût de l'acier.

Par secteur d'utilisation finale : la croissance résidentielle dépasse le leadership commercial

Les applications commerciales représentaient 38,12 % de la taille du marché de la construction modulaire en Amérique du Nord en 2025, historiquement portées par les chaînes hôtelières standardisant les pods de chambres pour l'uniformité et les cycles de rénovation rapides. Les récentes rénovations de bureaux intègrent des mises à niveau modulaires de façades qui minimisent les perturbations pour les locataires. Les clients institutionnels tels que les hôpitaux privilégient les chambres volumétriques pour la conformité au contrôle des infections, livrant des modules CVC pré-certifiés qui s'intègrent dans des campus en activité.

La demande résidentielle devrait progresser à un TCAC de 6,78 % jusqu'en 2031, reflétant les impératifs d'accessibilité dans les métropoles d'entrée et les programmes de logement pour les communautés éloignées. L'entrée stratégique de Sekisui House pour 4,95 milliards USD via l'acquisition de MDC Holdings a apporté la robotique japonaise, le jigging de précision et les plateformes de maisons à énergie zéro aux États-Unis, démontrant la confiance étrangère dans la croissance suburbaine à long terme. Les promoteurs de logements collectifs ciblant les allocations de crédits d'impôt s'appuient de plus en plus sur l'empilement modulaire pour respecter les délais de livraison requis pour la capture des crédits.

Analyse géographique

Les États-Unis dominaient avec 78,91 % de part de marché en 2025, portés par des marchés de capitaux profonds, des coûts de main-d'œuvre élevés et des dépenses fédérales en infrastructures qui privilégient l'exécution prête à démarrer. La loi bipartisane sur les infrastructures canalise 550 milliards USD vers les transports et les mises à niveau du haut débit, avec des marchés de conception-construction récompensant la certitude des calendriers. Les variations entre États persistent ; l'adoption précoce des normes ICC/MBI par la Virginie réduit les cycles d'approbation, tandis que les protocoles de tests sismiques de la Californie ajoutent de l'ingénierie initiale mais offrent une image de marque de résilience à long terme. Les comtés de la ceinture solaire à forte densité foncière accordent des bonus de zonage pour les logements pour la main-d'œuvre assemblés en usine, élargissant l'adoption au-delà des bastions côtiers traditionnels.

Le Canada bénéficie de l'accent mis par la Stratégie nationale sur le logement sur la livraison innovante pour la densification urbaine et le soulagement des communautés éloignées. Les planificateurs provinciaux utilisent les unités volumétriques pour assembler des habitations hivernisées dans les territoires nordiques accessibles par avion, où les courtes saisons de construction limitent l'exécution sur site. L'initiative Nunavut 3000 illustre l'échelle, avec plus de 50 des 114 contrats de 2025 attribuant des marchés modulaires pour accélérer l'occupation avant la fermeture des routes de glace saisonnières.

Le Mexique reste naissant mais stratégiquement important alors que les tendances de délocalisation de proximité propulsent les corridors manufacturiers le long du Nuevo León et du Chihuahua. Les dispositions de l'Accord États-Unis–Mexique–Canada pour le mouvement de composants en franchise de droits soutiennent l'approvisionnement transfrontalier en modules, bien que l'harmonisation des codes nationaux soit en retard par rapport aux voisins du nord. Les premiers adoptants comprennent des entreprises électroniques multinationales érigeant des espaces d'expansion adjacents aux maquiladoras via des lignes modulaires clés en main assemblées au Texas et déposées par grue de l'autre côté de la frontière.

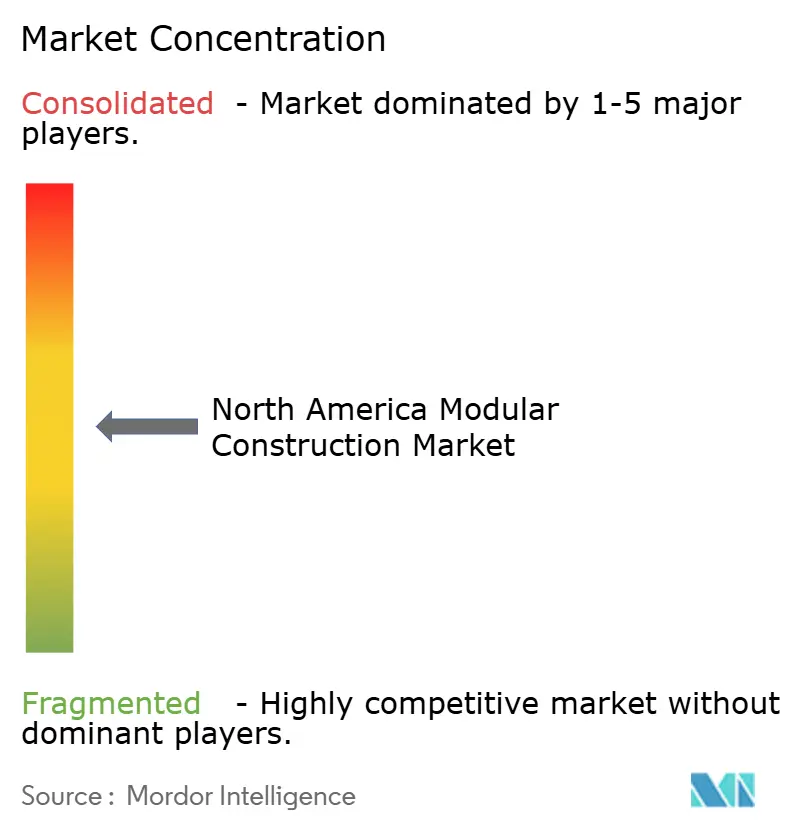

Paysage concurrentiel

L'écosystème modulaire nord-américain est modérément fragmenté, avec une longue traîne de fabricants régionaux fournissant moins de 300 unités par an, tandis que seule une poignée dépasse 5 000 unités. La consolidation s'accélère ; l'acquisition de MDC Holdings par Sekisui House a instantanément ajouté une portée de distribution aux États-Unis au savoir-faire avancé de panélisation japonaise. L'intégration technologique différencie les leaders. L'installation de Skender à Chicago incarne le modèle verticalement intégré de conception-ingénierie-fabrication-construction, utilisant des flux de travail BIM vers robot qui ramènent la tolérance à ±1 mm et permettent l'empilement sur site sans cales de nivellement[2]Jeff Yoders, "Skender Pursues a Mission to Boost Its Modular Capabilities," ENR, enr.com . Les concurrents investissent dans des routeurs à commande numérique par ordinateur et des lignes automatisées de montants de charpente pour réduire les minutes de main-d'œuvre par module, améliorant directement les marges sur contribution sur le marché de la construction modulaire en Amérique du Nord.

Leaders du secteur de la construction modulaire en Amérique du Nord

ATCO Ltd.

Boxx Modular (Black Diamond Group)

Clayton

Mobile Modular Management Corporation (McGrath RentCorp, Inc.)

WillScot

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La communauté Sommers Bend de Sekisui House en Californie a remporté quatre prix Or aux Nationals 2025, signalant la reconnaissance grand public aux États-Unis pour le système de charpente en bois de précision SHAWOOD.

- Janvier 2025 : Cavco Industries a finalisé l'acquisition d'American Homestar Corporation, ajoutant deux usines au Texas et plusieurs centres de vente au détail pour étendre sa portée régionale dans le logement préfabriqué en usine.

Périmètre du rapport sur le marché de la construction modulaire en Amérique du Nord

La construction modulaire est une technique de construction qui implique la préfabrication de panneaux 2D ou de structures volumétriques 3D dans des usines hors site et leur transport vers les chantiers de construction pour assemblage. Ce processus a le potentiel d'être supérieur à la construction traditionnelle en termes de délais et de coûts. Le marché de la construction modulaire en Amérique du Nord est segmenté par type, secteur et pays. Par type, le marché est segmenté en permanent et relocalisable. Par secteur, le marché est segmenté en résidentiel et commercial. Par pays, le marché est segmenté en États-Unis, Canada et Mexique.

| Modulaire permanent |

| Modulaire relocalisable |

| Acier |

| Bois |

| Béton |

| Plastique |

| Commercial |

| Industriel/Institutionnel |

| Résidentiel |

| États-Unis |

| Canada |

| Mexique |

| Par type de construction | Modulaire permanent |

| Modulaire relocalisable | |

| Par matériau | Acier |

| Bois | |

| Béton | |

| Plastique | |

| Par secteur d'utilisation finale | Commercial |

| Industriel/Institutionnel | |

| Résidentiel | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction modulaire en Amérique du Nord en 2026 ?

Le marché de la construction modulaire en Amérique du Nord est évalué à 20,77 milliards USD avec un TCAC prévu de 5,06 % jusqu'en 2031.

Quel type de construction mène actuellement l'adoption ?

Les solutions modulaires permanentes détenaient 64,62 % de part en 2025.

Quel matériau progresse le plus rapidement dans les applications modulaires ?

Les systèmes en bois d'ingénierie devraient croître à un TCAC de 6,12 % jusqu'en 2031.

Pourquoi les États-Unis dominent-ils la demande régionale ?

Des marchés de capitaux profonds, le financement fédéral des infrastructures et des pénuries aiguës de main-d'œuvre donnent aux États-Unis 78,91 % de part et une croissance continue à un TCAC de 5,63 %.

Qu'est-ce qui freine les petits promoteurs dans l'utilisation du modulaire ?

Les investissements initiaux élevés en usine et la logistique de transport de charges hors gabarit peuvent augmenter les coûts de 15 % du budget du projet.

Quelle entreprise a récemment étendu sa présence aux États-Unis par acquisition ?

Sekisui House a investi 4,95 milliards USD pour acquérir MDC Holdings et développer sa plateforme SHAWOOD en Amérique du Nord.

Dernière mise à jour de la page le: