Taille et Part du Marché des Produits Chimiques de Construction aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

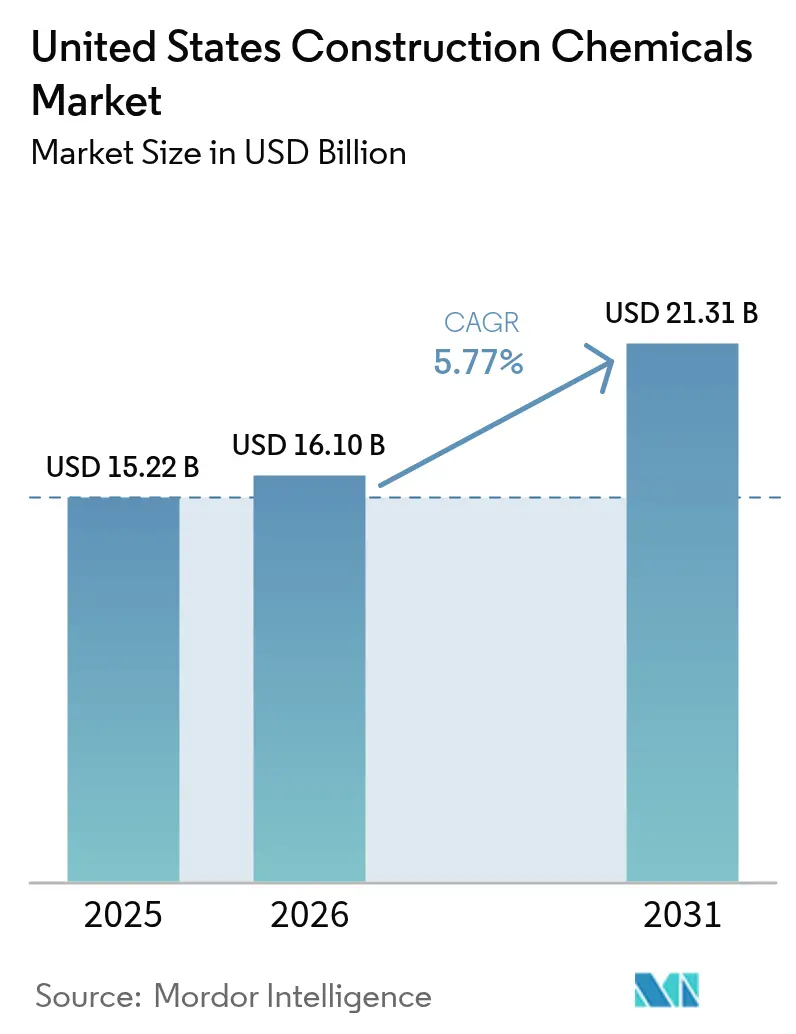

| Taille du marché de l'année de base (2025) | 15.22 Milliards de dollars |

| Taille du Marché (2026) | 16.10 Milliards de dollars |

| Taille du Marché (2031) | 21.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Construction aux États-Unis par Mordor Intelligence

La taille du Marché des Produits Chimiques de Construction aux États-Unis devrait s'étendre de 15,22 milliards USD en 2025 et 16,10 milliards USD en 2026 à 21,31 milliards USD d'ici 2031, enregistrant un CAGR de 5,77 % entre 2026 et 2031. La réhabilitation continue des infrastructures, le renforcement des normes de performance des codes du bâtiment et une orientation vers la réduction du carbone incorporé ancrent cette expansion. Les crédits de la Loi fédérale sur l'Investissement dans les Infrastructures et l'Emploi (IIJA) ont engagé 59 % de l'autorisation de 1 200 milliards USD, réorientant les dépenses des capacités en terrain vierge vers des applications axées sur la réparation qui favorisent les revêtements de protection, les coulis d'ancrage et les systèmes d'enveloppement en fibres. La rénovation résidentielle canalise un parc immobilier vieillissant dont l'âge médian dépasse 40 ans vers des membranes d'étanchéité à l'humidité et des adhésifs structurels, réduisant l'exposition à la cyclicité des mises en chantier de nouvelles maisons. Les codes climatiques au niveau des États, menés par la mise à jour CALGreen de la Californie, exigent des déclarations de carbone incorporé et des plafonds de composés organiques volatils (COV), stimulant des changements rapides de formulation vers des chimies à faible teneur en COV, biosourcées et de minéralisation du carbone qui attirent les crédits de l'article 45Q et de l'article 48C du Service des Impôts Internes (IRS). L'intensité concurrentielle reste élevée alors que les grands groupes mondiaux procèdent à des acquisitions pour sécuriser le savoir-faire en réparation spécialisée et les réseaux d'applicateurs régionaux avant les prochaines règles d'approvisionnement fédérales Buy Clean.

Points Clés du Rapport

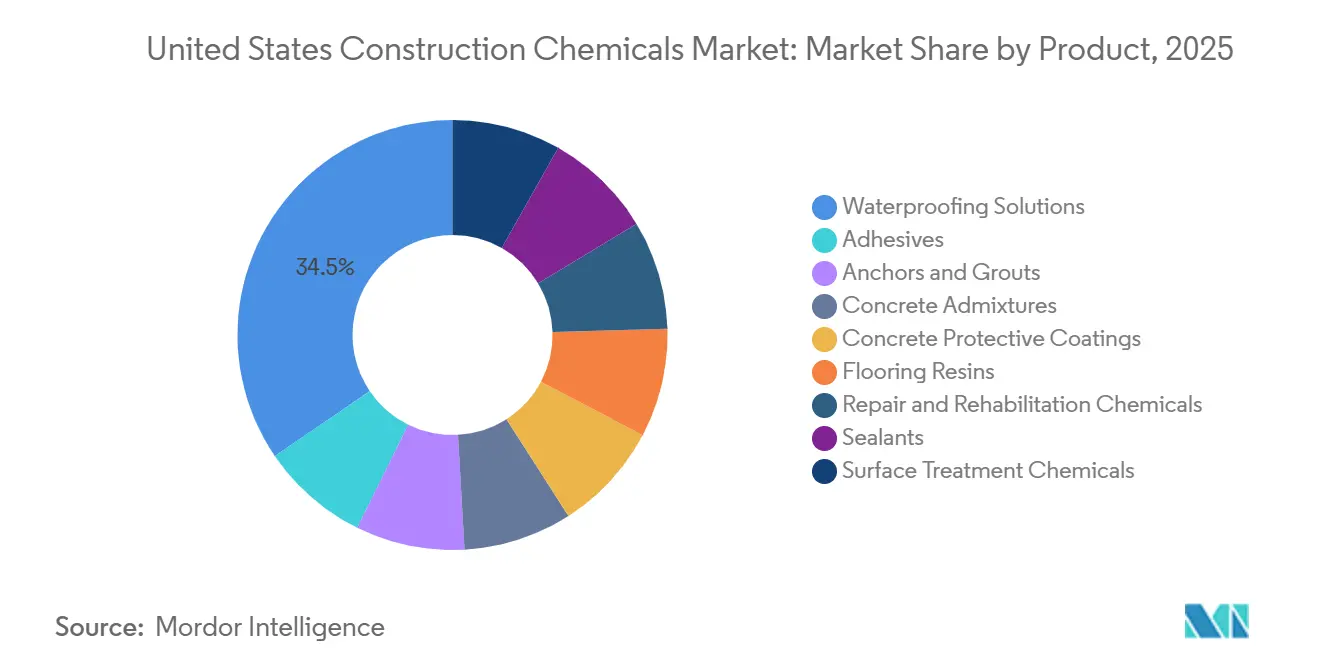

- Par produit, les solutions d'imperméabilisation ont capturé 34,51 % de la part du marché des produits chimiques de construction aux États-Unis en 2025 et devraient se développer à un CAGR de 6,14 % jusqu'en 2031.

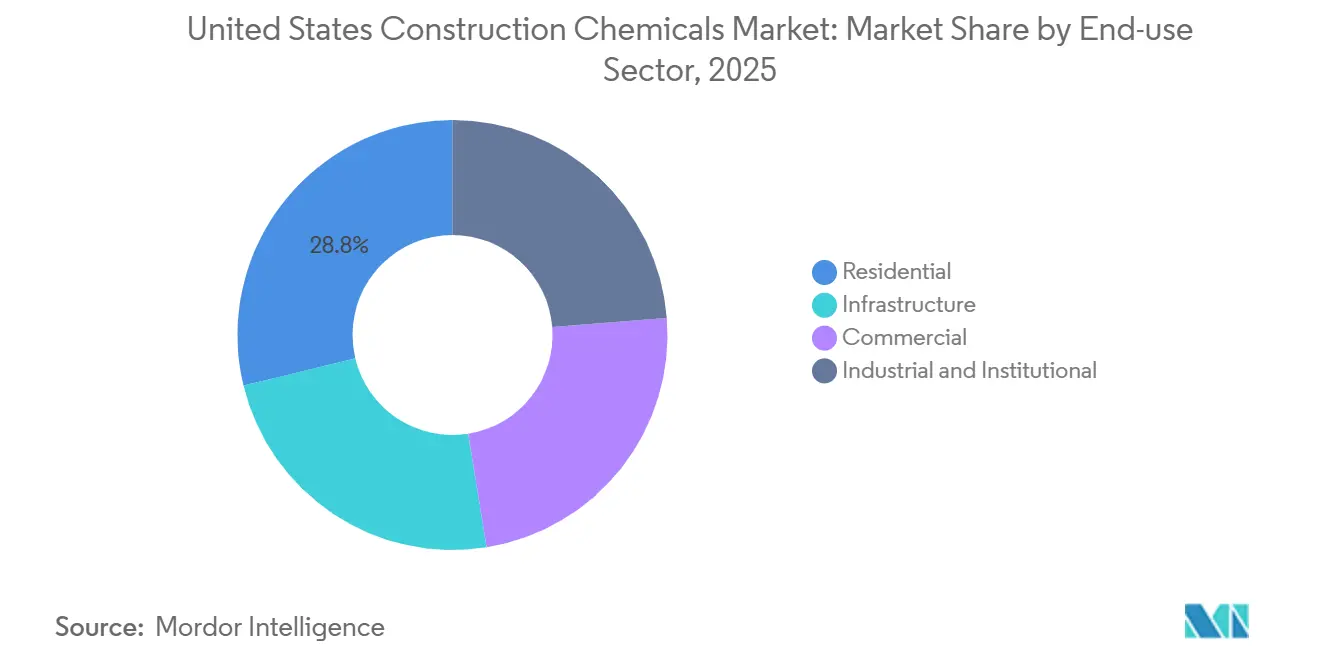

- Par secteur d'utilisation finale, le segment résidentiel représentait 28,77 % de la part du marché des produits chimiques de construction aux États-Unis en 2025 et devrait se développer à un CAGR de 6,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Chimiques de Construction aux États-Unis

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Rebond des mises en chantier et arriéré de réparations | +1.4% | National, avec concentration dans la Ceinture du Soleil et le Nord-Est vieillissant | Moyen terme (2 à 4 ans) |

| Transition vers des adjuvants haute performance et écologiques | +1.2% | La Californie, Washington, le Massachusetts en tête ; diffusion nationale | Long terme (≥ 4 ans) |

| Adoption réglementaire des solutions d'imperméabilisation et des revêtements de protection | +1.6% | États côtiers et à fortes précipitations ; pôles d'infrastructure IIJA | Moyen terme (2 à 4 ans) |

| Demande de construction modulaire pour des chimies à durcissement rapide | +0.9% | Corridors multifamiliaux urbains (DFW, Austin, Phoenix, Charlotte) | Court terme (≤ 2 ans) |

| Incitations fiscales pour la réduction du carbone incorporé stimulant les additifs biosourcés | +0.7% | Marchés publics fédéraux ; premiers adoptants en Californie, New York, Illinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des Mises en Chantier et Arriéré de Réparations

Les permis de construire pour maisons individuelles ont baissé de 5 % en glissement annuel début 2025, mais les dépenses d'amélioration de l'habitat devraient augmenter à 485 milliards USD en 2025, les propriétaires s'attaquant à l'entretien différé des fondations, des toitures et des enveloppes extérieures. Les défaillances dues à l'infiltration d'humidité et un âge médian du parc immobilier supérieur à 40 ans orientent la demande vers l'imperméabilisation cristalline, les produits d'étanchéité hydrophobes et les mastics de fissures acryliques qui représentent ensemble plus de la moitié de la consommation chimique résidentielle. La persistance des taux hypothécaires proches de 7 % fin 2025 a maintenu le faible taux de rotation des logements existants, orientant les budgets discrétionnaires vers la rénovation plutôt que le déménagement. Les arriérés parallèles du secteur public soulignent que 42 % des ponts dépassent 50 ans de service, favorisant les enveloppements en polymères renforcés de fibres et les injections d'époxy dans les réparations de tabliers de ponts.

Transition vers des Adjuvants Haute Performance et Écologiques

L'exigence de carbone incorporé de CALGreen de juillet 2024 et les marchés pilotes de l'Administration des Services Généraux (GSA) qui récompensent les déclarations environnementales de produits ont accéléré l'adoption de matériaux cimentaires supplémentaires et de réducteurs d'eau à haute portée permettant un remplacement de 30 % à 50 % du clinker[1]Commission des Normes de Construction de Californie, "CALGreen 2024," bsc.ca.gov. Le ciment ECOPlanet de HOLCIM, qui réduit l'intensité en CO₂ de 30 %, a gagné du terrain sur les infrastructures de la côte Ouest en 2025, tandis que le MasterGlenium SKY 8700 de BASF prend en charge des rapports eau-ciment inférieurs à 0,30, réduisant le carbone incorporé par mètre cube. Les additifs à base d'oxyde de graphène capables de séquestrer le CO₂ dissous restent confinés à des projets pilotes car les départements des transports (DOT) des États exigent des essais sur le terrain de plusieurs années avant de qualifier de nouvelles chimies.

Adoption Réglementaire des Solutions d'Imperméabilisation et des Revêtements de Protection

Le Code International du Bâtiment (IBC) 2024 impose des systèmes continus de barrière à l'air et à l'eau pour les enveloppes commerciales, et l'ACI 318-19 spécifie des inhibiteurs de corrosion pour les structures de stationnement exposées aux chlorures. L'IIJA alloue 110 milliards USD aux projets routiers et de ponts, soutenant une croissance à deux chiffres des revêtements de protection en polyuréthane et en époxy sur les tabliers de ponts et les revêtements de tunnels. Le District de Gestion de la Qualité de l'Air de la Côte Sud (SCAQMD) plafonne la teneur en COV des revêtements architecturaux à 50 g/L, imposant des reformulations à base d'eau qui conservent néanmoins l'adhérence et la résistance aux UV.

Demande de Construction Modulaire pour des Chimies à Durcissement Rapide

Les modules préfabriqués en usine ont progressé de 6 % à 7 % par an en 2024-2025, mettant l'accent sur la rapidité d'occupation pour les logements multifamiliaux, les établissements de santé et les résidences étudiantes. Les lignes de production exigent que les panneaux en béton atteignent la résistance de manutention en six heures, augmentant la demande d'accélérateurs au nitrate de calcium et au lithium qui surpassent les agents à base de chlorure à basse température. Les adhésifs silicone de Dow et les colles thermofusibles réactives de Henkel ont gagné des parts dans le collage de panneaux en éliminant les fenêtres de durcissement de plusieurs jours et en réduisant l'empreinte des usines de 20 %.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Renforcement des réglementations sur les COV et les produits chimiques toxiques | -0.6% | Californie, États du Nord-Est ; règles nationales de l'EPA | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés pour les systèmes avancés | -0.8% | National, aigu dans les marchés en croissance de la Ceinture du Soleil | Moyen terme (2 à 4 ans) |

| Aversion au risque des prescripteurs des DOT retardant les approbations de nouveaux adjuvants | -0.5% | DOT des États ; projets routiers fédéraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur les COV et les Produits Chimiques Toxiques

La règle de l'EPA sur les revêtements en aérosol entrée en vigueur en janvier 2025 a abaissé les niveaux de COV autorisés, déclenchant une course sectorielle à la reformulation des revêtements de toiture et des peintures de marquage[2]Agence de Protection de l'Environnement, "Normes nationales d'émission de composés organiques volatils pour les revêtements en aérosol," epa.gov . La Proposition 65 de Californie a ajouté trois intermédiaires chimiques de construction en 2024, imposant de nouvelles étiquettes d'avertissement et stimulant la substitution vers des isocyanates biosourcés et des agents de durcissement sans amine qui affichent des primes de coût de 15 % à 25 %. Le plafond de 50 g/L du SCAQMD sur les revêtements architecturaux interdit effectivement de nombreux systèmes à base de solvants, comprimant les marges des formulateurs de milieu de gamme et accélérant la consolidation.

Pénurie d'Applicateurs Qualifiés pour les Systèmes Avancés

Une enquête d'août 2024 a indiqué que 80 % des entrepreneurs ne pouvaient pas pourvoir les postes d'artisans, avec plus de 370 000 postes vacants à l'échelle nationale. Les revêtements de sol en époxy multicomposants et les enveloppements en polymères renforcés de fibres nécessitent des techniciens certifiés, mais les apprentissages sur le terrain restent rares. Les entrepreneurs se rabattent sur des alternatives monocomposants à durcissement humide qui sacrifient la performance ultime pour la simplicité, atténuant la demande pour les chimies haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Solutions d'Imperméabilisation Maintiennent leur Leadership à Mesure que les Codes se Renforcent

Les solutions d'imperméabilisation ont capturé 34,51 % de la part du marché des produits chimiques de construction aux États-Unis en 2025 et devraient se développer à un CAGR de 6,14 % jusqu'en 2031. Leur accélération reflète le vieillissement des structures confrontées à des défaillances d'infiltration d'humidité et des systèmes continus de barrière à l'air et à l'eau imposés par les codes. Les adjuvants cristallins et les produits d'étanchéité hydrophobes sont devenus plus importants dans les applications en sous-sol en raison de leur capacité à éliminer la soudure de membrane à forte intensité de main-d'œuvre, un avantage significatif face aux pénuries de main-d'œuvre qualifiée. En revanche, les technologies de membrane continuent de dominer les rénovations d'enveloppe en élévation, notamment les systèmes de toiture en polyoléfine thermoplastique (TPO) et en polychlorure de vinyle (PVC), qui sont conformes aux réglementations de toiture fraîche du Titre 24. Pendant ce temps, les accélérateurs et les réducteurs de retrait connaissent une croissance plus rapide, portée par les exigences de temps de cycle des usines modulaires.

Les adhésifs à base d'eau connaissent également une croissance à la suite de la mise en œuvre des limites de COV de l'EPA et du SCAQMD, tandis que les polyuréthanes réactifs maintiennent leur position de leader dans les applications de vitrage structurel, où les résistances de liaison dépassent 2 000 psi. Les revêtements de protection du béton bénéficient directement de l'allocation de 110 milliards USD dans le cadre de l'IIJA pour la réhabilitation des ponts, les systèmes époxy représentant plus de la moitié des applications sur tabliers de ponts en raison de leur résistance supérieure aux chlorures. Les résines de revêtement de sol polyaspartiques, qui durcissent en deux heures, répondent aux exigences strictes de temps d'arrêt des centres de distribution du commerce électronique. Les produits chimiques de réparation, tels que les enveloppements en fibres et les coulis d'injection, répondent aux besoins des ponts structurellement déficients et offrent des vitesses d'installation 70 % plus rapides que le collage de plaques d'acier, renforçant la taille et la croissance du marché des produits chimiques de construction aux États-Unis dans le segment des infrastructures.

Par Secteur d'Utilisation Finale : Le Pipeline de Réparation Résidentielle Stimule la Surperformance

Le segment résidentiel représentait 28,77 % de la part du marché des produits chimiques de construction aux États-Unis en 2025 et mène la croissance avec un CAGR de 6,27 % jusqu'en 2031, reflétant un pipeline de rénovation de 485 milliards USD et un comportement de rester et rénover induit par les taux hypothécaires. L'imperméabilisation des fondations, les injections de fissures dans les sous-sols et les remplacements de mastics extérieurs sont importants, les adjuvants cristallins, qui offrent des garanties à vie, devenant plus populaires par rapport aux membranes qui nécessitent une réapplication tous les 15 ans. La demande commerciale fait face à des signaux mitigés ; les taux élevés de vacance de bureaux freinent les nouvelles constructions, mais l'expansion des centres de données par les hyperscalers stimule la demande de revêtements de sol à dissipation électrostatique et d'adhésifs à durcissement rapide qui réduisent les temps d'arrêt pour l'installation des racks. Les installations industrielles et institutionnelles mettent l'accent sur les revêtements de sol résistants aux produits chimiques qui résistent au trafic de chariots élévateurs et aux cycles thermiques, tandis que les usines de transformation alimentaire spécifient des additifs antimicrobiens pour répondre aux protocoles de l'USDA. L'infrastructure reste le plus grand débouché global pour les adjuvants et les produits chimiques de réparation, les DOT des États se tournant vers la préservation des chaussées et les revêtements de ponts plutôt que vers la construction de nouveaux kilomètres de voies, soutenant la part du marché des produits chimiques de construction aux États-Unis dans les travaux publics.

Analyse Géographique

La Californie, la Floride, New York et le Texas bénéficient des mandats de résilience aux ouragans, des défis de corrosion par les embruns salins et des besoins de réparation continue des systèmes de transport urbain denses. La loi de divulgation CALGreen de Californie et le plafond strict de 50 g/L de COV du District de Gestion de la Qualité de l'Air de la Côte Sud (SCAQMD) ont positionné l'État comme un pôle pour les chimies à faible teneur en carbone et à base d'eau, qui s'étendent souvent à l'adoption nationale. Le plan décennal d'infrastructure de 85 milliards USD du Texas, associé à la croissance démographique rapide dans les corridors de Dallas-Fort Worth, Houston et Austin, stimule la demande de superplastifiants et de mastics à des taux 20 % supérieurs à la moyenne nationale.

Le Nord-Est est confronté à des défis liés au vieillissement des infrastructures, avec 42 % des ponts dépassant 50 ans de service. Les cycles de gel-dégel exacerbent la corrosion des armatures, augmentant le besoin de béton entraîné d'air et d'époxys résistants aux chlorures. Le Projet de Loi Climatique 2024 du Massachusetts a créé un Conseil du Carbone Incorporé pour fixer des seuils d'approvisionnement pour les projets financés par l'État, signalant une croissance régionale potentielle dans l'adoption de mélanges de béton à faible teneur en clinker. Dans les États de la Ceinture du Soleil, l'Arizona, le Nevada, la Géorgie et la Caroline du Nord, la croissance des permis résidentiels est compensée par d'importantes pénuries de main-d'œuvre artisanale. Cela a conduit à une dépendance accrue aux adhésifs prémélangés et aux mastics monocomposants pour réduire la complexité sur site.

Les États du Midwest, notamment l'Illinois, l'Ohio et le Michigan, dépendent fortement du financement de la Loi sur l'Investissement dans les Infrastructures et l'Emploi (IIJA) pour répondre aux besoins d'entretien différé. L'allocation de transport de 17 milliards USD de l'Illinois jusqu'en 2026 soutient une demande constante de mortiers de réparation du béton et d'injections d'époxy. Ces investissements contribuent à une croissance régionale équilibrée du marché des produits chimiques de construction aux États-Unis, même si les dépenses privées non résidentielles ralentissent.

Paysage Concurrentiel

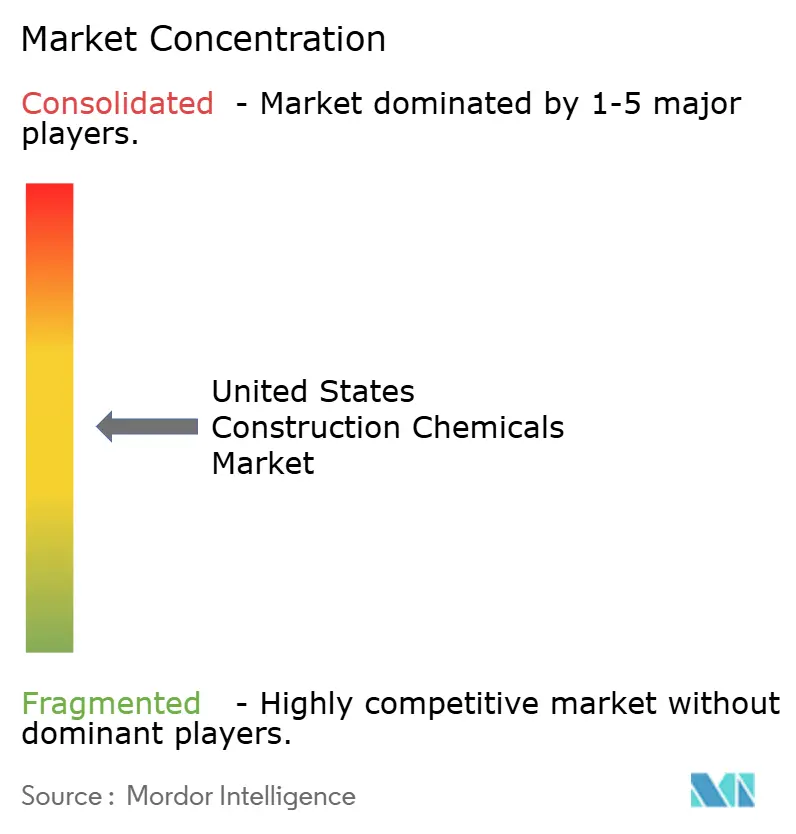

Les principaux acteurs, tels que BASF, Sika AG, MAPEI S.p.A., Saint-Gobain et RPM International, représentent collectivement environ 59 % de la part du marché des produits chimiques de construction aux États-Unis en 2025, tandis que plus de 200 formulateurs régionaux fragmentent le reste. Les fusions et acquisitions ciblent les gammes de produits à faible teneur en carbone et les réseaux d'applicateurs régionaux ; l'acquisition de Fosroc par Saint-Gobain en novembre 2024 et le rachat de Kirker Enterprises par RPM en décembre 2024 illustrent la course pour sécuriser les capacités de réparation spécialisée avant que la divulgation du carbone incorporé ne devienne une porte d'entrée pour les marchés publics fédéraux. Les dépôts de brevets en 2024-2025 mettent en évidence les adjuvants de minéralisation du carbone, les mortiers améliorés au graphène et les mastics à base de biopolyol, mais les cycles d'approbation des DOT des États de deux à cinq ans retardent la commercialisation. La numérisation différencie les acteurs établis ; les principaux fournisseurs déploient des modèles de dosage par apprentissage automatique qui réduisent la variabilité du béton prêt à l'emploi à ±2 %, tandis que les producteurs de milieu de gamme s'appuient encore sur des ajustements manuels avec des variations de ±10 %. L'accélération de la consolidation est probable car les coûts croissants de conformité aux COV et au carbone incorporé dépassent les ressources des formulateurs de petite taille dépourvus de R&D centralisée. Des opportunités de marché inexploitées subsistent dans les systèmes à durcissement rapide pour les usines modulaires, les chimies à faible teneur en COV adaptées aux applications en dessous de zéro et les résines auto-nivelantes qui durcissent en quatre heures pour répondre aux contraintes de temps d'arrêt des entrepôts du commerce électronique.

Les frictions liées à la main-d'œuvre façonnent les stratégies de produits : les pénuries d'applicateurs certifiés orientent la demande vers des produits monocomposants à durcissement rapide qui réduisent la complexité sur le terrain. Les challengers plus petits exploitent le commerce électronique direct aux entrepreneurs et la livraison le jour même pour grignoter la part des acteurs établis dans les niches d'imperméabilisation et de réparation où la fidélité à la marque est comparativement faible.

Leaders du Secteur des Produits Chimiques de Construction aux États-Unis

Sika AG

MAPEI S.p.A.

RPM International Inc.

Saint-Gobain

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La nouvelle usine de Sika AG à Haines City est devenue opérationnelle, marquant une étape importante dans l'expansion de l'entreprise en Floride et dans le sud-est des États-Unis. L'installation a intégré des niveaux avancés de numérisation et d'automatisation, établissant une référence en matière d'efficacité dans la production d'adjuvants pour béton aux États-Unis.

- Mars 2025 : Sika AG a entièrement acquis HPS North America, Inc., un fournisseur de matériaux de finition du bâtiment. HPS distribuait des produits de marque Schönox sur le marché américain.

Périmètre du Rapport sur le Marché des Produits Chimiques de Construction aux États-Unis

Les produits chimiques de construction sont des formulations spécialisées incorporées dans des matériaux de construction tels que le béton, le mortier et le ciment pour améliorer la durabilité, la résistance, la maniabilité et la résistance aux facteurs environnementaux. Ces produits chimiques sont utilisés à diverses étapes de la construction, des travaux de fondation aux finitions finales, pour assurer l'intégrité structurelle à long terme.

Le marché des produits chimiques de construction aux États-Unis est segmenté par produit et par secteur d'utilisation finale. Par produit, le marché est segmenté en solutions d'imperméabilisation, adhésifs, ancrages et coulis, adjuvants pour béton, revêtements de protection du béton, résines de revêtement de sol, produits chimiques de réparation et de réhabilitation, mastics et produits chimiques de traitement de surface. Par produits chimiques, le marché est sous-segmenté en membranes, adhésifs, thermofusibles, réactifs, à base de solvants et à base d'eau. Par ancrages et coulis, le marché est sous-segmenté en fixation cimentaire et fixation par résine. Par adjuvants pour béton, le marché est sous-segmenté en accélérateur, entraîneur d'air, superplastifiant, retardateur, réducteur de retrait, modificateur de viscosité, plastifiant et autres adjuvants pour béton. Par revêtements de protection du béton, le marché est sous-segmenté en acrylique, alkyde, époxy, polyuréthane et autres revêtements de protection du béton. Par résines de revêtement de sol, le marché est sous-segmenté en acrylique, époxy, polyaspartique, polyuréthane et autres résines de revêtement de sol. Par produits chimiques de réparation et de réhabilitation, le marché est sous-segmenté en systèmes d'enveloppement en fibres, injection de coulis, mortiers en micro-béton, mortiers modifiés et protecteurs d'armatures. Par mastics, le marché est sous-segmenté en acrylique, époxy, polyuréthane, silicone et autres mastics. Par produits chimiques de traitement de surface, le marché est sous-segmenté en composés de cure, agents de démoulage et autres produits chimiques de traitement de surface. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Solutions d'Imperméabilisation | Produits Chimiques |

| Membranes | |

| Adhésifs | Thermofusibles |

| Réactifs | |

| À Base de Solvants | |

| À Base d'Eau | |

| Ancrages et Coulis | Fixation Cimentaire |

| Fixation par Résine | |

| Adjuvants pour Béton | Accélérateur |

| Entraîneur d'Air | |

| Superplastifiant | |

| Retardateur | |

| Réducteur de Retrait | |

| Modificateur de Viscosité | |

| Plastifiant | |

| Autres Adjuvants pour Béton | |

| Revêtements de Protection du Béton | Acrylique |

| Alkyde | |

| Époxy | |

| Polyuréthane | |

| Autres Revêtements de Protection du Béton | |

| Résines de Revêtement de Sol | Acrylique |

| Époxy | |

| Polyaspartique | |

| Polyuréthane | |

| Autres Résines de Revêtement de Sol | |

| Produits Chimiques de Réparation et de Réhabilitation | Systèmes d'Enveloppement en Fibres |

| Injection de Coulis | |

| Mortiers en Micro-béton | |

| Mortiers Modifiés | |

| Protecteurs d'Armatures | |

| Mastics | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres Mastics | |

| Produits Chimiques de Traitement de Surface | Composés de Cure |

| Agents de Démoulage | |

| Autres Produits Chimiques de Traitement de Surface |

| Résidentiel |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Par Produit | Solutions d'Imperméabilisation | Produits Chimiques |

| Membranes | ||

| Adhésifs | Thermofusibles | |

| Réactifs | ||

| À Base de Solvants | ||

| À Base d'Eau | ||

| Ancrages et Coulis | Fixation Cimentaire | |

| Fixation par Résine | ||

| Adjuvants pour Béton | Accélérateur | |

| Entraîneur d'Air | ||

| Superplastifiant | ||

| Retardateur | ||

| Réducteur de Retrait | ||

| Modificateur de Viscosité | ||

| Plastifiant | ||

| Autres Adjuvants pour Béton | ||

| Revêtements de Protection du Béton | Acrylique | |

| Alkyde | ||

| Époxy | ||

| Polyuréthane | ||

| Autres Revêtements de Protection du Béton | ||

| Résines de Revêtement de Sol | Acrylique | |

| Époxy | ||

| Polyaspartique | ||

| Polyuréthane | ||

| Autres Résines de Revêtement de Sol | ||

| Produits Chimiques de Réparation et de Réhabilitation | Systèmes d'Enveloppement en Fibres | |

| Injection de Coulis | ||

| Mortiers en Micro-béton | ||

| Mortiers Modifiés | ||

| Protecteurs d'Armatures | ||

| Mastics | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Autres Mastics | ||

| Produits Chimiques de Traitement de Surface | Composés de Cure | |

| Agents de Démoulage | ||

| Autres Produits Chimiques de Traitement de Surface | ||

| Par Secteur d'Utilisation Finale | Résidentiel | |

| Commercial | ||

| Industriel et Institutionnel | ||

| Infrastructure | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les produits chimiques de construction consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits chimiques de construction tels que les adjuvants pour béton, les produits chimiques de réparation et de réhabilitation, les résines de revêtement de sol, les solutions d'imperméabilisation, les ancrages et coulis, les adhésifs et mastics, et les produits chimiques de traitement de surface est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection du béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection du Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de Cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement en Fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Portée (Superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau-ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Imperméabilisation Appliquées en Liquide | La membrane appliquée en liquide est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers en Micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de Démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement en fibres, les mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'Imperméabilisation en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des décapants de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau-ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en liquide ou auto-adhésives qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement