Taille et Part du Marché des Logiciels de Planification d'Astreinte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 23.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Planification d'Astreinte par Mordor Intelligence

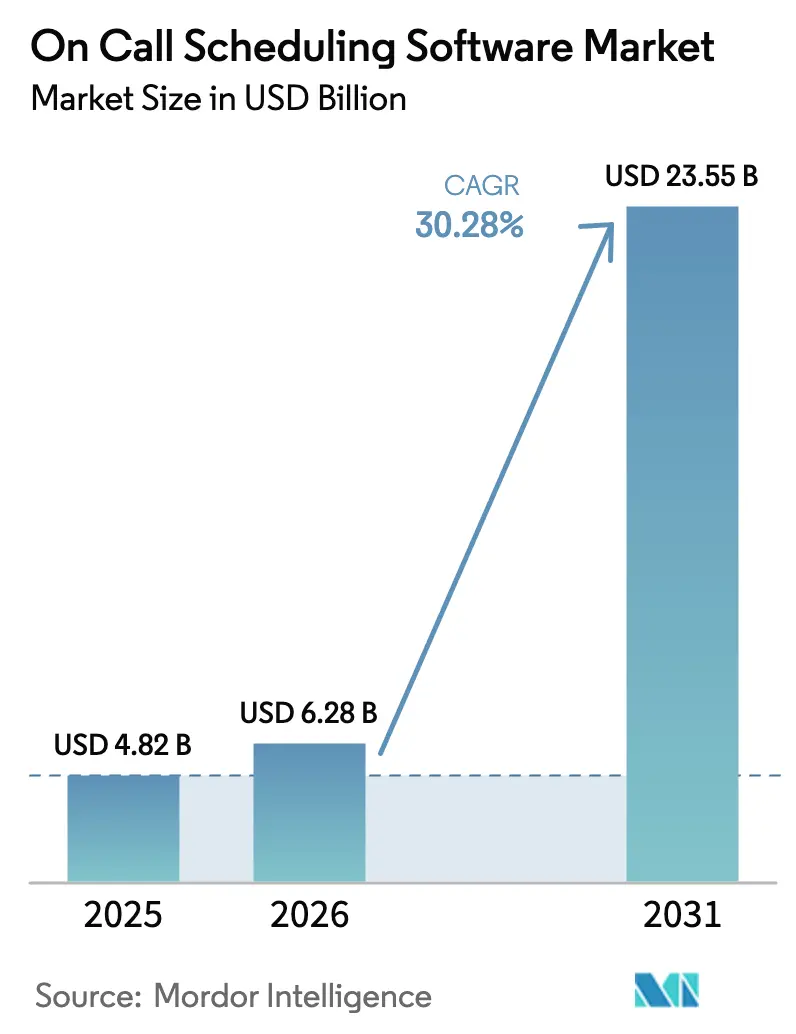

La taille du marché des logiciels de planification d'astreinte en 2026 est estimée à 6,28 milliards USD, en croissance par rapport à la valeur 2025 de 4,82 milliards USD, avec des projections pour 2031 indiquant 23,55 milliards USD, progressant à un TCAC de 30,28 % sur la période 2026-2031. Les modèles de déploiement basés sur le cloud occupent déjà une position dominante, et les options hybrides comblent l'écart à mesure que les secteurs réglementés équilibrent les besoins de souveraineté des données avec les fonctionnalités modernes. L'expansion rapide est alimentée par la maturité DevOps, les architectures cloud natives distribuées et des règles de conformité plus strictes qui pénalisent les temps de réponse lents. Les fournisseurs qui intègrent l'IA pour anticiper les incidents et personnaliser les escalades remportent des contrats parce qu'ils aident les entreprises à réduire le temps moyen de résolution et à diminuer les pertes de revenus dues aux pannes. La consolidation s'intensifie, comme l'illustre l'acquisition de Moveworks par ServiceNow en 2024, où les plateformes fusionnent l'IA conversationnelle avec les flux de travail de gestion des incidents pour éliminer les transferts manuels.

Points Clés du Rapport

- Par type de déploiement, les modèles basés sur le cloud détenaient 69,12 % de la part du marché des logiciels de planification d'astreinte en 2025, tandis que les déploiements hybrides devraient se développer à un TCAC de 31,20 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 61,74 % de la taille du marché des logiciels de planification d'astreinte en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 30,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont dominé avec une part de revenus de 36,40 % en 2025 ; la santé devrait afficher la croissance la plus rapide avec un TCAC de 31,75 % jusqu'en 2031.

- Par application, la gestion de la réponse aux incidents a capturé 43,10 % des revenus en 2025, tandis que le DevOps et la livraison continue devraient croître à un TCAC de 30,60 % entre 2026 et 2031.

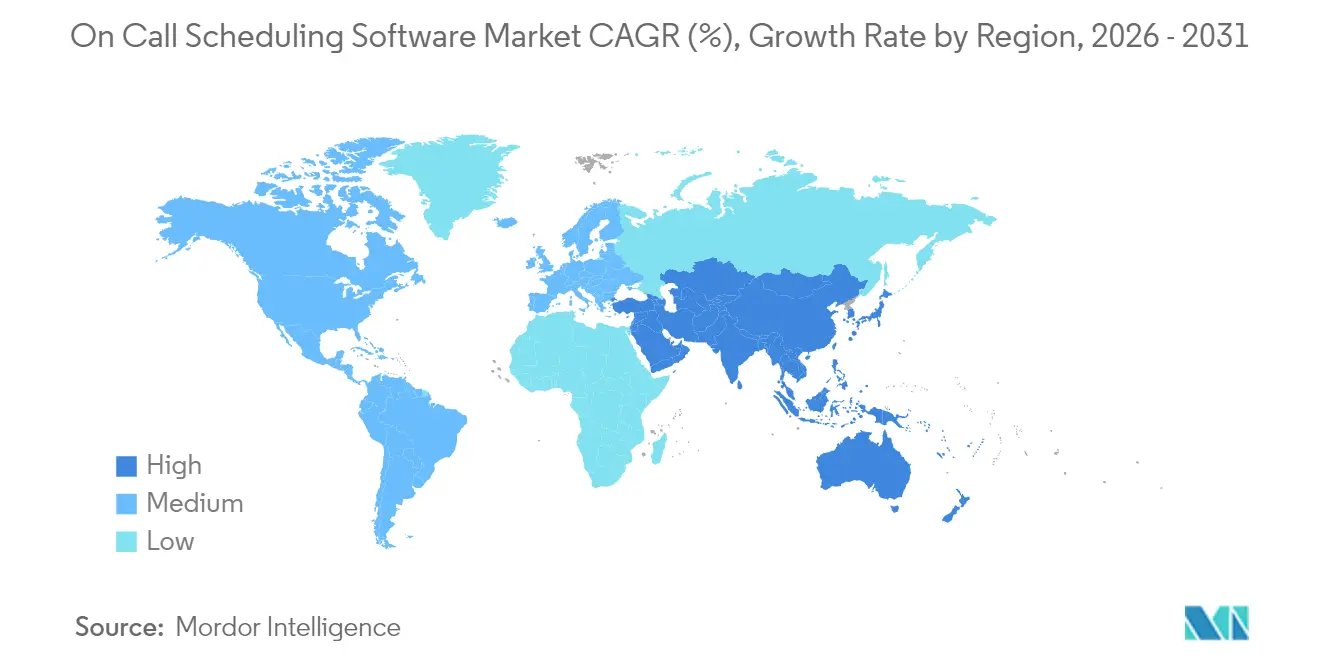

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,15 % en 2025, tandis que l'Asie-Pacifique est positionnée pour enregistrer un TCAC de 31,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Planification d'Astreinte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Pratiques DevOps et d'Ingénierie de Fiabilité des Sites | +8.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Incidence Croissante des Pannes de Services Numériques et Besoin de Réponse Rapide | +7.8% | Mondial, plus aigu dans les régions dépendantes du cloud | Court terme (≤ 2 ans) |

| Adoption Croissante des Architectures de Microservices Cloud Natifs | +6.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des Effectifs à Distance et Hybrides Nécessitant une Couverture 24h/24 et 7j/7 | +5.4% | Mondial, orienté vers les économies développées | Court terme (≤ 2 ans) |

| Surveillance Réglementaire Croissante des Temps de Réponse dans les Secteurs Critiques | +4.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de Fonctionnalités d'Alerte Basées sur l'IA et d'Escalade Prédictive | +3.7% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Pratiques DevOps et d'Ingénierie de Fiabilité des Sites

Une masse critique d'entreprises exploite désormais des pipelines DevOps, et 78 % d'entre elles relient directement ces flux de travail aux solutions de planification d'astreinte.[1]PagerDuty, "Rapport sur l'État des Opérations Numériques 2024," pagerduty.com L'intégration continue raccourcit les cycles de publication, de sorte que les équipes chargées des incidents doivent répondre en phase avec la vélocité de déploiement. Les moteurs de rotation sophistiqués qui associent l'expertise à la propriété des services sont devenus la norme, et la demande de corrélation automatisée des incidents continue d'augmenter. Les organisations mettent l'accent sur le temps moyen de résolution comme indicateur de niveau conseil d'administration, poussant les fournisseurs à intégrer des analyses qui révèlent les lacunes en compétences et optimisent les transferts. À mesure que l'ingénierie de fiabilité des sites gagne en adoption au-delà des entreprises technologiques, même les secteurs traditionnels exigent désormais une logique de file d'attente avancée et des liens bidirectionnels vers les piles d'observabilité.

Incidence Croissante des Pannes de Services Numériques et Besoin de Réponse Rapide

Les pannes restent coûteuses : 80 % des entreprises ont subi au moins une perturbation majeure en 2024, avec une moyenne de plus d'un million USD par incident.[2]Uptime Institute, "Enquête Mondiale sur les Centres de Données 2024," uptimeinstitute.com Les conseils d'administration considèrent les temps d'arrêt comme une érosion de la marque et une fuite de revenus, de sorte que la capacité à orchestrer des alertes multicanaux rapides prend de l'importance. Le routage automatisé, la pagination basée sur les rôles et les mécanismes de repli contribuent à réduire la latence humaine. Les tableaux de bord en temps réel qui unifient les données de surveillance avec le statut d'astreinte raccourcissent les cycles de diagnostic. Ces capacités font évoluer les critères d'achat, passant de la simple planification du personnel à la garantie de la continuité de service dans le cadre d'accords de niveau de service stricts.

Adoption Croissante des Architectures de Microservices Cloud Natifs

Les entreprises qui passent des architectures monolithiques aux microservices créent beaucoup plus de points de défaillance, entraînant 3,2 fois plus d'incidents spécialisés par mois.[3]Alibaba Cloud, "Meilleures Pratiques d'Architecture de Microservices," alibabacloud.com Les nouveaux outils doivent comprendre les maillages de services, l'orchestration de conteneurs et les graphes de dépendances pour identifier le bon intervenant. Les moteurs de planification extraient désormais le contexte d'exécution de Kubernetes et des environnements sans serveur, associant les défaillances aux ingénieurs familiarisés avec chaque microservice. Les fournisseurs proposent également des hooks d'API pour la découverte de services, afin que les données d'incident puissent enrichir les cartes architecturales. À mesure que les empreintes cloud natives s'étendent, la profondeur d'intégration avec les pipelines de livraison continue et les référentiels d'infrastructure en tant que code devient un facteur de différenciation clé.

Expansion des Effectifs à Distance et Hybrides Nécessitant une Couverture 24h/24 et 7j/7

Une main-d'œuvre distribuée complique les transferts entre fuseaux horaires ; 67 % des entreprises signalent des lacunes de couverture dans les modèles hybrides. Les interfaces axées sur le mobile permettent aux intervenants d'accuser réception des alertes sans avoir besoin d'un ordinateur portable. Les rotations géolocalisées réduisent l'épuisement professionnel en alignant les horaires sur les heures locales, et les demandes d'échange en libre-service maintiennent l'équité. Les intégrations avec les suites de collaboration maintiennent les parties prenantes informées sur un seul canal, minimisant les changements de contexte. Les modules d'analyse suivent la charge hors heures de bureau pour affiner les plans de dotation en personnel, facilitant la conformité avec les codes du travail régionaux. Le passage vers le travail flexible élève donc les fonctionnalités de base que les acheteurs attendent des plateformes modernes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Migration Élevés depuis les Systèmes de Pagination Hérités | -4.3% | Mondial, prononcé dans les entreprises établies de longue date | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Sécurité des Données et de Conformité avec les Déploiements Cloud | -3.8% | UE et secteurs réglementés dans le monde entier | Court terme (≤ 2 ans) |

| Fatigue des Alertes Entraînant une Résistance des Utilisateurs | -2.9% | Mondial, environnements à volume élevé d'incidents | Court terme (≤ 2 ans) |

| Contraintes Budgétaires dans les Petites et Moyennes Entreprises | -2.1% | Mondial, marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Migration Élevés depuis les Systèmes de Pagination Hérités

Les téléavertisseurs vieux de plusieurs décennies restent ancrés dans les hôpitaux, les services publics et les services d'urgence. Les remplacer nécessite une formation, des mises à niveau du réseau et des périodes de double exploitation qui introduisent un risque opérationnel. De nombreuses organisations conservent la pagination héritée pour la redondance, ce qui limite le retour sur investissement immédiat des migrations complètes. Les intégrations qui relient les passerelles de téléavertisseur aux alertes modernes contribuent à réduire les perturbations, mais retardent également l'adoption complète de la plateforme. Les fournisseurs doivent donc construire des voies de coexistence et démontrer un retour sur investissement sans ambiguïté avant que les conseils d'administration n'approuvent les réallocations budgétaires.

Préoccupations en Matière de Sécurité des Données et de Conformité avec les Déploiements Cloud

La loi sur la résilience opérationnelle numérique de l'UE impose des mandats stricts en matière de journalisation, de préparation aux audits et de résidence des données. Les opérateurs de services financiers, de santé et d'infrastructures critiques examinent attentivement si les données d'incident peuvent rester dans la région et être chiffrées au repos. Les plateformes cloud doivent être certifiées conformément à la norme ISO 27001 et aux normes sectorielles spécifiques, tout en offrant des réseaux privés et des clés gérées par le client. Certains acheteurs optent par défaut pour des modes hybrides ou sur site, freinant la pénétration à court terme du SaaS jusqu'à ce que les fournisseurs satisfassent aux listes de contrôle de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : La Domination du Cloud Stimule l'Innovation Hybride

Les installations cloud ont généré 69,12 % des revenus en 2025, les utilisateurs ayant privilégié une intégration rapide et des mises à niveau transparentes, soulignant l'avantage d'échelle du marché des logiciels de planification d'astreinte. De nombreuses entreprises privilégient le SaaS car il décharge les tâches d'infrastructure et fournit un accès instantané aux modules d'IA publiés selon un calendrier continu. Pourtant, les mandats réglementaires encouragent les stratégies à double pile, propulsant les modèles hybrides vers un TCAC prévu de 31,20 %. Des fournisseurs tels que PagerDuty ont introduit une architecture à plan divisé en 2024 pour répondre à cette exigence.

Les déploiements hybrides permettent aux entreprises de stocker des journaux sensibles sur site tout en tirant des informations prédictives des analyses cloud. Cette configuration convient aux entreprises transfrontalières soumises aux lois de localisation des données. Pendant ce temps, les déploiements sur site persistent parmi les agences de défense et les opérateurs industriels qui interdisent les connexions sortantes. À mesure que l'adoption multicloud augmente, les moteurs de planification doivent orchestrer les incidents sur les clusters Kubernetes, les points de terminaison sans serveur et les actifs bare-metal hérités dans une seule console unifiée, positionnant le niveau hybride pour une croissance significative.

Par Taille d'Organisation : Le Leadership des Grandes Entreprises Face à l'Accélération des PME

Les grandes entreprises ont contrôlé 61,74 % des dépenses de 2025, indiquant le pouvoir d'achat significatif des entreprises technologiques, bancaires et de télécommunications du Fortune 1000. Leurs piles technologiques complexes exigent des règles de rotation granulaires, un routage basé sur les compétences et une intégration avec des dizaines d'outils DevOps et de gestion des services informatiques. Ces acheteurs utilisent également des modèles de capacité avancés qui révèlent les lacunes en main-d'œuvre des mois à l'avance, garantissant ainsi la disponibilité des services numériques critiques.

Le segment des petites et moyennes entreprises, cependant, se développe rapidement à un TCAC de 30,85 % à mesure que la tarification par abonnement abaisse les barrières à l'entrée. Le Centre Australien de Cybersécurité a mis l'accent sur la préparation aux incidents dans ses directives de continuité 2024 mises à jour, influençant l'allocation budgétaire parmi les entreprises aux ressources limitées. Les fournisseurs répondent avec des constructeurs de politiques par glisser-déposer, une intégration basée sur le chat et des niveaux de paiement à l'utilisation qui s'adaptent aux structures d'équipes légères. Au fil du temps, les infrastructures SaaS mutualisées réduisent le coût total de possession, renforçant un cycle d'adoption au sein de la base d'utilisateurs PME.

Par Secteur d'Utilisation Finale : Le Leadership des TI Cède la Place à la Croissance de la Santé

Le segment des technologies de l'information et des télécommunications détenait 36,40 % de la demande de 2025, reflétant son adoption précoce de la livraison continue et des architectures de microservices qui font de chaque publication un test de fiabilité implicite. Les opérateurs de ce secteur surveillent les indicateurs de fonctionnalités, les déploiements canaris progressifs et les répartitions de trafic, qui bénéficient tous de boucles webhook étroites vers les files d'attente d'incidents.

La santé, bien que plus petite aujourd'hui, affiche le TCAC le plus élevé de 31,75 % à mesure que les dossiers de santé électroniques, la télémédecine et les appareils connectés élargissent le rayon d'impact des temps d'arrêt. La loi HB4089 de l'Oregon oblige les établissements à documenter la couverture d'astreinte et à respecter les temps de réponse prescrits, stimulant les achats hospitaliers. Les plateformes de planification doivent interopérer avec la pagination clinique et se conformer aux mandats de journalisation HIPAA. À mesure que la chirurgie à distance et les capteurs portables se multiplient, la disponibilité a un impact direct sur la sécurité des patients, élevant ainsi l'urgence de ce secteur.

Par Application : La Domination de la Réponse aux Incidents Face à la Disruption DevOps

La gestion de la réponse aux incidents a produit 43,10 % des revenus de 2025, soulignant le cœur historique du marché des logiciels de planification d'astreinte. Les fonctions standard comprennent les alertes multicanaux, les boucles d'escalade et les rapports post-incident. Pourtant, les flux de travail DevOps et de livraison continue progressent à un TCAC de 30,60 % à mesure que les équipes d'ingénierie intègrent des déclencheurs de rotation directement dans les pipelines de déploiement.

Les intégrations avec les outils d'intégration continue et de livraison continue taguent automatiquement les commits, allouent les propriétaires de correctifs urgents et déclenchent des retours en arrière lorsque les budgets d'erreurs sont épuisés. La gestion des services sur le terrain est une adjacence émergente où les équipes mobiles coordonnent les réparations physiques avec les données de triage numérique ; le lancement en 2024 par SAP d'une suite combinée valide cette convergence. Les acheteurs tournés vers l'avenir recherchent des consoles uniques qui orchestrent à la fois les incidents logiciels et matériels, élargissant les cas d'utilisation totaux adressables.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 39,15 % en 2025, portée par la maturité DevOps généralisée, une forte pénétration du cloud et des exigences strictes en matière de niveaux de service dans les secteurs de la technologie, de la finance et de la santé. Les entreprises des États-Unis déploient des topologies multicloud qui augmentent le nombre d'incidents tout en allouant des budgets plus importants pour les gérer. Le Canada suit de près, poussé par les mandats bancaires et de santé électronique provinciale qui privilégient la documentation de la disponibilité. L'essor du logiciel en tant que service au Mexique génère une nouvelle demande de la part des fintechs et des détaillants qui développent leurs vitrines numériques.

L'Asie-Pacifique, la région à la croissance la plus rapide avec un TCAC de 31,90 %, bénéficie de l'omniprésence des smartphones, de l'expansion du cloud hyperscale et des stimuli technologiques gouvernementaux. Boston Consulting Group a mesuré un taux d'adoption régionale de l'IA de 78 % en 2024, dépassant la moyenne mondiale et intensifiant l'intérêt pour les moteurs d'escalade prédictive. Les objectifs de services intelligents à l'échelle des villes en Chine, le secteur florissant de l'externalisation informatique en Inde et la culture de qualité de service au Japon créent tous des vents favorables. Les périphéries cloud hybrides restent importantes là où les politiques nationales de données limitent la télémétrie sortante, encourageant la mise en œuvre de dispositifs de sécurité localisés au sein des chaînes mondiales.

L'Europe affiche une croissance régulière à mesure que la loi sur la résilience opérationnelle numérique entre en vigueur, obligeant les institutions financières à auditer les flux de travail de gestion des incidents et à maintenir des journaux immuables. L'initiative Industrie 4.0 de l'Allemagne promeut la fiabilité dans les usines cyber-physiques, tandis que le Royaume-Uni intègre la résilience opérationnelle dans son cadre réglementaire post-Brexit. La France défend la souveraineté numérique, de sorte que les fournisseurs proposant des solutions hébergées à l'intérieur des frontières nationales bénéficient d'un avantage. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont des adoptants plus tardifs, mais ils bénéficient des lancements de régions cloud et des projets d'e-gouvernement qui élèvent les attentes des citoyens en matière de disponibilité 24h/24 et 7j/7.

Paysage Concurrentiel

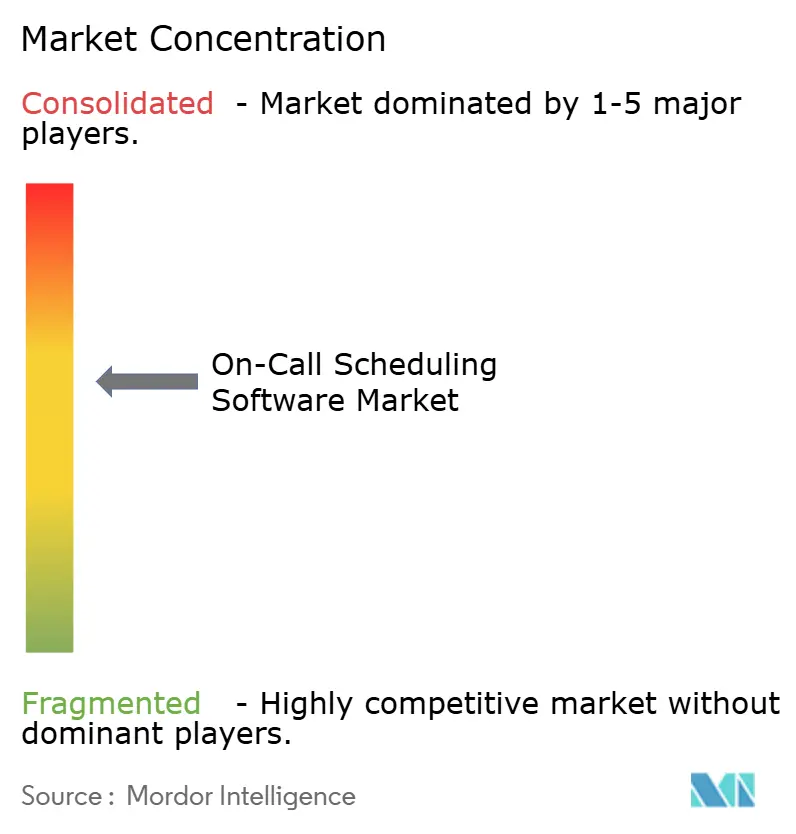

Le marché des logiciels de planification d'astreinte reste modérément fragmenté, avec un mélange de suites de gestion des services informatiques larges et de challengers spécialisés de premier plan. PagerDuty défend son statut de pionnier en publiant des modules d'IA qui regroupent les alertes et recommandent des intervenants, réduisant la fatigue. ServiceNow a capitalisé sur son acquisition de Moveworks pour intégrer des interfaces conversationnelles dans l'automatisation des flux de travail, permettant aux employés de trier les incidents en langage naturel. Atlassian a approfondi les intégrations entre Jira Service Management et les principaux fournisseurs d'observabilité, rationalisant la création de tickets à partir d'anomalies de performance.

La différenciation est centrée sur l'analyse prédictive, la convivialité mobile et la conformité spécifique au secteur. Les acheteurs du secteur de la santé privilégient les canaux de messagerie conformes à la loi HIPAA avec des pistes d'audit granulaires, incitant des entrants comme OnPage à améliorer les capacités de chiffrement et de journalisation. Les services publics d'énergie privilégient les intégrations SCADA et les variantes de déploiement isolées pour protéger les opérations du réseau. Pendant ce temps, les nouvelles entreprises orientées PME fournissent des modèles de démarrage rapide qui réduisent l'intégration de plusieurs semaines à quelques heures. La concurrence par les prix s'intensifie sur le marché intermédiaire à mesure que les abonnements annuels tombent dans la fourchette basse des cinq chiffres en USD, mais les contrats d'entreprise à grande échelle récompensent toujours l'étendue de la plateforme.

Les fusions et acquisitions à grande valeur laissent entrevoir une concurrence accrue. L'accord ServiceNow-Moveworks de 2024, évalué à 2,85 milliards USD, a éclipsé les transactions précédentes dans ce domaine, signalant que l'IA conversationnelle deviendra bientôt une exigence de base. L'intérêt du capital-investissement est également en hausse, comme en témoignent les participations minoritaires prises dans des fournisseurs régionaux spécialisés dans la sécurité publique. Au cours de la période de prévision, attendez-vous à une convergence entre la réponse aux incidents, l'AIOps et l'orchestration des flux de travail à mesure que les acheteurs consolident leurs outils pour minimiser les frais généraux d'intégration.

Leaders du Secteur des Logiciels de Planification d'Astreinte

PagerDuty, Inc.

Atlassian Corporation Plc

Everbridge, Inc.

Splunk Inc.

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Splunk a étendu Splunk On-Call avec une option de déploiement en périphérie qui conserve les données d'incident dans des environnements contrôlés par le client pour répondre aux exigences strictes de résidence des données en zone EMEA.

- Mai 2025 : Atlassian a introduit Jira On-Call, un module complémentaire SaaS simplifié au sein de Jira Service Management conçu pour les petites et moyennes entreprises cherchant une configuration rapide des rotations et des alertes intégrées.

- Mars 2025 : PagerDuty a annoncé l'acquisition de FireHydrant pour 450 millions USD, ajoutant une analyse post-incident automatisée et la génération de runbooks à son portefeuille de planification d'astreinte.

- Janvier 2025 : ServiceNow a publié un module de prévention proactive des incidents pour la plateforme Now qui combine la télémétrie en temps réel avec l'IA générative pour dévier les pannes potentielles avant que les alertes ne soient déclenchées.

Portée du Rapport Mondial sur le Marché des Logiciels de Planification d'Astreinte

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Santé |

| Technologies de l'Information et Télécommunications |

| Sécurité Publique et Services d'Urgence |

| Énergie et Services Publics |

| Services Financiers |

| Autres Secteurs d'Utilisation Finale |

| Gestion de la Réponse aux Incidents |

| Planification des Employés |

| Planification des Équipes et Établissement des Rotations |

| Gestion des Services sur le Terrain |

| DevOps et Livraison Continue |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Finale | Santé | ||

| Technologies de l'Information et Télécommunications | |||

| Sécurité Publique et Services d'Urgence | |||

| Énergie et Services Publics | |||

| Services Financiers | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Application | Gestion de la Réponse aux Incidents | ||

| Planification des Employés | |||

| Planification des Équipes et Établissement des Rotations | |||

| Gestion des Services sur le Terrain | |||

| DevOps et Livraison Continue | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des logiciels de planification d'astreinte d'ici 2031 ?

Le marché devrait atteindre 23,55 milliards USD d'ici 2031, reflétant un TCAC de 30,28 % à partir de 2026.

Quel modèle de déploiement se développe le plus rapidement dans le domaine des logiciels de planification d'astreinte ?

Les déploiements hybrides devraient croître à un TCAC de 31,20 % à mesure que les entreprises combinent l'analyse cloud avec le contrôle sur site.

Pourquoi les organisations de santé augmentent-elles leurs dépenses en outils de planification d'astreinte ?

De nouvelles réglementations telles que la loi HB4089 de l'Oregon imposent une couverture documentée et une réponse rapide, stimulant le TCAC prévu de 31,75 % pour la santé.

Comment l'IA améliore-t-elle les performances de la planification d'astreinte ?

Les modules d'IA regroupent les alertes connexes, prédisent la probabilité d'incident et attribuent automatiquement les intervenants, réduisant le temps moyen de résolution et diminuant la fatigue des alertes.

Quelle région est positionnée pour la croissance la plus forte en matière d'adoption des logiciels de planification d'astreinte ?

L'Asie-Pacifique devrait afficher un TCAC de 31,90 % jusqu'en 2031 en raison d'une transformation numérique agressive et de taux élevés d'adoption de l'IA.

Quel est le principal obstacle au remplacement des systèmes de pagination hérités ?

Les coûts de migration élevés, notamment la formation, le risque de perturbation et la double exploitation pendant la migration, retardent l'adoption complète des plateformes modernes.

Dernière mise à jour de la page le: