Taille et Part du Marché des Équipements de Plantation de Précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.06 Milliards de dollars |

| Taille du Marché (2031) | 9.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

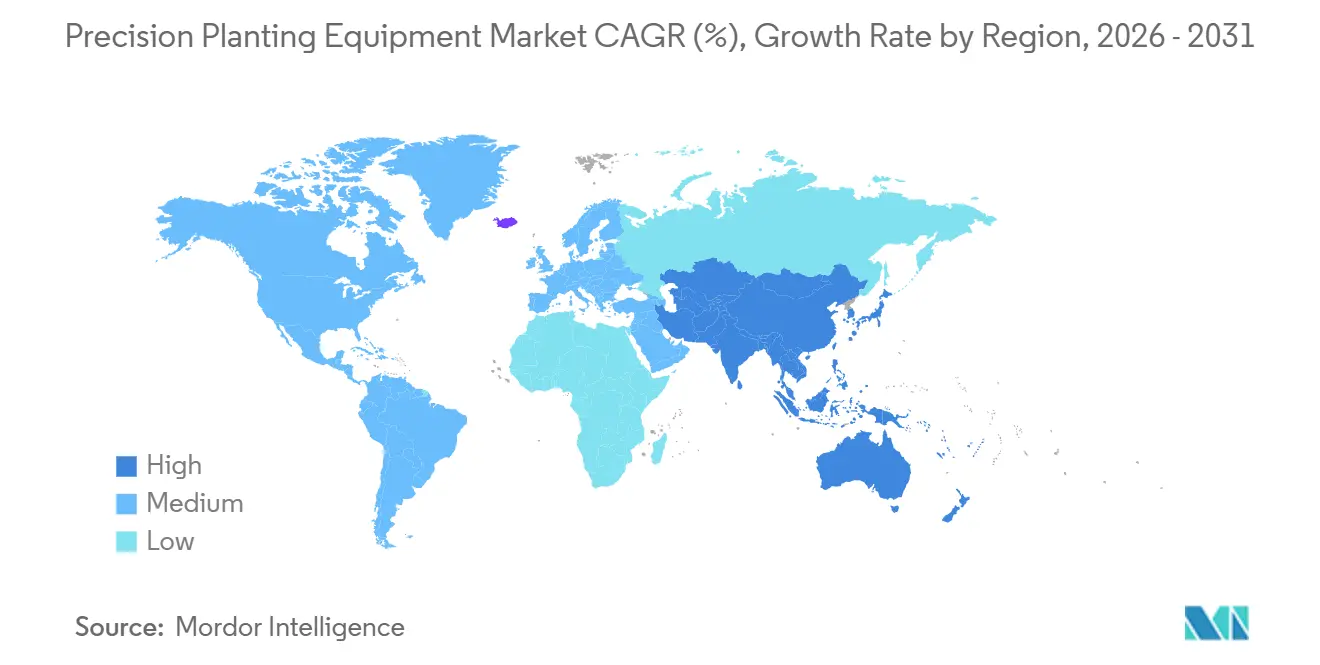

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Plantation de Précision par Mordor Intelligence

La taille du marché des équipements de plantation de précision devrait s'étendre de 5,51 milliards USD en 2025 à 6,06 milliards USD en 2026, puis à 9,77 milliards USD d'ici 2031, enregistrant un TCAC de 10,02 % entre 2026 et 2031. Le marché des équipements de plantation de précision progresse parce que la demande en céréales augmente plus vite que les terres cultivables disponibles, ce qui maintient le rendement par hectare au cœur des décisions d'investissement agricole[1]Source : Y. A. Zereyesus et al., « Évaluation mondiale de l'alimentation, 2025–35 », Service de recherche économique de l'USDA, ers.usda.gov. Le marché des équipements de plantation de précision bénéficie également d'un glissement net vers le dosage électrique, le contrôle au niveau du rang et les kits de modernisation qui améliorent la précision de plantation sans imposer le remplacement complet de la planteuse. La croissance reste la plus forte là où le soutien politique et les objectifs de numérisation deviennent plus explicites, notamment en Asie-Pacifique, tandis que l'Amérique du Nord continue d'ancrer les revenus actuels grâce à sa large base installée et à des cycles de mise à niveau plus rapides. La concurrence est active mais non fermée, car les principaux équipementiers font encore face à la pression des spécialistes de la modernisation et des fabricants européens qui poussent les architectures électriques, l'intégration logicielle et la compatibilité avec les flottes mixtes. Les principales limites restent la pression financière, les besoins de formation des opérateurs et la dépendance à la connectivité dans les zones rurales, ce qui signifie que l'adoption continuera de varier largement selon le revenu agricole, le soutien des concessionnaires et la qualité du réseau.

Principaux Enseignements du Rapport

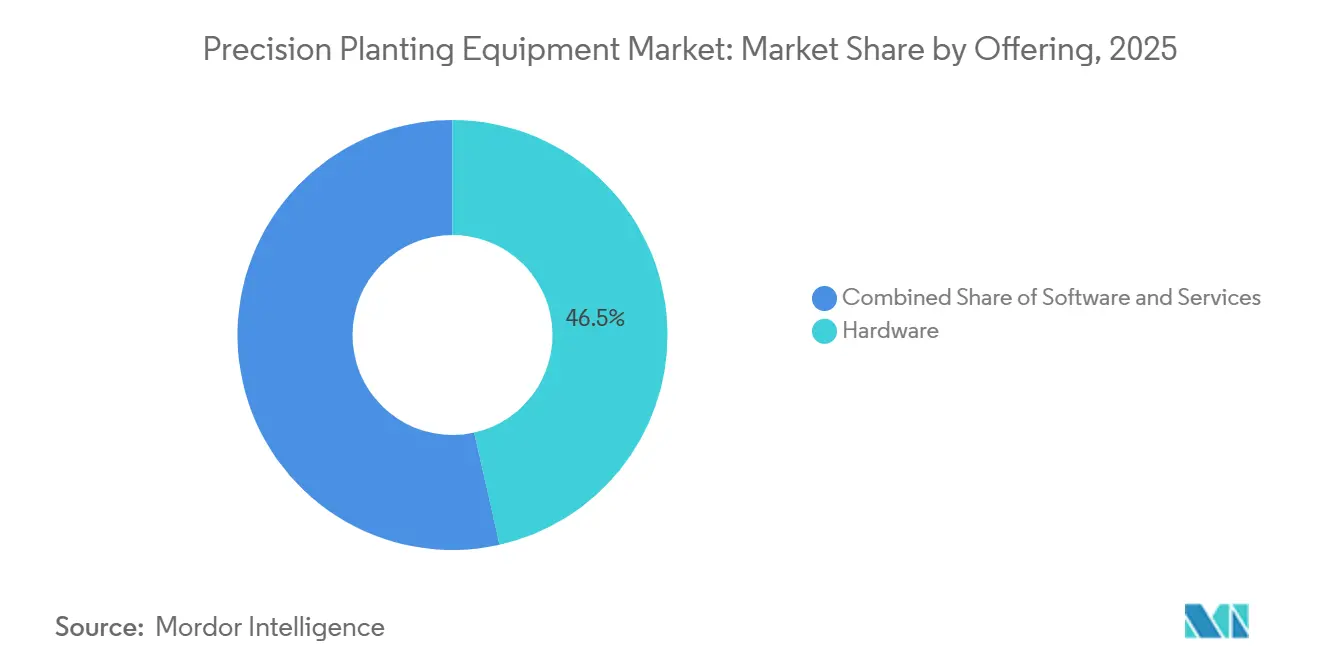

- Par offre, le matériel a dominé avec une part de marché de 46,5 % en 2025, tandis que les services devraient se développer à un TCAC de 11,4 % jusqu'en 2031.

- Par type d'équipement, les planteuses ont détenu une part de 58 % en 2025, tandis que les drones et les équipements de semis autonomes ont enregistré le TCAC projeté le plus élevé à 13,4 % jusqu'en 2031.

- Par type d'entraînement, l'entraînement électrique a détenu 55 % de la taille du marché en 2025 et représente également le segment à la croissance la plus rapide avec un TCAC de 11,6 % jusqu'en 2031.

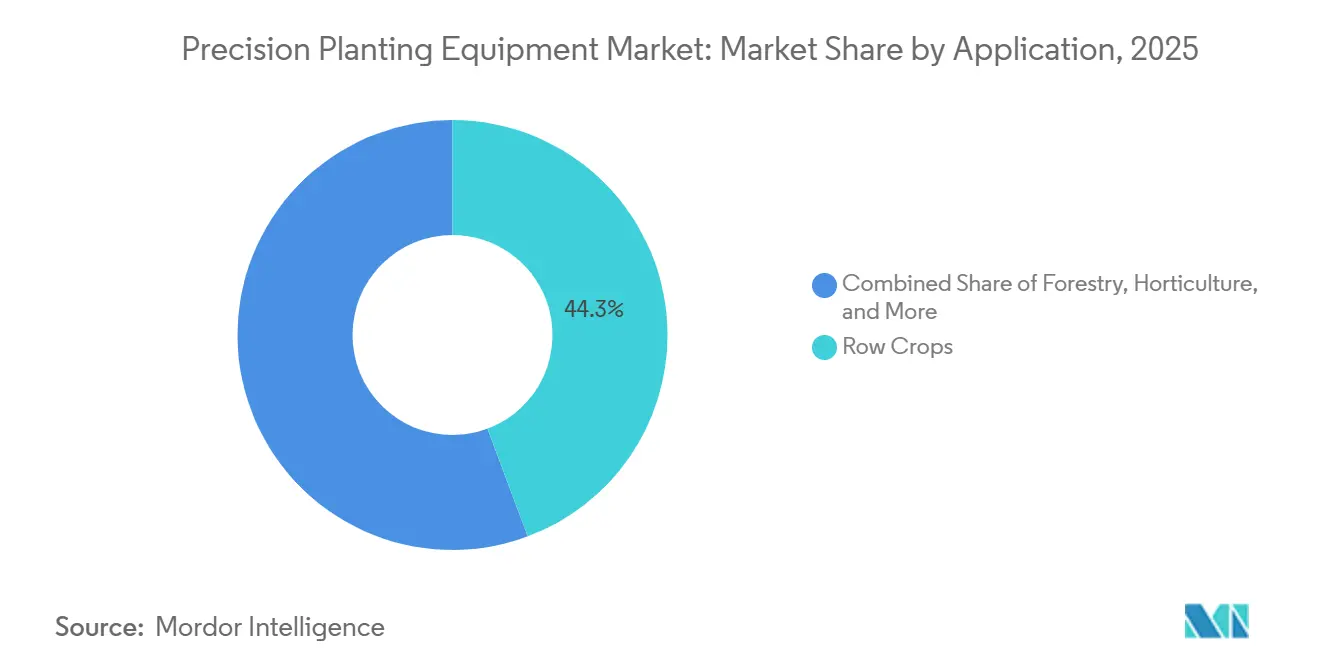

- Par application, les cultures en rangs ont représenté 44,3 % de la taille du marché des équipements de plantation de précision en 2025, tandis que la sylviculture devrait se développer à un TCAC de 12,7 % jusqu'en 2031.

- Par taille d'exploitation, les exploitations de moins de 400 hectares ont détenu une part de 55 % en 2025, tandis que les exploitations de plus de 400 hectares ont affiché le TCAC projeté le plus élevé à 11,0 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 44 % de la part du marché des équipements de plantation de précision en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Plantation de Précision

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Maximisation des rendements et pression sur la sécurité alimentaire | +2.5% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Réduction des coûts des intrants grâce à l'efficacité des semences et des engrais | +2.0% | Amérique du Nord et Amérique du Sud, concentrée aux États-Unis, au Brésil, en Argentine et au Canada | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et fenêtres de plantation réduites | +1.5% | Amérique du Nord et Océanie, concentrée aux États-Unis, au Canada et en Australie | Court terme (≤ 2 ans) |

| Soutien gouvernemental et mécanisation liée à la durabilité | +1.0% | Europe et Asie-Pacifique, concentrée en Allemagne, en France, en Inde et en Chine | Moyen terme (2 à 4 ans) |

| L'économie des semences premium favorise la singulation et le contrôle au niveau du rang | +1.2% | Amérique du Nord et Amérique du Sud, concentrée aux États-Unis, au Brésil et en Argentine | Moyen terme (2 à 4 ans) |

| L'économie de la modernisation étend la base installée de planteuses | +1.0% | Amérique du Nord et Océanie, concentrée aux États-Unis, au Canada, au Brésil et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maximisation des Rendements et Pression sur la Sécurité Alimentaire

Le marché des équipements de plantation de précision est influencé par la demande croissante en alimentation, tandis que les producteurs agricoles font face à des limitations dans l'expansion des terres arables. Le Service de recherche économique de l'USDA a projeté que la demande totale en céréales dans 83 pays à revenus faibles et intermédiaires croîtrait à un rythme annuel de 2,2 % jusqu'en 2035, ce qui maintient la pression sur la production à un niveau élevé dans les principaux systèmes de culture. La même évaluation a montré que le déficit de la demande en céréales passerait de 271,4 millions de tonnes métriques en 2025 à 394,3 millions de tonnes métriques d'ici 2035 en Asie et en Afrique subsaharienne, ce qui indique un besoin soutenu d'une productivité agricole plus élevée. Cette pression est importante au moment de la plantation car l'uniformité de la levée, le placement des semences et le contact semence-sol fixent le plafond des performances ultérieures de la culture. Une revue systématique de 2025 dans Frontiers in Agronomy a révélé que l'agriculture de précision a augmenté les rendements de 10 % à 15 % dans les essais de l'Union européenne (UE) tout en réduisant l'utilisation d'engrais de 25 % et la consommation d'eau de 30 %. Le marché des équipements de plantation de précision bénéficie donc d'un signal de demande structurel plutôt que d'un cycle d'équipement de courte durée. Cela est particulièrement pertinent en Asie-Pacifique et en Amérique du Sud, où les cultures d'exportation et les objectifs de sécurité alimentaire augmentent tous deux la valeur de chaque hectare planté. Alors que les agriculteurs font face à des contraintes plus strictes en matière de terres, d'eau et de nutriments, la précision de plantation devient l'un des moyens les plus précoces et les plus contrôlables de protéger le rendement final.

Réduction des Coûts des Intrants grâce à l'Efficacité des Semences et des Engrais

Le marché des équipements de plantation de précision progresse également parce que chaque semence manquée, double dépôt ou chevauchement entraîne désormais une pénalité financière plus claire. Les systèmes de dosage électrique améliorent le contrôle de la population et réduisent l'exposition à la maintenance par rapport aux anciennes configurations mécaniques, ce qui soutient directement une meilleure utilisation des intrants en semences coûteuses. L'Extension coopérative de l'Alabama a rapporté que les entraînements électriques peuvent offrir des avantages de précision de population allant jusqu'à 20 % par rapport à leurs prédécesseurs mécaniques tout en supprimant la maintenance des chaînes et des arbres. Deere indique que son système d'engrais liquide ExactShot peut réduire l'utilisation de nutriments en sillon de jusqu'à 60 % en appliquant l'engrais uniquement là où la semence est présente, ce qui transforme le contrôle au niveau du rang en un outil direct de réduction des coûts. Deere a également signalé une réduction de 23 % de la surpopulation dans les rangs courbes grâce à sa conception de doseur AccuRate, ce qui montre comment le contrôle par section et la compensation de courbe protègent l'économie des semences dans les formes de champs irrégulières. Ces gains opérationnels soutiennent l'argument en faveur de planteuses et de kits de mise à niveau de spécifications supérieures même lorsque les prix des cultures sont inégaux. Le marché des équipements de plantation de précision bénéficie de ce moteur parce que les agriculteurs ne considèrent plus la précision de plantation uniquement comme un outil de rendement. Elle est de plus en plus traitée comme un outil de contrôle des coûts des intrants qui protège les semences, les engrais et le temps d'exploitation dans le même passage.

Pénuries de Main-d'Œuvre et Fenêtres de Plantation Réduites

Le marché des équipements de plantation de précision est porté par des contraintes de main-d'œuvre persistantes qui remodèlent la façon dont les agriculteurs définissent une fenêtre de plantation praticable. Avec une variabilité météorologique croissante, une disponibilité réduite de la main-d'œuvre et des délais plus serrés pour des conditions de sol optimales, les agriculteurs sont sous pression pour effectuer la plantation plus efficacement. En conséquence, il existe une demande croissante d'équipements permettant des opérations plus rapides sans compromettre la précision du placement des semences, permettant de couvrir plus de superficie dans un délai limité avec moins de travailleurs. Les fabricants répondent en améliorant la vitesse et l'efficacité des équipements existants grâce à des kits de mise à niveau, reflétant une forte demande d'améliorations des performances qui maintiennent la précision. Dans le même temps, les technologies de semis autonomes commencent à passer des phases pilotes aux applications réelles sur le terrain, signalant un glissement vers une plus grande automatisation des opérations de plantation. Dans l'ensemble, le marché bénéficie de cette tendance car elle stimule à la fois les investissements dans de nouvelles machines et les mises à niveau progressives. Avec une main-d'œuvre saisonnière de plus en plus difficile à obtenir, les agriculteurs privilégient de plus en plus les solutions qui permettent à un seul opérateur de gérer de plus grandes surfaces tout en maintenant une qualité de plantation constante.

Soutien Gouvernemental et Mécanisation Liée à la Durabilité

Le marché des équipements de plantation de précision reçoit l'aide de politiques publiques qui lient la modernisation agricole à la sécurité alimentaire, à la numérisation et à l'efficacité des ressources. Le Plan d'action national pour l'agriculture intelligente de la Chine pour 2024 à 2028 a fixé un objectif de taux d'informatisation agricole supérieur à 30 % d'ici fin 2026 et a identifié les opérations numériques assistées par Beidou comme une priorité nationale. La Chine a également élargi son programme de subventions au remplacement des machines agricoles en 2025 et a ajouté de nouvelles catégories d'équipements incluant les drones de protection des plantes, ce qui renforce l'environnement général de mécanisation numérique[2]Source : Plan d'action gouvernemental, « Plan d'action national pour l'agriculture intelligente publié », Service agricole étranger de l'USDA, apps.fas.usda.gov. Ce contexte politique est important car il réduit les hésitations autour des achats d'équipements qui améliorent la capture et la précision d'application des données. En Europe, les besoins de conformité liés à l'efficacité d'utilisation des intrants et aux rapports de durabilité continuent de soutenir l'intérêt pour les systèmes qui documentent les opérations agricoles avec une plus grande précision. L'Inde évolue également dans la même direction grâce à des efforts plus larges de mécanisation et d'agriculture numérique, même si l'adoption reste inégale selon les régions. Le marché des équipements de plantation de précision bénéficie de ces programmes, car ils atténuent la faiblesse cyclique des flux de trésorerie agricoles et alignent les mises à niveau numériques sur les objectifs de politique publique. Au fil du temps, la valeur des systèmes de plantation qui soutiennent la traçabilité, réduisent les chevauchements et améliorent la documentation devient de plus en plus évidente dans les économies agricoles développées et émergentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et pression financière | -1.5% | Inde, Brésil, Afrique du Sud, Turquie et marchés d'Asie-Pacifique en développement au sens large | Long terme (≥ 4 ans) |

| Complexité technique et lacunes en matière de formation | -1.0% | Inde, Afrique du Sud, Brésil, Turquie et réseaux de concessionnaires des marchés en développement au sens large | Moyen terme (2 à 4 ans) |

| Friction d'interopérabilité entre flottes mixtes et normes de données | -0.8% | Amérique du Nord, Allemagne, Brésil et Australie | Moyen terme (2 à 4 ans) |

| Dépendance à la connectivité et inflation des coûts électroniques | -0.7% | Inde, Afrique du Sud, Arabie saoudite et autres géographies rurales à faible couverture RTK | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé et Pression Financière

Le marché des équipements de plantation de précision fait encore face à un obstacle de capital fondamental, notamment en dehors des régions de machinisme agricole les plus matures. Le Bureau de la responsabilité gouvernementale des États-Unis (US GAO) a rapporté que les applicateurs de technologie à taux variable comportent une prime de 5 600 USD, et que les moniteurs de rendement de remplacement coûtent environ 8 000 USD, démontrant que même des composants individuels peuvent alourdir la charge totale de propriété. Lorsque les mises à niveau complètes de planteuses incluent des systèmes d'entraînement électrique, des moniteurs, des contrôleurs et des composants de force vers le bas, les dépenses totales peuvent rapidement dépasser ce que de nombreux agriculteurs peuvent financer lors d'un cycle de revenus faibles. Ce problème est plus prononcé dans les marchés en développement, où les coûts d'intérêt sont plus élevés et la couverture des subventions est incomplète. Les petites exploitations peuvent encore percevoir la valeur agronomique, mais elles retardent souvent l'adoption parce que les économies se réalisent sur plusieurs saisons tandis que la dépense en trésorerie est immédiate. Le marché des équipements de plantation de précision croît donc de manière inégale selon les régions, avec une adoption plus forte dans les zones où les voies de modernisation, le financement des concessionnaires ou le soutien politique réduisent le seuil d'entrée. Ce frein affecte également la composition des produits, car les agriculteurs peuvent préférer des mises à niveau partielles à des ensembles de précision entièrement intégrés. Tant que les revenus agricoles restent cycliques, la pression financière continuera de ralentir l'adoption dans la partie inférieure de la base de clientèle.

Complexité Technique et Lacunes en Matière de Formation

Le marché des équipements de plantation de précision est également limité par les compétences requises pour installer, calibrer et utiliser correctement les systèmes de plantation avancés. Le Bureau de la responsabilité gouvernementale des États-Unis a identifié les obstacles liés aux connaissances et les défis liés aux données comme des limites importantes à l'adoption plus large de l'agriculture de précision, ce qui reste pertinent pour les technologies de plantation qui reposent sur plusieurs écrans, capteurs et couches de prescription. Une planteuse peut désormais impliquer des composants électroniques de rang, des interfaces de guidage, un contrôle par section, des paramètres d'exportation de données et des mises à jour logicielles qui doivent fonctionner ensemble sur le terrain. Si les opérateurs ne sont pas à l'aise avec la configuration et le dépannage, le risque perçu d'immobilisation augmente pendant les jours les plus critiques de la saison. Le soutien des concessionnaires devient essentiel, mais la qualité de la formation varie selon les régions et la couverture des marques. L'effort d'AGCO pour étendre le réseau de concessionnaires PTx Trimble souligne comment les réseaux de fournisseurs répondent au besoin de capacités de configuration et de service plus solides. Le marché des équipements de plantation de précision ne peut pas convertir la capacité des produits en adoption complète à moins que les agriculteurs et les concessionnaires ne puissent utiliser ces systèmes de manière fiable. Dans de nombreux marchés émergents, l'écart technique ne concerne pas l'intérêt pour la précision. Il s'agit de savoir si l'écosystème de soutien local est suffisamment développé pour rendre la technologie fiable au moment de la plantation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Revenus des Services en Hausse grâce à la Dynamique de l'Agronomie Connectée

Le matériel a représenté 46,5 % de la taille du marché des équipements de plantation de précision en 2025, ce qui l'a maintenu comme le plus grand segment d'offre tandis que les services progressaient comme le segment à la croissance la plus rapide à un TCAC de 11,4 % jusqu'en 2031. La domination du matériel reflète l'importance continue des rangs, des doseurs, des contrôleurs, des capteurs et des composants de guidage qui définissent encore l'achat de capital principal sur le marché des équipements de plantation de précision. Néanmoins, le profil de croissance évolue parce que les agriculteurs s'attendent de plus en plus à ce que la configuration, le calibrage, l'interprétation des données et le support logiciel accompagnent la machine plutôt qu'après la vente. AGCO a déclaré que sa plateforme PTx vise 2 milliards USD de revenus en agriculture de précision d'ici 2029, ce qui montre comment les principaux fournisseurs construisent une couche de revenus récurrents plus importante autour des solutions connectées[3]Source : AGCO CORPORATION « AGCO accélère l'expansion des concessionnaires PTx en Amérique du Nord », AGCO CORPORATION, news.agcocorp.com . Ce schéma suggère que la capture de valeur future dépendra moins des marges sur le matériel autonome et davantage de la capacité des fournisseurs à attacher des services aux opérations agricoles.

Le segment des services prend de l'élan parce que la base installée d'équipements connectés nécessite désormais davantage de support mené par les concessionnaires, de gestion des données et de conseils agronomiques. Les agriculteurs demandent de l'aide pour l'exécution des prescriptions, l'optimisation saisonnière et l'intégration des flottes mixtes, et pas seulement pour la livraison des équipements. Cela crée un rôle plus important pour les logiciels par abonnement, le conseil saisonnier et les programmes de plantation gérés au sein du marché des équipements de plantation de précision. Plus cette couche de services devient solide, plus la fidélisation des clients tend à être durable parce que la relation s'étend au-delà de la vente d'équipement d'origine. Cela favorise également les fournisseurs disposant de grands réseaux de concessionnaires et de plateformes numériques capables de soutenir les agriculteurs sur plusieurs saisons. Le matériel restera fondamental, mais la composition des segments évolue clairement vers des solutions groupées où les logiciels et le support progressent plus vite que l'acier et le fer.

Par Type d'Équipement : Les Planteuses en Tête tandis que les Drones Redéfinissent le Plafond de Croissance

Les planteuses ont capturé 58 % de la part du marché des équipements de plantation de précision en 2025, ce qui confirme que la majorité des dépenses se situe encore dans les systèmes de plantation en rangs. Cette domination reflète le rôle central de la précision des planteuses dans l'établissement du peuplement, l'uniformité de la levée et le contrôle des intrants au niveau du rang pour le maïs, le soja et les systèmes de culture similaires. La gamme 5000 Series de Kinze est désormais exclusivement à entraînement électrique, ce qui montre comment les principaux fabricants ont transformé le dosage électrique d'une fonctionnalité premium en une spécification de base. Vaderstad AB a également positionné sa gamme Tempo autour d'entraînements électriques individuels et d'un contrôle sans fil, renforçant la même direction de conception sur le marché des équipements de plantation de précision. Cette concentration autour des planteuses explique pourquoi l'innovation des équipementiers se concentre encore si fortement sur l'architecture des rangs, la vitesse, la singulation et la compatibilité des mises à niveau.

Les drones et les équipements de semis autonomes devraient croître à un TCAC de 13,4 % jusqu'en 2031, ce qui en fait le type d'équipement à la croissance la plus rapide, même à partir d'une base plus petite. Leur croissance reflète un intérêt plus large pour les opérations agricoles sans pilote, les modèles de déploiement plus légers et les cas d'utilisation de semis direct qui étaient autrefois considérés comme expérimentaux. L'essor de ce segment ne réduit pas l'importance des planteuses, mais il élargit le plafond technologique du marché des équipements de plantation de précision. Les systèmes autonomes et activés par drones sont particulièrement pertinents là où la disponibilité de la main-d'œuvre est limitée ou où le terrain rend la couverture conventionnelle plus difficile. Ils s'adaptent également bien au soutien politique pour la numérisation agricole et au niveau de confort croissant autour des opérations autonomes. Au fil du temps, ce segment restera probablement plus petit que les planteuses conventionnelles en termes de revenus, mais il continuera d'influencer la façon dont les fabricants pensent le semis, le contrôle et la conception des flottes.

Par Type d'Entraînement : L'Entraînement Électrique Consolide sa Position Majoritaire

Les systèmes d'entraînement électrique ont détenu une part de 55 % en 2025 et représentaient le segment d'entraînement à la croissance la plus rapide à un TCAC de 11,6 % jusqu'en 2031, ce qui leur confère une position majoritaire claire sur le marché des équipements de plantation de précision. Cette progression a été portée par l'arrêt rang par rang, la compensation de courbe, la capacité à taux variable et une exposition à la maintenance plus faible par rapport aux systèmes à chaîne et à arbre. L'Extension coopérative de l'Alabama a confirmé que les entraînements électriques réduisent le retard hydraulique, diminuent les erreurs d'espacement liées aux vibrations et permettent des vitesses de dosage plus élevées, ce qui explique pourquoi l'adoption a progressé rapidement. Une fois que les agriculteurs expérimentent un contrôle plus propre sur les rangs individuels, le retour aux anciennes architectures devient plus difficile à justifier. C'est pourquoi l'entraînement électrique n'est plus une fonctionnalité de niche sur le marché des équipements de plantation de précision.

Les entraînements hydrauliques conservent encore une place dans certains cas de modernisation et dans des configurations à moindre coût où les agriculteurs souhaitent des gains progressifs sans conversion électrique complète. Néanmoins, le pipeline de produits reste orienté vers l'électricité, avec la plateforme ValoTerra de Monosem utilisant une architecture 56V et un contrôle moteur rang par rang. Les planteuses 5000 Series entièrement électriques de Kinze et l'évolution plus large vers des rangs entièrement contrôlés montrent à quelle vitesse l'investissement des fournisseurs s'est consolidé autour de cette approche. L'entraînement électrique s'adapte également mieux à la plantation pilotée par logiciel car il permet une exécution de prescription plus fine et une réponse plus rapide sur chaque rang. Cela en fait la base naturelle pour l'automatisation future, l'autonomie et les diagnostics de service sur le marché des équipements de plantation de précision. Les systèmes hydrauliques ne disparaîtront pas immédiatement, mais leur rôle devient plus sélectif à mesure que les attentes des plateformes augmentent.

Par Application : Les Cultures en Rangs en Tête, la Sylviculture Démontre le Plus Fort Potentiel de Croissance

Les cultures en rangs ont représenté 44,3 % de la taille du marché des équipements de plantation de précision en 2025, ce qui les a maintenues comme le plus grand segment d'application avec une large marge. Cette domination reflète le fait que les technologies de plantation de précision ont d'abord été développées pour les cultures où l'espacement des semences, le calendrier de levée et la population de plantes ont un effet direct sur le rendement. Les systèmes de maïs et de soja en Amérique du Nord, au Brésil, en Argentine et en Chine continuent de façonner la conception mondiale des planteuses, la capacité des concessionnaires et la demande de mises à niveau. Cela maintient les cultures en rangs au centre du marché des équipements de plantation de précision même si de nouvelles applications élargissent la base adressable. Le segment bénéficie également de la meilleure économie de modernisation car les agriculteurs de cultures en rangs ont le chemin le plus clair vers des gains mesurables grâce aux mises à niveau des doseurs, des entraînements et du guidage.

La sylviculture devrait se développer à un TCAC de 12,7 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide même si elle part d'une base plus petite. Cette croissance reflète un intérêt croissant pour le boisement, les programmes de restauration et les systèmes de plantation pouvant soutenir une meilleure survie et un meilleur placement des espèces. Le segment élargit le rôle du marché des équipements de plantation de précision au-delà de la production céréalière principale vers des cas d'utilisation de gestion des terres à long cycle. L'horticulture et les environnements contrôlés deviennent également plus pertinents à mesure que les coûts des semences augmentent et que la précision de l'espacement devient plus précieuse dans les cultures à haute valeur ajoutée. Une étude de 2025 dans Frontiers in Plant Science sur les systèmes de dosage des planteuses de précision pour la pomme de terre met en évidence l'effort de recherche croissant derrière les applications pour les cultures spécialisées. Ce pipeline de recherche suggère que les utilisations hors cultures en rangs continueront d'élargir la gamme technologique du marché même si les cultures en rangs restent dominantes en termes de revenus.

Par Taille d'Exploitation : Les Exploitations de Moins de 400 Hectares Dominent, les Grandes Exploitations Tirent la Courbe de Croissance

Les exploitations de moins de 400 hectares ont représenté 55 % des revenus de 2025, ce qui montre que le marché des équipements de plantation de précision n'est pas limité aux très grandes exploitations. Ce segment est en tête parce que les exploitations de taille moyenne sont plus nombreuses à l'échelle mondiale et parce que les produits de modernisation ont abaissé le point d'entrée pratique pour l'adoption de la précision. Deere a conçu ses kits de mise à niveau de doseurs pour s'adapter aux anciennes plateformes de planteuses, tandis qu'Ag Leader continue de commercialiser des voies de mise à niveau qui améliorent les rangs existants plutôt que de forcer un remplacement complet. Cela est important parce que de nombreux agriculteurs souhaitent une modernisation progressive plutôt qu'une décision d'achat d'une machine entièrement nouvelle. Le résultat est une base de clientèle plus large pour le marché des équipements de plantation de précision que son image de grande exploitation pourrait suggérer.

Les exploitations de plus de 400 hectares devraient croître à un TCAC de 11,0 % jusqu'en 2031, ce qui en fait le groupe de taille d'exploitation à la croissance la plus rapide parce que l'échelle intensifie la valeur de la vitesse, de l'intégration et de la documentation. Les grandes exploitations bénéficient plus rapidement de la précision à système complet parce que de petits gains d'efficacité sont multipliés sur une base d'hectares beaucoup plus grande. La plateforme de herse ParaLink à grande largeur de Bourgault reflète comment la conception des équipements évolue lorsque les exploitations ont besoin d'un contrôle de profondeur constant et d'une gestion numérique sur des largeurs de travail très importantes. Ces exploitations sont également mieux placées pour absorber les investissements en formation, logiciels et connectivité que les opérateurs plus petits peuvent reporter. C'est pourquoi la courbe de croissance est plus prononcée en haut de gamme même si la base de revenus reste plus importante en dessous de 400 hectares. En effet, le marché des équipements de plantation de précision s'élargit vers le bas grâce aux modernisations tout en s'approfondissant vers le haut grâce aux systèmes entièrement intégrés.

Analyse Géographique

L'Amérique du Nord a détenu 44 % de la part du marché des équipements de plantation de précision en 2025, et la région devrait croître à un TCAC de 9,2 % jusqu'en 2031. Les États-Unis et le Canada restent le cœur de la demande régionale parce que les grandes exploitations de cultures en rangs continuent d'investir dans des planteuses à entraînement électrique, une surveillance en temps réel et des programmes de modernisation. La stratégie de mise à niveau de Deere pour les planteuses remontant à 2005 illustre comment la région soutient à la fois les nouvelles ventes et la monétisation de la base installée en même temps. Cette combinaison d'échelle, de profondeur des concessionnaires et de disponibilité aux mises à niveau maintient l'Amérique du Nord au centre du marché des équipements de plantation de précision. Le Mexique reste plus petit, mais il ajoute une demande incrémentale dans les zones de maïs et de sorgho irrigués où les gains de précision deviennent plus attractifs.

L'Asie-Pacifique est le bloc régional à la croissance la plus rapide à un TCAC de 12,5 % jusqu'en 2031, ce qui en fait le principal moteur d'expansion du marché des équipements de plantation de précision. La Chine est le principal ancrage politique de la région parce que son plan d'agriculture intelligente a fixé des objectifs explicites d'informatisation et a soutenu une utilisation plus large des opérations numériques dans les principales cultures. L'expansion des subventions chinoises en 2025 pour le remplacement des machines agricoles renforce davantage l'environnement d'adoption pour les catégories d'équipements à activation numérique. L'Australie contribue également avec une base de semis de précision mature parce que les grandes structures agricoles soutiennent les systèmes à haute capacité et une intégration numérique plus large. Dans toute la région, le schéma de croissance combine le soutien politique, la pression sur la production alimentaire et un segment agricole commercial en expansion.

L'Amérique du Sud connaît une croissance régulière, portée par le Brésil et l'Argentine, où les grandes exploitations de soja et de maïs soutiennent une forte demande en équipements de plantation. La région continue d'attirer des fournisseurs de technologie en raison de son importance en tant que marché d'agriculture de précision à flottes mixtes. L'Europe se développe également, soutenue par des pratiques agricoles axées sur la durabilité et une demande d'équipements de précision adaptables aux champs plus petits et plus fragmentés. Le Moyen-Orient et l'Afrique se développent plus progressivement, avec une croissance concentrée dans des marchés spécifiques soutenus par des initiatives de sécurité alimentaire et des programmes de mécanisation. Cependant, l'adoption plus large reste contrainte par les défis de coût et de connectivité. Dans l'ensemble, le marché des équipements de plantation de précision progresse le plus rapidement dans les régions où les besoins agronomiques, les politiques de soutien et les réseaux de distribution solides s'alignent.

Paysage Concurrentiel

Le marché des équipements de plantation de précision présente une concentration modérée, avec Deere and Company, AGCO Corporation, CNH Industrial N.V., Kinze Manufacturing et Ag Leader Technology détenant ensemble une part de revenus significative en 2025. Cette structure confère au groupe de tête de réels avantages d'échelle, mais laisse encore une place significative aux spécialistes de la modernisation et aux fabricants régionaux. Deere reste fort parce qu'il peut vendre à une large base installée et approfondir ensuite la valeur client grâce à des mises à niveau telles que le kit de mise à niveau de doseur ExactEmerge et le kit de mise à niveau de doseur MaxEmerge 5e. AGCO a modifié la carte concurrentielle lorsqu'il a finalisé la coentreprise PTx Trimble en 2024, combinant les actifs de précision d'AGCO avec les capacités de Trimble pour renforcer les canaux de modernisation d'usine et de flottes mixtes. Ces mouvements montrent que l'échelle sur le marché des équipements de plantation de précision dépend désormais autant de la portée numérique et de l'accès à la base installée que des ventes de nouveaux équipements.

Le niveau suivant de concurrence vient des spécialistes qui réduisent l'écart grâce à des choix technologiques ciblés. Kinze s'est orienté vers les planteuses entièrement électriques, ce qui soutient une identité de produit claire autour de la vitesse, du contrôle des rangs et de l'architecture de dosage moderne. Vaderstad AB a continué d'améliorer la plateforme Tempo et a annoncé son rang de nouvelle génération avec des composants électroniques mis à jour et une profondeur de plantation contrôlée par carte de prescription, ce qui la maintient compétitive dans les systèmes de plantation haute performance. Monosem suit une voie similaire grâce à des architectures électriques 56V et une modulation du taux rang par rang sur plusieurs intrants. Ces entreprises sont importantes parce qu'elles poussent le marché des équipements de plantation de précision vers une fonctionnalité de rang plus approfondie plutôt que vers une taille de machine plus grande. Leur présence limite également la mesure dans laquelle le premier niveau peut s'appuyer uniquement sur la fidélité à la marque historique.

Les stratégies concurrentielles se concentrent de plus en plus sur trois domaines clés : les modernisations, les plateformes entièrement électriques et les couches de service intégrées aux logiciels. L'expansion du réseau de concessionnaires d'AGCO pour PTx Trimble en Amérique du Nord montre comment la distribution elle-même est devenue une partie du manuel stratégique. L'approche axée sur la modernisation de Deere cible les agriculteurs qui souhaitent une plantation plus rapide et plus précise sans acheter une planteuse entièrement nouvelle, tandis que les fournisseurs européens continuent de se démarquer par leur polyvalence multi-cultures et leur conception de plateforme compacte. Cette combinaison maintient le marché des équipements de plantation de précision modérément concentré plutôt que fermement verrouillé. Les leaders sont clairs, mais l'innovation produit et la demande de flottes mixtes laissent encore aux challengers la possibilité de gagner des parts.

Leaders du Secteur des Équipements de Plantation de Précision

Deere and Company

AGCO Corporation

CNH Industrial N.V.

Kinze Manufacturing, Inc.

Ag Leader Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : AGCO a accéléré l'expansion des concessionnaires PTx en Amérique du Nord, avec PTx Trimble intégré dans plus de 50 concessionnaires Fendt et Massey Ferguson supplémentaires aux États-Unis et au Canada dans l'année suivant le lancement, et tous les concessionnaires de production agricole d'AGCO en Amérique du Nord sont ciblés pour le portefeuille PTx Trimble d'ici fin 2025.

- Février 2025 : Deere and Company a lancé le kit de mise à niveau de doseur ExactEmerge et le kit de mise à niveau de doseur MaxEmerge 5e, permettant aux propriétaires de planteuses existantes à partir de 2015 d'accéder à une vitesse de plantation de 16 km/h et jusqu'à 20 % d'amélioration de la précision de la population sans remplacer les rangs ; cette approche axée sur la modernisation étend la capacité de précision à une base installée historique remontant à 2005.

- Février 2024 : Kinze Manufacturing, Inc. a lancé les planteuses entièrement électriques 5900 et 5700 de la gamme 5000 Series pour l'année modèle 2024, offrant des doseurs True Speed jusqu'à 19 km/h, avec la planteuse à repliage pivotant à rangs divisés 5670 annoncée pour l'année modèle 2025, et tous les modèles utilisent le rang Kinze 5000 Series et l'écran Blue Vantage avec intégration FieldView. Cette innovation produit améliore la vitesse de plantation, améliorant ainsi l'efficacité opérationnelle et soutenant une adoption accrue sur le marché des équipements de plantation de précision.

Portée du Rapport sur le Marché Mondial des Équipements de Plantation de Précision

Le marché des équipements de plantation de précision désigne le secteur englobant les machines, systèmes et technologies avancés utilisés pour optimiser le placement des semences lors des opérations de plantation. Ces solutions sont conçues pour améliorer la précision de l'espacement des semences, de la profondeur, du calendrier et de la population, améliorant ainsi les rendements des cultures et l'efficacité des intrants.

Le rapport sur le marché de la plantation de précision est segmenté par offre (matériel, logiciel et services), type d'équipement (planteuses, semoirs et semoirs pneumatiques, accessoires et compléments de plantation, et drones et équipements de semis autonomes), type d'entraînement (entraînement électrique et entraînement hydraulique), application (cultures en rangs, céréales, oléagineux et légumineuses, sylviculture, horticulture, agriculture en serre et en environnement contrôlé), taille d'exploitation (moins de 400 ha et plus de 400 ha), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD).

| Matériel | Systèmes d'Automatisation et de Contrôle |

| Systèmes de Détection et de Surveillance | |

| Logiciel | Logiciel de Gestion Agricole et de Cartographie |

| Logiciel de Prescription et d'Analyse | |

| Services | Intégration de Systèmes et Conseil |

| Services Gérés et Connectés | |

| Services de Formation et de Support |

| Planteuses |

| Semoirs et Semoirs Pneumatiques |

| Accessoires et Compléments de Plantation |

| Drones et Équipements de Semis Autonomes |

| Entraînement Électrique |

| Entraînement Hydraulique |

| Cultures en Rangs |

| Céréales, Oléagineux et Légumineuses |

| Sylviculture |

| Horticulture |

| Agriculture en Serre et en Environnement Contrôlé |

| Moins de 400 Hectares |

| Plus de 400 Hectares |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Offre | Matériel | Systèmes d'Automatisation et de Contrôle |

| Systèmes de Détection et de Surveillance | ||

| Logiciel | Logiciel de Gestion Agricole et de Cartographie | |

| Logiciel de Prescription et d'Analyse | ||

| Services | Intégration de Systèmes et Conseil | |

| Services Gérés et Connectés | ||

| Services de Formation et de Support | ||

| Par Type d'Équipement | Planteuses | |

| Semoirs et Semoirs Pneumatiques | ||

| Accessoires et Compléments de Plantation | ||

| Drones et Équipements de Semis Autonomes | ||

| Par Type d'Entraînement | Entraînement Électrique | |

| Entraînement Hydraulique | ||

| Par Application | Cultures en Rangs | |

| Céréales, Oléagineux et Légumineuses | ||

| Sylviculture | ||

| Horticulture | ||

| Agriculture en Serre et en Environnement Contrôlé | ||

| Par Taille d'Exploitation | Moins de 400 Hectares | |

| Plus de 400 Hectares | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des équipements de plantation de précision en 2026 ?

Le marché des équipements de plantation de précision s'élève à 6,06 milliards USD en 2026 et devrait atteindre 9,77 milliards USD d'ici 2031 à un TCAC de 10,02 %.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, enregistrant un TCAC de 12,5 % durant 2026–2031, soutenue par les politiques d'agriculture intelligente, les objectifs de numérisation et la pression croissante sur la production alimentaire.

Pourquoi les systèmes d'entraînement électrique dominent-ils l'adoption ?

L'entraînement électrique a détenu une part de marché de 55 % en 2025 parce qu'il améliore le contrôle rang par rang, réduit les besoins de maintenance et prend en charge la plantation à taux variable et les capacités de compensation de courbe.

Quels domaines de produits se développent le plus rapidement ?

Les drones et les équipements de semis autonomes devraient enregistrer le TCAC le plus élevé de 13,4 % durant 2026–2031, portés par un intérêt croissant pour les opérations agricoles autonomes et les technologies d'économie de main-d'œuvre.

Quel est le principal domaine d'application aujourd'hui ?

Les cultures en rangs restent la plus grande application avec une part de 44,3 % en 2025 parce que la plantation de précision offre le retour agronomique et économique le plus clair dans les systèmes de maïs et de soja.

Qu'est-ce qui freine l'adoption dans certaines régions ?

Le coût initial élevé, les besoins de formation des opérateurs, les problèmes d'interopérabilité des flottes mixtes et la connectivité inégale ralentissent encore le déploiement, notamment dans les marchés en développement.

Dernière mise à jour de la page le: