Taille et part du marché des équipements de traitement des céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

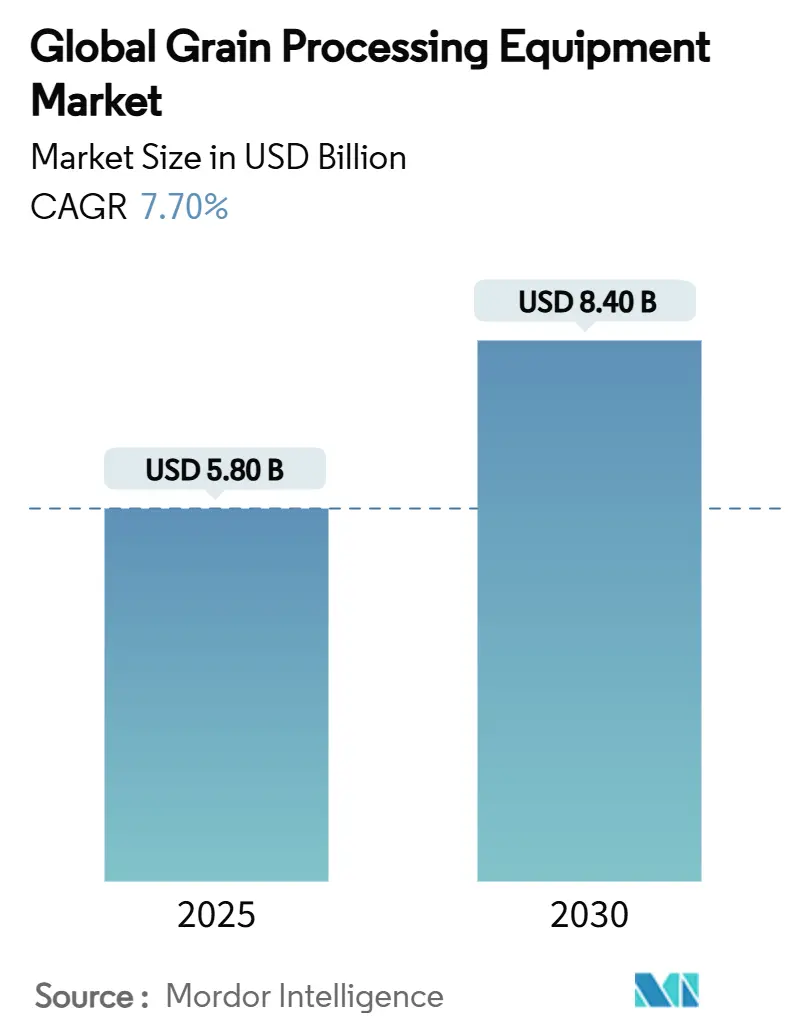

| Taille du Marché (2025) | 5.80 Milliards de dollars |

| Taille du Marché (2030) | 8.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des céréales par Mordor Intelligence

La taille du marché des équipements de traitement des céréales s'élevait à 5,8 milliards USD en 2025 et devrait atteindre 8,4 milliards USD d'ici 2030, progressant à un CAGR de 7,7 % sur la période de prévision. La demande croissante d'aliments enrichis, le passage à des pratiques de mouture durables et les investissements accrus dans des usines automatisées constituent les principaux moteurs de l'expansion du marché des équipements de traitement des céréales. La hausse des risques géopolitiques, l'augmentation des coûts logistiques et les réglementations strictes en matière de sécurité alimentaire renforcent l'intérêt économique des pôles de traitement régionaux, tandis que les fabricants d'équipements s'empressent d'intégrer l'intelligence artificielle, la chaîne de blocs et le tri optique avancé dans les lignes de nouvelle génération. Début 2025, Satake Corporation et Kubota ont formé un partenariat pour développer des systèmes automatisés de tri des céréales dotés de fonctionnalités de traçabilité améliorées, en réponse aux réglementations plus strictes de l'Union européenne et des régions Asie-Pacifique. Cette collaboration illustre la manière dont les entreprises investissent et s'associent pour répondre aux exigences réglementaires et aux avancées technologiques.

Principaux enseignements du rapport

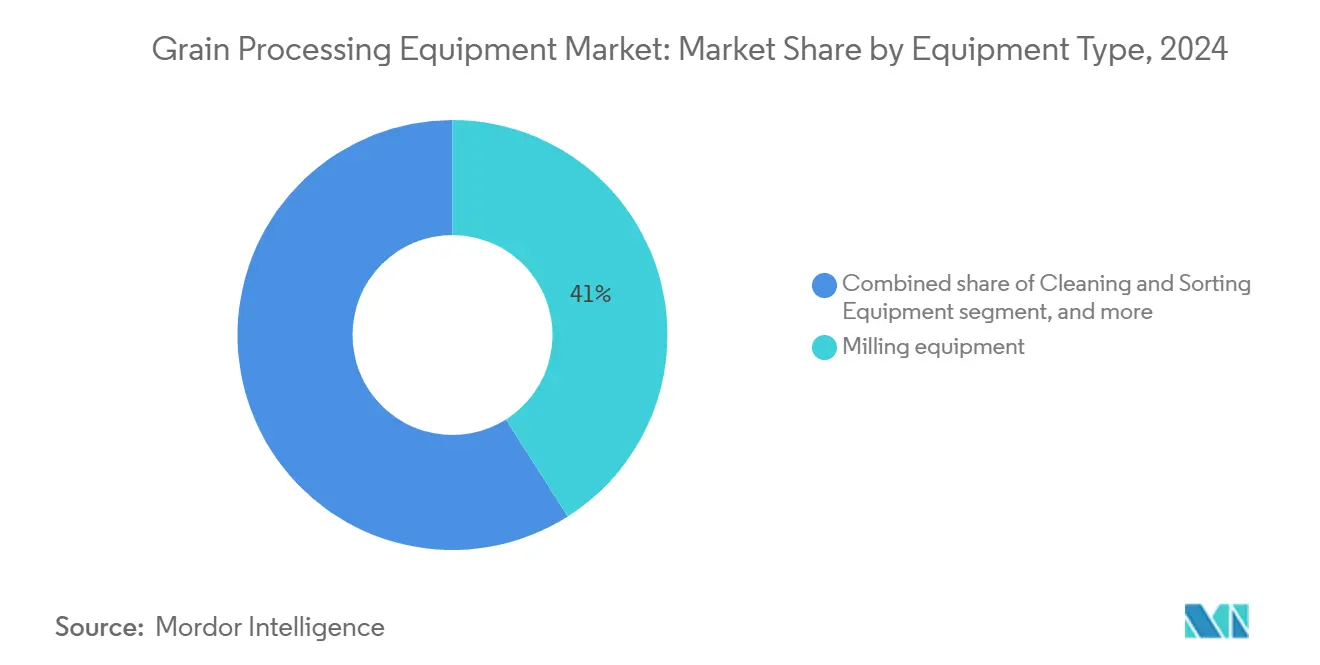

- Par type d'équipement, les équipements de mouture ont représenté 41 % de la taille du marché des équipements de traitement des céréales en 2024, tandis que les équipements d'extrusion et d'expulsion ont enregistré la croissance la plus rapide avec un CAGR de 9,6 % jusqu'en 2030.

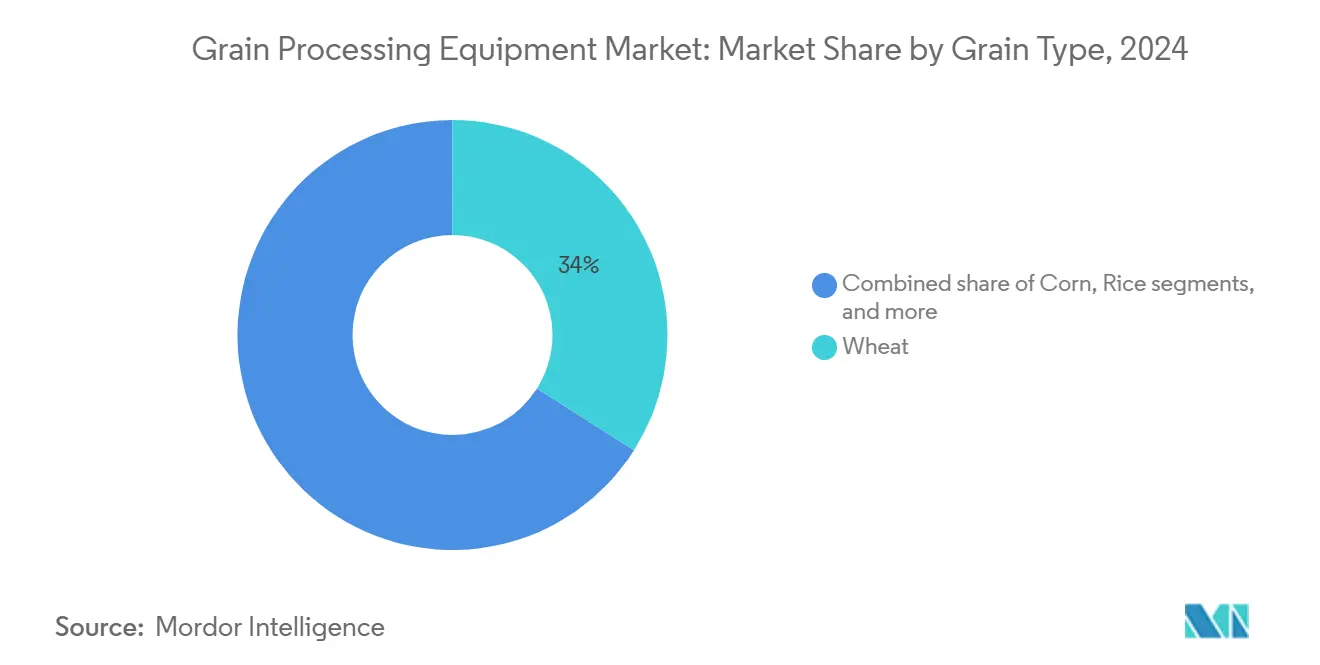

- Par type de céréale, le blé a représenté 34 % de la taille du marché des équipements de traitement des céréales en 2024, et le traitement du soja devrait enregistrer un CAGR de 8,4 % entre 2025 et 2030.

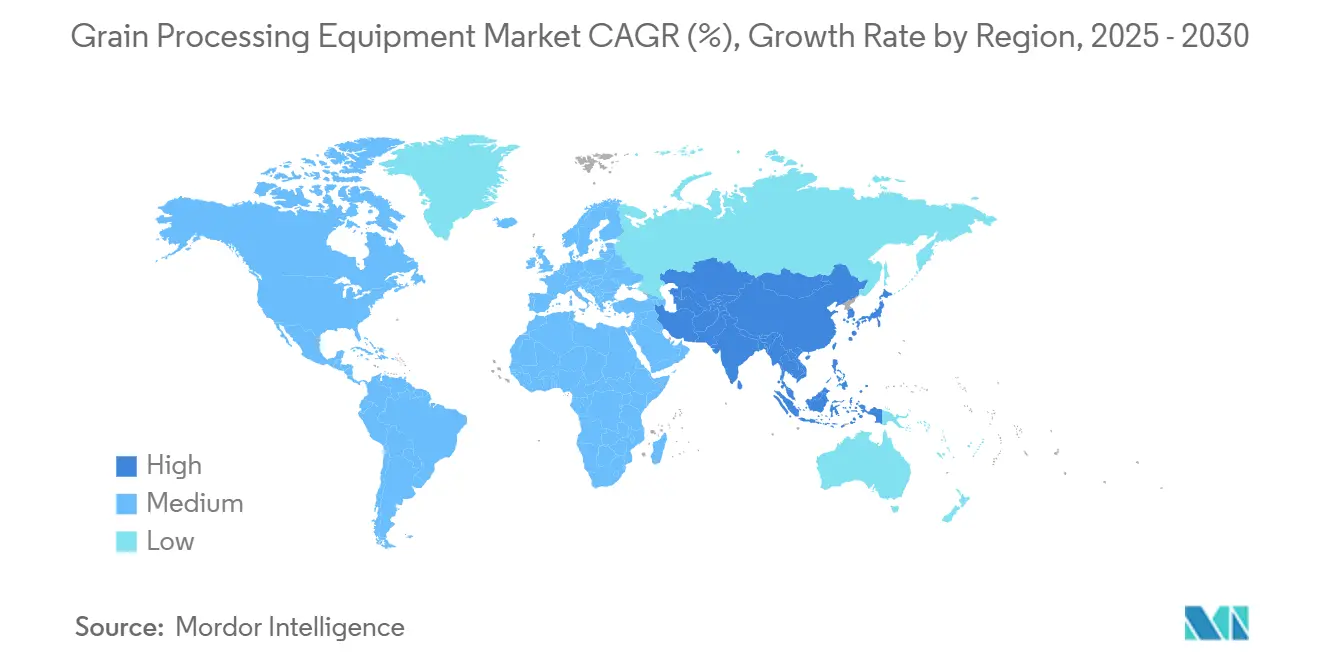

- Par géographie, l'Asie-Pacifique a représenté 31 % de la taille du marché des équipements de traitement des céréales en 2024 et est également la région à la croissance la plus rapide, avec une progression projetée à un CAGR de 9,1 % jusqu'en 2030.

- Buhler Group, AGCO Corporation, Satake Corporation, TOMRA Systems ASA et Alapala ont contrôlé 51 % des ventes mondiales en 2024, positionnant le marché des équipements de traitement des céréales comme modérément concentré.

Tendances et perspectives du marché mondial des équipements de traitement des céréales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande soutenue de céréales transformées enrichies | +1.2% | Mondial et Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Automatisation rapide des moulins à grande échelle | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Essor de l'extrusion dans les aliments protéinés d'origine végétale | +1.5% | Mondial et Europe en tête | Court terme (≤ 2 ans) |

| Mandats stricts en matière de sécurité alimentaire dans les économies émergentes | +0.9% | Asie-Pacifique et Afrique | Moyen terme (2 à 4 ans) |

| Maintenance prédictive basée sur l'IA des lignes de mouture | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Valorisation des sous-produits céréaliers en ingrédients à haute valeur ajoutée | +0.6% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue de céréales transformées enrichies

Les initiatives de santé publique menées par les gouvernements et les carences généralisées en micronutriments maintiennent un intérêt robuste pour les aliments de base enrichis. La ligne de noyaux de riz enrichi d'AGI utilise l'extrusion à double vis pour incorporer directement des vitamines et des minéraux dans le riz, luttant ainsi contre la malnutrition chez plus de 2 milliards de personnes dans le monde. Les politiques d'enrichissement obligatoires en Asie approfondissent la base installée pour les solutions de revêtement de précision et de dosage. Les producteurs recherchent des équipements capables de maintenir l'intégrité des nutriments dans des conditions de fort débit, favorisant la R&D en extrusion à faible cisaillement et en modules de micro-encapsulation. La tendance génère également de nouveaux revenus pour les fournisseurs proposant des packages clés en main de validation et de traçabilité alignés sur les réglementations en évolution. À mesure que les produits à base de riz, de blé et de maïs enrichis pénètrent les programmes de repas scolaires et d'aide humanitaire, la demande de lignes d'enrichissement hygiéniques à haute capacité augmente parallèlement aux flux de financement multilatéraux. Les fabricants d'équipements capables d'équilibrer les objectifs de coût, d'évolutivité et de conformité sont en passe de capter des carnets de commandes élargis tout au long du moyen terme.

Automatisation rapide des moulins à grande échelle

Le déploiement de la technologie de l'Internet industriel des objets (IIoT) transforme l'économie des moulins. Les moulins d'Amérique du Nord et d'Europe ont installé des milliers de capteurs sans fil qui transmettent des données de processus en temps réel à des plateformes d'analyse en nuage, générant des économies annuelles de 320 000 USD par moulin grâce à la réduction des temps d'arrêt. Les pénuries de main-d'œuvre, avec 2,4 millions de postes vacants dans l'agriculture et la transformation anticipés en 2024, combinées à la hausse des salaires, poussent les opérateurs à mettre en œuvre des installations automatisées. L'intégration de réglages automatisés de l'écartement des cylindres, de systèmes de contrôle qualité par vision artificielle et de solutions de gestion de l'énergie auto-optimisantes améliore les taux de rendement tout en réduisant les déchets. Les fournisseurs d'équipements proposent désormais des systèmes de maintenance prédictive qui analysent les schémas de vibration et de température grâce à des algorithmes d'apprentissage automatique pour prolonger la durée de vie des roulements et prévenir les défaillances du système. Les entreprises ayant adopté ces technologies en avance signalent des augmentations de débit de 8 % et des réductions de consommation d'électricité de 5 à 10 %, établissant des normes d'efficacité que les concurrents doivent atteindre pour maintenir leur rentabilité.

Essor de l'extrusion dans les aliments protéinés d'origine végétale

L'extrusion à haute humidité permet d'obtenir des textures fibreuses imitant la viande, catalysant les dépenses d'investissement en équipements à mesure que les protéines d'origine végétale se généralisent. Baker Perkins et Buhler ont commercialisé des lignes à double vis capables de transformer le soja, les pois et d'autres sources de protéines émergentes en protéines végétales texturées à l'échelle industrielle. La demande augmente à mesure que les régimes flexitariens se développent en Europe et en Amérique du Nord, tandis que de nouveaux entrants exploitent les prix premium dans la viande alternative. Les transformateurs ont besoin d'extrudeuses avec un contrôle précis de la température, de la pression et de la vitesse des vis pour préserver les profils d'acides aminés. Les équipements doivent également gérer des pâtes à haute viscosité et des changements de produits rapides pour la diversité des saveurs. Les startups à forte croissance privilégient les délais courts et la modularité, poussant les acteurs établis à revoir leurs chaînes d'approvisionnement et à proposer des modèles de location ou de crédit-bail. La convergence de l'éthique des consommateurs, des préoccupations climatiques et de la diversification des protéines positionne les solutions d'extrusion comme un levier de croissance essentiel pour l'avenir.

Mandats stricts en matière de sécurité alimentaire dans les économies émergentes

Le renforcement de la réglementation en Asie-Pacifique et en Afrique provoque une vague de rénovations dans les moulins vieillissants. La règle FSMA 204 de la FDA impose une traçabilité de bout en bout d'ici 2026, stimulant l'adoption de la conception hygiénique, de la tenue automatisée des registres et de l'intégration de la chaîne de blocs. Les blocs régionaux tels que la Communauté d'Afrique de l'Est abaissent les limites d'aflatoxines à 5 µg/kg, obligeant à des investissements dans le tri optique, la détection UV et la remédiation des mycotoxines. Le financement des banques de développement accélère la diffusion des technologies, tandis que les grandes marques de snacks multinationales imposent des audits fournisseurs qui reflètent les protocoles de l'Initiative mondiale pour la sécurité alimentaire. Les fournisseurs d'équipements répondent avec des cadres en acier inoxydable, une accessibilité ouverte pour le nettoyage à sec et des lignes de convoyage prêtes pour le nettoyage en place. La demande augmente également pour les unités de spectroscopie en ligne qui documentent la conformité en temps réel, créant des flux de revenus logiciels annexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières céréalières | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées pour les usines modernes | -1.1% | Afrique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les pôles de traitement ruraux | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance contre les risques d'explosion dans les moulins | -0.5% | Amérique du Nord et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières céréalières

Les conflits géopolitiques, les interdictions d'exportation et les conditions météorologiques extrêmes ont fait osciller les prix du blé et du maïs de plus de 30 %, comprimant les marges des transformateurs et gelant les budgets d'équipement. Les tensions commerciales exacerbent la volatilité, car les droits de douane reconfigurent les flux mondiaux et accroissent l'incertitude des approvisionnements. Lors des pics de prix, les transformateurs retardent les dépenses d'investissement, privilégient les mises à niveau légères en actifs et renégocient les calendriers de livraison, perturbant les carnets de commandes des équipementiers. La couverture offre un soulagement partiel mais ne peut pas compenser les baisses prolongées. Les fournisseurs d'équipements contrent la cyclicité en se diversifiant dans les services après-vente et les solutions numériques par abonnement pour amortir les revenus. Cependant, la volatilité persistante reste un frein aux engagements en capital, en particulier parmi les meuniers de taille intermédiaire aux bilans fragiles.

Dépenses d'investissement initiales élevées pour les usines modernes

Les installations de pointe coûtent régulièrement des dizaines de millions. La nouvelle usine d'avoine de Green Acres Milling dans le Minnesota nécessitera 55 millions USD, illustrant la barrière élevée pour les nouveaux entrants. Les transformateurs des marchés émergents font souvent face à des taux de financement à deux chiffres et à des garanties limitées, tandis que les prêteurs internationaux exigent des études de faisabilité complètes avant de débloquer des fonds. La complexité de l'intégration fait monter les coûts à mesure que les usines incorporent l'IA, la chaîne de blocs et des séchoirs à haute efficacité. Les longues périodes de retour sur investissement découragent l'investissement à moins que des subventions ou des accords d'achat à long terme n'atténuent le risque. Pour faciliter l'entrée, les fournisseurs promeuvent des micro-moulins modulaires et des options de location-vente, mais l'adoption reste lente là où l'accès aux devises fortes est limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination de la mouture face à l'innovation de l'extrusion

Les équipements de mouture ont capté 41 % de la taille du marché des équipements de traitement des céréales en 2024, portés par la demande mondiale de farine et de produits de base à base de farine. Le segment bénéficie d'optimisations de conception continues telles que le Mill E3 de Buhler, qui réduit le volume de construction de 30 % et diminue la consommation d'énergie de 10 %. Au-delà des économies de coûts, les réglages numérisés de l'écartement des cylindres et l'analyse prédictive des roulements renforcent la disponibilité. Les machines de nettoyage et de tri sont portées par des seuils plus stricts en matière d'aflatoxines et de mycotoxines. Les systèmes de manutention et de stockage intègrent de plus en plus des capteurs IoT pour le suivi de la qualité des céréales lors du stockage longue durée.

Les équipements d'extrusion et d'expulsion ont enregistré le CAGR le plus rapide de 9,6 % jusqu'en 2030, alimentés par les analogues de viande d'origine végétale, les innovations en matière de céréales pour petit-déjeuner et la production de riz enrichi. Les lignes à double vis à haute humidité qui créent des fibres semblables à la viande fonctionnent désormais aux côtés des extrudeuses sèches traditionnelles pour les snacks. Les transformateurs recherchent des vis modulaires et des kits de changement de format simplifiés pour s'adapter à diverses sources de protéines. D'autres machines spécialisées, notamment les unités de perlage pour les céréales anciennes, bénéficient de marges premium à mesure que les tendances bien-être diversifient les régimes alimentaires.

Par type de céréale : la domination du blé remise en question par la diversification

Le traitement du blé représentait 34 % de la taille du marché des équipements de traitement des céréales en 2024, reflétant la consommation ancrée de pain, de pâtes et de nouilles dans le monde entier. Cependant, les produits sans gluten et les régimes pauvres en glucides introduisent une tension concurrentielle, incitant les meuniers à ajouter des capacités pour le sorgho et le millet. Le maïs représentait la deuxième part de marché la plus importante, soutenu par les mandats d'éthanol et la demande d'alimentation animale, les transformateurs intégrant des capacités de mouture humide et de fermentation pour les dérivés d'amidon [1]Source : Université d'État de l'Oklahoma, « Actes du symposium sur le traitement des céréales pour bovins », okstate.edu. Le riz occupait également une part significative, dominé par les moulins d'Asie-Pacifique, où les solutions Bühler traitent environ 30 % de la récolte mondiale.

Le soja a mené la croissance avec un CAGR prévu de 8,4 %, porté par les isolats de protéines pour les formulations de viande alternative et l'expansion des matières premières pour le biodiesel. Les nouvelles usines de trituration intègrent l'extraction sans solvant et le dégommage enzymatique pour augmenter les rendements en huile et réduire les empreintes carbone. Les céréales restantes telles que le quinoa et l'amarante ont connu une forte progression dans les segments de consommateurs soucieux de leur santé, incitant les fournisseurs d'équipements à adapter des lignes en petits lots, ségrégées pour les allergènes, pour les marques premium [2]Source : CBI, « Le potentiel du marché européen pour les céréales spéciales à valeur ajoutée », cbi.eu.

Analyse géographique

L'Asie-Pacifique a généré 31 % des revenus mondiaux en 2024 et devrait progresser à un CAGR de 9,1 % jusqu'en 2030, ce qui en fait la région à la croissance la plus rapide, portée par le plan de consommation céréalière de la Chine et le développement accéléré de la transformation alimentaire en Inde. Les subventions gouvernementales couvrant jusqu'à 50 % des dépenses d'investissement stimulent les mises à niveau des moulins locaux, tandis que des projets de stockage public-privé tels que le complexe du canal de Suez en Égypte d'une valeur de 153 millions USD témoignent de l'appétit régional pour les infrastructures modernes. Les équipementiers régionaux tels que Satake capitalisent sur leur expertise spécifique au riz pour s'étendre en Indonésie, au Vietnam et aux Philippines.

L'Amérique du Nord occupait une part de marché significative en 2024, se développant à un CAGR modéré. Les États-Unis et le Canada privilégient les rénovations d'automatisation, les opérations neutres en carbone et la diversification des céréales spéciales. Des investissements de premier plan, notamment les projets d'Ocrim de 610 tonnes métriques par jour pour le moulin du Dakota du Nord, soulignent l'accent mis par la région sur l'efficacité énergétique et la surveillance à distance.

L'Europe détenait une part majeure, portée par des règles de durabilité strictes et la demande de céréales biologiques. Les usines rénovent des brûleurs régénératifs et des séchoirs à faibles émissions pour satisfaire les objectifs du Pacte vert de l'Union européenne, tandis que les entreprises de valorisation captent des subventions de l'Union européenne pour valoriser les fractions de son. L'Afrique, bien qu'ayant une part de marché plus faible, est la deuxième région à la croissance la plus rapide. L'urbanisation rapide et les programmes de sécurité alimentaire stimulent les investissements dans le traitement régional grâce à des projets financés par des donateurs qui regroupent des silos clés en main, des moulins et une logistique de chaîne du froid pour réduire les pertes après récolte. La part de 6 % de l'Amérique du Sud augmente de 6,2 % en raison de la hausse des volumes de trituration et d'exportation de soja. Les transformateurs du Moyen-Orient, stimulés par des fonds souverains de sécurité alimentaire, augmentent leur capacité de 6,8 % par an, illustré par l'expansion de 40 millions USD de Modern Mills en Arabie saoudite.

Paysage concurrentiel

La concentration du marché des équipements de traitement des céréales est modérée, les cinq premières entreprises contrôlant une part majeure de 51 % en 2024, laissant de la place aux spécialistes régionaux et aux challengers axés sur la technologie. Buhler a commandé une part de marché majeure, s'appuyant sur des solutions clés en main, des dépôts de service mondiaux et son nouveau centre d'innovation d'Uzwil pour approfondir la fidélisation des clients. AGCO a maintenu sa position pré-cession, affinant son orientation sur les machines agricoles de base après avoir vendu son unité Grain and Protein pour 700 millions USD [3]Source : AGCO Corporation, « AGCO finalise la cession de son activité Grain & Protein », agcocorp.com.

Satake Corporation, TOMRA Systems ASA et Alapala jouent également des rôles clés en répondant à des besoins spécialisés et à une différenciation axée sur la technologie. L'expertise de Satake dans le traitement du riz et des céréales, soutenue par des développements en inspection optique et en technologie de décorticage, l'a maintenue très compétitive sur les marchés asiatiques. TOMRA Systems a tiré parti de son solide bagage en tri par capteurs pour fournir des solutions de tri avancées pour le traitement des céréales et des semences, avec des lancements récents de trieuses pilotées par l'IA élargissant son adoption parmi les transformateurs de céréales premium. Alapala, connue pour ses usines de mouture clés en main et l'exécution de projets personnalisés, a renforcé sa part de marché grâce à des investissements dans des conceptions de moulins modulaires et des partenariats qui raccourcissent les délais de projet et améliorent l'efficacité des coûts.

La technologie reste le principal champ de bataille. Les fournisseurs intègrent la traçabilité par chaîne de blocs pour la gestion des allergènes, tandis que les dépôts de brevets en matière de réduction des aflatoxines et d'automatisation du transport pneumatique se multiplient. Les startups exploitent des jumeaux numériques configurables pour remporter des projets pilotes dans la mouture spécialisée, forçant les acteurs établis à élargir leurs écosystèmes de partenaires. Les références en matière de durabilité, mesurées par des audits carbone sur le cycle de vie, déterminent de plus en plus les résultats des appels d'offres, incitant les acteurs établis à investir dans des systèmes d'énergie régénérative et des lignes d'emballage recyclables.

Leaders du secteur des équipements de traitement des céréales

Satake Corporation

TOMRA Systems ASA

Alapala

AGCO Corporation

Buhler Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : AGCO Corporation a annoncé un investissement de 95 millions USD dans un nouveau centre de distribution de pièces de 84 000 mètres carrés à Amnéville, en France. Cette installation vise à améliorer le support après-vente pour ses marques de céréales GSI et Cimbria. Dont le démarrage des opérations est prévu pour fin 2026, le centre desservira l'Europe et le Moyen-Orient, tout en servant de dépôt principal pour les expéditions de pièces vers les Amériques et la région Asie-Pacifique. L'installation durable à faibles émissions sera dotée de systèmes automatisés de stockage, d'emballage et de numérisation pour prendre en charge les commandes de commerce électronique 24h/24 et 7j/7.

- Décembre 2024 : CPM a finalisé l'acquisition de Jacobs Global, élargissant son portefeuille de produits dans les marteaux de broyeurs à marteaux, les grilles et les filières de presses à granulés. L'acquisition augmente la capacité de fabrication de CPM et sa présence sur le marché mondial pour servir sa base de clients. L'intégration des produits de Jacobs Global renforce la position de CPM sur les marchés de l'alimentation en fournissant des solutions de traitement complètes.

- Octobre 2024 : Buhler a inauguré son nouveau Centre d'innovation céréalière à Uzwil, en Suisse, une installation de cinq étages et 2 000 m² axée sur l'avancement de la technologie de traitement des céréales pour l'alimentation humaine et animale. Le Centre d'innovation céréalière remplace le Centre de technologie céréalière de 1951 et comprend plus de 70 systèmes pour le nettoyage, le tri optique, le broyage, le tamisage, le mélange, la concentration en protéines, la granulation, le décorticage et l'hygiénisation. L'installation prend en charge des essais à l'échelle de production allant jusqu'à 5 t/h, permettant aux clients de tester de nouveaux procédés et produits, notamment des céréales anciennes, des légumineuses, des sous-produits et de la biomasse non alimentaire.

- Août 2024 : Le partenariat d'AGI avec Boa Safra Ag LLC offre aux agriculteurs céréaliers un accès aux technologies numériques et à des solutions complètes de gestion des céréales. La collaboration propose des incitations financières, des ressources en ligne et des programmes éducatifs pour aider les agriculteurs à améliorer leur efficacité opérationnelle, la qualité des céréales, la sécurité et la rentabilité.

Périmètre du rapport sur le marché mondial des équipements de traitement des céréales

| Équipements de mouture |

| Équipements de nettoyage et de tri |

| Équipements d'extrusion et d'expulsion |

| Équipements de manutention et de stockage |

| Autres équipements |

| Blé |

| Maïs |

| Riz |

| Soja |

| Autres céréales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Russie | |

| Italie | |

| Espagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'équipement | Équipements de mouture | |

| Équipements de nettoyage et de tri | ||

| Équipements d'extrusion et d'expulsion | ||

| Équipements de manutention et de stockage | ||

| Autres équipements | ||

| Par type de céréale | Blé | |

| Maïs | ||

| Riz | ||

| Soja | ||

| Autres céréales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de traitement des céréales ?

La taille du marché des équipements de traitement des céréales était de 5,8 milliards USD en 2025.

À quelle vitesse le marché des équipements de traitement des céréales va-t-il croître d'ici 2030 ?

Le marché devrait se développer à un CAGR de 7,7 %, atteignant 8,4 milliards USD d'ici 2030.

Quel type d'équipement génère le plus grand chiffre d'affaires ?

Les équipements de mouture sont en tête avec 41 % de la part du marché des équipements de traitement des céréales en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher la croissance la plus élevée avec un CAGR de 9,1 % jusqu'en 2030 en raison des grands programmes de modernisation gouvernementaux.

Dernière mise à jour de la page le: