Taille et Part du Marché des Équipements de Pré récolte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

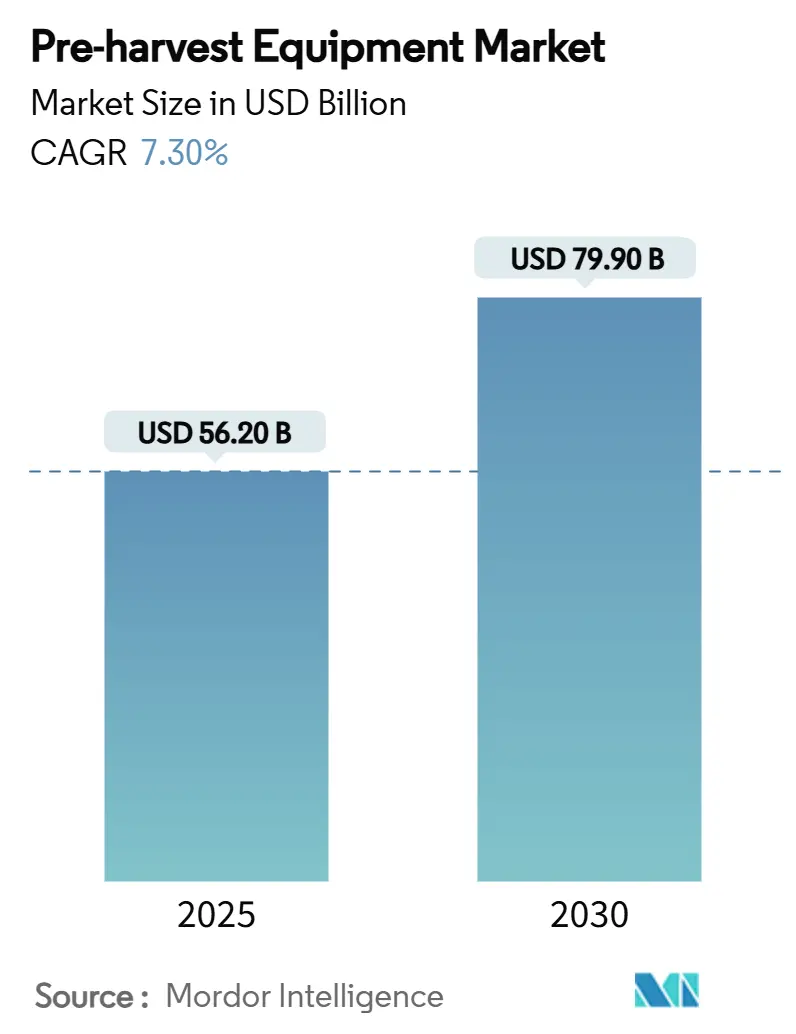

| Taille du Marché (2025) | 56.20 Milliards de dollars |

| Taille du Marché (2030) | 79.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.30% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Pré récolte par Mordor Intelligence

La taille du marché des équipements de pré-récolte s'élevait à 56,2 milliards USD en 2025 et devrait atteindre 79,9 milliards USD d'ici 2030, progressant à un taux de 7,3 %. Cette expansion soutenue reflète la pénurie chronique de main-d'œuvre agricole, l'adoption rapide de l'agriculture de précision et l'émergence de plateformes autonomes de terrain qui réduisent les coûts d'exploitation et améliorent l'efficacité des intrants. L'Asie-Pacifique reste le leader en termes de revenus, portée par la hausse des niveaux de mécanisation en Chine et les programmes de subventions gouvernementales en Inde, tandis que le Moyen-Orient affiche le TCAC régional le plus rapide, les programmes de sécurité alimentaire orientant les capitaux vers la robotique et l'agriculture verticale. Les cultivateurs conservent la première place parmi les équipements, mais une vague de robots électriques autonomes signale un tournant technologique majeur. Les outils montés sur tracteur dominent encore, bien que les équipements automoteurs se développent rapidement à mesure que les agriculteurs recherchent un contrôle précis de la profondeur, des économies d'intrants et une solution aux contraintes de disponibilité des opérateurs. La dynamique concurrentielle du marché des équipements de pré-récolte évolue à mesure que les fabricants historiques acquièrent des spécialistes de l'agriculture numérique, font face aux pénuries de composants et recalibrent leur production pour répondre à la demande de solutions autonomes entièrement intégrées.

Principaux Enseignements du Rapport

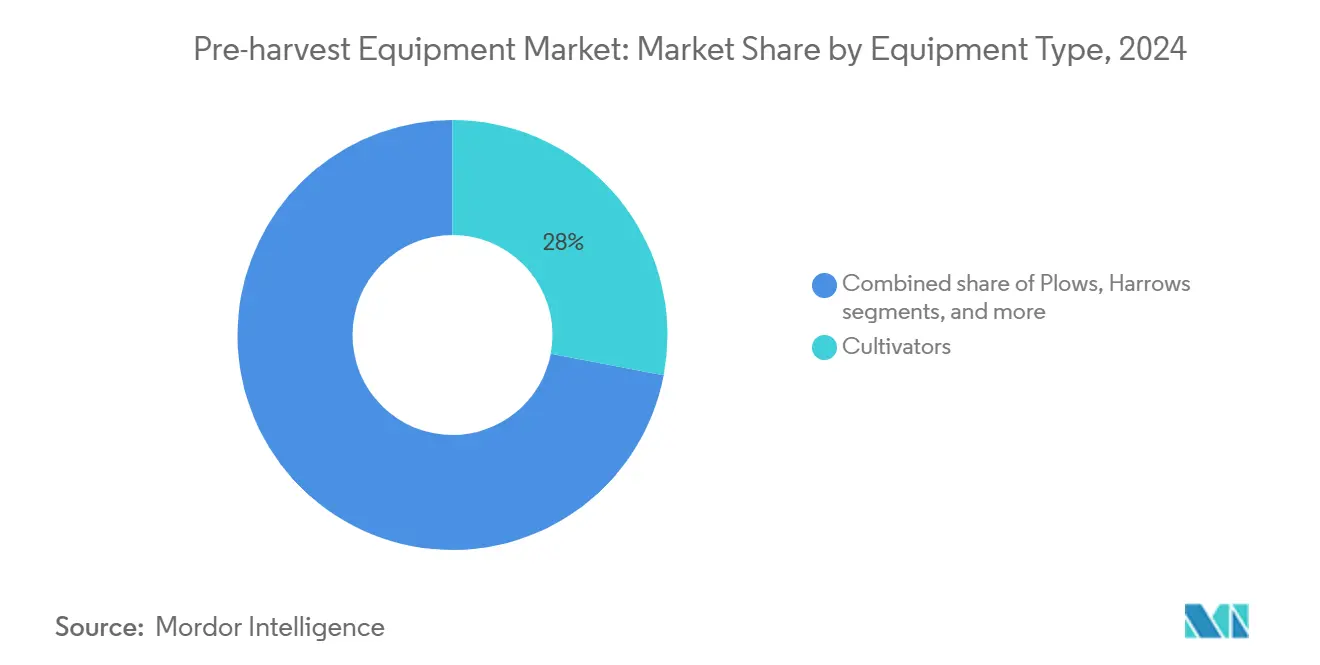

- Par type d'équipement, les cultivateurs ont dominé avec 28 % de la part du marché des équipements de pré-récolte en 2024, tandis que les semoirs sont projetés à un TCAC de 8,5 % jusqu'en 2030.

- Par source d'énergie, les équipements montés sur tracteur détenaient 41,8 % de la taille du marché en 2024, tandis que les systèmes automoteurs devraient afficher un TCAC de 9,4 % jusqu'en 2030.

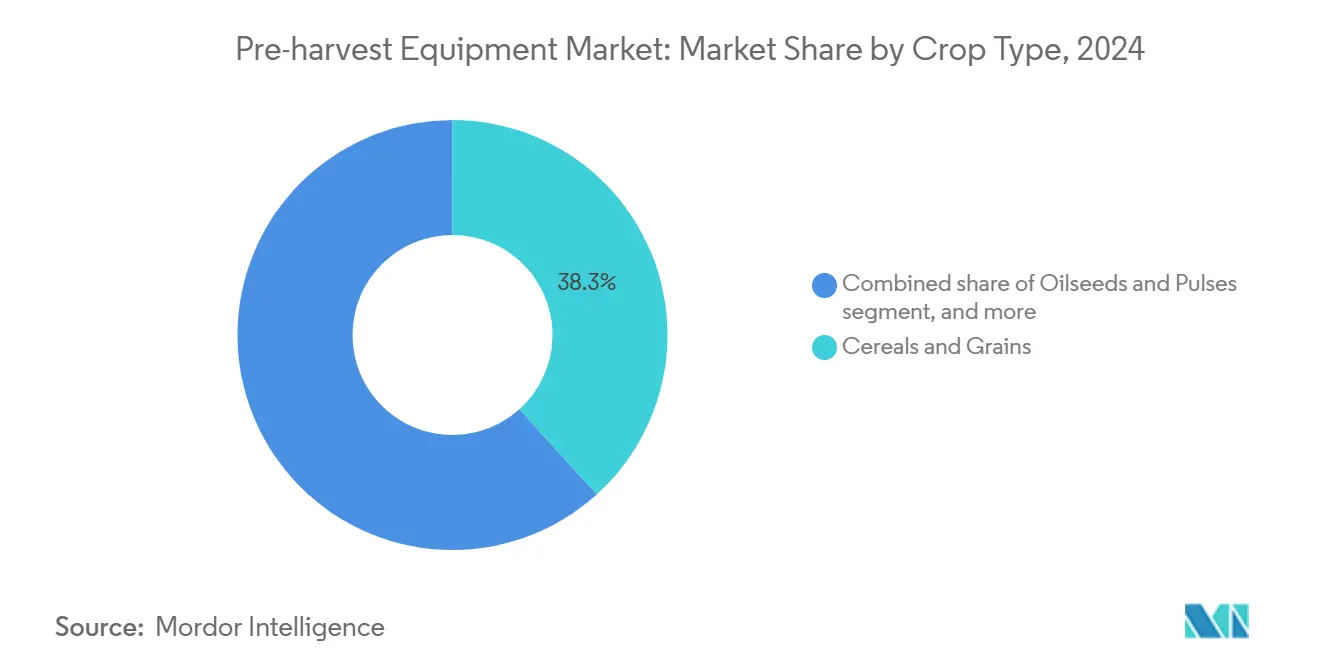

- Par type de culture, les céréales et grains représentaient 38,3 % de la taille du marché des équipements de pré-récolte en 2024, et les fruits et légumes s'accélèrent à un TCAC de 11,2 % jusqu'en 2030.

- Par utilisateur final, les exploitations à grande échelle ont capté 45 % de la taille du marché en 2024, et les petits et moyens agriculteurs représentent le segment à la croissance la plus rapide avec un TCAC de 10,5 % jusqu'en 2030.

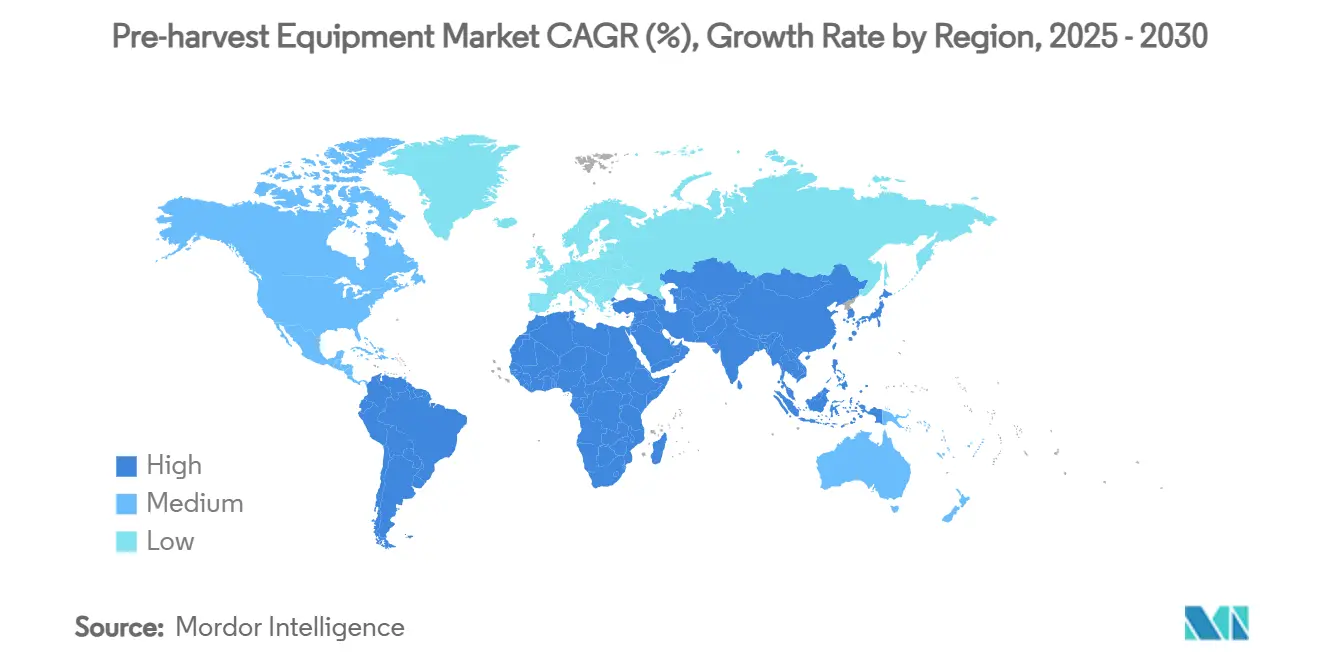

- Par géographie, l'Asie-Pacifique a représenté 32,5 % des revenus en 2024, tandis que le Moyen-Orient devrait enregistrer un TCAC de 8,2 %, le plus rapide parmi toutes les régions.

Tendances et Perspectives du Marché Mondial des Équipements de Pré récolte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie croissante de main-d'œuvre et hausse des coûts de la main-d'œuvre agricole | +1.8% | Amérique du Nord, Japon et répercussions mondiales | Moyen terme (2-4 ans) |

| Transition vers l'agriculture de précision nécessitant des équipements de pré-récolte compatibles | +1.5% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Subventions gouvernementales à la mécanisation dans les économies émergentes | +1.2% | Asie-Pacifique, Afrique et Amérique du Sud | Court terme (≤ 2 ans) |

| Demande croissante d'équipements durables à travail minimum du sol | +1.0% | Europe, Amérique du Nord et mondial | Long terme (≥ 4 ans) |

| Essor des robots de terrain électriques autonomes | +0.9% | Japon, Amérique du Nord et Europe du Nord | Moyen terme (2-4 ans) |

| Adoption de systèmes de travail du sol à profondeur variable pilotés par l'IA | +0.7% | États-Unis, Allemagne et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Croissante de Main-d'œuvre et Hausse des Coûts de la Main-d'œuvre Agricole

Deux tiers des exploitants commerciaux interrogés en 2025 ont déclaré avoir adopté des solutions mécaniques pour compenser les déficits persistants de main-d'œuvre, une tendance particulièrement marquée au Japon et aux États-Unis, où le vieillissement démographique accélère la hausse des salaires [1]Source : Philip Brasher, « Comment la technologie peut aider à résoudre les problèmes de main-d'œuvre dans l'agriculture », Agri-Pulse, agripulse.com. Les autorités japonaises financent le déploiement de 20 000 robots de terrain dotés d'IA d'ici 2025, reflétant un virage politique vers les incitations à l'automatisation. Sur le terrain, les taille-haies mécanisés et les robots de travail du sol réduisent considérablement les temps d'exécution des tâches tout en allégeant la pénibilité physique, améliorant la sécurité des travailleurs et leur fidélisation. L'Initiative Mondiale pour l'Automatisation des Récoltes vise à automatiser la moitié de la récolte des cultures spécialisées aux États-Unis d'ici 2035, soulignant l'ampleur stratégique de l'adoption de la robotique.

Transition vers l'Agriculture de Précision Nécessitant des Équipements de Pré récolte Compatibles

Les technologies à taux variable et de détection reconfigurent la conception des équipements à mesure que les exploitations recherchent une précision au centimètre pour limiter le gaspillage d'intrants. Les outils de travail du sol à profondeur variable équipés de capteurs de compression adaptent la pénétration des dents à la volée, réduisant les besoins énergétiques de 45 % par rapport aux opérations à profondeur fixe. Les semoirs synchronisent désormais les taux de population avec les cartes d'humidité du sol, et les semoirs multifonctions distribuent simultanément engrais et produits biologiques, amplifiant la productivité par passage. À mesure que les plateformes numériques deviennent la norme, les fabricants intègrent le matériel de connectivité comme spécification de base plutôt que comme option premium.

Subventions Gouvernementales à la Mécanisation dans les Économies Émergentes

Les subventions ciblées, les prêts à faible taux d'intérêt et les centres de location de services accélèrent la mécanisation là où la rareté du capital avait autrefois freiné l'adoption. Le Brésil et le Ghana gèrent des programmes de centres de services qui mutualisent la propriété et la maintenance, bien que la durabilité à long terme dépende de la transparence des prix et de la stabilité du financement. En abaissant les barrières à l'entrée, ces initiatives génèrent des effets de démonstration qui encouragent les revendeurs privés à s'étendre dans les districts mal desservis. La demande induite par les subventions alimente donc directement le marché des équipements de pré-récolte, notamment pour les tracteurs de puissance intermédiaire et les équipements à faible consommation d'énergie.

Demande Croissante d'Équipements Durables à Travail Minimum du Sol

Le travail du sol de conservation est passé d'une pratique de niche à une stratégie agronomique dominante à mesure que les mécanismes de crédit carbone gagnent en importance. Les systèmes sans labour et à travail en bandes préservent les agrégats du sol, réduisent l'érosion et améliorent la rétention d'humidité, soutenant ainsi la résilience des cultures face aux précipitations irrégulières. Les disques guidés par capteurs maintiennent une couverture de résidus homogène en ajustant la profondeur de pénétration en temps réel, évitant de travailler excessivement les sols plus légers. Les fournisseurs d'équipements répondent avec des châssis plus légers, des groupes motopropulseurs électrifiés et des ports de capteurs prêts à l'emploi qui soutiennent une agronomie adaptative sans sacrifier le débit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement initial élevé pour les petits exploitants | -1.1% | Mondial, particulièrement aigu en Afrique subsaharienne et en Asie du Sud | Court terme (≤ 2 ans) |

| Fragmentation des terres limitant l'efficacité des équipements | -0.8% | Cœur de l'Asie-Pacifique, avec un impact significatif en Inde, en Chine et au Bangladesh | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants critiques du groupe motopropulseur | -0.7% | Mondial, avec une concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données ralentissant l'adoption des équipements connectés | -0.4% | Europe et Amérique du Nord en tête des cadres réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Initial Élevé pour les Petits Exploitants

La pression inflationniste a poussé la valeur moyenne des actifs en machines à dépasser les gains de prix des cultures, réduisant la capacité d'achat des petits exploitants[2]Source : Johann Tasker, « Comment créer un syndicat de partage de machines agricoles », Farmers Weekly, fwi.co.uk. La hausse des taux d'intérêt alourdit les charges de financement, les concessionnaires supportant des coûts de stockage de 400 000 à 500 000 USD par machine à haute puissance. Les syndicats de partage d'équipements doublent les heures d'utilisation et génèrent des revenus locatifs pour les propriétaires, atténuant le risque d'absorption du capital. Les places de marché numériques, telles que MachineryLink, mettent en relation les actifs inutilisés avec la demande, ciblant les 244 milliards USD de machines sous-utilisées identifiées par les audits du Département de l'Agriculture des États-Unis. Malgré des modèles éprouvés, l'adoption dépend d'une couverture mobile fiable et de structures de prix transparentes qui instaurent la confiance parmi les utilisateurs géographiquement dispersés.

Fragmentation des Terres Limitant l'Efficacité des Équipements

La superficie agricole moyenne en Inde et en Chine reste inférieure à 3 ha, rendant difficile la réalisation de gains d'efficacité passage par passage et augmentant le temps de transport entre des parcelles non contiguës. Une revue systématique de 2025 a conclu que la fragmentation érode la productivité en limitant les économies d'échelle nécessaires à la rentabilisation de la mécanisation. Les fabricants d'équipements répondent avec des motoculteurs autonomes de moins de 25 ch qui naviguent dans les étroites terrasses et déploient des barres d'outils modulaires adaptées à la largeur des micro-parcelles. Les réseaux de prestataires de services agrègent également la demande de dizaines d'agriculteurs, planifiant les opérations pour optimiser la densité des itinéraires. Ce frein persistera jusqu'à ce que les innovations foncières alignent les cadres juridiques sur l'appétit croissant pour la mécanisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Semoirs Propulsent la Révolution du Semis de Précision

Les cultivateurs représentaient 28 % de la part du marché des équipements de pré-récolte en 2024, confirmant leur rôle central dans la gestion des résidus et le travail superficiel du sol dans les systèmes de cultures en rangs. Les charrues et les herses restent des incontournables pour la préparation primaire et secondaire du sol, mais ces deux catégories intègrent désormais des actionneurs de contrôle de profondeur et des hydrauliques à détection de charge pour réduire la puissance de traction et le compactage de surface. Les semoirs et les planteuses ont évolué vers des mécanismes de dosage à entraînement électrique qui exécutent des scripts à taux variable avec une précision au centimètre, permettant des traitements nutritionnels et biologiques simultanés dans le sillon.

Les semoirs représentent désormais la catégorie à la croissance la plus rapide avec un TCAC de 8,5 % jusqu'en 2030, portés par le dosage de semences à taux variable, la distribution multiproduits et la détection au niveau du rang qui améliorent la précision de l'établissement des cultures. Les systèmes de pulvérisation intègrent de plus en plus des modules de ciblage optique, réduisant considérablement les dépenses en herbicides et le ruissellement, tandis que les mises à jour logicielles débloquent des fonctions de cartographie sans remplacement de matériel.

Par Source d'Énergie : La Propulsion Électrique Remet en Question la Dépendance au Tracteur

Les équipements montés sur tracteur détenaient 41,8 % de la part de marché en 2024, le parc mondial de tracteurs dépassant 30 millions d'unités et les connexions par prise de force (PDF) offrant un transfert de puissance mature et standardisé. Les outils à entraînement électrique séduisent de plus en plus les agriculteurs souhaitant améliorer l'efficacité énergétique, et les essais en champ ont montré que les semoirs à actionnement électrique réduisent la consommation de diesel de 33,3 % par rapport aux systèmes hydrauliques.

Les engins automoteurs devraient se développer à un TCAC de 9,4 % jusqu'en 2030, les groupes motopropulseurs intégrés permettant des rayons de braquage plus courts, l'automatisation des tournières et une répartition du poids spécifique à l'équipement qui protège la structure du sol. Les accessoires entraînés par prise de force maintiennent leur traction dans les opérations polycultures où la polyvalence prime sur l'optimisation monovalente, mais leur part de marché devrait légèrement diminuer à mesure que l'électrification se répand.

Par Type de Culture : Les Cultures Spécialisées Stimulent l'Innovation en Matière de Mécanisation

Les céréales et grains ont capté 38,3 % de la taille du marché en 2024, les grandes exploitations s'étant standardisées sur des outils de travail du sol et de récolte à haute capacité. À mesure que la demande des consommateurs pour des produits sans défaut augmente, un contrôle précis des équipements limitant les meurtrissures des tubercules ou la rupture des tiges devient une nécessité concurrentielle, élevant davantage le seuil technologique sur le marché des équipements de pré-récolte. Les oléagineux et les légumineuses bénéficient de semoirs à rangs étroits qui maintiennent un espacement régulier même sur des topographies ondulées, réduisant le risque de verse et améliorant l'efficacité d'absorption des engrais.

Cependant, les fruits et légumes devraient enregistrer un TCAC de 11,2 % jusqu'en 2030, dépassant les segments de grandes cultures car les cultures à haute valeur ajoutée justifient l'investissement dans des robots de terrain doux et de haute précision. Des moissonneuses pilotes pour le chou chinois ont atteint une précision de cueillette de 90,5 % à des vitesses commerciales, préfigurant une mécanisation plus large des cultures spécialisées. Les agriculteurs cultivant des plantes grimpantes déploient des cultivateurs guidés par caméra qui différencient les plantules des mauvaises herbes, minimisant l'exposition aux herbicides et améliorant les grades de rendement commercialisable.

Par Utilisateur Final : Les Petits Agriculteurs Accèdent aux Technologies Avancées

Les grandes exploitations représentaient 45 % de la taille du marché en 2024 en raison de leur capacité financière et de leur appétit pour l'adoption précoce des technologies émergentes. Les robots légers traversent les petites parcelles sans provoquer de compactage, et l'alimentation par batterie élimine la logistique de ravitaillement en carburant. Par conséquent, le marché des équipements de pré-récolte peut pénétrer des segments de micro-exploitations jusqu'alors négligés, élargissant sa base adressable à long terme.

Pourtant, les petites et moyennes exploitations affichent la trajectoire de croissance la plus élevée avec un TCAC de 10,5 %, les modèles de services basés sur des plateformes ayant démocratisé l'accès. L'application de réservation à la demande de Hello Tractor met en relation des propriétaires de tracteurs indépendants avec des agriculteurs voisins, augmentant l'utilisation et réduisant les charges à l'hectare. Les coopératives mutualisant leur pouvoir d'achat négocient des remises sur volume et planifient les machines pour maximiser le temps de fonctionnement, tandis que les partenariats à responsabilité limitée en copropriété répartissent l'amortissement et les avantages fiscaux.

Analyse Géographique

L'Asie-Pacifique a conservé son leadership avec 32,5 % de part des revenus en 2024, portée par des taux de mécanisation chinois atteignant 57 % grâce à un soutien soutenu aux subventions et aux économies d'échelle de la fabrication nationale. La Sous-mission indienne sur la Mécanisation Agricole accélère l'adoption grâce à des incitations directes aux agriculteurs et à l'expansion des centres de location de services, comblant ainsi l'écart de mécanisation avec les économies développées. Les programmes phares d'Agriculture Intelligente du Japon ont mis plus de 20 000 robots de terrain autonomes en service d'ici 2025, en réponse à la main-d'œuvre agricole vieillissant le plus rapidement au monde.

Le Moyen-Orient devrait afficher la croissance la plus rapide avec un TCAC de 8,2 % jusqu'en 2030, les États du Conseil de Coopération du Golfe investissant plus d'un milliard USD dans des fonds AgTech et l'agriculture désertique économe en eau en janvier 2023. Les complexes de serres d'Arabie Saoudite utilisent l'empilement vertical pour réduire la consommation d'eau de 98 %, tandis que les Émirats Arabes Unis canalisent les investissements souverains dans l'agriculture intérieure dotée de l'IoT pour renforcer la sécurité alimentaire. Les fermes pilotes financées par les gouvernements deviennent des vitrines technologiques qui encouragent la réplication par le secteur privé et attirent les marques internationales d'équipements désireuses de servir un environnement de marché à haute marge.

L'Amérique du Nord et l'Europe présentent des profils de mécanisation matures dépassant 90 % d'adoption, mais continuent de générer des mises à niveau grâce à l'autonomie, la télématique et la conformité en matière de durabilité. La consolidation des exploitations stimule la demande de tracteurs électriques à haute puissance et de semoirs de précision équipés de cartographie prescriptive. L'Afrique subsaharienne reste une opportunité en phase initiale, mais les modèles de services par application mobile et les mécanismes de financement soutenus par des donateurs augmentent progressivement la pénétration de la mécanisation, offrant un potentiel futur pour le marché des équipements de pré-récolte.

Paysage Concurrentiel

Le marché des équipements de pré-récolte présente une concentration modérée avec un mélange dynamique d'équipementiers historiques et de perturbateurs soutenus par des fonds de capital-risque. Deere and Company, CNH Industrial N.V., AGCO Corporation et Kubota Corporation contrôlent collectivement une base installée significative, s'appuyant sur des réseaux mondiaux de concessionnaires et une gamme de produits complète. En avril 2024, l'acquisition par AGCO Corporation de 85 % de Trimble Ag a formé la coentreprise PTx Trimble, alignant les solutions de guidage, d'autonomie et de modernisation sous un même toit et accélérant la mise sur le marché des kits de conduite autonome[3]Source : AGCO Corporation, « AGCO acquiert 85 % de Trimble Ag », farmprogress.com. Kubota Corporation présente son porteur robotique de type S prévu pour la commercialisation après l'Expo 2025, soulignant une feuille de route d'entreprise vers des opérations de terrain autonomes à faible impact.

Les partenariats technologiques se multiplient à mesure que les équipementiers s'empressent d'intégrer l'IA, la vision par ordinateur et l'électrification. La stratégie 2025 de CNH Industrial N.V. prévoit des marges EBIT de 16 à 17 % en milieu de cycle grâce à l'expansion des technologies de précision et à l'intégration des réseaux de concessionnaires à double marque, reflétant la confiance dans les logiciels à valeur ajoutée pour améliorer la rentabilité[4]Source : CNH Industrial, « Plan Stratégique d'Entreprise 2025 », investors.cnh.com. Des collaborations entre marques apportent l'autonomie pour les cultures spécialisées aux tracteurs New Holland, proposant des conversions de rechange qui réduisent les coûts de main-d'œuvre viticole jusqu'à 85 %. Des entrants plus modestes, tels que FieldWorks, obtiennent des subventions gouvernementales pour commercialiser la technologie des robots de désherbage, tandis que des start-ups ciblant les algorithmes de détection du sol et de conscience situationnelle accordent des licences de modules technologiques aux fabricants en place.

Les pénuries de composants et la hausse des coûts des matériaux ont contraint les équipementiers (OEM) à réduire leurs programmes de production 2025, mais beaucoup ont rééquilibré en privilégiant des modèles à technologie premium et à marge plus élevée, moins exposés aux segments sensibles aux prix. La consolidation des réseaux de concessionnaires se poursuit, AGCO Corporation élargissant les empreintes de Fendt et Massey Ferguson dans l'intérieur des États-Unis pour améliorer la proximité avec les clients pour les équipements à haute valeur de service. L'avantage concurrentiel découle de plus en plus des logiciels de cycle de vie et des services de données plutôt que du seul matériel, reconfigurant les modèles de revenus vers des abonnements et des frais de support à distance. Cette évolution élargit le fossé pour les premiers entrants tout en invitant des entreprises logicielles agiles à se tailler des niches dans l'écosystème numérique en expansion entourant le marché des équipements de pré-récolte.

Leaders du Secteur des Équipements de Pré récolte

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : FieldWorks a reçu un financement du gouvernement japonais pour commercialiser un système de désherbage robotique visant une réduction de 80 % du temps de désherbage d'ici 2027.

- Avril 2025 : AGCO a élargi sa distribution avec Carter Agri-Systems dans l'Utah et Delta Ag Equipment dans le Mississippi, améliorant l'accès aux outils de pré-récolte Fendt et Massey Ferguson.

- Octobre 2024 : CLAAS a lancé son écosystème numérique Connect, intégrant la gestion des machines, y compris les équipements de pré-récolte, la planification des services et l'agriculture de précision dans une plateforme en nuage disponible dans plus de 30 pays.

Portée du Rapport Mondial sur le Marché des Équipements de Pré récolte

| Charrues |

| Herses |

| Cultivateurs |

| Semoirs |

| Planteuses |

| Pulvérisateurs |

| Monté sur tracteur |

| Automoteur |

| Équipements entraînés par prise de force |

| Manuel/Traction animale |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Autres |

| Agriculteurs à Grande Échelle |

| Petits et Moyens Agriculteurs |

| Entrepreneurs Agricoles |

| Coopératives |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Équipement | Charrues | |

| Herses | ||

| Cultivateurs | ||

| Semoirs | ||

| Planteuses | ||

| Pulvérisateurs | ||

| Par Source d'Énergie | Monté sur tracteur | |

| Automoteur | ||

| Équipements entraînés par prise de force | ||

| Manuel/Traction animale | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Autres | ||

| Par Utilisateur Final | Agriculteurs à Grande Échelle | |

| Petits et Moyens Agriculteurs | ||

| Entrepreneurs Agricoles | ||

| Coopératives | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur anticipée du secteur des équipements de pré-récolte en 2030 ?

Le secteur devrait atteindre 79,9 milliards USD d'ici 2030, reflétant un TCAC de 7,3 % à partir de 2025.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient devrait afficher un TCAC de 8,2 %, devançant toutes les autres régions, porté par d'importants investissements en AgTech et des programmes de sécurité alimentaire.

Quelle catégorie d'équipements domine actuellement les revenus mondiaux ?

Les cultivateurs dominent avec une part de 28 % en raison de leur polyvalence dans le conditionnement du sol et la lutte contre les mauvaises herbes.

Quelles stratégies concurrentielles les principaux équipementiers poursuivent-ils ?

Les principaux fabricants acquièrent des entreprises de technologies de précision, lancent des kits d'autonomie de modernisation et élargissent leurs réseaux de concessionnaires pour sécuriser des revenus logiciels récurrents.

Dernière mise à jour de la page le: