Taille et part du marché européen de l'agriculture de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

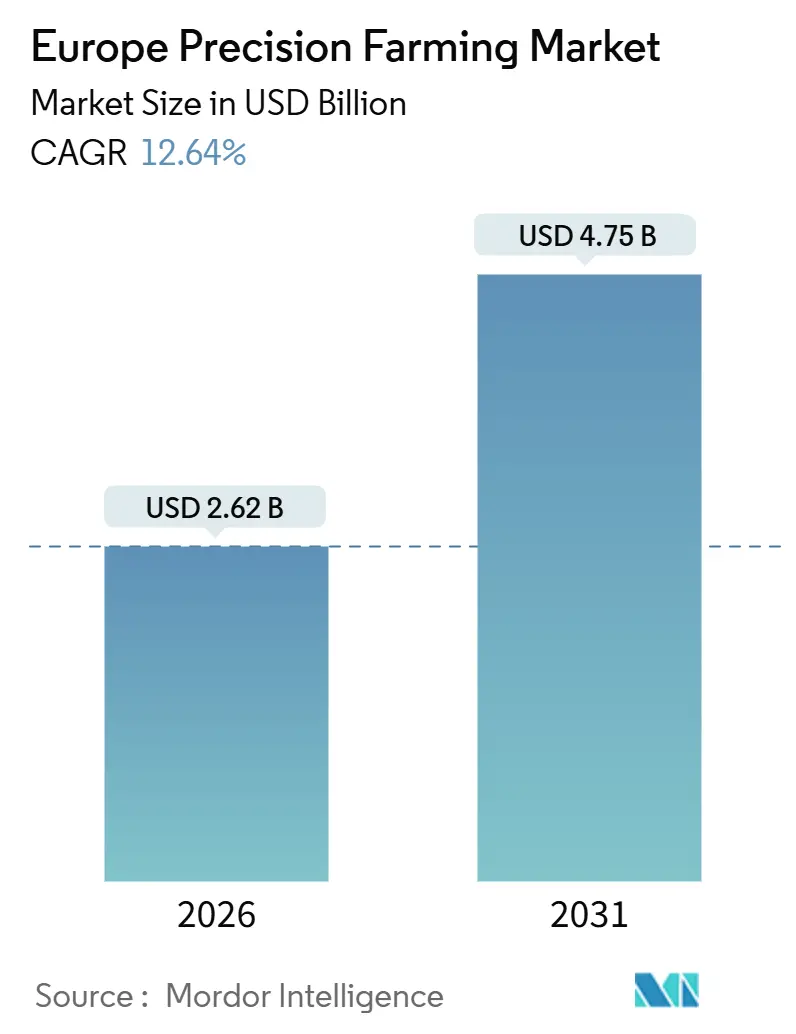

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de l'agriculture de précision par Mordor Intelligence

La taille du marché européen de l'agriculture de précision est estimée à 2,62 milliards USD en 2026 et devrait atteindre 4,75 milliards USD d'ici 2031, offrant un TCAC de 12,64 %. L'adoption progresse d'un contrôle réactif des intrants vers des systèmes intégrés et pilotés par les données qui maximisent le rendement et satisfont des règles de durabilité strictes. Les grands exploitants continuent de renouveler leurs équipements de guidage et leurs épandeurs à taux variable, tandis que les opérateurs de taille moyenne s'appuient de plus en plus sur des logiciels par abonnement qui fusionnent l'imagerie satellitaire, la télémesure des sols et les données météorologiques localisées. La pression réglementaire exercée par la réforme de la Politique Agricole Commune, les pénuries de main-d'œuvre et l'expansion de la connectivité 5G convergent pour réduire les délais de retour sur investissement des réseaux de capteurs et des machines autonomes. La concurrence s'intensifie alors que les start-ups et les spécialistes des drones contournent les concessionnaires traditionnels avec des modèles directs au producteur à moindre coût, incitant les acteurs établis à se concentrer sur les services activés par l'apprentissage automatique. Le soutien du capital-risque et les remises sur les assurances fournissent un élan supplémentaire, signalant que le marché européen de l'agriculture de précision continuera de progresser même si les prix des céréales fluctuent.

Principaux enseignements du rapport

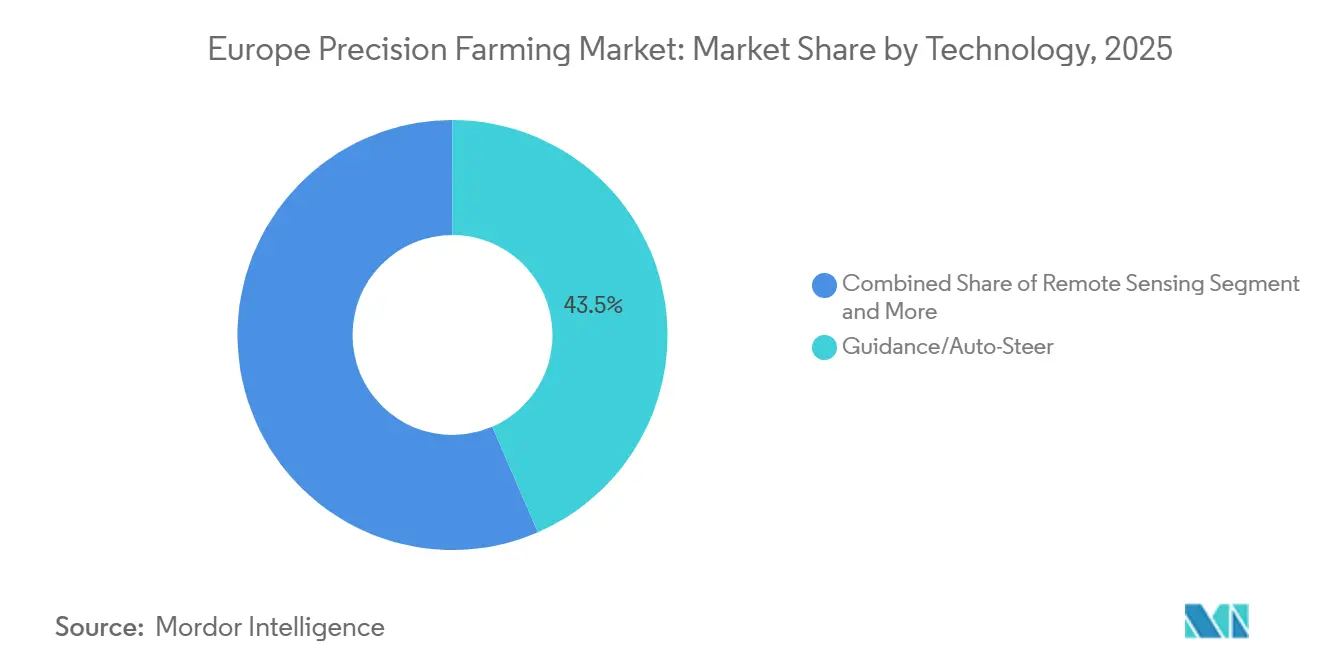

- Par technologie, les systèmes de guidage ont représenté 43,5 % de la part de marché européenne de l'agriculture de précision en 2025, tandis que les drones et les véhicules aériens sans pilote devraient progresser à un TCAC de 11,1 % jusqu'en 2031.

- Par composant, le matériel a capté 48,2 % de la taille du marché européen de l'agriculture de précision en 2025, tandis que le logiciel devrait progresser à un TCAC de 11,2 % jusqu'en 2031.

- Par application, la surveillance du rendement représentait 31,5 % de la taille du marché européen de l'agriculture de précision en 2025, et la surveillance des cultures et la détection des ravageurs devraient s'accélérer à un TCAC de 11,4 % jusqu'en 2031.

- Par taille d'exploitation, les grandes exploitations détenaient 43,7 % de la part de marché européenne de l'agriculture de précision en 2025, tandis que les exploitations de taille moyenne affichaient le TCAC prévisionnel le plus élevé à 10,8 % jusqu'en 2031.

- Par type de culture, les céréales et grains représentaient 37,8 % du chiffre d'affaires en 2025, tandis que les fruits et légumes devraient se développer à un TCAC de 9,7 % au cours de la période de prévision.

- Par géographie, l'Allemagne a contribué à hauteur de 37,8 % du chiffre d'affaires régional en 2025 et la Pologne devrait enregistrer le TCAC le plus rapide à 7,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'agriculture de précision

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales accélérant l'adoption numérique | +2.1% | Paneuropéen, plus fort en Pologne, en Roumanie et dans les États baltes | Moyen terme (2 à 4 ans) |

| Analytique à la ferme rapide activée par l'IA, l'IoT et la 5G | +2.8% | Allemagne, Pays-Bas, France, avec des déploiements pilotes en Espagne et en Italie | Long terme (4 ans et au-delà) |

| Transition vers des systèmes alimentaires durables à faibles intrants | +1.9% | Europe du Nord et régions alpines, portée par la croissance de la certification biologique | Long terme (4 ans et au-delà) |

| Pénurie de main-d'œuvre stimulant les machines entièrement autonomes | +2.3% | Europe occidentale, notamment l'Allemagne, la France et le Royaume-Uni | Court terme (2 ans ou moins) |

| Financement croissant en capital-risque pour les start-ups de robotique agricole | +1.6% | Concentré dans les pôles d'innovation des Pays-Bas, d'Allemagne et de France | Moyen terme (2 à 4 ans) |

| Remises sur les assurances climatiques pour les exploitations de précision | +1.2% | Ceinture méditerranéenne (Espagne, Italie, Grèce) et régions sujettes à la sécheresse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales accélérant l'adoption numérique

Les États membres de l'Union européenne ont réservé des milliards de fonds issus du budget de la Politique Agricole Commune pour soutenir l'agriculture de précision, en remboursant une part significative des coûts matériels pour les petites exploitations[1]Source : Commission européenne, « La Politique Agricole Commune en bref », ec.europa.eu. La France offre des crédits d'impôt sur les frais de logiciel, ce qui encourage davantage d'agriculteurs à s'inscrire sur des plateformes numériques[2]Source : Ministère français de l'Agriculture, « Utilisation du crédit d'impôt numérique », agriculture.gouv.fr. En 2024, elle a collecté 756 millions EUR (830 millions USD) grâce à ces crédits d'impôt, contre 277 millions EUR (305 millions USD) lors de leur introduction cinq ans plus tôt. L'Allemagne a lancé un important programme de subventions pour les machines autonomes, en donnant la priorité aux coopératives de producteurs pour accélérer l'adoption. Les subventions sont particulièrement influentes en Europe de l'Est, où les opérateurs passent directement aux réseaux de capteurs avancés, comprimant ainsi les cycles d'adoption. Ce soutien financier réduit la perception des risques, débloque les prêts bancaires et soutient la demande de base sur le marché de l'agriculture de précision.

Analytique rapide activée par l'IA, l'IoT et la 5G

La couverture 5G rurale s'étend désormais sur une grande partie des terres agricoles européennes, permettant la diffusion vidéo en temps réel des tracteurs vers des modèles hébergés dans le nuage. Les capteurs de sol IoT reliés aux données météorologiques ont démontré des économies d'eau significatives sans perte de rendement, témoignant des avantages immédiats des systèmes connectés. Les agriculteurs utilisant des technologies de pulvérisation avancées ont signalé des réductions importantes de l'utilisation des herbicides, confirmant des économies de coûts et des bénéfices environnementaux. L'informatique en périphérie réduit la latence à quelques millisecondes, permettant aux systèmes autonomes d'ajuster le semis rang par rang. Ensemble, l'IA et la connectivité font évoluer l'agriculture de précision de la cartographie descriptive à l'action prescriptive, creusant l'écart entre les exploitations numérisées et les exploitations analogiques.

Transition vers des systèmes alimentaires durables à faibles intrants

Les détaillants européens ont durci les limites de résidus de pesticides et exigent désormais des journaux de pulvérisation numériques de leurs fournisseurs, poussant les exploitations vers des pulvérisateurs de précision qui modulent les doses en temps réel. Des études montrent que ces systèmes peuvent réduire substantiellement l'utilisation du glyphosate, en accord avec les objectifs de durabilité. Les organismes de certification biologique acceptent de plus en plus les plans nutritifs basés sur des capteurs, intégrant la technologie dans un segment autrefois considéré comme peu technologique. La stratégie De la ferme à la table alloue un financement significatif à la recherche sur le biocontrôle, en s'appuyant sur les réseaux de capteurs pour améliorer les résultats. Les services d'azote à taux variable illustrent comment la conformité peut être rentable, en réduisant les intrants tout en maintenant la productivité.

Pénurie de main-d'œuvre stimulant les machines autonomes

La main-d'œuvre agricole a régulièrement diminué, faisant monter les salaires et aggravant les goulets d'étranglement en période de pointe. Des tracteurs autonomes effectuent désormais des milliers d'heures sans conducteur dans les pays où les coûts de main-d'œuvre sont élevés, réduisant la pression sur les opérations agricoles. De nouveaux systèmes permettent à un seul opérateur de superviser simultanément plusieurs machines, triplant l'efficacité sur le terrain. Des machines à récolter robotisées sont adoptées dans les exploitations fruitières et maraîchères à mesure que les charges salariales continuent d'augmenter. Les approbations réglementaires pour les véhicules autonomes ouvrent la voie à des déploiements plus larges, signalant que l'automatisation jouera un rôle central dans la résolution des pénuries de main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts matériels élevés de mise à niveau initiale | -1.8% | Plus aigus en Europe du Sud et de l'Est où les revenus agricoles sont inférieurs aux moyennes d'Europe de l'Ouest | Court terme (2 ans ou moins) |

| Règles fragmentées sur la confidentialité des données et l'interopérabilité | -1.3% | Paneuropéen, avec des interprétations nationales divergentes du Règlement Général sur la Protection des Données | Moyen terme (2 à 4 ans) |

| Déficit de compétences numériques parmi les agriculteurs vieillissants | -1.1% | Zones rurales de tous les pays, particulièrement prononcé en Pologne, en Roumanie et en Grèce | Long terme (4 ans et au-delà) |

| Options de financement limitées pour les exploitants de taille moyenne | -0.9% | Europe du Sud et petits États membres avec des marchés de crédit agricole moins développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts matériels élevés de mise à niveau initiale

Les coûts initiaux élevés du matériel de mise à niveau ralentissent l'adoption de l'agriculture de précision[3]Source : Association européenne des constructeurs de machines agricoles, « Enquête sur l'adoption des technologies », cema-agri.org. Les kits de guidage peuvent représenter plus d'une année de bénéfices pour les petites exploitations, rendant les décisions d'investissement difficiles. Les défis de compatibilité entraînent des dépenses supplémentaires lorsque les tracteurs plus anciens nécessitent des adaptateurs, augmentant la barrière à l'entrée. Les drones multispectraux, bien que précieux, restent coûteux et nécessitent des pilotes formés, ajoutant à la charge opérationnelle. Les programmes de machines partagées ont une pénétration limitée en raison de problèmes de coordination et de responsabilité, laissant les technologies à forte intensité de capital se propager plus lentement sur le marché.

Règles fragmentées sur la confidentialité des données et l'interopérabilité

Les réglementations sur la confidentialité des données classifient les cartes de rendement comme des données personnelles lorsqu'elles sont liées à des exploitations individuelles, nécessitant un consentement explicite pour le partage. Des interprétations nationales divergentes créent de l'incertitude, amenant certaines plateformes à restreindre leurs opérations à l'intérieur d'une seule frontière. L'interopérabilité reste un défi, les flottes multi-marques connaissant souvent des conflits de formats de données qui bloquent les téléchargements transparents vers les plateformes de gestion. L'absence d'un standard d'échange commun limite l'analyse comparative transfrontalière et érode les effets de réseau potentiels. Ces problèmes freinent la croissance en compliquant la collaboration et en ralentissant la mise à l'échelle des solutions d'agriculture de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La dominance du GPS fait face à la perturbation de la technologie à taux variable

Les systèmes de guidage restent l'épine dorsale de la part de marché européenne de l'agriculture de précision, avec la plus grande part en 2025 à 43,5 %. Leur dominance découle d'une adoption généralisée dans les exploitations céréalières, où les moissonneuses-batteuses à pilotage automatique offrent des économies immédiates de carburant et de main-d'œuvre. Des exigences minimales en matière de culture numérique les rendent accessibles, garantissant une forte demande de remplacement. Pourtant, la croissance se modère à mesure que la base installée arrive à maturité, déplaçant l'attention vers des mises à niveau progressives plutôt que vers de nouvelles installations. Les systèmes de guidage continuent d'ancrer les flux de revenus existants, renforçant leur rôle de technologie la plus établie.

Les drones, en revanche, représentent la technologie à la croissance la plus rapide, progressant à un TCAC de 11,1 % jusqu'en 2031. Leur attrait réside dans les dépenses d'innovation, car les exploitants progressistes intègrent l'imagerie de drones avec des cartes satellitaires pour affiner les prescriptions à taux variable. Les logiciels d'entreprise convertissent les images brutes en zones exploitables, stimulant l'adoption au-delà des premiers enthousiastes. Des outils émergents tels que la télédétection, les capteurs en périphérie et les jumeaux numériques gagnent du terrain, soutenus par des processeurs à faible coût et une connectivité 5G en expansion. Les drones illustrent comment les dépenses d'innovation remodèlent le mélange technologique dans l'agriculture de précision.

Par composant : Le logiciel s'accélère et le matériel domine

Le matériel continue de dominer les dépenses, captant la plus grande part de la taille du marché européen de l'agriculture de précision en 2025 à 48,2 %. Les équipements durables tels que les récepteurs GPS, les caméras et les contrôleurs restent essentiels aux opérations sur le terrain. Même si les prix unitaires baissent, la demande globale est résiliente car les exploitations ont besoin d'outils tangibles pour maintenir leur productivité. Le rôle bien établi du matériel garantit son importance continue, bien que sa trajectoire de croissance soit plus lente par rapport aux solutions numériques. Le segment reflète le besoin durable d'infrastructure physique dans l'agriculture de précision, ancrant les fondations du marché.

Le logiciel, cependant, est le composant à la croissance la plus rapide, se développant à un TCAC de 11,2 % jusqu'en 2031. Les fournisseurs migrent vers des modèles hébergés dans le nuage basés sur l'abonnement, ce qui permet des mises à niveau continues et réduit les coûts initiaux. Cette architecture attire les opérateurs de taille moyenne qui faisaient auparavant face à des obstacles en termes de capital. Les revenus de services augmentent également en parallèle, car les exploitations nécessitent un étalonnage, un nettoyage des données et une interprétation agronomique. Les abonnements de maintenance prédictive et d'analytique deviennent courants, positionnant le logiciel comme le moteur de croissance évident. Le déplacement accéléré met en évidence la façon dont les plateformes numériques remodèlent le paysage des composants.

Par application : Le leadership de la surveillance du rendement menacé par l'innovation de la détection des ravageurs

La surveillance du rendement reste l'application principale, représentant la plus grande part en 2025 à 31,5 %. Deux décennies de perfectionnement des capteurs ont intégré la cartographie du rendement dans les routines de récolte, produisant des données spatiales qui guident la planification des fertilisants. Les exploitations intègrent de plus en plus ces cartes avec des grilles de sol, renforçant un cycle vertueux de prise de décision basée sur les données. La croissance est soutenue par des mises à niveau après-vente et des abonnements d'analytique, qui améliorent la valeur des ensembles de données existants. La maturité de la surveillance du rendement assure sa domination continue, ancrant les revenus d'application dans l'agriculture de précision.

La surveillance des cultures et la détection des ravageurs sont les applications à la croissance la plus rapide, progressant à un TCAC de 11,4 % jusqu'en 2031. L'imagerie de drones et de rovers traitée par des algorithmes avancés détecte les maladies plus tôt que les observateurs humains, réduisant l'utilisation de fongicides et améliorant l'efficacité. Les outils d'application à taux variable bénéficient de données de surveillance précises, permettant des interventions ciblées. Les modules de conformité gagnent également du terrain à mesure que la tenue de registres numériques devient obligatoire en vertu des directives sur la durabilité. La surveillance des cultures illustre comment l'innovation et la réglementation convergent pour accélérer l'adoption de l'agriculture de précision, remodèlant le mélange d'applications.

Par type de culture : La viticulture de précision émerge comme moteur de croissance premium

Les céréales et grains dominent l'adoption par type de culture, représentant la plus grande part en 2025 à 37,8 %. Des écosystèmes matures, fournissant guidage et cartographie du rendement, sont profondément ancrés dans les régions arables. L'azote à taux variable reste un levier essentiel dans les rotations de blé et d'orge, renforçant le leadership de ces céréales. Les oléagineux et légumineuses emploient des stratégies similaires mais nécessitent des ajustements d'équipement pour les petites tailles de graines. Le rôle bien établi des céréales garantit leur domination continue, ancrant les revenus par type de culture dans l'agriculture de précision.

Les fruits et légumes sont le type de culture à la croissance la plus rapide, se développant à un TCAC de 9,7 % jusqu'en 2031. Des revenus plus élevés par hectare et des exigences plus strictes en matière de résidus stimulent l'adoption de l'irrigation de précision, de la récolte robotisée et de la pulvérisation ciblée. Les cultures spéciales attirent le capital-risque, accélérant le développement des outils malgré des superficies plus petites. Les vignobles et les opérations horticoles donnent la priorité au contrôle du micro-climat, renforçant les dépenses d'innovation. Les fruits et légumes illustrent comment les segments à haute valeur ajoutée stimulent la croissance, remodèlant l'adoption des types de cultures dans l'agriculture de précision.

Par taille d'exploitation : La numérisation des petites exploitations s'accélère malgré la dominance des grandes exploitations

Les exploitations à grande échelle dominent les installations, détenant la plus grande part en 2025 à 43,7 %. Leur taille leur permet de déployer des piles technologiques complètes, incluant guidage, télématique et logiciel d'entreprise. Beaucoup testent des tracteurs autonomes pour pallier les pénuries de main-d'œuvre et les coûts de carburant. La capacité des grandes exploitations à absorber les investissements initiaux assure leur leadership dans l'adoption numérique. Leur échelle les positionne comme des adopteurs précoces des technologies avancées, renforçant leur rôle d'ancre de l'adoption de l'agriculture de précision.

Les exploitations de taille moyenne sont les plus en croissance, avec un TCAC de 10,8 % jusqu'en 2031. Les consortiums de location et les tableaux de bord hébergés dans le nuage abaissent les barrières capitalistiques, permettant une participation plus large. Ces exploitations adoptent de plus en plus des modèles d'abonnement qui simplifient l'utilisation et réduisent les coûts initiaux. Les plateformes basées sur les smartphones et le haut débit rural soutiennent davantage l'adoption, réduisant l'écart numérique entre les tailles d'exploitation. Au fil du temps, les exploitations de taille moyenne devraient accélérer l'intensité numérique, remodèlant l'équilibre de l'adoption à travers l'Europe. Leur agilité les positionne comme le moteur de croissance des segments par taille d'exploitation.

Analyse géographique

L'Allemagne domine le marché européen de l'agriculture de précision, contribuant à la plus grande part en 2025 à 37,8 %. Sa dominance est soutenue par de grandes tailles d'exploitation moyennes et une solide base nationale de fabrication de machines. Les exploitants allemands ont adopté les systèmes de guidage, les machines autonomes et les plateformes logicielles intégrées, renforçant le leadership du pays dans l'adoption numérique. Les programmes de subventions nationaux et les modèles coopératifs accélèrent encore la progression, assurant à l'Allemagne de rester l'ancre de l'agriculture de précision en Europe.

La Pologne est la géographie à la croissance la plus rapide, progressant à un TCAC de 7,8 % jusqu'en 2031. Les fonds de cohésion couvrant les achats de capteurs et de logiciels ont abaissé les barrières à l'adoption, tandis que les jeunes exploitants agricoles démontrent une plus grande préparation numérique par rapport à l'Europe de l'Ouest. Les exploitations de taille moyenne sont particulièrement actives, tirant parti des subventions et des tableaux de bord hébergés dans le nuage pour moderniser leurs opérations. L'ascension rapide de la Pologne souligne comment des cadres politiques favorables et des changements générationnels peuvent transformer les taux d'adoption, positionnant le pays comme le moteur de croissance de l'Europe en matière d'agriculture de précision.

Les autres régions européennes affichent des schémas d'adoption variés. La France associe de grands domaines arables à des vignobles de haute valeur, stimulant la demande à la fois pour les systèmes de guidage et la pulvérisation de précision. Les Pays-Bas dépassent leur poids en superficie grâce à l'horticulture intensive et à des écosystèmes de recherche solides, tandis que l'Espagne et l'Italie accélèrent l'adoption dans les olives, les raisins et les produits frais grâce aux remises d'assurance et aux incitations à la durabilité. Le Royaume-Uni s'appuie sur des paiements environnementaux liés à la réduction des intrants, tandis que la Roumanie et la Bulgarie bénéficient de garanties de prêt qui stimulent le financement des équipements. Ensemble, ces régions illustrent le paysage diversifié de l'agriculture de précision en Europe.

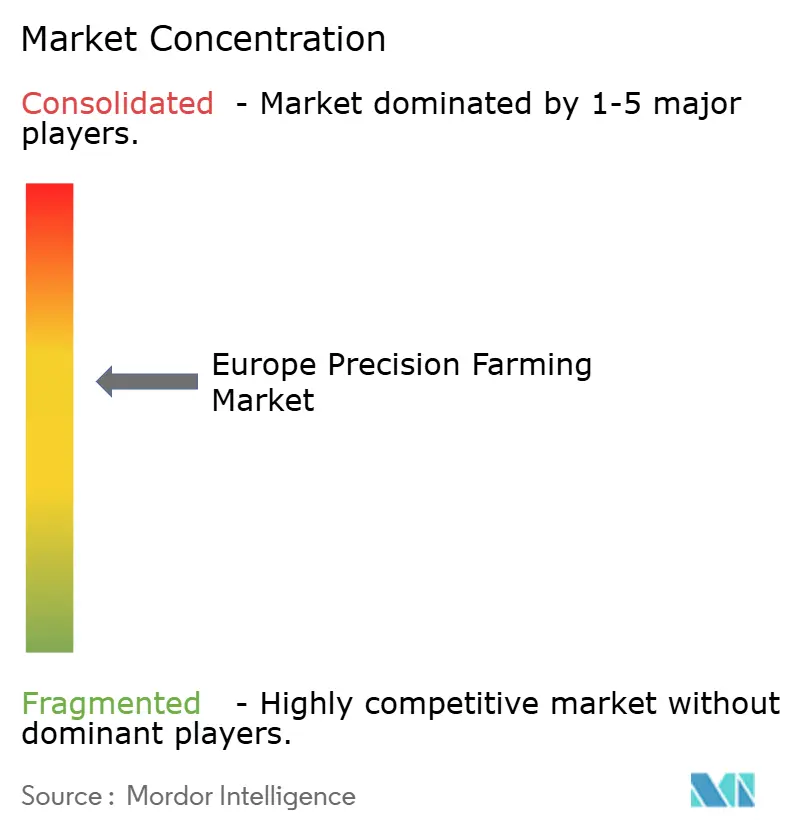

Paysage concurrentiel

Le marché européen de l'agriculture de précision présente une concentration modérée. Les cinq premiers fournisseurs captent une part dominante du chiffre d'affaires global, mais aucune marque ne détient plus d'un cinquième de la part, préservant de la place pour les challengers. Deere & Company est l'un des acteurs leaders, offrant une gamme diversifiée de produits à travers l'Europe. PTx Trimble d'AGCO suit, tirant parti de piles combinées guidage-logiciel, tandis que CNH Industrial complète le top trois.

Topcon et CLAAS complètent les leaders mais font face à une pression sur les marges de la part des entrants à moindre coût. Les acteurs établis poursuivent des acquisitions de logiciels pour fidéliser les clients dans des écosystèmes propriétaires, tandis que les entreprises chimiques s'étendent vers l'analytique agronomique. Les start-ups ciblent des points douloureux de niche, offrant des désherbeuses robotisées et des solutions spécialisées à des prix compétitifs. Les dépôts de brevets pour la robotique agricole continuent d'augmenter, soulignant l'importance de la propriété intellectuelle comme barrière à l'entrée. L'innovation et la concurrence convergent pour remodèler la dynamique du marché.

Une consolidation modérée est anticipée à mesure que les coûts de conformité augmentent autour de la gouvernance des données, de la cybersécurité et du reporting sur la durabilité, parallèlement à la volatilité des marchés des matières premières et au resserrement de l'économie agricole. Les grandes entreprises sont positionnées pour absorber ces pressions, tandis que les acteurs plus petits innovent dans la robotique, la détection et les logiciels de gestion agricole. Les spécialistes régionaux défendent leur part grâce à des implémentations sur mesure, des réseaux de concessionnaires et des intégrations spécifiques aux pays. L'équilibre entre l'échelle mondiale et l'exécution locale définira la trajectoire concurrentielle, mêlant consolidation et innovation continue à travers le secteur.

Leaders du secteur européen de l'agriculture de précision

-

Deere & Company

-

CLAAS KGaA mbH

-

CNH Industrial N.V.

-

AGCO Corporation

-

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Syngenta Group et Planet ont récemment renouvelé leur partenariat pour fournir des images satellitaires haute résolution pour la surveillance des cultures européennes. Le pipeline d'imagerie élargi stimule les applications de télédétection, favorise les abonnements aux logiciels et enrichit les données d'entraînement pour l'IA. Des informations améliorées au niveau des champs réduisent le temps de surveillance, améliorent le retour sur investissement et encouragent l'adoption parmi les exploitants.

- Mars 2025 : Agmatix et BASF SE ont introduit des outils d'IA pour la détection précoce des nématodes à kyste du soja, combinant des algorithmes d'apprentissage automatique avec des ensembles de données sur le terrain. Cette capacité d'alerte précoce réduit les coûts de traitement et les pertes de rendement, renforçant ainsi l'argument en faveur des réseaux de capteurs. Le succès initial dans le soja ouvre des portes à une adoption inter-cultures, élargissant le marché des logiciels.

- Janvier 2025 : Deere & Company a dévoilé des machines autonomes au CES 2025 et s'est associé à Wiedenmann pour étendre sa présence européenne. La technologie offre des économies de main-d'œuvre significatives, stimulant la demande de kits de mise à niveau parmi les exploitations à main-d'œuvre limitée. L'accord vise à accélérer la pénétration du marché et à stimuler les ventes dans les marchés secondaires.

Cadre de la méthodologie de recherche et portée du rapport

Market Definitions and Key Coverage

Our study defines the Europe precision farming market as the sale and subscription value of digital-enabled agronomic hardware, software, and field services that help growers observe, measure, and act on within-field variability to optimize inputs and boost yields across open-field crops.

Scope exclusion: solutions dedicated solely to indoor/vertical farms, animal husbandry, or post-harvest processing are not included.

Segmentation Overview

-

Par technologie

-

Système de guidage

- GPS / GNSS

- Plateformes de support décisionnel SIG

- Télédétection (satellitaire et proximale)

-

Technologie à taux variable

- Fertilisation à taux variable

- Semis à taux variable

- Pesticides à taux variable

- Drones / Véhicules aériens sans pilote

- Capteurs en périphérie à la ferme et réseaux IoT

- Autre / Technologies émergentes (désherbeuses robotisées, jumeaux numériques)

-

Système de guidage

-

Par composant

- Matériel

- Logiciel

- Services

-

Par application

- Surveillance du rendement

- Application à taux variable

- Cartographie des champs (SIG)

- Surveillance de la santé des sols et des cultures

- Surveillance des cultures et détection des ravageurs

- Gestion des activités agricoles et conformité

-

Par taille d'exploitation

- Petite échelle

- Taille moyenne

- Grande échelle

-

Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Vignobles et cultures spéciales

- Autres

-

Par géographie

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Pologne

- Reste de l'Europe

Detailed Research Methodology and Data Validation

Primary Research

Conversations with agronomists, equipment distributors, farm cooperatives, and ag-tech start-ups across Germany, France, Italy, Spain, the UK, and Poland let us stress-test secondary findings. Executives confirmed realistic price bands, adoption hurdles for <100 ha farms, and plausible upgrade cycles, which our team used to fine-tune model assumptions.

Desk Research

Mordor analysts first map Europe's cropland, equipment density, and subsidy flows using tier-1 statistical portals such as Eurostat, FAOSTAT, and OECD Agri-environment indicators. They then cross-check machinery imports through UN Comtrade customs codes. We enrich the picture with regulatory texts from the European Commission (CAP strategic plans, Farm-to-Fork targets), peer-reviewed journals on sensor efficacy, and association data from CEMA and Copa-Cogeca that outline adoption curves for GPS, VRT, drones, and edge-IoT. Paid databases, such as Dow Jones Factiva for deal flow and D&B Hoovers for supplier revenues, help anchor company baselines. This sample list is illustrative; many additional open and paid sources were reviewed for validation.

A second pass screens press releases, investor decks, and patent filings to flag emerging technologies (e.g., autonomous weeders, digital twins) likely to shift spending over the forecast window.

Market-Sizing & Forecasting

The 2025 baseline starts with a top-down reconstruction: cultivated hectares × penetration of guidance/VRT/digital scouting × average spend per hectare, calibrated with Eurostat crop structure data. Select bottom-up checks, such as supplier revenue roll-ups and channel ASP × unit samples, verify and adjust totals before lock-in. Key variables tracked yearly include subsidy allocation under CAP Pillar II, sensor price erosion, broadband coverage in rural NUTS-3 regions, drone flight-hour costs, and fertilizer price indices. A multivariate regression fed into an ARIMA overlay produces the 2025-2030 trajectory, while scenario analysis captures weather and policy shocks. Data gaps in smaller economies are bridged by weighted proxies using comparable farm structures.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance flags, peer analyst cross-checks, and a senior sign-off. Results are benchmarked against satellite-derived acreage trends and company earnings. Reports refresh annually, with mid-cycle updates if material policy or pricing swings occur.

Why Mordor's Europe Precision Farming Baseline Earns Decision-Maker Trust

Published values often diverge because studies adopt different crop mixes, include or exclude service revenues, and apply varied euro-to-dollar conversions.

Key gap drivers we observe are: some publishers fold livestock tech and smart greenhouses into their totals, others assume uniform per-hectare spend across farm sizes, while a few apply a single-digit CAGR from global figures without country-level penetration tests. Our disciplined scope, country granularity, and yearly refresh cadence minimize such skews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.20 B (2025) | Mordor Intelligence | - |

| USD 4.80 B (2024) | Regional Consultancy A | Splits precision farming and services incompletely, limited country splits |

| USD 7.10 B (2025) | Industry Association B | Bundles smart livestock, greenhouse, and irrigation equipment into definition |

In sum, our transparent variable build-up, dual validation loops, and Europe-focused scope give stakeholders a balanced, reproducible baseline they can rely on when sizing opportunities or allocating resources.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché européen de l'agriculture de précision en 2026 ?

Il était évalué à 2,62 milliards USD en 2026, avec les systèmes de guidage et le matériel dominant la valeur.

À quelle vitesse le marché européen de l'agriculture de précision devrait-il croître d'ici 2031 ?

Les prévisions tablent sur un TCAC de 12,64 % portant la valeur à 4,75 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les drones et véhicules aériens sans pilote progressent à un taux de croissance annuel composé (TCAC) de 11,1 %, en accord avec les réglementations harmonisées de l'Agence de la Sécurité Aérienne de l'Union européenne.

Pourquoi la Pologne est-elle la géographie à la croissance la plus rapide ?

Les fonds de cohésion de l'Union européenne couvrent jusqu'à 70 % des coûts des équipements numériques et une base d'opérateurs plus jeune est davantage orientée vers le numérique.

Comment les subventions influencent-elles l'adoption ?

Les subventions, crédits d'impôt et remises d'assurance peuvent rembourser jusqu'à 70 % des dépenses matérielles ou offrir des remises de prime à deux chiffres, améliorant nettement le délai de retour sur investissement.

Dernière mise à jour de la page le: