Taille et part du marché des machines agricoles en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

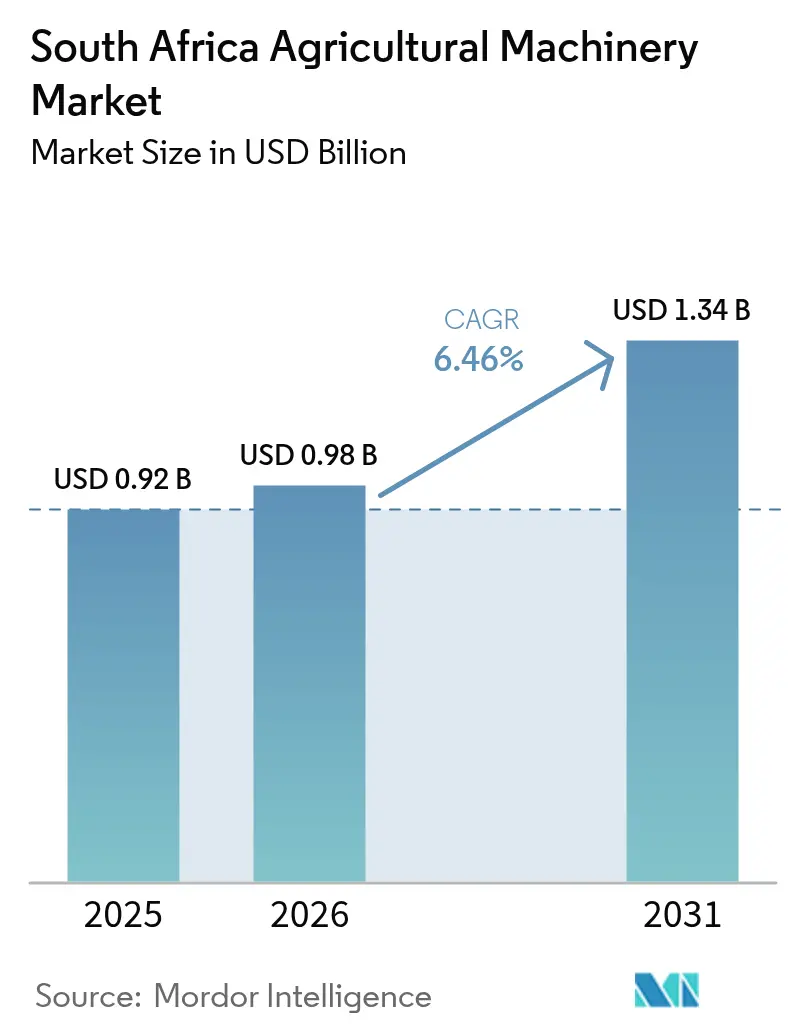

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Afrique du Sud par Mordor Intelligence

La taille du marché des machines agricoles en Afrique du Sud a été évaluée à 0,92 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,34 milliard USD d'ici 2031, à un Taux de Croissance Annuel Composé (CAGR) de 6,46 % au cours de la période de prévision (2026-2031). L'instabilité persistante du réseau électrique oriente les exploitations commerciales vers des tracteurs économes en diesel et des systèmes autonomes qui maintiennent la production pendant les fenêtres de délestage. Les exploitants de taille moyenne se développent rapidement grâce aux subventions de recapitalisation du Département de l'Agriculture, de la Réforme Foncière et du Développement Rural, qui couvrent jusqu'à 50 % des coûts en machines, tandis que les bras de financement des fabricants d'équipements d'origine suppriment les obstacles liés aux dépôts pour les achats importants. Le stress hydrique accélère les dépenses en irrigation par pivot et au goutte-à-goutte, favorisant les fournisseurs qui associent le matériel à la télémétrie répondant aux exigences des licences d'eau provinciales. Les places de marché en ligne élargissent la transparence des prix, incitant les revendeurs agréés à mettre l'accent sur le service après-vente comme principal facteur de différenciation.

Principaux enseignements du rapport

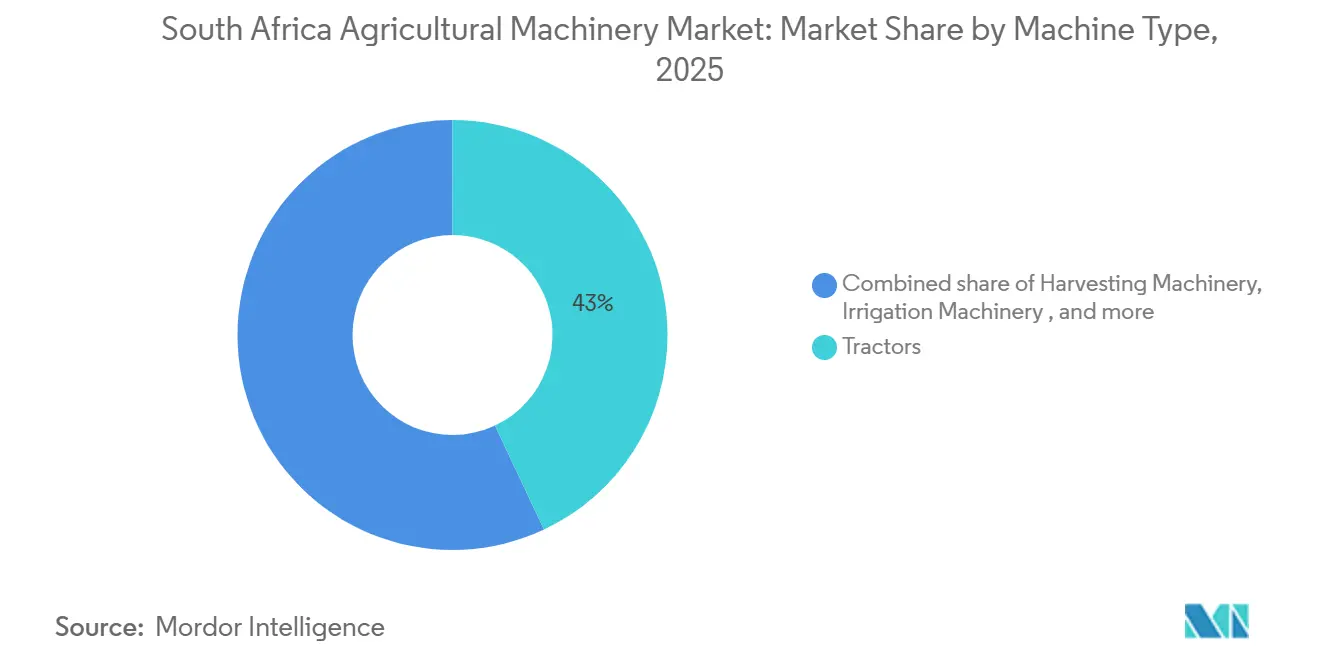

- Par type, les tracteurs ont dominé avec 43 % de la part du marché des machines agricoles en Afrique du Sud en 2025, tandis que les machines d'irrigation ont enregistré le CAGR le plus rapide, à 11,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approfondissement de la demande de mécanisation après la pandémie | +1.8% | National, avec un accent sur le Free State, le Mpumalanga et le KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| La pénurie d'eau pousse vers l'irrigation de précision | +1.5% | Northern Cape, Western Cape et Free State | Long terme (≥ 4 ans) |

| Subventions gouvernementales de recapitalisation pour les agriculteurs émergents | +1.2% | Eastern Cape, Limpopo et KwaZulu-Natal | Court terme (≤ 2 ans) |

| Les bras de financement des Fabricants d'Équipements d'Origine (OEM) abaissent les barrières à l'entrée | +1.0% | National, avec une adoption plus élevée dans le Free State et le Western Cape | Moyen terme (2 à 4 ans) |

| Les incubateurs de technologies agricoles stimulent les coopératives de partage de machines | +0.7% | Clusters horticoles du Western Cape et zones péri-urbaines du Gauteng | Long terme (≥ 4 ans) |

| Le mandat de carburant vert pour la canne à sucre stimule la demande de moissonneuses | +0.6% | Zones de culture de canne à sucre du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approfondissement de la demande de mécanisation après la pandémie

L'emploi agricole commercial en Afrique du Sud a augmenté de 18 % depuis 2020. Malgré cela, les machines et équipements représentent désormais près de 60 % des dépenses en capital, sous l'effet de la hausse des coûts de main-d'œuvre et de la nécessité d'une production régulière. Le segment des tracteurs de 40 à 120 chevaux domine le marché, offrant un équilibre entre les coûts d'exploitation et la capacité de travail aux champs, notamment lors des opérations coûteuses au groupe électrogène diesel. Les subventions gouvernementales favorisent également l'adoption de tracteurs utilitaires compacts, bien adaptés aux rotations de cultures maraîchères et légumineuses sur des terres agricoles revitalisées. Pour répondre à cette demande, les réseaux de revendeurs privilégient les stocks de modèles d'entrée de gamme plutôt que les options articulées haut de gamme.

La pénurie d'eau pousse vers l'irrigation de précision

Le secteur agricole sud-africain dépend fortement de l'eau, représentant 55 à 60 % de la consommation totale en eau du pays. Les récentes déclarations de sécheresse dans le Northern Cape et le Western Cape ont conduit les agriculteurs à passer de l'irrigation par inondation aux systèmes par pivot et au goutte-à-goutte, qui peuvent réduire la consommation d'eau jusqu'à 40 %. En 2024, la cartographie avancée des eaux souterraines et des aquifères a permis d'identifier de nouvelles ressources en eau, stimulant la demande de contrôleurs de fertirrigation à débit variable et de systèmes de surveillance de précision parmi les agriculteurs sud-africains. Des entreprises telles que Lindsay Corporation intègrent des pivots avec des capteurs de sol et de la télémétrie météorologique, aidant les exploitations à se conformer aux exigences des licences d'eau. De plus, les revenus récurrents provenant des abonnements aux données offrent à ces fournisseurs une meilleure prévisibilité des flux de trésorerie, soutenant davantage l'adoption de ces technologies.

Subventions gouvernementales de recapitalisation pour les agriculteurs émergents

Le marché des machines agricoles en Afrique du Sud connaît une croissance portée par les initiatives de recapitalisation menées par le gouvernement. Parmi les programmes notables figurent le Programme de Soutien Agricole Complet (CASP), doté d'un budget de 1,685 milliard ZAR (93 millions USD), et l'allocation Ilima/Letsema, s'élevant à 677,4 millions ZAR (37 millions USD)[1]Source : Deere & Company, "John Deere Financial Afrique du Sud : Solutions de financement personnalisées pour les environnements à taux d'intérêt élevés," deere.africa. Des projets régionaux, tels que la relance de l'irrigation dans l'Eastern Cape lancée en janvier 2026, stimulent davantage la demande en allouant des fonds pour des équipements à haute intensité et des ensembles de pompes solaires. Pour faire face aux défis liés aux procédures de passation de marchés de la Loi sur la Gestion des Finances Publiques, les Fabricants d'Équipements d'Origine (OEM) ont collaboré directement avec le ministère par le biais de panels de fournisseurs préqualifiés. Cette stratégie garantit une livraison plus rapide des technologies subventionnées aux agriculteurs, améliorant l'efficacité et la viabilité commerciale du marché des équipements d'entrée de gamme.

Les bras de financement des Fabricants d'Équipements d'Origine (OEM) abaissent les barrières à l'entrée

Deere and Company Financial et des entités similaires proposent des plans sans dépôt s'étalant sur 4 à 6 ans, atténuant le risque de valeur résiduelle pour les agriculteurs aux ressources financières limitées[2]Source : Régulateur National de l'Énergie d'Afrique du Sud (NERSA), "Communiqué de presse : Décision du NERSA sur la demande d'ajustement tarifaire de détail et structurel d'Eskom (ERTSA) et le barème des tarifs pour l'exercice financier 2025/26," nersa.org.za. Les structures de paiement ballon, alignées sur les cycles de récolte, sont particulièrement attrayantes pour les producteurs de céréales dans des régions telles que le Free State et le Mpumalanga, qui font face à la volatilité des prix. AGCO Corporation et CNH Industrial N.V. améliorent ces offres de financement en incluant des garanties et de la télématique, générant des revenus d'abonnement qui compensent les faibles marges sur le matériel. De plus, les importations de tracteurs en franchise de droits ont intensifié la concurrence par les prix, déplaçant le principal facteur concurrentiel des spécifications du produit vers les conditions de financement.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instabilité du réseau électrique fait grimper les coûts d'exploitation | -1.3% | National, avec un impact aigu dans le Free State, le Mpumalanga et le KwaZulu-Natal | Court terme (≤ 2 ans) |

| La hausse des taux d'intérêt freine les cycles de dépenses en capital | -1.1% | National, avec un effet plus marqué sur les exploitations de taille moyenne dans le Western Cape et le Limpopo | Moyen terme (2 à 4 ans) |

| Les importations du marché gris sapent les marges des revendeurs | -0.8% | National, avec des concentrations à Gauteng et dans le Western Cape | Moyen terme (2 à 4 ans) |

| Déficit de compétences numériques pour les équipements de haute technologie | -0.6% | Eastern Cape rural, Limpopo et Northern Cape | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité du réseau électrique fait grimper les coûts d'exploitation

Au début de 2025, le délestage de niveau 6 a contraint les agriculteurs à dépendre de groupes électrogènes diesel, entraînant une augmentation de 40 % des coûts énergétiques et retardant les mises à niveau des équipements. En février 2026, le réseau électrique sud-africain a retrouvé sa stabilité, maintenant plus de 300 jours consécutifs sans coupure, ce qui a soutenu une augmentation de 1,6 GW de la capacité solaire au niveau des exploitations. Les heures de fonctionnement des tracteurs ont été décalées vers la journée pour minimiser la dépendance à l'éclairage artificiel, réduisant l'efficacité d'utilisation des grandes unités. Le Régulateur National de l'Énergie a approuvé des augmentations tarifaires moyennes de 12,7 % pour 2025-2026, ajoutant aux pressions sur les coûts[3]Source : Régulateur National de l'Énergie d'Afrique du Sud (NERSA), "Communiqué de presse : Décision du NERSA sur la demande d'ajustement tarifaire de détail et structurel d'Eskom (ERTSA) et le barème des tarifs pour l'exercice financier 2025/26," nersa.org.za. Bien que les fabricants d'équipements d'origine introduisent des tracteurs hybrides diesel-électriques, l'infrastructure de recharge en milieu rural reste insuffisante. Les exploitations de canne à sucre et de bois, qui nécessitent une alimentation électrique constante, continuent de faire face à des défis jusqu'à ce que les solutions de micro-réseau deviennent plus largement disponibles.

La hausse des taux d'intérêt freine les cycles de dépenses en capital

Le taux préférentiel, dépassant 11 % tout au long de 2025, a prolongé les périodes de remboursement des prêts pour tracteurs au-delà de leur durée de vie pratique, entraînant une baisse de 8 % des achats de moissonneuses-batteuses au premier trimestre 2025. Les exploitations de taille moyenne dans le Western Cape et le Limpopo, dépendantes du financement bancaire commercial, ont reporté les mises à niveau de leurs équipements, choisissant plutôt de réparer les machines existantes. La hausse des taux d'intérêt a également fait baisser la valeur des terres, réduisant les garanties disponibles pour obtenir des lignes de crédit. À l'inverse, les grands exploitants bien capitalisés ont continué à investir dans des équipements de précision, creusant davantage l'écart de productivité. Tout allègement potentiel dépend de la modération de l'inflation et de la possibilité d'un cycle d'assouplissement fin 2026, deux éléments qui restent incertains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les tracteurs détiennent la part dominante

Les tracteurs détenaient 43 % de la part du marché des machines agricoles en Afrique du Sud en 2025, tandis que les machines d'irrigation ont enregistré le CAGR le plus rapide, à 11,2 % jusqu'en 2031, confirmant leur position de cheval de bataille pour les tâches de labour, de plantation et de transport. Les modèles de puissance moyenne de 40 à 120 chevaux maintiennent une position dominante grâce à leur combinaison de bonne capacité de travail aux champs et de consommation de diesel réduite lors des cycles de groupe électrogène de niveau 6. En réponse aux mandats de résilience à la sécheresse, les exploitations sud-africaines adoptent de plus en plus les systèmes d'irrigation par pivot central et au goutte-à-goutte, stimulant la croissance du segment des machines d'irrigation, qui devrait atteindre un CAGR notable jusqu'en 2031. Dans le Northern Cape, la cartographie avancée des aquifères soutient le développement de forages, permettant aux fournisseurs d'élargir leur part de marché en proposant des pompes à haute efficacité et des systèmes de télémétrie, souvent associés à des options de financement compétitives.

Les équipements de plantation restent stables, les agriculteurs préférant les semoirs à semis direct et les planteuses de précision qui minimisent les chevauchements d'intrants et améliorent les densités de peuplement dans des cultures telles que le maïs et le soja. Les équipements de récolte ont connu une reprise en 2025, avec une augmentation des ventes de moissonneuses-batteuses à mesure que la hausse des prix des céréales a permis l'utilisation des budgets de remplacement différés. Les outils de labour et de culture sont sous pression, car l'agriculture de conservation réduit la demande de labour profond, déplaçant l'intérêt des acheteurs vers des cultivateurs plus légers qui préservent les résidus protecteurs. Les machines de fenaison et de fourrage restent un segment de niche ; cependant, les presses à balles pourraient voir leur demande augmenter si les projets d'énergie à base de biomasse se développent dans le cadre de futurs mandats d'énergie renouvelable.

Analyse géographique

Le Free State reste le plus grand acheteur de machines agricoles, porté par d'importantes dépenses provinciales en 2025. La ceinture de maïs plate de la région soutient des flottes de grande puissance et des achats en masse de moissonneuses-batteuses. Pendant ce temps, le Northern Cape devrait connaître la croissance la plus rapide. Cette croissance est attribuée à la cartographie des eaux souterraines, qui ouvre des milliers de nouveaux hectares irrigués et stimule la demande de systèmes d'irrigation par pivot. L'échelle du Free State offre aux revendeurs des revenus de service prévisibles, justifiant le maintien de grands stocks. En revanche, les projets en zone vierge du Northern Cape favorisent les fournisseurs proposant des solutions groupées, telles que des pompes avec systèmes de télémétrie. Ensemble, ces deux provinces mènent le déploiement de capital sur le marché des machines agricoles en Afrique du Sud.

Le KwaZulu-Natal affiche une forte demande de moissonneuses, portée par le mandat sur l'éthanol, tandis que le Western Cape concentre ses investissements sur des tracteurs utilitaires compacts et des pulvérisateurs de précision adaptés à ses clusters horticoles. Les pôles péri-urbains de maraîchage et d'aviculture du Gauteng privilégient l'automatisation des serres. Le Limpopo et le Mpumalanga équilibrent les investissements dans les machines pour les fruits et le bois, bien que les contraintes de crédit ralentissent le renouvellement des flottes dans ces régions. Le North West maintient une demande stable pour les équipements céréaliers et d'élevage, mais fait face à des défis liés aux incertitudes foncières, qui freinent les investissements. L'Eastern Cape détient actuellement la plus petite part de marché, mais montre un regain d'activité suite au lancement d'un programme provincial de relance de l'irrigation qui fournit des équipements subventionnés aux agriculteurs émergents.

La croissance future dans les provinces dépend d'incitations ciblées et d'améliorations des infrastructures visant à réduire les écarts de productivité. Dans le Northern Cape, les micro-réseaux d'énergie renouvelable devraient fournir une alimentation fiable pour les systèmes de pivot à distance, tandis que les exploitants du Free State testent des tracteurs autonomes pour réduire les coûts de main-d'œuvre lors des événements de délestage. Les places de marché en ligne élargissent l'accès aux importations d'occasion, notamment à Gauteng et dans le Western Cape. De plus, les subventions gouvernementales de recapitalisation continuent de soutenir les programmes de mécanisation des petits exploitants. Les options de financement, telles que les contrats de location sans dépôt, et les services d'irrigation de précision groupés favorisent davantage la croissance. Ces développements positionnent toutes les régions pour contribuer à des volumes supplémentaires, stimulant la croissance globale du marché des machines agricoles en Afrique du Sud jusqu'en 2031.

Paysage concurrentiel

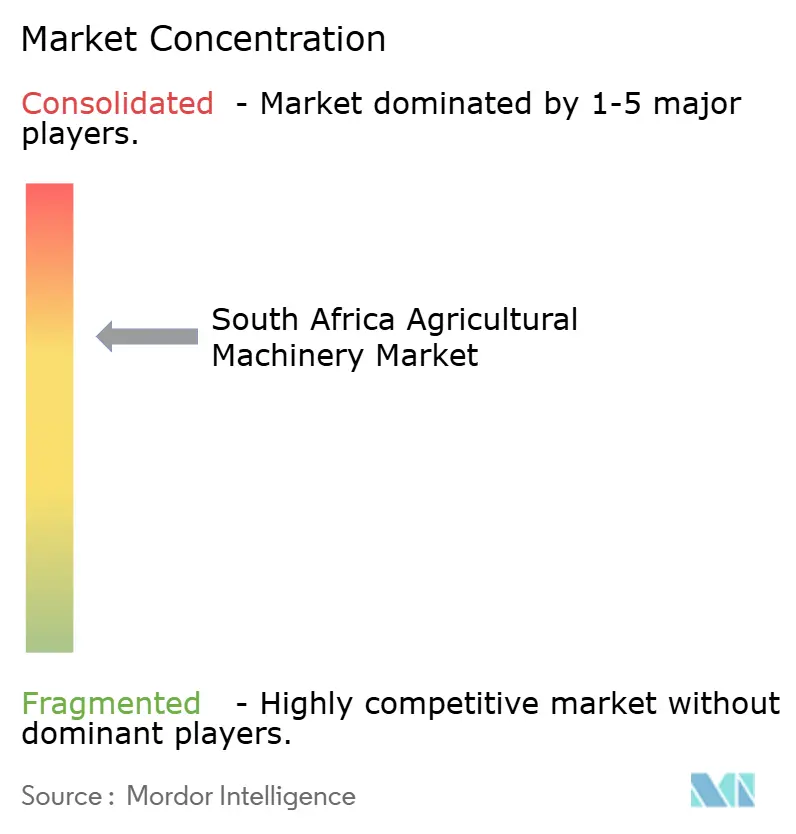

Le marché des machines agricoles en Afrique du Sud est resté modérément consolidé en 2025. Deere & Company et AGCO Corporation sont des acteurs clés du marché. Deere & Company s'appuie sur son système de télématique JDLink et ses options de location sans dépôt pour renforcer ses relations avec les grands producteurs de céréales. Pendant ce temps, le réseau Massey Ferguson d'AGCO Corporation opère dans toutes les provinces, excellant dans les ventes de tracteurs de puissance moyenne. Ces entreprises fixent les normes de produits, influencent les conditions de financement et déterminent la tarification des pièces. Les deux entreprises incluent également des abonnements aux données pluriannuels dans leurs offres d'équipements, générant des revenus récurrents et soutenant la rentabilité des revendeurs.

D'autres acteurs de premier plan, notamment CNH Industrial N.V., Mahindra and Mahindra Ltd. et Claas KGaA mbH, se concentrent sur des niches axées sur la technologie plutôt que de s'engager dans une concurrence directe par les prix. CNH Industrial N.V. développe un système hybride de prise de force conçu pour réduire la consommation de carburant de 25 %, offrant aux agriculteurs une solution pour gérer la volatilité des prix du diesel. Mahindra and Mahindra Ltd. cible les applications à couple élevé avec sa gamme de tracteurs Oja, spécialement conçue pour les opérations de canne à sucre et de vignoble nécessitant une transmission intégrale. Claas KGaA mbH met l'accent sur la technologie de contrôle de la longueur de coupe sur ses ensileuses, répondant aux besoins des régions laitières qui privilégient la production d'ensilage de haute qualité.

La croissance future du marché devrait être portée par les avancées en électronique embarquée, les options de financement captif et les partenariats d'assemblage régionaux visant à réduire les délais de livraison. Deere & Company et AGCO Corporation prévoient d'améliorer les capacités de diagnostic à distance, permettant aux revendeurs de pré-expédier des pièces et de minimiser les temps d'arrêt pour les grandes flottes. CNH Industrial N.V. explore des modèles basés sur l'abonnement pour ses systèmes hybrides, tandis que Mahindra étudie l'assemblage de kits en pièces détachées pour atténuer les retards d'expédition. Si ces stratégies s'alignent sur l'augmentation des subventions provinciales et l'amélioration de la connectivité rurale, les fournisseurs sont susceptibles d'élargir la demande adressable et d'augmenter le volume global du marché jusqu'en 2031.

Leaders du secteur des machines agricoles en Afrique du Sud

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Bell Equipment a présenté la gamme de niveleuses G140, G160 et G200 de conception locale, chacune équipée de la technologie de détection des piétons L9 et de la télématique pour servir les clients des secteurs agricole, de la construction et minier.

- Mai 2025 : Smith Power Equipment a utilisé le NAMPO 2025 pour dévoiler des tracteurs Deutz-Fahr de grande puissance allant de 100 kW à 250 kW, élargissant sa gamme qui comprenait déjà les marques Kubota, Polaris et Linhai.

- Janvier 2025 : Mahindra Farm Equipment a marqué ses débuts officiels en Afrique du Sud en accélérant le déploiement de son réseau de revendeurs et en promouvant un portefeuille complet de tracteurs, de moissonneuses et d'équipements adaptés aux conditions régionales.

Périmètre du rapport sur le marché des machines agricoles en Afrique du Sud

Les machines et équipements agricoles sont des équipements, machines et outils agricoles qui augmentent la productivité des cultures agricoles et la production alimentaire. Ils accomplissent les tâches agricoles régulières qui contribuent à stimuler la production de cultures vivrières et à réduire la pauvreté.

Le marché des machines agricoles en Afrique du Sud est segmenté par tracteurs (puissance en chevaux et type utilitaire), machines de labour et de culture (charrues, herses, cultivateurs et motoculteurs, et autres machines de plantation et de culture), machines de plantation (semoirs, planteuses, épandeurs et autres machines de plantation), machines de récolte (moissonneuses-batteuses-dépiqueurs, ensileuses et autres machines de récolte), machines de fenaison et de fourrage (faucheuses et conditionneuses, presses à balles et autres machines de fenaison et de fourrage), machines d'irrigation (irrigation par aspersion, irrigation au goutte-à-goutte et autres machines d'irrigation) et autres types de machines. Le rapport fournit la taille du marché en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Tracteurs | Puissance en chevaux | Moins de 40 CV |

| 40 - 120 CV | ||

| Plus de 120 CV | ||

| Type utilitaire | Tracteurs utilitaires compacts | |

| Tracteurs utilitaires | ||

| Tracteurs pour cultures en rangs | ||

| Machines de labour et de culture | Charrues | |

| Herses | ||

| Cultivateurs et motoculteurs | ||

| Autres machines de plantation et de culture (houes rotatives, formeurs de billons, etc.) | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres machines de plantation (repiqueuses, planteuses sur buttes, etc.) | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres machines de récolte (moissonneuses à canne à sucre, arracheuses de pommes de terre, etc.) | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage (faneuses, râteaux, etc.) | ||

| Machines d'irrigation | Irrigation par aspersion | |

| Irrigation au goutte-à-goutte | ||

| Autres machines d'irrigation (bras d'angle de pivot, ensembles d'irrigation par inondation, etc.) | ||

| Autres types de machines (séchoirs à céréales, chargeurs agricoles, etc.) | ||

| Par type de machine | Tracteurs | Puissance en chevaux | Moins de 40 CV |

| 40 - 120 CV | |||

| Plus de 120 CV | |||

| Type utilitaire | Tracteurs utilitaires compacts | ||

| Tracteurs utilitaires | |||

| Tracteurs pour cultures en rangs | |||

| Machines de labour et de culture | Charrues | ||

| Herses | |||

| Cultivateurs et motoculteurs | |||

| Autres machines de plantation et de culture (houes rotatives, formeurs de billons, etc.) | |||

| Machines de plantation | Semoirs | ||

| Planteuses | |||

| Épandeurs | |||

| Autres machines de plantation (repiqueuses, planteuses sur buttes, etc.) | |||

| Machines de récolte | Moissonneuses-batteuses | ||

| Ensileuses | |||

| Autres machines de récolte (moissonneuses à canne à sucre, arracheuses de pommes de terre, etc.) | |||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | ||

| Presses à balles | |||

| Autres machines de fenaison et de fourrage (faneuses, râteaux, etc.) | |||

| Machines d'irrigation | Irrigation par aspersion | ||

| Irrigation au goutte-à-goutte | |||

| Autres machines d'irrigation (bras d'angle de pivot, ensembles d'irrigation par inondation, etc.) | |||

| Autres types de machines (séchoirs à céréales, chargeurs agricoles, etc.) | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines agricoles en Afrique du Sud ?

Il a été évalué à 0,98 milliard USD en 2026 et est en bonne voie pour atteindre 1,34 milliard USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le Taux de Croissance Annuel Composé prévu est de 6,46 % entre 2026 et 2031.

Quel type de machine domine les dépenses ?

Les tracteurs ont dominé avec 43 % du marché des machines agricoles en Afrique du Sud en 2025.

Pourquoi l'irrigation de précision gagne-t-elle du terrain ?

La pénurie d'eau et la nouvelle cartographie des eaux souterraines encouragent les agriculteurs à adopter des systèmes par pivot et au goutte-à-goutte qui réduisent la consommation d'eau jusqu'à 40 %.

Dernière mise à jour de la page le: