Taille et part du marché des tracteurs d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.11 Milliards de dollars |

| Taille du Marché (2031) | 53.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs d'occasion par Mordor Intelligence

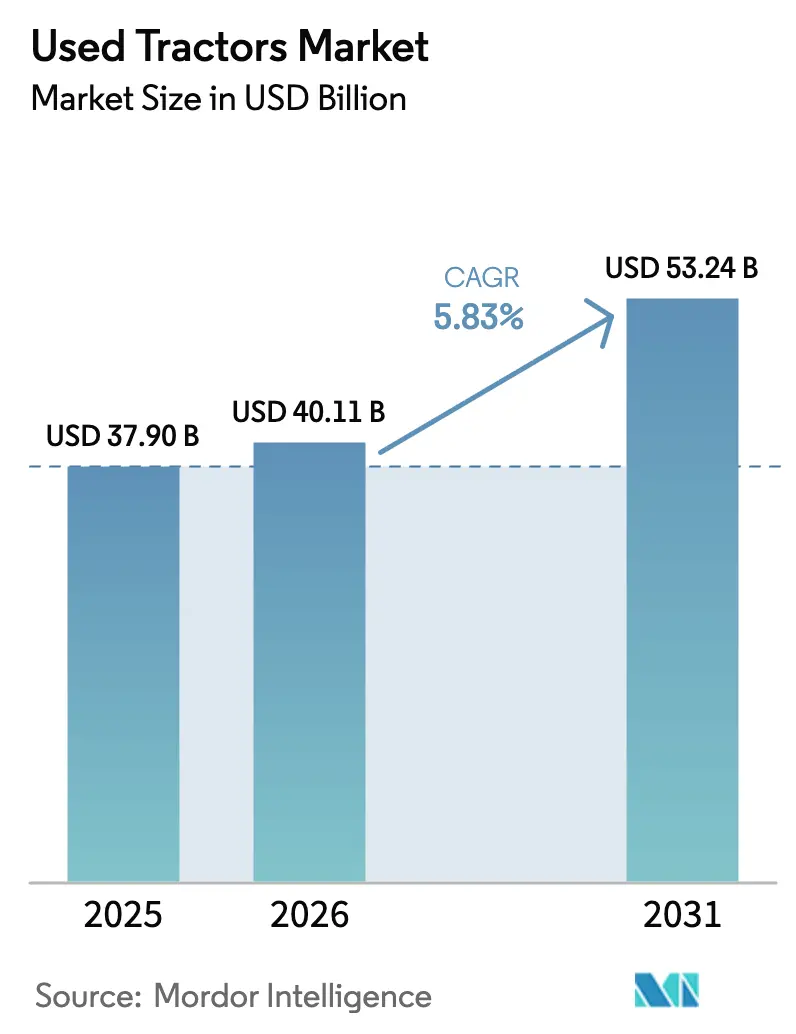

La taille du marché des tracteurs d'occasion était évaluée à 37,9 milliards USD en 2025 et devrait croître de 40,11 milliards USD en 2026 pour atteindre 53,24 milliards USD d'ici 2031, à un TCAC de 5,83 % pendant la période de prévision (2026-2031). La hausse des prix des nouveaux équipements et le durcissement des conditions de crédit agricole poussent les acheteurs vers les machines d'occasion. La consolidation des exploitations agricoles fournit un approvisionnement régulier en tracteurs à faible nombre d'heures, tandis que les programmes de véhicules d'occasion certifiés répondent aux préoccupations de qualité et maintiennent les valeurs de revente. Les concessionnaires d'équipements élargissent leur présence sur le marché grâce aux plateformes en ligne, offrant aux agriculteurs des régions éloignées un accès à de vastes inventaires et à une tarification transparente. La déduction fiscale de l'article 179 de 1,25 million USD en 2025 réduit les coûts d'acquisition d'équipements, soutenant les mises à jour régulières des parcs et renforçant le marché des tracteurs d'occasion.[1]Internal Revenue Service, "Déduction de l'article 179 et amortissement bonifié," irs.gov

Principaux enseignements du rapport

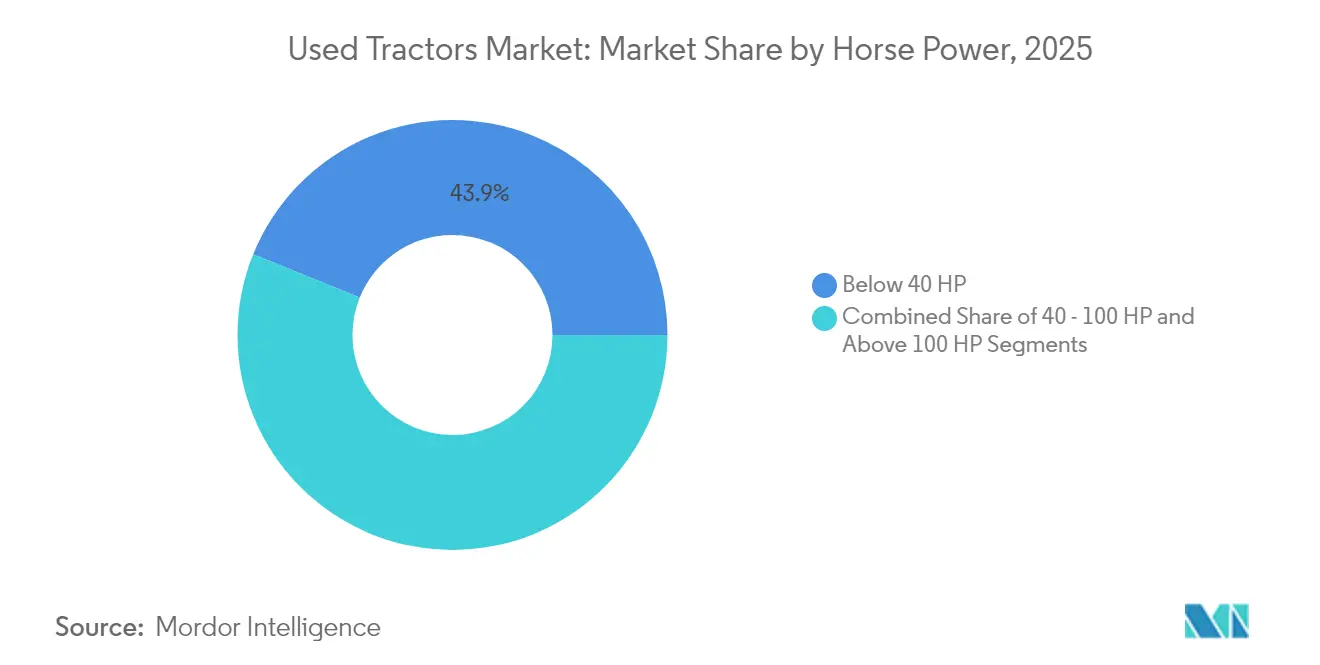

- Par puissance, les tracteurs de moins de 40 CV dominaient avec une part de marché de 43,88 % en 2025, tandis que le segment supérieur à 100 CV devrait croître à un TCAC de 7,15 % jusqu'en 2031.

- Par type de transmission, les tracteurs à traction 2 roues détenaient une part de marché de 80,12 % en 2025, tandis que les tracteurs à traction 4 roues devraient croître à un TCAC de 8,79 % jusqu'en 2031.

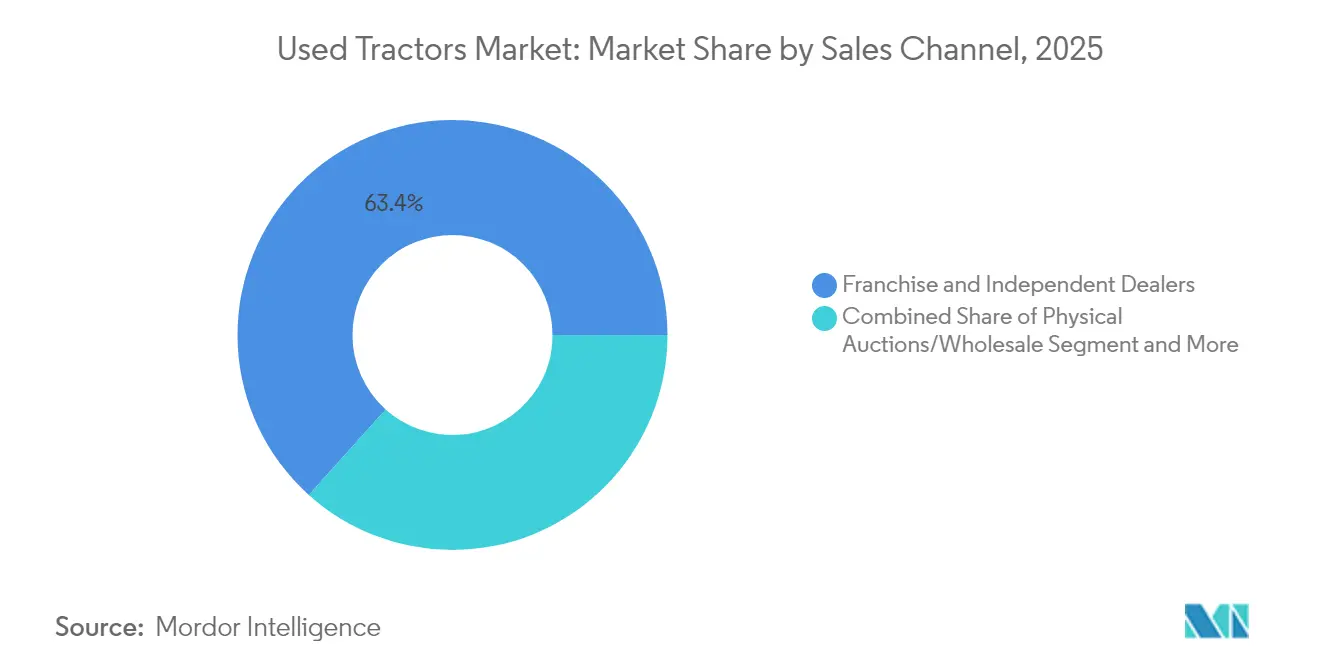

- Par canal de vente, les concessionnaires franchisés et indépendants détenaient une part de marché de 63,35 % en 2025, tandis que les places de marché en ligne devraient connaître la croissance la plus rapide à un TCAC de 13,05 % jusqu'en 2031.

- Par type de tracteur, les modèles compacts/utilitaires représentaient 47,05 % du chiffre d'affaires en 2025, tandis que les tracteurs pour grandes cultures devraient croître à un TCAC de 7,36 % pendant la période 2026-2031.

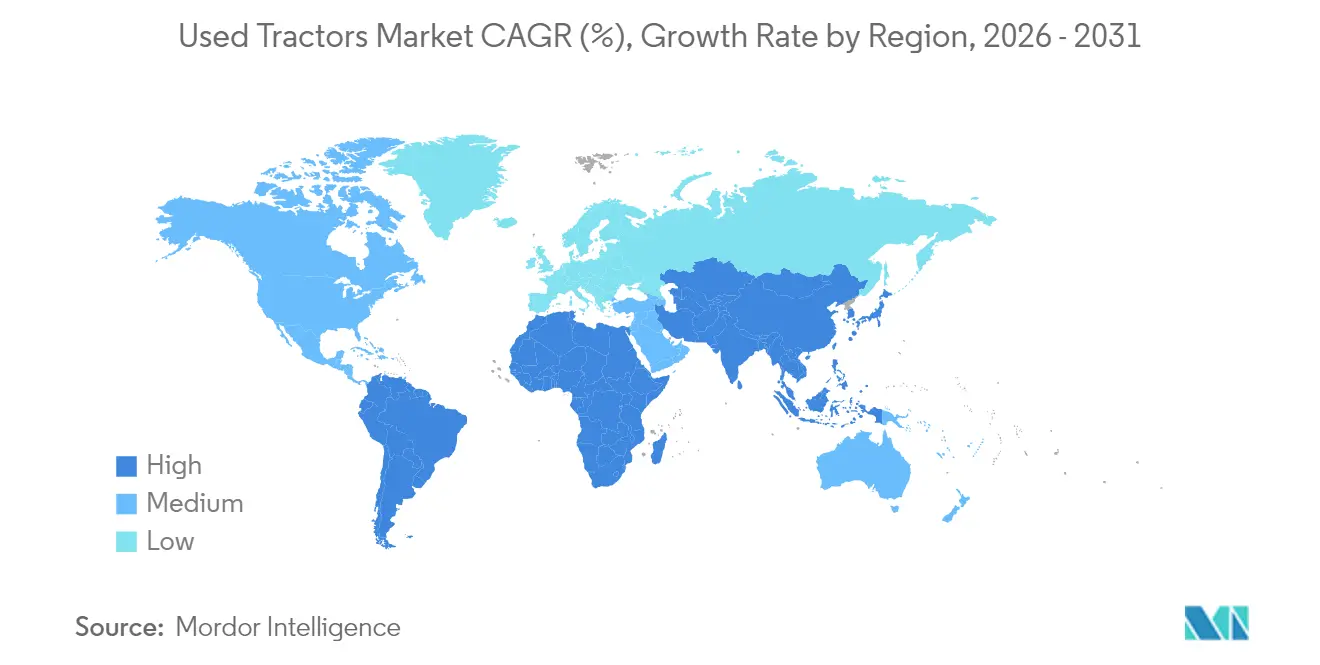

- Par région, l'Asie-Pacifique dominait le marché avec une part de 45,02 % en 2025 et devrait croître à un TCAC de 7,92 % pendant la période 2026-2031.

- Deere & Company, CNH Industrial N.V. et AGCO Corporation détenaient une part combinée de 41,12 % du marché des tracteurs d'occasion en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tracteurs d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité croissante des plateformes d'enchères numériques | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes de véhicules d'occasion certifiés gagnant en confiance | +0.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des prix des nouveaux tracteurs et taux d'intérêt élevés | +1.5% | Mondial, plus prononcé dans les marchés développés | Court terme (≤ 2 ans) |

| Accélération de la consolidation des exploitations agricoles | +0.9% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Répercussion des subventions gouvernementales sur les tracteurs d'occasion | +0.6% | Régional, marchés à politique active | Moyen terme (2 à 4 ans) |

| Priorité à la durabilité - réutilisation plutôt que nouvelle fabrication | +0.4% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité croissante des plateformes d'enchères numériques

Les plateformes d'enchères mobiles ont élargi les ventes d'équipements au-delà des frontières géographiques et ont permis la découverte des prix en temps réel. Selon BigIron Auctions, environ 70 % de ses transactions d'équipements sont réalisées via des smartphones, ce qui témoigne de l'adoption par les agriculteurs des plateformes d'enchères numériques. L'augmentation du nombre d'enchérisseurs améliore la liquidité du marché, réduit le délai de vente et diminue les marges des concessionnaires qui reposaient auparavant sur la connaissance du marché local. Les images détaillées, les rapports d'inspection et les données de performance des équipements permettent aux acheteurs de prendre des décisions éclairées sans inspections physiques, maintenant l'activité du marché pendant les restrictions de déplacement. La fusion des plateformes d'enchères numériques a élargi la portée du marché et soutenu une tarification stable sur le marché des tracteurs d'occasion.

Programmes de véhicules d'occasion certifiés gagnant en confiance

Les programmes de véhicules d'occasion certifiés établissent des catégories premium qui réduisent le risque perçu par rapport aux nouveaux équipements. John Deere ne certifie que les tracteurs de moins de 3 ans avec moins de 1 500 heures de fonctionnement après avoir effectué une inspection en 170 points, et inclut des garanties transférables et des crédits de service. Fendt offre une couverture de deux ans sur les composants des unités inspectées, en s'approvisionnant principalement auprès des retours de location pour garantir les spécifications de fabrication récentes. Bien que les clients paient 15 à 20 % de plus que pour les équipements non certifiés, ils bénéficient d'un état d'équipement vérifié et d'un support après-vente complet, ce qui augmente les valeurs de revente sur l'ensemble du marché des tracteurs d'occasion.

Hausse des prix des nouveaux tracteurs et taux d'intérêt élevés

Les fabricants de tracteurs agricoles proposent de nouveaux tracteurs à haute puissance à des prix dépassant 700 000 USD, tandis que les moissonneuses-batteuses d'occasion récentes maintiennent une valeur marchande d'environ 450 000 USD. Cet écart de prix continue de se creuser, malgré une augmentation de 40 à 60 % de la valeur des équipements d'occasion depuis 2019. La hausse substantielle des taux de prêts agricoles, qui approchent actuellement le triple de leurs niveaux de 2019, a incité les exploitants agricoles à choisir des tracteurs d'occasion en raison de périodes de remboursement plus favorables. Les entreprises agricoles privilégient de plus en plus les mises à niveau via des unités d'occasion récentes plutôt que d'assumer des obligations de dette liées aux nouveaux équipements, renforçant ainsi la demande du marché et élargissant le segment des tracteurs d'occasion récents.

Accélération de la consolidation des exploitations agricoles

Le nombre d'exploitations agricoles aux États-Unis continue de diminuer tandis que la superficie moyenne des exploitations augmente. Lorsque les propriétaires d'exploitations prennent leur retraite, ils vendent leurs parcs d'équipements, qui ont souvent un nombre d'heures d'utilisation minimal, contribuant ainsi à l'offre du marché des tracteurs d'occasion.[2]Farm Equipment, "Rapport des concessionnaires nord-américains 2025," farmequipment.com La consolidation des concessions suit une tendance similaire, les groupes fermant les sites peu performants tout en augmentant leur nombre total de points de vente par le biais d'acquisitions. Les grandes exploitations agricoles tiennent des registres détaillés d'entretien des équipements, ce qui améliore la transparence et permet d'obtenir des valeurs de revente plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Historiques d'équipements opaques réduisant les valeurs résiduelles | -0.7% | Mondial, plus aigu dans les marchés fragmentés | Moyen terme (2 à 4 ans) |

| Options de financement limitées pour les anciens tracteurs | -0.5% | Marchés en développement, sélectif dans les régions développées | Court terme (≤ 2 ans) |

| Inflation croissante des coûts de maintenance sur les modèles anciens | -0.6% | Mondial, lié à la disponibilité des pièces | Long terme (≥ 4 ans) |

| Variations de prix entre les marchés de détail et les marchés aux enchères | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Historiques d'équipements opaques réduisant les valeurs résiduelles

Les tracteurs agricoles ne disposent pas d'une documentation de service standardisée, contrairement aux automobiles. Les tracteurs sans dossiers d'entretien se vendent à des prix inférieurs de 20 à 30 % par rapport à ceux disposant d'historiques de service documentés, selon des enquêtes auprès des concessionnaires. L'absence de systèmes standardisés d'identification et de suivi des équipements, similaires aux numéros d'identification des véhicules dans l'automobile, rend difficile la tenue d'historiques complets des équipements lors des changements de propriétaire et entre les régions. Les acheteurs potentiels ne peuvent pas accéder aux historiques de sinistres d'assurance qui fourniraient des informations sur l'état et les modes d'utilisation des équipements. Ces lacunes d'information réduisent les valeurs marchandes et l'efficacité.

Inflation croissante des coûts de maintenance sur les modèles anciens

La hausse du coût des pièces de rechange et la diminution du nombre de techniciens qualifiés dans les systèmes mécaniques augmentent les dépenses de réparation sur la durée de vie. Des recherches indiquent que les coûts de réparation et de maintenance peuvent atteindre 48,6 % du prix d'achat initial à 12 000 heures de fonctionnement, ce qui pousse les exploitants à remplacer plutôt qu'à réparer les tracteurs vieillissants.[3]Société américaine des ingénieurs en agriculture et biologie, "Référentiel des coûts de réparation et de maintenance," asabe.org Les coûts de maintenance varient considérablement selon les fabricants et les modèles d'équipements. Alors que certains fabricants maintiennent une disponibilité constante des pièces et un support de service pour les équipements plus anciens, d'autres offrent un support limité pour les produits anciens. Cette variation crée des différences dans les coûts de possession à long terme, que les acheteurs doivent évaluer lors de l'achat d'équipements d'occasion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance : dominance des modèles compacts au milieu de l'accélération des modèles haute puissance

Les tracteurs de moins de 40 CV représentent 43,88 % du chiffre d'affaires 2025 sur le marché des tracteurs d'occasion, maintenant leur position dominante grâce à une forte demande des petites exploitations et des activités d'aménagement paysager. Ces unités conservent leur attrait sur le marché en raison de leurs faibles coûts d'exploitation, de leur facilité de transport et de leur compatibilité avec divers accessoires, malgré la baisse des ventes de nouveaux tracteurs. Le segment supérieur à 100 CV devrait croître à un TCAC de 7,15 %, porté par les grandes exploitations céréalières et de cultures spécialisées cherchant à optimiser leur efficacité avec moins de tracteurs à plus grande capacité. Ce segment présente le potentiel de croissance le plus élevé parmi toutes les catégories, soutenu par la disponibilité croissante d'unités d'occasion certifiées et les mises à niveau technologiques en agriculture de précision.

Le segment des tracteurs compacts maintient des niveaux de stocks stables en raison d'un renouvellement fréquent par les acheteurs de style de vie. Les tracteurs haut de gamme de plus de 150 CV affichent une rotation rapide des stocks avec de solides marges bénéficiaires. L'introduction prévue de la technologie de modernisation autonome en 2025 pourrait augmenter la longévité des équipements et les valeurs de revente, accélérant potentiellement la vente de modèles conventionnels par les propriétaires actuels.

Par type de transmission : stabilité de la 2RM face à l'innovation de la 4RM

Les unités à traction 2 roues représentaient 80,12 % de la part de marché en 2025, principalement en raison de leur architecture de transmission plus simple et de leurs coûts d'acquisition plus faibles. Cette configuration maintient une liquidité élevée sur le marché des tracteurs d'occasion. Les configurations à traction 4 roues devraient croître à un rythme annuel de 8,79 %, portées par leur capacité à résoudre les problèmes de compaction du sol et à gérer les terrains variables. Dans les opérations de grandes cultures nécessitant une transmission de puissance constante en charge, l'adoption croissante des tracteurs à 4RM indique une transition vers des pratiques agronomiques soutenues par la technologie. Le marché des tracteurs d'occasion pour les modèles à traction avancée devrait s'élargir à mesure que davantage d'unités récentes achèvent leurs cycles de location.

Bien que les primes de prix pour les tracteurs à 4RM restent élevées, les avantages en termes de rendement liés à la réduction du patinage soutiennent la demande de seconde main, en particulier dans les régions où les programmes de travail du sol à faible émission de carbone offrent des incitations à l'amélioration de l'efficacité énergétique.

Par canal de vente : la disruption numérique remodèle la distribution

Les concessions franchisées et indépendantes représentent 63,35 % des ventes de 2025, tandis que les places de marché en ligne croissent à un TCAC de 13,05 %, influençant les modes de découverte des équipements et de négociation des prix. Le marché des tracteurs d'occasion fonctionne via plusieurs canaux, les acheteurs recherchant des équipements en ligne avant d'effectuer des inspections en personne. Les maisons de ventes aux enchères facilitent les ventes en volume, tandis que les retours de parcs de location fournissent des unités d'occasion certifiées avec un nombre d'heures d'utilisation limité. Les concessions qui mettent en œuvre des visites virtuelles d'équipements et des dossiers de maintenance basés sur la télématique signalent des cycles de vente plus rapides et une portée de marché élargie.

Les concessions des petites villes intègrent des plateformes d'enchères tierces dans leurs opérations pour gérer efficacement les niveaux de stocks et maintenir un positionnement concurrentiel sur le marché numérique.

Par type de tracteur : leadership des modèles utilitaires au milieu de l'élan des tracteurs pour grandes cultures

Les tracteurs compacts/utilitaires représentaient 47,05 % du chiffre d'affaires du segment en 2025, reflétant leur polyvalence dans diverses applications. Les tracteurs sous-compacts sont efficaces pour l'entretien des propriétés, tandis que les modèles spécifiques aux vergers naviguent dans les rangs étroits sans endommager les canopées des arbres. Les tracteurs pour grandes cultures devraient croître à un TCAC de 7,36 %, portés par l'adoption de systèmes de direction de précision et de technologies à taux variable. Les nombreux composants électroniques de ces tracteurs ont créé un marché de revente segmenté où l'historique opérationnel des équipements via la télématique est essentiel. Les agriculteurs mettant en œuvre des pratiques basées sur les données préfèrent les tracteurs pour grandes cultures compatibles ISOBUS, contribuant à l'augmentation des volumes de ventes et à la stabilité des prix.

Analyse géographique

L'Asie-Pacifique détient la plus grande part de marché à 45,02 % en 2025 et devrait croître à un TCAC de 7,92 % pendant la période 2026-2031. L'Inde représente 36 % des immatriculations mondiales de tracteurs, fournissant une source substantielle d'équipements d'occasion. Les fabricants nationaux tels que Mahindra produisent plus de 150 000 unités par an, avec les stocks excédentaires exportés vers l'Afrique via des canaux de distribution établis. Les initiatives de mécanisation de la Chine et les subventions gouvernementales augmentent la demande d'importations d'occasion de qualité, tandis que le vieillissement de la main-d'œuvre agricole japonaise crée un renouvellement régulier des machines. Bien que l'accessibilité au financement varie selon les régions, les plateformes de prêt numérique améliorent l'accès au crédit pour les petits agriculteurs, élargissant le marché des tracteurs d'occasion.

L'Amérique du Nord maintient une présence significative sur le marché grâce à des taux de mécanisation élevés, des exploitations agricoles financièrement stables et des systèmes de financement des concessionnaires développés. Le segment canadien des tracteurs à 4RM reste solide malgré une modération globale du marché, indiquant un investissement soutenu dans l'expansion agricole. La mécanisation croissante du Mexique et le flux d'équipements provenant des concessionnaires américains créent de nouvelles opportunités de marché malgré des cadres financiers variables.

L'Europe maintient une position de marché solide, avec des immatriculations de tracteurs atteignant 230 000 unités en 2024, marquant un pic sur dix ans. L'Allemagne et la France restent les principaux marchés, tandis que l'Italie et la Pologne affichent une croissance à deux chiffres portée par le financement de la modernisation de la Politique agricole commune (PAC). Les réglementations de l'Union européenne sur l'économie circulaire mettant l'accent sur la réparation plutôt que le remplacement soutiennent l'adoption des programmes de véhicules d'occasion certifiés, en particulier pour les équipements récents conformes à la norme Tier V.

Paysage concurrentiel

Le marché présente une consolidation modérée, Deere & Company, CNH Industrial N.V. et AGCO Corporation détenant une part de marché combinée de 41,5 % en 2024. John Deere met en œuvre un modèle de cycle de vie complet qui intègre les reprises, la remise à neuf en usine et les garanties prolongées pour maintenir la fidélité des clients. CNH Industrial N.V. utilise son vaste réseau de concessions Case IH et New Holland pour sécuriser les retours de location pour les programmes de véhicules d'occasion certifiés. AGCO Corporation améliore les valeurs résiduelles grâce à des abonnements télématiques étendus sur ses gammes de produits Fendt et Massey Ferguson, générant des revenus de service basés sur les données. Ces trois entreprises ont géré 58 % du volume de véhicules d'occasion certifiés en 2024.

Les plateformes en ligne telles que BigIron Auctions et TractorHouse augmentent la transparence du marché en fournissant des informations de prix en temps réel aux acheteurs. Les entreprises de remise à neuf indépendantes servent les zones avec une présence limitée de concessionnaires OEM en accédant aux composants via des réseaux de récupération mondiaux. Les fournisseurs de technologie, notamment AGCO Corporation avec son système de modernisation autonome OutRun 2025, introduisent de nouvelles capacités dans les parcs existants, augmentant la longévité des équipements et maintenant les valeurs de revente.

La concurrence sur le marché se concentre sur le support après-vente, les options de financement et les capacités d'intégration logicielle au-delà des spécifications mécaniques. Les fabricants proposant des mises à jour à distance et des systèmes de partage de données en format ouvert sont bien positionnés pour capter une part de marché significative dans le segment des tracteurs d'occasion.

Leaders du secteur des tracteurs d'occasion

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Deere & Company s'est engagée à investir 20 milliards USD pour développer la capacité américaine de production de tracteurs haute puissance 9RX, une décision susceptible d'augmenter l'offre secondaire des unités antérieures de la série 9R.

- Mars 2025 : AGCO Corporation a lancé des kits de modernisation autonome OutRun, offrant une exploitation sans conducteur par abonnement sur des parcs de marques mixtes.

- Août 2024 : AGCO a lancé quatre modèles Fendt 600 Vario (149 à 209 CV) destinés aux exploitations de cultures mixtes recherchant une puissance intermédiaire avec un confort premium.

- Juillet 2024 : Mahindra & Mahindra Ltd. a signalé une hausse de 6 % en glissement annuel des ventes intérieures de tracteurs en juin à 45 888 unités, tandis que les exportations ont augmenté de 28 % à 1 431 unités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des tracteurs d'occasion comme la valeur de revente générée lorsque des tracteurs agricoles avec au moins un propriétaire précédent retournent en service sur le terrain. Les transactions comptabilisées couvrent les reprises chez les concessionnaires, les retours de location, les enchères en direct ou en ligne, et les ventes documentées entre agriculteurs. Les valeurs reflètent le prix final payé en dollars américains.

Exclusions de portée : les tracteurs industriels ou de construction, les équipements détachables et les revenus des services de remise à neuf sont hors portée.

Aperçu de la segmentation

- Par puissance

- Moins de 40 CV

- 40 - 100 CV

- Plus de 100 CV

- Par type de transmission

- Traction 2 roues (2RM)

- Traction 4 roues (4RM)

- Par canal de vente

- Concessionnaires franchisés et indépendants

- Ventes aux enchères physiques/vente en gros

- Places de marché en ligne

- Ventes de retours de location et de leasing

- Par type de tracteur

- Tracteurs compacts/utilitaires

- Tracteurs pour grandes cultures

- Tracteurs pour vergers et vignobles

- Tracteurs de jardin/sous-compacts

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite des concessionnaires franchisés et indépendants, des gestionnaires de places de marché, des commissaires-priseurs et des prêteurs agricoles en Amérique du Nord, en Europe, en Inde et au Brésil. Leurs notes sur les cycles de rotation, les échelles de remise et les plages de puissance privilégiées affinent les hypothèses et comblent les lacunes.

Recherche documentaire

Nous cartographions les flux d'unités avec les comptages de parcs USDA NASS, les immatriculations Eurostat, les tableaux commerciaux de la FAO, les codes UN Comtrade et les indices de prix Sandhills Global. Les tableaux de bord du revenu agricole national montrent le pouvoir d'achat, tandis que D&B Hoovers et Marklines enrichissent les empreintes des entreprises. Les sources citées illustrent, sans épuiser, la base secondaire soutenant nos travaux.

Dimensionnement du marché et prévisions

Une construction descendante convertit les courbes de parc actif et de mise hors service en pool de revente annuel, puis applique les prix de vente moyens par segment. Des lots de concessionnaires échantillonnés et des annonces web fournissent une vérification ascendante. Les principaux moteurs modélisés comprennent l'inflation des prix des nouveaux tracteurs, l'âge du parc, le revenu net agricole, la portée des places de marché en ligne et la tendance de la part du segment 40-100 CV. La régression multivariée, testée en retour sur cinq ans, produit la vue 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, un scan automatisé des écarts et des recoupements avec les valeurs d'expédition externes. Les rapports sont actualisés annuellement, avec des ajustements en milieu de cycle lorsque des sécheresses, des changements de subventions ou des fluctuations de devises font évoluer le marché.

Pourquoi la base de référence des tracteurs d'occasion de Mordor reste solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres d'actifs, des ancres de prix et des rythmes d'actualisation différents. Les écarts se creusent lorsque d'autres intègrent les cessions de location ou négligent les ventes entre pairs à faible valeur que notre modèle capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 37,9 milliards USD (2025) | ||

| 33,7 milliards USD (2024) | Consultance régionale A | Exclut les transactions en ligne et les reventes de petits exploitants en Asie |

| 57,7 milliards USD (2024) | Consultance mondiale B | Inclut les cessions de location et les revenus de remise à neuf |

| 3,3 milliards USD (2025) | Association sectorielle C | Suit uniquement les unités diesel sous 100 CV dans six pays |

Ces contrastes montrent comment notre périmètre clair, nos vérifications multi-sources et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et traçable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tracteurs d'occasion ?

Le marché des tracteurs d'occasion est évalué à 40,11 milliards USD en 2026 et devrait atteindre 53,24 milliards USD d'ici 2031.

Quel segment de puissance domine le marché ?

Les tracteurs de moins de 40 CV sont en tête avec une part de chiffre d'affaires de 43,88 %, tandis que les modèles de plus de 100 CV connaissent la croissance la plus rapide à un TCAC de 7,15 %.

Comment les plateformes numériques influencent-elles les ventes de tracteurs d'occasion ?

Les enchères en ligne gèrent la majorité des transactions d'équipements d'occasion, élargissant la portée des acheteurs et améliorant la transparence des prix.

Quel rôle jouent les programmes de véhicules d'occasion certifiés ?

Les programmes de véhicules d'occasion certifiés renforcent la confiance des acheteurs grâce à des inspections multi-points et une couverture de garantie, commandant des primes de prix de 15 à 20 % par rapport aux unités non certifiées.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le taux de croissance le plus élevé, portée par le grand parc de tracteurs de l'Inde, la poussée de mécanisation de la Chine et l'amélioration de l'accès au crédit pour les petits exploitants.

Comment les incitations de l'article 179 affectent-elles les achats ?

Les acheteurs américains peuvent déduire jusqu'à 1,25 million USD sur les équipements éligibles, réduisant les coûts nets et accélérant les cycles de remplacement, y compris les actifs d'occasion.

Dernière mise à jour de la page le: