Taille et part du marché Smart Harvest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

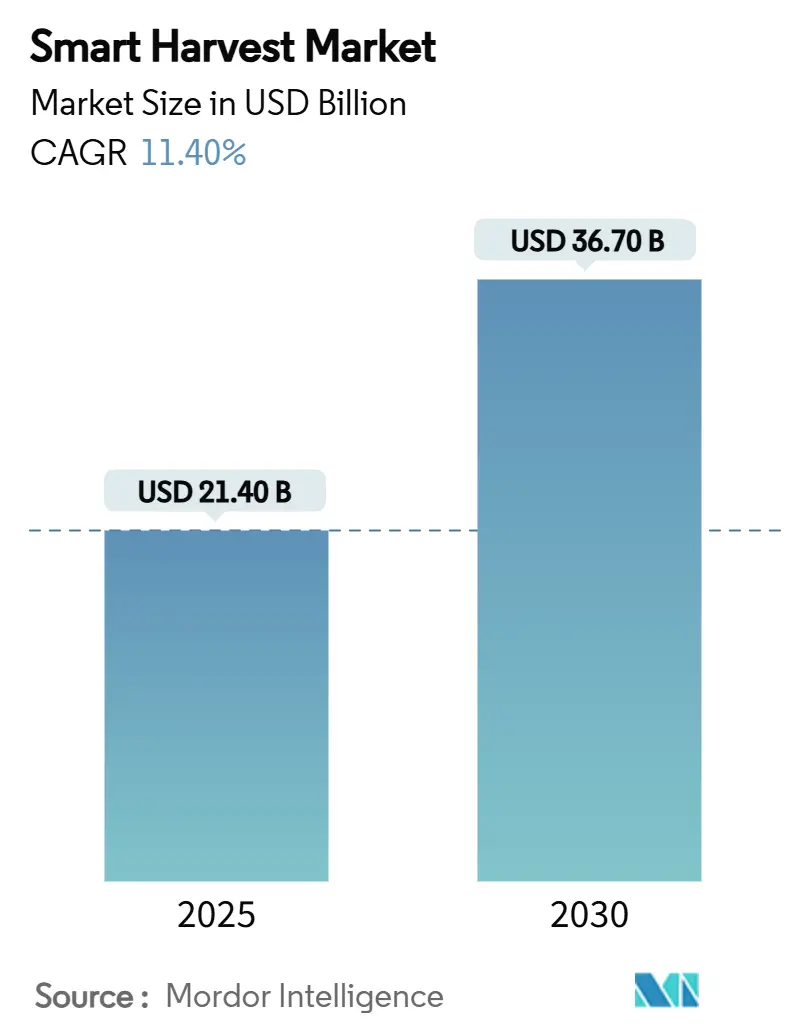

| Taille du Marché (2025) | 21.40 Milliards de dollars |

| Taille du Marché (2030) | 36.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.40% CAGR |

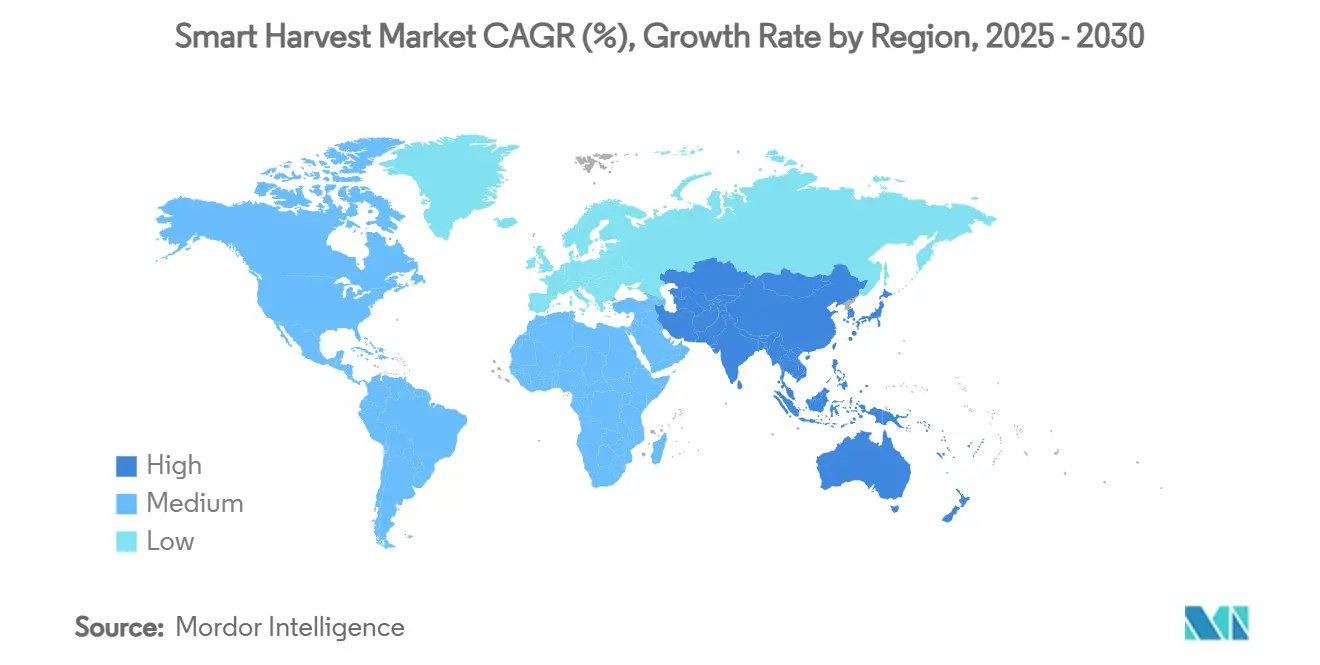

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Smart Harvest par Mordor Intelligence

La taille du marché Smart Harvest est estimée à 21,40 milliards USD en 2025 et devrait atteindre 36,70 milliards USD d'ici 2030, à un CAGR de 11,40 % au cours de la période de prévision (2025-2030). L'élan soutenu provient des agriculteurs qui adoptent des robots de récolte, la vision artificielle et l'analytique d'IA en périphérie pour contrer la pénurie de main-d'œuvre, réduire le gaspillage des intrants et répondre aux exigences des distributeurs en matière de produits sans pesticides. Les fournisseurs de matériel dominent les revenus, car les entreprises agricoles choisissent d'abord des systèmes robotiques tangibles, puis ajoutent des logiciels et des services une fois la preuve du retour sur investissement établie. Les coûts des composants s'allègent, car les capteurs d'imagerie et les puces de traitement embarqué suivent désormais des courbes d'apprentissage semiconducteur prononcées, faisant baisser les prix unitaires même lorsque les performances progressent. L'intensité concurrentielle s'accroît, les grands équipementiers agricoles traditionnels intégrant des plateformes d'automatisation tandis que les start-ups spécialisées en robotique accélèrent leurs percées de niche. Le soutien des politiques publiques, de la Politique Agricole Commune européenne aux dispositifs de subventions numériques en Asie-Pacifique, renforce encore les opportunités de montée en échelle, tant dans les environnements de serres intensives que dans les environnements de plein champ de plus en plus complexes.

Principaux enseignements du rapport

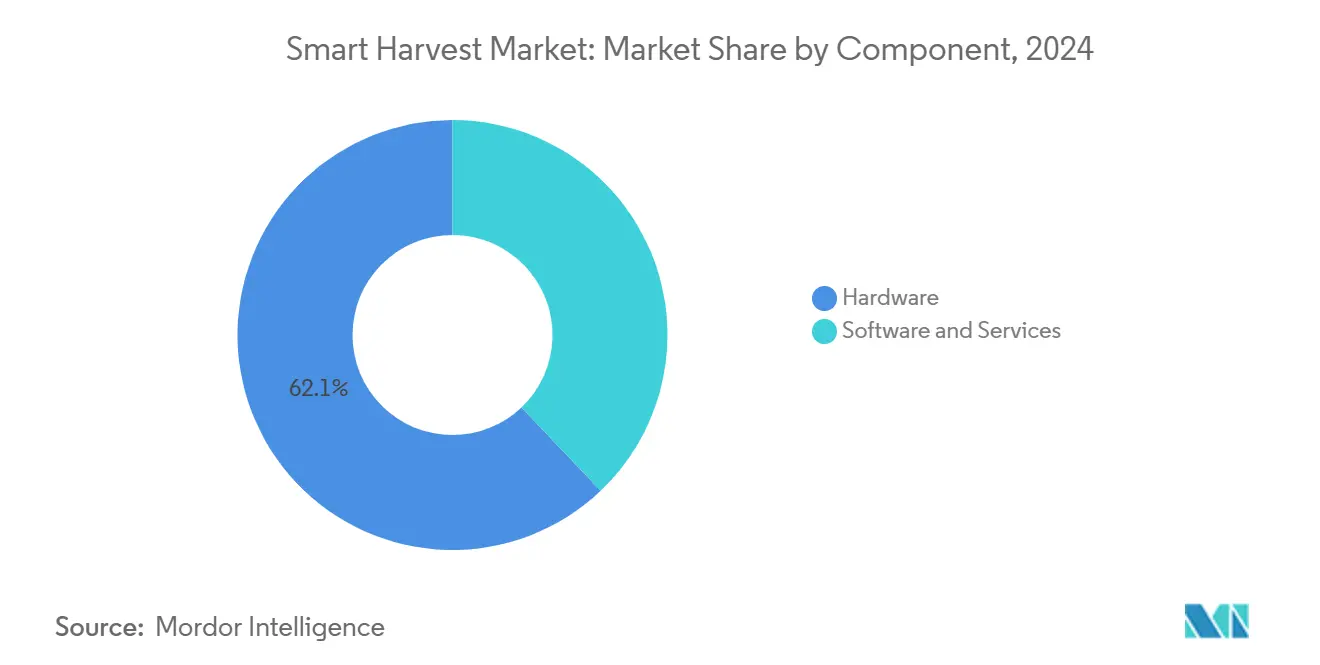

- Par composant, le matériel a dominé avec une part de revenus de 62,1 % en 2024 ; le logiciel est en passe d'enregistrer le CAGR le plus rapide de 15,1 % jusqu'en 2030.

- Par technologie, les systèmes d'automatisation robotique ont capturé 48,3 % de la part du marché Smart Harvest en 2024, tandis que l'analytique de données en périphérie et en nuage devrait progresser à un CAGR de 18,3 % jusqu'en 2030.

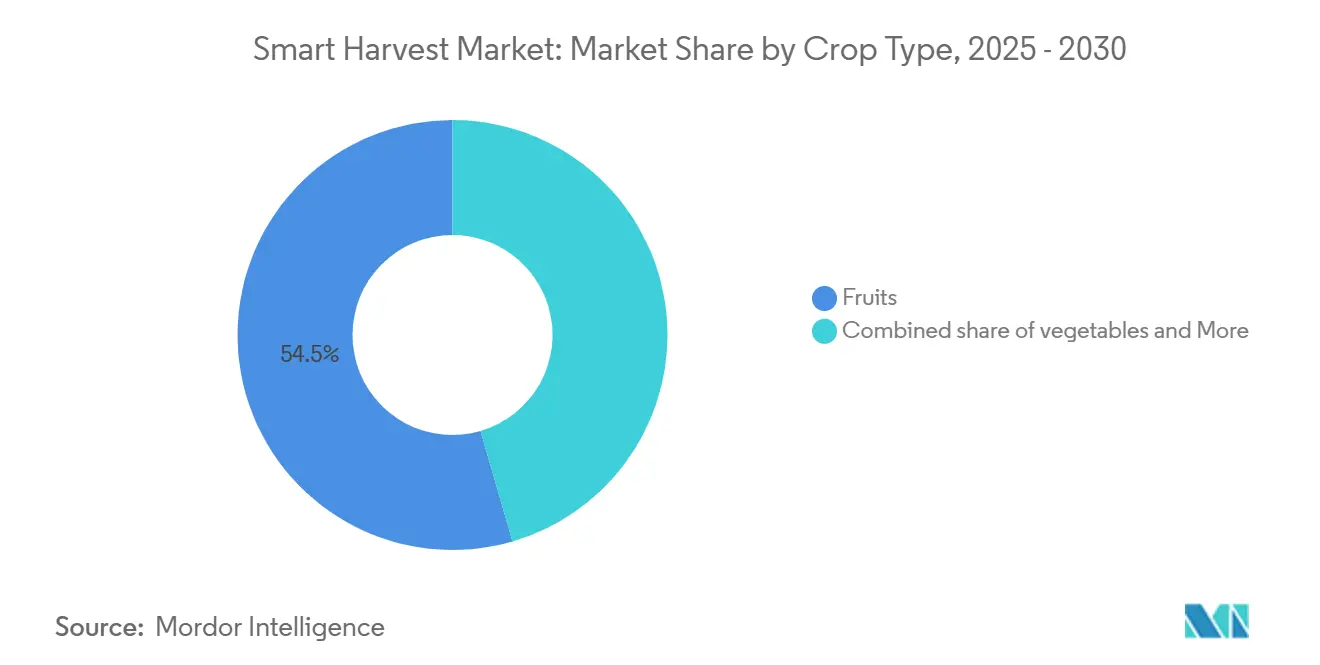

- Par type de culture, les fruits représentaient 54,5 % de la taille du marché Smart Harvest en 2024, tandis que les noix et fruits à coque affichaient les perspectives de CAGR les plus élevées à 14,2 % jusqu'en 2030.

- Par environnement agricole, les déploiements en serre représentaient 58,2 % des revenus de 2024, mais les systèmes en plein champ progressent rapidement à un CAGR de 12,6 %.

- Par géographie, l'Europe a conservé le leadership des revenus avec 33,5 % en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 14,2 % jusqu'en 2030.

- Deere and Company, Trimble, Robert Bosch, CNH Industrial et Agrobot contrôlaient conjointement 51 % de la part de marché en 2024.

Tendances et perspectives du marché mondial Smart Harvest

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'automatisation liée à la pénurie de main-d'œuvre | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour la robotique agricole | +2.8% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et pénétration de l'IoT | +2.1% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Demande croissante de produits de qualité | +1.9% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de crédits carbone récompensant la récolte à faible gaspillage | +1.1% | Europe et Californie | Long terme (≥ 4 ans) |

| Le traitement embarqué par IA en périphérie réduit les besoins en connectivité | +1.5% | Zones rurales dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'automatisation liée à la pénurie de main-d'œuvre

La disponibilité de la main-d'œuvre dans l'agriculture ne cesse de diminuer à mesure que les populations rurales vieillissent et que les règles d'immigration se durcissent. Les salaires augmentent plus vite que les prix des cultures, portant les coûts de main-d'œuvre à 30-50 % des dépenses totales de récolte pour de nombreux producteurs de fruits et légumes.[1]Service de recherche économique de l'USDA, "Statistiques agricoles et alimentaires : l'essentiel en graphiques," usda.gov La hausse des salaires porte les coûts de récolte à 30-50 % des dépenses totales pour les cultures délicates. Les gouvernements tentent des mesures d'urgence, comme le Royaume-Uni qui a porté les visas de travailleurs saisonniers à 45 000 en 2024,[2]Département britannique de l'environnement, de l'alimentation et des affaires rurales, "Extension du dispositif de visa pour travailleurs saisonniers 2024," gov.uk mais les agriculteurs considèrent la robotique comme la seule réponse structurelle. Les cueilleurs autonomes qui fonctionnent jour et nuit maintiennent le débit et garantissent la qualité des produits indépendamment des cycles de main-d'œuvre, ce qui facilite la justification du capital initial à mesure que la valeur des cultures par hectare augmente. Ensemble, ces facteurs font de la pénurie de main-d'œuvre le catalyseur le plus immédiat de la croissance des dépenses dans le domaine Smart Harvest.

Subventions gouvernementales pour la robotique agricole

Les programmes nationaux et régionaux réduisent le risque d'investissement en couvrant 30 à 50 % du coût des équipements pour les acheteurs qualifiés. Les États-Unis allouent 50 millions USD par an en subventions pour l'agriculture de précision, et l'Union européenne conditionne l'éligibilité aux subventions à des critères d'agriculture numérique. Ces incitations raccourcissent les délais de retour sur investissement pour les exploitations de taille moyenne qui manquent de réserves de capital importantes. Les subventions stimulent également les réseaux de concessionnaires locaux, ce qui améliore la couverture des services et la confiance des utilisateurs. À mesure que les politiques évoluent, les rapports de conformité exigent souvent un enregistrement des données embarqué, incitant les agriculteurs à adopter des solutions robotiques intégrées.

Baisse des coûts des capteurs et pénétration de l'IoT

Entre 2023 et 2025, les prix moyens sortie usine des caméras multispectrales de qualité agricole et des modules lidar 3D ont chuté de 27 % avec l'arrivée en production de masse des nouvelles conceptions CMOS à pixels empilés. Les derniers capteurs offrent une résolution effective 1,6 fois supérieure tout en réduisant la consommation d'énergie de près d'un tiers, élargissant leur utilisation dans les robots de terrain à batterie. La baisse des coûts des composants permet aux marques d'équipements de milieu de gamme d'intégrer la vision artificielle dans des moissonneuses-batteuses à moins de 200 000 USD, élargissant l'attrait au-delà des exploitations industrielles. Simultanément, l'expansion de la couverture 5G privée et des satellites en orbite basse pousse une connectivité fiable vers les terres agricoles éloignées, permettant le déchargement de données en temps réel pour l'affinement des modèles d'IA.[3]Bureau australien des statistiques, "Couverture des télécommunications sur les terres agricoles, 2025," abs.gov.au Ensemble, des capteurs haute performance moins coûteux et un meilleur haut débit rural accélèrent les déploiements annuels de robots de récolte à vision artificielle.

Demande croissante de produits de qualité

Les consommateurs attendent désormais bien plus que la simple sécurité alimentaire de base ; ils recherchent également une fraîcheur optimale, des niveaux nutritionnels plus élevés, un aspect attrayant et une saveur fiable. La récolte intelligente permet aux agriculteurs de cueillir les cultures au moment précis de la maturité optimale, ce qui contribue à préserver la valeur nutritive et à réduire les pertes du champ au rayon. Les robots équipés de caméras et de capteurs chimiques surveillent en continu les niveaux de sucre, la fermeté et les défauts de surface pendant leur fonctionnement, garantissant que seuls les produits de première qualité entrent dans la chaîne d'approvisionnement. Les articles premium commandent souvent des majorations de prix de 15 à 30 %, ce qui compense le coût en capital plus élevé des systèmes robotiques et soutient des délais de retour sur investissement plus rapides. Les grandes chaînes de distribution alimentaire et les acheteurs de la restauration collective favorisent désormais les fournisseurs qui prouvent une qualité constante et traçable, orientant davantage les exploitations vers des technologies qui délivrent des résultats uniformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les systèmes robotiques intégrés | −2.9% | Marchés émergents mondiaux | Court terme (≤ 2 ans) |

| Fragmentation des exploitations agricoles limitant le retour sur investissement | −2.2% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Absence de normes d'interopérabilité ouvertes entre les matériels des équipementiers | −1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Réseaux de services ruraux limités pour la maintenance des robots | −1.4% | Régions en développement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les systèmes robotiques intégrés

Les robots de récolte complets coûtent entre 150 000 et 500 000 USD, une dépense que peu de petits exploitants peuvent absorber. Les outils de financement sont insuffisants, car les prêteurs considèrent encore la robotique comme des actifs à haut risque avec une valeur de revente incertaine. Des modèles de location existent, mais nécessitent souvent des garanties importantes ou des contrats de volume pluriannuels. Sans innovation financière, de nombreux agriculteurs reportent leurs achats malgré des gains d'efficacité prouvés. Cette barrière tarifaire ralentit l'adoption dans les régions sensibles aux coûts, même lorsque les pénuries de main-d'œuvre sont aiguës.

Fragmentation des exploitations agricoles limitant le retour sur investissement

En Inde et en Indonésie, les parcelles moyennes mesurent moins de 2 hectares, bien en deçà de l'échelle nécessaire pour utiliser pleinement les systèmes robotiques. La faible utilisation allonge les délais de retour sur investissement bien au-delà de cinq ans, décourageant l'investissement. Les modèles de propriété coopérative pourraient résoudre ce problème, mais les lois foncières compliquent les arrangements d'actifs partagés. La lenteur des progrès en matière de consolidation maintient de nombreux agriculteurs des marchés émergents liés aux méthodes manuelles. En conséquence, les prévisions de croissance mondiale dépendent fortement des grandes exploitations dans les économies développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel génère des économies d'échelle

Le matériel représentait 62,1 % des revenus du marché Smart Harvest en 2024. Les cueilleurs mécaniques, les bras articulés et les modules de vision offrent des avantages immédiats de substitution de la main-d'œuvre, ce qui explique la préférence des agriculteurs pour les biens d'équipement plutôt que pour les logiciels immatériels. La couche de services couvrant la formation et la maintenance prédictive croît régulièrement à mesure que les flottes installées s'étendent et que les attentes en matière de disponibilité augmentent. Les fournisseurs de robotique proposent désormais des contrats de service pluriannuels qui intègrent le remplacement des capteurs et les mises à jour du micrologiciel par voie hertzienne, déplaçant une partie de la marge d'une vente unique vers des frais récurrents. Le financement des pièces et les modèles de paiement à l'usage proposés par les concessionnaires d'équipements élargissent encore l'accès aux exploitations de taille moyenne qui manquent de réserves de trésorerie.

Le logiciel se distingue néanmoins comme le composant à la croissance la plus rapide, progressant à un CAGR de 15,1 % jusqu'en 2030. Les packages d'analytique par abonnement affinent continuellement les modèles de rendement, tandis que les mises à jour par voie hertzienne étendent les fonctionnalités des robots sans métal supplémentaire. Les nouvelles plateformes intègrent des modules d'assurance récolte qui déclenchent automatiquement des demandes d'indemnisation lorsque les systèmes de vision enregistrent des dommages climatiques, renforçant la proposition de valeur au-delà de l'automatisation des tâches de base. La disponibilité des API permet également aux développeurs tiers de créer des applications complémentaires telles que des plug-ins de détection des maladies, améliorant la fidélisation de l'écosystème. En conséquence, la taille du marché Smart Harvest pour le logiciel devrait doubler au cours de la fenêtre de prévision, renforçant la dynamique des revenus récurrents et augmentant la valeur à vie des clients.

Par technologie : les systèmes d'automatisation robotique maintiennent leur position dominante tandis que l'IA en périphérie progresse rapidement

Les systèmes d'automatisation robotique détenaient 48,3 % des revenus de 2024, car ils remplacent les tâches de cueillette répétitives et génèrent un retour sur investissement immédiat dans les vergers à haute valeur ajoutée. Leurs caméras stéréoscopiques embarquées discernent la maturité des fruits, et les préhenseurs souples minimisent les meurtrissures. Les bras de dernière génération utilisent des actionneurs à rigidité variable qui adaptent la force de préhension en temps réel, permettant à un seul robot de traiter plusieurs types de cultures avec un changement d'outillage minimal. Les sous-systèmes de vision artificielle fusionnent désormais les entrées RGB, hyperspectrales et thermiques pour détecter les défauts sous-cutanés que les caméras traditionnelles manquent, portant la précision au premier passage au-dessus de 95 %. L'intégration de la navigation basée sur le LiDAR réduit encore les temps d'arrêt en cartographiant à la volée les vergers denses en obstacles.

L'analytique d'IA en périphérie progresse rapidement à un CAGR de 18,3 %. Les puces d'inférence de réseaux neuronaux locaux réduisent la latence en dessous de 50 millisecondes, permettant des décisions en temps réel sans bande passante coûteuse. Les chaînes d'outils MLOps automatisent le réentraînement des modèles à l'aide de données de terrain anonymisées, de sorte que les performances s'améliorent saison après saison sans codage manuel. L'orchestration nuage-périphérie permet également des charges de travail à traitement partagé où l'entraînement intensif s'effectue dans le nuage tandis que l'inférence reste sur le robot, optimisant à la fois le coût et la vitesse. Ces avancées renforcent le pivot du secteur Smart Harvest vers la capture de valeur centrée sur les données et créent de nouveaux flux de revenus à partir des informations agronomiques revendues aux fournisseurs d'intrants.

Par type de culture : les fruits dominent, les noix et fruits à coque accélèrent

Les applications fruitières représentaient 54,5 % de la part du marché Smart Harvest en 2024, car les fraises, les pommes et les agrumes nécessitent une cueillette douce et sélective. Les robots équipés de caméras RGB-D et de robotique souple surpassent les équipes manuelles en termes de régularité, conduisant à des reconversions rapides des vergers. Les tableaux de bord des distributeurs qui évaluent l'incidence des défauts et la teneur en sucre récompensent les producteurs qui adoptent la récolte de précision, renforçant encore l'adoption technologique. Les exportateurs de baies spécialisées au Chili et en Espagne déploient des moissonneuses autonomes pour respecter les fenêtres de fret aérien étroites, réduisant les pertes post-récolte jusqu'à 20 %.

La récolte des noix et fruits à coque enregistre le CAGR le plus rapide à 14,2 % jusqu'en 2030, portée par des systèmes de secouage et des aspirateurs au sol qui automatisent des tâches autrefois à forte intensité de main-d'œuvre. Les vergers d'amandiers et de pistachiers en Californie et en Australie adoptent des secoueurs autonomes qui détachent les noix en quelques secondes, réduisant le temps de collecte de 70 %.[4]Conseil des amandes de Californie, "Étude sur l'efficacité de la récolte mécanisée," almonds.com La conformité aux règles d'émission de poussières, appliquées après la saison des incendies de forêt de 2024, pousse les agriculteurs vers des collecteurs robotiques à faible émission de poussières qui satisfont aux audits environnementaux. Les cultures maraîchères et les autres cultures spécialisées gagnent également du terrain à mesure que les conceptions de préhenseurs modulaires et les bibliothèques de vision artificielle s'étendent, permettant une adaptation rapide aux nouvelles géométries végétales chaque saison.

Par environnement agricole : les serres dominent, le plein champ rattrape son retard

Les projets en serre ont attiré 58,2 % des dépenses de 2024. L'éclairage uniforme, l'humidité contrôlée et l'espacement fixe des plantes simplifient la détection des fruits par vision artificielle, ramenant le retour sur investissement en dessous de trois saisons pour les tomates et les concombres. La production annuelle dans des environnements contrôlés signifie que les robots accumulent davantage d'heures d'utilisation, accélérant la récupération de l'amortissement. Les agriculteurs relient de plus en plus les cueilleurs robotiques aux convoyeurs des fermes verticales, permettant un flux continu de la vigne à la station de conditionnement sans contact humain. Les algorithmes de contrôle climatique prédictif alimentés par les données de culture capturées par les robots affinent les niveaux de dioxyde de carbone et de lumière, augmentant les rendements de 7 à 10 % par rapport aux opérations manuelles.

L'adoption en plein champ progresse à un CAGR de 12,6 %. Les améliorations du RTK-GPS haute précision, de la fusion multi-capteurs et des conceptions de châssis robustifiés permettent aux bras de préhension et de placement de tolérer la poussière, la pluie et des pentes allant jusqu'à 15 degrés. Les planificateurs d'itinéraires pilotés par l'IA intègrent désormais des flux météorologiques en temps réel, redirigeant dynamiquement les moissonneuses pour minimiser les temps d'arrêt dus aux averses soudaines. Les concepts d'essaim — utilisant des robots plus petits et plus légers travaillant en parallèle — réduisent le compactage du sol et améliorent la redondance pendant les fenêtres de récolte de pointe. À mesure que les marchés de crédits carbone commencent à valoriser la réduction de la consommation de carburant et la moindre perturbation du sol, les robots en plein champ bénéficient d'un levier économique supplémentaire au-delà des économies de main-d'œuvre.

Analyse géographique

Les agriculteurs européens ont dominé avec 33,5 % des revenus mondiaux en 2024, reflétant des cadres de subventions coordonnés et des réseaux de concessionnaires denses. Les Pays-Bas ont alloué 680 millions EUR (740 millions USD) dans le cadre de leur programme AgriTech Catalyst 2024-2027 pour accélérer la commercialisation de la robotique agricole et les pilotes de gestion des cultures pilotés par l'IA. L'Allemagne finance des démonstrations de durabilité qui associent la mesure des crédits carbone aux journaux de récolte automatisés, permettant aux agriculteurs de monétiser les réductions d'émissions vérifiées. Les pôles technologiques français en Bretagne et en Occitanie fournissent des start-ups de systèmes de vision, et l'Espagne intègre des robots pour les cultures délicates de fruits à noyau dans un contexte de grave pénurie de main-d'œuvre.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 14,2 %. Le fonds robotique soutenu par l'État chinois de 1 000 milliards de yuans (138 milliards USD) canalise des allocations importantes vers l'agriculture intelligente, et les acheteurs provinciaux tirent parti des commandes groupées pour réduire le prix par robot. La flotte de drones agricoles du Japon a dépassé 400 000 unités en 2025, en hausse de 33 % d'une année sur l'autre, illustrant la disponibilité pour les plateformes hybrides air-sol. L'Australie expérimente des stations de base 5G privées sur de vastes propriétés céréalières où 65 % des superficies se trouvent dans des zones d'ombre cellulaire, améliorant le contrôle à distance des équipements.

L'Amérique du Nord maintient une capacité installée importante grâce à de grandes exploitations de cultures spécialisées. La vallée de Salinas en Californie a reconverti des lignes entières de laitue avec des coupeuses automatisées qui réduisent de moitié la dépendance aux travailleurs saisonniers. En 2025, John Deere a investi 20 milliards USD dans l'autonomie, associant des moissonneuses robotiques à des planteuses et des pulvérisateurs à jumeau numérique. Les provinces des Prairies canadiennes pilotent la robotique en essaim pour la récolte du canola, tandis que le Mexique positionne les producteurs de baies orientés vers l'exportation pour adopter des services robotiques à l'usage une fois les réglementations de location transfrontalière finalisées.

Paysage concurrentiel

Le marché Smart Harvest présente une concentration modérée, les cinq plus grands fournisseurs contrôlant ensemble 51 % des revenus mondiaux en 2024. Les fabricants traditionnels d'équipements agricoles ancrent encore le secteur, mais les spécialistes de la robotique pure se développent rapidement et diluent la domination des acteurs historiques. L'intensité concurrentielle s'accroît à mesure que l'économie des plateformes passe des ventes de machines ponctuelles aux revenus récurrents basés sur les données. La différenciation des fournisseurs dépend de plus en plus de l'intégration du matériel, de l'IA en périphérie et de l'analytique en nuage dans des offres de bout en bout transparentes.

Les acteurs établis élargissent leurs portefeuilles grâce à une recherche et développement intensive et à des acquisitions ciblées. Deere and Company a engagé 20 milliards USD dans des programmes d'autonomie et intègre désormais des modules de vision artificielle dans toute sa gamme de récolte. Trimble a élargi son écosystème de guidage en ajoutant un logiciel de cueillette de fruits basé sur le LiDAR, tandis que Bosch a introduit une suite de capteurs modulaires qui s'adapte aux robots tiers. CNH Industrial s'est associé à Bluewhite pour déployer des tracteurs de verger sans conducteur en Californie, et l'acquisition de Robotics Plus par Yamaha Motor en 2025 a marqué son entrée formelle dans la robotique terrestre après des années dans les drones agricoles.

Les start-ups spécialisées se concentrent sur des applications à haute valeur ajoutée et de niche pour surpasser les acteurs établis plus lents. Le cueilleur de fraises à préhenseur souple d'Agrobot fonctionne selon des contrats de robotique en tant que service qui réduisent le CAPEX des clients, et Harvest CROO Robotics pilote des moissonneuses de laitue en essaim qui réduisent le temps de terrain de 40 %. Les dépôts de brevets sur la conception des effecteurs terminaux ont dépassé 200 en 2024, signalant des barrières à l'entrée croissantes pour les nouveaux entrants sans propriété intellectuelle solide. Des groupes de normalisation tels que la Fondation pour l'électronique dans le secteur agricole poussent à l'interopérabilité, mais la plupart des fournisseurs protègent encore leurs formats de données propriétaires. Dans l'ensemble, le paysage obtient un score de concentration de 6, reflétant un contrôle solide mais non écrasant par les principaux fournisseurs.

Leaders du secteur Smart Harvest

Deere & Company

Trimble Inc.

Robert Bosch GmbH

Agrobot

Harvest CROO Robotics LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Biro Power, fondée par Rajnish Kumar dans le Bihar, développe des moissonneuses intelligentes à batterie conçues pour les petits exploitants en Inde. L'entreprise a étendu sa production de machines modulaires intégrant l'IoT entre 2023 et 2025 pour aider les agriculteurs à réduire les pertes de récolte et les dépenses en carburant. Biro Power prévoit de déployer 100 000 moissonneuses dans 10 000 villages d'ici 2030.

- Mars 2025 : Trimble a introduit IonoGuard, une technologie RTK GNSS qui maintient un suivi précis du signal lors des tempêtes solaires, réduisant les perturbations dans les opérations d'agriculture de précision. La technologie assure un guidage satellitaire continu, améliorant la fiabilité des systèmes de récolte autonomes et intelligents.

- Février 2025 : Les moissonneuses-batteuses 2026 de John Deere intègrent des fonctionnalités automatisées, notamment le contrôle prédictif de la vitesse au sol et les ajustements automatisés des paramètres de récolte, qui améliorent l'efficacité opérationnelle et minimisent l'effort de l'opérateur. Les moissonneuses-batteuses intègrent la technologie de détection des grains, des caméras de déchargement automatisées et la connectivité satellitaire pour accroître la précision et la production dans des environnements de terrain variés.

- Février 2025 : L'acquisition de Robotics Plus Ltd. par Yamaha Motor Co. et la création de Yamaha Agriculture Inc. ont renforcé sa position sur le marché Smart Harvest. L'intégration de véhicules robotiques pour vergers, notamment Prospr, permet la pulvérisation de précision, le contrôle des mauvaises herbes et l'analytique des rendements. Ces technologies améliorent l'efficacité de la récolte, réduisent la dépendance à la main-d'œuvre et soutiennent des pratiques agricoles durables en Australie, en Nouvelle-Zélande et en Amérique du Nord.

Portée du rapport mondial sur le marché Smart Harvest

| Matériel | Robots de récolte |

| Suites d'imagerie et de capteurs | |

| Contrôleurs GPS et de guidage | |

| Logiciel | |

| Services |

| Systèmes d'automatisation robotique |

| Vision artificielle et imagerie |

| Navigation autonome |

| Analytique de données en nuage et en périphérie |

| Fruits |

| Légumes |

| Noix et fruits à coque |

| Autres (herbes aromatiques, champignons, etc.) |

| Serres |

| Champs ouverts |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Matériel | Robots de récolte |

| Suites d'imagerie et de capteurs | ||

| Contrôleurs GPS et de guidage | ||

| Logiciel | ||

| Services | ||

| Par technologie | Systèmes d'automatisation robotique | |

| Vision artificielle et imagerie | ||

| Navigation autonome | ||

| Analytique de données en nuage et en périphérie | ||

| Par type de culture | Fruits | |

| Légumes | ||

| Noix et fruits à coque | ||

| Autres (herbes aromatiques, champignons, etc.) | ||

| Par environnement agricole | Serres | |

| Champs ouverts | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché Smart Harvest ?

La taille du marché Smart Harvest est de 21,4 milliards USD en 2025.

À quelle vitesse le marché Smart Harvest devrait-il croître ?

Il devrait enregistrer un CAGR de 11,4 % et atteindre 36,7 milliards USD d'ici 2030.

Quel segment de composant domine la génération de revenus ?

Le matériel domine avec une part de 62,1 %, reflétant l'adoption généralisée des systèmes robotiques physiques.

Quelle région connaît la croissance la plus rapide dans la récolte intelligente ?

L'Asie-Pacifique affiche la croissance la plus élevée, se développant à un CAGR de 14,2 % jusqu'en 2030.

Dernière mise à jour de la page le: