Taille et part du marché des robots agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18 Milliards de dollars |

| Taille du Marché (2031) | 41.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots agricoles par Mordor Intelligence

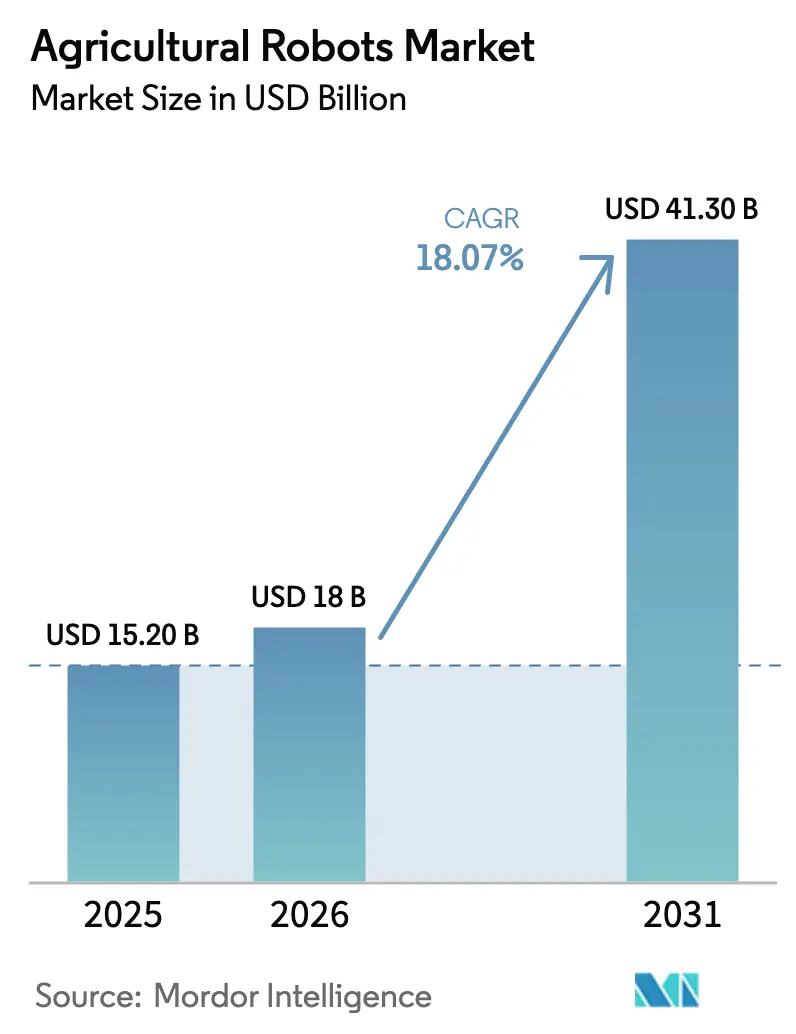

Le marché des robots agricoles devrait s'étendre de 15,2 milliards USD en 2025 et 18,0 milliards USD en 2026 à 41,3 milliards USD d'ici 2031, enregistrant un TCAC de 18,07 % entre 2026 et 2031. Des facteurs tels que la hausse des coûts de main-d'œuvre, la baisse des prix des capteurs et l'essor des modèles de robotique en tant que service par abonnement rendent les équipements autonomes plus accessibles aux exploitations de taille intermédiaire. Cette évolution accélère la commercialisation de ces technologies dans les cultures en rangs, les cultures spécialisées et les exploitations laitières. Entre 2022 et 2025, plus d'un milliard USD ont été injectés dans des start-ups spécialisées dans la récolte et le désherbage, soulignant une offre robuste de produits technologiques matures prêts à combler le vide laissé par les pénuries de main-d'œuvre saisonnière. Les avancées matérielles, telles que les systèmes LiDAR dont le prix est inférieur à 1 000 USD et les caméras de vision artificielle abordables, réduisent les coûts des matériaux et accélèrent les processus de conception. Les incitations gouvernementales, allant des éco-régimes de la Commission européenne aux subventions pour l'agriculture de précision aux États-Unis, favorisent des réductions vérifiables des intrants chimiques. Ces incitations favorisent particulièrement les robots capables de produire des données prêtes pour l'audit. Collectivement, ces dynamiques orientent la valeur vers les logiciels et l'analyse de données. Les plateformes de gestion de flotte émergent comme des outils essentiels, transformant les machines en sources continues d'informations agronomiques.

Principaux enseignements du rapport

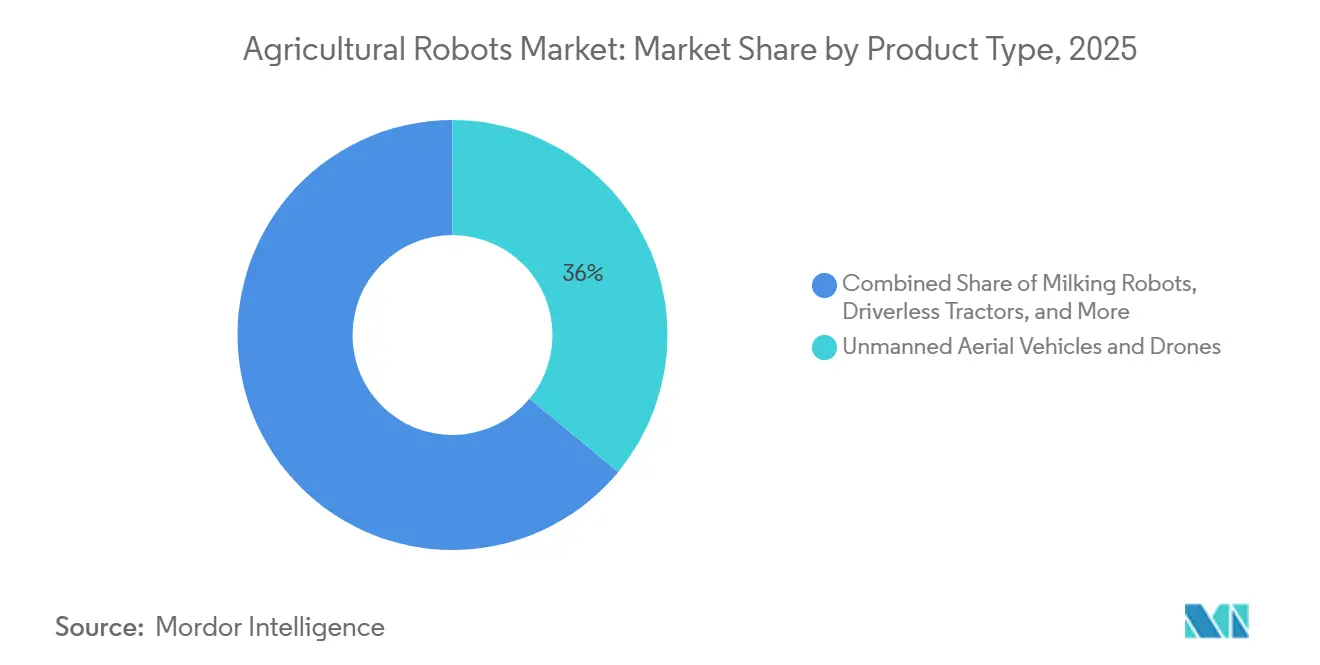

- Par type de produit, les véhicules aériens sans pilote et les drones ont dominé avec une part de revenus de 36,0 % en 2025, tandis que les robots de récolte et de cueillette devraient se développer à un TCAC de 18,9 % jusqu'en 2031.

- Par application, l'agriculture des cultures représentait 44,0 % de la part du marché des robots agricoles en 2025, et l'agriculture en serre devrait progresser à un TCAC de 17,4 % jusqu'en 2031.

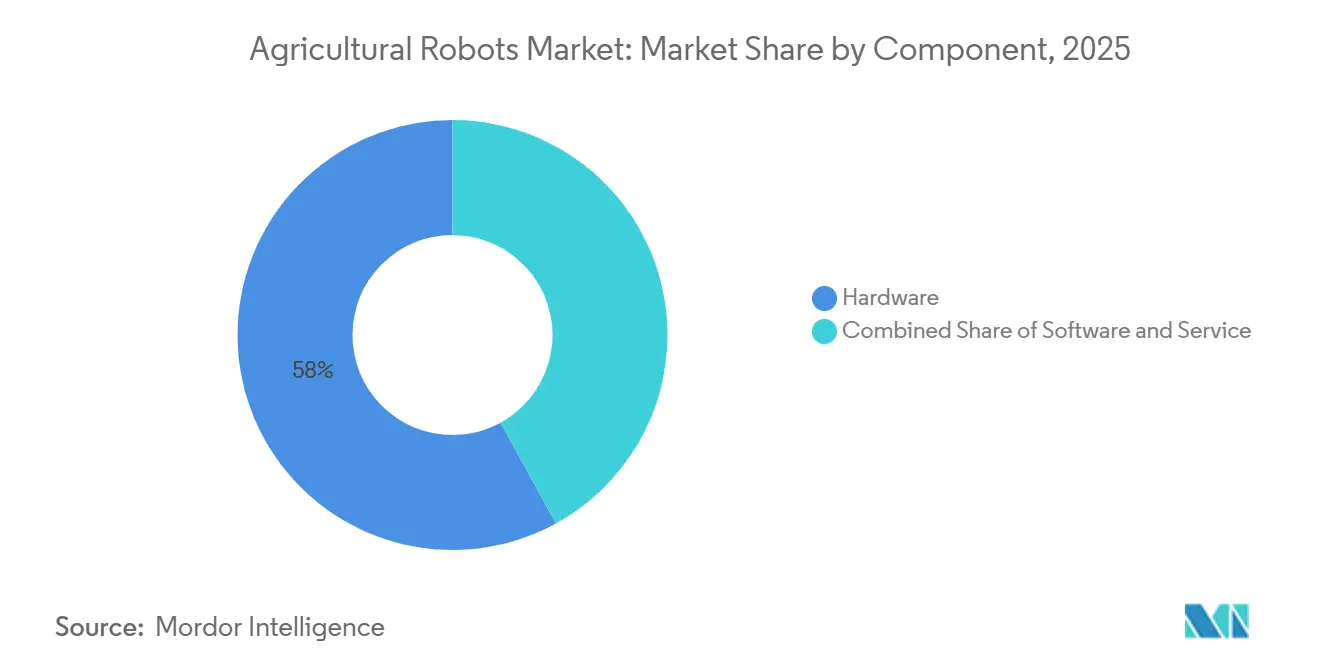

- Par composant, le matériel représentait 58,0 % de la taille du marché des robots agricoles en 2025, tandis que le logiciel devrait croître à un TCAC de 16,7 % entre 2026 et 2031.

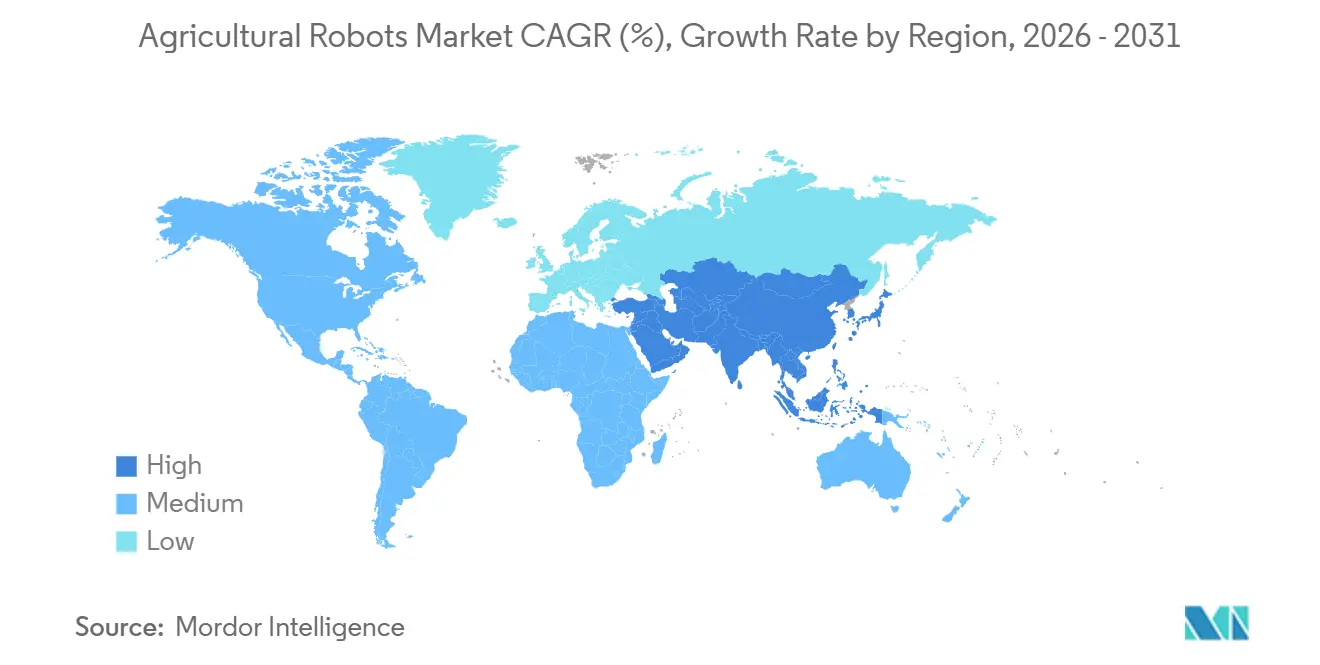

- Par géographie, l'Amérique du Nord représentait 33,0 % des revenus en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 14,8 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des pénuries de main-d'œuvre dans les nations agricoles industrialisées | +4.2% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Baisse du prix des caméras de vision artificielle et du LiDAR | +3.1% | Mondial | Court terme (≤ 2 ans) |

| Incitations politiques en faveur d'une agriculture durable et de précision | +2.8% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Afflux de capital-risque dans les start-ups de récolte autonome | +2.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Utilisation synergique des robots agricoles avec les plateformes de crédits carbone | +1.7% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Modèles d'abonnement pour robots agricoles améliorant l'accessibilité des PME | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des pénuries de main-d'œuvre dans les nations agricoles industrialisées

La pénurie de main-d'œuvre agricole remodèle les priorités d'allocation du capital aux États-Unis, en Europe et au Japon. Aux États-Unis, seulement 637 000 travailleurs agricoles salariés ont été recensés en avril 2025, malgré l'émission de 310 676 visas dans le cadre du programme de visas pour travailleurs temporaires en 2023, ce qui indique que les flux de travailleurs invités ne peuvent pas compenser entièrement les départs de la main-d'œuvre nationale[1]Source : Département britannique de l'environnement, de l'alimentation et des affaires rurales, « Improving Farm Productivity Grant Guidance », gov.uk. Le Japon prévoit que sa population agricole tombera en dessous d'un million d'ici 2030, avec un âge moyen dépassant 68 ans, et des pressions démographiques similaires affectent également l'Allemagne, la France et les Pays-Bas. Les cultures spécialisées telles que les fraises et les pommes, qui dépendent encore de la cueillette manuelle, sont les plus exposées, car des erreurs de planification ou des pénuries soudaines de main-d'œuvre peuvent anéantir les bénéfices d'une saison entière. Les moissonneuses autonomes qui reproduisent les mouvements humains répétitifs offrent un seuil de rentabilité économique lorsque les coûts horaires de main-d'œuvre dépassent 18 USD, un seuil déjà franchi en Californie et en Europe occidentale, alors que les agriculteurs repensent la conception des vergers et l'espacement des rangs pour accueillir les machines. Les économies de main-d'œuvre s'accumulent sur plusieurs saisons. Étant donné qu'un cycle de culture complet est nécessaire pour intégrer de nouvelles pratiques, l'impact sur la croissance du marché est concentré sur le moyen terme.

Baisse du prix des caméras de vision artificielle et du LiDAR

La déflation rapide des coûts des capteurs abaisse les barrières à l'entrée pour les fabricants d'équipements et les agriculteurs. Les unités LiDAR à état solide, qui coûtaient 10 000 USD en 2020, sont passées en dessous de 1 000 USD fin 2024, soit une réduction de 90 % tirée par les économies d'échelle dans le secteur automobile. Les modules de caméra avec puces d'inférence embarquées ont vu leur prix baisser de 500 USD à moins de 150 USD par unité entre 2022 et 2025. Deere a intégré des cartes Nvidia Jetson d'intelligence artificielle en périphérie dans sa plateforme See and Spray Ultimate pour traiter 20 images par seconde et déclencher les buses en 50 millisecondes, réduisant les volumes d'herbicides jusqu'à 80 %. La baisse des coûts des capteurs raccourcit les cycles de développement des produits, encourage les conceptions modulaires et ouvre des portes aux fabricants régionaux qui ne pouvaient pas auparavant se permettre des dépenses coûteuses en recherche et développement. Les gains d'accessibilité se matérialisent immédiatement à l'expédition, ce qui se traduit par une contribution significative à la croissance à court terme.

Afflux de capital-risque dans les start-ups de récolte autonome

La disponibilité du capital est passée de la rareté à l'abondance. Carbon Robotics, fabricant de désherbeurs à laser, a levé 70 millions USD en octobre 2024 et prévoit de porter sa production à 500 unités d'ici 2025. Orchard Robotics a obtenu 22 millions USD en septembre 2025 pour des analyses d'intelligence fruitière guidant les cueilleurs robotisés. FarmWise a clôturé un tour de table de 45 millions USD en 2022 pour développer son service de désherbage à l'hectare. Le financement accélère le recrutement, l'outillage et le développement du réseau de concessionnaires, comprimant le délai entre le prototype et la disponibilité commerciale. Étant donné que la validation sur le terrain du matériel et l'intégration des agriculteurs nécessitent au moins deux saisons, la contribution à la croissance du marché atteint son pic à moyen terme.

Utilisation synergique des robots agricoles avec les plateformes de crédits carbone

Les robots agricoles évoluent pour devenir des moteurs de données pour les programmes de carbone du sol exploités par des entreprises telles que Nori et Indigo Ag. Les capteurs embarqués des robots produisent des enregistrements horodatés et géolocalisés du travail du sol, des cultures de couverture et du placement des engrais que les journaux manuels ne peuvent pas reproduire. Le Centre des opérations de Deere exporte les données générées par les machines directement vers les registres de crédits, aidant les agriculteurs à percevoir des paiements de 13 à 20 USD par tonne métrique de carbone dans le cadre du Fonds de réduction des émissions australien. Ce flux de revenus émergent compense les frais de location et renforce l'argumentaire économique en faveur de l'automatisation. À mesure que les règles du marché continuent de s'harmoniser, l'accélération de la croissance devrait se déployer sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les plateformes agricoles multi-fournisseurs | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Faible couverture de l'internet des objets (IdO) dans les zones rurales | -1.6% | Amérique du Sud, Afrique, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Coût élevé de la modernisation initiale des équipements existants | -1.3% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité liées à la mystification GNSS des robots agricoles | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les plateformes agricoles multi-fournisseurs

La plupart des marques d'équipements maintiennent des formats de données propriétaires qui empêchent une coordination transparente entre les flottes mixtes. Le Centre des opérations de Deere, Raven Autonomy de CNH Industrial et Fuse d'AGCO appliquent chacun des protocoles de messagerie uniques, obligeant les agriculteurs soit à se standardiser sur un seul fournisseur, soit à investir dans une intégration middleware. La Fondation pour l'électronique dans le secteur agricole a publié les normes ISO 11783. Cependant, les fournisseurs ajoutent souvent des extensions privées pour protéger leurs avantages concurrentiels. Les agriculteurs qui tentent une automatisation multi-marques se heurtent à des silos de données, des couches cartographiques incompatibles et des abonnements redondants. Le conseil en intégration peut alourdir le coût total de possession et ralentir le déploiement des projets. Étant donné que l'adoption des normes s'étend historiquement sur cinq à sept ans, l'effet freinant de cette contrainte sur la croissance du marché est classé comme moyen terme.

Faible couverture de l'internet des objets dans les zones rurales

Les équipements autonomes reposent sur une connectivité continue pour la surveillance en temps réel et la coordination de la flotte, mais les lacunes en matière de haut débit persistent. La Commission fédérale des communications a signalé que les zones rurales des États-Unis manquent encore d'un haut débit de 25/3 mégabits, et la couverture 5G reste inégale en dehors des centres urbains[2]Source : Commission fédérale des communications, « 2024 Broadband Deployment Report », fcc.gov. En Afrique subsaharienne et en Amérique du Sud rurale, la pénétration d'internet est inférieure à 30 %. Les robots peuvent fonctionner hors ligne grâce au traitement en périphérie, mais les agriculteurs perdent la capacité de mettre à jour les missions, de recevoir des alertes ou de transmettre des données aux plateformes de crédits carbone. Les réseaux satellitaires et les réseaux étendus à faible consommation offrent des solutions partielles mais s'accompagnent de frais d'abonnement. Étant donné que la construction de tours et le déploiement de la fibre optique nécessitent des investissements pluriannuels, l'impact de cette contrainte s'étend sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les véhicules aériens sans pilote et les drones en tête

Les véhicules aériens sans pilote et les drones ont capté 36,0 % de la part du marché des robots agricoles en 2025, alors que les agriculteurs adoptaient leur double capacité à explorer les champs et à pulvériser les intrants avec un ciblage précis au centimètre. Le drone DJI Agras T50 transporte une charge utile de 40 kilogrammes et couvre 20 hectares par heure, réduisant le temps d'application de 60 % par rapport aux pulvérisateurs terrestres[3]Source : DJI, « Agras T50 Specifications », dji.com. L'adoption à grande échelle des robots aériens dans les rizières et les champs de blé en Chine et en Asie du Sud-Est met en évidence la facilité de leur intégration dans les flux de travail existants. Notamment, les données collectées par les drones alimentent des modèles de fertilisation à taux variable, reliant les dépenses en équipements à des gains de rendement tangibles. Les fabricants de matériel superposent des analyses par abonnement aux ventes ponctuelles de drones, transformant les données de vol en flux de revenus récurrents. À mesure que l'imagerie satellitaire s'améliore, les drones continuent de conserver un avantage en termes de résolution spatiale et de fenêtres de déploiement flexibles, préservant ainsi leur leadership sur divers types de cultures.

Les robots de récolte et de cueillette devraient croître à un TCAC de 18,9 % entre 2026 et 2031, la trajectoire la plus rapide du marché des robots agricoles. Les plateformes de vergers qui transportaient autrefois des travailleurs portent désormais des bras robotisés pour cueillir des pommes, des pêches et des baies. Les préhenseurs à prise douce et les caméras de vision artificielle suivent la maturité des fruits, tandis que le ciblage laser réduit les meurtrissures et améliore les taux de conditionnement. Les systèmes de désherbage laser de Carbon Robotics démontrent déjà une durabilité prête pour le terrain, éliminant 5 000 mauvaises herbes par minute. Le financement par capital-risque accélère les pilotes commerciaux en Californie, dans l'État de Washington et en Nouvelle-Galles du Sud, avec des prestataires de services garantissant la parité des coûts à l'hectare avec la main-d'œuvre saisonnière dès la troisième saison. À mesure que l'agriculture en environnement contrôlé se développe, les robots adaptés aux tomates, concombres et légumes à feuilles en serre diversifieront davantage les revenus, stimulant les surperformances de la catégorie.

Par application : l'agriculture des cultures en tête, l'agriculture en serre s'accélère

L'agriculture des cultures a commandé une part de marché de 44,0 % des robots agricoles en 2025, alors que les producteurs de maïs, de soja et de blé utilisaient des tracteurs autonomes et des drones de pulvérisation pour couvrir de grandes superficies avec une précision au centimètre. L'échelle et l'uniformité de ces champs en rangs permettent aux robots d'effectuer de longs cycles de travail et de générer des ensembles de données de haute qualité qui affinent les prescriptions à taux variable saison après saison. La gestion de l'élevage représentait une part significative en 2025, portée par la traite robotisée, les colliers de surveillance de la santé et les systèmes d'alimentation automatisés qui permettent aux exploitants laitiers de réduire de moitié les heures de travail tout en améliorant la régularité des rendements. Les solutions spécifiques aux laiteries, telles que le Lely Astronaut A5, peuvent gérer jusqu'à 60 vaches par jour, libérant les travailleurs pour des tâches de santé du troupeau à plus haute valeur ajoutée et validant des délais de retour sur investissement inférieurs à quatre ans.

L'agriculture en serre devrait se développer à un taux de croissance annuel composé de 17,4 % jusqu'en 2031, la trajectoire la plus rapide dans la combinaison d'applications, car les aménagements en environnement contrôlé rendent les robots guidés par vision immédiatement productifs. Les exploitants de fermes verticales en Amérique du Nord et en Europe occidentale s'appuient désormais sur des robots transplanteurs et des moissonneuses pour fonctionner en continu dans des installations où les coûts de main-d'œuvre humaine dépassent et les risques ergonomiques augmentent rapidement. Les technologies d'abord éprouvées dans le désherbage en plein champ, telles que la plateforme Oz de Naïo Technologies, sont désormais adaptées aux tomates et concombres en serre, permettant un contrôle précis de la lame qui évite les tiges délicates. À mesure que l'agriculture urbaine se développe, les cycles de production continus alimentent un flux de données régulier dans les moteurs d'intelligence artificielle, augmentant la valeur stratégique des robots au-delà de la substitution de la main-d'œuvre et contribuant à accroître la taille globale du marché des robots agricoles.

Par composant : le matériel domine, le logiciel prend de l'élan

Le matériel a généré 58,0 % des revenus en 2025, chaque tracteur autonome ou robot laitier intégrant entre 100 000 et 150 000 USD de pièces mécaniques et électroniques, allant des châssis renforcés aux caméras multispectrales. Le coût de ces composants dicte encore les décisions d'achat initiales, en particulier pour les agriculteurs qui évaluent s'il convient de moderniser ou de remplacer les flottes vieillissantes.

Le logiciel, cependant, devrait croître à 16,7 % par an jusqu'en 2031, le rythme le plus rapide par composant, car les algorithmes d'intelligence artificielle en périphérie offrent désormais une reconnaissance des mauvaises herbes en temps réel, une estimation des rendements et une optimisation des itinéraires sans latence cloud. Deere See and Spray Ultimate traite vingt images par seconde sur des cartes Nvidia Jetson, déclenchant les buses en cinquante millisecondes et réduisant les volumes d'herbicides jusqu'à 80 %. À mesure que les cycles de mise à jour se raccourcissent pour passer à des mises à jour trimestrielles par voie hertzienne, les frais d'abonnement liés aux gains de performance génèrent des marges brutes supérieures à celles des seules ventes de matériel. Par conséquent, la capture de valeur par les logiciels déplace le centre de revenus de la taille du marché des robots agricoles vers l'analyse de données et le soutien à la décision prédictive.

Analyse géographique

L'Amérique du Nord détenait une part de 33,0 % en 2025, soutenue par les grandes exploitations de cultures en rangs du Midwest et les opérations de cultures spécialisées à haute valeur ajoutée en Californie, où le salaire horaire moyen de la main-d'œuvre salariée était de 19,52 USD. La production en série du tracteur autonome Deere 8R en 2024 a offert aux producteurs de maïs et de soja une voie commerciale vers une exploitation sans conducteur sur toute la saison. Les provinces des Prairies canadiennes ont introduit des programmes de remboursement provinciaux couvrant jusqu'à 30 % des mises à niveau autonomes, augmentant l'adoption dans les secteurs du blé et du canola. Malgré des réseaux de concessionnaires solides, les obstacles à l'interopérabilité entre les grandes marques tempèrent la croissance, car les agriculteurs hésitent à s'enfermer dans des écosystèmes mono-fournisseur.

La région Asie-Pacifique devrait croître à un rythme de 14,8 % par an jusqu'en 2031, le rythme régional le plus rapide. Le Japon fait face à une contraction démographique rapide, l'âge moyen des agriculteurs dépassant 68 ans. Pour y remédier, le Ministère de l'agriculture, des forêts et de la pêche subventionne des repiqueurs de riz autonomes capables de planter 10 hectares par jour. Le plan de la Chine visant à atteindre une couverture de l'agriculture intelligente de 30 % d'ici 2025 canalise des fonds vers des fabricants nationaux tels que FJDynamics, qui a expédié son cinq millième tondeuse autonome, à un rythme équivalent au salaire horaire moyen de la région la plus performante de la zone Asie-Pacifique, renforçant l'autonomie collective. L'Australie exploite des désherbeurs robotisés pour lutter contre le ray-grass résistant aux herbicides, et Carbon Robotics a déployé 20 unités LaserWeeder dans le Queensland et la Nouvelle-Galles du Sud en 2024.

En Europe, l'Allemagne, les Pays-Bas et la France ont ensemble installé plus de 10 000 robots de traite Lely, DeLaval et GEA en 2024, réduisant de moitié les heures de travail et améliorant la régularité des rendements. Le Moyen-Orient et l'Afrique, bien que comparativement plus petits, expérimentent des robots dans des serres hydroponiques où la rareté de l'eau et le stress thermique limitent la main-d'œuvre humaine.

Paysage concurrentiel

Le marché des robots agricoles présente une concentration modérée, les cinq premiers acteurs, Deere & Company, DJI, CNH Industrial N.V., AGCO Corporation et Lely, représentant la majorité des revenus mondiaux en 2025. Deere s'appuie sur un réseau de 1 500 concessionnaires en Amérique du Nord pour associer les mises à niveau d'autonomie à des conseils agronomiques, ancrant son écosystème autour de la plateforme cloud du Centre des opérations. DJI transfère les efficiences d'échelle des drones grand public dans les modèles agricoles, revendiquant une part de 70 % des expéditions mondiales de drones agricoles en 2024. CNH Industrial a intégré le logiciel de guidage de Raven Industries après une acquisition de 2,1 milliards USD, approfondissant le contrôle vertical sur le matériel et la télématique. Les dépôts de brevets mettent l'accent sur les algorithmes de vision par ordinateur et la fusion de capteurs. Deere seul détient plus de 200 brevets actifs pour la pulvérisation de précision et la navigation autonome.

Les start-ups restent essentielles dans les niches spécialisées. FarmWise et Naïo Technologies proposent des modèles de service à l'hectare pour les parcelles maraîchères à haute densité, offrant une flexibilité que les grands fournisseurs d'équipements n'ont pas encore. Le robot ARA solaire d'EcoRobotix réduit l'utilisation des herbicides de 95 %, attirant les producteurs de légumes européens soumis à des réglementations strictes sur les pesticides. La consolidation devrait s'intensifier à mesure que les acteurs établis absorbent les innovateurs de niche, à l'image de l'acquisition antérieure de Blue River Technology par Deere et du rachat de Precision Planting par AGCO.

Leaders du secteur des robots agricoles

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Lely

DJI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : À l'Agritechnica 2025, la marque Fendt d'AGCO a lancé le Fendt Xaver GT de nouvelle génération, une plateforme robotique autonome pour le semis de précision et les soins aux cultures, dotée d'une motorisation diesel-électrique pour une longue autonomie, de l'intelligence artificielle, d'une largeur de voie réglable et d'un nouveau montage central pour divers outils, accompagnée d'investissements en Amérique du Sud, mettant l'accent sur l'efficacité et la durabilité dans l'agriculture intelligente.

- Septembre 2025 : Orchard Robotics a obtenu 22 millions USD lors d'un tour de table de série A pour déployer son logiciel d'intelligence fruitière dans les vergers de l'État de Washington et de Californie.

- Février 2025 : Carbon Robotics a lancé la gamme de produits LaserWeeder G2, avec des conceptions plus légères et modulaires et une vitesse accrue pour servir des exploitations de tailles variées, allant des petites opérations aux grandes fermes de 80 à 800 acres, avec des modèles adaptés à des besoins diversifiés.

- Octobre 2024 : Carbon Robotics a levé 70 millions USD lors d'un tour de table de série D, mené par NVentures. L'entreprise a dévoilé ses ambitions d'augmenter la production de sa plateforme LaserWeeder. Cette plateforme innovante utilise la vision par ordinateur et des lasers CO2 pour éliminer les mauvaises herbes sans recours aux produits chimiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des robots agricoles comprend toute machine autonome ou semi-autonome, ainsi que les logiciels associés et les services après-vente, qui effectue des tâches à la ferme telles que le semis, la pulvérisation, la traite, la récolte et la surveillance des champs, dans les champs ouverts et les sites de culture protégée à travers le monde.

Les systèmes utilisés uniquement pour la manutention en entrepôt ou les stations de conditionnement post-récolte sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Tracteurs sans conducteur

- Véhicules aériens sans pilote et drones

- Robots de traite

- Robots de récolte et de cueillette

- Robots de désherbage

- Autres

- Par application

- Agriculture des cultures

- Gestion de l'élevage

- Gestion laitière

- Aquaculture

- Agriculture en serre

- Par composant

- Matériel

- Logiciel

- Services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des revendeurs d'équipements, des intégrateurs de drones, des directeurs de coopératives laitières et des professeurs d'agronomie en Amérique du Nord, en Europe et en Asie-Pacifique.

Ces entretiens avec des experts ont permis de clarifier les heures d'utilisation des robots, les prix moyens en vigueur et les facteurs d'adoption, nous permettant d'affiner les hypothèses formulées précédemment.

Recherche documentaire

Nous avons collecté des indicateurs macroéconomiques auprès de l'Organisation des Nations Unies pour l'alimentation et l'agriculture, de l'USDA, d'Eurostat et du ministère de l'Agriculture de Chine, examiné les familles de brevets via Questel, et extrait les répartitions des revenus des entreprises à partir de D&B Hoovers et des rapports 10-K publics.

Les séries de salaires du travail issues de la Banque mondiale et les données d'expédition de Volza ont contribué à estimer le volume de dépenses et les prix de vente moyens.

Les sources citées n'illustrent qu'une partie des bases de données consultées ; de nombreux ensembles de données publics supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous partons d'une approche descendante (top-down) reconstituant le volume de dépenses agricoles à partir de la superficie mondiale des terres cultivées, du cheptel et de l'escalade régionale des coûts de main-d'œuvre, puis nous appliquons des taux de pénétration confirmés lors des entretiens avec les experts.

Les agrégations de revenus des fournisseurs et le prix de vente moyen échantillonné multiplié par les expéditions unitaires fournissent des contre-vérifications ascendantes (bottom-up) sélectives qui ajustent les totaux.

Cet alignement descendant et ascendant garantit la cohérence interne avant l'établissement des prévisions.

Les principaux leviers du modèle comprennent l'indice des salaires agricoles, les expéditions annuelles de drones, le prix de vente moyen (ASP) des robots, les hectares gérés avec l'agriculture de précision et le financement en capital-risque dans l'agri-tech.

Une régression multivariée sur ces facteurs génère les perspectives 2025-2030, tandis que l'analyse de scénarios évalue les chocs liés aux subventions.

Des moyennes pondérées régionalement, validées par des experts, comblent les lacunes éventuelles dans les données d'entrée.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux séries commerciales, de brevets et financières, et nous soumettons les écarts inhabituels à des réviseurs seniors avant validation finale.

Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle lorsque des changements majeurs de politique ou de technologie surviennent.

Une nouvelle analyse par un analyste précède chaque livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les robots agricoles est fiable

Les estimations publiées divergent souvent car les fournisseurs choisissent des périmètres, des variables et des calendriers de mise à jour différents.

Certains ne comptabilisent que le matériel, d'autres intègrent les abonnements logiciels, tandis que quelques-uns convertissent les devises avec des taux fixes qui ignorent l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25 Md USD (2025) | Mordor Intelligence | Aucun |

| 16,6 Md USD (2024) | Global Consultancy A | Exclut les logiciels et services, taux de change fixes |

| 17,1 Md USD (2025) | Industry Journal B | S'appuie sur une enquête d'expédition sans triangulation des dépenses agricoles |

| 21,0 Md USD (2024) | Regional Consultancy C | Inclut les robots d'entrepôt post-récolte hors du périmètre de Mordor |

La comparaison montre que la sélection rigoureuse du périmètre, la modélisation à double approche et l'actualisation annuelle de Mordor créent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des robots agricoles en termes monétaires en 2026 ?

La taille du marché des robots agricoles a atteint 18,0 milliards USD en 2026.

Quel taux de croissance annuel est anticipé pour les robots agricoles jusqu'en 2031 ?

Le marché devrait se développer à un taux de croissance annuel composé de 18,07 %, pour atteindre 41,3 milliards USD d'ici 2031.

Quelle catégorie de produits domine actuellement les ventes de robots agricoles ?

Les véhicules aériens sans pilote et les drones sont en tête avec une part de revenus de 36,0 % en 2025 en raison de leur utilisation généralisée dans la reconnaissance et la pulvérisation de précision.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 14,8 % jusqu'en 2031, stimulée par les subventions gouvernementales japonaises et chinoises et les pénuries de main-d'œuvre.

Quel modèle commercial gagne du terrain auprès des petites exploitations ?

La robotique en tant que service, qui convertit le coût en capital en paiements par abonnement, accélère l'adoption par les petits et moyens producteurs.

Dernière mise à jour de la page le: