Taille et part du marché de l'agriculture intérieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.73 Milliards de dollars |

| Taille du Marché (2031) | 12.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

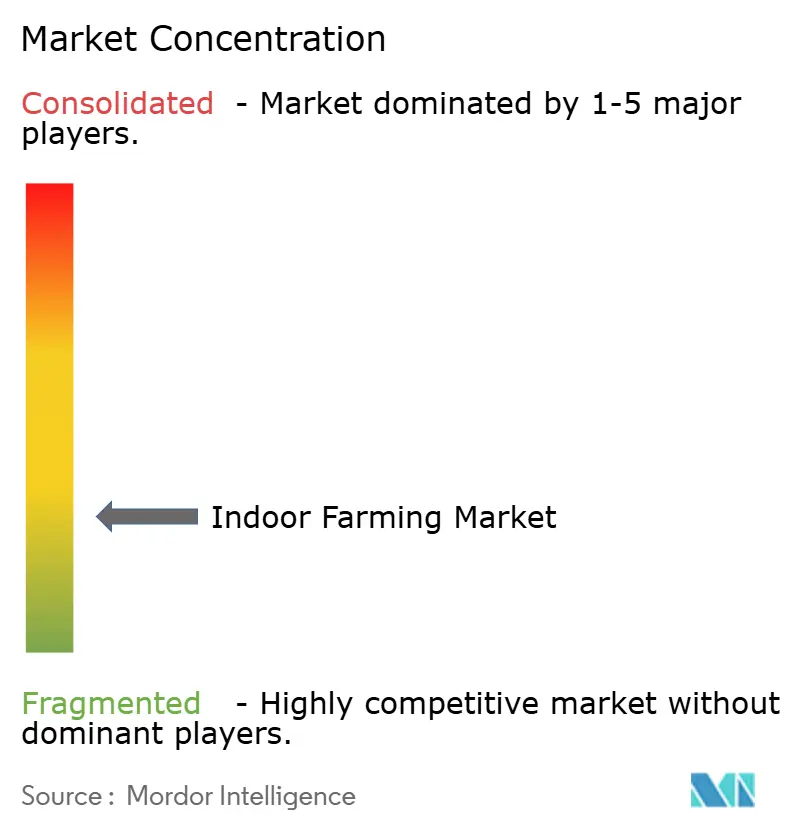

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture intérieure par Mordor Intelligence

La taille du marché de l'agriculture intérieure était évaluée à 9,30 milliards USD en 2025 et devrait atteindre 9,73 milliards USD en 2026, puis progresser jusqu'à 12,60 milliards USD d'ici 2031, avançant à un TCAC de 5,31 % durant la période de prévision (2026–2031). Une urbanisation soutenue, des normes de sécurité alimentaire plus strictes et des perturbations météorologiques extrêmes poussent les détaillants et les gouvernements vers l'agriculture en environnement contrôlé. La baisse des coûts des diodes électroluminescentes (DEL) et des systèmes de chauffage, ventilation et climatisation (CVC) comprime les dépenses d'exploitation, tandis que les revenus issus des crédits carbone renforcent la viabilité économique des projets dans les régions qui monétisent les produits à faibles émissions. Les grandes surfaces et entrepôts vacants offrent des empreintes à faible coût, permettant une conversion rapide en fermes à plusieurs niveaux qui raccourcissent la livraison du dernier kilomètre et réduisent les pertes. Les partenariats technologiques entre fournisseurs d'équipements et producteurs accélèrent le déploiement de l'automatisation et établissent des références de performance dans diverses zones géographiques. Les premiers adoptants élargissent leur gamme de produits au-delà des légumes-feuilles pour inclure les fraises et les tomates en grappe, à mesure que les algorithmes de rendement s'améliorent et que les prix premium restent stables.

Principaux enseignements du rapport

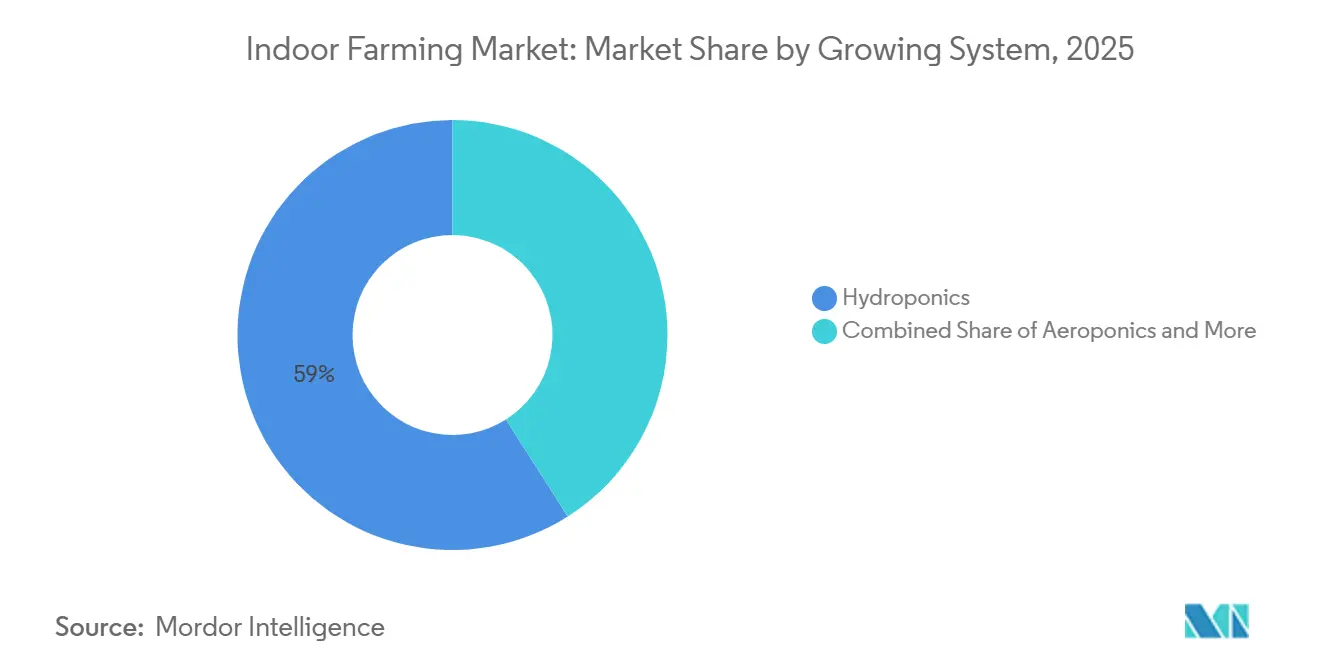

- Par système de culture, l'hydroponie représentait 59,0 % de la part du marché de l'agriculture intérieure en 2025, tandis que l'aéroponie devrait s'accélérer à un TCAC de 15,0 % jusqu'en 2031.

- Par type d'installation, les serres en verre ou en polyéthylène représentaient 53,1 % de la part du marché de l'agriculture intérieure en 2025, et les fermes en conteneurs sont en bonne voie pour un TCAC de 14,0 % jusqu'en 2031.

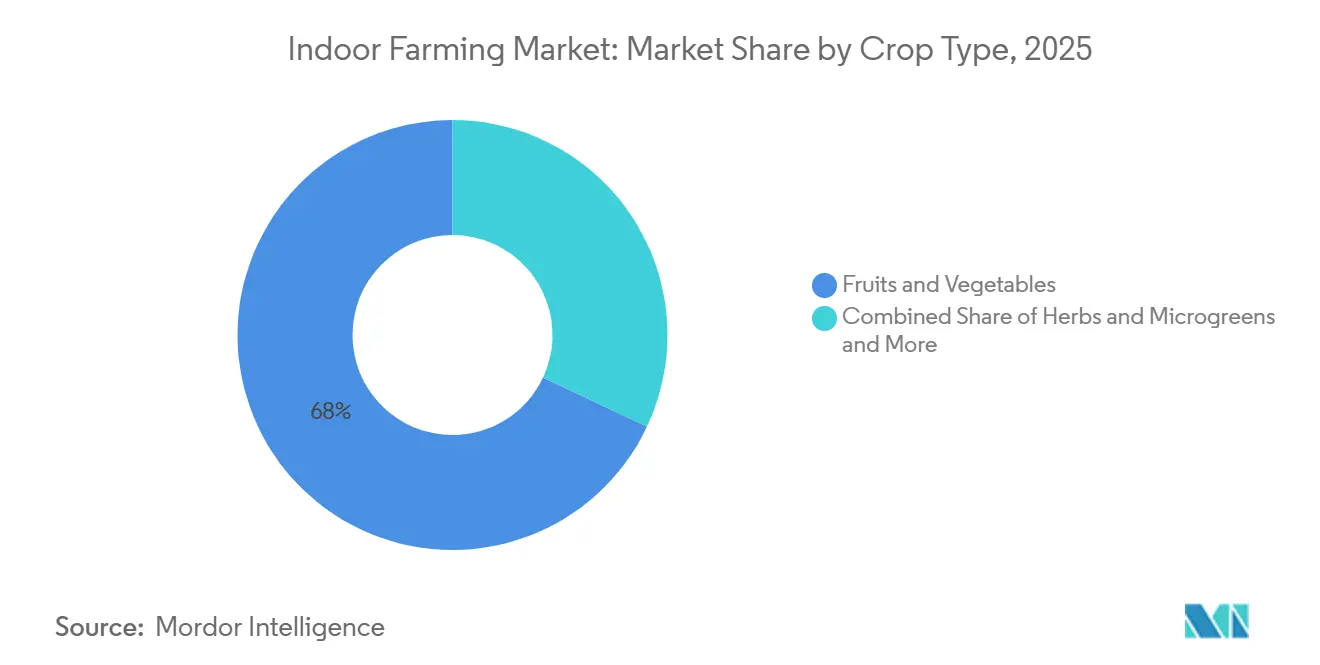

- Par type de culture, les fruits et légumes représentaient 68,0 % de la taille du marché de l'agriculture intérieure en 2025, tandis que les herbes et micropousses sont positionnées pour un TCAC de 13,0 % jusqu'en 2031.

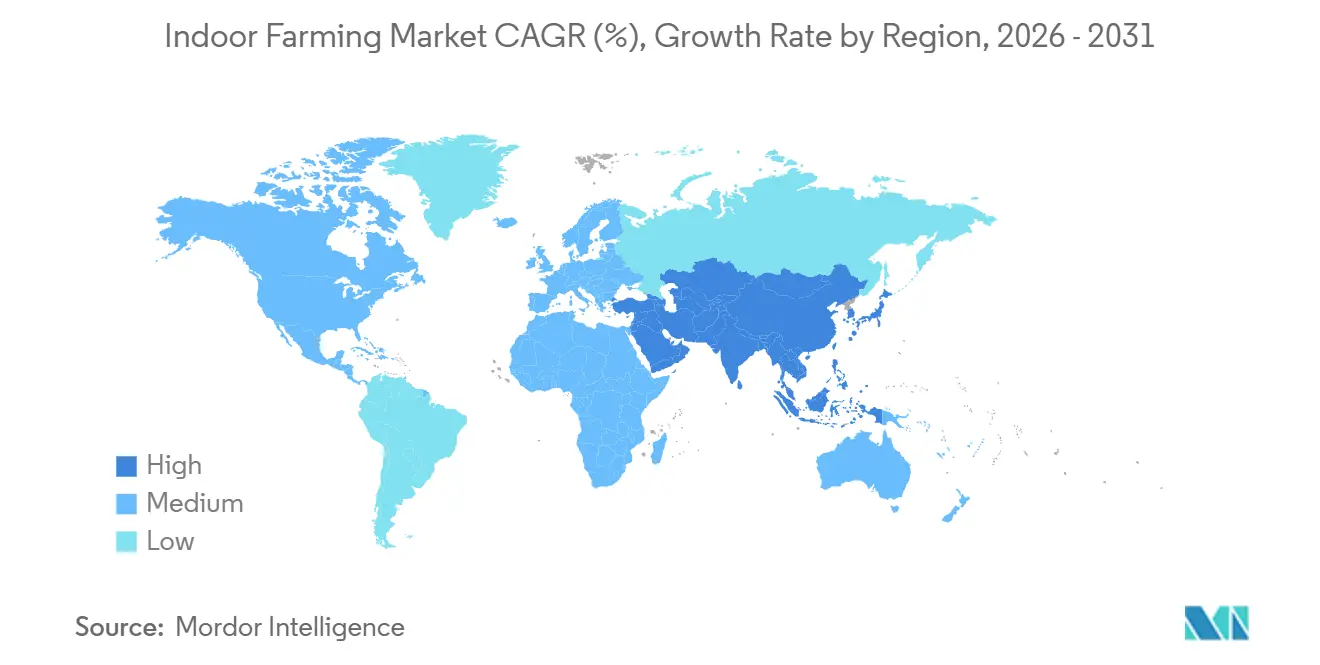

- Par région, l'Europe a dominé le marché de l'agriculture intérieure avec une part de 33,9 % en 2025, tandis que la région Asie-Pacifique devrait afficher le TCAC le plus élevé de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'agriculture intérieure

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande urbaine de produits frais sans pesticides | +4.8% | Mondial, avec des pics en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Efficacité des diodes électroluminescentes (DEL) et baisse des coûts des systèmes de chauffage, ventilation et climatisation (CVC) | +5.2% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Réduction des terres arables et volatilité des conditions météorologiques extrêmes | +4.5% | Mondial, aigu au Moyen-Orient, en Asie-Pacifique et en Afrique du Nord | Long terme (≥ 4 ans) |

| Production annuelle garantissant des chaînes d'approvisionnement résilientes | +3.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réaffectation des surfaces commerciales et entrepôts vacants excédentaires | +2.9% | Amérique du Nord et Europe, émergent en Asie urbaine | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour les produits à faible empreinte | +2.3% | Europe et Amérique du Nord, programmes pilotes en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande urbaine de produits frais sans pesticides

Les consommateurs soucieux de leur santé dans les zones métropolitaines sont prêts à payer des primes de 20 % à 30 % pour des légumes cultivés localement et sans pesticides. Cela crée un avantage de prix que les fermes intérieures exploitent pour compenser des coûts de production plus élevés. Des détaillants tels que Whole Foods et Kroger ont conclu des accords d'approvisionnement pluriannuels avec Gotham Greens et BrightFarms en 2024, garantissant des espaces en rayon et des engagements de volume, ce qui contribue à réduire l'incertitude de la demande[1]Source : Département de l'Agriculture des États-Unis, « Programme de promotion des aliments locaux », ams.usda.gov . Cette tendance est également alimentée par des rappels liés à la sécurité alimentaire concernant de la laitue cultivée en plein champ contaminée par E. coli et Listeria, qui érodent la confiance des consommateurs dans les chaînes d'approvisionnement conventionnelles. La proximité urbaine réduit les coûts logistiques du dernier kilomètre de 40 % à 50 %, permettant des modèles de livraison le jour même requis par les services de kits repas comme HelloFresh et Blue Apron. De plus, le Programme de promotion des aliments locaux du Département de l'Agriculture des États-Unis a alloué 50 millions USD en 2025 pour soutenir l'infrastructure de l'agriculture urbaine, notamment des subventions pour les installations en environnement contrôlé respectant les normes de certification des Bonnes Pratiques Agricoles.

Efficacité des diodes électroluminescentes (DEL) et baisse des coûts des systèmes de chauffage, ventilation et climatisation (CVC)

L'efficacité des luminaires DEL a dépassé 3,0 micromoles par joule en 2025, marquant une amélioration de 25 % par rapport aux niveaux de 2020 et réduisant la consommation d'électricité par kilogramme de laitue d'environ 18 %. Des fabricants tels que Signify et Osram ont introduit des systèmes à spectre réglable en 2024, optimisant l'efficacité photosynthétique à différents stades de croissance et minimisant le gaspillage d'énergie durant les phases végétatives et de floraison. Les innovations en matière de chauffage, ventilation et climatisation (CVC), notamment les déshumidificateurs à dessiccant et la ventilation à récupération de chaleur, ont réduit les coûts de contrôle climatique de 15 % à 20 % en 2025. Ces avancées ont rendu la production annuelle économiquement viable dans les climats chauds tels que les Émirats arabes unis et l'Arabie saoudite. L'Agence internationale de l'énergie prévoit que l'efficacité de l'éclairage à semi-conducteurs atteindra 3,5 micromoles par joule d'ici 2027, réduisant davantage l'écart d'intensité énergétique entre l'agriculture intérieure et l'agriculture en plein champ.

Réduction des terres arables et volatilité des conditions météorologiques extrêmes

Les terres arables mondiales par habitant ont diminué de 0,22 hectare en 2000 à 0,19 hectare en 2024, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, intensifiant la concurrence pour les sols productifs et réduisant la viabilité des terres agricoles marginales. Les événements météorologiques extrêmes ont perturbé 12 % des récoltes mondiales de légumes en 2024, selon l'Organisation météorologique mondiale, entraînant des pénuries d'approvisionnement et une augmentation de 30 % à 50 % des prix de gros dans les régions touchées. En réponse, le gouvernement de Singapour a imposé que 30 % des besoins nutritionnels soient satisfaits localement d'ici 2030, allouant 144 millions SGD (107 millions USD) en 2024 pour subventionner les fermes verticales et les serres sur les toits, réduisant ainsi la dépendance aux importations. De même, le Ministère de l'Agriculture, des Forêts et de la Pêche du Japon a élargi son programme de subventions aux usines végétales en 2025, couvrant jusqu'à 50 % des coûts d'investissement pour les installations adoptant des technologies économes en énergie et des conceptions résilientes aux catastrophes.

Production annuelle garantissant des chaînes d'approvisionnement résilientes

En réponse aux pénuries d'approvisionnement saisonnières et aux goulots d'étranglement du transport mis en évidence lors de la pandémie de 2020–2021, les détaillants et les opérateurs de restauration diversifient leurs stratégies d'approvisionnement. Les fermes intérieures, non affectées par les fluctuations météorologiques, garantissent des volumes de production constants. Cette fiabilité permet aux épiciers de réduire les stocks de sécurité, de diminuer les pertes et de libérer du fonds de roulement. En concluant des accords d'approvisionnement pluriannuels avec des producteurs intérieurs, les détaillants peuvent respecter des calendriers de réapprovisionnement hebdomadaires dans leurs réseaux régionaux. Cette stratégie a conduit à une réduction notable de 60 % des ruptures de stock par rapport à l'approvisionnement auprès des champs traditionnels. Des chaînes d'approvisionnement aussi fiables permettent aux détaillants d'améliorer la rotation des stocks et d'affiner la planification de la main-d'œuvre, aboutissant à une baisse de 10 % à 15 % des coûts globaux de la chaîne d'approvisionnement. Le Service de commercialisation agricole du Département de l'Agriculture des États-Unis note qu'en hiver, lorsque la production en plein champ diminue dans les principales régions de culture, les produits cultivés en environnement contrôlé atteignent des prix de gros premium. Cette hausse saisonnière des prix représente non seulement une opportunité de marge lucrative pour les opérateurs intérieurs, mais raccourcit également les délais de récupération de leurs investissements en capital.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et intensité énergétique | −6.2% | Mondial, aigu dans les marchés à coût d'électricité élevé | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre horticole qualifiée | −3.8% | Mondial, sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Retrait du financement par capital-risque après des faillites très médiatisées | −2.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Congestion du réseau urbain et limites de disponibilité de l'énergie | −2.1% | Métropoles denses en Amérique du Nord, Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et intensité énergétique

L'investissement en capital initial pour une ferme verticale d'un acre varie entre 10 millions USD et 25 millions USD, selon le niveau d'automatisation et les exigences de contrôle climatique. Ce coût élevé crée une barrière à l'entrée significative, limitant la participation aux entités bien financées ou à celles ayant accès à un financement subventionné. Les dépenses énergétiques représentent 25 % à 35 % des coûts d'exploitation, les installations dans des régions telles que la Californie et l'Allemagne, où les coûts de l'électricité sont élevés, faisant face à des délais de rentabilité dépassant sept ans, ce qui décourage l'investissement. La faillite d'AppHarvest en 2023, causée par des dépassements de coûts et des rendements inférieurs, a davantage alarmé les prêteurs et les investisseurs en actions, entraînant un resserrement de la disponibilité du crédit pour les nouveaux projets en 2024 et 2025. En 2025, l'Initiative Better Buildings du Département de l'Énergie des États-Unis a alloué 30 millions USD en subventions pour des projets pilotes de systèmes de stockage d'énergie visant à déplacer la consommation d'électricité vers les heures creuses, réduisant les charges de pointe de 20 % à 30 %. L'adoption a été limitée aux installations disposant d'un espace de toit adéquat ou de terrain adjacent pour les installations de batteries.

Pénurie de main-d'œuvre horticole qualifiée

L'agriculture en environnement contrôlé requiert des connaissances spécialisées en physiologie végétale, gestion des nutriments et calibration des systèmes climatiques — des compétences que les travailleurs agricoles traditionnels ne possèdent souvent pas et que les universités ont été lentes à intégrer dans leurs programmes de formation à grande échelle. En 2025, les coûts de main-d'œuvre pour les horticulteurs formés aux États-Unis se situaient en moyenne entre 55 000 USD et 75 000 USD par an, soit 30 % à 40 % de plus que les salaires de la main-d'œuvre agricole générale, comprimant ainsi les marges des petits opérateurs. Les fournisseurs d'automatisation, tels que Iron Ox et 80 Acres Farms, ont introduit des systèmes robotisés de transplantation et de récolte en 2024 et 2025, réduisant les besoins en main-d'œuvre de 50 % à 60 %. Ces systèmes impliquent des coûts initiaux allant de 2 millions USD à 5 millions USD et nécessitent une maintenance spécialisée, effectuée uniquement par un nombre limité de techniciens qualifiés[2]Source : Département de l'Agriculture des États-Unis, « Programmes de développement de la main-d'œuvre de l'Institut national de l'alimentation et de l'agriculture », nifa.usda.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de culture : l'efficacité hydrique stimule l'essor de l'aéroponie

L'hydroponie représentait 59,0 % de la taille du marché de l'agriculture intérieure en 2025, soutenue par des décennies de recherche agronomique et un réseau de fournisseurs bien établi pour les pompes, les réservoirs et les solutions nutritives. Selon la communication sur le développement durable d'AeroFarms en 2024, les systèmes aéroponiques utilisent 95 % moins d'eau que les méthodes à base de sol et 40 % moins que l'hydroponie, un avantage significatif dans des régions comme le Moyen-Orient, où les coûts de l'eau dessalée varient de 1,50 USD à 2,00 USD par mètre cube[3]Source : AeroFarms, « Rapport de développement durable 2025 », aerofarms.com. L'économie des cultures plutôt que les préférences techniques influence de plus en plus le choix des systèmes de culture. Par exemple, les légumes-feuilles, qui nécessitent des zones racinaires peu profondes et une rotation rapide, sont bien adaptés aux techniques à film nutritif. À l'inverse, les cultures à haute valeur ajoutée comme les baies justifient la complexité de l'aéroponie, car une meilleure circulation de l'air améliore la fermeté et la couleur des fruits, permettant une tarification premium.

L'aéroponie devrait s'accélérer à un TCAC de 15,0 % jusqu'en 2031, le taux de croissance le plus élevé parmi les systèmes d'agriculture intérieure, portée par la nécessité de conserver l'eau dans les zones sujettes à la sécheresse et d'accélérer les cycles de culture en délivrant les nutriments directement aux zones racinaires sous forme de brouillard. L'aquaponie, qui combine la pisciculture et la culture maraîchère, reste une approche de niche en raison des défis réglementaires liés aux permis d'aquaculture et de l'expertise requise en horticulture et en biologie aquatique. Les systèmes intérieurs à base de sol sont préférés par les exploitations certifiées biologiques qui ne peuvent pas utiliser de nutriments synthétiques. Ces systèmes nécessitent des lits de culture plus profonds et des cycles de culture plus longs, ce qui réduit le débit.

Par type d'installation : les serres dominent tandis que les fermes verticales gagnent en dynamisme

Les serres en verre ou en polyéthylène représentaient 53,1 % des installations en 2025, tirant parti de leur dépendance partielle au rayonnement solaire gratuit et de décennies d'avancées en ingénierie. Leur construction modulaire réduit les dépenses d'investissement par pied carré et favorise la culture de cultures de grande taille, telles que les tomates en grappe et les concombres. Les innovations récentes dans la technologie des serres comprennent des revêtements de verre dynamiques qui ajustent la transmission de la lumière, réduisant la charge d'évaporation tout en maintenant des niveaux optimaux de rayonnement photosynthétiquement actif. En revanche, les développeurs de fermes verticales se concentrent sur les refroidisseurs à récupération de chaleur et les systèmes de stockage à changement de phase pour réduire la consommation d'électricité en période de pointe. Les logiciels de gestion de l'énergie intègrent les cycles d'éclairage aux systèmes de chauffage, ventilation et climatisation (CVC), réalisant des économies d'énergie allant jusqu'à 25 % dans les installations de nouvelle génération.

Les fermes en conteneurs sont en bonne voie pour un TCAC de 14,0 % jusqu'en 2031, ce qui en fait le type d'installation à la croissance la plus rapide. Leur conception modulaire facilite un déploiement rapide sur les marchés mal desservis et dans les scénarios de secours en cas de catastrophe. Les systèmes intérieurs de culture en eau profonde, qui suspendent les racines des plantes dans des solutions oxygénées et riches en nutriments, sont particulièrement efficaces pour les légumes-feuilles, mais font face à des défis avec les cultures fruitières qui nécessitent un soutien structurel plus solide. Les fermes modulaires en magasin d'Infarm, déployées dans plus de 30 supermarchés européens d'ici 2025, illustrent la tendance vers la production distribuée, qui élimine la logistique de la chaîne du froid et permet aux détaillants de récolter les produits à la demande. En Inde, le secteur de l'agriculture urbaine connaît une croissance rapide. UrbanKisaan prévoit de déployer 50 fermes en conteneurs à Delhi et Mumbai en 2024 et 2025, ciblant les consommateurs de la classe moyenne prêts à payer une prime de 25 % pour des légumes sans pesticides.

Par type de culture : les herbes et micropousses captent des niches premium

Les fruits et légumes représentaient 68,0 % de la part du marché de l'agriculture intérieure en 2025, avec des légumes-feuilles tels que la laitue, le chou frisé et la roquette en tête du segment. Ces cultures sont privilégiées en raison de leur capacité à tolérer une plantation dense et de leurs cycles de récolte courts de 25 à 35 jours. En revanche, les tomates et les fraises, qui nécessitent des périodes de croissance plus longues et une pollinisation précise, représentaient une part de marché plus faible. Ces cultures atteignent des prix de détail 50 % à 80 % plus élevés que les légumes-feuilles, attirant des investissements de sociétés telles que Revol Greens et Mucci Farms. En 2025, Gotham Greens a augmenté sa capacité de production de tomates de 40 %, en utilisant des drones de pollinisation automatisés qui ont amélioré les taux de nouaison de 70 % à 85 % et réduit les coûts de main-d'œuvre de 0,12 USD par kilogramme.

Les herbes et micropousses sont positionnées pour un TCAC de 13,0 % jusqu'en 2031, dépassant le taux de croissance des fruits et légumes. Cette croissance est portée par une demande croissante des chefs et des cuisiniers amateurs qui apprécient l'intensité aromatique et l'attrait visuel que les produits cultivés en intérieur offrent par rapport à ceux cultivés en plein champ. Le basilic, l'herbe au volume le plus élevé, bénéficie d'un cycle de récolte de 21 jours et d'une forte demande des restaurants italiens et des fabricants de pesto. Pendant ce temps, les herbes spécialisées comme l'estragon et le germe de blé s'adressent à des marchés de niche prêts à payer des coûts unitaires plus élevés. Les fleurs et plantes ornementales restent un segment de niche au sein du marché de l'agriculture intérieure, principalement concentré dans des régions telles que le Japon et les Pays-Bas. Les consommateurs de ces marchés sont prêts à payer des primes pour des fleurs disponibles toute l'année. Ce segment fait face à la concurrence des importations cultivées en plein champ pendant les saisons de pointe, ce qui peut affecter la rentabilité.

Analyse géographique

L'Europe a dominé le marché de l'agriculture intérieure avec une part de 33,9 % en 2025, soutenue par le cluster avancé de serres de haute technologie des Pays-Bas, une main-d'œuvre qualifiée en contrôle climatique et des incitations fiscales sur le carbone qui favorisent une agriculture à faibles émissions. Les détaillants allemands et espagnols élargissent leurs contrats d'approvisionnement pour inclure des fermes verticales de taille moyenne, qui réduisent les distances de transport et garantissent un inventaire constant tout au long de l'année. Bien que la volatilité des prix de l'énergie représente un défi, la présence de réseaux de chaleur urbaine répandus et la disponibilité croissante d'accords d'achat d'énergie renouvelable contribuent à atténuer les risques de coûts.

La région Asie-Pacifique devrait afficher le TCAC le plus élevé de 9,0 % jusqu'en 2031, portée par la rareté des terres et une classe moyenne urbaine croissante exigeant des produits sûrs et traçables. À Singapour, les subventions gouvernementales et les concessions de surface au sol soutiennent les initiatives d'agriculture sur les toits, bien que des défis subsistent pour équilibrer l'investissement en capital avec la demande locale, comme en témoignent plusieurs fermetures très médiatisées. En Chine, les provinces côtières développent des pôles d'agriculture en environnement contrôlé au sein de nouveaux parcs agri-technologiques

, qui favorisent la collaboration entre les universités et les investisseurs en capital-risque, accélérant l'adoption de pratiques avancées. Au Japon, les services publics municipaux subventionnent l'utilisation de lumières à diodes électroluminescentes (DEL) pour stabiliser les charges du réseau nocturne, réduisant indirectement les coûts de production.

L'Amérique du Nord, bien que marché mature, continue d'étendre sa superficie de serres. Par exemple, le complexe de 1,5 million de pieds carrés de BrightFarms au Texas utilise le refroidissement par évaporation pour maintenir les températures des feuilles en été en dessous de 25 degrés Celsius, permettant des contrats d'approvisionnement annuels avec les épiceries régionales. Au Mexique, la production de légumes sous ombrière est mise à l'échelle pour l'exportation vers les États frontaliers, tirant parti d'un ensoleillement favorable et de coûts de main-d'œuvre plus bas. Le Moyen-Orient investit massivement dans des projets de fermes verticales par le biais de fonds souverains, visant à renforcer la sécurité alimentaire et à réduire les besoins en dessalement. En Afrique, l'agriculture intérieure en est à ses débuts, avec une adoption notable au Kenya et en Afrique du Sud, où des fermes en conteneurs alimentées à l'énergie solaire pallient une alimentation électrique peu fiable. Ces développements soulignent le potentiel de croissance de la région sur le marché de l'agriculture intérieure.

Paysage réglementaire

La réglementation de l'agriculture en intérieur combine de plus en plus la conformité en matière de sécurité alimentaire avec les exigences de performance énergétique et environnementale des bâtiments. Aux États-Unis, la FDA a donné la priorité à la traçabilité et à la tenue de registres dans le cadre du Food Safety Modernization Act, et a prolongé l'échéance de conformité à la Food Traceability Rule jusqu'en juillet 2028. Cela déplace la planification à court terme pour les légumes-feuilles et les herbes aromatiques, tout en maintenant les exigences documentaires au cœur du développement commercial à grande échelle. Les programmes de financement public jouent également un rôle de soutien politique, l'USDA NIFA ayant publié en juin 2026 un avis d'appel à propositions (Notice of Funding Opportunity) pour l'Urban, Indoor, and Other Emerging Agricultural Production Research, Education, and Extension Initiative (ALN 10.333). La prolongation de la loi agricole (P.L. 119-37) maintient les autorisations pour les programmes connexes jusqu'à la fin de l'exercice fiscal 2026.

Les réglementations énergétiques et environnementales se durcissent également de manière à affecter la conception des installations et les coûts d'exploitation. En février 2026, la California Energy Commission a publié un rapport CASE provisoire pour les normes de 2028, proposant des révisions aux exigences d'efficacité de l'éclairage horticole pour les installations de culture en intérieur avec des charges supérieures à 40 kW. Cela renforce l'efficacité à la fois comme exigence de conformité et comme levier de gestion des coûts pour les fermes verticales et les serres à haute intensité. Au niveau des États, l'État de New York a mis en œuvre des règles énergétiques et environnementales pour les installations de culture en intérieur (9 NYCRR 125.1), et le Maryland a introduit une législation lors de la session 2026 (HB 1342) proposant un portail unique pour l'autorisation de l'agriculture en intérieur ainsi qu'un fonds de programme pour le développement d'installations en environnement contrôlé et hydroponiques. Ensemble, ces mesures montrent une évolution continue vers des structures d'autorisation et d'incitation spécifiques à l'agriculture en intérieur.

Paysage concurrentiel

Le marché de l'agriculture intérieure reste fragmenté, bien que les pressions de consolidation s'intensifient alors que plusieurs entrants fortement financés ont eu du mal à atteindre la rentabilité. D'ici 2025, les cinq plus grands opérateurs ont collectivement capturé une part significative du marché. Les producteurs en serre spécifiques à chaque région continuent de dominer les catégories de produits de base, tandis que les spécialistes des fermes verticales axées sur la technologie se concentrent sur les produits premium. Le contrôle climatique piloté par l'intelligence artificielle est apparu comme un facteur de différenciation essentiel, permettant une qualité constante et réduisant la dépendance à la main-d'œuvre dans un marché où les horticulteurs qualifiés sont en pénurie.

L'efficacité opérationnelle est devenue le principal critère de succès sur le marché de l'agriculture intérieure. Les acteurs leaders ont mis en place des tableaux de bord de coûts en temps réel pour surveiller des indicateurs tels que les kilowattheures par kilogramme et les grammes d'engrais par plante, stimulant des initiatives d'amélioration continue. De nombreux opérateurs performants intègrent également des actifs d'énergie renouvelable ou concluent des accords d'énergie indexés pour stabiliser les coûts énergétiques. Les partenariats stratégiques deviennent de plus en plus courants. Par exemple, l'acquisition de Bustanica par Emirates Flight Catering garantit un approvisionnement dédié pour la restauration à bord tout en servant de modèle d'intégration verticale.

Les opportunités restent solides dans les variétés de baies à haute valeur ajoutée et dans les régions confrontées à des défis de chaîne du froid, où les systèmes logistiques traditionnels sont souvent insuffisants. La modularité gagne du terrain, avec des entreprises proposant des modules de culture préassemblés qui permettent un déploiement du capital deux fois plus rapide que les concurrents construisant sur mesure. Cette approche est particulièrement attrayante pour les détaillants réaffectant des hypermarchés vacants. Alors que les investisseurs privilégient des marges d'EBITDA durables et des avantages technologiques robustes plutôt que la seule échelle, le marché évolue vers des opérateurs capables de démontrer une rentabilité à long terme. Ces tendances remodèlent collectivement le marché de l'agriculture intérieure, favorisant une croissance stable et axée sur l'efficacité.

Leaders du secteur de l'agriculture intérieure

AeroFarms, Inc.

Plenty Unlimited Inc.

Gotham Greens Holdings LLC

Village Farms International Inc.

Fresca Group (Thanet Earth)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les montées en échelle qui combinent une production en environnement contrôlé avec des cultures à plus forte valeur ajoutée, une automatisation plus poussée et des formats de produits réduisant l'exposition à la volatilité des produits frais. Singapour offre une preuve récente en matière de ferme verticale de grand format : Greenphyto a ouvert en janvier 2026 une ferme verticale en intérieur de cinq étages, d'un montant de 80 millions USD, conçue pour produire 2 000 tonnes de légumes-feuilles par an grâce à l'IA intégrée, la robotique et l'automatisation. Au Japon, PLANTX a ouvert une installation pilote à Tokyo (arrondissement de Koto) en juillet 2026, dotée de modules de culture verticale entièrement scellés et d'un contrôle indépendant de paramètres clés tels que l'humidité et la température de l'eau, soutenant des filières de culture premium et traçables dans des marchés urbains à espace limité.

L'expansion de la culture en environnement contrôlé menée par les serres reste un axe majeur pour les ajouts de capacité et l'adoption technologique, en particulier là où la demande du commerce de détail est établie et où les contraintes de main-d'œuvre sont fortes. Village Farms International a indiqué en juin 2026 avoir commencé la culture dans la seconde moitié de l'extension de 550 000 pieds carrés de son installation Delta 2 en Colombie-Britannique, ce qui témoigne d'un investissement continu dans des sites de grande envergure et à forte intensité technologique. Le Canada affiche également une base de commercialisation mesurable pour l'agriculture en environnement contrôlé (CEA), les producteurs en serre ayant généré 3,4 milliards USD de ventes à la sortie de la ferme en 2024 et donnant la priorité à l'automatisation pour améliorer l'efficacité et réduire les besoins en main-d'œuvre, tandis que des opérateurs comme GoodLeaf Farms ont investi dans la R&D en 2025 pour faire progresser les cultivars, les substrats et l'optimisation des rendements. Au-delà de la production primaire, les activités en aval élargissent les bassins de revenus adressables, notamment Edible Garden qui a mandaté E2 Building Group en juillet 2026 pour diriger l'exécution de la construction de son pôle de fabrication Prairie Hills à Webster City, dans l'Iowa. Cette installation est conçue pour produire plus de 100 millions d'unités de boissons prêtes à boire par an, créant un débouché pour les intrants issus d'environnements contrôlés et des formats de marque à conservation longue durée.

Développements récents du secteur

- Juin 2026 : AeroFarms a été racheté par une filiale de Palm Ventures, repositionnant l'entreprise autour de la poursuite des activités et de l'expansion de la distribution de micro-pousses. Cette transaction favorise la recapitalisation et peut accélérer l'expansion de l'offre destinée aux détaillants en stabilisant la propriété et le financement de la production et de la commercialisation.

- Mai 2025 : Plenty a achevé son processus de restructuration et est sortie du Chapter 11 avec un nouveau financement, en resserrant son activité sur les fraises premium. Cette restructuration a réinitialisé la structure du capital de l'entreprise et affiné le positionnement sur ce segment, reflétant une tendance plus large vers des modèles en intérieur économes en capital, avec des économies unitaires plus claires.

- Janvier 2024 : Gotham Greens a ouvert une nouvelle serre dans la région métropolitaine de Dallas, élargissant son empreinte en environnement contrôlé aux États-Unis. Ce site ajoute une capacité d'approvisionnement régionale plus proche des grands centres de population, soutenant des programmes de vente au détail toute l'année et des circuits de distribution plus courts pour les légumes-feuilles frais.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des cultures produites par culture en intérieur où la lumière, la température, l'humidité et l'apport en nutriments sont activement contrôlés à l'intérieur de structures fermées, le chiffre d'affaires étant comptabilisé aux prix de sortie de ferme.

Exclusions du périmètre : l'agriculture en plein champ, les ombrières ou tunnels hauts, et la production animale ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par système de culture

- Aéroponie

- Hydroponie

- Aquaponie

- À base de sol

- Hybride

- Par type d'installation

- Serres en verre ou en polyéthylène

- Fermes verticales intérieures

- Fermes en conteneurs

- Systèmes intérieurs de culture en eau profonde

- Autres types d'installations

- Par type de culture

- Fruits et légumes

- Légumes-feuilles

- Tomate

- Fraise

- Aubergine

- Autres fruits et légumes

- Herbes et micropousses

- Basilic

- Estragon

- Germe de blé

- Autres herbes et micropousses

- Fleurs et plantes ornementales

- Vivaces

- Annuelles

- Ornementales

- Autres fleurs et plantes ornementales

- Autres types de cultures

- Fruits et légumes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Singapour

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une base factuelle solide sur l'horticulture protégée et la production de cultures en intérieur, afin que le modèle repose sur des fourchettes de production et de coûts réalistes. Nous nous sommes appuyés sur des sources publiques telles que l'USDA et d'autres statistiques agricoles nationales, les bases de données de la FAO, les indicateurs macroéconomiques de la Banque mondiale et les statistiques commerciales UN Comtrade pour les intrants connexes.

Afin de garder des hypothèses réalistes, nous avons également examiné les recommandations relatives aux serres et à l'environnement contrôlé émanant de programmes de vulgarisation et de départements gouvernementaux de l'agriculture, ainsi que des articles évalués par des pairs sur les rendements et l'intensité énergétique de l'hydroponie et de la culture verticale. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse fiable ont été utilisés pour vérifier la cohérence du rythme de développement, l'orientation des prix et l'échelle des installations. Le cas échéant, des abonnements payants pour les données financières et de renseignement sur les entreprises, des bases de données de brevets, ainsi que des données d'importation et d'exportation au niveau des expéditions ont été utilisés pour repérer les évolutions d'activité et valider le positionnement des fournisseurs. Ces sources documentaires sont données à titre illustratif uniquement, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de ce que les données documentaires ne peuvent pas montrer clairement, notamment les prix réels à la sortie de ferme, l'utilisation des installations et les combinaisons de cultures effectivement déployées à grande échelle selon les différents formats. Nous avons échangé avec des producteurs, des exploitants de serres, des fournisseurs d'équipements et d'intrants, ainsi que des acheteurs en aval, et les points de vue ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin que les réalités opérationnelles régionales puissent être reflétées dans le modèle final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une approche descendante (top-down), où les empreintes de culture protégée et les signaux d'adoption sont traduits en un bassin de valeur de production en intérieur par région, puis rapprochés de ce que les producteurs et acheteurs jugent réalisable en pratique. Les totaux ont ensuite été corroborés par des approximations ascendantes (bottom-up) sélectives, à l'aide d'échantillons de nombre d'installations, de surface de culture typique par site, et de fourchettes de rendement et de prix attendues, afin de confirmer l'ordre de grandeur.

Les principales données utilisées dans le modèle comprenaient les tendances des surfaces cultivées pour les serres et les installations verticales, les hypothèses de rendement de culture par mètre carré selon le type de système, l'orientation des prix à la sortie de ferme pour les légumes-feuilles et autres cultures en intérieur courantes, l'intensité énergétique et d'éclairage influençant les taux d'exploitation, ainsi que les schémas d'utilisation ou d'indisponibilité des installations réduisant la production nominale. Lorsque les données concrètes manquaient, des fourchettes ont été établies à partir d'un mélange de données agronomiques publiées et de retours d'entretiens, et le point médian n'a été ajusté que lorsque plusieurs vérifications convergeaient dans le même sens.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios étayée par de simples vérifications de type régression entre l'activité d'expansion et des variables telles que les prix de l'énergie, la demande urbaine de produits frais et la volatilité de l'offre liée au climat, puis les hypothèses ont été retestées à travers des retours d'experts complémentaires. Lorsque les vérifications ascendantes ne pouvaient pas couvrir entièrement les petites exploitations, les écarts ont été traités par des facteurs de pénétration rattachés aux schémas d'installation et de production observés, ce qui a permis de garder le modèle reproductible d'une année sur l'autre.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les chiffres finaux ne reposent pas sur une seule série de données. Nous vérifions les résultats par recoupement avec des signaux indépendants tels que l'expansion de la culture protégée, les ajouts de capacité de production annoncés et les mouvements de prix des principales cultures en intérieur, puis les écarts importants sont examinés avant validation finale.

Les valeurs aberrantes font l'objet d'une investigation en réexaminant les facteurs sous-jacents, qui peuvent inclure les hypothèses d'utilisation, le calendrier de conversion des prix régionaux, ou un changement inhabituel dans la combinaison de cultures. Si un écart est significatif et ne peut être expliqué par les preuves documentaires, les experts sont recontactés pour confirmer si le changement est structurel ou temporaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements politiques majeurs, des chocs énergétiques ou des annonces d'expansion significatives, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'agriculture en intérieur selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'agriculture en intérieur varient souvent largement, car les différents éditeurs délimitent différemment ce qui constitue la culture en intérieur, et font également des choix différents concernant les points de prix et la rapidité supposée de montée en puissance des nouvelles capacités. Même lorsque le sujet semble identique, le périmètre sous-jacent et les hypothèses opérationnelles peuvent modifier la valeur rapportée dans des proportions importantes.

Dans cette étude, les principaux facteurs d'écart concernaient l'inclusion complète ou non de la production des grandes serres, le fait que les revenus soient comptabilisés aux prix de sortie de ferme ou étendus aux ventes d'équipements et de logiciels, et le traitement de l'utilisation et des cycles de culture comme constants ou non tout au long de l'année. Le calendrier de conversion des devises, le choix de l'année de référence et la manière dont la pression des coûts énergétiques se reflète dans les hypothèses de prix modifient également le résultat, ce qui explique pourquoi une comparaison à périmètre équivalent nécessite un même périmètre et un même point de valeur.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 50,90 milliards USD (2025) | Utilise un cadre de revenus plus large pouvant intégrer les activités de serre et les flux de valeur adjacents de l'agriculture en intérieur dans le même total, et ancre le dimensionnement à une année de référence antérieure avec une courbe de croissance plus rapide. |

| Éditeur sectoriel B | 24,35 milliards USD (2025) | Reflète souvent un périmètre plus large d'installations et de composants, et le point de valeur peut capter une plus grande partie de la pile technologique en plus de la production agricole, ce qui augmente la valeur de marché mesurée par rapport à la seule production à la sortie de ferme. |

Le tableau montre principalement comment les choix de périmètre et les points de valeur influencent l'écart, car les revenus des équipements et des logiciels peuvent rapidement dépasser les ventes de cultures à la sortie de ferme lorsqu'ils sont regroupés. En maintenant le chiffre lié à la production de cultures en environnement fermé et activement contrôlé aux prix de sortie de ferme, et en testant la résilience des hypothèses d'utilisation et de rendement au moyen d'entretiens, la comparaison aboutit à un résultat différent pour Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle sera la taille attendue du marché de l'agriculture intérieure en 2031 ?

Le marché de l'agriculture intérieure devrait atteindre 12,60 milliards USD d'ici 2031, croissant à un taux de croissance annuel composé (TCAC) de 5,31 % à partir de 9,73 milliards USD en 2026.

Quel système de culture connaît la croissance la plus rapide ?

L'aéroponie devrait croître à un rythme annuel de 15,0 % jusqu'en 2031 en raison de sa supériorité en matière d'efficacité hydrique et de ses cycles de culture accélérés.

Quelles sont les principales pressions sur les coûts auxquelles font face les opérateurs ?

Des investissements en capital initiaux et des dépenses énergétiques élevés, combinés à une pénurie de main-d'œuvre horticole qualifiée, pèsent sur la rentabilité et ralentissent l'expansion.

Quelle région offre le plus fort potentiel de croissance sur le marché de l'agriculture intérieure ?

L'Asie-Pacifique offre le plus fort potentiel de croissance, enregistrant un TCAC de 9,0 % jusqu'en 2031, portée par les initiatives gouvernementales de sécurité alimentaire et les programmes de subventions en capital.

Dernière mise à jour de la page le: