Taille et part de marché des dispositifs ortho-pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

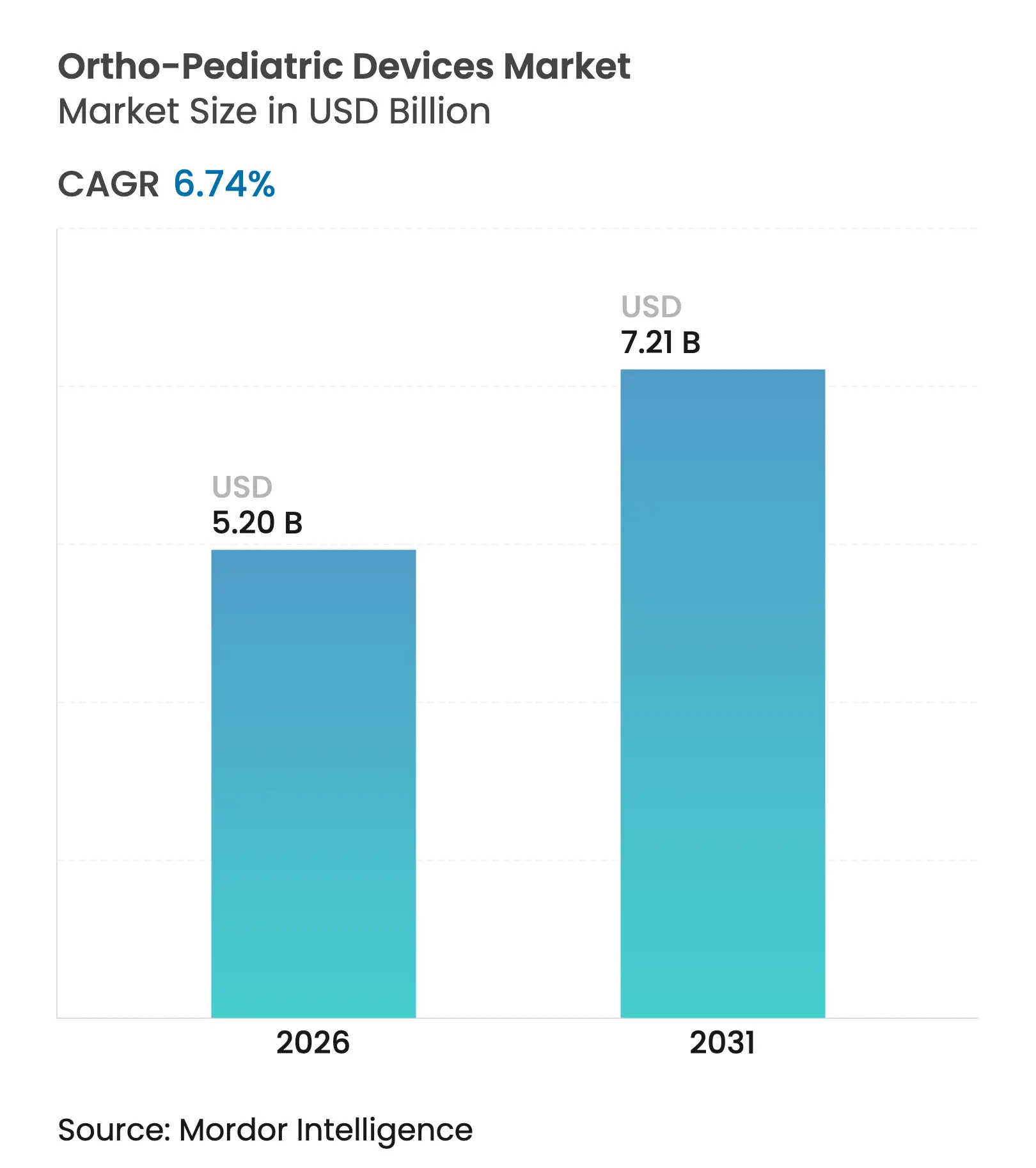

| Taille du Marché (2026) | 5.2 Milliards de dollars |

| Taille du Marché (2031) | 7.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

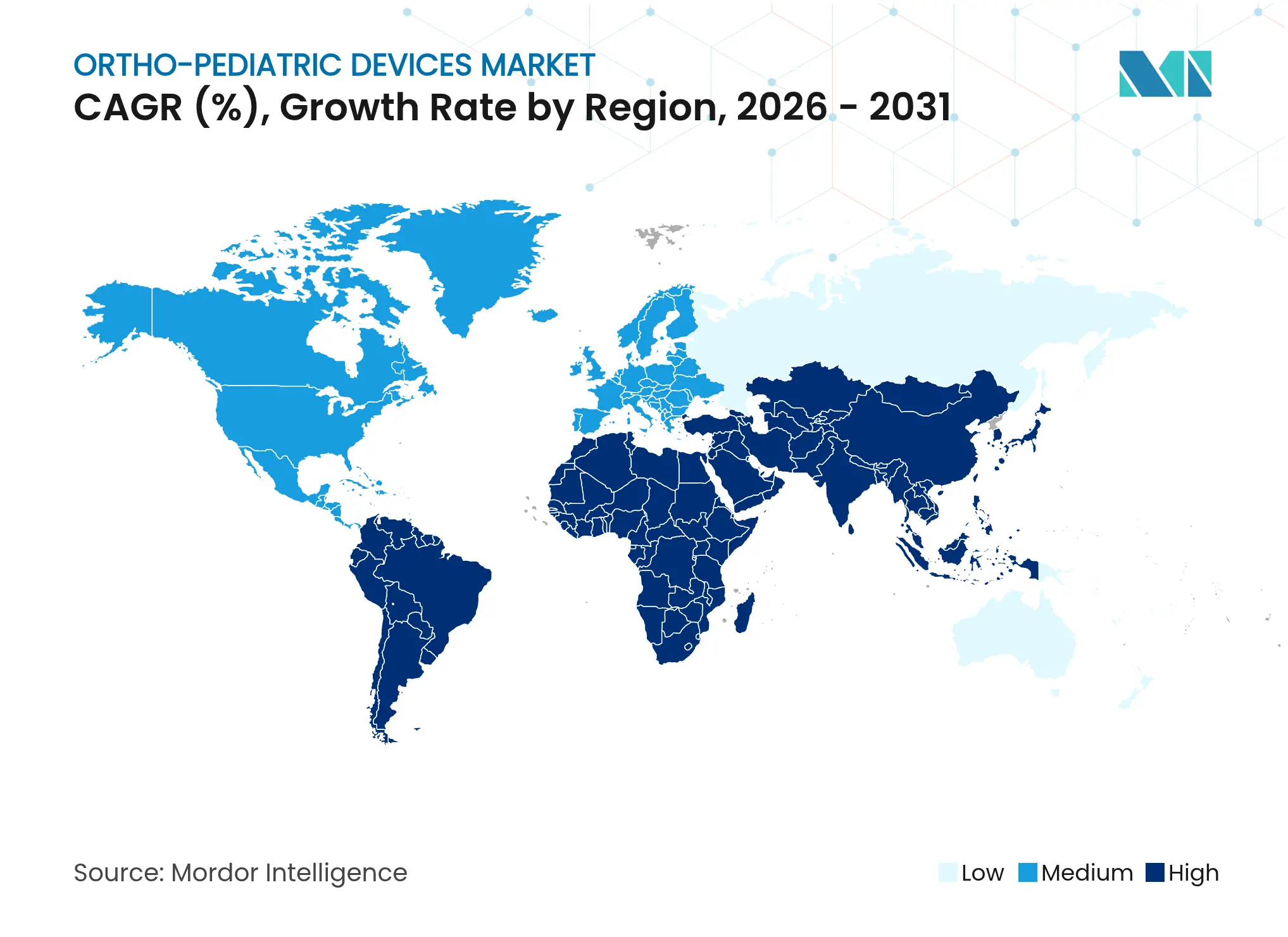

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

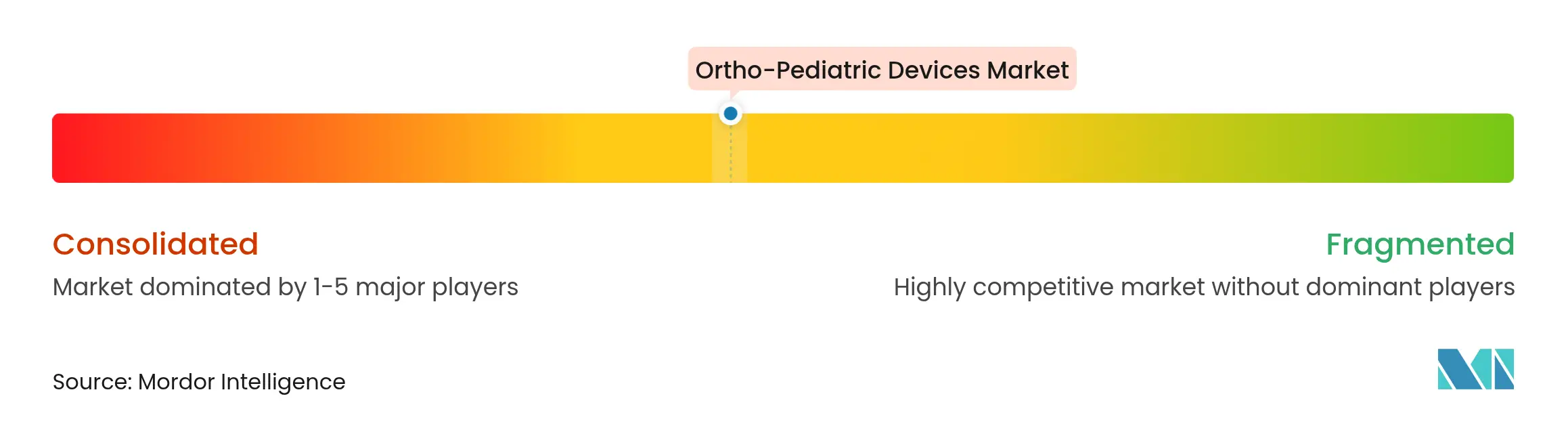

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ortho-pédiatriques par Mordor Intelligence

La taille du marché des dispositifs ortho-pédiatriques devrait passer de 4,87 milliards USD en 2025 à 5,2 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 7,21 milliards USD d'ici 2031, avec un CAGR de 6,74 % sur la période 2026-2031. Les gains de demande découlent d'une augmentation du nombre de fractures infantiles et de déformités congénitales, d'une plus grande disponibilité d'implants ajustables à la croissance, et d'un renforcement rapide des capacités dans les nouveaux pôles chirurgicaux émergents. Les exigences de conception personnalisée pour les squelettes en croissance génèrent des barrières à l'entrée plus élevées que l'orthopédie adulte, aidant les fabricants à maintenir leur pouvoir de fixation des prix. La dynamique est également portée par un glissement à un CAGR de 11,23 % vers les techniques mini-invasives, améliorant les délais de récupération et réduisant les risques de révision. Parallèlement, l'expansion des capacités d'impression 3D et les dispositifs de remboursement favorables dans les économies matures catalysent les cycles d'innovation et renforcent l'adoption mondiale des dispositifs.

Principaux enseignements du rapport

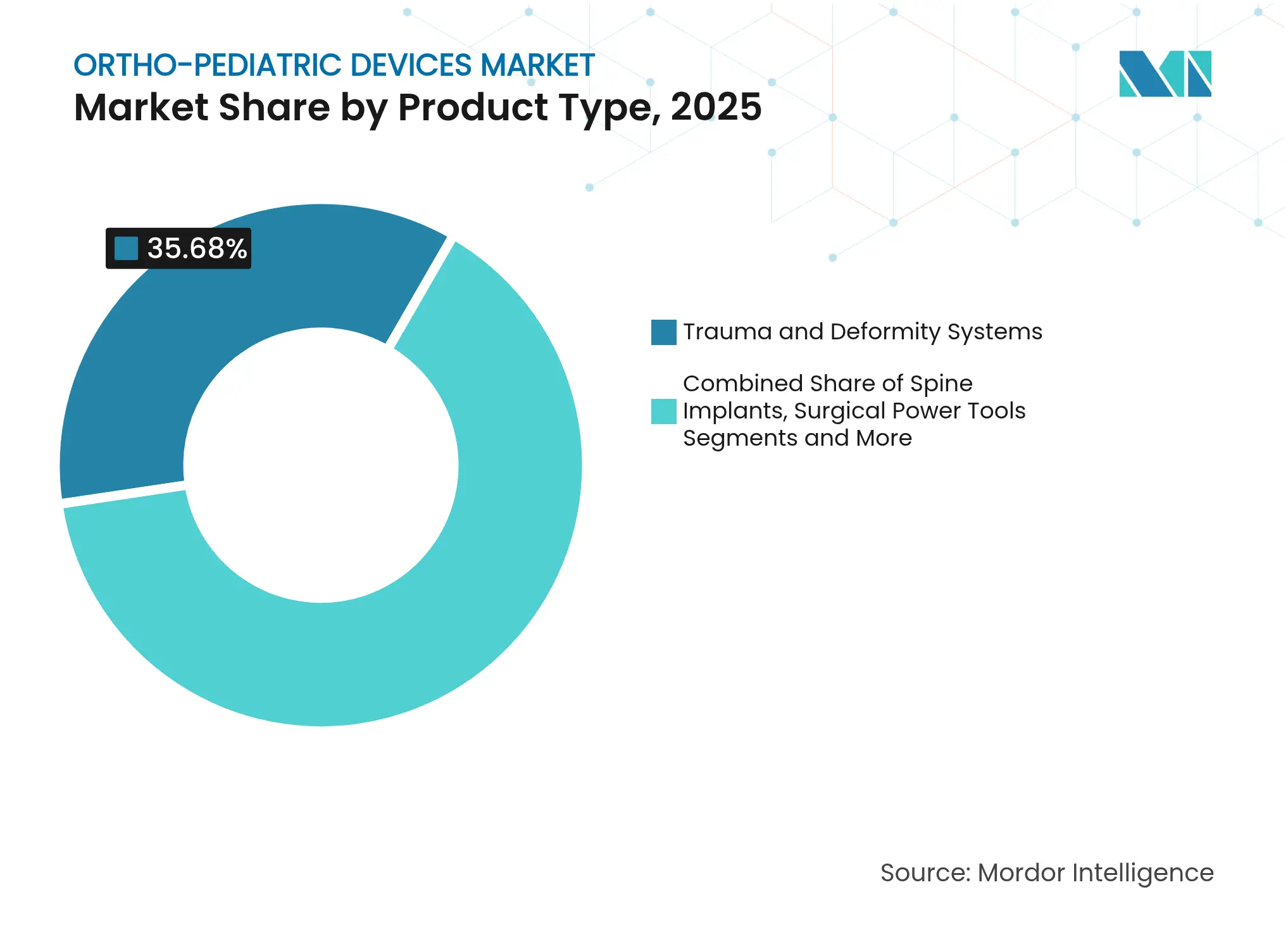

- Par type de produit, les systèmes de traumatologie et de correction des déformités ont dominé avec une part de revenus de 35,68 % en 2025, tandis que les implants de médecine sportive devraient croître à un CAGR de 9,45 % jusqu'en 2031.

- Par application, la traumatologie a conservé 39,05 % de la part de marché des dispositifs ortho-pédiatriques en 2025 ; les blessures sportives affichent la croissance la plus rapide avec un CAGR de 10,12 % jusqu'en 2031.

- Par matériau, le titane représentait 43,90 % de la taille du marché des dispositifs ortho-pédiatriques en 2025 ; les polymères bio-absorbables devraient progresser à un CAGR de 10,68 % entre 2026 et 2031.

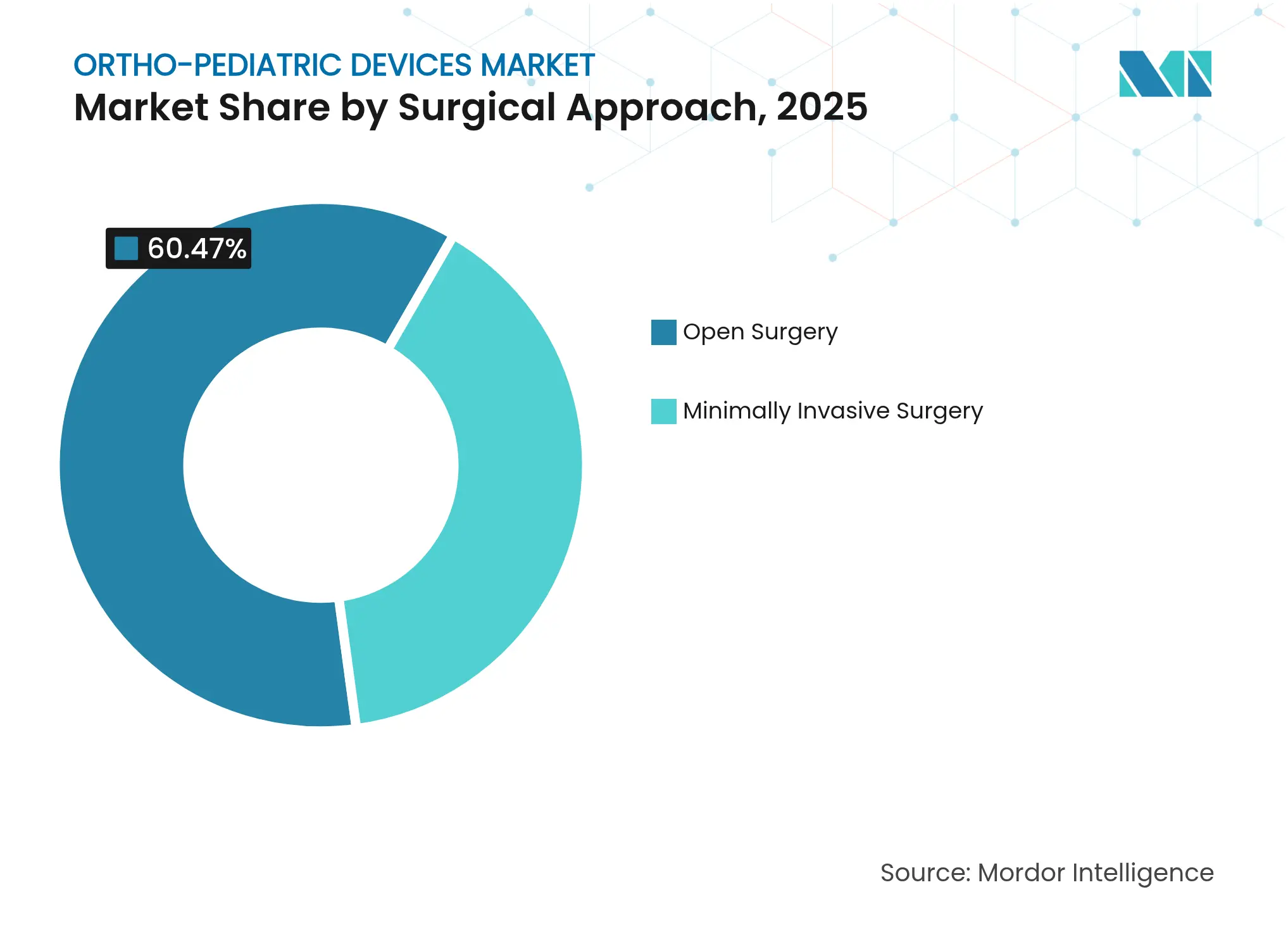

- Par approche chirurgicale, la chirurgie ouverte a dominé avec une part de revenus de 60,47 % en 2025, tandis que la chirurgie mini-invasive croît à un CAGR de 10,77 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 50,60 % de la part en 2025, tandis que les centres de chirurgie ambulatoire sont positionnés pour un CAGR de 8,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 43,85 % de la part de marché en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs ortho-pédiatriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des traumatismes musculosquelettiques pédiatriques et des déformités congénitales | +1.8% | Mondial ; plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Avancées technologiques dans les implants spécifiques à la pédiatrie et l'impression 3D | +1.5% | Amérique du Nord et UE en tête ; APAC en accélération | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives chez les jeunes | +1.2% | Amérique du Nord, Europe, APAC urbaine | Court terme (≤ 2 ans) |

| Remboursement favorable dans les économies développées | +0.9% | Amérique du Nord, Europe occidentale, certains pays d'APAC | Moyen terme (2-4 ans) |

| Systèmes d'implants ajustables à l'âge réduisant les chirurgies de révision | +0.8% | Mondial ; marchés premium en premier | Long terme (≥ 4 ans) |

| Actions philanthropiques ortho-chirurgicales dans les nations à faibles revenus | +0.6% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des traumatismes musculosquelettiques pédiatriques et des déformités congénitales

Les cas de traumatismes pédiatriques nécessitent une fixation plus complexe que les blessures adultes, et les patients de moins de 16 ans enregistrent des taux de révision plus élevés que les adolescents plus âgés.[1]Michael Tátrai, « Taux de révision et de chirurgie secondaire plus élevés après reconstruction du LCA chez les athlètes de moins de 16 ans par rapport à ceux de plus de 16 ans », Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com Le pied bot affecte 7,2 enfants pour 1 000 en Éthiopie, soulignant la demande non satisfaite dans les environnements à ressources limitées. Les protocoles d'intervention précoce ont stimulé l'utilisation des dispositifs, et 28 % des enfants ruraux indiens se présentent encore tardivement en raison de barrières d'accès, augmentant davantage les volumes d'implants lorsque la chirurgie a finalement lieu.[2]Deeptiman James, « Déterminants épidémiologiques des soins orthopédiques pour enfants dans l'Inde centrale rurale », Journal of Orthopaedics, Traumatology and Rehabilitation, journals.lww.com Ces pressions démographiques confèrent au marché des dispositifs ortho-pédiatriques une croissance constante à travers les cycles économiques.

Avancées technologiques dans les implants spécifiques à la pédiatrie et l'impression 3D

L'impression 3D au point de soins permet aux chirurgiens de fabriquer des plaques spécifiques au patient qui réduisent le temps opératoire et améliorent l'adaptation anatomique.[3]Seid Mohammed Abdu, « Prévalence et profil du pied bot congénital chez les enfants en Éthiopie », BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com Les avancées en matériaux, telles que les clous en PLGA, suppriment la nécessité d'une chirurgie d'extraction secondaire, réduisant ainsi les risques de complications. Les outils de planification par intelligence artificielle atteignent déjà une précision supérieure à 90 % pour le dimensionnement des implants pédiatriques.[4]Andrea Vescio, « Intelligence artificielle en orthopédie pédiatrique », Medicina, mdpi.com Collectivement, ces avancées rationalisent les flux de travail des procédures, améliorent les résultats et renforcent la différenciation des dispositifs sur le marché des dispositifs ortho-pédiatriques.

Augmentation des blessures sportives chez les jeunes

Environ 3 millions d'enfants américains se rendent aux urgences chaque année pour des blessures sportives. La spécialisation précoce augmente les lésions de surmenage, suscitant une demande d'implants adaptés aux conditions de stress répétitif plutôt qu'aux traumatismes aigus. Les blessures sportives aux membres inférieurs chez les jeunes joueurs de football américain ont diminué, reflétant une meilleure protection, mais la conception des dispositifs doit désormais répondre à l'évolution des schémas de blessures. Les reconstructions du LCA pédiatriques continuent d'augmenter malgré des probabilités élevées de révision, stimulant l'innovation dans le matériel de fixation plus petit et respectueux de la croissance.

Remboursement favorable dans les économies développées

Medicaid et CHIP assurent 81,5 millions d'Américains, dont près de la moitié sont des enfants ; cela garantit le paiement des procédures orthopédiques complexes. Le programme consultatif sur le cycle de vie total des produits de la FDA a intégré l'orthopédie en 2025, raccourcissant les délais d'examen pour les systèmes pédiatriques. Les payeurs européens reflètent ces modèles, bien que les règles locales varient. La stabilité du remboursement soutient l'adoption des dispositifs, en particulier pour les techniques mini-invasives qui bénéficient de tarifs premium, renforçant ainsi le marché des dispositifs ortho-pédiatriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de chirurgiens orthopédistes pédiatriques spécialisés | –1.4% | Mondial ; aiguë dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs par rapport aux implants adultes | –1.1% | Marchés sensibles aux prix et marchés émergents | Court terme (≤ 2 ans) |

| Exigences strictes en matière d'essais pédiatriques et petites cohortes | –0.8% | Marchés réglementaires mondiaux | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement des implants personnalisés | –0.5% | Mondial ; centres de fabrication concentrés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chirurgiens orthopédistes pédiatriques spécialisés

Les régions rurales du monde entier connaissent des déficits persistants de main-d'œuvre ; les États-Unis à eux seuls signalent une distribution inégale malgré le nombre global de chirurgiens. Les diplômés de fellowship se concentrent souvent dans les centres urbains, laissant de vastes zones de chalandise mal desservies. Les charges administratives liées aux dossiers médicaux électroniques réduisent davantage la productivité, contraignant le marché des dispositifs ortho-pédiatriques même là où les dispositifs sont disponibles.

Coût élevé des dispositifs par rapport aux implants adultes

Les petites séries de production, les tolérances strictes et les étapes réglementaires supplémentaires maintiennent les implants pédiatriques à un prix plus élevé que leurs équivalents adultes. Les achats groupés en Chine ont réduit les prix des arthroplasties de la hanche de 50 %, laissant entrevoir des modèles de maîtrise des coûts qui pourraient s'étendre à la pédiatrie. En attendant, les pressions budgétaires dans les marchés émergents ralentissent l'adoption des technologies premium, modérant la croissance du marché des dispositifs ortho-pédiatriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de traumatologie stimulent l'innovation

Les systèmes de traumatologie et de correction des déformités ont capturé 35,68 % des revenus de 2025, reflétant les besoins universels de correction des fractures et des angulations dans tous les groupes d'âge. L'enclouage centromédullaire élastique stable a atteint 100 % de consolidation dans les fractures de l'avant-bras pédiatriques, renforçant la confiance clinique. Les implants de médecine sportive, projetés à un CAGR de 9,45 %, bénéficient de la vague des sports pour jeunes et de la concentration des chirurgiens sous-spécialistes. Les implants rachidiens bénéficient des technologies d'allongement à commande magnétique qui permettent des ajustements post-opératoires non invasifs.

La fertilisation croisée des principes de conception accélère l'innovation dans toutes les catégories. Par exemple, les plaques à faible profil d'abord éprouvées en traumatologie sont désormais adoptées dans la correction des déformités. Les produits biologiques et les greffes osseuses gagnent du terrain en tant qu'adjuvants réduisant le temps de cicatrisation, tandis que les prothèses bioexpansibles répondent aux cas oncologiques de préservation des membres. Dans l'ensemble, la convergence technologique maintient le marché des dispositifs ortho-pédiatriques dynamique et compétitif.

Par application : les blessures sportives remodèlent la dynamique du marché

La traumatologie reste le pilier avec une part de 39,05 %, mais les blessures sportives mènent la croissance à un CAGR de 10,12 % alors que les jeunes athlètes s'entraînent toute l'année. Les cas de traumatismes tardifs, fréquents dans les régions mal desservies, impliquent souvent une chirurgie en plusieurs étapes, augmentant le volume d'implants. La correction des déformités prospère grâce à des techniques de croissance guidée améliorées telles que l'hémiépiphysiodèse par plaque en huit, offrant des solutions mini-invasives.

L'allongement des membres, bien que de niche, attire l'attention grâce aux clous centromédullaires à entraînement magnétique qui réduisent les taux de complications. Le segment « Autres » restant traite les anomalies congénitales et les reconstructions tumorales, nécessitant des dispositifs hautement sur mesure. La diversification des applications renforce la résilience du marché des dispositifs ortho-pédiatriques.

Par matériau : les polymères bio-absorbables défient la domination du titane

Le titane a conservé une part de 43,90 % en 2025 grâce à sa résistance supérieure et à son ostéointégration. Les polymères bio-absorbables progressent à un CAGR de 10,68 % car ils évitent les secondes chirurgies pour le retrait du matériel, un avantage crucial pour les enfants. L'acier inoxydable reste utile pour la fixation temporaire, mais les matériaux composites comme le CFR-PEEK ajoutent une transparence à l'imagerie qui facilite le suivi.

La recherche sur les composites d'hydroxyapatite dopés aux trois éléments fusionne les rôles structurels et thérapeutiques, ouvrant la voie à des constructions de nouvelle génération capables à la fois de supporter des charges et d'assurer une délivrance antimicrobienne. Les avancées en matériaux continuent donc d'élargir les fonctionnalités au sein du marché des dispositifs ortho-pédiatriques.

Par approche chirurgicale : les techniques mini-invasives gagnent en dynamisme

La chirurgie ouverte représentait encore 60,47 % des procédures en 2025, car l'anatomie pédiatrique complexe nécessite souvent un accès direct. Pourtant, la chirurgie mini-invasive progresse à un CAGR de 10,77 %, aidée par une hémiépiphysiodèse par incision de 8 mm qui correspond aux taux de correction des incisions ouvertes de 24 mm. Les plateformes robotiques telles que VELYS améliorent la précision tout en réduisant la fatigue du chirurgien.

Les protocoles de récupération améliorée après chirurgie, mettant l'accent sur la réduction des traumatismes tissulaires, renforcent les incitations institutionnelles à adopter des approches mini-invasives. L'élargissement de la formation des chirurgiens devrait réduire l'écart de compétences et amplifier la croissance sur le marché des dispositifs ortho-pédiatriques.

Par utilisateur final : les centres ambulatoires transforment la prestation des soins

Les hôpitaux détenaient une part de 50,60 % en 2025, reflétant leur infrastructure plus large et leur capacité de prise en charge des traumatismes. Les centres de chirurgie ambulatoire, progressant à un CAGR de 8,72 %, tirent parti de l'efficacité des coûts et des protocoles de sortie le jour même. Les cliniques spécialisées gèrent les suivis de routine et les interventions mineures, tandis que la téléorthopédie soutient la rééducation à distance — un service particulièrement précieux pour les familles éloignées des centres tertiaires.

L'ère de la COVID-19 a normalisé les soins ambulatoires lorsque cela est sûr, et les plâtres imprimés en 3D facilitent désormais une contention rapide et personnalisée en dehors de l'hôpital. Ces évolutions élargissent l'accès et renforcent le marché des dispositifs ortho-pédiatriques dans tous les contextes de soins.

Analyse géographique

L'Amérique du Nord a conservé une part de 43,85 % en 2025, soutenue par un remboursement solide, une main-d'œuvre chirurgicale mature et des programmes de la FDA qui accélèrent les approbations de dispositifs. Medicaid et CHIP garantissent collectivement la couverture d'une vaste cohorte pédiatrique, assurant une demande prévisible. Néanmoins, les pénuries rurales de spécialistes créent des lacunes localisées, signalant des opportunités d'espace blanc pour la téléconsultation et les actions de proximité.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 9,21 % jusqu'en 2031. Les réformes d'achats en Chine ont réduit les prix des implants de 50 %, remodelant les planchers de prix mondiaux, tandis qu'un secteur hospitalier privé en plein essor élargit les volumes de procédures premium. L'Inde bénéficie des flux de tourisme médical et de l'expansion des réseaux de santé métropolitains, bien que des déficits infrastructurels persistent dans les districts ruraux. Le Japon et la Corée du Sud affichent une croissance à un chiffre faible sur des bases élevées, portée par l'adoption rapide des techniques mini-invasives et robotiques. L'Europe maintient une progression régulière grâce à des cadres de recherche coordonnés, l'Allemagne et le Royaume-Uni menant les essais cliniques sur les matériaux bio-absorbables. L'Amérique latine est prometteuse alors que le Brésil et le Mexique modernisent leurs centres de traumatologie pédiatrique dans un contexte de volatilité économique. Le Moyen-Orient et l'Afrique restent des marchés en phase initiale où la philanthropie et les partenariats public-privé amorcent l'adoption initiale, positionnant le marché des dispositifs ortho-pédiatriques pour une expansion progressive à mesure que les filières de formation arrivent à maturité.

Paysage concurrentiel

Le marché des dispositifs ortho-pédiatriques est modérément fragmenté. OrthoPediatrics, la seule entreprise pure-play pédiatrique, a enregistré un chiffre d'affaires de 204,7 millions USD en 2024, en hausse de 38 % en glissement annuel. Son acquisition de Boston Orthotics & Prosthetics pour 22 millions USD a élargi sa portée dans le créneau des orthèses évalué à 500 millions USD, signalant une stratégie de plateforme axée sur les soins pédiatriques à spectre complet.

Les grands acteurs du secteur poursuivent des adjacences pédiatriques via leurs portefeuilles adultes. Johnson & Johnson intègre la planification numérique et les bras robotiques pour traiter les cas complexes de déformités. L'offre de Stryker pour la société de réparation des tissus mous Artelon souligne l'intérêt pour la médecine sportive, un sous-segment à forte croissance. Zimmer Biomet a affiné son offre en matière d'extrémités avec l'acquisition de Paragon 28, ciblant les bilans d'allongement des membres et de déformités.

La résilience de la chaîne d'approvisionnement émerge comme un nouveau champ de bataille : les fabricants d'équipements d'origine investissent désormais 3 à 5 % de leurs revenus pour diversifier les sources de matières premières et numériser la logistique en réponse aux risques géopolitiques. Collectivement, ces stratégies élèvent les barrières à l'entrée et augmentent la valeur stratégique du savoir-faire pédiatrique spécialisé.

Leaders du secteur des dispositifs ortho-pédiatriques

OrthoPediatrics Corp

Arthrex, Inc.

Stryker

Smith & Nephew

Johnson & Johnson Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OrthoPediatrics a lancé le système de guidage de croissance spinale VerteGlide, homologué par la FDA, pour le traitement de la scoliose à début précoce.

- Mars 2025 : OrthoPediatrics s'est associé au Crossroads Pediatric Device Consortium pour accélérer la commercialisation de nouveaux implants pédiatriques.

Portée du rapport mondial sur le marché des dispositifs ortho-pédiatriques

Selon le périmètre du rapport, l'orthopédie pédiatrique est définie comme une branche de la médecine qui traite les muscles, les articulations et les os des enfants. De même, les dispositifs ortho-pédiatriques sont les dispositifs utilisés pour traiter les enfants présentant des déformités osseuses et des blessures du système squelettique.

Le marché des dispositifs ortho-pédiatriques est segmenté par application et géographie. Par application, le marché est segmenté en traumatologie, correction des déformités, fixation externe, sports et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Systèmes de traumatologie et de correction des déformités |

| Implants rachidiens |

| Outils chirurgicaux motorisés |

| Implants de médecine sportive |

| Produits biologiques et greffes osseuses |

| Autres |

| Traumatologie |

| Correction des déformités |

| Blessures sportives |

| Allongement des membres |

| Autres |

| Acier inoxydable |

| Titane |

| Polymères bio-absorbables |

| Matériaux composites |

| Autres |

| Chirurgie ouverte |

| Chirurgie mini-invasive |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de traumatologie et de correction des déformités | |

| Implants rachidiens | ||

| Outils chirurgicaux motorisés | ||

| Implants de médecine sportive | ||

| Produits biologiques et greffes osseuses | ||

| Autres | ||

| Par application | Traumatologie | |

| Correction des déformités | ||

| Blessures sportives | ||

| Allongement des membres | ||

| Autres | ||

| Par matériau | Acier inoxydable | |

| Titane | ||

| Polymères bio-absorbables | ||

| Matériaux composites | ||

| Autres | ||

| Par approche chirurgicale | Chirurgie ouverte | |

| Chirurgie mini-invasive | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs ortho-pédiatriques ?

Le marché des dispositifs ortho-pédiatriques s'élève à 5,2 milliards USD en 2026 et devrait atteindre 7,21 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les blessures sportives affichent la croissance la plus élevée, progressant à un CAGR de 10,12 % jusqu'en 2031, à mesure que la participation sportive des jeunes augmente.

Pourquoi les polymères bio-absorbables gagnent-ils en popularité ?

Ils suppriment la nécessité de secondes chirurgies pour extraire le matériel et améliorent donc les résultats tout en réduisant les coûts totaux de traitement.

Quelle région est en tête du marché et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec une part de 43,85 %, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,21 %.

Quel rôle jouent les techniques mini-invasives dans la croissance du marché ?

La chirurgie mini-invasive progresse à un CAGR de 10,77 % car elle raccourcit le temps de récupération et s'aligne sur les protocoles de récupération améliorée.

Dernière mise à jour de la page le: