Taille et part du marché des dispositifs médicaux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

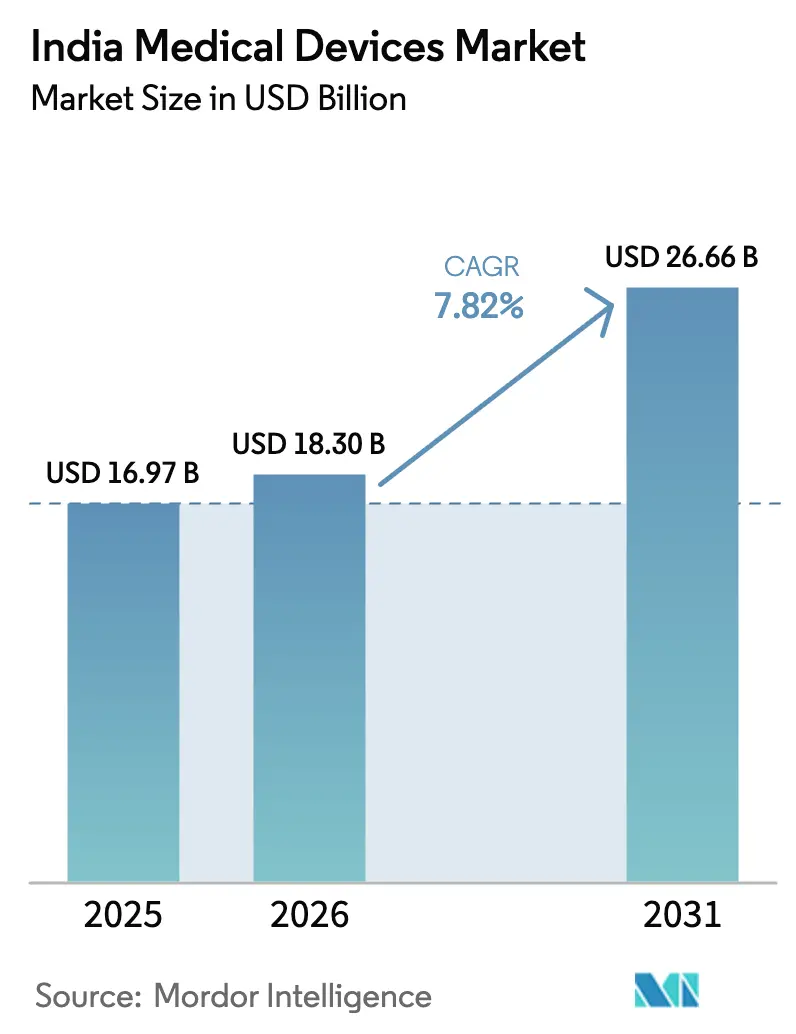

| Taille du marché de l'année de base (2025) | 16.97 Milliards de dollars |

| Taille du Marché (2026) | 18.30 Milliards de dollars |

| Taille du Marché (2031) | 26.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux en Inde par Mordor Intelligence

La taille du marché des dispositifs médicaux en Inde en 2026 est estimée à 18,30 milliards USD, en croissance par rapport à la valeur de 2025 de 16,97 milliards USD, avec des projections indiquant 26,66 milliards USD, croissant à un TCAC de 7,82 % sur 2026-2031.

La prévalence croissante des maladies chroniques, les incitations gouvernementales à la production et l'adoption rapide de la santé numérique font évoluer le secteur d'une forte dépendance aux importations vers une base de fabrication nationale intégrée. Vingt-deux usines greenfield mises en service dans le cadre du programme d'incitation liée à la production (PLI) ont déjà généré 12 344,37 crores INR (1,48 milliard USD) de ventes et 5 869,36 crores INR (703 millions USD) d'exportations, démontrant le succès précoce des mandats de localisation. La surveillance des patients à distance, les capteurs de glucose portables et l'imagerie assistée par IA élargissent les budgets technologiques des hôpitaux et des cliniques, tandis que les plafonds de prix sur les stents et les implants poussent les fabricants vers des stratégies axées sur le volume dans les villes de deuxième et troisième rang. L'intensité concurrentielle s'accroît à mesure que les multinationales accélèrent les transferts de technologie et que les entreprises nationales tirent parti de leurs avantages en matière d'ingénierie des coûts, mais les lacunes en matière de service après-vente dans les petites villes représentent une opportunité inexploitée pour les distributeurs régionaux.

Principaux enseignements du rapport

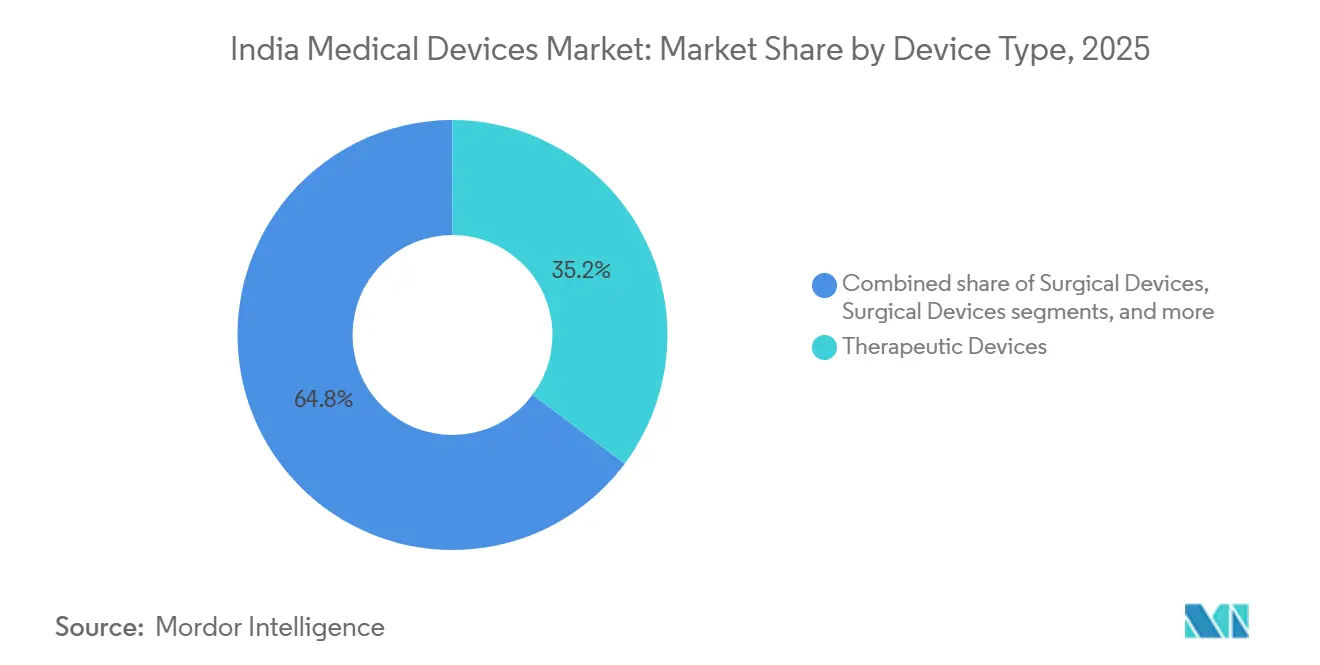

- Par type de dispositif, les dispositifs thérapeutiques ont dominé avec une part de revenus de 35,21 % en 2025, tandis que les dispositifs de surveillance devraient afficher le TCAC le plus rapide de 8,54 % jusqu'en 2031.

- Par plateforme technologique, les équipements électromécaniques conventionnels et les jetables ont représenté 42,32 % des ventes de 2025, tandis que les solutions de réalité augmentée/virtuelle devraient croître à un TCAC de 8,77 % durant 2026-2031.

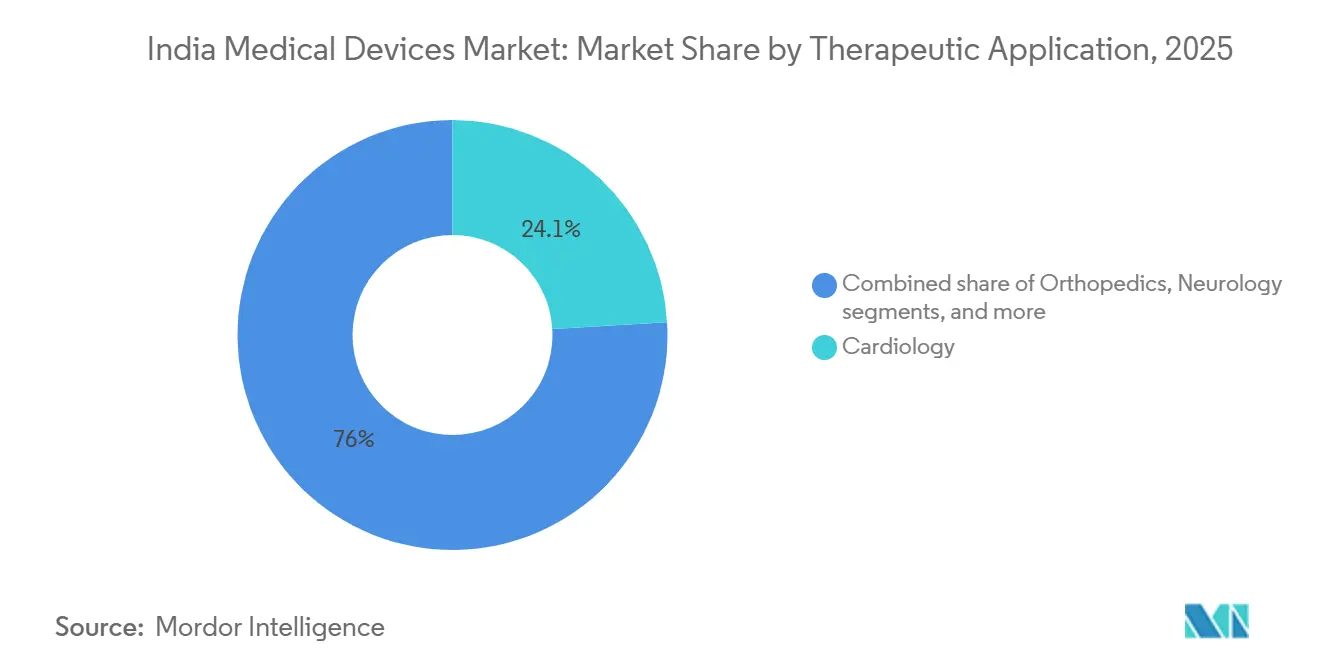

- Par application thérapeutique, la cardiologie a capté une part de 24,05 % en 2025 ; la neurologie devrait se développer à un TCAC de 9,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 65,43 % de la demande de 2025, tandis que les cliniques devraient enregistrer un TCAC de 9,43 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs médicaux en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies non transmissibles | +1.8% | Métropoles urbaines, villes de premier rang | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la fabrication nationale | +1.5% | Tamil Nadu, Karnataka, Gujarat | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé et de la couverture d'assurance | +1.3% | Villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Transformation de la santé numérique et adoption de la télémédecine | +1.2% | Zones rurales et éloignées | Court terme (≤ 2 ans) |

| Essor du tourisme médical et demande de procédures haut de gamme | +0.7% | Delhi NCR, Chennai, Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Pénétration croissante des diagnostics de point de soins abordables | +0.9% | Marchés de deuxième rang, troisième rang et ruraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies non transmissibles

L'étude ICMR-INDIAB a recensé 101,3 millions de diabétiques, 315,5 millions d'hypertendus et 254,2 millions de personnes obèses en 2024, alimentant une demande soutenue de glucomètres, de tensiomètres, de pompes à insuline et de machines de dialyse[1]Conseil indien de la recherche médicale, « L'étude ICMR-INDIAB met en lumière le fardeau des maladies non transmissibles », icmr.gov.in. La maladie rénale chronique a conduit plus de 300 000 patients à recourir à la dialyse d'entretien, stimulant les investissements dans les systèmes de dialyse péritonéale ambulatoire continue. Les complications cardiovasculaires alimentent la demande de dispositifs implantables, mais les plafonds de prix des stents à 27 890 INR (334 USD) ont réduit les marges. Les fabricants cherchent donc à accroître leur volume dans les centres de deuxième et troisième rang avec des gammes de produits abordables. Les moniteurs de glycémie en continu gagnent du terrain en milieu urbain, mais leur adoption en milieu rural dépend des voies de remboursement et des infrastructures de point de soins.

Incitations gouvernementales à la fabrication nationale

Le programme PLI a alloué 3 420 crores INR (410 millions USD) à 55 dispositifs haut de gamme, offrant une incitation de 5 % sur les ventes incrémentales pendant quatre ans[2]Bureau d'information de la presse, « Jalons de la mission numérique Ayushman Bharat », pib.gov.in. En septembre 2025, 22 projets greenfield avaient démarré leur production, mais des composants critiques tels que les tubes à rayons X et les détecteurs restent importés, limitant la valeur ajoutée à 40-50 %. De grands acteurs tels que GE Healthcare et Siemens Healthineers ont localisé l'assemblage de scanners ; les petits innovateurs peinent à absorber les dépenses d'investissement initiales. L'intégration en amont dans les capteurs et les polymères de qualité médicale nécessitera plusieurs années de R&D et une collaboration avec les pôles électroniques du Gujarat et du Tamil Nadu.

Expansion des infrastructures de santé et de la couverture d'assurance

La mission Pradhan Mantri Ayushman Bharat pour les infrastructures de santé a investi 64 180 crores INR (7,7 milliards USD) entre 2021 et 2026, établissant 175 338 Ayushman Arogya Mandirs et équipant 1 558 centres de dialyse avec 10 824 machines. Les cartes de bénéficiaires Ayushman Bharat ont dépassé 420 millions, permettant aux ménages d'économiser 1,52 lakh crore INR (18,2 milliards USD) en frais à la charge des patients. Les échographes portables, les analyseurs de point de soins et les kiosques de télémédecine sont désormais requis dans les centres de soins primaires. Cependant, les lacunes de couverture pour la TEP-TDM et les tests génétiques limitent l'adoption des diagnostics avancés dans les hôpitaux publics, incitant les fabricants de dispositifs à maintenir des gammes de produits doubles pour les secteurs public et privé.

Transformation de la santé numérique et adoption de la télémédecine

La mission numérique Ayushman Bharat a émis 799,1 millions d'identifiants ABHA, lié 671,9 millions de dossiers de santé et intégré 418 000 établissements en janvier 2025. La plateforme de télésanté gouvernementale eSanjeevani a réalisé 356 millions de consultations, soulignant la demande de glucomètres connectés, d'oxymètres de pouls Wi-Fi et de patches ECG pour smartphone. L'outil d'IA de radiographie thoracique de Qure.ai réduit le délai de traitement en radiologie jusqu'à 40 % dans les hôpitaux Apollo et Fortis. Le système de dépistage thermique du sein de Niramai offre des diagnostics sans rayonnement dans les villes de deuxième rang. Les normes d'interopérabilité HL7-FHIR contraignent les fournisseurs de dispositifs à intégrer des API et une connectivité cloud, favorisant les acteurs axés sur les logiciels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences réglementaires et de conformité strictes | -0.8% | PME à l'échelle nationale | Moyen terme (2-4 ans) |

| Contrôle des prix et limitations du remboursement | -0.6% | Segments des stents et implants à fort volume | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux composants importés | -0.5% | Intrants sensibles aux taux de change | Court terme (≤ 2 ans) |

| Écosystème fragmenté de service après-vente et de maintenance | -0.3% | Villes de troisième rang, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et de conformité strictes

Les règles sur les dispositifs médicaux de 2017 imposent une certification du système de management de la qualité alignée sur l'ISO 13485, dont le coût varie de 5 lakhs INR à 50 lakhs INR selon la classe de risque[3]Organisation centrale de contrôle des normes pharmaceutiques, « Aperçu des règles sur les dispositifs médicaux de 2017 », cdsco.gov.in. La surveillance post-commercialisation exige la déclaration des événements indésirables dans les 30 jours, ajoutant une charge administrative. Les start-ups font face à des cycles d'approbation de 12 à 18 mois pour les dispositifs de classe C et D, tandis que l'absence de reconnaissance mutuelle avec la FDA ou l'EMA oblige à des essais en double. L'ambiguïté autour de la classification des logiciels en tant que dispositifs médicaux ralentit le lancement des solutions d'IA.

Contrôle des prix et limitations du remboursement

Les plafonds de prix de l'Autorité nationale de tarification pharmaceutique sur les stents et les implants de genou ont comprimé les marges brutes jusqu'à 70 %, entraînant une rationalisation des portefeuilles par Abbott, Boston Scientific et Medtronic. Ayushman Bharat exclut toujours la TEP-TDM, les panels génétiques et les biopsies liquides du remboursement, limitant l'adoption dans les hôpitaux publics. La hausse des coûts des intrants face aux prix réglementés met au défi les fabricants nationaux de maintenir leurs investissements en R&D, créant un écosystème à deux niveaux de modèles allégés pour le secteur public et de dispositifs premium pour le secteur privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs thérapeutiques dominent, la surveillance progresse rapidement

Les dispositifs thérapeutiques ont contrôlé 35,21 % de la part de marché des dispositifs médicaux en Inde en 2025, soutenus par de larges bases installées de machines de dialyse, de ventilateurs et de pompes à perfusion. Les dispositifs de surveillance afficheront le TCAC le plus rapide de 8,54 % jusqu'en 2031, à mesure que les patches ECG portables et les moniteurs de glycémie en continu s'intègrent aux dossiers de santé numériques. L'imagerie diagnostique, déjà bénéficiaire de l'assemblage de scanners soutenu par le PLI, étend les systèmes IRM et TDM de gamme intermédiaire aux hôpitaux de deuxième rang, tandis que l'adoption de la chirurgie robotique progresse dans les pôles de tourisme médical.

La demande de diagnostics in vitro a fortement augmenté après la pandémie, les plateformes Truenat se répandant dans les cliniques de soins primaires, et les aides à la mobilité restent sous-pénétrées en raison d'une couverture d'assurance limitée. Les dispositifs dentaires gagnent du terrain en milieu urbain grâce aux procédures esthétiques. Dans l'ensemble, la composition des segments s'oriente vers la gestion des maladies chroniques, à mesure que la taille du marché des dispositifs médicaux en Inde pour les solutions de surveillance et de soins à domicile s'élargit parallèlement au vieillissement démographique et aux troubles liés au mode de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme technologique : le conventionnel domine, la réalité augmentée/virtuelle s'accélère

Les équipements électromécaniques conventionnels et les jetables ont représenté 42,32 % des revenus de 2025, soulignant la durabilité de la base installée dans les hôpitaux publics et privés. Les outils de réalité augmentée et virtuelle pour la simulation chirurgicale progressent à 8,77 % par an, réduisant les risques de complications et les coûts de formation. Les moniteurs portables et les périphériques de télésanté s'alignent sur les normes de données ABHA, permettant la capture continue des signes vitaux.

Les plateformes de chirurgie robotique, menées par da Vinci et SSI Mantra, s'étendent à l'urologie et à la gynécologie, bien que les coûts en capital limitent une adoption plus large. Les guides chirurgicaux imprimés en 3D dans les centres orthopédiques offrent une précision spécifique au patient. Les algorithmes de diagnostic par IA, tels que la suite d'imagerie de Qure.ai, transforment les flux de travail en radiologie. Ensemble, ces avancées positionnent les plateformes connectées pour capter une part plus importante de la taille du marché des dispositifs médicaux en Inde d'ici 2031.

Par application thérapeutique : la cardiologie ancre le marché, la neurologie progresse rapidement

La cardiologie a contribué à hauteur de 24,05 % des revenus thérapeutiques en 2025, soutenue par les services de pontage et d'angioplastie à coût avantageux de l'Inde qui attirent des patients étrangers. La neurologie progressera de 9,22 % par an, portée par les nouvelles unités d'AVC dans les hôpitaux de deuxième rang équipés d'angiographie TDM et de systèmes de thrombectomie. Les implants orthopédiques maintiennent leur échelle, bien que les plafonds de prix des implants limitent la rentabilité.

L'ophtalmologie se développe grâce aux volumes de chirurgie de la cataracte, tandis que les achats en oncologie se concentrent sur les accélérateurs linéaires et la curiethérapie. La part de marché des dispositifs médicaux en Inde pour les applications de soins chroniques devrait augmenter à mesure que les maladies non transmissibles dépassent 65 % de la mortalité, orientant les investissements vers la surveillance à long terme et les dispositifs de soins à domicile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent, les cliniques progressent rapidement

Les hôpitaux ont capté 65,43 % de la demande de 2025 en raison des expansions tertiaires et de l'accréditation Ayushman Bharat de 33 000 établissements. Les cliniques devraient croître à un TCAC de 9,43 %, en s'appuyant sur des chaînes spécialisées pour fournir des services ambulatoires à forte marge dans les villes de deuxième et troisième rang. Les Ayushman Arogya Mandirs de soins primaires génèrent des commandes régulières d'échographes portables et de tensiomètres automatisés, tandis que les plateformes de soins à domicile accélèrent l'adoption des dispositifs portables.

Les laboratoires de diagnostic automatisent leurs analyseurs pour répondre aux volumes de tests des populations assurées, et les centres de chirurgie ambulatoire investissent dans des kits d'anesthésie portables et de chirurgie mini-invasive. Les établissements de rééducation se développent dans les métropoles pour les soins post-AVC et traumatiques. Cette diversification souligne comment les environnements de soins distribués remodèlent les priorités d'approvisionnement au sein du marché des dispositifs médicaux en Inde.

Paysage concurrentiel

Les multinationales — GE Healthcare, Siemens Healthineers, Philips, Medtronic et Abbott — détiennent collectivement environ 40 à 45 % des revenus grâce à leur leadership technologique et à leurs partenariats hospitaliers. Les entreprises nationales — Meril, Trivitron, BPL Medical et Molbio Diagnostics — se développent rapidement grâce aux incitations PLI et à des structures de coûts plus faibles. Les plafonds de prix sur les stents et les implants ont entraîné la création de références simplifiées pour les marchés publics, tandis que les segments premium à paiement privé conservent des modèles complets.

Les perturbateurs axés sur les logiciels tels que Qure.ai et Niramai monétisent les services d'IA via des modèles d'abonnement, évitant ainsi les dépenses d'investissement matériel élevées. Le robot de SSI Mantra illustre l'innovation indigène dans des segments complexes à des prix inférieurs de 40 %. Les alliances stratégiques — par exemple, GE Healthcare avec l'IIT-Madras sur les algorithmes et Siemens avec Apollo sur les diagnostics à distance — signalent une convergence des capacités matérielles et logicielles. Le marché des dispositifs médicaux en Inde se bifurque ainsi en niveaux premium et valeur avec des portefeuilles de produits distincts et des modèles de mise sur le marché différenciés.

Leaders du secteur des dispositifs médicaux en Inde

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Shukra Pharmaceuticals a reçu une lettre d'intention de l'Autorité de développement industriel de Yamuna Expressway (YEIDA) pour la création d'une installation de fabrication de dispositifs médicaux d'une valeur de 587 crores INR dans l'Uttar Pradesh, sur un terrain de 10 acres dans le parc des dispositifs médicaux dans le cadre de l'initiative Invest UP.

- Septembre 2025 : Tata Elxsi, l'un des leaders mondiaux des services de conception et de technologie, a annoncé l'inauguration du « Centre de développement Bayer en radiologie » dans ses locaux de Pune, en Inde. Le centre est conçu pour co-développer avec Bayer, leader dans des domaines clés de la radiologie, des dispositifs de radiologie avancés et des technologies permettant un diagnostic et un traitement précoces et précis des maladies graves, soutenant la mission mondiale de Bayer d'apporter des solutions innovantes, sûres et conformes aux patients et au personnel clinique du monde entier.

- Octobre 2025 : Medtronic a lancé deux dispositifs électrochirurgicaux avancés — le générateur électrochirurgical Valleylab FT10 (VLFT10FXGEN) et le générateur de scellement vasculaire Valleylab (VLFT10LSGEN) — en Inde.

Périmètre du rapport sur le marché des dispositifs médicaux en Inde

Selon le périmètre, un dispositif médical est un type d'instrument, d'appareil, d'équipement, de machine ou d'implant utilisé pour diagnostiquer, traiter, surveiller ou prévenir des maladies.

Le marché des dispositifs médicaux en Inde est segmenté par type de dispositif et par utilisateurs finaux. Par type de dispositif, le marché est segmenté en dispositifs respiratoires, dispositifs de cardiologie, dispositifs orthopédiques, dispositifs d'imagerie diagnostique, dispositifs d'endoscopie, dispositifs d'ophtalmologie et autres types de dispositifs. Les autres types de dispositifs comprennent notamment les dispositifs de maintien des fonctions vitales et les dispositifs dentaires. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Les autres utilisateurs finaux comprennent notamment les cliniques et centres ambulatoires et les environnements de soins à domicile. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'imagerie diagnostique |

| Dispositifs thérapeutiques |

| Dispositifs chirurgicaux |

| Dispositifs de surveillance |

| Diagnostics in vitro (DIV) |

| Aides à la mobilité et dispositifs d'assistance |

| Dispositifs dentaires |

| Autres dispositifs |

| Électromécanique conventionnel et jetables |

| Surveillance portable et à distance |

| Télésanté et santé mobile |

| Chirurgie robotique |

| Impression 3D |

| Réalité augmentée / réalité virtuelle (RA / RV) |

| Nanotechnologie |

| Autres plateformes technologiques |

| Cardiologie |

| Orthopédie |

| Neurologie |

| Ophtalmologie |

| Chirurgie générale |

| Autres applications thérapeutiques |

| Hôpitaux |

| Cliniques |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Par type de dispositif | Dispositifs d'imagerie diagnostique |

| Dispositifs thérapeutiques | |

| Dispositifs chirurgicaux | |

| Dispositifs de surveillance | |

| Diagnostics in vitro (DIV) | |

| Aides à la mobilité et dispositifs d'assistance | |

| Dispositifs dentaires | |

| Autres dispositifs | |

| Par plateforme technologique | Électromécanique conventionnel et jetables |

| Surveillance portable et à distance | |

| Télésanté et santé mobile | |

| Chirurgie robotique | |

| Impression 3D | |

| Réalité augmentée / réalité virtuelle (RA / RV) | |

| Nanotechnologie | |

| Autres plateformes technologiques | |

| Par application thérapeutique | Cardiologie |

| Orthopédie | |

| Neurologie | |

| Ophtalmologie | |

| Chirurgie générale | |

| Autres applications thérapeutiques | |

| Par utilisateur final | Hôpitaux |

| Cliniques | |

| Environnements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs médicaux en Inde en 2026 ?

Il a été évalué à 18,30 milliards USD en 2026 et devrait atteindre 26,66 milliards USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les dispositifs de surveillance, notamment les capteurs ECG portables et les capteurs de glycémie, progressent à un TCAC de 8,54 % jusqu'en 2031.

Quelle part les hôpitaux détiennent-ils dans la demande globale ?

Les hôpitaux ont contribué à hauteur de 65,43 % des revenus de 2025, reflétant leur domination dans les achats d'équipements à forte valeur ajoutée.

Quel est l'impact du programme PLI sur la fabrication locale ?

Vingt-deux usines greenfield ont démarré leur production, générant 1,48 milliard USD de ventes cumulées et accélérant la localisation des composants.

Quel domaine thérapeutique domine le marché ?

La cardiologie reste la principale application avec une part de 24,05 %, soutenue par les touristes médicaux étrangers recherchant une chirurgie cardiaque rentable.

Quels défis les petits fabricants rencontrent-ils ?

Les coûts élevés de conformité réglementaire et les exigences strictes de surveillance post-commercialisation pèsent de manière disproportionnée sur les PME.

Dernière mise à jour de la page le: