Taille et parts du marché des dispositifs tricordeurs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

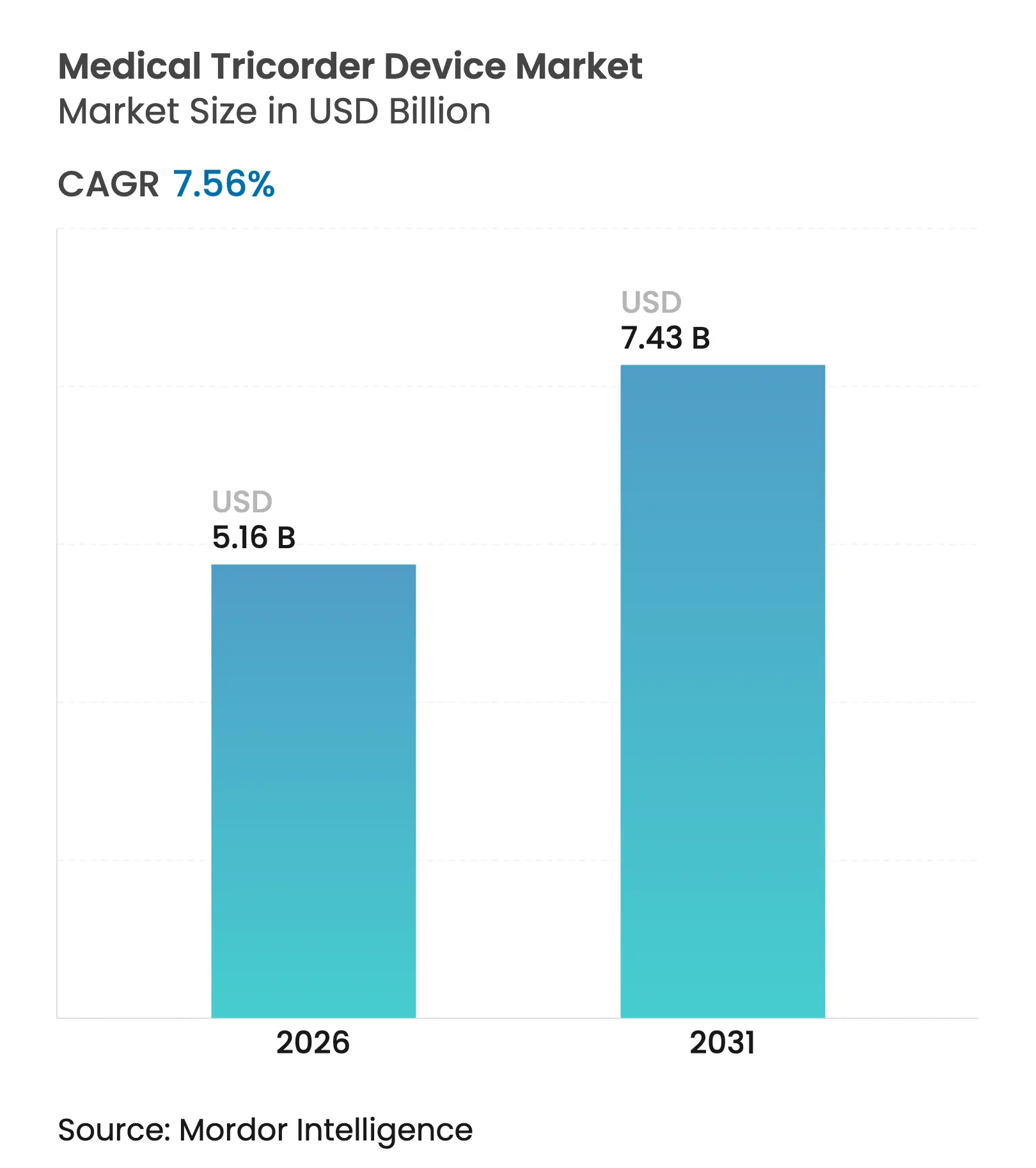

| Taille du Marché (2026) | 5.16 Milliards de dollars |

| Taille du Marché (2031) | 7.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs tricordeurs médicaux par Mordor Intelligence

La taille du marché des tricordeurs médicaux en 2026 est estimée à 5,16 milliards USD, en progression par rapport à la valeur de 4,8 milliards USD en 2025, avec des projections pour 2031 s'établissant à 7,43 milliards USD, affichant un TCAC de 7,56 % sur la période 2026-2031. L'adoption croissante des diagnostics assistés par intelligence artificielle, la prévalence soutenue des maladies chroniques et l'impulsion constante en faveur des soins décentralisés positionnent cette technologie comme une pierre angulaire de l'innovation en matière de soins au point d'utilisation. Les pénuries de semi-conducteurs, qui touchent environ la moitié des dispositifs médicaux connectés, mettent en évidence la fragilité de la chaîne d'approvisionnement et soulignent la nécessité de stratégies d'approvisionnement résilientes. Le matériel domine encore les revenus, mais l'essor accéléré des logiciels indique un pivot structurel vers des plateformes pilotées par l'intelligence, où les algorithmes, et non les seuls capteurs, définissent la performance. L'Amérique du Nord est en tête grâce à la maturité de son système de remboursement et à la clarté réglementaire, tandis que la croissance rapide de 8,1 % de l'Asie-Pacifique annonce la prochaine frontière d'expansion, à mesure que la Chine et d'autres économies rationalisent les approbations de dispositifs.

Points clés du rapport

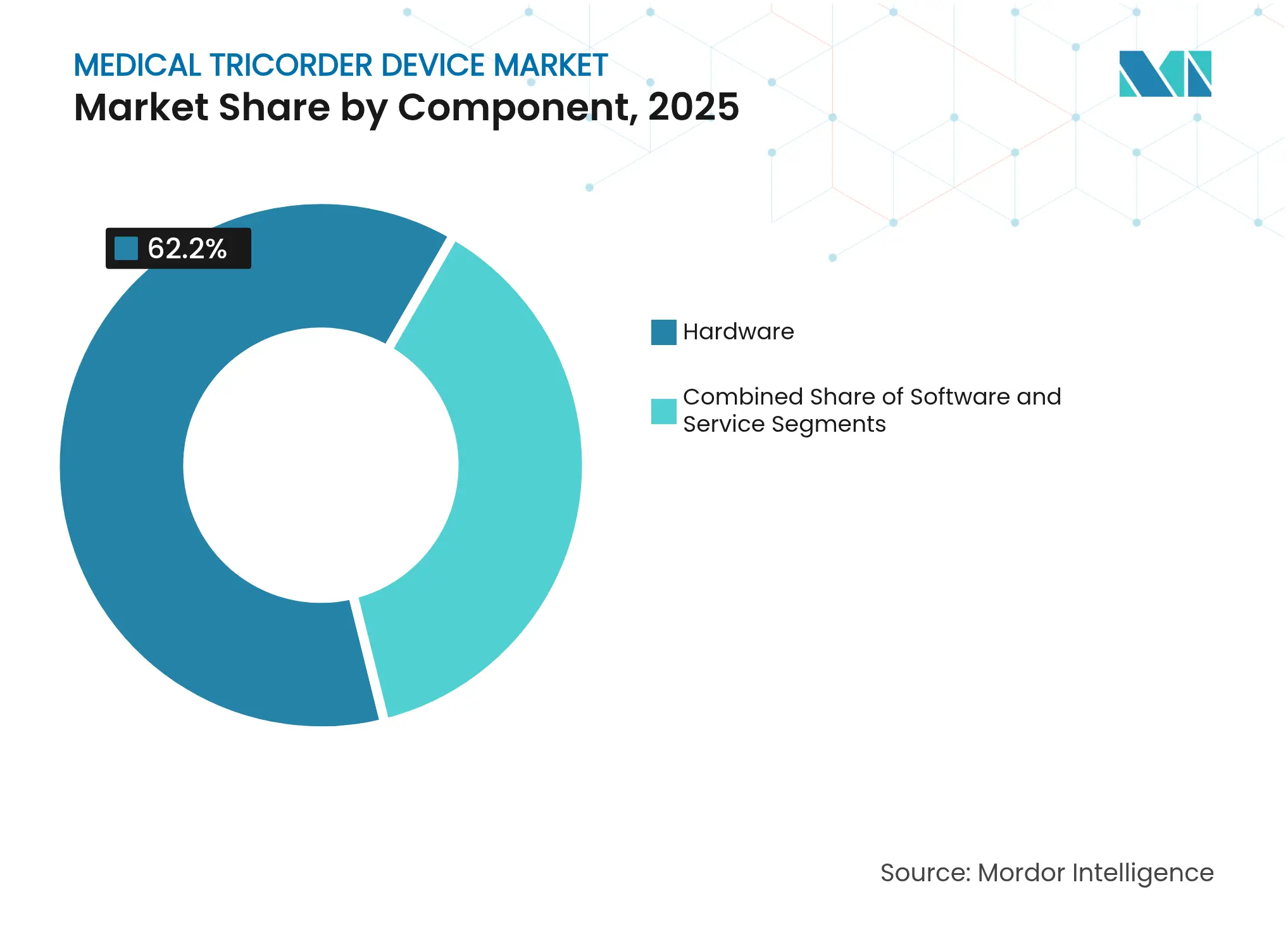

- Par composant, le matériel a représenté une part de revenus de 62,20 % en 2025 ; les logiciels progressent à un TCAC de 9,63 % jusqu'en 2031.

- Par technologie, la surveillance des signes vitaux a capturé 48,02 % des parts du marché des tricordeurs médicaux en 2025, tandis que les solutions laboratoire-sur-puce devraient s'étendre à un TCAC de 11,12 % jusqu'en 2031.

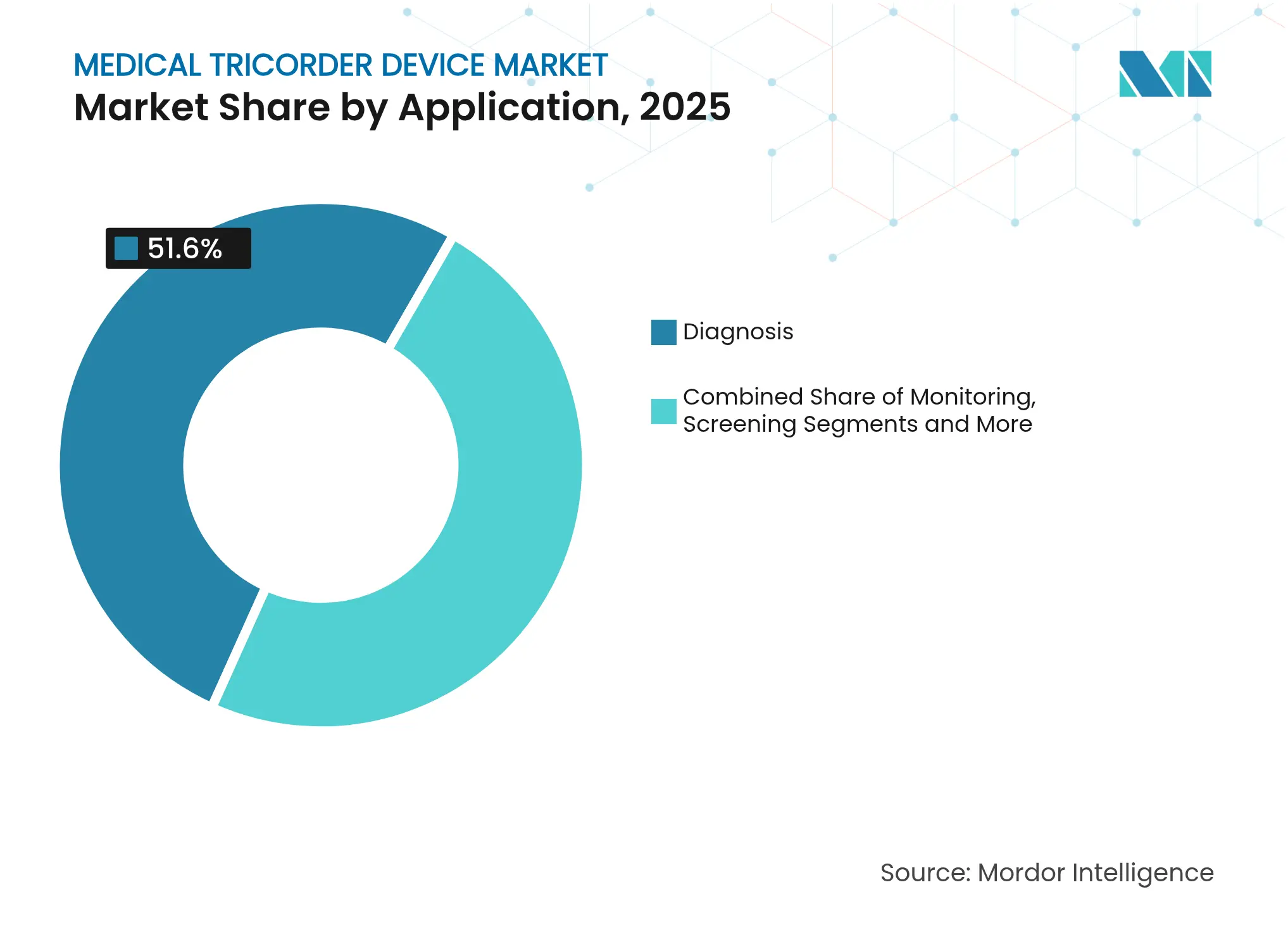

- Par application, le diagnostic a représenté 51,60 % de la taille du marché des tricordeurs médicaux en 2025 ; le dépistage et la détection précoce sont prévus de croître à un TCAC de 9,78 %.

- Par utilisateur final, les hôpitaux ont représenté une part de revenus de 41,30 % en 2025, tandis que les soins de santé à domicile affichent le TCAC le plus rapide à 8,62 %.

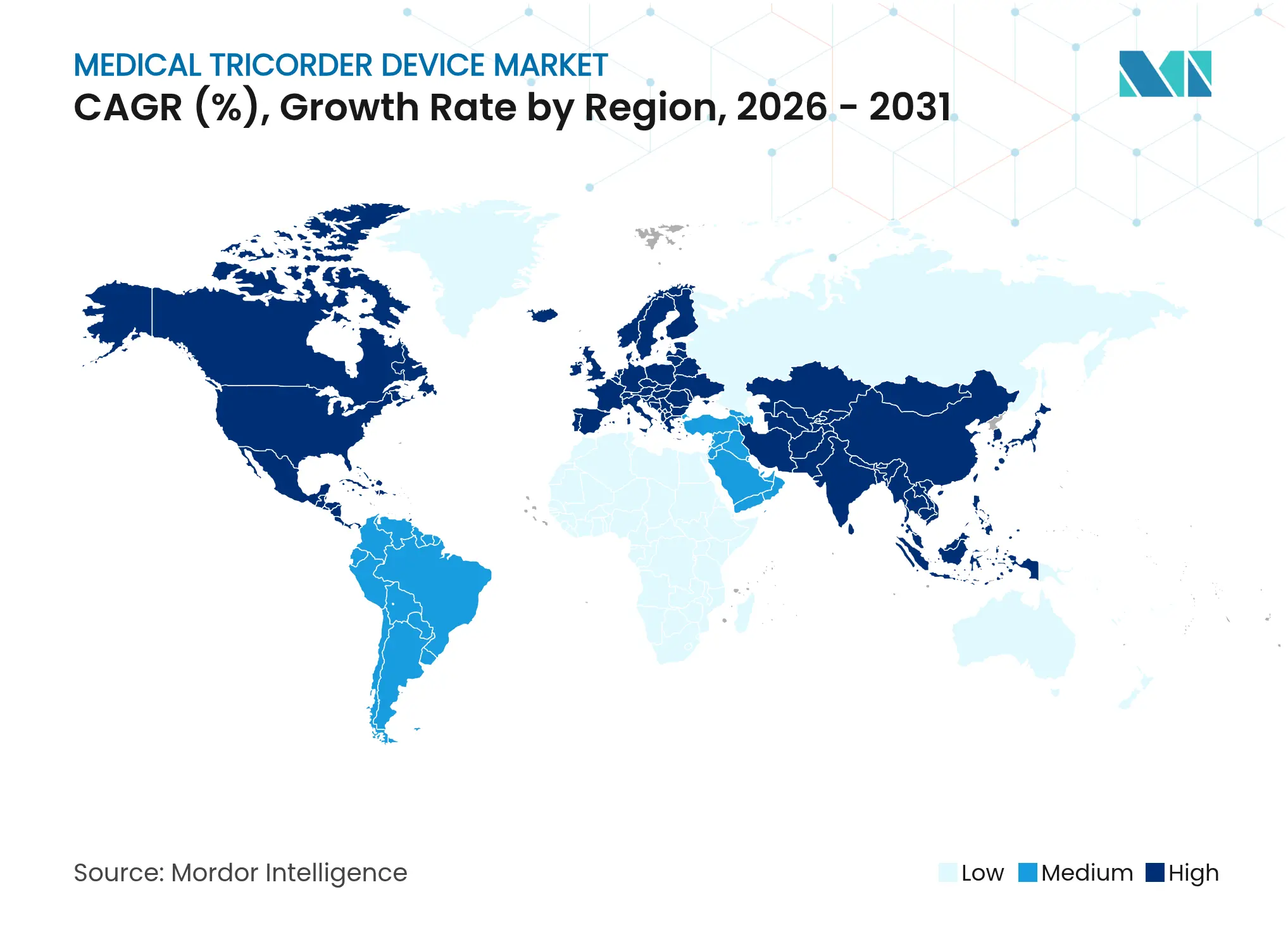

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 38,04 % en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 7,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs tricordeurs médicaux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Miniaturisation technologique et fusion de capteurs | +2.10% | Mondial, avec les avantages de fabrication de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques | +1.80% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Impulsion en faveur des soins de santé décentralisés et des diagnostics à domicile | +1.50% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Financement gouvernemental et programmes pilotes de soins au point d'utilisation | +1.20% | Amérique du Nord et UE en priorité, Asie-Pacifique sélectivement | Moyen terme (2 à 4 ans) |

| Retombées de la R&D spatiale et de défense dans le secteur de la santé | +0.80% | Secteurs de défense des États-Unis, de l'UE, de la Chine et de l'Inde | Long terme (≥ 4 ans) |

| Adoption des essais cliniques à distance | +0.70% | Mondial, selon les régions à dépendance réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation technologique et fusion de capteurs

Les avancées dans les capteurs nanofluidiques multiplient par dix la sensibilité de détection des biomolécules, apportant des performances de niveau laboratoire aux dispositifs portatifs. Les réseaux de bioTEC à nanotubes de carbone associés à des amplificateurs locaux permettent des dosages sans marqueur qui améliorent la spécificité diagnostique tout en réduisant la consommation d'énergie, renforçant ainsi la portabilité. Les électrodes interdigitées en nanoparticules d'or permettent un flux microfluidique auto-entraîné, éliminant les pompes externes tout en maintenant un contrôle précis des analytes. Ces innovations réduisent collectivement l'encombrement des instruments, diminuent les volumes d'échantillons et favorisent la fusion de données multimodales, ce qui élève la précision diagnostique au-delà des limites des outils à capteur unique.

Prévalence croissante des maladies chroniques

Le diabète, les maladies cardiovasculaires et les troubles respiratoires continuent de peser sur les systèmes de santé mondiaux, intensifiant la demande de diagnostics continus et non invasifs. Les dosages de troponine cardiaque au point d'utilisation atteignent désormais une sensibilité de 100 % et une spécificité supérieure à celle des laboratoires centralisés, accélérant l'initiation du traitement.[1]BMJ Open Heart, "Précision de la troponine au point d'utilisation," openheart.bmj.com Les plateformes de spectroscopie en proche infrarouge affichent une précision de mesure du glucose à moins de 3 % des méthodes de piqûre au doigt, supprimant l'un des principaux obstacles à l'adoption pour les patients diabétiques. L'analyse économique des programmes de surveillance à distance montre des économies moyennes de 2 200 USD par membre et par an en réduisant les recours aux urgences et aux soins hospitaliers.

Impulsion en faveur des soins de santé décentralisés et des diagnostics à domicile

Les modèles de soins à distance ont pris de l'élan après la pandémie, en phase avec le remboursement Medicare qui a progressé de 6,8 millions USD en 2019 à 194,5 millions USD en 2023. Les programmes d'hospitalisation à domicile enregistrent désormais des scores de satisfaction des patients supérieurs à ceux des principales entreprises de technologie grand public.[2]MDPI Diagnostics, "Surveillance de la glycémie par proche infrarouge," mdpi.com Les dispositifs portatifs embarquant l'intelligence artificielle fournissent des orientations en temps réel, permettant aux utilisateurs de s'auto-trier et d'obtenir un retour immédiat, ce qui soulage les goulots d'étranglement cliniques.

Financement gouvernemental et programmes pilotes de soins au point d'utilisation

Le programme TRICORDER du Royaume-Uni, couvrant 100 sites de médecine générale, démontre un déploiement à grande échelle et des gains mesurables sur les résultats en conditions réelles. Les travaux de la NASA sur les kits de diagnostic autonomes pour les voyages spatiaux accélèrent le durcissement des composants, qui migre ensuite vers les soins de santé grand public.[3]Association médicale américaine, "Retour sur investissement de la surveillance des patients à distance," ama-assn.org Les directives provisoires de la FDA publiées en 2025 clarifient les exigences du cycle de vie pour les dispositifs intégrant l'intelligence artificielle, réduisant les itérations de soumission et augmentant l'attrait pour les investisseurs.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les dispositifs dans plusieurs juridictions | -1.40% | Mondial, variable selon la maturité réglementaire | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.10% | UE (RGPD), États-Unis (HIPAA), en expansion mondiale | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les puces de biocapteurs | -0.90% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Responsabilité des cliniciens et scepticisme quant à la précision diagnostique | -0.70% | Amérique du Nord et UE principalement, accent sur la responsabilité professionnelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les dispositifs dans plusieurs juridictions

La divergence des voies d'approbation pèse sur la rapidité de mise sur le marché. Le règlement de l'UE sur les dispositifs médicaux relève les exigences en matière de preuves, tandis que les réductions d'effectifs de la FDA ont allongé les cycles d'examen, prolongeant les délais de lancement mondial jusqu'à deux ans. La faible harmonisation contraint les entreprises à financer des études cliniques distinctes pour chaque région, alourdissant les coûts de conformité et pénalisant les acteurs de moindre envergure.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les diagnostics connectés font face à une hausse de 59 % des vulnérabilités signalées, incitant la FDA à exiger des plans formels de cybersécurité dans chaque soumission préalable à la mise sur le marché. Le RGPD et la mise en application de l'HIPAA imposent des processus de chiffrement et d'audit sophistiqués, tandis que seulement 22,1 % des dispositifs d'intelligence artificielle autorisés divulguent des données d'équité démographique, suscitant un examen critique des biais algorithmiques potentiels. Des correctifs continus, une surveillance permanente et des coûts récurrents demeurent indispensables pour préserver la confiance des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des logiciels

Le matériel a représenté une part de revenus de 62,20 % en 2025 et ancre toujours le marché des tricordeurs médicaux grâce aux réseaux de capteurs intégrés et aux structures microfluidiques qui garantissent la précision au point de soin. Cependant, les revenus des logiciels croissent de 9,63 % par an, les mises à jour algorithmiques surpassant désormais les cycles de reconception physique. L'acceptation réglementaire des modèles d'intelligence artificielle adaptatifs, conjuguée à 107 autorisations de la FDA pour des dispositifs pilotés par logiciel en 2024, amplifie le glissement vers une différenciation fondée sur le code.

La progression des logiciels suggère un rééquilibrage de la taille du marché des tricordeurs médicaux, les raffinements algorithmiques post-lancement améliorant la sensibilité sans nouveau matériel. Les politiques de contrôle des changements planifiés permettent aux entreprises de télécharger des mises à jour validées en quelques jours, maintenant ainsi leurs avantages concurrentiels. Les services complètent la proposition de valeur en maintenant les parcs installés en conformité et en étalonnage, souvent via des diagnostics délivrés par le cloud qui préviennent les temps d'arrêt.

Par technologie : l'innovation laboratoire-sur-puce remet en cause le leadership de la surveillance des signes vitaux

Les instruments de surveillance des signes vitaux détenaient 48,02 % des revenus de 2025, fort de la maturité décennale des capteurs. Les dispositifs laboratoire-sur-puce, bien que plus modestes dans la composition des revenus actuels, évoluent à un TCAC de 11,12 % et devraient élargir l'ensemble du marché des tricordeurs médicaux. Des innovations telles que les puces à électrodes en nanoparticules d'or permettent un flux contrôlé sans pompes, réduisant l'encombrement des tests moléculaires portables aux dimensions d'un smartphone.

La convergence est visible dans les unités hybrides qui fusionnent les flux de données d'imagerie, biochimiques et physiologiques pour une image clinique unifiée. Ces plateformes illustrent la façon dont les parts du marché des tricordeurs médicaux favoriseront les systèmes multimodaux capables de dépister, diagnostiquer et trier dans un seul flux de travail. La familiarité réglementaire avec les dosages multiplex accélère davantage l'extension des indications, renforçant l'ancrage technologique dans les soins primaires et les environnements d'urgence.

Par application : le dépistage et la détection précoce perturbent l'orientation diagnostic

Le diagnostic a conservé 51,60 % des revenus de 2025, les cliniciens s'appuyant sur des tests rapides d'exclusion au point de soin. Le dépistage et la détection précoce, progressant de 9,78 % par an, élargissent régulièrement leur proportion de la taille du marché des tricordeurs médicaux, à mesure que la médecine préventive bénéficie du soutien des politiques publiques. L'intelligence artificielle d'imagerie rétinienne portable atteint plus de 90 % de sensibilité en dépistage ophtalmologique, illustrant les gains possibles lorsque le triage se déplace en amont.

La surveillance continue des arythmies par photopléthysmographie portable valide la tendance : un taux de conformité des patients de 87,9 % et des taux de détection des pics nocturnes améliorent les résultats dans les soins chroniques. À mesure que les payeurs adoptent le remboursement basé sur la valeur, les incitations économiques s'alignent sur l'intervention précoce, consolidant la demande d'outils de dépistage multi-analytes compacts.

Par utilisateur final : l'accélération des soins de santé à domicile remet en cause la domination hospitalière

Les hôpitaux représentaient encore 41,30 % des revenus en 2025, grâce aux circuits d'achat établis et aux accréditations en place. Pourtant, le TCAC de 8,62 % des soins de santé à domicile signale un basculement décisif du marché des tricordeurs médicaux vers les diagnostics gérés par les patients. Le programme de surveillance à distance d'Ochsner Health a documenté des économies de 2 200 USD par membre et par an, prouvant que les modèles décentralisés peuvent générer à la fois des bénéfices cliniques et financiers.

L'expérience utilisateur rivalise désormais avec la performance clinique : les retours des centres d'essai de dispositifs citent les problèmes de connectivité et la fatigue des alertes comme facteurs limitants, incitant à de nouvelles conceptions intégrant le triage par intelligence artificielle pour réduire les fausses alarmes. Les pilotes militaires et de défense continuent de valider les exigences de robustesse, qui se déclinent ensuite dans des versions grand public assez résistantes pour être portées au quotidien.

Analyse géographique

Le leadership de l'Amérique du Nord avec 38,04 % des revenus en 2025 reflète des précédents réglementaires clairs et des réseaux de validation clinique robustes. La montée en puissance du remboursement Medicare à 194,5 millions USD en 2023 pour la surveillance à distance témoigne d'un soutien politique soutenu, tandis que plus de 1 000 dispositifs d'intelligence artificielle autorisés par la FDA normalisent les diagnostics avancés dans tous les environnements. Les réductions récentes d'effectifs à la FDA allongent toutefois les files d'attente d'examen, créant des fenêtres d'opportunité pour les fabricants d'Asie-Pacifique qui empruntent des voies nationales plus courtes. Le déploiement du programme TRICORDER sur 100 sites au Royaume-Uni démontre en outre la possibilité d'un déploiement à grande échelle en santé publique, fournissant un modèle pour la réplication régionale.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,78 %, soutenu par une prévalence croissante des maladies chroniques et des initiatives gouvernementales de numérisation. Les réformes chinoises de 2027 rationalisent les examens des dispositifs innovants grâce à 24 améliorations de processus, accélérant les cycles de commercialisation. Malgré une baisse de 22 % du financement par capital-risque depuis 2021, des dépenses projetées de 225 milliards USD en technologies médicales d'ici 2030 soutiennent la demande. Les dépenses régionales en intelligence artificielle dans le secteur des technologies médicales devraient atteindre 250 millions USD d'ici 2028, soulignant l'appétit local pour les soins pilotés par l'intelligence.

L'Europe, le Moyen-Orient & l'Afrique et l'Amérique du Sud présentent des panoramas contrastés. Des réglementations plus strictes sur les dispositifs au sein de l'UE alourdissent les coûts de conformité mais renforcent la confiance à long terme. L'Australie élargit l'inclusion des marchés de référence pour accélérer les approbations, offrant une voie d'accès alternative aux fournisseurs multinationaux. Les pénuries mondiales de puces continuent de comprimer la production, en particulier dans les marchés émergents aux chaînes logistiques fragiles.

Paysage concurrentiel

La fragmentation caractérise le marché actuel des tricordeurs médicaux, avec des leaders historiques des dispositifs médicaux, des acteurs de l'électronique grand public et des spécialistes de l'intelligence artificielle en concurrence sur la fidélité des capteurs, la qualité des algorithmes et la validation clinique. Aucune entreprise ne détient une part mondiale dominante, maintenant le marché ouvert à l'innovation de rupture. Les partenariats entre concepteurs de circuits en silicium et fournisseurs d'analytique en nuage se multiplient, reconnaissant que les succès futurs dépendent d'écosystèmes logiciels intégrés plutôt que de matériel autonome.

L'autorisation par la FDA de 107 dispositifs à intelligence artificielle intégrée en 2024, dont 75 % en radiologie, témoigne du confort croissant des régulateurs avec les outils algorithmiques, poussant les concurrents à s'assurer des talents en apprentissage automatique. Les dépôts de brevets autour des techniques microfluidiques et de fusion de capteurs s'accélèrent, avec des capteurs nanofluidiques atteignant un gain de sensibilité décuplé et des conceptions de bioTEC à nanotubes de carbone atteignant des seuils de détection sans marqueur. Les pénuries de puces qui retardent 80 % des projets de technologies médicales de plus d'un an sont devenues un facteur de différenciation, avantageant les entreprises qui ont diversifié leurs unités de fabrication avant la crise.

À mesure que le remboursement évolue vers des modèles basés sur les résultats, l'accent concurrentiel porte sur les preuves de résultats cliniques. Les entreprises démontrant des réductions statistiquement significatives de la mortalité ou du coût des soins obtiennent des contrats favorables avec les formulaires et les payeurs, renforçant un cercle vertueux où les données validées alimentent les gains de parts de marché.

Leaders du secteur des dispositifs tricordeurs médicaux

QuantuMDx Group Ltd.

Cloud DX

Basil Leaf Technologies, LLC

Medipense Inc.

Aidar Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Neko Health a levé 260 millions USD pour accélérer le déploiement de scanners de santé portables de nouvelle génération.

- Janvier 2025 : La FDA a publié des directives provisoires complètes destinées aux développeurs de dispositifs médicaux intégrant l'intelligence artificielle, apportant une clarté réglementaire pour la gestion du cycle de vie et les exigences de soumission marketing susceptibles d'accélérer les approbations des plateformes tricordeurs.

- Novembre 2024 : AEYE Health a obtenu l'autorisation de la FDA pour le premier dispositif portatif entièrement autonome de dépistage de la rétinopathie diabétique.

- Juillet 2024 : Chronus Health a dévoilé une technologie de test sanguin par détection électrique capable de fournir des résultats en temps réel dans les environnements de soins urgents.

Portée du rapport mondial sur le marché des dispositifs tricordeurs médicaux

Selon le périmètre du rapport, un tricordeur médical est un dispositif de scan portatif et portable pouvant être utilisé par des particuliers pour l'autodiagnostic et la surveillance des signes physiologiques vitaux en un minimum de temps et avec facilité. Le tricordeur médical peut être déployé comme outil général pour mesurer le flux sanguin, la température corporelle, la fréquence cardiaque, la pression artérielle, etc. Il peut également diagnostiquer l'état du patient en analysant ses principaux facteurs de santé et transmettre les informations aux professionnels de santé partout dans le monde. Le marché des dispositifs tricordeurs médicaux est segmenté par type (caméra USB, caméra à fibre optique, sans fil, filaire et autres), application (diagnostic et surveillance), utilisateur final (hôpitaux, cliniques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Matériel |

| Logiciels |

| Services |

| Tricordeur de surveillance des signes vitaux |

| Tricordeur d'imagerie |

| Tricordeur laboratoire-sur-puce/biocapteur |

| Multimodal/Hybride |

| Diagnostic |

| Surveillance |

| Dépistage et détection précoce |

| Hôpitaux |

| Cliniques |

| Soins de santé à domicile |

| Militaire et défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciels | ||

| Services | ||

| Par technologie | Tricordeur de surveillance des signes vitaux | |

| Tricordeur d'imagerie | ||

| Tricordeur laboratoire-sur-puce/biocapteur | ||

| Multimodal/Hybride | ||

| Par application | Diagnostic | |

| Surveillance | ||

| Dépistage et détection précoce | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Soins de santé à domicile | ||

| Militaire et défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tricordeurs médicaux ?

Le marché est évalué à 5,16 milliards USD en 2026 et devrait croître jusqu'à 7,43 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les logiciels progressent à un TCAC de 9,63 %, les algorithmes d'intelligence artificielle devenant centraux pour la précision diagnostique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Des réformes réglementaires rationalisées, un accès élargi aux soins de santé et des dépenses projetées de 225 milliards USD en technologies médicales d'ici 2030 soutiennent un TCAC de 7,78 %.

Comment les pénuries de semi-conducteurs influencent-elles la dynamique du marché ?

Les goulots d'étranglement dans l'approvisionnement en puces retardent 80 % des projets de dispositifs médicaux de jusqu'à 12 mois, faisant de la résilience de la chaîne d'approvisionnement un facteur de différenciation concurrentiel clé.

Quel domaine d'application devrait surpasser les autres jusqu'en 2031 ?

Le dépistage et la détection précoce devraient croître à un TCAC de 9,78 %, les modèles de soins préventifs bénéficiant du soutien des politiques publiques et des payeurs.

Dernière mise à jour de la page le: