Taille et Part du Marché du Chlorure de Polyvinyle (PVC) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

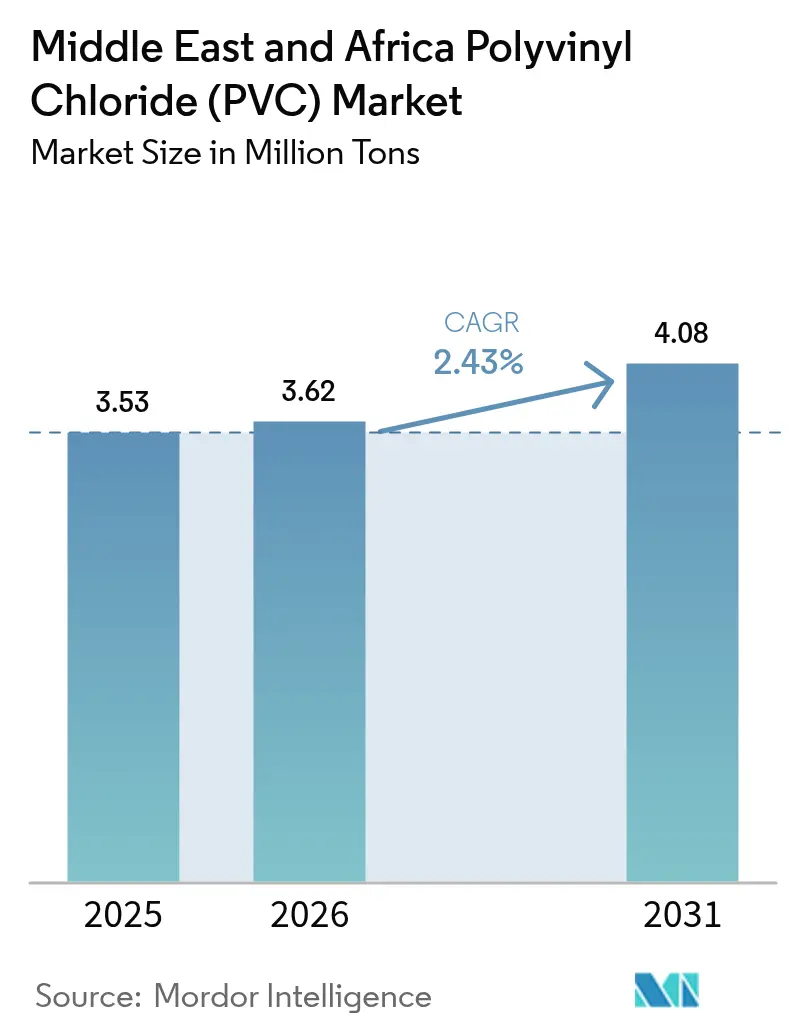

| Taille du marché de l'année de base (2025) | 3.53 Millions de tonnes |

| Volume du Marché (2026) | 3.62 Millions de tonnes |

| Volume du Marché (2031) | 4.08 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chlorure de Polyvinyle (PVC) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du polychlorure de vinyle au Moyen-Orient et en Afrique est estimée à 3,62 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 3,53 millions de tonnes, avec des projections pour 2031 indiquant 4,08 millions de tonnes, croissant à un TCAC de 2,43 % sur la période 2026-2031. De solides programmes d'infrastructure soutenus par les États, d'importants investissements dans le dessalement et une hausse des dépenses en énergies renouvelables soutiennent cette trajectoire régulière. Les grades de PVC rigide dominent les volumes grâce aux tuyaux, raccords et profilés structuraux spécifiés dans les projets « Vision 2030 » du Conseil de coopération du Golfe (CCG), tandis que les alternatives biosourcées gagnent en dynamisme à mesure que les règles environnementales, sociales et de gouvernance (ESG) se renforcent. La réforme accélérée du secteur électrique au Nigeria et le corridor pétrochimique d'Égypte amplifient la diversité de la demande régionale. Les mandats de contenu local en Arabie saoudite et aux Émirats arabes unis (EAU) reconfigurent les chaînes d'approvisionnement, encourageant la composition en région et réduisant les délais. Parallèlement, la volatilité des coûts de l'éthylène et du chlore comprime les marges, incitant les producteurs à étendre l'intégration des matières premières et les technologies de PVC circulaire.

Principaux enseignements du rapport

- Par type de produit, le PVC rigide détenait 57,70 % de la part du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025 ; le PVC biosourcé devrait croître à un TCAC de 2,71 % jusqu'en 2031.

- Par application, les tuyaux et raccords représentaient 45,70 % de la taille du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025, tandis que les fils et câbles devraient se développer à un TCAC de 2,59 %.

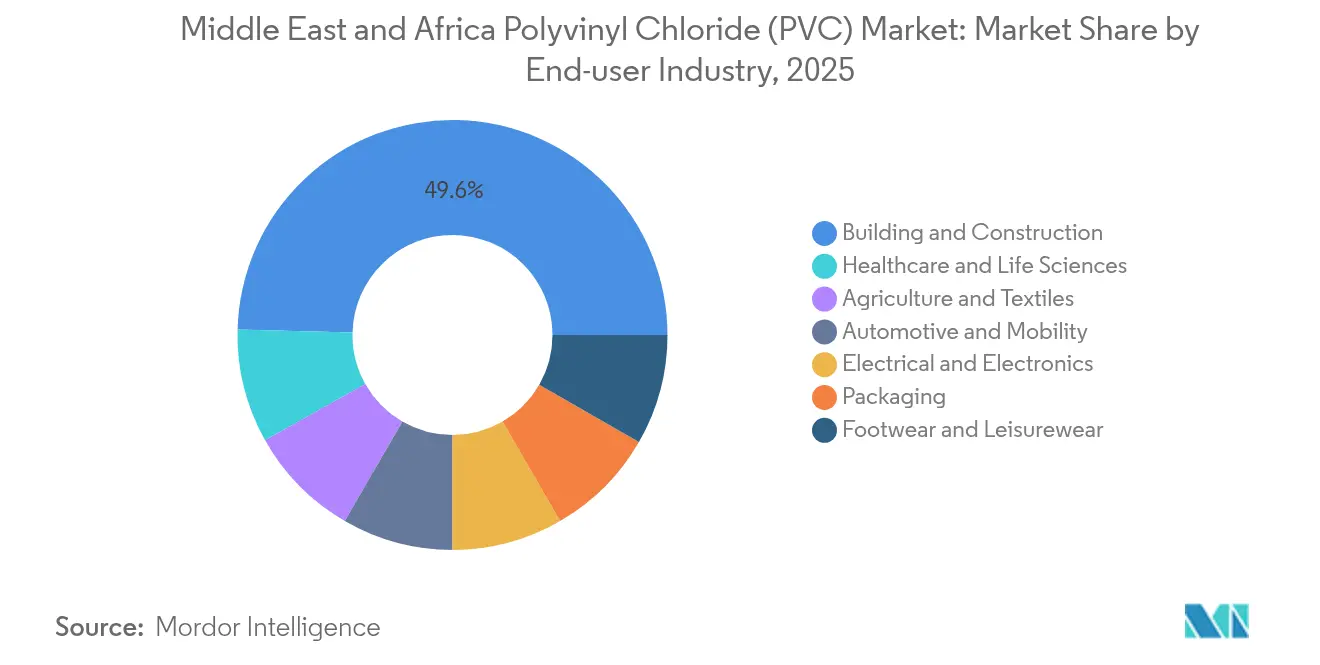

- Par utilisateur final, le secteur du bâtiment et de la construction a capté 49,60 % de la taille du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 2,66 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite était en tête avec une part de revenus de 23,90 % en 2025, tandis que le Nigeria est positionné pour la croissance la plus rapide, avec un TCAC de 2,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Chlorure de Polyvinyle (PVC) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamisme des programmes d'infrastructure du secteur public | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar, Égypte | Long terme (≥ 4 ans) |

| Expansion rapide des réseaux de tuyaux de dessalement et de réutilisation de l'eau | +0.6% | CCG, Maroc, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Hausse de la demande en câblage pour le renforcement des réseaux électriques et les énergies renouvelables | +0.4% | Golfe et Afrique du Nord | Moyen terme (2 à 4 ans) |

| Développement de capacités de PVC médical dans les couloirs de santé | +0.3% | Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Mandats de contenu local stimulant la composition en région | +0.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'infrastructure du secteur public en plein essor soutiennent une demande durable de PVC

Des visions nationales se chiffrant en milliards de dollars constituent le fondement d'un carnet de commandes solide pour le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique. L'Arabie saoudite a alloué 1,2 milliard USD à l'infrastructure hydraulique en 2024, et la construction pluridécennale de NEOM signale un prélèvement prolongé pour les conduits, profilés et revêtements. Le complexe pétrochimique de la Zone économique du Canal de Suez en Égypte, d'une valeur de 10,9 milliards USD, approfondit l'utilisation en aval du PVC dans les services publics et les structures industrielles. Les structures de financement à long terme isolent les volumes des cycles du prix du pétrole, ancrant une base prévisible pour les producteurs.

L'expansion rapide des réseaux de dessalement accélère la demande de tuyaux

Les États du CCG et d'Afrique du Nord souffrant de pénurie d'eau développent leurs capacités de dessalement, une activité à forte intensité de tuyaux. L'attribution de 320 millions USD à Veolia aux Émirats arabes unis et l'installation atlantique de 822 000 m³/jour au Maroc spécifient toutes deux des tuyaux en PVC résistants à l'eau salée haute pression[1]Rédacteur, « Projet d'investissement conjoint EAU-Maroc de 25 milliards USD dans l'hydrogène vert », Zawya, zawya.com. L'Association internationale du dessalement prévoit une hausse de 50 % des capacités régionales d'ici 2030, se traduisant directement par une consommation soutenue de grades rigides.

Hausse du câblage pour le renforcement des réseaux électriques et les énergies renouvelables

Les déploiements solaires et éoliens impliquent l'installation de milliers de kilomètres de câblage isolé. Le seul projet éolien de 10 GW de West Suhag en Égypte nécessite d'importants conduits souterrains en PVC[2]« Le parc éolien de 10 GW en Égypte franchit une étape majeure vers la construction », Infinity Power, weareinfinitypower.com. Les modernisations des réseaux intelligents aux Émirats arabes unis et en Arabie saoudite stimulent davantage la demande de systèmes de conduits stables aux UV, orientant le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique vers des grades électriques à plus haute valeur ajoutée.

Développement de capacités de PVC médical dans les couloirs de santé

Des zones économiques spéciales telles que Dubai Science Park et le secteur des sciences de la vie de NEOM mettent en place des lignes de tubes sans DEHP, de poches pour perfusion intraveineuse et de PVC de grade diagnostique. La convergence réglementaire autour de la biocompatibilité ISO 10993 et de la certification USP Classe VI attire les composeurs régionaux vers des créneaux à marges plus élevées, soutenant une croissance incrémentale pour le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression ESG croissante et clauses d'élimination du PVC | -0.4% | États du Golfe soumis à des mandats de construction écologique | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières éthylène et chlore | -0.3% | Tous les pôles de production | Court terme (≤ 2 ans) |

| Interdictions prochaines des stabilisants à base de plomb | -0.2% | CCG, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pression ESG croissante et les clauses d'élimination du PVC freinent la croissance

Les certifications de construction écologique, telles que LEED et les systèmes locaux comme Al Sa'fat de Dubaï, découragent les polymères à base de chlore, exerçant une pression sur les grades conventionnels et poussant le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique vers des variantes biosourcées. Le plafond de 0,1 % pour les stabilisants au plomb de l'Union européenne, entré en vigueur en novembre 2024, oblige les exportateurs à accélérer le développement de formulations sans plomb, augmentant ainsi les coûts de conformité.

La volatilité des prix des matières premières éthylène et chlore pèse sur les marges

Occidental Petroleum et Westlake Chemical ont chacune signalé des coûts d'éthylène plus élevés comme un frein aux résultats 2024-2025. Avec des formules de tarification indexées sur le brut et une électrolyse du chlore à forte intensité électrique, la répercussion des coûts reste inégale, comprimant les marges sur l'ensemble du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : solidité du rigide, dynamisme du biosourcé

Les grades rigides représentaient 57,70 % de la taille du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025, portés par les commandes de pipelines et de construction. Le PVC biosourcé progresse à un TCAC de 2,71 % à mesure que les constructeurs recherchent des alternatives conformes aux critères ESG. Les ajouts de capacité par des producteurs intégrés contribuent à maintenir un approvisionnement régional équilibré, mais l'adoption plus rapide d'additifs recyclables pourrait faire évoluer la part vers des formulations bas carbone après 2028. La prime de prix du segment soutient la visibilité sur le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique.

Les bio-procédés de deuxième génération utilisant de la biomasse non alimentaire réduisent les émissions du berceau à la grille jusqu'à 90 %, aidant les mégaprojets du CCG à atteindre leurs objectifs de portée 3. La résilience du PVC rigide, quant à elle, repose sur les pipelines de dessalement et les façades de gratte-ciel qui exigent une résistance à la corrosion et une rigidité structurelle. À mesure que les technologies de stabilisants sans plomb arrivent à maturité, les grades rigides devraient défendre leurs volumes même sous des réglementations plus strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : domination des tuyaux, essor des câbles

Les tuyaux et raccords représentaient 45,70 % de la part du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025 ; les fils et câbles électriques devraient progresser à un TCAC de 2,59 % jusqu'en 2031. Le dessalement et les réseaux d'eau municipaux ancrent la demande de base, tandis que les déploiements de fibre jusqu'au domicile dans les villes intelligentes et les interconnexions renouvelables font croître les volumes de câbles. Les films et feuilles restent stables dans les créneaux de couverture agricole et d'emballage. Les bouteilles, profilés et tuyaux flexibles se développent globalement en tandem avec les dépenses de consommation intérieures en Afrique du Nord.

Par utilisateur final : construction au cœur, sprint de la santé

Le bâtiment et la construction ont conservé 49,60 % de la taille du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025, ancrés par les mégaprojets du CCG à long terme. Le secteur de la santé et des sciences de la vie, l'utilisateur à la croissance la plus rapide avec un TCAC de 2,66 %, bénéficie de nouvelles usines d'emballage stérile et de chaînes d'approvisionnement d'équipements médicaux régionalisées. Les intérieurs automobiles, les chaussures et les emballages flexibles apportent une diversification, mais manquent d'échelle pour détrôner la primauté de la construction avant 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Arabie saoudite détenait 23,90 % du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2025, soutenue par les dépenses d'investissement de Vision 2030 dans l'infrastructure hydraulique et les gigaprojets à usage mixte. Les volumes des Émirats arabes unis suivent de près, tirant parti du projet de dessalement de 320 millions USD de Veolia et des besoins en câblage pour les parcs solaires. Le Qatar, le Koweït et Bahreïn croissent collectivement en tandem avec les expansions pétrochimiques liées à la construction de nouveaux vapocraqueurs d'éthane.

Le TCAC de 2,51 % du Nigeria jusqu'en 2031 reflète un investissement annuel de 10 milliards USD dans les énergies renouvelables pour atteindre 10 GW d'ici la fin de la décennie. Les mégaprojets Suez et West Suhag en Égypte soutiennent des gains réguliers, bien que les droits antidumping de l'Union européenne redirigent certaines exportations vers la consommation intérieure. Le Maroc et l'Afrique du Sud augmentent leurs importations de grades rigides pour les projets de dessalement et de modernisation minière, respectivement. Des marchés plus petits tels que l'Oman et l'Algérie offrent un potentiel de croissance incrémentale à mesure que les corridors commerciaux panafricains arrivent à maturité.

Paysage concurrentiel

L'approvisionnement régional est modérément fragmenté. L'intégration des matières premières et les technologies de recyclage dominent les dépenses stratégiques, les producteurs ciblant des réductions des émissions de portée 1 et de portée 2. Les nouveaux entrants sur les créneaux vierges se concentrent sur le PVC médical et biosourcé, capitalisant sur des réservoirs de marges inexploités et des vents réglementaires favorables. L'expansion de 121 millions USD de Chemplast Sanmar souligne cette migration vers des formulations à plus haute valeur ajoutée. Les règles de contenu local renforcent la composition nationale, mais les lignes chloro-alcalines à forte intensité capitalistique restent concentrées dans les zones pétrochimiques établies. Dans l'ensemble, des ajouts de capacité disciplinés et des stratégies de produits différenciées contribuent à stabiliser le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique face aux fluctuations des matières premières.

Leaders de l'Industrie du Chlorure de Polyvinyle (PVC) au Moyen-Orient et en Afrique

SABIC

Egyptian Petrochemical Co.

Sasol

Westlake Chemical Corporation

The Sanmar Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Qatar Vinyl Company, une coentreprise de Mesaieed Petrochemical Holding Company, Qatar Petrochemical Company (QAPCO) Q.P.J.S.C et QatarEnergy, a annoncé le lancement de la première usine de PVC du pays à Mesaieed en septembre, avec une capacité nominale de 350 000 tonnes/an. L'Europe devrait être la principale destination des exportations.

- Septembre 2024 : Les producteurs égyptiens de PVC Egyptian Petrochemicals Co. (EPC) et TCI Sanmar Chemicals (S.A.E.) ont annoncé leurs prix pour septembre dans un contexte de sentiment de marché mou. EPC a maintenu son prix à EGP 49 000/tonne (USD 1 007/tonne) pour le PVC K67-68, tandis que TCI Sanmar a réduit ses prix de EGP 1 000/tonne (USD 21/tonne), proposant le PVC K67-68 à EGP 48 100/tonne (USD 867/tonne) et le PVC K70/K58 à EGP 52 100/tonne (USD 939/tonne).

Périmètre du Rapport sur le Marché du Chlorure de Polyvinyle (PVC) au Moyen-Orient et en Afrique

Le polychlorure de vinyle (PVC) est un matériau thermoplastique haute résistance largement utilisé dans diverses applications telles que les tuyaux et raccords, les films et feuilles, les fils et câbles, les bouteilles, les profilés, les tuyaux flexibles et les tubes. Les tuyaux et raccords à base de PVC représentaient la principale part d'application en volume et en valeur, suivis des profilés, tuyaux flexibles et tubes. Le marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique est segmenté par type de produit, type de stabilisant, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en PVC rigide, PVC flexible, PVC à faible émission de fumée et PVC chloré. Par application, le marché est segmenté en tuyaux et raccords, films et feuilles, fils et câbles, bouteilles, profilés, tuyaux flexibles et tubes, et autres applications. Par secteurs d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, électricité et électronique, emballage, chaussures, santé, et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en Arabie saoudite, Afrique du Sud, Qatar, Égypte, Émirats arabes unis et Reste du Moyen-Orient et de l'Afrique. La taille et les prévisions de marché pour chaque segment sont exprimées en volume (en kilotonnes).

| PVC rigide |

| PVC flexible |

| PVC à faible émission de fumée sans halogène |

| PVC chloré (CPVC) |

| PVC biosourcé |

| Tuyaux et raccords |

| Films et feuilles |

| Fils et câbles |

| Bouteilles et contenants |

| Profilés, tuyaux flexibles et tubes |

| Autres (jouets, tissus, impression 3D) |

| Bâtiment et construction |

| Automobile et mobilité |

| Électricité et électronique |

| Emballage |

| Chaussures et loisirs |

| Santé et sciences de la vie |

| Agriculture et textiles |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | PVC rigide |

| PVC flexible | |

| PVC à faible émission de fumée sans halogène | |

| PVC chloré (CPVC) | |

| PVC biosourcé | |

| Par application | Tuyaux et raccords |

| Films et feuilles | |

| Fils et câbles | |

| Bouteilles et contenants | |

| Profilés, tuyaux flexibles et tubes | |

| Autres (jouets, tissus, impression 3D) | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile et mobilité | |

| Électricité et électronique | |

| Emballage | |

| Chaussures et loisirs | |

| Santé et sciences de la vie | |

| Agriculture et textiles | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Afrique du Sud | |

| Égypte | |

| Nigeria | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du polychlorure de vinyle (PVC) au Moyen-Orient et en Afrique en 2026 ?

Il s'établit à 3,62 millions de tonnes et est en passe d'atteindre 4,08 millions de tonnes d'ici 2031.

Quel segment utilise le plus de PVC dans la région ?

Les tuyaux et raccords dominent avec une part de 45,70 %, reflétant les dépenses soutenues en infrastructure hydraulique.

Pourquoi le PVC biosourcé croît-il plus vite que les grades traditionnels ?

Les mandats ESG et les prochaines interdictions des stabilisants au plomb poussent les constructeurs vers des alternatives bas carbone et conformes, qui se développent à un TCAC de 2,71 %.

Quel pays affiche la plus forte dynamique de croissance ?

Le Nigeria est en tête avec un TCAC de 2,51 %, car il investit 10 milliards USD annuellement pour atteindre ses objectifs de 10 GW d'énergie renouvelable.

Quel est le principal risque menaçant les marges des producteurs ?

La volatilité des prix de l'éthylène et du chlore, liée aux fluctuations du pétrole brut, comprime les écarts et augmente la pression de répercussion des coûts.

Dernière mise à jour de la page le: