Taille et Part du Marché des Nanocomposites Polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.3 Milliards de dollars |

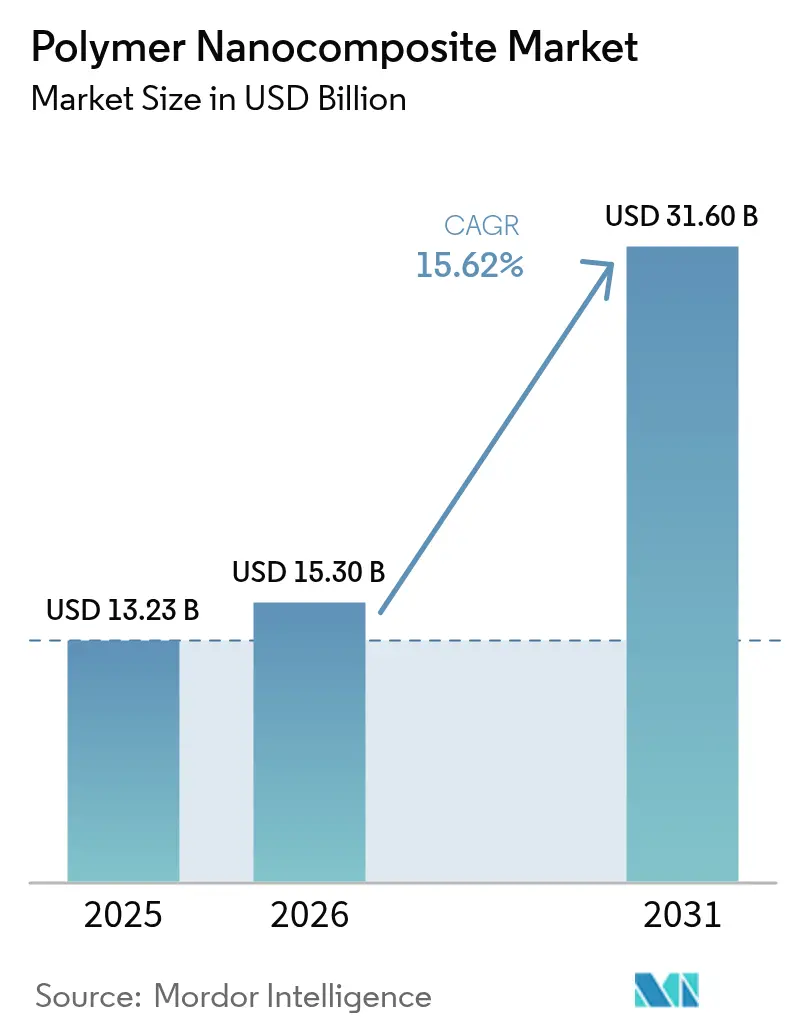

| Taille du Marché (2031) | 31.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nanocomposites Polymères par Mordor Intelligence

La taille du Marché des Nanocomposites Polymères en 2026 est estimée à 15,3 milliards USD, en croissance par rapport à la valeur de 2025 de 13,23 milliards USD, avec des projections pour 2031 indiquant 31,6 milliards USD, croissant à un CAGR de 15,62 % sur la période 2026-2031. La demande s'accélère à mesure que les charges à l'échelle nanométrique permettent des gains simultanés en résistance, en conductivité thermique et en performance barrière, faisant de ce matériau un élément central des pièces légères pour véhicules électriques, de l'électronique haute densité et des emballages de nouvelle génération. Les programmes automobiles ancrent les volumes à court terme, tandis que l'infrastructure 5G en plein essor et les réglementations sur les matériaux ignifuges sans halogène élargissent la base de clientèle. Les progrès en matière de réduction des coûts dans la production de graphène et de nanotubes de carbone améliorent l'économie, et les chaînes d'approvisionnement régionales en Asie-Pacifique raccourcissent les délais, soutenant l'élan. Les investissements dans les matrices thermoplastiques favorables au recyclage positionnent davantage le marché des nanocomposites polymères comme une solution privilégiée pour les objectifs d'économie circulaire.

Principaux Enseignements du Rapport

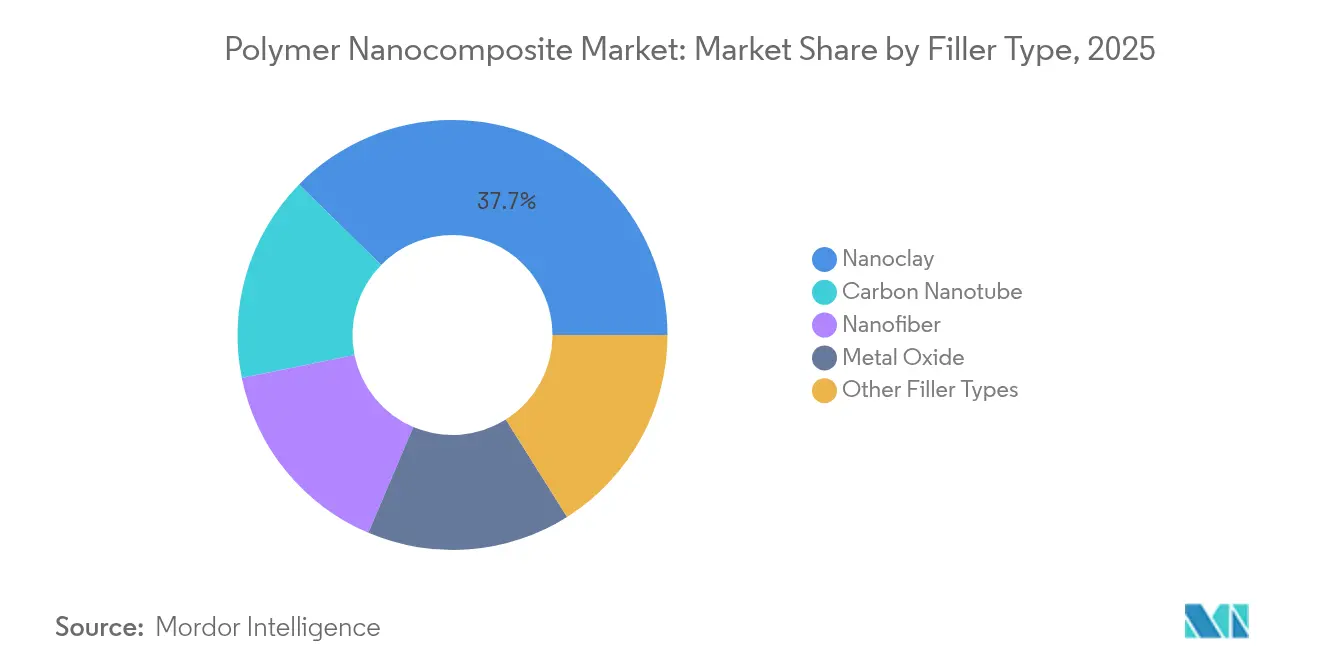

- Par type de charge, la nanoargile a dominé avec une part de revenus de 37,65 % en 2025 ; la catégorie « autres types de charges », portée par le graphène et le nanodiamant, affiche la croissance la plus rapide avec un CAGR de 18,72 % jusqu'en 2031.

- Par matrice polymère, les thermoplastiques ont capturé 53,74 % de la taille du marché des nanocomposites polymères en 2025, tandis que les thermodurcissables ont enregistré le CAGR le plus élevé de 17,63 % jusqu'en 2031.

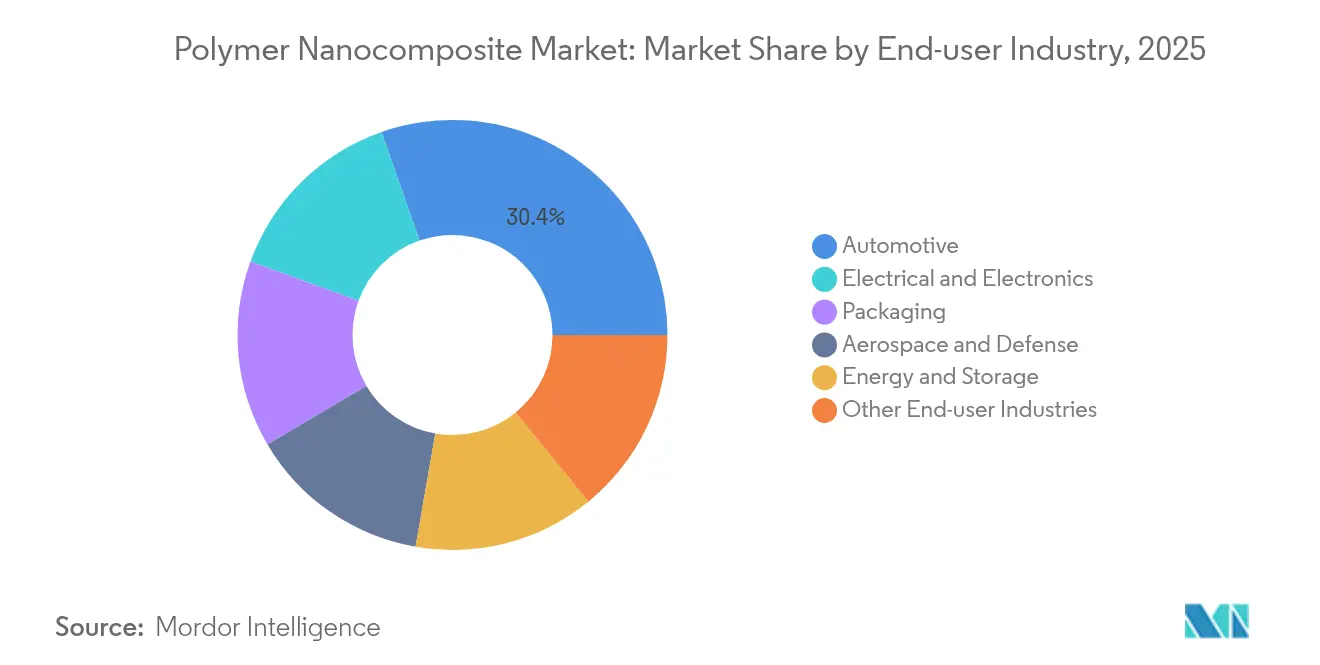

- Par industrie utilisatrice finale, l'automobile a représenté 30,35 % de la part du marché des nanocomposites polymères en 2025 et se développe à un CAGR de 17,21 % jusqu'en 2031.

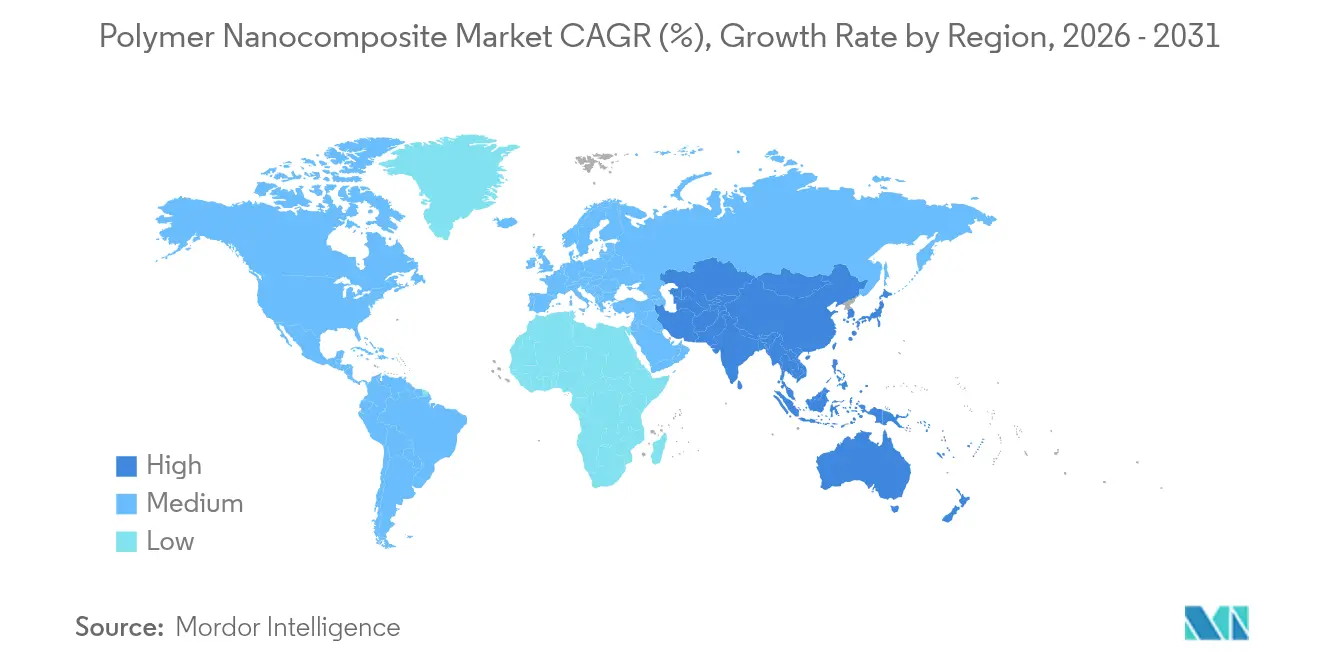

- Par géographie, l'Asie-Pacifique a représenté 39,92 % du marché des nanocomposites polymères en 2025 et enregistre un CAGR de 18,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Nanocomposites Polymères

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante d'emballages haute barrière dans l'alimentation et la pharmacie | 3.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Objectifs d'allègement dans les composites automobiles et de mobilité | 2.8% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Besoins en gestion thermique dans la 5G et l'électronique de puissance | 1.9% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de matériaux ignifuges sans halogène | 1.6% | UE et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Matériaux pour boîtiers de batteries de véhicules électriques | 1.2% | Mondial, avec gains précoces en Chine, en Allemagne et en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Emballages Haute Barrière dans l'Alimentation et la Pharmacie

Les nanocomposites polymères abaissent la transmission d'oxygène en dessous de 0,1 cc/m²/jour, égalant les stratifiés multicouches tout en réduisant l'épaisseur du film jusqu'à 40 %. Les nanoparticules d'oxyde métallique antimicrobiennes prolongent la durée de conservation, ce qui incite les transformateurs alimentaires à passer des conservateurs chimiques aux formats d'emballage actif[1]Walaa M. Abd El-Gawad, « Utilisation de nanocomposites abordables avec une activité antimicrobienne remarquable dans les revêtements à base d'eau », Sci Rep, doi.org. Les produits pharmaceutiques sensibles à l'humidité en bénéficient également, permettant des conceptions de blisters monocouches qui simplifient le recyclage. Les orientations de la FDA sur l'évaluation des risques liés aux nanomatériaux raccourcissent les cycles d'approbation, et l'intégration en ligne élimine les étapes de stratification, améliorant le débit et les ratios de déchets.

Objectifs d'Allègement dans les Composites Automobiles et de Mobilité

Les nanocomposites thermoplastiques renforcés de fibres de carbone offrent 40 % d'économies de masse par rapport à l'acier et prennent en charge les lignes de placement automatisé de fibres, s'alignant sur les programmes de mobilité électrique à grand volume. La recyclabilité améliore l'économie sur l'ensemble du cycle de vie, répondant aux mandats circulaires. Au-delà de la réduction de masse, les charges à l'échelle nanométrique améliorent l'absorption d'énergie lors des chocs et amortissent les NVH, permettant des conceptions à parois minces. Les constructeurs automobiles européens prévoient des réductions de poids de 20 à 25 % d'ici 2030, catalysant les investissements dans les résines et les renforts.

Besoins en Gestion Thermique dans la 5G et l'Électronique de Puissance

Les nanocomposites polymères chargés de graphène dépassent une conductivité thermique de 10 W/mK tout en restant électriquement isolants, remplaçant les dissipateurs thermiques en aluminium dans les stations de base à espace contraint. Les grades imprimables permettent des géométries en treillis qui dirigent la chaleur loin des points chauds des puces. La densification des télécommunications et l'inférence d'intelligence artificielle en périphérie accélèrent l'adoption, faisant évoluer la conception thermique de solutions passives vers des solutions de matériaux intégrés.

Pression Réglementaire en Faveur de Matériaux Ignifuges sans Halogène

Les restrictions REACH sur les composés bromés stimulent l'adoption de systèmes nanométriques à base de phosphore et d'hydroxydes métalliques qui réduisent la charge en additifs de 40 à 60 % tout en satisfaisant aux normes UL-94 V-0. Les dispersions d'hydroxydes doubles lamellaires forment des barrières thermiques, préservant la ténacité du polymère. Les panneaux de construction et les intérieurs ferroviaires sont en tête de la demande initiale, et les fournisseurs exploitent les accréditations de conformité comme prérequis aux appels d'offres.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts élevés de compoundage et de dispersion | 2.1% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Incertitude liée à la nanotoxicité et à la conformité EHS | 1.4% | UE et Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Défis de montée en échelle pour l'approvisionnement en graphène et en nanotubes de carbone | 1.8% | Mondial, avec impact aigu dans les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Compoundage et de Dispersion

La distribution uniforme de charges à rapport d'aspect élevé nécessite des extrudeuses bivis à cisaillement intensifié, ajoutant 200 à 400 % au coût de traitement par rapport aux polymères standard. La fonctionnalisation pour limiter l'agglomération des nanotubes introduit des étapes supplémentaires et des frais de licence[2]Commission européenne, « Réglementations REACH pour les nanomatériaux et les microparticules », ec.europa.eu . Les voies par poudre sèche et par mélange-maître réduisent les dépenses d'investissement mais élargissent la complexité de la chaîne d'approvisionnement. La pression sur les coûts limite la pénétration dans les emballages sensibles aux prix et les biens de consommation jusqu'à ce que les économies d'échelle se matérialisent.

Incertitude liée à la Nanotoxicité et à la Conformité EHS

La divergence des protocoles de test mondiaux oblige les producteurs à naviguer dans de multiples dossiers pour des matériaux identiques. Les dossiers de données REACH de l'UE pour les nanotubes de carbone dépassent souvent 1 million USD, freinant la participation des PME. Les segments du contact alimentaire et des dispositifs médicaux retardent les lancements dans l'attente d'orientations harmonisées. Les consortiums industriels cofinancent désormais des bibliothèques de toxicologie, mais l'alignement réglementaire reste à plusieurs années, tempérant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Charge : Stabilité de la Nanoargile, Potentiel du Graphène

La nanoargile a détenu 37,65 % de la part du marché des nanocomposites polymères en 2025, grâce à son faible coût et à son savoir-faire établi en extrusion de films. Les gains en termes de barrière permettent une réduction de calibre de 5 à 7 µm dans les emballages de snacks sans compromettre la durée de conservation. Les nanotubes de carbone occupent des niches premium où une conductivité de 10³ S/m compense le prix, tandis que les charges à base d'oxyde métallique répondent aux besoins en matière d'UV, d'antimicrobien et d'ignifugation. La catégorie des autres charges enregistre un CAGR de 18,72 % à mesure que les grades de graphène et de nanodiamant évolutifs ouvrent la voie au blindage CEM et aux chemins thermiques. Combinées, ces tendances suggèrent une diversification croissante des formulations plutôt qu'une domination d'une seule charge.

Par Matrice Polymère : Les Thermoplastiques Dominent, les Thermodurcissables Accélèrent

Les thermoplastiques ont représenté 53,74 % du marché des nanocomposites polymères en 2025, grâce à leur capacité de refusion et à leur alignement avec l'infrastructure de moulage par injection. Les nanocomposites en polypropylène réduisent la masse des poutres de pare-chocs de 18 % tout en respectant les normes d'impact piéton. En revanche, les thermodurcissables affichent un CAGR de 17,63 % en raison de la demande dans l'aérospatiale, les pales d'éoliennes et l'électronique haute température. Les systèmes époxy infusés de nano-silice élèvent la température de transition vitreuse au-dessus de 200 °C, répondant aux spécifications des structures secondaires d'aéronefs. Les matrices biosourcées émergent comme une niche, associant des nanofibres de cellulose au PLA pour répondre aux mandats de compostabilité.

Par Industrie Utilisatrice Finale : L'Automobile Mène une Croissance à Double Rôle

L'automobile a représenté 30,35 % de la taille du marché des nanocomposites polymères en 2025 et conserve le CAGR le plus rapide de 17,21 % jusqu'en 2031, à mesure que les boîtiers de batteries, les boucliers sous-carrosserie et les structures en thermoplastiques renforcés de fibres de carbone se multiplient. L'emballage maintient une stabilité de volume, porté par les snacks sensibles à l'oxygène et les films de blisters pharmaceutiques. L'aérospatiale spécifie des nanocomposites pour la protection contre la foudre, tandis que l'électronique accélère l'adoption grâce aux modules d'antennes 5G nécessitant des performances thermiques et de blindage CEM dans une seule pièce. Les applications de stockage d'énergie se développent avec les électrolytes à l'état solide et les films de supercondensateurs.

Analyse Géographique

La part de marché des nanocomposites polymères de l'Asie-Pacifique de 39,92 % en 2025 reflète des écosystèmes de fabrication profonds et des programmes étatiques proactifs. L'échelle de la Chine dans la production de nanotubes de graphène comprime les courbes de coûts, tandis que la feuille de route de l'Inde en matière de fabrication additive vise une part mondiale de 5 %, stimulant la demande en aval. Le Japon finance des pilotes de nanofibres de cellulose qui allient durabilité et module élevé, attirant les équipementiers de premier rang dans l'électroménager et l'automobile.

L'Amérique du Nord tire parti de la législation sur l'allègement automobile et des pipelines de certification aérospatiale. Le cadre commercial USMCA facilite l'approvisionnement transfrontalier en granulés compoundés, aidant les plateformes de véhicules assemblées au Mexique mais vendues aux États-Unis. L'Europe associe des règles EHS strictes à des objectifs d'économie circulaire, accélérant l'adoption de nanocomposites sans halogène dans les panneaux de construction et les intérieurs ferroviaires. Le Moyen-Orient et l'Afrique ouvrent des poches de demande grâce aux codes de construction verte et à la diversification pétrochimique, tandis que les progrès de l'Amérique du Sud dépendent des transformateurs d'emballages brésiliens et des lignes naissantes de composants pour véhicules électriques. Collectivement, la différenciation régionale assure une expansion équilibrée du marché des nanocomposites polymères sur l'horizon de prévision.

Paysage réglementaire

Les nanocomposites polymères évoluent sous des régimes de sécurité chimique et de conformité des produits qui traitent de plus en plus les nanoformes comme des substances distinctes, exigeantes en données. Dans l'Union européenne, REACH a introduit des exigences explicites en matière d'informations sur les nanoformes à compter de janvier 2020 (via des mises à jour d'annexes REACH liées aux nanomatériaux), et l'ECHA soutient la mise en œuvre par le biais de son groupe d'experts sur les nanomatériaux, aux côtés des obligations de classification et d'étiquetage CLP pour les additifs nano-activés dangereux.

Les récentes mises à jour réglementaires créent également des points de conformité supplémentaires pour les fournisseurs de nanocharges et de nano-additifs utilisés dans les matrices polymères. Le règlement (UE) 2025/2455, adopté en novembre 2025, a établi une plateforme de données commune sur les produits chimiques afin d'améliorer l'accessibilité des données et le suivi. La recommandation de la Commission (UE) 2026/510 de mars 2026 fait progresser le cadre d'évaluation Safe and Sustainable by Design (SSbD) pour les produits chimiques et les matériaux, renforçant l'accent mis sur la documentation du cycle de vie et les choix de formulation plus sûrs dès la conception, y compris des pistes de traçabilité plus strictes depuis les producteurs de nanomatériaux jusqu'aux fabricants d'équipement d'origine en aval, en passant par les compoundeurs.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les producteurs amont de charges et d'additifs à l'échelle nanométrique, notamment les nanoargiles, les oxydes métalliques, les nanotubes de carbone, le graphène et d'autres charges émergentes, ainsi que les matrices polymères de base telles que les thermoplastiques, les thermodurcissables et les polymères biosourcés de niche. La formulation et la dispersion sont généralement assurées par des compoundeurs spécialisés et des producteurs chimiques intégrés utilisant un mélange à cisaillement élevé et un compoundage à double vis, avec une distribution de masterbatch et de granulés aux transformateurs et aux chaînes d'approvisionnement des fabricants d'équipement d'origine desservant les applications automobiles, électroniques, d'emballage, aérospatiales et de stockage d'énergie.

La transformation en amont intermédiaire est l'étape où se concentrent la plupart des contraintes de coût et de performance. Obtenir une dispersion uniforme et des propriétés reproductibles avec des charges à rapport d'aspect élevé augmente la complexité du compoundage et peut ajouter 200 à 400 % au coût de traitement par rapport aux polymères standards. Les dossiers HSE pour certaines nanoformes peuvent également dépasser 1 million de dollars US dans l'UE au titre de REACH. Ces contraintes accroissent l'importance des laboratoires d'application, des contrôles de processus numériques, y compris la surveillance en ligne, et des programmes de co-développement entre les fournisseurs de matériaux et les fabricants d'équipement d'origine de premier rang afin de raccourcir les cycles de qualification et de réduire les rebuts et la variabilité lors de la montée en échelle.

Paysage Concurrentiel

Le marché des nanocomposites polymères présente une fragmentation modérée. BASF, Dow et DuPont exploitent des chaînes intégrées du monomère au composé, offrant des laboratoires d'application qui raccourcissent les cycles de conception. L'activité de fusions et acquisitions s'intensifie à mesure que les grands groupes polymères rachètent des startups de nanomatériaux pour accéder à des portefeuilles de brevets et à des lignes pilotes ; l'acquisition de Nanocyl SA par Birla Carbon illustre cette tendance de convergence. Les partenariats entre fournisseurs de matériaux et équipementiers se multiplient. Par exemple, Haydale s'associe à des chercheurs en électronique imprimée pour formuler des encres à base de graphène pour des antennes 5G à faibles pertes, démontrant le codéveloppement comme voie de mise sur le marché. Les jumeaux numériques et la surveillance Raman en ligne améliorent la cohérence de lot à lot, un obstacle clé lors de la mise à l'échelle des nano-dispersions.

Leaders de l'Industrie des Nanocomposites Polymères

Evonik Industries AG

Arkema

BASF

Dow

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme est l'emballage à haute barrière qui améliore la recyclabilité en réduisant la dépendance aux structures multicouches. Les films nanocomposites visent déjà une transmission d'oxygène inférieure à 0,1 cc/m2/jour tout en permettant une réduction de matière, avec des films jusqu'à 40 % plus fins cités dans le contexte du marché. L'activité des fournisseurs continue d'élargir les options prêtes pour les transformateurs, notamment en juin 2026 lorsque NanoXplore et Techmer PM ont lancé le masterbatch GrapheneBlack xGnP pour les films plastiques haute performance, axé sur la réduction d'épaisseur et les gains de résistance mécanique afin de permettre l'allègement sans revenir à des laminés complexes.

Les besoins de performance thermique et électrique dans l'électrification et l'électronique 5G créent une deuxième voie de tirage pour les nanocomposites polymères qui combinent allègement, gestion thermique et conformité ignifuge. L'activité se déplace au-delà de la simple fourniture de charges vers des solutions systèmes telles que des liants avancés, des agents de durcissement et des polymères techniques adaptés à une transformation rapide et à la fiabilité dans des pièces exigeantes, ce qui augmente à son tour la demande de savoir-faire en compoundage et de soutien à la qualification en Asie-Pacifique, en Amérique du Nord et en Europe. L'examen réglementaire et client des données sur les nanoformes et de la conception de matériaux plus sûrs, y compris les exigences REACH sur les nanoformes et les travaux du cadre SSbD de l'UE en 2026, soutient les opportunités pour les fournisseurs capables de proposer des ensembles de données traçables, des voies de dispersion validées et des formulations thermoplastiques compatibles avec la circularité.

Développements récents du secteur

- Juin 2026 : BASF a introduit Oppanol N PLUS, un liant haute performance à base de polyisobutène conçu pour améliorer la stabilité et la durée de vie des cathodes et anodes de batteries de véhicules électriques. Ce lancement élargit l'espace adressable pour les matériaux fonctionnels à base de polymères dans les composants de batteries, complétant l'adoption des nanocomposites où les liants, additifs et la qualité de dispersion déterminent la fiabilité.

- Septembre 2025 : Dow a lancé le gel silicone DOWSIL EG-4175 pour l'électronique de puissance haute tension utilisée dans les véhicules électriques et les systèmes d'énergie renouvelable. Ce produit souligne la demande croissante en matériaux autour de l'isolation, de la gestion thermique et de la protection à long terme dans les plateformes électrifiées, en phase avec l'attrait plus large des nanocomposites polymères dans les modules électroniques à forte densité de puissance.

- Novembre 2024 : Evonik a dévoilé des poudres imprimables en 3D ignifuges en PA12 et incorporant du noir de carbone pour la fabrication additive. Cela élargit la voie de mise sur le marché des systèmes composés nano-activés et avancés en permettant des géométries complexes et des pièces fonctionnelles, renforçant la convergence entre le compoundage de polymères et les flux de qualification pour l'impression 3D industrielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les matériaux polymères dans lesquels des charges à l'échelle nanométrique sont dispersées pour améliorer la performance, incluant les ventes dans les principaux secteurs d'utilisation finale et régions, mesurées en valeur.

Exclusions de périmètre : Nous excluons les revêtements nano-activés qui ne sont pas vendus comme matériaux nanocomposites polymères, ainsi que les échantillons de laboratoire à usage R&D uniquement et les prix de transfert internes qui ne reflètent pas des ventes de marché externes.

Aperçu de la segmentation

- Par Type de Charge

- Nanotube de Carbone

- Oxyde Métallique

- Nanoargile

- Nanofibre

- Autres Types de Charges

- Par Matrice Polymère

- Thermoplastiques

- Thermodurcissables

- Polymères Biosourcés

- Par Industrie Utilisatrice Finale

- Automobile

- Emballage

- Aérospatiale et Défense

- Électrique et Électronique

- Énergie et Stockage

- Autres Industries Utilisatrices Finales

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur l'origine possible de la demande et son évolution dans les régions au fil du temps. Nous nous appuyons sur des sources publiques telles que l'USGS et d'autres statistiques géologiques ou minières pour les principales matières premières des nanocharges, UN Comtrade et les portails douaniers nationaux pour les flux commerciaux, et des agences telles que l'US EPA pour le contexte pertinent des matériaux et de l'usage chimique.

Pour garder des hypothèses réalistes, nous avons également examiné des normes et des publications techniques d'organisations telles que l'ISO, ainsi que des revues à comité de lecture qui suivent les tendances d'adoption dans les usages d'emballage, automobile, électronique et construction. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour comprendre les annonces de capacité, l'orientation des prix et le positionnement des produits. Pour recouper les signaux financiers des entreprises et l'activité de brevets, nous avons également utilisé des abonnements payants pour les données financières d'entreprises et les bases de brevets lorsque cela aidait à clarifier la propriété et l'intensité d'innovation. Ces sources documentaires ne sont pas exhaustives, et nous avons également vérifié des références publiques supplémentaires pour appuyer la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que nous avons observé dans les résultats documentaires et pour combler les écarts concernant la tarification, le calendrier d'adoption et le comportement de substitution. Les entretiens ont couvert les fournisseurs de matériaux, les compoundeurs, les transformateurs et les utilisateurs en aval, et nous avons revérifié les hypothèses clés dans les régions APAC, EMEA et Amériques afin que les différences régionales dans les moteurs de la demande ne soient pas moyennées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale : 18 % | APAC : 50 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit à l'aide d'une approche combinée descendante et ascendante. La vision descendante a été reconstituée à partir des bassins de demande d'utilisation finale où les nanocomposites polymères sont couramment spécifiés, puis appliquée par des taux de pénétration ajustés selon la région et la maturité de l'application.

Du côté des données d'entrée du modèle, nous avons suivi des variables telles que l'intensité de l'allègement dans les composants automobiles, la production d'aliments emballés et d'emballages à effet barrière, les tendances de production de composants électroniques et électriques, l'activité de construction liée aux polymères de performance, ainsi que la disponibilité et l'orientation des prix des nanocharges (telles que les nanoargiles et les additifs à base de carbone). Le prix de vente moyen a été traité comme une hypothèse contrôlée, en séparant le compoundage de type commodité des qualités à plus haute spécification afin que le modèle ne surestime pas la valeur lorsque les volumes augmentent.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios, avec des trajectoires d'adoption de base, conservatrice et accélérée ancrées sur les attentes des personnes interrogées concernant les cycles de qualification et les approbations d'utilisation finale. Des approximations ascendantes sélectives, telles que des volumes échantillonnés par application multipliés par des fourchettes de prix typiques et recoupés avec les tendances de publication des revenus des fournisseurs, ont été utilisées pour corroborer les totaux et affiner les écarts évidents. Lorsque la visibilité directe des volumes était limitée, nous avons utilisé des indicateurs proxy (commerce, signaux de capacité et parts d'adoption) et documenté la logique de traitement des écarts avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications afin de rester cohérents avec les signaux du monde réel. Nous avons comparé les totaux finaux à des indicateurs indépendants tels que les tendances de consommation de polymères dans les principales utilisations finales, la production manufacturière régionale et l'orientation des prix des matières premières et des additifs, puis les hausses inhabituelles ont été réexaminées au niveau des hypothèses.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes où les calculs, la cohérence des unités et les conversions de devises sont revérifiés, suivi de reprises de contact ciblées lorsqu'un chiffre sort des fourchettes attendues. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels se produisent, tels que des changements de capacité, des évolutions réglementaires ou de fortes variations des matières premières. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché des nanocomposites polymères par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les nanocomposites polymères ne concordent souvent pas car les règles de comptage sous-jacentes sont différentes, même lorsque les titres semblent similaires. Les plus grandes différences proviennent généralement de ce qui est considéré comme une véritable vente de nanocomposite polymère par rapport aux matériaux nano-activés adjacents, ainsi que de la manière dont la tarification et le calendrier d'adoption sont traités.

Dans cette étude, les principaux facteurs d'écart étaient la délimitation de périmètre entre les nanocomposites polymères et les nanocomposites au sens large, la manière dont la pénétration par utilisation finale est appliquée (les cycles de qualification dans l'emballage et l'automobile peuvent retarder les montées en volume), et la manière dont les prix de vente moyens évoluent dans le temps dans chaque région. Certaines estimations mélangent également les années, utilisent un calendrier de devises différent, ou s'appuient sur des hypothèses d'adoption agressives qui n'ont pas été revérifiées avec les acteurs du secteur, ce qui peut gonfler les valeurs à court terme par rapport à une construction basée sur les bassins de demande.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,3 milliards de dollars US (2026) | |

| Éditeur sectoriel A | 14,1 milliards de dollars US (2024) | Utilise une année de base antérieure et peut compresser la croissance à court terme si l'adoption n'est pas réévaluée en fonction des récentes réussites de qualification, et le périmètre peut différer selon que les additifs polymères nano-activés vendus dans les masterbatches sont comptés comme de la valeur de nanocomposite fini. |

| Éditeur sectoriel B | 12,22 milliards de dollars US (2024) | Applique souvent une segmentation large basée sur le type qui peut sous-estimer les qualités à plus forte valeur lorsque les fourchettes de prix ne sont pas séparées par application, et peut supposer une montée en volume plus rapide sans la faire correspondre aux indicateurs de production d'utilisation finale régionaux. |

Globalement, l'écart s'explique principalement par le choix de l'année de base, les délimitations de périmètre autour de ce qui est compté comme une vente de nanocomposite, et la rigueur utilisée pour faire évoluer la pénétration et le prix de vente moyen par utilisation finale et région. Dans cette approche, ces données d'entrée sont traitées explicitement dans le modèle de marché et actualisées par des vérifications menées par entretiens, avec le dernier dimensionnement ancré en 2026 par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Que sont les nanocomposites polymères ?

Les nanocomposites polymères sont des plastiques renforcés par des charges à l'échelle nanométrique — telles que la nanoargile, le graphène ou les nanotubes de carbone — qui améliorent sensiblement la résistance, la conductivité thermique et les performances barrière par rapport aux polymères conventionnels.

Quelle est la taille du marché des nanocomposites polymères en 2026 ?

Le marché est évalué à 15,3 milliards USD en 2026 et devrait atteindre 31,6 milliards USD d'ici 2031, reflétant un CAGR de 15,62 % sur la période de prévision.

Quelle industrie utilisatrice finale génère actuellement la plus forte demande ?

Les applications automobiles sont en tête avec une part de marché de 30,35 % en 2025, et le secteur est également le plus dynamique avec un CAGR de 17,21 % jusqu'en 2031.

Pourquoi les nanocomposites polymères sont-ils importants pour les véhicules électriques ?

Ils réduisent le poids des composants d'environ 40 % par rapport à l'acier, améliorent la gestion thermique des boîtiers de batteries et permettent des structures thermoplastiques recyclables, contribuant tous à l'extension de l'autonomie et à la réalisation des objectifs de durabilité.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique détient 39,92 % des revenus mondiaux et enregistre le taux de croissance le plus élevé avec un CAGR de 18,05 %, soutenu par des chaînes d'approvisionnement intégrées et le soutien gouvernemental aux matériaux avancés.

Dernière mise à jour de la page le: