Taille et part du marché des composites polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

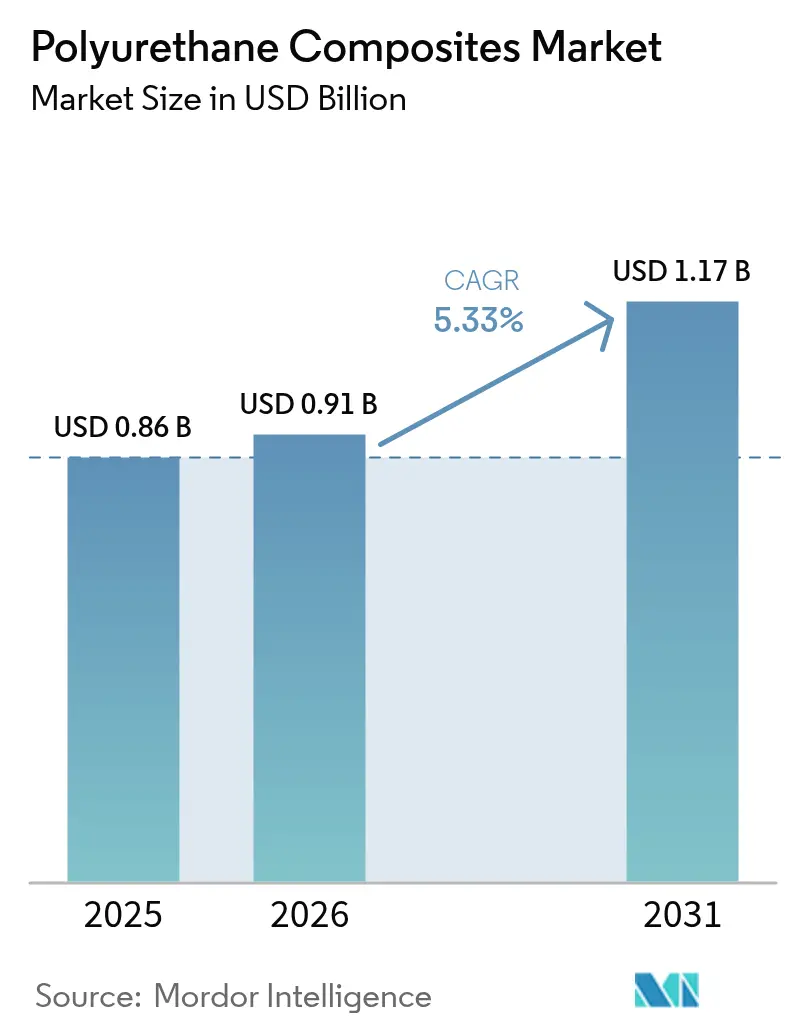

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites polyuréthane par Mordor Intelligence

La taille du marché des composites polyuréthane est estimée à 0,91 milliard USD en 2026, en hausse par rapport à la valeur de 0,86 milliard USD en 2025, avec des projections pour 2031 indiquant 1,17 milliard USD, progressant à un CAGR de 5,33 % sur la période 2026-2031. La demande persistante de structures légères dans les secteurs de l'automobile, de l'aérospatiale, de l'énergie éolienne et des systèmes de construction modernes constitue la principale force ancrant cette croissance. La pression réglementaire visant à réduire les émissions des véhicules, associée aux objectifs d'électrification, accélère la substitution des matériaux, des métaux vers les composites qui réduisent la consommation de carburant et prolongent l'autonomie des véhicules électriques. La hausse des investissements dans les parcs éoliens terrestres et offshore stimule l'allongement des pales, ce qui favorise les matrices polyuréthane grâce à leur vitesse de traitement et à leur résistance à la fatigue. Les constructeurs adoptent également des panneaux structurels isolés préfabriqués combinant des peaux en fibre de verre avec des noyaux en polyuréthane pour satisfaire des normes d'efficacité énergétique plus strictes. Les chimies de résines biosourcées et sans isocyanate gagnent en dynamique commerciale à mesure que les producteurs répondent aux plafonds de toxicité de l'UE et aux exigences élargies en matière de reporting ESG.

Principaux points à retenir du rapport

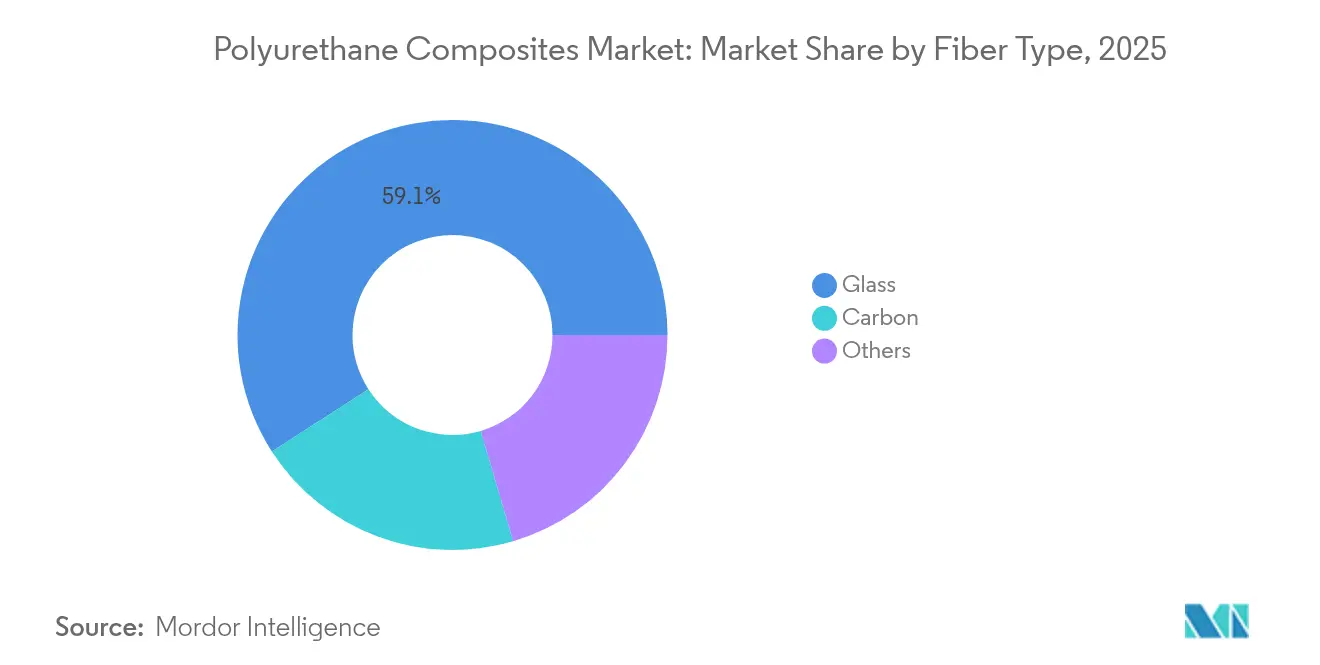

- Par type de fibre, la fibre de verre a maintenu une part de chiffre d'affaires de 59,12 % en 2025 ; la fibre de carbone devrait progresser à un CAGR de 6,21 % jusqu'en 2031.

- Par type de résine, le polyuréthane thermodurcissable était en tête avec 60,00 % de la part de marché des composites polyuréthane en 2025 et progresse à un CAGR de 6,55 % jusqu'en 2031.

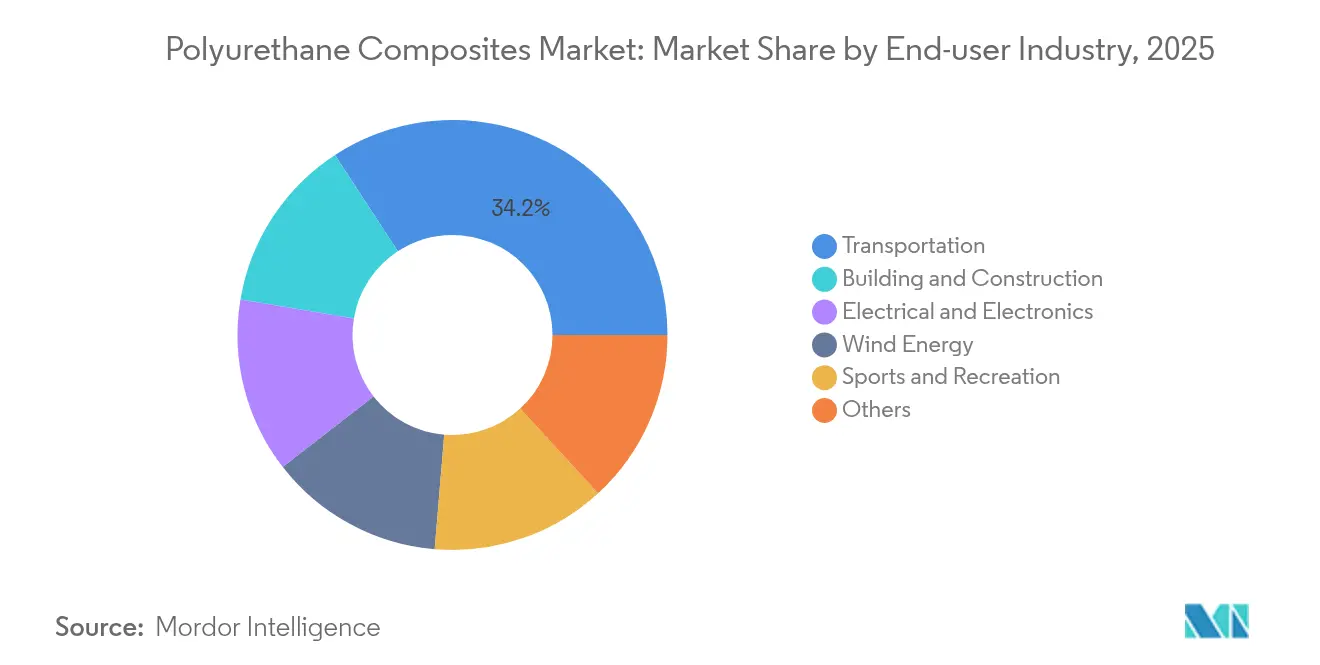

- Par secteur d'utilisation final, le transport a capté 34,20 % de la demande en 2025, tandis que les applications d'énergie éolienne devraient afficher un CAGR de 7,05 % durant 2026-2031.

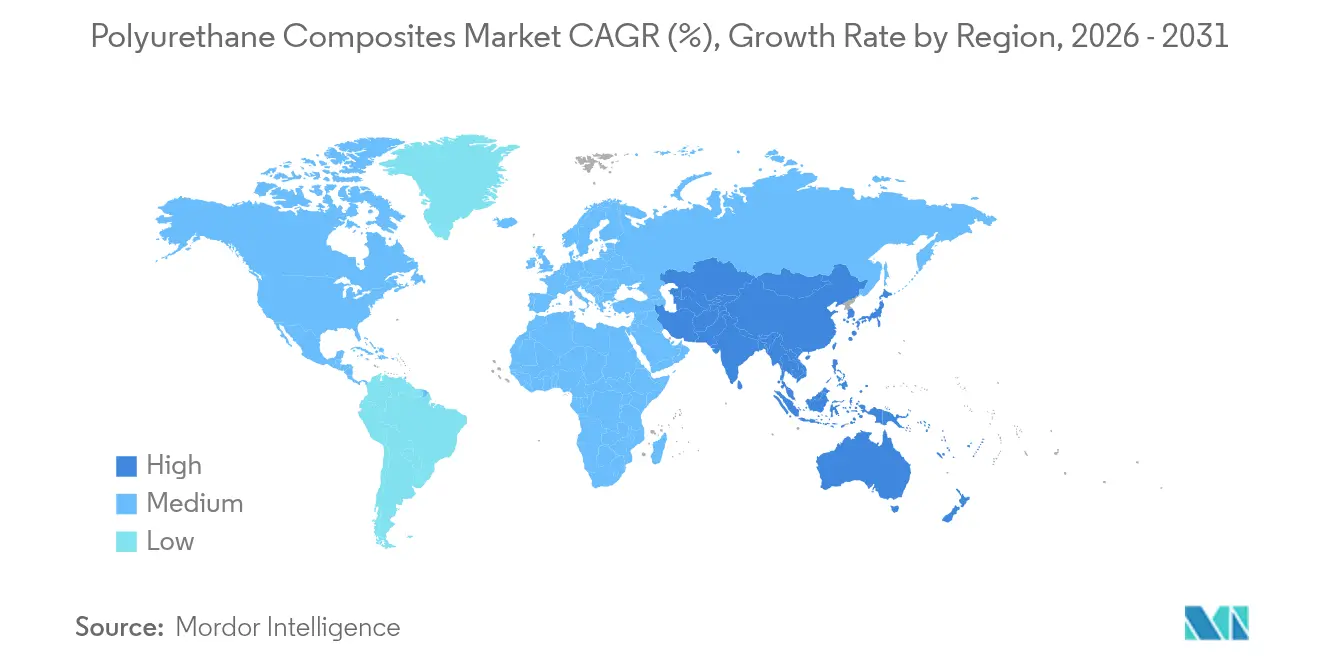

- Par géographie, l'Asie-Pacifique représentait 52,30 % du chiffre d'affaires mondial en 2025 et devrait croître à un CAGR de 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composites polyuréthane

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression en faveur de l'allègement dans le transport | +1.8% | Amérique du Nord, UE, pôles mondiaux de véhicules électriques | Moyen terme (2-4 ans) |

| Allongement rapide des pales d'éoliennes | +1.5% | Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Transition de la construction vers des panneaux PU-SIPs modulaires | +1.2% | Amérique du Nord, UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption de résines PU biosourcées motivée par l'ESG | +0.9% | Mondial, piloté par la politique de l'UE | Long terme (≥ 4 ans) |

| Boîtiers de batteries en PU à protection thermique | +1.1% | Fabrication en Asie-Pacifique, demande mondiale de véhicules électriques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression en faveur de l'allègement dans le transport

Les constructeurs automobiles, ferroviaires et aérospatiaux intègrent des composites polyuréthane pour se conformer aux règles d'efficacité strictes et aux attentes en matière d'autonomie. Le C-brace composite de Ford sur le Bronco Raptor illustre comment la réduction de masse peut être associée à l'atténuation du bruit et des vibrations pour améliorer le confort de conduite. Les constructeurs de wagons de chemin de fer installent également des vitrages en polyuréthane et des composants d'isolation phonique pour répondre à des normes de bruit en cabine plus strictes. La croissance de la production de véhicules électriques amplifie la substitution des matériaux, car les batteries imposent une pénalité de masse significative que les structures de carrosserie en composite peuvent compenser.

Allongement rapide des pales d'éoliennes

Des pales plus longues augmentent la puissance en mégawatts et réduisent le coût nivelé de l'énergie, stimulant la demande de semelles de longeron plus rigides et plus légères fabriquées en polyuréthane et en fibre de carbone. Vestas a validé la technologie de semelle de longeron polyuréthane-carbone de Dow, ouvrant la voie à des pales dépassant 100 m sans les ralentissements de processus typiques de la réticulation époxy. Le programme Big Adaptive Rotor du département de l'Énergie des États-Unis souligne également les goulets d'étranglement logistiques qui favorisent les voies d'infusion de polyuréthane à durcissement plus rapide.

Transition de la construction vers des panneaux PU-SIPs modulaires

Les constructeurs accélèrent l'adoption de panneaux isolants structurels en polyuréthane à peaux en fibre de verre qui arrivent sur chantier en tant que modules prêts à installer. Composite Panel Building Systems rapporte que ses bardages C-SIS réduisent les infiltrations d'air et assurent une isolation continue tout en éliminant le risque de délaminage. Des études Preflex montrent une consommation énergétique globale du bâtiment inférieure de 45 % par rapport aux murs à ossature légère. Les approches modulaires peuvent réduire la main-d'œuvre sur chantier jusqu'à 70 %, un avantage crucial face à la pénurie persistante de travailleurs qualifiés.

Adoption de résines PU biosourcées motivée par l'ESG

Les objectifs d'émissions des entreprises et le seuil de 0,1 % de diisocyanate de l'UE entré en vigueur en 2023 accélèrent le développement de résines biosourcées. BASF a lancé un polyuréthane thermoplastique à bilan massique biomasse sur son site de Lemförde sous certification ISCC PLUS, permettant aux clients de réduire l'empreinte CO2 du berceau à la porte sans modifier les performances. Des chercheurs de l'Université de Californie à San Diego ont synthétisé des diisocyanates aromatiques entièrement à partir du D-galactose, supprimant la dépendance au phosgène toxique tout en préservant la résistance mécanique. Les formulations à base de soja et de maïs de John Deere soulignent davantage la transition vers des monomères d'origine agricole dans les gammes de produits du secteur des composites polyuréthane.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la production automobile | -1.2% | Mondial, pôles automobiles traditionnels | Court terme (≤ 2 ans) |

| Coûts élevés de fabrication des composites carbone/PU | -0.8% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Risque réglementaire lié aux matières premières chlorées (MDI/TDI) | -0.6% | UE en premier lieu, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la production automobile

Les fluctuations de la production de véhicules perturbent la planification de la chaîne d'approvisionnement pour les fournisseurs de résines et les mouleurs. Les ventes de Covestro en 2023 ont chuté de 20 % à 14,4 milliards EUR en raison d'une demande automobile plus faible qui s'est traduite par des volumes de commandes plus faibles. SGL Carbon a signalé des pressions sur le chiffre d'affaires lorsque des contrats de composites de longue date ont expiré avant les programmes de remplacement. La transition vers les véhicules électriques ajoute de l'incertitude dans les prévisions, car les plateformes à combustion interne traditionnelles et les nouvelles architectures de véhicules électriques nécessitent des ensembles de matériaux différents[1]OCDE, "Transformer la chaîne de valeur automobile," oecd.org.

Coûts élevés de fabrication des composites carbone/PU

La fibre de carbone à forte consommation d'énergie et les lignes de presse multimatériaux élèvent les coûts d'investissement et d'exploitation, freinant le remplacement à grande échelle de la fibre de verre dans les segments sensibles aux coûts. Oak Ridge National Laboratory a augmenté la résistance mécanique de 50 % grâce au renforcement par nanofibres, mais les exigences de traitement complexes menacent les économies d'échelle. Le moulage direct de composites sandwich peut rationaliser les structures sandwich en carbone, mais il nécessite de nouvelles presses et une automatisation que de nombreux équipementiers de rang ne peuvent pas se permettre. La mitigation des défauts pour les composés fortement chargés allonge également les cycles de production et augmente les taux de rebut, érodant la compétitivité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : accélération du carbone malgré la domination du verre

La fibre de verre détenait 59,12 % du chiffre d'affaires en 2025 grâce à la maturité des chaînes d'approvisionnement et à l'efficacité des coûts dans les applications automobiles, de construction et marines. La fibre de carbone devrait croître à un CAGR de 6,21 %, dépassant le marché global des composites polyuréthane à mesure que la reprise du secteur aérospatial et l'allongement des pales d'éoliennes accroissent la demande de rapports rigidité/poids supérieurs. La taille du marché des composites polyuréthane pour les applications en fibre de carbone devrait s'élargir substantiellement à mesure que Vestas adopte la technologie de semelle de longeron de Dow dans les turbines de nouvelle génération.

Les avantages d'échelle de la fibre de verre devraient la maintenir bien ancrée dans les pièces de transport et de construction sensibles aux coûts, même si les solutions en carbone pénètrent les segments premium. Les fabricants explorent des stratifiés à surface modifiée pour améliorer l'adhérence avec les résines sans isocyanate, ce qui pourrait maintenir les volumes de verre malgré le durcissement des règles sur les COV.

Par type de résine : double leadership du polyuréthane thermodurcissable

Les formulations thermodurcissables représentaient 60,00 % du volume mondial en 2025 et progressent à un CAGR de 6,55 % grâce à leur cinétique d'infusion rapide et à leur haute tolérance aux dommages. Covestro rapporte que les fabricants de pales éoliennes peuvent réduire de 10 à 15 % le coût total de fabrication en passant de la résine époxy au polyuréthane, grâce à des vitesses de ligne plus élevées et à des budgets thermiques réduits. La taille du marché des composites polyuréthane pour les systèmes thermodurcissables dans l'énergie éolienne seule devrait s'élargir considérablement jusqu'en 2031 à mesure que les turbines en mégawatts se multiplient.

Les avancées dans les feuilles de polyuréthane à mémoire de forme et les chimies autoréparantes suggèrent une diversité fonctionnelle croissante dans les offres thermodurcissables. Les leaders du segment intègrent également des additifs ignifuges pour satisfaire les codes de sécurité des batteries sans halogènes, renforçant l'adoption dans les boîtiers de véhicules électriques. Dans l'ensemble, la double domination du polyuréthane thermodurcissable reflète ses avantages en termes de résistance mécanique, tandis que les filières thermoplastiques et biosourcées émergentes soutiennent les engagements en faveur de l'économie circulaire.

Par secteur d'utilisation final : leadership du transport avec accélération de l'énergie éolienne

Le transport détenait 34,20 % de la demande en 2025, consolidant son rôle de principal générateur de chiffre d'affaires au sein du marché des composites polyuréthane. Les constructeurs automobiles utilisent le matériau dans les renforts structurels, les boucliers de soubassement et les boîtiers de batteries pour compenser la masse des groupes motopropulseurs électriques et respecter les plafonds d'émissions de flotte. Les constructeurs navals utilisent des ponts sandwich en polyuréthane qui résistent à l'infiltration d'eau et à la fatigue. Les segments du bâtiment et de la construction bénéficient de panneaux à isolation thermique qui répondent à des codes énergétiques plus stricts, bien que la croissance soit modérée par rapport aux volumes tirés par la mobilité.

L'énergie éolienne est le secteur d'utilisation final à la croissance la plus rapide et progresse à un CAGR de 7,05 % jusqu'en 2031 à mesure que les nations renforcent leurs engagements en matière de capacité renouvelable. La part de marché des composites polyuréthane dans les applications éoliennes s'élargit à mesure que les fabricants d'équipements d'origine pour turbines adoptent des systèmes polyuréthane pour les semelles de longeron et les capots de nacelle afin de raccourcir les cycles de production. Les fabricants d'appareils électriques et électroniques exploitent la rigidité diélectrique de la résine pour encapsuler des cartes sensibles, tandis que les marques d'équipements sportifs intègrent des noyaux en polyuréthane pour l'amortissement des chocs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des composites polyuréthane avec 52,30 % du chiffre d'affaires mondial en 2025 et devrait progresser à un CAGR de 7,25 % jusqu'en 2031. La Chine et l'Inde stimulent les volumes grâce à l'expansion de l'assemblage automobile et à la construction de parcs éoliens, tandis que l'Asie du Sud-Est renforce les capacités en propylène glycol et en amines spécialisées pour alimenter les usines de résines.

L'Amérique du Nord conserve une présence substantielle grâce aux programmes aérospatiaux, de défense et automobiles à haute valeur ajoutée. Les incitations politiques en faveur des projets d'énergie propre stimulent la fabrication supplémentaire de pales éoliennes et de composants de batteries aux États-Unis. La trajectoire de l'Europe est façonnée par des réglementations chimiques rigoureuses et des objectifs ambitieux en matière d'énergies renouvelables. Les restrictions REACH sur les diisocyanates poussent les formulateurs vers des formulations à faible teneur en monomères et d'origine biologique, rationalisant une transition verte qui amplifie l'utilisation des composites polyuréthane dans les applications circulaires.

Paysage concurrentiel

Le marché des composites polyuréthane reste modérément fragmenté. Les grands groupes chimiques mondiaux BASF, Covestro, Dow et Huntsman combinent une intégration en amont dans le MDI/TDI, les polyols et les additifs avec des centres techniques régionaux qui aident les transformateurs à optimiser les temps de cycle et à respecter les exigences en matière d'émissions. Les mélangeurs spécialisés se concentrent sur des niches d'application telles que la protection thermique des batteries haute température, les systèmes sans isocyanate et les stratifiés pour équipements sportifs.

Leaders du secteur des composites polyuréthane

BASF

Covestro AG

Huntsman International LLC

TORAY INDUSTRIES, INC.

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : BASF a relevé les prix des systèmes polyuréthane produits aux États-Unis contenant des esters de phosphate d'alkyle, invoquant des coûts de matières premières plus élevés après l'entrée en vigueur des droits antidumping sur les importations chinoises le 27 novembre 2024.

- Octobre 2024 : Lubrizol a introduit quatre grades de TPU à bilan massique biomasse ESTANE RNW qui réduisent l'empreinte carbone du berceau à la porte jusqu'à 59 %, reflétant la demande croissante des propriétaires de marques pour des avantages climatiques quantifiés.

Périmètre du rapport mondial sur le marché des composites polyuréthane

Le rapport sur le marché des composites polyuréthane comprend :

| Verre |

| Carbone |

| Autres |

| PU thermodurcissable |

| PU thermoplastique |

| PU biosourcé |

| Transport |

| Bâtiment et construction |

| Électrique et électronique |

| Énergie éolienne |

| Sports et loisirs |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Verre | |

| Carbone | ||

| Autres | ||

| Par type de résine | PU thermodurcissable | |

| PU thermoplastique | ||

| PU biosourcé | ||

| Par secteur d'utilisation final | Transport | |

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Énergie éolienne | ||

| Sports et loisirs | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des composites polyuréthane ?

Le marché s'élève à 0,91 milliard USD en 2026 et devrait atteindre 1,17 milliard USD d'ici 2031.

Quelle région est en tête de la demande mondiale de matériaux composites polyuréthane ?

L'Asie-Pacifique détient 52,30 % du chiffre d'affaires mondial en 2025 et devrait également être la région à la croissance la plus rapide avec un CAGR de 7,25 % jusqu'en 2031.

Pourquoi les composites polyuréthane sont-ils populaires dans les applications d'énergie éolienne ?

L'allongement rapide des pales exige une rigidité élevée et un traitement rapide, deux caractéristiques que les systèmes de résine polyuréthane offrent de manière plus rentable que les alternatives époxy traditionnelles.

Comment les changements réglementaires dans l'UE affectent-ils les producteurs de composites polyuréthane ?

Le plafond REACH sur la teneur en diisocyanate supérieure à 0,1 % pousse les fabricants vers des chimies biosourcées ou sans isocyanate et accroît les investissements dans la formation des travailleurs à la manipulation sécurisée.

Quel type de résine domine le marché des composites polyuréthane ?

Le polyuréthane thermodurcissable détient 60,00 % du chiffre d'affaires et croît à un CAGR de 6,55 % en raison de sa résistance mécanique et de ses temps de cycle plus courts dans la production automobile et de pales éoliennes.

Dernière mise à jour de la page le: