Taille et part du marché des nanomatériaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.12 Milliards de dollars |

| Taille du Marché (2031) | 119.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanomatériaux par Mordor Intelligence

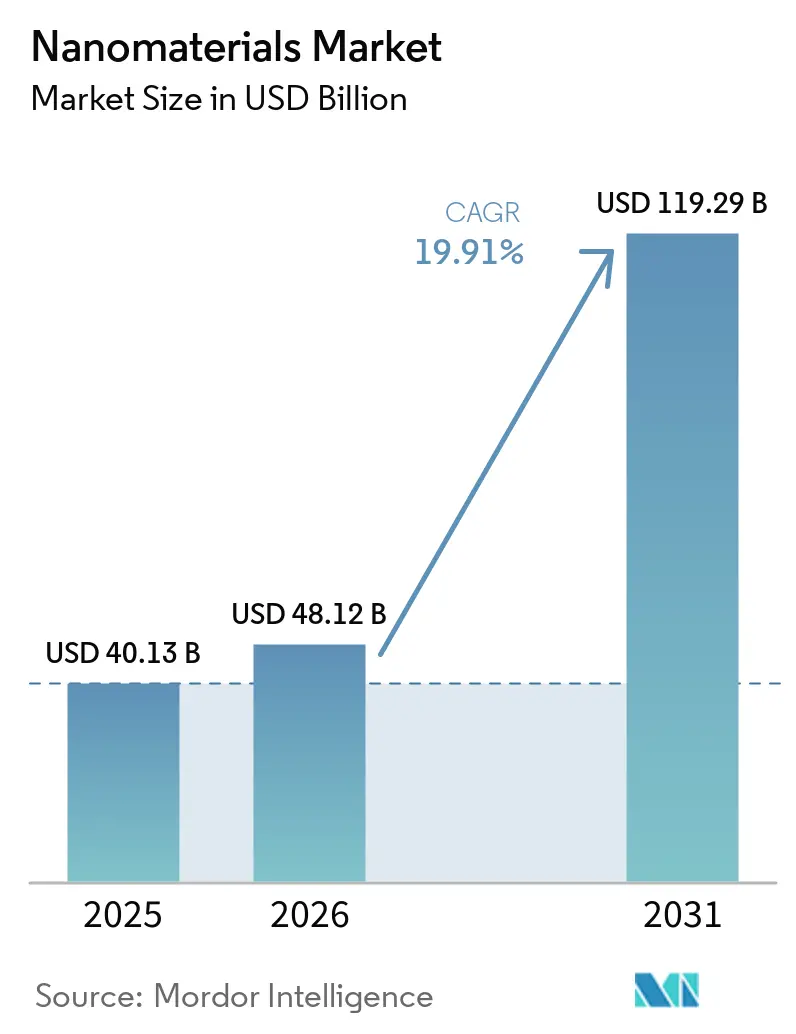

La taille du marché des nanomatériaux est projetée à 40,13 milliards USD en 2025, 48,12 milliards USD en 2026, et devrait atteindre 119,29 milliards USD d'ici 2031, avec un CAGR de 19,91 % de 2026 à 2031. Cet élan découle d'investissements coordonnés dans des usines de fabrication de semi-conducteurs sub-3 nm nécessitant des boues de polissage mécano-chimique (CMP) sans défauts, de la production de masse de vaccins à nanoparticules lipidiques, du déploiement à grande échelle de membranes d'osmose inverse à nano-activation, et de la commercialisation d'anodes de batteries à nanofils de silicium. La demande croissante d'additifs cimentaires à nanoargile dans le cadre des mandats de décarbonation, conjuguée aux incitations gouvernementales liées aux chaînes d'approvisionnement nationales en semi-conducteurs, élargit la base d'applications. Parallèlement, les fournisseurs disposant d'analyses granulométriques en ligne et d'une capacité de salle blanche ISO 14644 consolident leurs parts de marché, car les utilisateurs finaux imposent des spécifications de pureté strictes. Les flux de capitaux se déplacent donc des nano-oxydes de commodité vers des grades fonctionnalisés en surface et conçus sur mesure, offrant des marges plus élevées et des périodes de fidélisation client plus longues.

Principaux enseignements du rapport

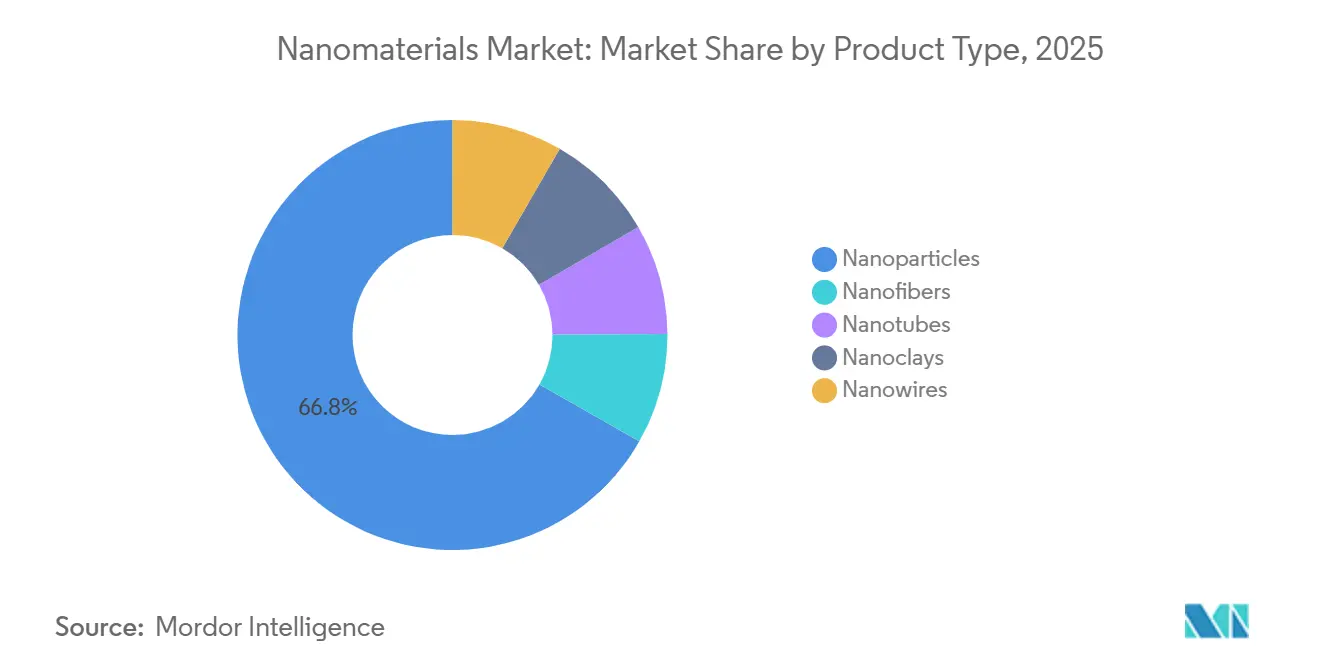

- Par type de produit, les nanoparticules ont capté 66,78 % de la part du marché des nanomatériaux en 2025. Les nanotubes devraient se développer à un CAGR de 21,43 % jusqu'en 2031, le taux le plus rapide parmi les types de produits.

- Par type de structure, les nanomatériaux organiques non polymères représentaient 55,12 % de la demande en 2025. Les nanomatériaux polymériques devraient enregistrer un CAGR de 20,05 % jusqu'en 2031.

- Par catégorie de matériau, les grades à base de carbone représentaient 41,08 % de la demande en 2025. Les grades à base de lipides devraient se développer à un CAGR de 21,89 % durant 2026-2031.

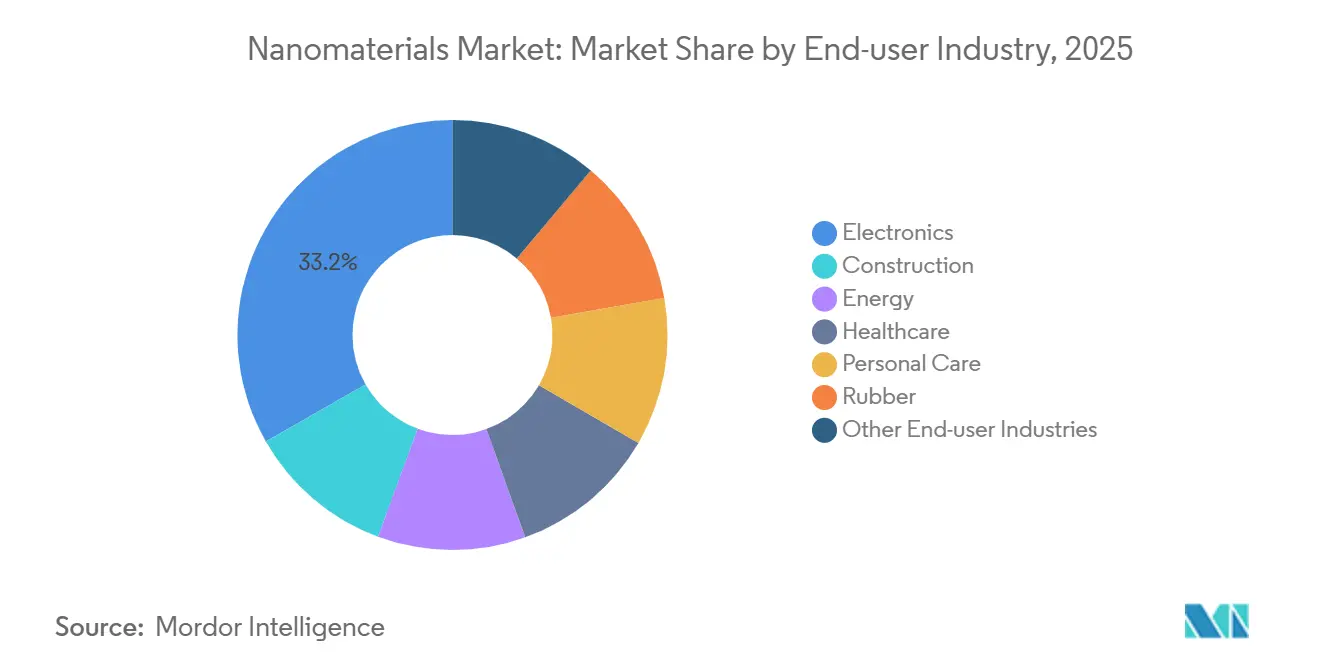

- Par secteur d'utilisation final, l'électronique représentait 33,25 % de la taille du marché des nanomatériaux en 2025 et progresse à un CAGR de 20,18 % jusqu'en 2031.

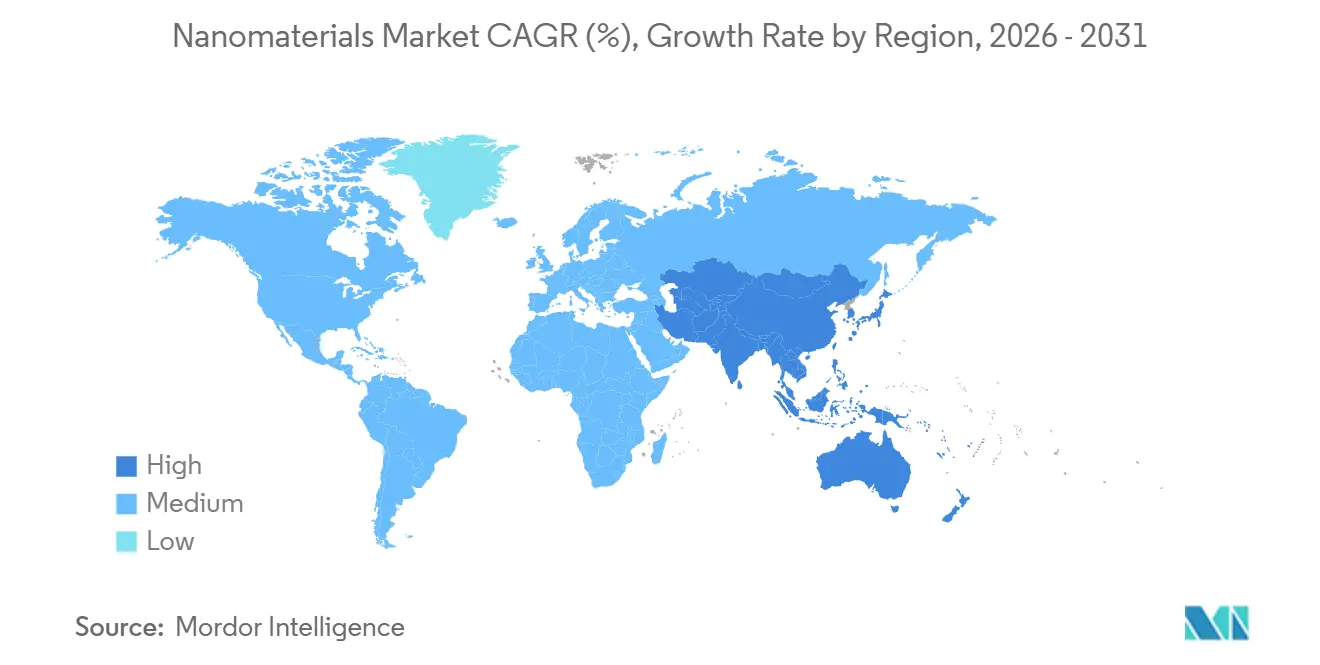

- Par géographie, l'Amérique du Nord représentait 38,78 % de la demande en 2025. L'Asie-Pacifique devrait se développer à un CAGR de 22,32 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des nanomatériaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des usines de semi-conducteurs stimulant les nano-boues de haute pureté | +4.2% | Amérique du Nord, Asie-Pacifique (Taïwan, Corée du Sud, Arizona) | Moyen terme (2-4 ans) |

| Intégration croissante des nanomatériaux dans les plateformes de vaccins à ARNm | +3.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes de traitement de l'eau à nano-activation | +3.5% | Mondial, avec concentration dans les régions soumises au stress hydrique (Californie, Singapour, Moyen-Orient) | Moyen terme (2-4 ans) |

| Essor de la production de batteries pour véhicules électriques utilisant des électrodes nanostructurées | +4.5% | Cœur Asie-Pacifique (Chine, Corée du Sud), extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Le mécanisme d'ajustement carbone aux frontières de l'UE incitant à l'utilisation de ciment bas carbone à nanoargile | +2.9% | Europe, adoption précoce en Amérique du Nord et dans certains marchés de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des usines de semi-conducteurs avec des nano-boues de haute pureté

Les usines de TSMC en Arizona et de Samsung au Texas se tournent vers des boues de polissage mécano-chimique (CMP) à base de céria et d'alumine, notamment celles dont la taille des particules est inférieure à 50 nm, afin d'atteindre les objectifs de rendement des transistors à grille enveloppante. Parallèlement, Intel a donné son feu vert à Cabot Microelectronics pour fournir des formulations de silice colloïdale, qui promettent une réduction de la densité de défauts par rapport aux références[1]Intel Corporation, "Contrats CMP de l'usine Intel Ohio," Intel.com. La loi américaine CHIPS Act, avec ses clauses de contenu domestique, oriente les achats vers les producteurs nord-américains, fragmentant ainsi la chaîne d'approvisionnement auparavant centrée sur l'Asie. Les fournisseurs ne disposant pas de contrôles de diffusion dynamique de la lumière en ligne risquent d'être disqualifiés, ce qui conduit à une concentration des commandes chez les fournisseurs intégrés. À mesure que les usines évoluent vers la distribution d'énergie par la face arrière, la complexité croissante des boues entraîne des primes de prix pour les grades conçus pour des applications spécifiques.

Intégration des nanomatériaux dans les plateformes de vaccins à ARNm

En 2025, Moderna a intensifié le traitement de ses lipides ionisables et PEGylés pour soutenir les vaccins contre la grippe et les vaccins respiratoires combinés. Pendant ce temps, BioNTech a intégré des mélangeurs microfluidiques à flux continu, permettant des ajustements en temps réel de la taille des particules pour optimiser l'absorption. Pfizer teste des constructions d'ARN auto-amplifiant, qui utilisent moins de lipides par dose, se traduisant par une réduction du coût par flacon. La chaîne d'approvisionnement en lipides est désormais largement régie par des contrats de type « take-or-pay », garantissant des volumes assurés. Cependant, cet arrangement présente un risque pour les fournisseurs, car ils pourraient subir une compression des marges si les prix du cholestérol et du DSPC restent élevés. Le côté positif ? Les fournisseurs établis bénéficient d'une visibilité pluriannuelle, tandis que les nouveaux entrants font face à des barrières à l'entrée accrues.

Adoption rapide des systèmes de traitement de l'eau à nano-activation

Le Conseil des services publics de Singapour a attribué des contrats pour des membranes nanocomposites à base de dioxyde de titane. Ces nouvelles membranes affichent une durée de vie prolongée par rapport à celle des films traditionnels[2]Conseil des services publics de Singapour, "Contrats de technologie de membranes avancées," Pub.gov.sg. En Californie, l'usine Skinner a franchi une étape importante, enregistrant une réduction de l'intensité énergétique après avoir testé des membranes à base d'oxyde de graphène. Les membranes à nano-activation sont de plus en plus adoptées dans les capacités d'osmose inverse. Des fournisseurs comme Toray et DuPont intègrent des nanoparticules d'argent pour lutter contre le biocolmatage. Cependant, le Comité technique ISO 282 est en train d'élaborer des protocoles de test des lixiviats, ce qui pourrait potentiellement allonger les délais de certification. Cette dynamique a conduit à une adoption rapide de ces technologies dans les régions soumises au stress hydrique, même si les normes continuent d'évoluer en Europe et en Amérique du Nord.

Production de batteries pour véhicules électriques utilisant des électrodes nanostructurées

La batterie Qilin de troisième génération de CATL, dotée d'anodes à nanofils de silicium, offre à une berline Zeekr une autonomie étendue. Dans l'usine d'Ochang de LG Energy Solution, les cathodes LFP, désormais améliorées avec des revêtements de nanotubes de carbone, voient une réduction de la résistance interne. La gigafactory Panasonic au Kansas intègre des nanotubes OCSiAl dans le format de cellule 4680, améliorant la conduction thermique et facilitant des temps de charge plus rapides. Le passage des anodes en graphite pur aux mélanges silicium-graphite favorise les collaborations entre les mineurs de graphite naturel et les experts en dépôt chimique en phase vapeur. Simultanément, les recycleurs de batteries développent des méthodes hydrométallurgiques pour récupérer le silicium et les nanotubes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières nanométriques critiques | -1.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| CAPEX élevé pour la synthèse de précision (réacteurs de dépôt de couche atomique, etc.) | -1.5% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations EHS émergentes retardant les approbations (UE et Canada) | -1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières nanométriques critiques

En 2025, les dommages causés par un cyclone à la mine de Balama au Mozambique ont perturbé l'approvisionnement en graphite en flocons naturels, entraînant une forte hausse des prix au comptant de l'oxyde de graphène. Simultanément, les coûts du tétrachlorure de titane ont augmenté alors que les fonderies chinoises, répondant à des quotas environnementaux renforcés, ont réduit leur production. De plus, les restrictions sur les licences d'exportation des oxydes de terres rares, couramment utilisés dans les boues d'oxyde de cérium, ont entraîné des fluctuations de prix significatives. Les transformateurs, ne disposant pas d'accords d'achat à long terme, peinent à protéger leurs marges. Dans un mouvement stratégique, BASF a acquis une participation minoritaire dans un développeur canadien de graphite, visant à sécuriser un approvisionnement stable en matières premières. Bien que de telles stratégies d'intégration en amont atténuent l'exposition aux marchés au comptant volatils, elles s'accompagnent également d'exigences en capital accrues.

CAPEX élevé pour les équipements de synthèse de précision

En 2025, les systèmes de dépôt de couche atomique, capables de revêtir des nanoparticules avec une précision sub-nanométrique, affichaient un délai de livraison de 18 mois, les fabricants d'équipements priorisant les commandes des semi-conducteurs. Evonik a modernisé son usine de silice de Hanau pour une production de qualité OLED, entraînant une période de retour sur investissement prolongée. Un fabricant sous contrat américain spécialisé dans les nanoparticules lipidiques a abandonné ses plans pour un deuxième site après avoir découvert que des systèmes CVC spécialisés et des systèmes anti-déflagrants avaient poussé les offres bien au-delà des estimations initiales. Cette intensité capitalistique oriente le marché des nanomatériaux vers les entreprises disposant de bilans solides ou ayant accès à des subventions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nanoparticules ancrent le marché, les nanotubes accélèrent

Les nanoparticules représentaient 66,78 % du chiffre d'affaires 2025 au sein du marché des nanomatériaux, reflétant une demande bien établie pour les écrans solaires au dioxyde de titane, les revêtements automobiles renforcés à la silice et les charges à l'alumine. Les nanométaux tels que l'or et l'argent sous-tendent des diagnostics qui détectent des biomarqueurs à des niveaux picomolaires. En volume, les oxydes non métalliques dominent le marché. Le complexe de Ludwigshafen de BASF a mis en avant ses économies d'échelle en produisant de la silice pyrogénée, principalement pour le renforcement des pneumatiques. Pendant ce temps, les oxydes complexes, tels que le titanate de lithium, progressent dans les batteries à l'état solide, permettant des charges rapides aussi bien à Shenzhen qu'à Séoul.

Les nanotubes sont en passe d'atteindre un CAGR de 21,43 % d'ici 2031, les systèmes de gestion thermique des véhicules électriques et les réseaux d'antennes 5G intégrant des nanotubes de carbone multiparois pour le blindage électromagnétique. OCSiAl a intensifié sa production de nanotubes monoparois, fournissant des additifs pour batteries qui améliorent la durée de vie en cycles. Bien que les nanofibres, les nanoargiles et les nanofils trouvent des applications respectivement dans la filtration, l'emballage et comme conducteurs transparents, chacun reste une niche en termes de valeur. La conformité à la caractérisation des particules ISO 10808 s'impose comme une exigence d'entrée standard, donnant un avantage aux fournisseurs équipés d'analyses avancées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de structure : les matériaux polymériques gagnent en dynamisme

Les nanomatériaux organiques non polymères détenaient une part de 55,12 % en 2025, portés par le noir de carbone pour les pneumatiques à faible résistance au roulement et les additifs conducteurs à base de nanotubes de carbone. Les aptamères ont progressé dans les diagnostics au point de soins, avec des kits de détection de la COVID-19 marqués CE lancés début 2025. Les smartphones phares affichent désormais des émetteurs OLED à petites molécules, exploitant des complexes d'iridium, atteignant de hauts rendements quantiques.

Les grades polymériques devraient se développer à un CAGR de 20,05 %, portés par la demande de revêtements résistants aux rayures à nano-silice et de réactifs de transfection CRISPR-Cas9 à haute efficacité. En 2024, les réactifs de diagnostic exploitant des points quantiques ont franchi une étape importante, facilitant des immunodosages 12-plex à partir d'un seul échantillon de sérum. L'industrie pharmaceutique s'est de plus en plus concentrée sur les véhicules d'administration de médicaments liposomaux et dendrimériques, avec Doxil et Abraxane en tête. Face aux propositions européennes émergentes sur les biocides, les traitements textiles auparavant basés sur les nanoparticules d'argent se tournent désormais vers des alternatives à base d'oxyde de zinc. Pendant ce temps, dans le domaine des films optiques et diélectriques, une niche à haute marge, l'obtention d'une certification ISO 14001 est devenue un avantage stratégique en matière d'approvisionnement.

Par catégorie de matériau : le carbone domine, les lipides progressent rapidement

Les matériaux à base de carbone ont capté 41,08 % du chiffre d'affaires 2025 sur le marché des nanomatériaux. Les pneumatiques, les batteries et les pièces composites reposent sur le noir de carbone, le graphène et les nanotubes. Les nanomatériaux à base de métal — argent, or, cuivre, platine — jouent des rôles catalytiques, d'encres conductrices et antimicrobiens, avec une utilisation significative des nanoparticules d'argent dans les dispositifs médicaux. Les grades à base d'oxyde métallique et de céramique, tels que le dioxyde de titane et l'oxyde de zinc, sous-tendent les écrans solaires et les condensateurs céramiques multicouches.

Les nanomatériaux à base de lipides constituent la sous-catégorie à la croissance la plus rapide, enregistrant un CAGR de 21,89 % durant 2026-2031, portés par les plateformes vaccinales et les programmes d'ARNsi. Acuitas Therapeutics a annoncé que ses lipides ionisables propriétaires figurent dans plus de 30 projets cliniques. Les vecteurs polymériques, tels que les nanoparticules de PLGA et les complexes de chitosane, prolongent la demi-vie des médicaments et améliorent l'observance des patients. Pendant ce temps, les constructions hybrides — noyaux polymères enrobés de lipides — fusionnent la libération ajustable avec une administration précise, remettant en question les distinctions traditionnelles entre matériaux.

Par secteur d'utilisation final : l'électronique en tête, la santé accélère

L'électronique représentait 33,25 % de la demande 2025 et devrait afficher un CAGR de 20,18 %, reflétant l'adoption des interposeurs à nanofils de cuivre, des écrans à points quantiques et des blindages électromagnétiques à nanotubes. Les panneaux QD-OLED de Samsung Display utilisent des points quantiques sans cadmium, avec un objectif de production annuelle de millions d'unités d'ici 2027. Alors que les projets d'infrastructure mettent l'accent sur les matériaux bas carbone, la construction se tourne vers des innovations telles que le ciment à nanoargile et les revêtements autonettoyants. Dans le secteur de l'énergie, les anodes à nanofils de silicium gagnent du terrain.

La santé, le deuxième segment à la croissance la plus rapide, est portée par des innovations telles que les vaccins à nanoparticules lipidiques, les tests à flux latéral à nanoparticules d'or et les pansements à nanoparticules d'argent, ces derniers ayant démontré une réduction des taux d'infection lors des essais. Dans les soins personnels, les nanoparticules de dioxyde de titane et d'oxyde de zinc ont été utilisées, mais les débats en cours sur l'étiquetage ont suscité un intérêt croissant pour les filtres UV organiques. Le secteur du caoutchouc reste stable, avec Cabot et Orion occupant une position dominante dans les grades de performance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,78 % des ventes 2025, ancrée par les usines TSMC et Intel en Arizona qui utilisent ensemble des nano-boues annuellement, et par les réseaux lipidiques Pfizer-Moderna soutenus par les incitations du CHIPS Act et du BARDA. NanoXplore au Canada prévoit d'augmenter sa production de graphène pour les composites automobiles et de construction, tandis que le corridor de Monterrey au Mexique attire des lignes de nano-revêtements au service de la Gigafactory Texas. L'Agence américaine de protection de l'environnement prévoit de finaliser une règle de déclaration des nanomatériaux à mi-2026, imposant la divulgation, ce qui pourrait peser sur les petits producteurs mais accroître la transparence du marché.

L'Asie-Pacifique devrait afficher un CAGR de 22,32 %, portée par les expansions agressives de la Chine dans le graphène et les nanotubes. Notamment, Jiangsu Cnano est en bonne voie pour augmenter sa production de nanotubes multiparois d'ici 2026. Pendant ce temps, le Japon consolide sa domination dans les émetteurs OLED, grâce à des acteurs clés comme Mitsubishi Chemical et Sumitomo Chemical. Les géants sud-coréens, LG Chem et Samsung SDI, intègrent des anodes à nanofils de silicium dans les batteries de nouvelle génération. En Inde, les producteurs de nano-dioxyde de titane intensifient leur production pour répondre à la demande croissante dans les peintures et les écrans solaires. Les nations de l'ASEAN, avec le Vietnam en tête, pilotent des membranes à oxyde de graphène pour l'eau municipale, soutenues par des investissements directs étrangers dans l'électronique.

L'Europe tire profit de la pré-enregistrement strict REACH, une mesure qui bénéficie aux acteurs établis comme BASF, Evonik et Wacker, qui représentent ensemble une part significative du chiffre d'affaires des nanomatériaux de spécialité. Au Royaume-Uni, Versarien et Directa Plus en Italie développent le graphène pour les applications composites. Arkema en France progresse en commercialisant des matériaux photovoltaïques organiques à base de fullerènes. L'Amérique du Sud en est encore à ses débuts, avec le Brésil expérimentant le ciment à nanoargile pour l'extension du métro de São Paulo. Le Moyen-Orient, mené par le complexe de dioxyde de titane de Yanbu en Arabie Saoudite, se taille une niche en tant que pôle de précurseurs compétitif en termes de coûts, capitalisant sur les voies de production de tétrachlorure de titane à base de gaz.

Paysage concurrentiel

Le marché des nanomatériaux est fragmenté. Les thèmes stratégiques comprennent l'intégration verticale, la diversification géographique et les chaînes de valeur circulaires. La coentreprise de LG Chem en 2025 avec un recycleur européen vise la récupération de nanofils de silicium et de nanotubes provenant de batteries de véhicules électriques usagées. Nanocyl et Solvay co-développent des préimprégnés époxy répondant aux normes de flamme, fumée et toxicité des aéronefs. Les fournisseurs disposant d'enregistrements REACH et d'analyses ISO 10808 obtiennent des primes de prix, créant un fossé réglementaire. Les spin-offs universitaires explorant les vecteurs médicamenteux à base d'origami d'ADN et les tamis à gaz à base de MOF restent en phase pré-revenus, mais constituent des cibles d'acquisition potentielles pour les acteurs établis cherchant une différenciation technologique.

Leaders du secteur des nanomatériaux

BASF SE

Evonik Industries AG

Cabot Corporation

LG Chem

OCSiAl

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Des chercheurs du Kerala ont obtenu un brevet indien pour un échafaudage en nanofibres biocompatibles conçu pour améliorer la régénération osseuse et la réparation tissulaire. Développée grâce à l'électrofilage avancé, cette technologie offre une résistance accrue et une haute compatibilité, la rendant adaptée aux soins orthopédiques, à la cicatrisation osseuse guidée et à la médecine régénérative.

- Mars 2026 : Des chercheurs de l'Université du Texas à Dallas ont développé un système d'électrolyte avancé qui améliore l'efficacité de récupération d'énergie des twistrons, qui sont des fils de nanotubes de carbone produisant de l'électricité lorsqu'ils sont étirés de manière répétée. Ces résultats ont des applications potentielles dans la production de textiles intelligents, notamment des tissus pour combinaisons spatiales, permettant d'alimenter des dispositifs électroniques portables ou des capteurs grâce à l'énergie récupérée à partir des mouvements humains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des nanomatériaux comme la valeur générée par la vente de substances élaborées dont la dimension principale se situe entre 1 nm et 100 nm, couvrant les formes à base de carbone, à base de métal, à base d'oxyde métallique, céramiques, polymériques et hybrides utilisées dans la construction, l'électronique, l'énergie, la santé, les soins personnels, le caoutchouc et les industries connexes dans le monde entier.

Nous n'incluons que les nanomatériaux produits commercialement, de grade additif et de grade dispositif, vendus en vrac ou sous forme de mélanges maîtres ; les échantillons de recherche et la production captive interne conservée pour usage interne sont exclus.

Exclusion du périmètre : les particules nanométriques naturelles formées involontairement lors de la combustion ou de l'érosion sont hors du champ de notre étude.

Vue d'ensemble de la segmentation

- Par type de produit

- Nanoparticules

- Nanométaux

- Or

- Argent

- Platine

- Titane

- Aluminium

- Oxydes non métalliques

- Alumine

- Oxyde de fer

- Oxyde de titane

- Silice

- Oxyde de zinc

- Oxydes complexes

- Phosphate de calcium

- Oxydes de métaux des terres rares

- Titanate de lithium

- Hydrure de silice

- Nanométaux

- Nanofibres

- Nanotubes

- Nanoargiles

- Nanofils

- Nanoparticules

- Par type de structure

- Nanomatériaux organiques non polymères

- Noir de carbone

- Nanotubes de carbone

- Aptamères

- Matériaux OLED à petites molécules

- Charbon actif

- Composites de nanotubes de carbone

- Nanomatériaux polymériques

- Revêtements et adhésifs

- Réactifs de transfection

- Réactifs de diagnostic

- Véhicules d'administration de médicaments

- Traitements textiles

- Revêtements optiques

- Membranes de filtration nanopoureuses

- Films diélectriques

- Films OLED

- Nanomatériaux organiques non polymères

- Par catégorie de matériau

- À base de carbone

- À base de métal

- À base d'oxyde métallique et de céramique

- À base de polymères et de lipides

- Par secteur d'utilisation final

- Construction

- Électronique

- Énergie

- Santé

- Soins personnels

- Caoutchouc

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous nous entretenons avec des responsables des achats chez des transformateurs de produits chimiques de spécialité, des responsables de R&D dans des entreprises de batteries et de puces, des chercheurs en nanotoxicologie et des régulateurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe.

Les entretiens valident les corridors de prix, évaluent les obstacles à l'adoption et alignent les moteurs des prévisions que les sources secondaires suggèrent mais quantifient rarement.

Recherche documentaire

Notre équipe commence par les bases publiquement disponibles, telles que le tableau de bord de l'Initiative nationale américaine en nanotechnologie, les codes nano PRODCOM d'Eurostat, les flux commerciaux UN Comtrade, les statistiques de brevets de l'OCDE et les travaux évalués par les pairs dans ACS Nano, suivis des dépôts d'entreprises, des présentations aux investisseurs et des documents de position du secteur. Les capacités de production, les ratios d'importation et les pipelines d'essais cliniques en santé tirés de ces sources façonnent le premier cadre offre-demande. D&B Hoovers et Dow Jones Factiva enrichissent les répartitions de revenus et les mouvements concurrentiels. Cette liste est illustrative ; de nombreuses autres sources crédibles étayent la base de preuves que nous compilons.

Dimensionnement du marché et prévisions

La construction initiale descendante reconstruit la demande mondiale à partir des statistiques de production et de commerce, qui est ensuite soumise à des tests de résistance avec des agrégations ascendantes sélectives du prix de vente moyen échantillonné multiplié par la production des principaux fournisseurs. Les variables clés telles que le tonnage de nanopoudres, les taux de pénétration dans l'électronique, le financement de la nanomédecine par les NIH, les ratios de charge des pâtes solaires et les trajectoires régionales des prix du carbone alimentent une prévision par régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans les comptages de fournisseurs ascendants, notamment en Chine et dans l'ASEAN, sont comblées par des facteurs d'utilisation calibrés validés lors d'entretiens avec des experts.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes de Mordor comparent les résultats du modèle aux indices de prix indépendants et aux signaux de croissance des utilisations finales, en effectuant des vérifications d'anomalies si nécessaire. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements réglementaires ou des ajouts de capacité, afin que les clients reçoivent notre vision la plus actuelle.

Pourquoi la base de référence des nanomatériaux de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les analystes choisissent des ensembles de particules, des mélanges de prix et des cadences de prévision différents.

Nous reconnaissons ouvertement ces éléments variables dès le départ et expliquons comment chacun affecte le chiffre final en dollars que nos clients voient.

Les principaux facteurs d'écart comprennent un périmètre plus étroit (certains éditeurs omettent les allotropes de carbone), des années de base plus anciennes projetées sans nouveaux audits commerciaux, une moyenne des prix sur une seule région et des cycles de mise à jour plus lents qui manquent les ajouts rapides de capacité en Asie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,63 milliards USD | ||

| 19,45 milliards USD | Cabinet de conseil mondial A | Exclut les nanomatériaux polymériques ; validation primaire limitée |

| 18,87 milliards USD | Association professionnelle du secteur B | Utilise les prix 2023 gonflés par l'IPC, et non les variations du prix de vente moyen spécifiques aux nano |

| 16,40 milliards USD | Cabinet de conseil régional C | Omet les usages dans la santé et les corrections commerciales pour la Chine |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, le suivi des prix en temps réel et l'actualisation annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des nanomatériaux en 2026 ?

La taille du marché des nanomatériaux a atteint 48,12 milliards USD en 2026 et devrait atteindre 119,29 milliards USD d'ici 2031 à un CAGR de 19,91 %.

Quel type de produit domine actuellement la demande ?

Les nanoparticules représentent 66,78 % du chiffre d'affaires 2025, portées par les grades de dioxyde de titane et de silice utilisés dans les applications de soins personnels et de revêtements.

Quel domaine d'application se développe le plus rapidement ?

L'électronique progresse à un CAGR de 20,18 % jusqu'en 2031, les écrans à points quantiques, les interposeurs à nanofils de cuivre et les blindages à nanotubes entrant en production de masse.

Pourquoi les nanomatériaux à base de lipides connaissent-ils une croissance si rapide ?

Les programmes mondiaux de vaccination et un pipeline de thérapeutiques à ARNsi et ARNm nécessitent des lipides ionisables et PEGylés pour l'administration, propulsant les grades à base de lipides à un CAGR de 21,89 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 22,32 % jusqu'en 2031, soutenue par des expansions de capacité à grande échelle dans le graphène et les nanotubes, ainsi que par de forts investissements dans les batteries pour véhicules électriques.

Quel est le principal obstacle pour les nouveaux entrants ?

Le CAPEX élevé pour les outils de synthèse de précision tels que les réacteurs de dépôt de couche atomique, combiné aux tests réglementaires stricts dans le cadre des normes REACH et ISO, limite l'entrée sur le marché.

Dernière mise à jour de la page le: