Taille et part du marché des membranes nanoporeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes nanoporeuses par Mordor Intelligence

La taille du marché des membranes nanoporeuses devrait s'étendre de 1,15 milliard USD en 2025 et 1,24 milliard USD en 2026 à 1,88 milliard USD d'ici 2031, enregistrant un CAGR de 8,56 % entre 2026 et 2031. Les changements réglementaires favorisant la réutilisation de l'eau, les investissements accrus dans le dessalement et la demande croissante de fluides industriels de haute pureté incitent les utilisateurs finaux à passer des méthodes de séparation thermique aux technologies membranaires à entraînement par pression. L'expansion des populations urbaines dans les régions souffrant de pénurie d'eau souligne davantage la nécessité de solutions de traitement rentables et compactes, que les modules nanopoureux peuvent fournir. De plus, les producteurs établis de pétrole et de gaz adoptent les technologies membranaires pour réduire la consommation d'énergie et respecter des réglementations de rejet plus strictes. Dans le secteur du bioprocédé, des assemblages de filtration à usage unique intégrant des couches nanoporeuses sont utilisés pour l'élimination virale et la concentration des protéines. Ces facteurs positionnent collectivement le marché des membranes nanoporeuses comme un composant essentiel dans les efforts mondiaux visant à réduire la dépendance à l'eau douce tout en soutenant la croissance économique.

Principaux enseignements du rapport

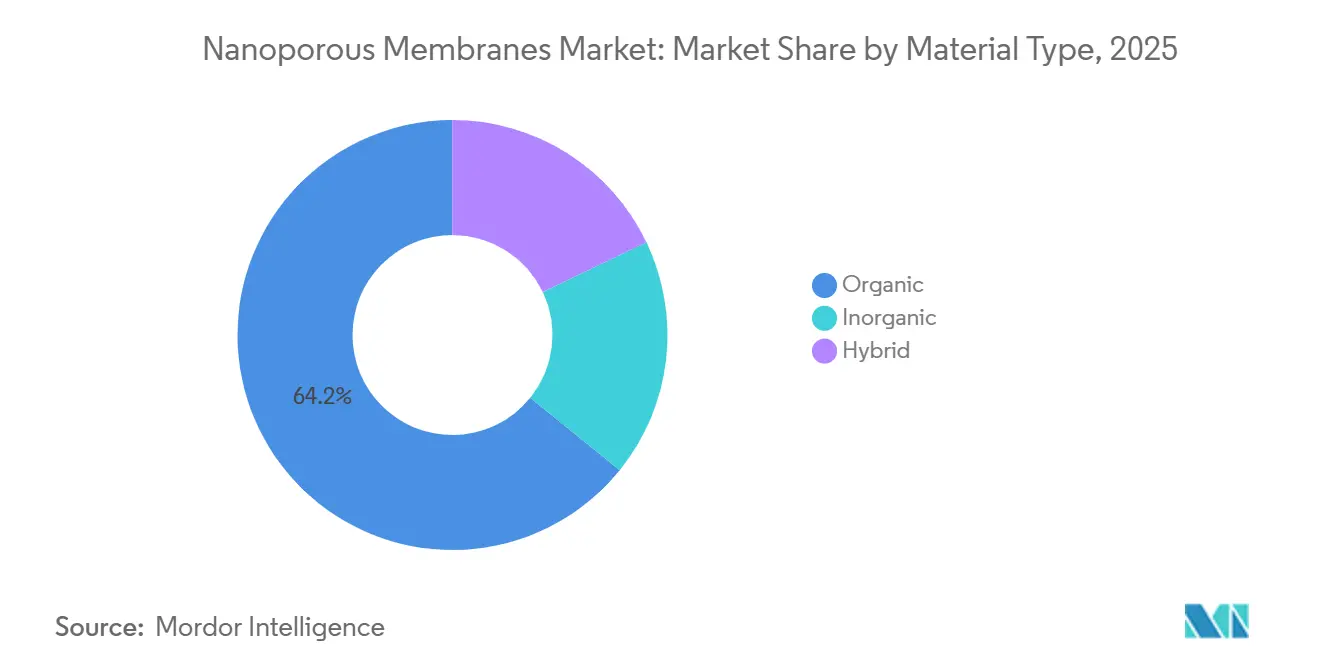

- Par type de matériau, les matériaux organiques ont dominé avec 64,18 % de la part du marché des membranes nanoporeuses en 2025 et devraient croître à un CAGR de 8,82 % jusqu'en 2031.

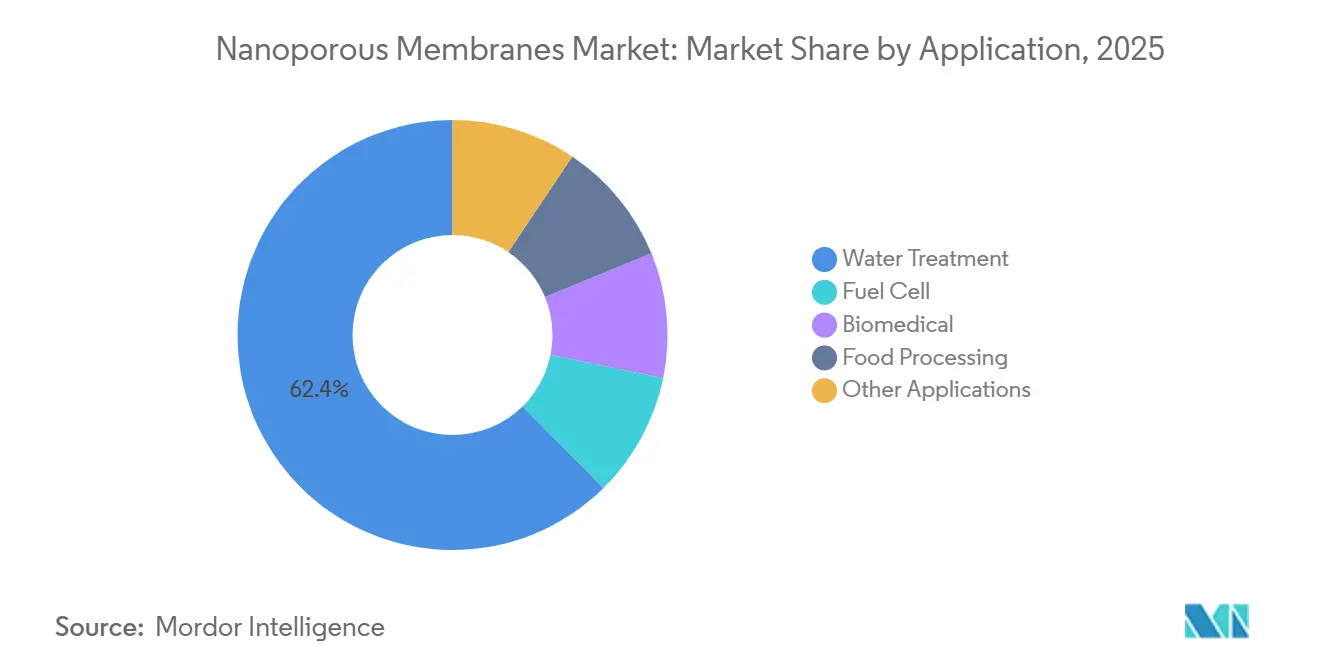

- Par application, le traitement de l'eau a représenté 62,40 % de la part du marché des membranes nanoporeuses en 2025 et devrait croître à un CAGR de 9,25 % jusqu'en 2031.

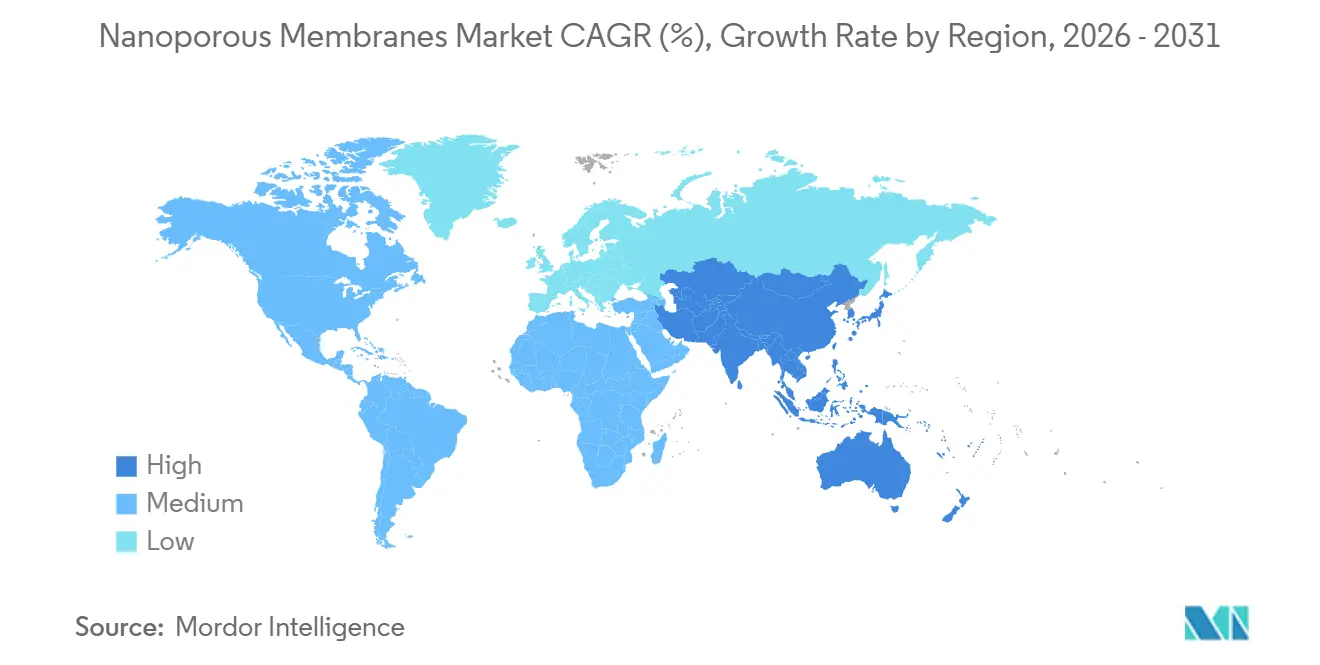

- Par géographie, l'Amérique du Nord détenait 37,72 % de la part du marché des membranes nanoporeuses en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des membranes nanoporeuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de réutilisation des eaux usées et des eaux résiduaires | +2.1% | Mondial, avec l'UE et l'APAC en tête de la dynamique réglementaire | Moyen terme (2-4 ans) |

| Ajouts de capacité de dessalement dans les régions souffrant de pénurie d'eau | +2.3% | Moyen-Orient, Afrique du Nord, zones côtières APAC | Long terme (≥4 ans) |

| Normes de rejet d'effluents industriels plus strictes | +1.8% | Amérique du Nord, UE, Chine | Court terme (≤2 ans) |

| Demande de bioprocédés pour la filtration de haute pureté | +1.2% | Amérique du Nord, Europe, pôles APAC sélectionnés | Moyen terme (2-4 ans) |

| Diagnostics sur puce adoptant des membranes à l'échelle nanométrique | +0.6% | Amérique du Nord, UE, Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de réutilisation des eaux usées et des eaux résiduaires

Les municipalités et les fabricants considèrent de plus en plus la récupération des eaux usées comme une stratégie d'approvisionnement fondamentale plutôt que comme une initiative de durabilité facultative. La directive-cadre sur l'eau de la Commission européenne de 2024 impose aux États membres de réutiliser 25 % des eaux usées urbaines d'ici 2030, nécessitant des rénovations qui intègrent des étapes de nanofiltration et d'osmose inverse dans de nombreuses stations de traitement. Le programme NEWater de longue date de Singapour illustre la faisabilité de la fermeture de la boucle de l'eau urbaine et a inspiré des initiatives similaires dans le Golfe, où la rareté des terres limite les réservoirs de surface. Les usines de semi-conducteurs et les installations pharmaceutiques recyclent déjà les flux de rinçage sur site pour assurer la fiabilité de l'eau et réduire les coûts, une pratique qui s'étend désormais aux centres de données et aux gigafactories de batteries. Des recherches publiées dans le Journal of Membrane Science en 2025 ont confirmé que les membranes hybrides organo-inorganiques éliminent 99,7 % des perturbateurs endocriniens, consolidant leur rôle de barrière privilégiée dans les systèmes de réutilisation de l'eau potable. À mesure que davantage de régions mettent en œuvre des mandats de réutilisation volumétrique, le marché des membranes nanoporeuses bénéficie d'une base de demande stable et guidée par les politiques.

Ajouts de capacité de dessalement dans les régions souffrant de pénurie d'eau

L'osmose inverse de l'eau de mer (SWRO) a dépassé la distillation thermique grâce aux avancées de la technologie membranaire, réduisant la consommation totale d'énergie à moins de 3 kWh par mètre cube. L'usine Jubail 3B de 600 000 m³/j en Arabie Saoudite, opérationnelle depuis 2025, utilise des éléments en polyamide à haut flux, atteignant le coût unitaire de l'eau le plus bas du Golfe. Au cours de la même période, les États côtiers de l'Inde ont approuvé dix nouvelles installations SWRO. La rénovation des anciennes unités à détente étagée avec un polissage membranaire réduit les volumes de saumure et augmente la capacité d'alimentation municipale. Fin 2025, le pipeline mondial de projets de dessalement dépassait 15 millions de m³/j, permettant aux producteurs de membranes de sécuriser des calendriers de production à long terme et de dimensionner les actifs de fabrication à proximité des principaux contractants EPC. Ces projets offrent une visibilité pluriannuelle des revenus pour le marché des membranes nanoporeuses.

Normes de rejet d'effluents industriels plus strictes

Les directives mises à jour de l'Agence de protection de l'environnement des États-Unis pour les produits pharmaceutiques et les réglementations chinoises révisées du secteur de la teinture ont resserré les limites de polluants au-delà des capacités des méthodes de traitement biologique. Les modules de nanofiltration et d'ultrafiltration, capables de bloquer les molécules entre 200 et 1 000 Daltons, capturent efficacement les antibiotiques, les colorants et les hormones qui contournaient auparavant les systèmes de traitement. Les délais de conformité de 12 à 18 mois poussent les usines vers des technologies membranaires éprouvées plutôt que vers des alternatives non testées. De plus, les certifications ISO 14001 reconnaissent de plus en plus la filtration membranaire comme la meilleure technologie disponible, favorisant l'adoption dans les chaînes d'approvisionnement même dans les régions où l'application est plus faible[1]Agence de protection de l'environnement des États-Unis, « Directives sur les effluents pour les produits pharmaceutiques », epa.gov. Cette demande réglementaire soutient la croissance du marché des membranes nanoporeuses, car les opérateurs privilégient la conformité pour éviter les perturbations de production et les pénalités.

Demande de bioprocédés pour la filtration de haute pureté

Le bioprocédé continu et les équipements à usage unique augmentent considérablement la consommation de membranes. Le guide de l'FDA de 2024 sur l'élimination virale spécifie des objectifs de réduction logarithmique réalisables uniquement avec des membranes nanoporeuses présentant des diamètres de pores inférieurs à 20 nm. Les lignes de production de vaccins et d'anticorps monoclonaux intègrent plusieurs étapes de filtration membranaire, créant une demande récurrente de consommables à chaque lot de médicaments. En 2025, des fournisseurs tels que Pall et Sartorius ont introduit des assemblages irradiés aux rayons gamma, prêts à connecter, qui réduisent les temps de changement et éliminent le besoin de stérilisation à la vapeur, préservant ainsi les films polymères sensibles. Étant donné que les cycles de revenus du bioprocédé s'alignent plus étroitement sur les approbations de médicaments que sur les tendances économiques générales, ce segment offre une stabilité pour le marché des membranes nanoporeuses, même lors des ralentissements des produits chimiques en vrac et des dépenses d'investissement municipales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible adoption dans les pays en développement sensibles aux prix | -1.4% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥4 ans) |

| Pénalités de coûts liées à l'encrassement et aux cycles de nettoyage | -1.1% | Mondial, aigu dans les alimentations à haute teneur en matières organiques et en salinité | Court terme (≤2 ans) |

| Approvisionnement volatile et tarification des nanomatériaux de spécialité | -0.8% | Mondial, concentré dans les chaînes d'approvisionnement en graphène et en précurseurs céramiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible adoption dans les pays en développement sensibles aux prix

Les coûts d'investissement restent un obstacle important dans de nombreuses régions à faible revenu. Une enquête de la Banque mondiale de 2025 a révélé que 72 % des nouveaux projets de traitement ont opté pour des filtres à sable ou la chloration, avec des coûts d'investissement inférieurs à 50 USD par mètre cube de capacité journalière, contre des systèmes membranaires qui nécessitent environ trois fois ce montant[2]Banque mondiale, « Enquête sur les investissements en infrastructure 2025 », worldbank.org. Les coupures de courant fréquentes entravent davantage les projets membranaires qui dépendent d'un pompage continu. De plus, la pénurie d'opérateurs qualifiés complique la maintenance, car la surveillance du flux et le nettoyage chimique diffèrent substantiellement des pratiques standard de chloration. Bien que les déploiements pilotes de systèmes conteneurisés démontrent la faisabilité technique, ils échouent souvent à maintenir les opérations une fois le financement des donateurs terminé, laissant des lacunes en matière de financement et de maintenance. Jusqu'à ce que les coûts des membranes diminuent de 30 % supplémentaires ou que les modèles de financement mixte deviennent plus répandus, l'adoption dans ces régions restera limitée, contraignant la pénétration globale du marché.

Pénalités de coûts liées à l'encrassement et aux cycles de nettoyage

L'encrassement organique, le tartre minéral et la croissance de biofilm nécessitent des cycles de nettoyage fréquents, hebdomadaires ou bihebdomadaires, dans de nombreuses applications de traitement des eaux usées et de transformation alimentaire. Chaque session de nettoyage implique des acides, des alcalis ou des enzymes, augmentant les coûts opérationnels de 0,10 à 0,30 USD par mètre cube, tandis que l'exposition répétée réduit la durée de vie des éléments en polyamide jusqu'à 15 % en 50 cycles. Bien que les membranes céramiques résistent à la dégradation chimique, leurs coûts initiaux sont deux à trois fois plus élevés, limitant leur utilisation aux applications à haute marge. Les opérateurs ont souvent recours à des méthodes de prétraitement plus complexes, telles que la coagulation, la filtration sur milieu et le traitement UV, ce qui diminue la simplicité et la facilité des systèmes membranaires. Jusqu'à ce que les revêtements de nouvelle génération atteignent des performances antifouling durables, ces défis continueront d'impacter la rentabilité du marché des membranes nanoporeuses, en particulier dans les contrats municipaux sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les matériaux organiques dominent, les matériaux hybrides gagnent du terrain dans les applications exigeantes

Les matériaux organiques détenaient 64,18 % de la part du marché des membranes nanoporeuses en 2025, soutenus par leur évolutivité et la baisse des coûts des polymères, qui ont renforcé leur avantage concurrentiel en termes de coûts. Ce segment devrait croître à un CAGR de 8,82 % jusqu'en 2031, porté par les avancées de la polymérisation interfaciale qui améliorent la perméabilité sans réduire la sélectivité. Par exemple, la série FilmTec XLE de DuPont, introduite en 2025, a atteint une augmentation de 20 % du flux, permettant aux concepteurs d'installations de réduire le nombre de modules et les dépenses d'investissement. De plus, de nouvelles formulations d'amines aromatiques ont amélioré la tolérance au chlore à 5 000 ppm-heures, réduisant les exigences de prétraitement. En revanche, les céramiques inorganiques telles que l'alumine, le dioxyde de titane et le carbure de silicium sont adaptées aux conditions de pH ou de température extrêmes, mais restent deux à trois fois plus chères par mètre carré. En 2025, le Fraunhofer IKTS a lancé une membrane en carbure de silicium homologuée pour 300 °C, soulignant ses applications de niche dans les opérations de raffinage.

Les membranes hybrides, qui combinent un squelette inorganique avec une couche sélective organique, offrent un équilibre entre résistance mécanique et chimie personnalisable. En 2025, BASF et Inopor ont démontré une membrane hybride alumine-polyamide atteignant 98 % de rejet des antibiotiques sur une plage de pH de 2 à 12, la rendant adaptée au traitement des effluents pharmaceutiques. Ces membranes bénéficient des cadres réglementaires existants pour les membranes organiques, simplifiant les processus de certification. À mesure que les coûts des matériaux inorganiques diminuent et que les données de terrain s'accumulent, les membranes hybrides devraient capter une part plus importante du marché des membranes nanoporeuses.

Par application : le traitement de l'eau domine, le biomédical et les piles à combustible émergent comme des niches à haute valeur ajoutée

Le traitement de l'eau représentait 62,40 % de la taille du marché des membranes nanoporeuses en 2025 et devrait croître à un CAGR de 9,25 % jusqu'en 2031. Le dessalement est devenu plus rentable que l'évaporation thermique dans de nombreuses zones côtières, tandis que les normes de réutilisation de l'eau potable exigent de plus en plus la nanofiltration ou l'osmose inverse pour éliminer les agents pathogènes et les contaminants. Des secteurs industriels tels que le textile, la chimie et la transformation alimentaire font face à des limites plus strictes en matière de demande chimique en oxygène (DCO) et de couleur, favorisant l'adoption des technologies membranaires. Bien que de plus petite envergure, la fabrication de piles à combustible se développe rapidement, car les électrolyseurs à hydrogène et les empilements à membrane échangeuse de protons (PEM) dépendent de membranes avec des pores inférieurs à 10 nm. L'initiative Hydrogen Shot du Département de l'énergie des États-Unis, qui vise à réduire les coûts des électrolyseurs de 50 % d'ici 2030, devrait stimuler davantage la demande de PEM, ajoutant un moteur de croissance au marché des membranes nanoporeuses.

Les applications biomédicales, notamment l'hémodialyse, la filtration virale et les implants de délivrance de médicaments, reposent sur les seuils de coupure précis fournis par les membranes nanoporeuses. En 2025, Fresenius et Baxter ont introduit des dialyseurs en polysulfone à haut flux qui ont amélioré l'élimination des toxines, démontrant comment des améliorations membranaires progressives peuvent conduire à de meilleurs résultats pour les patients. Dans la transformation alimentaire, l'ultrafiltration est utilisée pour séparer les protéines et clarifier les jus sans chaleur, préservant la saveur et améliorant les rendements. Une étude de cas laitière européenne de 2025 a montré que les membranes céramiques ont réduit les pertes de lactosérum de 12 %, récupérant les dépenses d'investissement plus élevées en deux saisons. Ces applications diversifiées contribuent à stabiliser la demande, réduisant la vulnérabilité du marché aux fluctuations dans un seul secteur.

Analyse géographique

L'Amérique du Nord détenait 37,72 % de la part du marché des membranes nanoporeuses en 2025, soutenue par des réglementations strictes de l'Agence de protection de l'environnement (EPA) et une base substantielle d'installations municipales et industrielles. Les réglementations mises à jour de la Californie sur la réutilisation directe de l'eau potable en 2024 ont incité des normes similaires au Texas, en Arizona et en Floride, qui imposent toutes des systèmes de nanofiltration et d'osmose inverse. Les pôles de bioprocédés au Massachusetts et en Caroline du Nord continuent de stimuler la demande de membranes à usage unique, tandis que les opérateurs de sables bitumineux canadiens évaluent les modules céramiques pour le recyclage des eaux produites, bien que les coûts initiaux élevés limitent l'adoption généralisée. Au Mexique, les installations maquiladoras ont mis en place des systèmes de nanofiltration sur site pour se conformer aux dispositions environnementales de l'Accord États-Unis-Mexique-Canada (AEUMC), renforçant la dépendance de la région aux technologies membranaires.

La région Asie-Pacifique devrait croître à un CAGR de 9,58 % jusqu'en 2031. La Chine a alloué 500 milliards CNY pour la modernisation du traitement des eaux usées dans le cadre de son quatorzième plan quinquennal, imposant des systèmes membranaires pour les villes dont la population dépasse un million d'habitants. La mission Jal Jeevan de l'Inde spécifie l'élimination de l'arsenic et du fluorure par membrane, bien que la mise en œuvre rurale ait été retardée en raison de difficultés de financement. Le Japon remplace les anciens filtres à sable par des systèmes membranaires compacts pour faire face aux pénuries de main-d'œuvre, tandis que la Corée du Sud a imposé des bioréacteurs à membranes pour tous les nouveaux parcs industriels à partir de 2025. Les pays de l'ASEAN, menés par Singapour et le Vietnam, attirent des investissements étrangers dans l'électronique et les produits pharmaceutiques, qui nécessitent tous deux de l'eau ultra-pure, favorisant l'adoption des membranes. La raréfaction croissante de l'eau douce devrait accélérer davantage la croissance du marché dans la région.

L'Europe se positionne comme un leader réglementaire grâce à des directives sur l'économie circulaire qui favorisent la réutilisation de l'eau. L'Espagne, l'Italie et la Grèce ont lancé des projets d'irrigation agricole en 2024 dans le cadre du règlement de l'UE sur la réutilisation de l'eau, qui reposent tous sur des technologies membranaires. Les fabricants de produits chimiques allemands pilotent la nanofiltration de solvants organiques pour récupérer les catalyseurs et réduire les empreintes carbone, gagnant ainsi un avantage concurrentiel. Au Moyen-Orient, le plan d'infrastructure Vision 2030 de l'Arabie Saoudite comprend douze usines d'osmose inverse de l'eau de mer (SWRO), toutes standardisées sur des membranes en polyamide à haut flux. L'Afrique du Sud teste des systèmes de réutilisation de l'eau potable, tandis que les pays du Golfe rénovent les unités de dessalement thermique avec des membranes pour réduire les coûts énergétiques. En Amérique du Sud, le Brésil et l'Argentine utilisent principalement des membranes dans des projets de pâte à papier, de papier et d'exploitation minière, où le recyclage de l'eau offre des économies de coûts immédiates.

Paysage concurrentiel

Cinq grands fournisseurs, dont DuPont, TORAY, Veolia, LG Chem et Hydranautics, représentaient environ 47 % des revenus du marché des membranes nanoporeuses en 2025. Leur avantage concurrentiel réside dans des techniques propriétaires de polymérisation interfaciale, des procédés de frittage céramique et des relations de longue date avec les entreprises d'ingénierie-approvisionnement-construction (EPC). Plutôt que de poursuivre des innovations disruptives, ces entreprises se concentrent sur des améliorations progressives, telles que l'amélioration de la tolérance au chlore ou l'ajout de couches antifouling. Par exemple, le FilmTec XLE-440i de DuPont, lancé en décembre 2025, offre une perméabilité 25 % plus élevée. De plus, l'expansion des capacités dans les régions clés est un axe stratégique ; l'installation de 200 millions USD de TORAY à Djeddah vise à soutenir les projets de dessalement du Golfe et à réduire les délais de livraison pour les EPC régionaux.

Les membranes hybrides organo-inorganiques représentent une opportunité de croissance. La collaboration de BASF avec Inopor illustre comment les grandes entreprises chimiques entrent dans cet espace, traditionnellement dominé par les startups. Bien que des matériaux comme l'oxyde de graphène et les charpentes organiques covalentes attirent des financements de recherche et développement, ils restent au stade laboratoire en raison des défis liés à la production stable à grand volume. SiMPore a obtenu 15 millions USD lors d'un financement de série B en 2025 pour commercialiser des membranes nanoporeuses à base de silicium pour les diagnostics et les séparateurs de batteries, les investisseurs s'attendant à ce que les jalons de coût et de durabilité soient atteints dans un délai de trois à cinq ans.

Les acteurs régionaux adoptent également des stratégies intégrées. LG Chem a combiné des membranes à fibres creuses avec des bioréacteurs dans un projet de 50 000 m³/j pour un complexe pétrochimique coréen, tirant parti de son expertise dans les deux processus et les consommables. Veolia utilise ses capacités EPC clés en main pour intégrer des modules membranaires dans des stations de traitement complètes, comme le démontre son projet de réutilisation de Los Angeles d'une valeur de 120 millions USD. Une telle intégration verticale assure des ventes de membranes à long terme grâce à des contrats de service étendus, façonnant la structure modérément concentrée du marché des membranes nanoporeuses.

Leaders du secteur des membranes nanoporeuses

DuPont

TORAY INDUSTRIES, INC.

Veolia

Hydranautics - A Nitto Group Company

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'Organisation de recherche et développement pour la défense (DRDO) a développé une membrane polymère multicouche nanoporeuse indigène pour le dessalement de l'eau de mer à haute pression. Elle a répondu au défi critique du maintien de la stabilité lors de l'exposition aux ions chlorure dans l'eau saline, sur la base des exigences opérationnelles.

- Janvier 2025 : Des chercheurs de l'Université de Hong Kong (HKU) ont développé une membrane de nanofiltration durable à base de soie qui purifiait l'eau 10 fois plus rapidement tout en consommant 80 % moins d'énergie par rapport aux systèmes conventionnels. La membrane éliminait plus de 99 % des polluants organiques, y compris les produits chimiques persistants tels que les PFAS et les colorants, la rendant applicable au traitement des eaux usées industrielles et à un usage domestique.

Portée du rapport mondial sur le marché des membranes nanoporeuses

Les membranes nanoporeuses sont des matériaux caractérisés par des diamètres de pores généralement inférieurs à 1 nanomètre, conçus pour une séparation moléculaire précise dans des applications telles que la purification de l'eau, la biotechnologie et le stockage d'énergie. Ces membranes, qui peuvent être organiques, inorganiques ou hybrides, offrent une perméabilité et une sélectivité élevées. Elles sont fabriquées à l'aide de méthodes telles que l'inversion de phase, la gravure par traces et la polymérisation interfaciale.

Le marché des membranes nanoporeuses est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en organique, inorganique et hybride. Par application, le marché est segmenté en traitement de l'eau, pile à combustible, biomédical, transformation alimentaire et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les membranes nanoporeuses dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Organique |

| Inorganique |

| Hybride |

| Traitement de l'eau |

| Pile à combustible |

| Biomédical |

| Transformation alimentaire |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Organique | |

| Inorganique | ||

| Hybride | ||

| Par application | Traitement de l'eau | |

| Pile à combustible | ||

| Biomédical | ||

| Transformation alimentaire | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des membranes nanoporeuses ?

Le marché des membranes nanoporeuses s'élève à 1,24 milliard USD en 2026 et devrait atteindre 1,88 milliard USD d'ici 2031, avec une expansion à un CAGR de 8,56 % de 2026 à 2031.

Quelle application génère le plus de revenus en 2025 ?

Le traitement de l'eau détient 62,40 % des revenus en 2025, car les projets de dessalement et de réutilisation des eaux usées dominent les nouvelles installations.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 9,58 % jusqu'en 2031, la Chine, l'Inde et les États de l'ASEAN développant le dessalement et les mises à niveau des effluents industriels.

Pourquoi les membranes organiques sont-elles encore préférées aux types céramiques ?

Les composites à couche mince organique coûtent moins cher par mètre carré et continuent de gagner en tolérance au chlore et en flux, ce qui en fait le choix par défaut dans la plupart des applications.

Dernière mise à jour de la page le: